これらの技術は、開発期間の短縮と精度・安全性の向上に貢献します。より厳格な安全規制、変化するNCAP基準、自律システムの広範なテスト需要も、企業をシミュレーションベースの開発へと導いています。クラウドベースのプラットフォームやデジタルツインへの移行により、エンジニアは数千もの運転状況を迅速かつ低コストでテストできるようになりました。

主なポイント

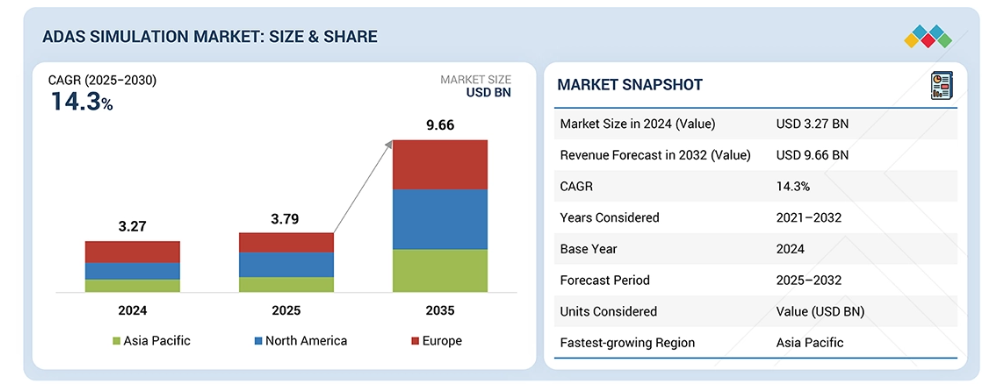

予測期間中、アジア太平洋地域が最も急速に成長する市場となる見込みです。予測期間中に年平均成長率(CAGR)15.9%で成長し、27億3,270万米ドルに達すると予測されています。

手段別では、クラウドベースセグメントが予測期間中にADASシミュレーション市場を牽引すると見込まれます。2025年の24億750万米ドルから2032年には65億4960万米ドルへ成長すると予測されています。

自動運転レベル別では、レベル2セグメントが予測期間中にADASシミュレーション市場を牽引すると見込まれます。2025年の32億780万米ドルから、2025年から2032年にかけて年平均成長率(CAGR)11.0%で成長し、2032年には66億6200万米ドルに達すると予測されています。

車両の種類別では、乗用車セグメントが予測期間中にADASシミュレーション市場を牽引すると見込まれます。このセグメントは、2025年の33億1,440万米ドルから2032年までに77億2,110万米ドルへ、2025年から2032年までの年間平均成長率(CAGR)12.8%で成長すると予測されています。

提供形態別では、ソフトウェアセグメントが予測期間中にADASシミュレーション市場を牽引すると見込まれます。2025年の23億8,550万米ドルから、2025年から2032年にかけて年平均成長率(CAGR)14.9%で成長し、62億9,870万米ドルに達すると予測されています。

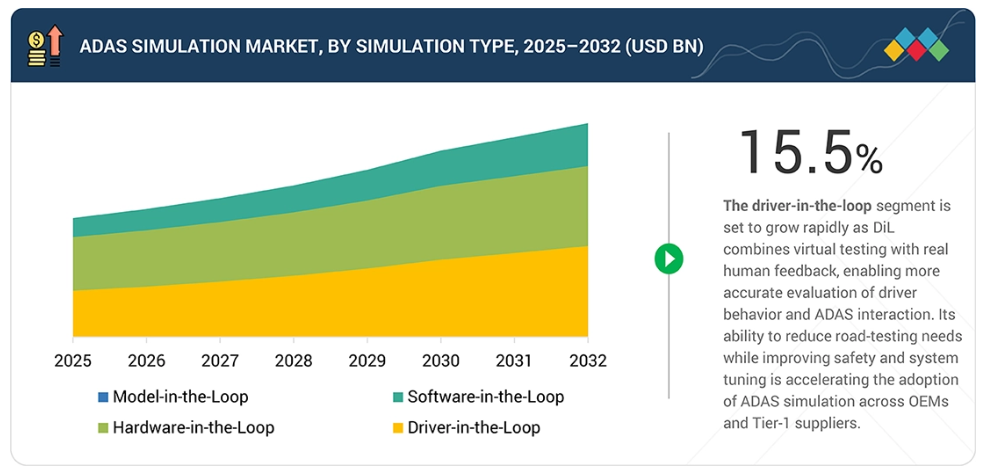

シミュレーションの種類別では、ソフトウェア・イン・ザ・ループ(SIL)セグメントが予測期間中にADASシミュレーション市場を牽引すると見込まれます。このセグメントは、2025年の5億8,580万米ドルから2032年までに14億1,480万米ドルへ、CAGR13.4%で成長すると予測されています。

シーメンス(ドイツ)、アンシス社(アメリカ)、エヌビディア社(アメリカ)、dSPACE(ドイツ)、AVL(オーストリア)は、高い市場シェアと製品展開力を背景に、ADASシミュレーション市場における主要企業として挙げられております。

Flexport(アメリカ)、Forto Logistics(ドイツ)、Beacon Logistics(インド)などの企業は、スタートアップや中小企業の中でも、専門的なニッチ分野で確固たる地位を築くことで存在感を示しており、新興市場リーダーとしての可能性を強調しています。

ADASシミュレーション市場は、自動車メーカーが安全性・自動化・規制要件の高まりに対応するため仮想検証を加速させることから、予測期間中に大幅な成長が見込まれます。さらに、システムの複雑化、センサースイートの拡充、高度な自動運転レベルへの推進により、実世界のシナリオを大規模に再現可能な高忠実度シミュレーション環境への需要が高まっています。さらに、AI駆動型知覚モデルやセンサーフュージョンアーキテクチャの急速な発展により、エッジケースや予測不能な道路挙動、稀な安全上重大な事象を評価できる高度なテストフレームワークの必要性が高まっています。クラウドベースシミュレーション、デジタルツイン、自動シナリオ生成の採用は、診断の迅速化、物理テストコストの削減、多様な作動条件下でのADAS性能保証の向上を実現し、市場の着実な成長をさらに支えています。

顧客の顧客に影響を与えるトレンドと変革

ADASシミュレーション市場は、従来型のオンプレミス型シミュレーションツールから、スケーラブルでサブスクリプションベース、従量課金型のクラウドエコシステムへの移行に伴い、大きな変革期を迎えています。自動車メーカー(OEM)やティア1サプライヤーは、高まる安全要件への対応、NCAPやUNECE基準への準拠、物理的テストコストの削減を図るため、バーチャル検証をますます優先しています。複雑なECU、センサー、およびフュージョンスタックの相互作用を検証する必要性が高まる中、AI駆動のシナリオ生成と自動化されたテストワークフローへの需要が加速しています。同時に、エコシステムパートナーシップ、新たなユースケース、高度なシナリオライブラリが収益モデルを変革し、採用を拡大しています。これらの変化により、より信頼性の高いADAS性能、より迅速なOTA駆動の更新、誤検知(偽陽性/偽陰性)の低減が可能となり、最終的に実世界の安全性が向上します。

市場エコシステム

ADASシミュレーション市場のエコシステムは、高度運転支援システムのエンドツーエンド仮想検証を共同で実現する4つの相互接続された参加者グループを中心に構築されています。シミュレーションプラットフォームプロバイダーは中核的な調整役として、複雑な運転条件を再現する高忠実度環境、シナリオエンジン、センサーモデルを提供します。ハードウェア・イン・ザ・ループ(HIL)、ソフトウェア・イン・ザ・ループ(SIL)、モデル・イン・ザ・ループ(MIL)統合プロバイダーは、ECU、知覚アルゴリズム、制御システムをリアルタイムで検証するために必要な計算およびテストインフラストラクチャを供給します。データインフラストラクチャおよび高精度マッピングプロバイダーは、シミュレーションワークフローの現実性とカバレッジを向上させる高解像度マップ、フリートログ、合成データセットを提供します。自動車メーカーおよび自動車イノベーターは、車両プログラム要件、ADAS機能ロードマップ、安全認証ニーズに基づき市場需要を牽引し、グローバル市場におけるシミュレーション技術の規模、複雑性、進化を形作ります。

地域

予測期間中、アジア太平洋地域はADASシミュレーション市場で最も高い成長率を記録すると予測されています

アジア太平洋地域は、予測期間中にADASシミュレーション市場で最も高い成長率を記録すると予測されています。これは、急速な自動車生産、運転支援機能の普及拡大、自動運転研究開発への強力な投資に支えられています。中国、日本、韓国などの国々は、より厳格な安全基準およびNCAP基準のもとで、OEMによる仮想検証の拡大を促進しています。同地域の拡大する電気自動車市場も、複雑なソフトウェアシステムをテストするための高度なシミュレーションプラットフォームの必要性を後押ししています。さらに、この地域のプレイヤーは、地域内での存在感を強化するために様々な戦略を採用しています。例えば、2024年5月には、現代モービスが韓国に新たなADASシミュレーション・テストセンターを開設しました。これは、同地域が大規模なテストインフラの構築に注力し、ADASイノベーションの主要なグローバルハブとしての地位を確立しようとしていることを反映しています。

ADASシミュレーション市場:企業評価マトリックス

ADASシミュレーション市場では、シーメンス(スター)が包括的なSimcenterポートフォリオ、深いマルチフィジックス専門知識、デジタルツイン・PLMシステム・シナリオベース検証ワークフローの強力な統合により主導的立場にあります。これにより、グローバルOEMプログラム全体でのエンドツーエンド仮想テストの大規模導入が可能となります。キーサイト・テクノロジーズ(新興リーダー)も、拡大する自動車用試験・計測ソリューション、センサー検証とシナリオエミュレーションへの注力強化、ソフトウェア中心のシミュレーションツールへの投資増加により勢いを増しており、リーダーズ・クアドラントへの進出が期待される有力な新興プレイヤーとしての地位を確立しつつあります。

主要市場プレイヤー

- Siemens (Germany)

- Ansys, Inc. (US)

- NVIDIA Corporation (US)

- dSPACE (Germany)

- AVL (Austria)

- IPG Automotive GmbH (Germany)

- Applied Intuition, Inc. (US)

- The MathWorks, Inc. (US)

- Hexagon AB (Sweden)

- Vector Informatik GmbH (Germany)

- Keysight Technologies (US)

- Dassault Systemes (France)

- Cognata (Israel)

最近の動向

2025年11月 : シーメンス(ドイツ)は、半導体動作を直接車両全体のアーキテクチャに接続する次世代デジタルツインツールチェーン「PAVE360」を発表しました。このプラットフォームは、複雑な自動車システムを仮想環境で再現することで、より早期かつ正確なチップから車両までの検証を可能にします。本ソリューションは、OEM各社がチーム間で設計決定を同期化するのに役立ち、統合リスクを低減し、ADASおよび自動運転開発のタイムラインを加速します。

2025年11月:dSPACE(ドイツ)は、OMNIVISION社のCMOSイメージセンサーモデルを統合し、AURELIONセンサーシミュレーションプラットフォームを強化しました。これにより、極めて現実的な仮想カメラテストが可能となりました。このアップグレードにより、エンジニアは実地での大規模なテストを必要とせず、様々な照明、気象、交通状況下でのADAS知覚性能を評価できるようになりました。この連携によりシミュレーション精度が向上し、OEMメーカーがセンサーをより効果的にキャリブレーションし、開発サイクルを加速するのに貢献しました。

2025年5月:IPG Automotive GmbH(ドイツ)とUTAC(シンガポール)は、CarMakerとUTACのスコアリング手法を統合したシミュレーション・検証フレームワークを提供するため提携いたしました。このソリューションは、標準化されたシナリオライブラリと初期段階の仮想テスト機能により、自動車メーカーが今後のEuro NCAP規制への対応準備を支援するものでございます。本連携により規制適合の効率性が向上し、時間のかかる実地試験場への依存度が低減されました。

2025年2月:Applied Intuition(アメリカ)は、防衛用途向けAI自律技術分野のリーダーであるEpiSciを買収し、事業領域を拡大しました。この買収により、同社は陸上・航空・海上・宇宙を含む複数領域にシミュレーションおよび自律ソリューションを展開可能となりました。この動きはApplied Intuitionのシナリオライブラリを拡充しただけでなく、高信頼性自律システム開発における同社の戦略的役割を強化しました。

2025年1月:ドイツのベクター・インフォマティック社は、インドのマヒンドラ・アンド・マヒンドラ社と提携し、同社の電気自動車「Electric Origin」SUVシリーズ向けに、最新のソフトウェア定義車両アーキテクチャを開発いたしました。このパートナーシップは、将来のADAS(先進運転支援システム)および自律機能に向けた、AI駆動型インテリジェンス、モジュール式ソフトウェアプラットフォーム、システム統合の改善を実現することに焦点を当てております。本協業は、マヒンドラ社のインテリジェントEVへの移行を支援すると同時に、インドの先進車両ソフトウェア開発能力の強化に寄与いたしました。

1 はじめに 22

1.1 調査目的 22

1.2 市場定義 23

1.3 調査範囲 26

1.3.1 対象市場および地域範囲 26

1.3.2 対象範囲と除外事項 27

1.3.3 対象期間 27

1.4 対象通貨 28

1.5 ステークホルダー 28

2 エグゼクティブサマリー 29

2.1 市場のハイライトと主要な知見 29

2.2 主要市場参加者:戦略的展開のマッピング 30

2.3 ADASシミュレーション市場における破壊的トレンド 30

2.4 高成長セグメント 31

2.5 地域別概況:市場規模、成長率、および予測 32

3 プレミアムインサイト 33

3.1 ADASシミュレーション市場における魅力的な機会 33

3.2 車両種類別ADASシミュレーション市場 33

3.3 手段別ADASシミュレーション市場 34

3.4 提供内容別ADASシミュレーション市場 34

3.5 自動運転レベル別ADASシミュレーション市場 35

3.6 シミュレーション種類別ADASシミュレーション市場 35

3.7 地域別ADASシミュレーション市場 36

4 市場概要 37

4.1 はじめに 37

4.2 市場動向 38

4.2.1 推進要因 38

4.2.1.1 ハードウェアベースの検証から仮想開発への移行 38

4.2.1.2 システムの複雑化とキャリブレーション需要の増加 39

4.2.1.3 ADASの普及率向上 41

4.2.1.4 政府による安全規制の強化 42

4.2.2 抑制要因 43

4.2.2.1 シミュレーションシナリオと実走行の複雑性との乖離 43

4.2.2.2 人間の行動変動性とシステム障害の複雑性 44

4.2.3 機会 44

4.2.3.1 自動運転技術の進歩 44

4.2.3.2 社内でのADASシミュレーション開発による戦略的制御と高度なカスタマイズの実現 46

4.2.3.3 デジタルツイン技術の統合 46

4.2.4 課題 47

4.2.4.1 実世界データと合成データの大規模な統合 47

4.2.4.2 シミュレーションの規制および認証承認 48

4.2.5 市場ダイナミクスの影響分析 49

4.3 未充足ニーズと空白領域 49

4.4 相互接続された市場とクロスセクターの機会 50

4.4.1 相互接続された市場 50

4.4.2 クロスセクターの機会 50

4.5 ティア1/2/3プレーヤーによる戦略的動き 51

5 産業動向 52

5.1 マクロ経済指標 52

5.1.1 はじめに 52

5.1.2 GDPの動向と予測 52

5.1.3 世界のADASシミュレーション産業の動向 53

5.1.4 世界の自動車・輸送産業の動向 54

5.2 エコシステム分析 54

5.2.1 環境及びシナリオコンテンツ提供者 55

5.2.2 シミュレーションプラットフォーム提供者 55

5.2.3 センサーおよび物理モデルプロバイダー 56

5.2.4 ハードウェア・イン・ザ・ループ/ソフトウェア・イン・ザ・ループ/モデル・イン・ザ・ループのハードウェアおよび統合プロバイダー 56

5.2.5 データインフラストラクチャおよび高精度マッピングプロバイダー 56

5.2.6 ティア1 システムインテグレーター 56

5.2.7 OEM 56

5.3 サプライチェーン分析 58

5.4 顧客ビジネスに影響を与えるトレンドとディスラプション 59

5.5 投資および資金調達シナリオ 60

5.6 主要カンファレンスおよびイベント 62

5.7 ケーススタディ分析 63

5.7.1 R IDEFLUX、Applied Intuitionのスケーラブルなシミュレーションおよびデータ管理プラットフォームによりレベル4自動運転を加速 63

5.7.2 メルセデス・ベンツ、ANSYS OPTISLANGの高度な信頼性シミュレーションフレームワークによりレベル3 ADAS認証を加速 63

5.7.3 TÜV SÜD、ADAS安全認証におけるグローバル基準準拠強化のため、ADSCENEのシナリオデータベースを検証 64

5.7.4 トヨタ自動車、DSPACE社のリアル・トゥ・バーチャルシナリオ生成およびV-in-the-LoopシミュレーションによりADAS安全検証を加速 65

5.7.5 統合シナリオシミュレーション、レーダーエミュレーション、確率論的安全解析による自動化されたADAS/AD検証を実現 66

5.7.6 BOSCH、UNREAL ENGINE 駆動のソフトウェア・イン・ザ・ループによるレーダーおよび ACC シミュレーションで ADAS 開発を加速 67

5.7.7 MOBILEDRIVE、シーメンスのMBSE駆動型デジタルツインおよびシミュレーションベース検証フレームワークによりADAS開発を加速 67

5.7.8 フォルメルD社、包括的なシミュレーションと実世界テストサービスにより安全かつコンプライアンスに準拠したADAS/AD導入を実現 68

5.8 主要なADASシミュレーション市場の拠点 69

5.9 主要自動車メーカーによるADAS提供内容 70

5.9.1 モデル別ADAS提供状況 71

5.9.1.1 テスラ 71

5.9.1.2 トヨタ自動車株式会社 71

5.9.1.2.1 カローラ 72

5.9.1.2.2 カムリ 73

5.9.1.2.3 RAV4 73

5.9.1.3 日産自動車株式会社 73

5.9.1.3.1 ヴァーサ 73

5.9.1.3.2 アルティマ 73

5.9.1.3.3 日産リーフ 74

5.9.1.3.4 日産タイタン 75

5.9.1.4 メルセデス・ベンツAG 76

5.9.1.4.1 Sクラス セダン 76

5.9.1.4.2 Cクラス セダン 77

5.9.1.4.3 Eクラス セダン 77

5.9.1.5 アウディ 78

5.9.1.5.1 A3 セダン 78

5.9.1.5.2 A6 セダン 79

5.9.1.6 キャデラック 79

5.9.1.6.1 キャデラック XT6 79

5.9.1.6.2 キャデラック XT4 80

5.10 今後のモデルとADAS機能 81

5.11 今後のADASソフトウェアおよびシミュレーション開発動向 82

5.11.1 クラウドネイティブシミュレーションの登場 82

5.11.2 規制枠組みにおける仮想検証の採用 82

5.11.3 大衆市場向け車両におけるADASの普及 82

5.11.4 エッジベースの車載シミュレーションの台頭 82

5.11.5 高忠実度センサーシミュレーションの進化 83

5.11.6 AIによるシナリオ生成 83

5.12 安全かつ拡張可能な自動化のためのADASテスト 83

5.13 将来の成長への投資 84

5.13.1 ADASテスト・アズ・ア・サービス(TaaS)ビジネスモデルの台頭 84

5.13.2 ロボタクシーおよび配送ポッド向けレベル4/5テスト 84

5.13.3 ADASシミュレーションおよびテストの地域的ホットスポット 84

5.13.3.1 中国のスマートシティパイロット事業 85

5.13.3.2 アメリカにおける高速道路自動運転試験 86

5.13.3.3 EUの安全基準義務化 86

5.14 シミュレーションプラットフォームにおける費用対効果とROIモデル 86

5.14.1 従来型物理的(設備投資(CAPEX)中心)試験の限界 87

5.14.2 仮想(運用コスト(OPEX)主導)試験への移行 88

5.14.3 運用コスト(OPEX)モデルの運用面および財務面での利点 88

5.14.4 大規模シミュレーションプラットフォームを導入するOEMおよびティア1サプライヤー向けROIモデル 88

6 技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用 90

6.1 主要技術 90

6.1.1 AI/ML 知覚テスト 90

6.1.2 シナリオベースのテスト 91

6.1.3 センサーベースのテスト 92

6.1.4 マルチセンサー環境 93

6.2 補完技術 93

6.2.1 エッジ/クラウドプラットフォーム 93

6.2.2 高帯域幅データロガー 93

6.2.3 高精細(HD)およびセマンティックマップ 94

6.3 隣接技術 95

6.3.1 レーダーエミュレーション 95

6.3.2 テレマティクスおよびV2X向けAD/ADASテスト 96

6.3.3 センサーデータ取得のための自動テスト 97

6.4 技術ロードマップ 97

6.4.1 短期(2026~2027年) 98

6.4.2 中期(2028~2030年) 98

6.4.3 長期(2030年以降) 98

6.5 特許分析 100

6.6 AI/ジェネレーティブAIの影響 102

6.6.1 主要なユースケースと市場可能性 103

6.6.2 ベストプラクティス 104

6.6.3 AI導入の事例研究 105

6.6.4 相互接続されたエコシステムと市場プレイヤーへの影響 105

6.6.4.1 センサーとシミュレーションの統合 106

6.6.4.2 ティア1サプライヤーとシミュレーションの共同開発 106

6.6.4.3 OEMとソフトウェア企業のアライアンス 106

6.6.4.4 コンピューティングおよびクラウドパートナーシップ 106

6.6.4.5 マッピングと仮想環境 106

6.6.5 AI統合ADASシミュレーション導入に向けた顧客の準備状況 106

7 顧客環境と購買行動 107

7.1 意思決定プロセス 107

7.2 購買ステークホルダーと購買評価基準 107

7.2.1 購買プロセスにおける主要ステークホルダー 108

7.2.2 購買基準 109

7.3 導入障壁と内部課題 111

8 持続可能性と規制環境 112

8.1 地域規制とコンプライアンス 112

8.1.1 規制機関、政府機関、その他の組織 112

8.1.2 産業標準 116

8.2 持続可能性イニシアチブ 118

8.2.1 カーボンインパクトとエコアプリケーション 118

8.2.2 持続可能性への影響と規制政策イニシアチブ 119

8.2.3 認証、表示、および環境基準 119

9 ADASシミュレーション市場(シミュレーション種類別) 120

9.1 はじめに 121

9.2 モデル・イン・ザ・ループ 122

9.2.1 市場を牽引する高忠実度モデル検証 122

9.3 ソフトウェア・イン・ザ・ループ 123

9.3.1 市場を牽引するISO規格に基づく機能安全要件への適合 123

9.4 ハードウェア・イン・ザ・ループ 125

9.4.1 マルチセンサーHILアーキテクチャの進歩が市場を牽引 125

9.5 ドライバー・イン・ザ・ループ 126

9.5.1 人間中心の検証の必要性が市場を牽引する 126

9.6 主な見解 127

10 種類別ADASシミュレーション市場 128

10.1 はじめに 129

10.2 乗用車 130

10.2.1 ソフトウェアおよびセンサーフュージョンの複雑化が市場を牽引する要因となる 130

10.3 商用車 131

10.3.1 運用リスクの高さが市場を牽引する要因となる 131

10.4 主な知見 132

11 ADASシミュレーション市場(提供形態別) 133

11.1 はじめに 134

11.2 ソフトウェア 135

11.2.1 開発サイクル短縮の圧力による市場拡大 135

11.2.2 アプリケーションソフトウェア 136

11.2.3 ミドルウェア 136

11.2.4 オペレーティングシステム/プラットフォーム 137

11.3 サービス 137

11.3.1 一貫したデータフローと相互運用性の必要性が市場を牽引 137

11.3.2 シミュレーションプラットフォーム 138

11.3.3 検証サービス 138

11.3.4 サポートおよび保守サービス 138

11.4 主な知見 138

12 ADAS シミュレーション市場、手段別 139

12.1 はじめに 140

12.2 オンプレミス 141

12.2.1 市場を牽引する決定論的ハードウェア検証とデータ制御の必要性 141

12.3 クラウドベース 142

12.3.1 大規模検証および回帰テストにおける広範な利用が市場を牽引 142

12.4 主な知見 143

13 自動運転レベル別ADASシミュレーション市場 144

13.1 はじめに 145

13.2 レベル1 146

13.2.1 市場を牽引するエントリーレベルの安全機能に対する規制順守 146

13.3 レベル2/2+ 147

13.3.1 市場を牽引する安全検証要件の拡大 147

13.4 レベル3 148

13.4.1 市場を牽引する条件付き自動運転における高度な検証の複雑性 148

13.5 レベル4/5 149

13.5.1 大規模かつ多様な運転シナリオの検証が必要でありながら、路上試験のリスクとコストを最小化することが市場を牽引する 149

13.6 主な知見 150

14 ADASシミュレーション市場(用途別) 151

14.1 はじめに 151

14.2 自動緊急ブレーキ 151

14.3 アダプティブ・クルーズ・コントロール 152

14.4 車線逸脱警報及び車線維持支援 152

14.5 交通標識認識 152

14.6 死角検知 153

14.7 駐車支援 153

14.8 自動駐車アシスト 153

14.9 その他 154

14.10 主な知見 154

15 エンドユーザー別ADASシミュレーション市場 155

15.1 はじめに 155

15.2 OEM 155

15.3 ティア1/2部品メーカー 156

15.4 技術プロバイダー/ソフトウェア開発者 156

15.5 プライマリーインサイト 157

16 地域別ADASシミュレーション市場 158

16.1 はじめに 159

16.2 アジア太平洋地域 160

16.2.1 中国 161

16.2.2 インド 161

16.2.3 日本 162

16.2.4 韓国 162

16.3 ヨーロッパ 163

16.3.1 フランス 163

16.3.2 イタリア 164

16.3.3 ドイツ 164

16.3.4 スペイン 165

16.3.5 英国 165

16.4 北米 166

16.4.1 アメリカ 167

16.4.2 カナダ 167

17 競争環境 168

17.1 概要 168

17.2 主要企業の戦略/勝利への権利、2022–2025年 168

17.3 市場シェア分析(2025年) 170

17.4 収益分析(2020年~2024年) 173

17.5 企業評価と財務指標 174

17.6 ブランド/製品比較 175

17.7 企業評価マトリックス:主要プレイヤー、2025年 176

17.7.1 スター企業 176

17.7.2 新興リーダー 176

17.7.3 普及型プレイヤー 176

17.7.4 参加者 176

17.7.5 企業フットプリント 178

17.7.5.1 企業フットプリント 178

17.7.5.2 地域フットプリント 179

17.7.5.3 アプリケーションのフットプリント 180

17.7.5.4 車両の種類のフットプリント 181

17.7.5.5 提供内容のフットプリント 182

17.8 企業評価マトリックス:スタートアップ/中小企業、2025年 182

17.8.1 先進企業 182

17.8.2 対応型企業 182

17.8.3 ダイナミック企業 183

17.8.4 スタート地点 183

17.8.5 競争力ベンチマーキング 184

17.8.5.1 スタートアップ企業/中小企業一覧 184

17.8.5.2 スタートアップ企業/中小企業の競争力ベンチマーキング 185

17.9 競争環境 185

17.9.1 製品発売/開発 185

17.9.2 取引 187

17.9.3 その他の動向 189

18 企業プロファイル 190

18.1 主要企業 190

18.1.1 シーメンス 190

18.1.1.1 事業概要 190

18.1.1.2 提供製品・ソリューション 191

18.1.1.3 最近の動向 192

18.1.1.3.1 製品発売・開発 192

18.1.1.3.2 取引 193

18.1.1.3.3 その他の動向 194

18.1.1.4 MnMの見解 194

18.1.1.4.1 勝利の権利 194

18.1.1.4.2 戦略的選択 194

18.1.1.4.3 弱点と競合上の脅威 194

18.1.2 ANSYS, INC. 195

18.1.2.1 事業概要 195

18.1.2.2 提供製品・ソリューション 196

18.1.2.3 最近の動向 197

18.1.2.3.1 製品発売・開発 197

18.1.2.3.2 取引 198

18.1.2.3.3 その他の動向 198

18.1.2.4 MnMの見解 199

18.1.2.4.1 勝つ権利 199

18.1.2.4.2 戦略的選択 199

18.1.2.4.3 弱みと競合上の脅威 199

18.1.3 NVIDIA CORPORATION 200

18.1.3.1 事業概要 200

18.1.3.2 提供製品・ソリューション 201

18.1.3.3 最近の動向 202

18.1.3.3.1 製品の発売・開発 202

18.1.3.3.2 取引 203

18.1.3.3.3 その他の動向 203

18.1.3.4 MnMの見解 204

18.1.3.4.1 勝利の権利 204

18.1.3.4.2 戦略的選択 204

18.1.3.4.3 弱みと競合上の脅威 204

18.1.4 DSPACE 205

18.1.4.1 事業概要 205

18.1.4.2 提供製品・ソリューション 205

18.1.4.3 最近の動向 206

18.1.4.3.1 製品の発売・開発 206

18.1.4.3.2 取引 207

18.1.4.3.3 その他の動向 208

18.1.4.4 MnMの見解 208

18.1.4.4.1 勝つ権利 208

18.1.4.4.2 戦略的選択 208

18.1.4.4.3 弱点と競合上の脅威 208

18.1.5 AVL 209

18.1.5.1 事業概要 209

18.1.5.2 提供製品・ソリューション 209

18.1.5.3 最近の動向 210

18.1.5.3.1 製品発売・開発 210

18.1.5.3.2 取引 211

18.1.5.3.3 その他の動向 212

18.1.5.4 MnMの見解 212

18.1.5.4.1 勝つ権利 212

18.1.5.4.2 戦略的選択 212

18.1.5.4.3 弱みと競合上の脅威 212

18.1.6 アプライド・インテュイション社 213

18.1.6.1 事業概要 213

18.1.6.2 提供製品・ソリューション 213

18.1.6.3 最近の動向 214

18.1.6.3.1 製品の発売・開発 214

18.1.6.3.2 取引 215

18.1.6.3.3 その他の動向 216

18.1.7 IPGオートモーティブ社 217

18.1.7.1 事業概要 217

18.1.7.2 提供製品・ソリューション 217

18.1.7.3 最近の動向 219

18.1.7.3.1 製品発売・開発 219

18.1.7.3.2 取引 219

18.1.7.3.3 その他の動向 220

18.1.8 MATHWORKS, INC. 221

18.1.8.1 事業概要 221

18.1.8.2 提供製品・ソリューション 221

18.1.8.3 最近の動向 222

18.1.8.3.1 取引 222

18.1.9 HEXAGON AB 223

18.1.9.1 事業概要 223

18.1.9.2 提供製品・ソリューション 224

18.1.9.3 最近の動向 225

18.1.9.3.1 製品発売・開発 225

18.1.9.3.2 取引 225

18.1.10 ベクター・インフォマティック社 226

18.1.10.1 事業概要 226

18.1.10.2 提供製品・ソリューション 226

18.1.10.3 最近の動向 227

18.1.10.3.1 製品発表・開発 227

18.1.10.3.2 取引事例 228

18.1.11 キーサイト・テクノロジー 229

18.1.11.1 事業概要 229

18.1.11.2 提供製品・ソリューション 230

18.1.11.3 最近の動向 231

18.1.11.3.1 製品の発売・開発 231

18.1.11.3.2 取引 232

18.1.11.3.3 その他の動向 232

18.1.12 ダッソー・システムズ 233

18.1.12.1 事業概要 233

18.1.12.2 提供製品・ソリューション 234

18.1.12.3 最近の動向 235

18.1.12.3.1 取引 235

18.1.13 コグナータ 236

18.1.13.1 事業概要 236

18.1.13.2 提供製品・ソリューション 236

18.1.13.3 最近の動向 237

18.1.13.3.1 製品発売・開発 237

18.1.13.3.2 取引 238

18.1.13.3.3 その他の動向 238

18.2 その他の主要企業 239

18.2.1 RFPRO 239

18.2.2 FORETELLIX 240

18.2.3 ELEKTROBIT 240

18.2.4 ETAS 241

18.2.5 VI-GRADE GMBH 241

18.2.6 AVSIMULATION 242

18.2.7 ANTEMOTION 243

18.2.8 PARALLEL DOMAIN 243

18.2.9 REAL-TIME TECHNOLOGIES 244

18.2.10 AIMOTIVE 244

18.2.11 ANYVERSE SL 245

18.2.12 DORLECO 245

19 調査方法論 246

19.1 調査データ 246

19.1.1 二次データ 247

19.1.1.1 二次情報源リスト 248

19.1.1.2 二次情報源からの主要データ 249

19.1.2 一次データ 250

19.1.2.1 一次インタビュー:需要側と供給側 250

19.1.2.2 一次インタビューの内訳 251

19.1.2.3 一次調査対象者一覧 251

19.2 市場規模の推定 252

19.2.1 トップダウンアプローチ 253

19.3 データの三角測量 254

19.4 要因分析 256

19.5 調査の前提条件 257

19.6 調査の限界 257

19.7 リスク評価 258

20 付録 259

20.1 産業専門家からの知見 259

20.2 ディスカッションガイド 259

20.3 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 262

20.4 カスタマイズオプション 264

20.4.1 自動運転レベル別ADASシミュレーション市場、

地域別(本レポート対象地域) 264

20.4.2 企業情報 264

20.5 関連レポート 264

20.6 著者詳細 265

表1 手段別市場定義 23

表2 シミュレーションの種類別市場定義 23

表3 自律性別市場定義 24

表4 車両の種類別市場定義 25

表5 提供内容別市場定義 25

表6 為替レート(2019年~2024年) 28

表7 レベル0からレベル3へのOEM移行状況 41

表8 世界のADAS安全規制 43

表9 ティア1/2/3メーカーの戦略的動向 51

表10 国別GDP変化率(2021~2030年) 52

表11 エコシステムにおける企業の役割 57

表12 ユースケース別資金調達状況 61

表13 主要カンファレンス及びイベント(2026~2027年) 62

表14 テスラ オートパイロット サブスクリプション料金 71

表15 日産 アルティマ ADASパッケージ 73

表16 日産 リーフ ADASパッケージ 74

表17 日産タイタンADASパッケージ 75

表18 メルセデスSクラス標準装備 76

表19 メルセデスCクラスADASパッケージ 77

表20 メルセデスCクラス「ディストロニック」アダプティブ・クルーズ・コントロール 77

表21 メルセデス・ベンツ Eクラス ADASパッケージ 78

表22 アウディ A3 ADASパッケージ 78

表23 アウディ A6 ADASパッケージ 79

表24 キャデラック XT6 ADASパッケージ 79

表25 キャデラック XT4 ADASパッケージ 80

表26 今後発売予定のモデルと関連するADAS機能 81

表27 今後予定されているADASソフトウェアおよびシミュレーション開発 83

表28 ADAS開発における高帯域幅データロガーのユースケース 94

表29 特許分析 101

表30 主要ユースケースと市場潜在性 103

表31 ベストプラクティス 104

表32 購入プロセスへのステークホルダーの影響(種類別、%) 108

表33 自動運転レベル別主要購買基準 109

表34 北米:規制機関、政府機関、

その他の組織 112

表35 ヨーロッパ:規制機関、政府機関、およびその他の組織 114

表36 アジア太平洋地域:規制機関、政府機関、およびその他の組織 115

表37 グローバル産業基準 116表38 ADASシミュレーション市場:シミュレーションタイプ別(2021-2024年)(百万米ドル) 118

表37 グローバル産業基準 116

表38 ADASシミュレーション市場、シミュレーション種類別、2021年~2024年(百万米ドル) 121

表39 ADASシミュレーション市場、シミュレーションの種類別、2025年~2032年(百万米ドル) 122

表40 モデル・イン・ザ・ループ:ADASシミュレーション市場、地域別、

2021年~2024年(百万米ドル) 123

表41 モデル・イン・ザ・ループ:ADASシミュレーション市場、地域別、

2025年~2032年(百万米ドル) 123

表42 ソフトウェア・イン・ザ・ループ:ADASシミュレーション市場、地域別、

2021年~2024年 (百万米ドル) 124

表43 ソフトウェア・イン・ザ・ループ:ADASシミュレーション市場、地域別、

2025–2032年(百万米ドル) 124

表44 ハードウェア・イン・ザ・ループ: ADASシミュレーション市場、地域別、

2021–2024年(百万米ドル) 125

表45 ハードウェア・イン・ザ・ループ:ADASシミュレーション市場、地域別、

2025–2032年(百万米ドル) 126

表46 ドライバー・イン・ザ・ループ:ADASシミュレーション市場、地域別、

2021–2024年(百万米ドル) 127

表47 ドライバー・イン・ザ・ループ:ADASシミュレーション市場、地域別、

2025–2032年(百万米ドル) 127

表48 ADASシミュレーション市場、車両の種類別、2021–2024年(百万米ドル) 130

表49 ADASシミュレーション市場、車両の種類別、2025–2032年(百万米ドル) 130

表50 乗用車:ADASシミュレーション市場、地域別、

2021–2024年(百万米ドル) 131

表51 乗用車:ADASシミュレーション市場、地域別、

2025–2032年(百万米ドル) 131

表52 商用車:ADASシミュレーション市場、

地域別、2021年~2024年(百万米ドル) 132

表53 商用車:ADASシミュレーション市場、

地域別、2025年~2032年 (百万米ドル) 132

表54 ADASシミュレーション市場、提供形態別、2021年~2024年(百万米ドル) 134

表55 ADASシミュレーション市場、提供形態別、2025年~2032年(百万米ドル) 135

表56 ソフトウェア:ADASシミュレーション市場、地域別、2021年~2024年(百万米ドル) 135

表57 ソフトウェア:ADASシミュレーション市場、地域別、2025年~2032年(百万米ドル) 136

表58 サービス:ADASシミュレーション市場、地域別、2021年~2024年(百万米ドル) 137

表59 サービス:ADASシミュレーション市場、地域別、2025年~2032年(百万米ドル) 137

表60 ADASシミュレーション市場、手段別、2021年~2024年(百万米ドル) 140

表61 ADASシミュレーション市場、手段別、2025年~2032年(百万米ドル) 140

表62 オンプレミス:ADASシミュレーション市場、地域別、

2021–2024年(百万米ドル) 141

表63 オンプレミス:ADASシミュレーション市場、地域別、

2025–2032年(百万米ドル) 141

表64 クラウドベース:ADASシミュレーション市場、地域別、

2021年~2024年(百万米ドル) 142

表65 クラウドベース:ADASシミュレーション市場、地域別、

2025年~2032年(百万米ドル) 142

表66 ADASシミュレーション市場、自動運転レベル別、2021–2024年(百万米ドル) 145

表67 ADASシミュレーション市場、自動運転レベル別、2025–2032年(百万米ドル) 146

表68 レベル1:ADASシミュレーション市場、地域別、2021–2024年(百万米ドル) 147

表69 レベル1:ADASシミュレーション市場、地域別、2025–2032年(百万米ドル) 147

表70 レベル2/2+:ADASシミュレーション市場、地域別、2021年~2024年(百万米ドル) 148

表71 レベル2/2+:ADASシミュレーション市場、地域別、2025年~2032年(百万米ドル) 148

表72 レベル3:ADASシミュレーション市場、地域別、2021年~2024年(百万米ドル) 149

表73 レベル3:ADASシミュレーション市場、地域別、2025年~2032年(百万米ドル) 149

表74 レベル4/5:ADASシミュレーション市場、地域別、2021年~2024年(百万米ドル) 150

表75 レベル4/5:ADASシミュレーション市場、地域別、2025年~2032年(百万米ドル) 150

表76 ADASシミュレーション市場、地域別、2021–2024年(百万米ドル) 159

表77 ADASシミュレーション市場、地域別、2025–2032年(百万米ドル) 160

表78 主要プレイヤー戦略/勝つための権利、2022–2025年 169

表79 主要プレイヤーの市場シェア分析、2025年 170

表80 地域別展開状況 179

表81 アプリケーションの種類別展開状況 180

表82 車両の種類別展開状況 181

表83 提供サービスの種類別展開状況 182

表84 スタートアップ/中小企業リスト 184

表85 スタートアップ/中小企業における競争力ベンチマーキング 185

表86 ADASシミュレーション市場:製品発売状況(2022年~2025年) 185

表87 ADASシミュレーション市場:取引実績(2022年~2025年) 187

表88 ADASシミュレーション市場:その他の動向、2022年~2025年 189

表89 シーメンス:企業概要 190

表90 シーメンス:提供製品/ソリューション 191

表91 シーメンス:製品発売・開発動向 192

表92 シーメンス:取引実績 193

表93 シーメンス:その他の動向 194

表94 アンシス社:企業概要 195

表95 アンシス社:提供製品・ソリューション 196

表96 アンシス社:製品発表・開発動向 197

表97 アンシス社:取引実績 198

表98 アンシス社:その他の動向 198

表99 NVIDIA株式会社:会社概要 200

表100 NVIDIA株式会社:提供製品・ソリューション 201

表101 NVIDIA株式会社:製品発表・開発動向 202

表102 NVIDIA株式会社:取引 203

表103 NVIDIA株式会社:その他の動向 203

表104 DSPACE:会社概要 205

表105 DSPACE:提供製品・ソリューション 205

表106 DSPACE:製品発表・開発動向 206

表107 DSPACE:取引実績 207

表108 DSPACE:その他の動向 208

表109 AVL:会社概要 209

表110 AVL:提供製品・ソリューション 209

表111 AVL:製品発表・開発動向 210

表112 AVL:取引実績 211

表113 AVL:その他の動向 212

表114 アプライド・インテュイション社:企業概要 213

表115 アプライド・インテュイション社:提供製品・ソリューション 213

表116 アプライド・インテュイション社:製品発売・開発動向 214

表117 アプライド・インチュイション社:取引実績 215

表118 アプライド・インチュイション社:その他の動向 216

表119 IPGオートモーティブ社:会社概要 217

表120 IPGオートモーティブGmbH:提供製品・ソリューション 217

表121 IPGオートモーティブGmbH:製品発売・開発動向 219

表122 IPGオートモーティブGmbH:取引実績 219

表123 IPGオートモーティブGmbH:その他の動向 220

表124 MATHWORKS, INC.:会社概要 221

表125 MATHWORKS, INC.:提供製品・ソリューション 221

表126 MATHWORKS, INC.:取引 222

表127 HEXAGON AB:会社概要 223

表128 HEXAGON AB:提供製品/ソリューション 224

表129 ヘキサゴンAB:製品発表・開発動向 225

表130 ヘキサゴンAB:取引実績 225

表131 ベクターインフォマティクGmbH:会社概要 226

表132 ベクター・インフォマティック社:提供製品・ソリューション 226

表133 ベクター・インフォマティック社:製品発表・開発動向 227

表134 ベクター・インフォマティック社:取引実績 228

表135 キーサイト・テクノロジーズ:会社概要 229

表136 キーサイト・テクノロジーズ:提供製品・ソリューション 230

表137 キーサイト・テクノロジーズ:製品発売・開発動向 231

表138 キーサイト・テクノロジーズ:取引実績 232

表139 キーサイト・テクノロジーズ:その他の動向 232

表140 ダッソー・システムズ:会社概要 233

表141 ダッソー・システムズ:提供製品/ソリューション 234

表142 ダッソー・システムズ:取引実績 235

表143 コグナータ:会社概要 236

表144 コグナタ:提供製品・ソリューション 236

表145 コグナタ:製品発表・開発動向 237

表146 コグナタ:取引実績 238

表147 コグナタ:その他の動向 238

表148 RFPRO:会社概要 239

表149 FORETELLIX:会社概要 240

表150 ELEKTROBIT:会社概要 240

表151 ETAS:会社概要 241

表152 VI-GRADE GMBH:企業概要 241

表153 AVSIMULATION:企業概要 242

表154 ANTEMOTION:企業概要 243

表155 PARALLEL DOMAIN:企業概要 243

表 156 REAL-TIME 技術: 会社概要 244

表 157 AIMOTIVE: 会社概要 244

表 158 ANYVERSE SL: 会社概要 245

表 159 DORLECO: 会社概要 245

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/