主なポイント

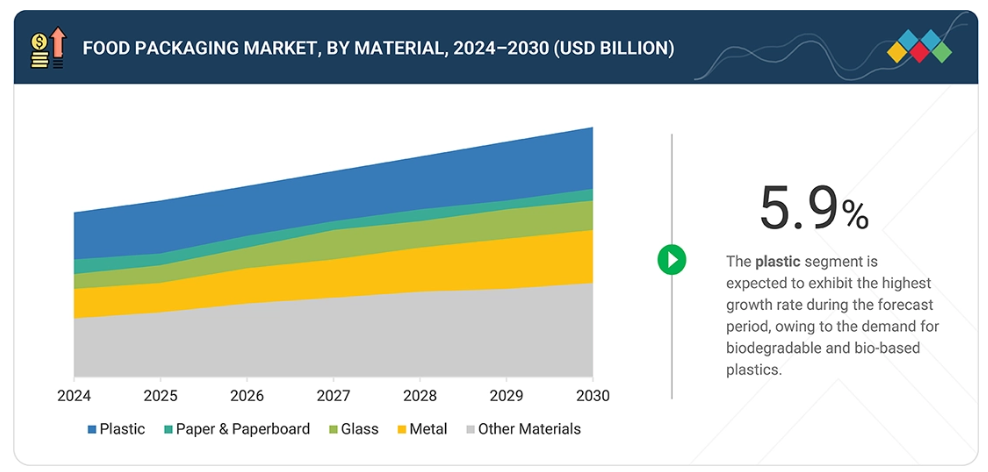

プラスチックは柔軟性、耐久性、バリア性により、依然として最も広く使用されている素材です。紙および板紙は、特にベーカリーやファストフード分野において、エコフレンドリーな代替素材として注目されています。ガラスと金属は、それぞれ高級食品と缶詰食品の用途で引き続き使用されており、生分解性素材が持続可能な代替品として台頭しています。

パウチや袋は、利便性と現代の流通経路との適合性から主流を占めています。ボトルや瓶は飲料、ソース、乳製品に広く使用され、箱やクラムシェル容器はベーカリー製品やレディミール包装で好まれます。軽量性、再封可能性、改ざん防止機能を備えた形態が、小売およびオンライン食品配達分野でますます重視されています。

柔軟包装はコスト効率、軽量設計、長期保存性により市場をリードしています。硬質包装は優れた保護性を提供し、飲料や乳製品分野で主流です。半硬質包装は柔軟性と耐久性の両立を実現し、トレイ、クラムシェル、即食食品パックに広く採用されています。

調整雰囲気包装(MAP)は、冷蔵・生鮮食品カテゴリーの急成長を背景に最大セグメントと見込まれます。ガス吸収剤や抗菌フィルムを備えた能動包装は食品の安全性を高め、RFIDやセンサーを搭載したスマート包装はトレーサビリティを実現します。真空包装は、肉類、鶏肉、魚介類の保存において重要な役割を果たし続けております。

冷凍食品と冷蔵食品は主要な市場セグメントであり、MAP技術と真空技術の効果を享受しております。缶詰および常温保存食品は、長期保存のために金属やガラス容器に依存しております。便利で手軽な食品形態の成長は、柔軟な包装や小分け包装デザインの革新を継続的に推進しております。

ベーカリー製品と菓子類は、チョコレート、キャンディ、クロワッサン、ペイストリーなどの高い消費量に牽引され、食品包装市場を支配しています。さらに、グルテンフリー製品の需要が市場の成長を後押ししています。この分野では、鮮度保持と視覚的魅力のために、フレキシブルフィルムと板紙が広く使用されています。乳製品、肉類、鶏肉、魚介類はバリア性・保存性包装に依存し、生鮮農産物は生分解性で通気性のある素材を使用します。ソース、スナック、シリアル、ベビーフードは、再封可能で分量が管理され、安全な包装が好まれます。穀物、豆類、油などのその他の品目は、保存期間を延長するための保護包装が使用されます。

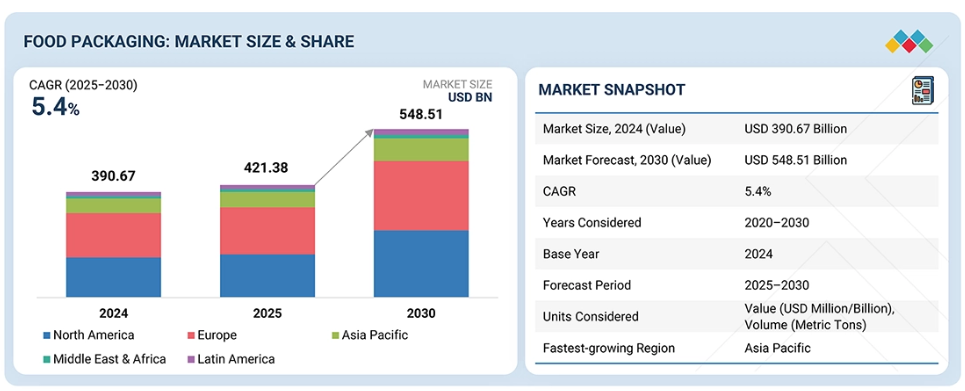

アジア太平洋地域は、都市化、所得の増加、包装食品の消費拡大に牽引され、最も急速に成長し、最大の地域市場になると予測されています。北米とヨーロッパは、成熟した小売インフラと持続可能・スマート包装の高い採用率により、強固な地位を維持しています。南米アメリカとその他の地域(RoW)は着実に成長しています。

アムコール、シールドエア、テトラパック、モンディグループなどの主要市場リーダーは、グローバルな展開力と革新性で市場をリードしています。これらの企業は、リサイクル可能な単一素材包装、バイオベース代替品、インテリジェント包装に多額の投資を行っています。戦略的提携、買収、持続可能性を重視した革新が、主要な競争戦略となっています。

食品包装は、食品の品質維持、保存期間の延長、生産者から消費者への安全な輸送を確保する上で極めて重要な役割を果たします。これは、変化する消費者ニーズ、規制要件、持続可能性目標に対応するために設計された、幅広い材料と技術を含みます。エコフレンドリーな包装への注目が高まる中、市場では材料、形態、スマート包装技術における革新が進んでいます。

顧客の顧客に影響を与えるトレンドと混乱

消費者トレンドの変化や産業の変革は、食品・飲料企業の事業運営に影響を及ぼします。こうした変化は、食品・飲料メーカー、小売店・スーパーマーケット、外食産業・ファストフード店、電子商取引・食品配達プラットフォームといったエンドユーザーの収益に影響を与えます。その結果、エンドユーザーの収益への影響が食品包装の需要に影響し、ひいては食品包装サプライヤーや製造業者の収益にも波及すると予想されます。

市場エコシステム

食品包装市場のエコシステムは、原材料サプライヤー、包装メーカー、コンバーター、流通業者、食品飲料産業全体のエンドユーザーといった主要関係者間の相互関係で構成されています。原材料サプライヤーは、包装ソリューションの基盤となるプラスチック、紙、ガラスなどの素材を提供します。包装メーカーとコンバーターは、これらの素材を改質雰囲気包装、アクティブ包装、スマート包装、真空包装などの技術を用いて、袋、パウチ、ボトル、トレイといった特定の形態に加工します。流通業者および包装資材供給業者は仲介役として、メーカーと乳製品メーカー、食肉・水産加工業者、製パン・製菓会社、スナックメーカー、生鮮食品供給業者などのエンドユーザーを結びつけます。このエコシステムは、製品の安全性、保存期間の延長、ブランディング、規制順守を確保することでサプライチェーンを効率化すると同時に、消費者の求める利便性、持続可能性、コスト効率にも対応しています。

地域別動向

アジア太平洋地域は食品包装市場で最も急速な成長が見込まれる地域です

アジア太平洋地域は、急速な都市化、可処分所得の増加、包装食品への需要拡大を背景に、食品包装市場で最も成長が速い地域と位置付けられています。同地域における中産階級の拡大と消費者の嗜好の変化が、包装食品消費の急増に寄与しています。中国やインドなどの国々がこの成長の最前線に立っており、中国は市場規模で首位を、インドは地域内で最も成長が速い市場として台頭しています。この成長は、現代的な小売チャネルの拡大と電子商取引プラットフォームの台頭によってさらに後押しされており、包装食品へのアクセス性と需要を高めています。持続可能でエコフレンドリーな素材の開発など包装技術の進歩は、食品包装ソリューションの魅力と機能性を向上させています。これらの要因が相まって、アジア太平洋地域は世界の食品包装産業における革新と成長の主要な推進力としての地位を確立しています。

食品包装市場:企業評価マトリックス

食品包装市場マトリックスにおいて、スタープレイヤーとして位置づけられるアムコール社(スイス)は、包括的で革新的かつ持続可能性に焦点を当てた包装ソリューションにより、世界中の幅広い食品セグメントにサービスを提供し、市場をリードしております。新興リーダーとして認知されているグラフィック・パッケージング・インターナショナル社(アメリカ)は、先進的な板紙包装の革新と、サステナビリティおよび企業の社会的責任に対する認知度向上により勢いを増しています。アムコール社が強固なグローバル展開、運営効率、リサイクル可能でエコフレンドリーな素材への取り組みを通じて市場を支配する一方、グラフィック・パッケージング・インターナショナル社は食品包装市場においてリーダー領域へ移行する大きな可能性を示しています。

主要市場プレイヤー

- Amcor Plc (Switzerland)

- Sealed Air (US)

- Mondi (UK)

- Tetra Pak International S.A. (Switzerland)

- Huhtamaki (Finland)

最近の動向

2025年9月:アムコープ社はバーツ社と共同で、ISCC-Plusマスバランス方式に基づくAmFinitiソリューションを採用し、55%のポストコンシューマー再生材(PCR)を含むポテトチップス包装材を発表いたしました。この素材はバージン樹脂と同等の品質と性能を備えており、製品の完全性を損なうことなく、食品グレード用途に適した安全性を実現しております。本包装は食品グレードの安全性とバリア性能を維持し、スナックブランドがより高い再生材含有率を実現しながら、持続可能性目標に沿うことを可能にしました。

2024年1月:SEE社は、バイオベースで米国農務省(USDA)認証樹脂と産業用堆肥化性を備えた「CRYOVAC」堆肥化可能オーバーラップトレイを発表し、食品包装に革新をもたらしました。このEPS発泡トレイの持続可能な代替品は、強度と性能を維持しつつ環境負荷を低減。既存の加工ラインに対応し、タンパク質包装市場におけるイノベーション、持続可能性、顧客のエコフレンドリー目標支援へのSEE社の取り組みを推進しました。

2023年11月:テトラパックはラクトガル社との協業により、紙ベースのバリア層を採用した新たな無菌飲料カートンを発表。板紙含有率を約80%、再生可能素材含有率を約90%に高め、牛乳包装のカーボンフットプリントを最大3分の1削減しました。これによりテトラパックは持続可能な食品包装市場での地位を強化し、低炭素・再生可能包装に対する規制および消費者需要への対応に貢献しました。

2023年8月:アムコは南米アメリカで「AmFiber Performance Paper」包装材を発売しました。これは家庭ごみとしてリサイクル可能な高バリア性紙ソリューションであり、食品包装市場における同社の地位を強化しました。AmFiberはバリア性能の向上と容易なリサイクル性を提供することで、持続可能な包装材を求める消費者のニーズに応えつつ、運用上の性能を維持しました。この革新はアムコルの持続可能性への取り組みを支え、ブランドが機能性を損なうことなく消費者のエコフレンドリーなソリューションへの嗜好に応えることを可能にし、アムコルの競争優位性を高めました。

2023年7月:モンディはシンテゴンとの提携により、小麦粉、砂糖、パスタなどの乾燥食品向けリサイクル可能な紙包装を開発しました。この包装には、再生繊維と責任ある調達された繊維を含むエコバンテージクラフト紙が使用されています。本素材はISEGAにより食品接触用途として全面承認され、防塵性とヒートシール性を確保するためスポットコーティング剤を施しています。このソリューションは、持続可能な紙ベース代替品への需要拡大に対応することで、食品包装市場におけるモンディ社の地位を強化するものです。

1 はじめに 34

1.1 研究目的 34

1.2 市場定義 34

1.3 調査範囲 35

1.3.1 市場セグメンテーションおよび対象地域 35

1.3.2 対象範囲および除外範囲 36

1.3.3 対象年度 37

1.4 対象単位 37

1.4.1 対象通貨 37

1.5 ステークホルダー 38

1.6 変更点の要約 39

2 エグゼクティブサマリー 40

2.1 主要な知見と市場のハイライト 40

2.2 主要市場参加者:戦略的展開のマッピング 42

2.3 市場を形成する破壊的トレンド 43

2.4 高成長セグメント 44

2.5 グローバル市場シェアと成長率の概要 45

3 プレミアムインサイト 46

3.1 食品包装市場におけるプレイヤーにとっての魅力的な機会 46

3.2 食品包装市場:素材別・地域別 47

3.3 食品包装市場:金属の種類別 47

3.4 用途別食品包装市場 48

3.5 技術別食品包装市場 48

3.6 国別食品包装市場 49

4 市場概要 50

4.1 はじめに 50

4.2 食品包装市場:推進要因、抑制要因、機会、課題 50

4.2.1 推進要因 51

4.2.1.1 食品の安全性、衛生、保存期間の延長に対する重視の高まり 51

4.2.1.2 便利で調理不要の食品製品に対する需要の増加 51

4.2.1.3 持続可能でリサイクル可能な包装ソリューションの人気の高まり 52

4.2.1.4 GLP-1減量薬および進化する栄養ガイドラインが包装食品消費に与える影響 53

4.2.2 抑制要因 54

4.2.2.1 原材料およびエコフレンドリーな代替包装のコスト上昇 54

4.2.2.2 加工食品の需要を制限する食習慣の変化と健康志向のライフスタイル 54

4.2.2.3 厳格な政府規制およびコンプライアンス要件 55

4.2.2.4 限られたリサイクルインフラと回収システム 55

4.2.3 機会 56

4.2.3.1 生分解性および堆肥化可能な包装材料の進歩 56

4.2.3.2 パーソナライズされた食体験への移行 56

4.2.3.3 循環型包装の革新を推進する政府の取り組みと政策支援 57

4.2.3.4 デジタル化とスマート包装技術 57

4.2.3.5 健康志向かつ分量管理された包装食品フォーマットの拡大 58

4.2.4 課題 58

4.2.4.1 持続可能な包装材料による食品安全基準の維持 58

4.2.4.2 産業の複雑化が進む状況 59

4.2.4.3 廃棄物管理と環境問題への懸念 59

4.3 満たされていないニーズと未開拓領域 60

4.3.1 はじめに 60

4.3.2 新たなギャップとイノベーションの未開拓領域 60

4.3.2.1 真に循環型/使用済み包装 60

4.3.2.2 手頃な価格のスマート/アクティブ包装 60

4.3.2.3 ユーザーフレンドリーな包装デザイン 61

4.3.2.4 電子商取引向けに最適化された包装 61

4.4 相互接続された市場とセクター横断的な機会 62

4.4.1 農業と食品加工 62

4.4.2 材料と化学品 62

4.4.3 物流、小売、電子商取引 63

4.4.4 技術とデジタル化 63

4.4.5 廃棄物管理と循環型経済 63

4.4.6 エネルギーと製造業のシナジー 64

4.5 ティア1/2/3プレイヤーによる戦略的動き 64

4.5.1 主要プレイヤーによる戦略的動き 64

5 産業動向 67

5.1 はじめに 67

5.2 ポーターの5つの力分析 67

5.2.1 競争の激しさ 68

5.2.2 供給者の交渉力 68

5.2.3 購入者の交渉力 68

5.2.4 代替品の脅威 69

5.2.5 新規参入の脅威 69

5.3 マクロ経済指標 69

5.3.1 都市化と都市人口密度の増加 69

5.3.2 可処分所得と家計消費支出の増加 70

5.4 サプライチェーン分析 71

5.5 バリューチェーン分析 72

5.6 エコシステム分析 73

5.6.1 需要側 74

5.6.2 供給側 74

5.7 価格分析 75

5.7.1 材料別平均販売価格の推移 75

5.7.2 地域別平均販売価格の推移 76

5.8 貿易分析 77

5.8.1 HSコード3923:プラスチック製の物品の運搬または包装用物品の貿易分析 77

5.8.1.1 HSコード3923に該当する食品包装の輸出動向(2020年~2024年) 78

5.8.1.2 HSコード3923に該当する食品包装の輸入動向(2020年~2024年) 78

5.8.2 HSコード7010の貿易分析:商品輸送または包装用のガラス製カーボイ、瓶、フラスコ、壺、ポット、小瓶、アンプルその他の容器 81

5.8.2.1 HSコード7010に該当する食品包装の輸出動向(2020年~2024年) 81

5.8.2.2 HSコード7010に該当する食品包装の輸入動向(2020年~2024年) 82

5.8.3 HSコード4819の貿易分析:食品包装市場における紙および板紙製の包装容器 85

5.8.3.1 HSコード4819に該当する食品包装の輸出動向(2020年~2024年) 85

5.8.3.2 HSコード4819に該当する食品包装の輸入動向(2020年~2024年) 86

5.9 主要な会議・イベント 89

5.10 顧客のビジネスに影響を与える動向 90

5.11 投資および資金調達状況 91

5.12 ケーススタディ分析 92

5.12.1 ネスレによる菓子類向け紙製包装の採用(2024年3月) 92

5.12.2 ユニリーバによるアイスクリーム包装向けスマートQRトレーサビリティ(2023年7月) 92

5.12.3 ダノンのヨーグルト包装における再生PET(RPET)の使用(2025年1月) 92

5.13 2025年アメリカ関税の影響 – 食品包装市場 93

5.13.1 はじめに 93

5.13.2 主な関税率 93

5.13.3 価格影響分析 94

5.13.4 国・地域別影響 95

5.13.4.1 北米 95

5.13.4.2 ヨーロッパ 95

5.13.4.3 アジア太平洋 95

5.13.4.4 南米アメリカ 95

5.13.4.5 中東・アフリカ 95

5.13.5 最終用途産業への影響 96

6 技術、特許、デジタル、AIの採用による戦略的破壊 97

6.1 はじめに 97

6.2 主要な新興技術 97

6.3 補完的技術 98

6.4 技術/製品ロードマップ 100

6.5 特許分析 101

6.5.1 主要特許リスト 102

6.6 将来の応用分野 105

6.7 AI/汎用AIが食品包装市場に与える影響 106

6.7.1 主なユースケースと市場の可能性 106

6.7.2 食品包装加工におけるベストプラクティス 106

6.7.3 食品包装市場におけるAI導入の事例研究 108

6.7.3.1 AIを活用した包装デザインと持続可能性シミュレーション 108

6.7.3.2 AIを活用したスマート包装とデジタルトレーサビリティ 108

6.7.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 109

6.7.5 食品包装市場における生成AI導入への顧客の準備状況 109

6.8 成功事例と実世界での応用 110 7 顧客層と購買行動 111 7.1 はじめに 111 7.2 食品包装市場における主要な顧客層と購買行動 111 7.3 食品包装市場における主要な顧客層と購買行動 111 7.4 食品包装市場における主要な顧客層と購買行動 111 7.5 食品包装市場における主要な顧客層と購買行動 111 7.6 食品包装市場における主要な顧客層と購買行動 111 7.7 食品包装市場における主要な顧客層と購買行動 111 7.8 食品包装市場における主要な顧客層と購買行動 111 7.9 食品包装市場における主要な顧客層と購買行動 111 7.10 食品包装市場における主要な顧客層と購買行動 111 7.11 食品包装市場における主要な 成功事例と実世界での応用 110

7 顧客環境と購買行動 111

7.1 はじめに 111

7.2 意思決定プロセス 111

7.3 購買関係者及び購買評価基準 112

7.3.1 購買プロセスにおける主要関係者 112

7.3.2 購買基準 113

7.4 導入障壁及び内部課題 114

7.5 様々な最終用途産業における未充足ニーズ 115

7.6 市場の収益性 115

8 食品包装市場(素材別) 116

8.1 はじめに 117

8.2 プラスチック 119

8.2.1 費用対効果と入手容易性が需要を牽引 119

8.2.2 低密度ポリエチレン(LDPE) 122

8.2.3 高密度ポリエチレン(HDPE) 122

8.2.4 ポリプロピレン(PP) 123

8.2.5 ポリエチレンテレフタレート(PET) 123

8.2.6 ポリスチレン(PS) 123

8.2.7 ポリ塩化ビニル(PVC) 123

8.2.8 その他のプラスチック材料 124

8.3 紙および板紙 124

8.3.1 需要を牽引するエコフレンドリーな革新と持続可能性 124

8.3.2 段ボール 127

8.3.3 箱用板紙 127

8.3.4 軟質紙 127

8.3.5 その他の紙・板紙材料 128

8.4 ガラス 128

8.4.1 プレミアムで安全、かつリサイクル可能な食品包装の需要拡大が牽引役となる 128

8.5 金属 130

8.5.1 耐久性と革新性が需要を牽引する 130

8.5.2 鋼板/ブリキ 132

8.5.3 アルミニウム 133

8.6 その他の素材 133

9 包装の種類別食品包装市場 135

9.1 はじめに 136

9.2 袋類 137

9.2.1 軽量で保護性に優れた形態と加工の柔軟性に対する需要が需要を牽引 137

9.3 パウチ 137

9.3.1 需要を牽引する高バリア性、便利な単回分フォーマット、軽量効率性の必要性 137

9.4 ボトル 138

9.4.1 透明性、工程適合性、効率的なサプライチェーンソリューションへのニーズが需要を牽引 138

9.5 ジャー 138

9.5.1 需要を牽引する再封可能で視認性が高く、保存期間を延長したフォーマットの必要性 138

9.6 ボックス 139

9.6.1 需要を牽引する棚上での存在感と効率的な材料使用の要求の高まり 139

9.7 その他の包装の種類 139

10 食品包装市場(種類別) 140

10.1 はじめに 141

10.2 フレキシブル包装 142

10.2.1 軽量化・リサイクル可能・柔軟性のあるフォーマットの採用拡大が市場を牽引 142

10.3 硬質 143

10.3.1 硬質フォーマットにおける製品安全性と棚持ち安定性への注目の高まりが市場を牽引 143

10.4 セミリジッド 144

10.4.1 セミリジッド包装における利便性と鮮度保持への需要拡大が市場を牽引 144

11 技術別食品包装市場 146

11.1 はじめに 147

11.2 調整雰囲気包装(MAP) 148

11.2.1 生鮮食品における保存期間の延長と鮮度保持への関心の高まりが市場を牽引 148

11.3 アクティブ包装 149

11.3. 1 包装食品における高度な保存技術と汚染防止への需要拡大が市場を牽引 149

11.4 スマート包装 149

11.4.1 食品包装におけるリアルタイム監視およびトレーサビリティソリューションの需要増加が市場を牽引 149

11.5 真空包装 150

11.5.1 食品包装における衛生的な保存と長期保存性の重要性が高まり、市場を牽引する 150

11.6 無菌包装 150

11.6.1 無菌包装および長期保存可能な包装ソリューションの導入増加が市場を牽引する 150

11.7 レトルト包装 151

11.7.1 即席食品およびコンビニエンスフードの人気の高まりが市場を牽引 151

11.8 従来型包装 151

11.8.1 コスト効率と産業での広範な採用が市場を牽引 151

12 用途別食品包装市場 153

12.1 はじめに 154

12.2 乳製品 155

12.2.1 保存期間、安全性、バリア性能の向上が市場を牽引 155

12.3 肉、鶏肉、魚介類 156

12.3.1 鮮度保持と汚染管理への関心の高まりが市場を牽引 156

12.4 果物・野菜 158

12.4.1 鮮度向上と廃棄物削減への需要が市場を牽引 158

12.5 ベーカリー・菓子 159

12.5.1 高度なバリア機能と抗菌包装への需要の高まりが市場を牽引 159

12.6 スナック・朝食用シリアル 160

12.6.1 分量管理・長期保存可能な包装への消費者嗜好の高まりが市場を牽引 160

12.7 コンビニエンスフード・レディミール 161

12.7.1 都市化の進展と外出先でのライフスタイルが市場を後押し 161

12.8 その他の用途 162

13 食品種類別食品包装市場 164

13.1 はじめに 164

13.2 冷凍食品 164

13.3 冷蔵食品 165

13.4 缶詰食品 165

13.5 常温保存食品 165

14 地域別食品包装市場 167

14.1

はじめに 168

14.2 北米 170

14.2.1 アメリカ 174

14.2.1.1 オンライン食料品購入の拡大と循環型包装規制が市場を牽引 174

14.2.2 カナダ 176

14.2.2.1 焼き菓子および菓子製品の消費増加が市場を牽引 176

14.2.3 メキシコ 178

14.2.3.1 肉類消費量および加工食品生産量の増加が市場を牽引 178

14.3 ヨーロッパ 180

14.3.1 ドイツ 184

14.3.1.1 ドイツ食品加工産業の成長加速が市場を牽引 184

14.3.2 英国 186

14.3.2.1 変化する消費者嗜好と技術進歩が市場成長を促進 186

14.3.3 フランス 188

14.3.3.1 焼き菓子の需要持続的増加が市場を牽引 188

14.3.4 スペイン 190

14.3.4.1 食品産業の高成長が市場を牽引 190

14.3.5 イタリア 192

14.3.5.1 加工食品生産の成長と小売業の拡大が市場を牽引 192

14.3.6 ポーランド 194

14.3.6.1 包装市場規模の拡大と素材構成の変化が食品包装需要を牽引 194

14.3.7 ノルウェー 195

14.3.7.1 水産物輸出の増加が市場を牽引 195

14.3.8 スウェーデン 197

14.3.8.1 循環型かつインテリジェントな包装ソリューションの必要性が市場を牽引 197

14.3.9 オーストリア 199

14.3.9.1 加工食品分野におけるリサイクル可能かつバイオベース素材への移行が市場を牽引 199

14.3.10 ギリシャ 201

14.3.10.1 持続可能な食品包装に対する消費者需要の高まりが市場を牽引する 201

14.3.11 その他のヨーロッパ諸国 203

14.4 アジア太平洋地域 205

14.4.1 中国 209

14.4.1.1 肉類および魚介類の輸入・生産増加が市場を牽引する 209

14.4.2 インド 211

14.4.2.1 包装済み即席食品の消費拡大が市場を牽引する 211

14.4.3 日本 213

14.4.3.1 食品接触包装規制の移行が市場を牽引する 213

14.4.4 オーストラリア・ニュージーランド 214

14.4.4.1 サステナビリティ目標と循環型包装イニシアチブが市場を推進 214

14.4.5 マレーシア 216

14.4.5.1 便利で持続可能な食品包装への需要増加が市場を牽引 216

14.4.6 その他のアジア太平洋地域 218

14.5 南米アメリカ 220

14.5.1 ブラジル 224

14.5.1.1 リサイクル可能でプラスチック使用量を削減した包装への移行が市場を牽引 224

14.5.2 アルゼンチン 226

14.5.2.1 食肉・家禽生産の増加が市場を牽引 226

14.5.3 チリ 227

14.5.3.1 水産物輸出の拡大と持続可能性政策が市場を牽引 227

14.5.4 コロンビア 229

14.5.4.1 大規模な食品セクター基盤と持続可能性規制による市場拡大 229

14.5.5 南米アメリカその他 231

14.6 世界その他(ROW) 233

14.6.1 中東 237

14.6.1.1 食品製造業の拡大と持続可能な包装政策が市場を牽引 237

14.6.2 アフリカ 239

14.6.2.1 食品および肉類の需要増加が市場を牽引 239

15 競争環境 241

15.1 概要 241

15.2 主要企業の戦略/勝つための権利、2020年~2024年 241

15.3 収益分析、2022年~2024年 244

15.4 市場シェア分析、2024年 245

15.5 ブランド/製品比較 247

15.5.1 アムコール社(スイス) 247

15.5.2 シールド・エア社(アメリカ) 248

15.5.3 モンディ社(英国) 248

15.5.4 テトラ・ラバル社(スイス) 248

15.5.5 フッタマキ OYJ(フィンランド) 248

15.6 企業評価マトリックス:主要企業、2024年 248

15.6.1 スター企業 249

15.6.2 新興リーダー企業 249

15.6.3 普及型プレイヤー 249

15.6.4 参加者 249

15.6.5 企業フットプリント:主要プレイヤー、2024年 251

15.6.5.1 企業フットプリント 251

15.6.5.2 地域別フットプリント 252

15.6.5.3 材料別フットプリント 253

15.6.5.4 包装の種類別フットプリント 254

15.6.5.5 用途別フットプリント 255

15.7 企業評価マトリックス:スタートアップ/中小企業、2024年 256

15.7.1 先進企業 256

15.7.2 対応企業 256

15.7.3 成長企業 256

15.7.4 スタート地点 256

15.7.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 258

15.7.5.1 主要スタートアップ/中小企業 258

15.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 259

15.8 企業評価と財務指標 261

15.8.1 企業評価 261

15.8.2 EV/EBITDA 261

15.9 競争環境 262

15.9.1 製品ローンチ 262

15.9.2 取引 263

15.9.3 事業拡大 266

15.9.4 その他の動向 269

16 企業プロファイル 270

16.1 主要プレイヤー 270

16.1.1 AMCOR PLC 270

16.1.1.1 事業概要 270

16.1.1.2 提供製品・ソリューション・サービス 271

16.1.1.3 最近の動向 273

16.1.1.3.1 新製品発表 273

16.1.1.3.2 取引 274

16.1.1.3.3 事業拡大 276

16.1.1.3.4 その他の動向 277

16.1.1.4 MnMの見解 277

16.1.1.4.1 勝利への権利 277

16.1.1.4.2 戦略的選択 277

16.1.1.4.3 弱点と競合上の脅威 278

16.1.2 SEALED AIR 279

16.1.2.1 事業概要 279

16.1.2.2 提供製品・ソリューション・サービス 280

16.1.2.3 最近の動向 283

16.1.2.3.1 製品発売 283

16.1.2.3.2 取引 283

16.1.2.3.3 事業拡大 284

16.1.2.4 MnMの見解 285

16.1.2.4.1 勝つ権利 285

16.1.2.4.2 戦略的選択 285

16.1.2.4.3 弱点と競合上の脅威 285

16.1.3 MONDI 286

16.1.3.1 事業概要 286

16.1.3.2 提供製品・ソリューション・サービス 287

16.1.3.3 最近の動向 290

16.1.3.3.1 製品発売 290

16.1.3.3.2 取引 290

16.1.3.3.3 事業拡大 292

16.1.3.4 MnMの見解 295

16.1.3.4.1 勝利の権利 295

16.1.3.4.2 戦略的選択 295

16.1.3.4.3 弱点と競合上の脅威 295

16.1.4 テトラ・ラバル 296

16.1.4.1 事業概要 296

16.1.4.2 提供製品・ソリューション・サービス 297

16.1.4.3 最近の動向 299

16.1.4.3.1 製品発売 299

16.1.4.3.2 取引 300

16.1.4.3.3 事業拡大 300

16.1.4.4 MnMの見解 301

16.1.4.4.1 勝つ権利 301

16.1.4.4.2 戦略的選択 301

16.1.4.4.3 弱点と競合上の脅威 301

16.1.5 HUHTAMÄKI OYJ 302

16.1.5.1 事業概要 302

16.1.5.2 提供製品・ソリューション・サービス 303

16.1.5.3 最近の動向 306

16.1.5.3.1 製品発売 306

16.1.5.3.2 取引 307

16.1.5.3.3 事業拡大 308

16.1.5.4 MnMの見解 309

16.1.5.4.1 勝つ権利 309

16.1.5.4.2 戦略的選択 309

16.1.5.4.3 弱みと競合上の脅威 309

16.1.6 CROWN 310

16.1.6.1 事業概要 310

16.1.6.2 提供製品・ソリューション・サービス 311

16.1.6.3 最近の動向 313

16.1.6.3.1 事業拡大 313

16.1.6.3.2 その他の動向 313

16.1.6.4 MnMの見解 314

16.1.6.4.1 勝つ権利 314

16.1.6.4.2 戦略的選択 314

16.1.6.4.3 弱みと競合上の脅威 314

16.1.7 SONOCO 315

16.1.7.1 事業概要 315

16.1.7.2 提供製品・ソリューション・サービス 316

16.1.7.3 最近の動向 318

16.1.7.3.1 製品発売 318

16.1.7.3.2 取引 318

16.1.7.3.3 事業拡大 319

16.1.7.3.4 その他の動向 320

16.1.7.4 MnMの見解 320

16.1.7.4.1 勝つ権利 320

16.1.7.4.2 戦略的選択 320

16.1.7.4.3 弱点と競合上の脅威 320

16.1.8 インターナショナル・ペーパー 321

16.1.8.1 事業概要 321

16.1.8.2 提供製品・ソリューション・サービス 322

16.1.8.3 最近の動向 323

16.1.8.3.1 取引 323

16.1.8.3.2 その他の動向 324

16.1.8.4 MnMの見解 325

16.1.8.4.1 勝つ権利 325

16.1.8.4.2 戦略的選択 325

16.1.8.4.3 弱点と競合上の脅威 325

16.1.9 WINPAK LTD. 326

16.1.9.1 事業概要 326

16.1.9.2 提供製品・ソリューション・サービス 327

16.1.9.3 最近の動向 329

16.1.9.3.1 製品発売 329

16.1.9.3.2 取引 329

16.1.9.3.3 事業拡大 330

16.1.9.4 MnMの見解 330

16.1.9.4.1 勝つ権利 330

16.1.9.4.2 戦略的選択 330

16.1.9.4.3 弱みと競合上の脅威 331

16.1.10 スマーフィット・ウェストロック 332

16.1.10.1 事業概要 332

16.1.10.2 提供製品・ソリューション・サービス 333

16.1.10.3 最近の動向 336

16.1.10.3.1 製品発売 336

16.1.10.3.2 取引 336

16.1.10.4 MnMの見解 337

16.1.10.4.1 勝利の権利 337

16.1.10.4.2 戦略的選択 337

16.1.10.4.3 弱点と競合上の脅威 337

16.1.11 グラフィック・包装・ホールディング・カンパニー 338

16.1.11.1 事業概要 338

16.1.11.2 提供製品・ソリューション・サービス 339

16.1.11.3 最近の動向 343

16.1.11.3.1 新製品発売 343

16.1.11.3.2 取引 344

16.1.11.3.3 事業拡大 346

16.1.11.4 MnMの見解 347

16.1.11.4.1 勝つ権利 347

16.1.11.4.2 戦略的選択 347

16.1.11.4.3 弱みと競合上の脅威 347

16.1.12 PROAMPAC 348

16.1.12.1 事業概要 348

16.1.12.2 提供製品・ソリューション・サービス 348

16.1.12.3 最近の動向 351

16.1.12.3.1 製品発売 351

16.1.12.3.2 取引 352

16.1.12.3.3 事業拡大 353

16.1.12.4 MnMの見解 354

16.1.12.4.1 勝利の権利 354

16.1.12.4.2 戦略的選択 354

16.1.12.4.3 弱点と競合上の脅威 355

16.1.13 クロックナー・ペンタプラス 356

16.1.13.1 事業概要 356

16.1.13.2 提供製品・ソリューション・サービス 356

16.1.13.3 最近の動向 358

16.1.13.3.1 製品発売 358

16.1.13.3.2 取引 359

16.1.13.3.3 事業拡大 360

16.1.13.3.4 その他の動向 360

16.1.13.4 MnMの見解 360

16.1.13.4.1 勝つ権利 360

16.1.13.4.2 戦略的選択 361

16.1.13.4.3 弱みと競合上の脅威 361

16.1.14 コンスタンティア・フレキシブルズ 362

16.1.14.1 事業概要 362

16.1.14.2 提供製品・ソリューション・サービス 362

16.1.14.3 最近の動向 365

16.1.14.3.1 新製品発表 365

16.1.14.3.2 取引 365

16.1.14.4 MnMの見解 366

16.1.14.4.1 勝利への権利 366

16.1.14.4.2 戦略的選択 366

16.1.14.4.3 弱点と競合上の脅威 366

16.1.15 GENPAK 367

16.1.15.1 事業概要 367

16.1.15.2 提供製品・ソリューション・サービス 367

16.1.15.3 最近の動向 369

16.1.15.3.1 製品発売 369

16.1.15.3.2 事業拡大 370

16.1.15.4 MnMの見解 370

16.1.15.4.1 勝利の権利 370

16.1.15.4.2 戦略的選択 370

16.1.15.4.3 弱点と競合上の脅威 370

16.1.16 COVERIS 371

16.1.16.1 事業概要 371

16.1.16.2 提供製品・ソリューション・サービス 371

16.1.16.3 最近の動向 373

16.1.16.3.1 製品発売 373

16.1.16.3.2 取引 374

16.1.16.3.3 事業拡大 374

16.1.16.4 MnMの見解 375

16.1.17 チャウダリー・グラスパック 376

16.1.17.1 事業概要 376

16.1.17.2 提供製品・ソリューション・サービス 376

16.1.17.3 最近の動向 377

16.1.17.4 MnMの見解 378

16.1.17.4.1 勝利への権利 378

16.1.18 エコレアン 379

16.1.18.1 事業概要 379

16.1.18.2 提供製品・ソリューション・サービス 379

16.1.18.3 最近の動向 381

16.1.18.3.1 製品発売 381

16.1.18.3.2 取引 381

16.1.18.4 MnMの見解 381

16.1.19 KNACK FLEXIPACK LLP 382

16.1.19.1 事業概要

表1 対象範囲と除外項目 36

表2 米ドル為替レート(2020年~2024年) 38

表3 食品包装市場:ポーターの5つの力分析 67

表4 食品包装市場における主要プレイヤー別、形態別平均販売価格(米ドル/カートン) 75

表5 材料別平均販売価格(ASP)、2020–2024年(米ドル/kg) 76

表6 地域別平均販売価格(ASP)、2020年~2024年(米ドル/kg) 77

表7 HSコード3923の主要輸出国トップ10、2020-2024年(千米ドル) 79

表8 HSコード3923の主要輸出国トップ10、2020-2024年(トン) 80

表9 HSコード3923の主要輸入国トップ10、2020–2024年(千米ドル) 80

表10 HSコード3923の主要輸入国トップ10、2020–2024年 (トン) 81

表11 HSコード7010の主要輸出国トップ10、2020–2024年(千米ドル) 83

表12 HSコード7010の主要輸出国トップ10、2020–2024年(トン) 84

表13 HSコード7010の主要輸入国トップ10、2020–2024年(千米ドル) 84

表14 HSコード7010の主要輸入国トップ10、2020–2024年(トン) 85

表15 HSコード4819の主要輸出国トップ10、2020–2024年(千米ドル) 87

表16 HSコード4819の主要輸出国トップ10、2020–2024年(トン) 88

表17 HSコード4819の主要輸入国トップ10、2020–2024年(千米ドル) 88

表18 HSコード4819の主要輸入国トップ10、2020–2024年(トン) 89

表19 食品包装市場:会議・イベント詳細リスト

イベントの詳細リスト、2025–2026年 89

表20 アメリカ調整済み相互関税率 93

表21 トランプ関税の影響による関連HSコード対象製品への予想影響レベル 94

表22 最終用途産業に対する予想関税影響:食品包装 96

表23 食品包装市場向け技術/製品マップ 100

表24 食品包装市場に関する主要特許一覧(2021年~2024年) 102

表25 食品包装市場に関する主要特許一覧(2021年~2024年) 105

表26 食品包装材料の購入プロセスに対するステークホルダーの影響

113

表27 食品包装用途における主要な購買基準 114

表28 食品包装市場、素材別、2020–2024年(百万米ドル) 118

表29 食品包装市場、素材別、2025~2030年(百万米ドル) 118

表30 食品包装市場、素材別、2020~2024年

(千メトリックトン) 118

表31 食品包装市場、素材別、2025年~2030年

(千トン) 119

表32 プラスチック:食品包装市場、種類別、2020年~2024年(百万米ドル) 120

表33 プラスチック:食品包装市場、種類別、2025年~2030年(百万米ドル) 120

表34 プラスチック:食品包装市場、地域別、2020年~2024年(百万米ドル) 120

表35 プラスチック:食品包装市場、地域別、2025年~2030年(百万米ドル) 121

表36 プラスチック:食品包装市場、地域別、2020年~2024年

(千メトリックトン) 121

表37 プラスチック:食品包装市場、地域別、2025–2030年

(千メトリックトン) 121

表38 紙・板紙:食品包装市場、種類別、

2020–2024年(百万米ドル) 125

表39 紙・板紙:食品包装市場、種類別、

2025年~2030年(百万米ドル) 125

表40 紙・板紙:食品包装市場、地域別、

2020–2024年(百万米ドル) 125

表41 紙・板紙:食品包装市場、地域別、

2025–2030年(百万米ドル) 126

表 42 紙・板紙:食品包装市場、地域別

2020–2024年(千トン) 126

表43 紙・板紙:食品包装市場、地域別、

2025–2030年(千トン) 126

表44 ガラス:食品包装市場、地域別 2020–2024年(百万米ドル) 129

表45 ガラス:食品包装市場、地域別 2025–2030年(百万米ドル) 129

表46 ガラス:食品包装市場、地域別 2020–2024年

(千トン) 129

表47 ガラス:

食品包装市場、地域別、2025–2030年

(千トン) 130

表48 金属:食品包装市場、種類別、2020–2024年(百万米ドル) 130

表49 金属: 食品包装市場、種類別、2025年~2030年(百万米ドル) 131

表50 金属:食品包装市場、地域別、2020年~2024年(百万米ドル) 131

表51 金属: 金属:食品包装市場、地域別、2025年~2030年(百万米ドル) 131

表52 金属:食品包装市場、地域別、2020年~2024年

(千メトリックトン) 132

表53 金属:食品包装市場、地域別、2025–2030年

(千トン) 132

表54 その他素材:食品包装市場、地域別

2020–2024年(百万米ドル) 133

表55 その他の素材:食品包装市場、地域別、

2025年~2030年(百万米ドル) 134

表56 その他:食品包装市場、地域別

2020年~2024年(千トン) 134

表57 その他:食品包装市場、地域別、

2025–2030年 (千トン) 134

表58 包装種類別食品包装市場、2020–2024年(百万米ドル) 136

表59 包装種類別食品包装市場、 2025–2030年(百万米ドル) 137

表60 食品包装市場、形態別、2020–2024年(百万米ドル) 141

表61 食品包装市場、形態別、2025–2030年(百万米ドル) 142

表62 フレキシブル包装:食品包装市場、地域別、2020年~2024年(百万米ドル) 143

表63 フレキシブル:食品包装市場、地域別、2025年~2030年(百万米ドル) 143

表64 リジッド:食品包装市場、地域別、2020年~2024年 (百万米ドル) 144

表65 硬質:食品包装市場、地域別、2025–2030年(百万米ドル) 144

表66 セミリジッド:食品包装市場、地域別、2020年~2024年(百万米ドル) 145

表67 セミリジッド:食品包装市場、地域別、2025年~2030年(百万米ドル) 145

表68 食品包装市場、技術別、2020年~2024年(百万米ドル) 148

表69 世界の食品包装市場、技術別、

2025年~2030年(百万米ドル) 148

表70 食品包装市場、用途別、2020年~2024年(百万米ドル) 155

表71 食品包装市場、用途別、2025年~2030年(百万米ドル) 155

表72 乳製品:食品包装市場、地域別、

2020–2024年(百万米ドル) 156

表73 乳製品:食品包装市場、地域別、

2025–2030年(百万米ドル) 156

表74 肉類、鶏肉、魚介類:食品包装市場、地域別、

2020–2024年(百万米ドル) 157

表75 肉、家禽、および魚介類:食品包装市場、地域別、

2025–2030年(百万米ドル) 157

表76 果物および野菜:食品包装市場、地域別、

2020–2024年(百万米ドル) 158

表77 果物・野菜:食品包装市場、地域別、

2025–2030年(百万米ドル) 159

表78 ベーカリー・菓子類:食品包装市場、地域別、

2020–2024年(百万米ドル) 160

表79 ベーカリー・菓子類:食品包装市場、地域別、

2025–2030年(百万米ドル) 160

表80 スナック&朝食用シリアル:食品包装市場、地域別、

2020–2024年(百万米ドル) 161

表81 スナック&朝食用シリアル: 食品包装市場、地域別、

2025–2030年(百万米ドル) 161

表82 コンビニエンスフード・レディミール:食品包装市場、

地域別、2020–2024年(百万米ドル) 162

表83 コンビニエンスフード・レディミール:食品包装市場、

地域別、2025–2030年(百万米ドル) 162

表84

その他の用途:食品包装市場、地域別、

2020–2024年(百万米ドル) 163

表85 その他の用途:食品包装市場、地域別、

2025–2030年(百万米ドル) 163

表86 食品包装市場、地域別、2020年~2024年(百万米ドル) 168

表87 食品包装市場、地域別、2025年~2030年(百万米ドル) 169

表88 食品包装市場、地域別、2020年~2024年(千トン) 169

表89 食品包装市場、地域別、2025年~2030年(千トン) 169

表90 北米:食品包装市場、国別、

2020–2024年(百万米ドル) 171

表91 北米:食品包装市場、国別、

2025–2030年 (百万米ドル) 171

表92 北米:食品包装市場、形式別、

2020–2024年(百万米ドル) 171

表93 北米:食品包装市場、 形式別、

2025–2030年(百万米ドル) 172

表94 北米:食品包装市場、素材別、

2020–2024年(百万米ドル) 172

表95 北米:食品包装市場、素材別、

2025年~2030年(百万米ドル) 172

表96 北米:食品包装市場、素材別、

2020年~2024年 (千メトリックトン) 173

表97 北米:食品包装市場、素材別、

2025–2030年(千メトリックトン) 173

表98 北米: 食品包装市場、用途別、

2020–2024年(百万米ドル) 173

表99 北米:食品包装市場、用途別、

2025–2030年(百万米ドル) 174

表100 アメリカ:食品包装市場、素材別、2020–2024年(百万ドル) 175

表101 アメリカ:食品包装市場、素材別、2025–2030年(百万ドル) 175

表102 アメリカ:食品包装市場、用途別、2020年~2024年(百万ドル) 175

表103 アメリカ:食品包装市場、用途別、2025年~2030年(百万ドル) 176

表104 カナダ:食品包装市場、素材別、2020年~2024年(百万ドル) 176

表105 カナダ:食品包装市場、素材別、2025年~2030年 (百万米ドル) 177

表106 カナダ:食品包装市場、用途別、

2020–2024年(百万米ドル) 177

表107 カナダ:食品包装市場、用途別、

2025–2030年(百万米ドル) 177

表108 メキシコ:食品包装市場、素材別、2020–2024年(百万米ドル) 178

表109 メキシコ:食品包装市場、素材別、2025–2030年(百万米ドル) 179

表110 メキシコ:食品包装市場、用途別、

2020–2024年(百万米ドル) 179

表111 メキシコ:食品包装市場、用途別、

2025–2030年(百万米ドル) 179

表112 ヨーロッパ:食品包装市場、国別、2020年~2024年(百万米ドル) 181

表113 ヨーロッパ:食品包装市場、国別、2025年~2030年(百万米ドル) 181

表114 ヨーロッパ:食品包装市場、形態別、2020年~2024年(百万米ドル) 182

表115 ヨーロッパ:食品包装市場、形態別、2025年~2030年(百万米ドル) 182

表 116 ヨーロッパ:食品包装市場、素材別、2020年~2024年(百万米ドル) 182

表 117 ヨーロッパ:食品包装市場、素材別、2025年~2030年(百万米ドル) 183

表118 ヨーロッパ:食品包装市場、素材別、

2020年~2024年(千トン) 183

表119 ヨーロッパ:食品包装市場、素材別、

2025–2030年(千トン) 183

表120 ヨーロッパ:食品包装市場、用途別、

2020–2024年(百万米ドル) 184

表121 ヨーロッパ:食品包装市場、用途別、

2025–2030年(百万米ドル) 184

表122 ドイツ:食品包装市場、素材別、2020–2024年(百万米ドル)

185

表123 ドイツ:食品包装市場、素材別、2025–2030年(百万米ドル) 185

表124 ドイツ:食品包装市場、用途別、

2020–2024年(百万米ドル) 186

表125 ドイツ:用途別食品包装市場、

2025年~2030年(百万米ドル) 186

表126 英国:素材別食品包装市場、2020年~2024年(百万米ドル) 187

表127 英国:食品包装市場、素材別、2025–2030年(百万米ドル) 187

表128 英国:食品包装市場、用途別、2020–2024年(百万米ドル) 188

表129 英国:用途別食品包装市場、2025年~2030年(百万米ドル) 188

表130 フランス:素材別食品包装市場、2020年~2024年(百万米ドル) 189

表131 フランス:食品包装市場、素材別、2025年~2030年(百万米ドル) 189

表132 フランス:食品包装市場、用途別、

2020年~2024年(百万米ドル) 189

表133 フランス:食品包装市場、用途別、

2025–2030年(百万米ドル) 190

表134 スペイン:食品包装市場、素材別、2020–2024年(百万米ドル) 190

表135 スペイン:食品包装市場、素材別、2025年~2030年(百万米ドル) 191

表136 スペイン:食品包装市場、用途別、2020年~2024年(百万米ドル) 191

表137 スペイン:用途別食品包装市場、2025年~2030年(百万米ドル) 191

表138 イタリア:素材別食品包装市場、2020年~2024年(百万米ドル) 192

表139 イタリア:食品包装市場、素材別、2025年~2030年(百万米ドル) 193

表140 イタリア:用途別食品包装市場、2020年~2024年(百万米ドル) 193

表141 イタリア:用途別食品包装市場、2025年~2030年(百万米ドル) 193

表142 ポーランド:食品包装市場、素材別、2020年~2024年(百万米ドル) 194

表143 ポーランド:食品包装市場、素材別、2025年~2030年 (百万米ドル) 194

表144 ポーランド:食品包装市場、用途別、

2020–2024年(百万米ドル) 195

表145 ポーランド:食品包装市場、用途別、

2025–2030年 (百万米ドル) 195

表146 ノルウェー:食品包装市場、素材別、2020年~2024年(百万米ドル) 196

表147 ノルウェー:食品包装市場、素材別、2025年~2030年(百万米ドル) 196

表148 ノルウェー:食品包装市場、用途別、

2020年~2024年(百万米ドル) 197

表149 ノルウェー:食品包装市場、用途別、

2025–2030年(百万米ドル) 197

表150 スウェーデン:食品包装市場、素材別、2020–2024年(百万米ドル) 198

表151 スウェーデン:食品包装市場、素材別、2025–2030年(百万米ドル) 198

表152 スウェーデン:食品包装市場、用途別、

2020–2024年 (百万米ドル) 198

表153 スウェーデン:食品包装市場、用途別、

2025–2030年(百万米ドル) 199

表154 オーストリア:食品包装市場、素材別、2020–2024年 (百万米ドル) 200

表155 オーストリア:食品包装市場、素材別、2025–2030年(百万米ドル) 200

表156 オーストリア:食品包装市場、用途別、

2020–2024年 (百万米ドル) 200

表157 オーストリア:食品包装市場、用途別、

2025–2030年(百万米ドル) 201

表158 ギリシャ:食品包装市場、素材別、2020–2024年(百万米ドル) 201

表159 ギリシャ:食品包装市場、素材別、2025–2030年(百万米ドル) 202

表160 ギリシャ:食品包装市場、用途別、

2020–2024年(百万米ドル) 202

表161 ギリシャ:食品包装市場、用途別、

2025–2030年(百万米ドル) 202

表162 ヨーロッパその他地域:食品包装市場、素材別、

2020–2024年(百万米ドル) 203

表163 ヨーロッパその他地域:食品包装市場、素材別、

2025–2030年(百万米ドル) 204

表164 ヨーロッパその他地域:食品包装市場、用途別、

2020–2024年(百万米ドル) 204

表165 ヨーロッパその他地域:用途別食品包装市場、

2025–2030年(百万米ドル) 204

表166 アジア太平洋地域:食品包装市場、国別、

2020–2024年(百万米ドル) 206

表167 アジア太平洋地域:食品包装市場、国別、

2025–2030年(百万米ドル) 206

表168 アジア太平洋地域:食品包装市場、形態別、

2020–2024年(百万米ドル) 206

表169 アジア太平洋地域:食品包装市場、形式別、

2025年~2030年(百万米ドル) 207

表170 アジア太平洋地域:食品包装市場、素材別、

2020年~2024年(百万米ドル) 207

表171 アジア太平洋地域:食品包装市場、素材別、

2025年~2030年(百万米ドル) 207

表172 アジア太平洋地域:食品包装市場、素材別、

2020年~2024年(千トン) 208

表173 アジア太平洋地域:食品包装市場、素材別、

2025–2030年(千トン) 208

表174 アジア太平洋地域:食品包装市場、用途別、

2020–2024年 (百万米ドル) 208

表175 アジア太平洋地域:用途別食品包装市場、

2025–2030年(百万米ドル) 209

表176 中国:素材別食品包装市場、2020–2024年 (百万米ドル) 210

表177 中国:食品包装市場、素材別、2025–2030年(百万米ドル) 210

表178 中国:食品包装市場、用途別、2020–2024年(百万米ドル) 210

表179 中国:食品包装市場、用途別、2025年~2030年(百万米ドル) 211

表180 インド:食品包装市場、素材別、2020年~2024年(百万米ドル) 211

表181 インド:食品包装市場、素材別、2025年~2030年(百万米ドル) 212

表182 インド:食品包装市場、用途別、2020年~2024年(百万米ドル) 212

表183 インド:用途別食品包装市場、2025年~2030年(百万米ドル) 212

表184 日本:素材別食品包装市場、2020年~2024年(百万米ドル) 213

表185 日本:食品包装市場、素材別、2025–2030年(百万米ドル) 213

表186 日本: 食品包装市場、用途別、2020年~2024年(百万米ドル) 214

表187 日本:食品包装市場、用途別、2025年~2030年(百万米ドル) 214

表188 オーストラリア・ニュージーランド:食品包装市場、素材別、

2020–2024年(百万米ドル) 215

表189 オーストラリア・ニュージーランド:食品包装市場、素材別、

2025–2030年(百万米ドル) 215

表190 オーストラリア・ニュージーランド:食品包装市場、用途別、2020–2024年(百万米ドル) 216

表191 オーストラリア・ニュージーランド:用途別食品包装市場、2025–2030年(百万米ドル) 216

表192 マレーシア:食品包装市場、素材別、2020年~2024年(百万米ドル) 217

表193 マレーシア:食品包装市場、素材別、2025年~2030年(百万米ドル) 217

表194 マレーシア:用途別食品包装市場、

2020–2024年(百万米ドル) 218

表195 マレーシア:用途別食品包装市場、

2025–2030年 (百万米ドル) 218

表196 アジア太平洋地域その他:食品包装市場、素材別、

2020–2024年(百万米ドル) 219

表197 アジア太平洋地域その他:食品包装市場、素材別、

2025–2030年(百万米ドル) 219

表198 アジア太平洋地域その他:食品包装市場、用途別、

2020–2024年(百万米ドル) 220

表199 アジア太平洋地域その他:用途別食品包装市場、

2025–2030年(百万米ドル) 220

表200

南米アメリカ:食品包装市場、国別、

2020–2024年(百万米ドル) 221表201 南米アメリカ:食品包装市場、国別、2025–2030年(百万米ドル) 221表202 南米アメリカ:食品包装市場、形態別、2020–2024年(百万米ドル) 221表203 南米アメリカ:食品包装市場、形態別、2025–2030年(百万米ドル) 222表204 南米アメリカ:食品包装市場、素材別、2020年~2024年(百万米ドル) 222表205 南米アメリカ:食品包装市場、素材別、2025年~2030年 (百万米ドル) 222表206 南米アメリカ:食品包装市場、素材別、2020–2024年(千トン) 223表207 南米アメリカ:食品包装市場、素材別、2025年~2030年(千トン) 223表208 南米アメリカ:用途別食品包装市場、2020–2024年(百万米ドル) 223表209 南米アメリカ:用途別食品包装市場、2025–2030年(百万米ドル) 224表210 ブラジル:食品包装市場、素材別、2020–2024年(百万米ドル) 224表211 ブラジル:食品包装市場、素材別、2025–2030年 (百万米ドル) 225表212 ブラジル:食品包装市場、用途別、2020年~2024年(百万米ドル) 225表213 ブラジル:用途別食品包装市場、2025–2030年(百万米ドル) 225表214 アルゼンチン:素材別食品包装市場、2020–2024年(百万米ドル) 226表215 アルゼンチン:食品包装市場、素材別、2025–2030年(百万米ドル) 226表216 アルゼンチン:用途別食品包装市場、2020–2024年(百万米ドル) 227表217 アルゼンチン:用途別食品包装市場、2025–2030年(百万米ドル) 227表218 チリ:食品包装市場、素材別、2020–2024年(百万米ドル) 228表219 チリ:食品包装市場、素材別、2025–2030年(百万米ドル) 228表220 チリ:食品包装市場、用途別、2020–2024年(百万米ドル) 228表221 チリ:用途別食品包装市場、2025年~2030年(百万米ドル) 229表222 コロンビア:素材別食品包装市場、2020年~2024年(百万米ドル) 230表223 コロンビア:食品包装市場、素材別、2025–2030年(百万米ドル) 230表224 コロンビア:食品包装市場、用途別、2020–2024年(百万米ドル) 230表225 コロンビア:用途別食品包装市場、2025年~2030年(百万米ドル) 231表226 南米アメリカその他地域:食品包装市場、素材別、2020–2024年(百万米ドル) 232表227 南米アメリカその他の地域:食品包装市場、素材別、2025–2030年(百万米ドル) 232表228 南米アメリカその他の地域:食品包装市場、用途別、2020–2024年(百万米ドル) 232表229 南米アメリカその他地域:用途別食品包装市場、2025–2030年(百万米ドル) 233表230 地域別食品包装市場、2020–2024年(百万米ドル) 234表231 ROW:食品包装市場、サブ地域別、2025–2030年(百万米ドル) 234表232 ROW:食品包装市場、形態別、2020–2024年(百万米ドル) 234表233 行:食品包装市場、形式別、2025年~2030年(百万米ドル) 234表234 行:食品包装市場、素材別、2020年~2024年(百万米ドル) 235表235 行:食品包装市場、素材別、2025年~2030年 (百万米ドル) 235表236 行:食品包装市場、素材別、2020–2024年(千トン) 235

表237 その他の地域:食品包装市場、素材別、

2025–2030年(千トン) 236

表238 その他の地域:用途別食品包装市場、

2020年~2024年(百万米ドル) 236

表239 その他の地域:食品包装市場、用途別、

2025–2030年(百万米ドル) 236

表240 中東:食品包装市場、素材別、

2020–2024年(百万米ドル) 237

表241 中東:食品包装市場、素材別、

2025–2030年(百万米ドル) 238

表242 中東:食品包装市場、用途別、

2020–2024年(百万米ドル) 238

表243 中東:食品包装市場、用途別、

2025–2030年 (百万米ドル) 238

表 244 アフリカ:食品包装市場、素材別、2020年~2024年 (百万米ドル) 239

表 245 アフリカ:食品包装市場、素材別、2025–2030年(百万米ドル) 240

表 246 アフリカ:食品包装市場、用途別、2020年~2024年(百万米ドル) 240

表247 アフリカ:食品包装市場、用途別、2025年~2030年(百万米ドル) 240

表248 競争戦略イニシアチブ、食品包装 241

表249 食品包装市場:競争の度合い 246

表250 食品包装市場:地域別フットプリント 252

表251 食品包装市場:素材別フットプリント 253

表252 食品包装市場:包装の種類別フットプリント 254

表253 食品包装市場:用途別フットプリント 255

表254 食品包装市場:主要スタートアップ/中小企業 258

表255 食品包装市場:主要スタートアップ/中小企業の競争力ベンチマーク

(2024年) 259

表256 食品包装市場:製品発売状況(2020年12月~2025年11月) 262

表257 食品包装市場:取引事例(2022年1月~2025年6月) 263

表258 食品包装市場:拡張事例(2022年10月~2024年11月) 266

表258 食品包装市場:事業拡大動向(2022年10月~2024年11月) 266

表259 食品包装市場:その他の動向(2020年~2025年11月) 269

表260 アムコールPLC:企業概要 270

表261 アムコールPLC:提供製品/ソリューション/サービス 271

表262 アムコール・ピーエルシー:新製品発売 273

表263 アムコール・ピーエルシー:取引実績 274

表264 アムコールPLC:事業拡大 276

表265 アムコールPLC:その他の動向 277

表266 シールドエア:会社概要 279

表267 シールド・エア:提供製品・ソリューション・サービス 280

表268 シールド・エア:新製品発売 283

表269 シールド・エア:取引実績 283

表270 シールド・エア:事業拡大 284

表271 モンディ:会社概要 286

表272 モンディ:提供製品・ソリューション・サービス 287

表 273 モンディ:新製品発売 290

表 274 モンディ:取引実績 290

表 275 モンディ:事業拡大 292

表 276 テトララバル:会社概要 296

表277 テトララバル:提供製品・ソリューション・サービス 297

表 278 テトララバル:新製品発表 299

表 279 テトララバル:取引実績 300

表 280 テトララバル:事業拡大 300

表 281 フッタマキ OYJ:会社概要 302

表 282 フッタマキ株式会社:提供製品・ソリューション・サービス 303

表 283 フッタマキ株式会社:新製品発表 306

表284 フッタマキ株式会社:取引 307

表285 フッタマキ株式会社:事業拡大 308

表286 クラウン:会社概要 310

表287 クラウン:提供製品・ソリューション・サービス 311

表288 クラウン:事業拡大 313

表289 クラウン:その他の動向 313

表290 ソノコ:会社概要 315

表291 ソノコ:提供製品・ソリューション・サービス 316

表292 ソノコ:新製品発売 318

表293 ソノコ:取引 318

表294 ソノコ:事業拡大 319

表295 ソノコ:その他の動向 320

表296 インターナショナル・ペーパー:会社概要 321

表297 インターナショナル・ペーパー:提供製品・ソリューション・サービス 322

表298 インターナショナル・ペーパー:取引事例 323

表299 インターナショナル・ペーパー:その他の動向 324

表300 ウィンパック株式会社:会社概要 326

表301 ウィンパック株式会社:提供製品・ソリューション・サービス 327

表302 ウィンパック株式会社:新製品発売 329

表303 ウィンパック株式会社:取引実績 329

表304 ウィンパック株式会社:事業拡大 330

表305 スマーフィット・ウェストロック:会社概要 332

表306 スマーフィット・ウェストロック:提供製品・ソリューション・サービス 333

表307 スマーフィット・ウェストロック:新製品発売 336

表308 スマーフィット・ウェストロック:取引事例 336

表309 グラフィック・包装・ホールディング・カンパニー:会社概要 338

表310 グラフィック・包装・ホールディング・カンパニー:提供製品・ソリューション・サービス 339

表311 グラフィック・包装・ホールディング・カンパニー:新製品発表 343

表312 グラフィック・包装・ホールディング・カンパニー:取引実績 344

表313 グラフィック・包装ホールディング社:事業拡大 346

表314 プロアンパック社:会社概要 348

表315 プロアンパック社:製品/ソリューション/ 提供サービス 348

表316 プロアンパック:新製品発売 351

表317 プロアンパック:取引 352

表318 プロアンパック:事業拡大 353

表319 クロックナー・ペンタプラスト:会社概要 356

表320 クロックナー・ペンタプラスト:提供製品・ソリューション・サービス 356

表321 クロックナー・ペンタプラスト:新製品発売 358

表322 クロックナー・ペンタプラスト:取引 359

表323 クロックナー・ペンタプラスト:事業拡大 360

表324 クロックナー・ペンタプラスト:その他の動向 360

表325 コンスタンティア・フレキシブルズ: 会社概要 362

表326 コンスタンティア・フレキシブルズ:提供製品・ソリューション・サービス 362

表327 コンスタンティア・フレキシブルズ:新製品発売 365

表328 コンスタンティア・フレキシブルズ:取引実績 365

表 329 GENPAK:会社概要 367

表 330 GENPAK:提供製品・ソリューション・サービス 367

表 331 GENPAK:新製品発表 369

表 332 GENPAK:事業拡大 370

表 333 COVERIS:会社概要 371

表 334 COVERIS:提供製品・ソリューション・サービス 371

表335 COVERIS:新製品発売 373

表336 COVERIS:取引実績 374

表337 COVERIS:事業拡大 374

表338 CHAUDHARY GLASSPACK:会社概要 376

表339 チャウダリー・グラスパック:提供製品・ソリューション・サービス 376

表340 エコリアン:会社概要 379

表341 エコリアン:提供製品・ソリューション・サービス 379

表342 エコリーン:製品発売 381

表343 エコリーン:取引実績 381

表344 ナック・フレキシパック合同会社:会社概要 382

表345 ナック・フレキシパック合同会社:提供製品・ソリューション・サービス 382

表346 広州SMEプラスチック株式会社:会社概要 386

表347 広州SMEプラスチック株式会社:提供製品・ソリューション・サービス 386

表348 FIBMOLD 包装 PVT. LTD.:会社概要 389

表 349 PACKIRO GMBH:会社概要 390

表 350 ALTERPACKS:会社概要 391

表 351 NOTPLA 包装:会社概要 392

表 352 ECOINNO:会社概要 393

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/