電子商取引売上高の増加、食品・飲料需要の拡大、スマートフォン・インターネット利用の増加、技術革新、持続可能な包装への需要が高まることが、市場成長を牽引すると予想されます。戦略的提携、事業拡大、リサイクル技術への投資、製品革新といった新たな取引や動向が、産業の構造を変えつつあります。

Eコマース包装のトレンドは持続可能性へと向かっています。リサイクル可能・生分解性素材、技術を活用した消費者エンゲージメントを促すスマート包装、ユニークな開封体験を提供するパーソナライズデザインに焦点が当てられています。廃棄物削減とブランドロイヤルティ向上のため、ミニマルで再利用可能な包装も人気を集めています。

Eコマース包装市場は、数多くの原材料サプライヤー、生産者、流通業者、最終用途企業で構成されています。まず、木材繊維、プラスチック、紙などの原材料を調達することから始まります。EC包装メーカーはさらに原材料を加工し、箱、メール便用封筒、保護包装、ラベル、テープなどの完成品にします。その後、食品・飲料、電子、アパレル・付属品、化粧品、医薬品、産業製品、その他の商品を包装するために、最終用途分野で使用されます。流通業者も、包装資材をエンドユーザーに供給するプロセスに関与しています。

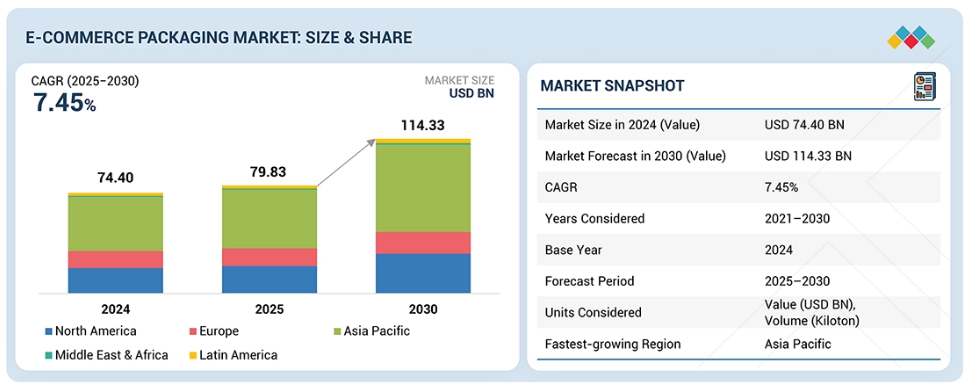

アジア太平洋地域では、特に中国、インド、インドネシア、東南アジアにおいて、膨大な人口、拡大する中産階級、急速に増加するオンラインショッピングにより、電子商取引包装が最も急速に成長しています。スマートフォンの普及とインターネットアクセスの拡大により、毎年数百万人の新規デジタル消費者がオンラインに参入し、全カテゴリーで出荷量が増加しています。同地域では、物流ネットワーク、ラストマイル配送、フルフィルメント自動化への強力な投資を通じた成長機会も提供されています。これらの要因により、信頼性が高く拡張性のある包装形態の必要性が高まっています。さらに、アジア太平洋地域における電子、ファッション、食品・飲料の消費増加が、保護機能を備えたカテゴリー特化型EC包装の需要を牽引しています。

eコマース包装市場マトリックスにおいて、スマーフィット・ウェストロック(スター)は、先進的な製品と巨大な国際的市場プレゼンスを原動力とし、強力な市場シェアと広範な製品展開で主導的立場にあります。Stora Enso Oyj(新興リーダー)は、再生可能包装と持続可能性における専門性で認知度を高めています。Smurfit Westrockが規模と多様なポートフォリオで優位性を保つ一方、Stora Enso Oyjはeコマース包装需要の継続的な増加に伴い、リーダー領域へ移行する大きな可能性を示しています。

表1 電子商取引包装市場:エコシステム 78

表2 主要プレイヤーにおける平均販売価格の推移(素材別)(米ドル/kg) 79

表3 平均販売価格の推移(地域別)、2021年~2024年(米ドル/kg) 80

表4 HSコード481910準拠製品の輸入データ(国別、2020~2024年)(百万米ドル) 81

表5 HSコード481910準拠製品の輸出データ(国別、2020~2024年)(百万米ドル) 82

表6 電子商取引包装:主要カンファレンス及びイベント(2025年) 83

表7 電子商取引包装市場:ポーターの5つの力分析 84

表8 先進経済国における世界GDPの年間変化率、

2024–2026 88

表9 新興市場国および発展途上国の世界GDP年間変化率、2024–2026年 89

表10 主要3エンドユース産業における購買プロセスへのステークホルダーの影響

94

表11 主要3エンドユーザー産業における主要購買基準(Eコマース包装分野)

95

表12 エンドユーザー産業別Eコマース包装市場における未充足ニーズ 96

表13 南米アメリカ:規制機関、政府機関、およびその他の組織 99

表14 ヨーロッパ:規制機関、政府機関、およびその他の組織 100

表15 アジア太平洋地域:規制機関、政府機関、およびその他の組織 101

表15 アジア太平洋地域:規制機関、政府機関、およびその他の組織 101

表16 南米アメリカ:規制機関、政府機関、およびその他の組織の一覧 102

表17 中東・アフリカ:規制機関、政府機関、およびその他の組織の一覧 103

表17 中東・アフリカ:規制機関、政府機関、その他の組織の一覧 102

表18 電子商取引包装市場におけるグローバル産業基準 103

表19 電子商取引包装市場における認証、表示、および環境基準

105

表20 電子商取引包装市場:特許総数(2014年1月~2024年12月) 111

表21 主要特許(2024年) 113

表22 主要なユースケースと市場潜在性 119

表23 ベストプラクティス:ユースケースを導入している企業 120

表24 電子商取引包装市場:

GEN AI導入に関連する事例研究 120

表25 製品種類別Eコマース包装市場、

2021–2023年(百万米ドル) 123

表26 製品種類別Eコマース包装市場、

2024–2030年(百万米ドル) 124

表27 電子商取引包装市場、製品種類別、2021–2023年(キロトン) 124

表28 電子商取引包装市場、製品種類別、2024–2030年(キロトン) 124

表29 箱:電子商取引包装市場、素材別、

2021–2023年(百万米ドル) 126

表30 箱:電子商取引包装市場、素材別、

2024–2030年(百万米ドル) 126

表31 箱:電子商取引包装市場、素材別、2021–2023年(キロトン) 127

表32 箱:電子商取引包装市場、素材別、2024–2030年(キロトン) 127

表33 封筒:電子商取引包装市場、素材別、

2021–2023年(百万米ドル) 128

表34 メール便用包装材:電子商取引包装市場、素材別、

2024–2030年(百万米ドル) 129

表35 メール便用包装材:電子商取引包装市場、素材別、

2021–2023年(キロトン) 129

表36 メーラー:電子商取引包装市場、素材別、

2024–2030年(キロトン) 129

表37 テープ:電子商取引包装市場、素材別、

2021–2023年(百万米ドル) 130

表38 テープ:電子商取引包装市場、素材別、

2024–2030年(百万米ドル) 130

表39 テープ:電子商取引包装市場、素材別、2021–2023年(キロトン) 131

表40 テープ:電子商取引包装市場、素材別、2024–2030年(キロトン) 131

表41 ラベル:電子商取引包装市場、素材別、

2021–2023年(百万米ドル) 132

表 LE 42 ラベル:電子商取引包装市場、素材別、

2024–2030年(百万米ドル) 132

表43 ラベル:電子商取引包装市場、素材別、

2021–2023年(キロトン) 132

表 44 ラベル:電子商取引包装市場、素材別、

2024–2030年(キロトン) 133

表45 保護包装:電子商取引包装市場、素材別、2021–2023年(百万米ドル) 134

表46 保護包装: 電子商取引包装市場、素材別、2024–2030年(百万米ドル) 134

表47 保護包装:電子商取引包装市場、素材別、2021–2023年(キロトン) 134

表48 保護包装:電子商取引包装市場、素材別、2024–2030年(キロトン) 135

表49 その他の製品種類: 電子商取引包装市場、素材別、2021年~2023年(百万米ドル) 135

表50 その他の製品種類:電子商取引包装市場、素材別、2024年~2030年(百万米ドル) 136

表51 その他の製品種類:電子商取引包装市場、素材別、2021年~2023年(キロトン) 136

表52 その他の製品種類:電子商取引包装市場、素材別、2024年~2030年(キロトン) 136

表53 電子商取引包装市場、素材別、2021年~2023年(百万米ドル) 138

表54 電子商取引包装市場、素材別、2024年~2030年(百万米ドル) 139

表55 電子商取引包装市場、素材別、2021年~2023年(キロトン) 139

表56 電子商取引包装市場、素材別、2024年~2030年(キロトン) 139

表57 プラスチック:電子商取引包装市場、製品種類別、

2021–2023年(百万米ドル) 140

表58 プラスチック:電子商取引包装市場、製品種類別、

2024–2030年(百万米ドル) 140

表59 プラスチック:電子商取引包装市場、製品種類別、

2021–2023年(キロトン) 141

表60 プラスチック:電子商取引包装市場、製品種類別、

2024年~2030年(キロトン) 141

表61 バイオプラスチック:電子商取引包装市場、製品種類別、

2021–2023年(百万米ドル) 142

表62 バイオプラスチック:電子商取引包装市場、製品種類別、

2024–2030年(百万米ドル) 142

表63 バイオプラスチック:電子商取引包装市場、製品種類別、

2021–2023年(キロトン) 142

表64 バイオプラスチック:電子商取引包装市場、製品種類別、

2024–2030年 (キロトン) 143

表65 非バイオプラスチック:電子商取引包装市場、製品種類別、2021–2023年(百万米ドル) 143

表66 非バイオプラスチック: 電子商取引包装市場、製品種類別、2024–2030年(百万米ドル) 144

表67 非バイオプラスチック:電子商取引包装市場、製品種類別、2021–2023年(キロトン) 144

表68 非バイオプラスチック:電子商取引包装市場、製品種類別、2024–2030年(キロトン) 144

表69 紙・板紙:電子商取引包装市場、製品種類別、 2021–2023年(百万米ドル) 145

表70 紙・板紙:電子商取引包装市場、製品種類別、2024–2030年(百万米ドル) 146

表71 紙・板紙:電子商取引包装市場、製品種類別、2021–2023年(百万米ドル) 146 -コマース包装市場、製品種類別、2021年~2023年(キロトン) 146

表72 紙・板紙:Eコマース包装市場、製品種類別、2024年~2030年(キロトン) 146

表73 段ボール:Eコマース包装市場、製品種類別、2021~2023年(百万米ドル) 147

表74 段ボール:電子商取引包装市場、製品種類別、2024年~2030年(百万米ドル) 147

表75 段ボール:Eコマース包装市場、製品種類別、2021年~2023年(キロトン) 148

表76 段ボール:電子商取引包装市場、製品種類別、2024年~2030年(キロトン) 148

表77 その他の素材:電子商取引包装市場、製品種類別、2021年~2023年(百万米ドル) 148

表78 その他の素材: 電子商取引包装市場、製品種類別、2024年~2030年(百万米ドル) 149

表79 その他の素材:電子商取引包装市場、製品種類別、2021年~2023年 (キロトン) 149

表80 その他の材料:電子商取引包装市場、製品種類別、2024–2030年(キロトン) 149

表81 電子商取引包装市場、最終用途産業別、

2021–2023年(百万米ドル) 151

表82 電子商取引包装市場、最終用途産業別、

2024–2030年(百万米ドル) 152

表83 電子商取引包装市場、最終用途産業別、

2021–2023年(キロトン) 152

表84 電子商取引包装市場、最終用途産業別、

2024–2030年 (キロトン) 152

表85 地域別電子商取引包装市場、2021–2023年(百万米ドル) 160

表86 地域別電子商取引包装市場、2024–2030年 (百万米ドル) 160

表87 地域別電子商取引包装市場、2021–2023年(キロトン) 161

表88 地域別電子商取引包装市場、2024–2030年(キロトン) 161

表89 アジア太平洋地域:国別電子商取引包装市場、

2021–2023年(百万米ドル) 162

表90 アジア太平洋地域:国別Eコマース包装市場、

2024年~2030年(百万米ドル) 163

表91 アジア太平洋地域:国別Eコマース包装市場、

2021–2023年(キロトン) 163

表92 アジア太平洋地域:国別Eコマース包装市場、

2024–2030年(キロトン) 163

表93 アジア太平洋地域:電子商取引包装市場、製品種類別、

2021–2023年 (百万米ドル) 164

表94 アジア太平洋地域:電子商取引包装市場、製品種類別、

2024–2030年(百万米ドル) 164

表95 アジア太平洋地域:電子商取引包装市場、製品種類別、

2021–2023年(キロトン) 164

表96 アジア太平洋地域:電子商取引包装市場、製品種類別、

2024–2030年(キロトン) 165

表97 アジア太平洋地域:電子商取引包装市場、素材別、

2021–2023年(百万米ドル) 165

表98 アジア太平洋地域:電子商取引包装市場、素材別、

2024–2030年 (百万米ドル) 165

表99 アジア太平洋地域:電子商取引包装市場、素材別、

2021–2023年(キロトン) 166

表100 アジア太平洋地域:電子商取引包装市場、素材別、

2024–2030年(キロトン) 166

表101 アジア太平洋地域:電子商取引包装市場、最終用途産業別、

2021–2023年(百万米ドル) 166

表102 アジア太平洋地域:電子商取引包装市場、最終用途産業別、

2024年~2030年 (百万米ドル) 167

表103 アジア太平洋地域:エンドユーザー産業別電子商取引包装市場、

2021–2023年(キロトン) 167

表104 アジア太平洋地域:エンドユーザー産業別電子商取引包装市場、

2024年~2030年(キロトン) 168

表105 アジア太平洋地域:電子商取引包装箱市場、素材別、

2021年~2023年(百万米ドル) 168

表106 アジア太平洋地域:電子商取引包装箱市場、素材別、

2024年~2030年 (百万米ドル) 168

表107 アジア太平洋地域:電子商取引用包装箱市場、素材別、

2021–2023年(キロトン) 169

表108 アジア太平洋地域:電子商取引用包装箱市場、素材別、

2024–2030年(キロトン) 169

表109 アジア太平洋地域:電子商取引用包装メーラー市場、素材別、

2021年~2023年(百万米ドル) 169

表110 アジア太平洋地域:電子商取引包装用メーラー市場、素材別、

2024–2030年(百万米ドル) 170

表111 アジア太平洋地域:電子商取引包装用メーラー市場、素材別、

2021–2023年(キロトン) 170

表112 アジア太平洋地域:電子商取引用包装メーラー市場、素材別、

2024–2030年(キロトン) 170

表113 アジア太平洋地域:電子商取引用包装テープ市場、素材別、

2021–2023年 (百万米ドル) 171

表114 アジア太平洋地域:電子商取引包装用テープ市場、素材別、

2024–2030年(百万米ドル) 171

表115 アジア太平洋地域:電子商取引包装テープ市場、素材別、

2021–2023年(キロトン) 171

表116 アジア太平洋地域:電子商取引包装用テープ市場、素材別、

2024–2030年(キロトン) 172

表117 アジア太平洋地域:電子商取引包装用ラベル市場、素材別、

2021–2023年(百万米ドル) 172

表118 アジア太平洋地域:電子商取引包装ラベル市場、素材別、

2024–2030年(百万米ドル) 172

表119 アジア太平洋地域:電子商取引包装ラベル市場、素材別、 -コマース包装ラベル市場、素材別、

2021–2023年(キロトン) 173

表120 アジア太平洋地域: Eコマース包装ラベル市場、素材別、

2024–2030年(キロトン) 173

表121 アジア太平洋地域: 電子商取引用保護包装市場、素材別、2021–2023年(百万米ドル) 173

表122 アジア太平洋地域:電子商取引用保護包装市場、素材別、2024–2030年(百万米ドル) 174

表123 アジア太平洋地域:電子商取引用保護包装市場、素材別、2021年~2023年(キロトン) 174

表124 アジア太平洋地域:電子商取引用保護包装市場、素材別、2024年~2030年(キロトン) 174

表125 アジア太平洋地域:電子商取引包装その他の製品種類市場、

素材別、2021年~2023年(百万米ドル) 175

表126 アジア太平洋地域:電子商取引包装その他の製品種類市場、

素材別、2024–2030年(百万米ドル) 175

表127 アジア太平洋地域:Eコマース包装その他の製品種類市場、

素材別、2021–2023年(キロトン) 175

表128 アジア太平洋地域:電子商取引包装その他の製品種類市場、

素材別、2024年~2030年(キロトン) 176

表129 アジア太平洋地域:電子商取引包装用プラスチック市場、製品種類別、2021年~2023年(百万米ドル) 176

表130 アジア太平洋地域:電子商取引包装用プラスチック市場、製品種類別、2024年~2030年(百万米ドル) 176

表131 アジア太平洋地域: 電子商取引包装用プラスチック市場、製品種類別、2021年~2023年(キロトン) 177

表132 アジア太平洋地域:電子商取引包装用プラスチック市場、製品種類別、2024年~2030年 (キロトン) 177

表133 アジア太平洋地域:電子商取引包装バイオプラスチック市場、

製品種類別、2021年~2023年(百万米ドル) 177

表134 アジア太平洋地域:電子商取引包装用バイオプラスチック市場、

製品種類別、2024年~2030年(百万米ドル) 178

表135 アジア太平洋地域:電子商取引包装用バイオプラスチック市場、

製品種類別、2021年~2023年(キロトン) 178

表136 アジア太平洋地域:電子商取引包装用バイオプラスチック市場、

製品種類別、2024年~2030年(キロトン) 178

表137 アジア太平洋地域:電子商取引包装用非バイオプラスチック市場、

製品種類別、2021–2023年(百万米ドル) 179

表138 アジア太平洋地域:電子商取引包装用非バイオプラスチック市場、

製品種類別、2024年~2030年(百万米ドル) 179

表139 アジア太平洋地域:電子商取引包装用非バイオプラスチック市場、

製品種類別、2021年~2023年(キロトン) 179

表140 アジア太平洋地域:電子商取引包装用非バイオプラスチック市場、

製品種類別、2024年~2030年(キロトン) 180

表141 アジア太平洋地域:電子商取引包装用紙・板紙市場、

製品種類別、2021–2023年(百万米ドル) 180

表142 アジア太平洋地域:

電子商取引包装用紙・板紙市場、

製品種類別、2024–2030年(百万米ドル) 180

表143 アジア太平洋地域:電子商取引包装用紙・板紙市場、

製品種類別、20 21~2023年(キロトン) 181

表144 アジア太平洋地域:電子商取引包装用紙・板紙市場、

製品種類別、2024~2030年(キロトン) 181

表145 アジア太平洋地域:電子商取引包装用段ボール市場、

製品種類別、2021–2023年(百万米ドル) 181

表146 アジア太平洋地域:電子商取引包装用段ボール市場、

製品種類別、2024年~2030年(百万米ドル) 182

表147 アジア太平洋地域:電子商取引包装用段ボール市場、

製品種類別、2021年~2023年(キロトン) 182

表148 アジア太平洋地域:電子商取引包装用段ボール市場、

製品種類別、2024–2030年(キロトン) 182

表149 アジア太平洋地域:電子商取引包装用その他素材市場、

製品種類別、2021–2023年(百万米ドル) 183

表150 アジア太平洋地域:電子商取引包装用その他素材市場、

製品種類別、2024–2030年(百万米ドル) 183

表151 アジア太平洋地域:Eコマース包装用その他材料市場、

製品種類別、 2021–2023年(キロトン) 183

表152 アジア太平洋地域:電子商取引包装用その他材料市場、

製品種類別、2024–2030年 (キロトン) 184

表153 中国:電子商取引包装市場、製品種類別、

2021–2023年(百万米ドル) 185

表154 中国:電子商取引包装市場、 製品種類別、

2024–2030年(百万米ドル) 185

表155 中国:電子商取引包装市場、製品種類別、

2021–2023年(キロトン) 186

表156 中国:電子商取引包装市場、製品種類別、

2024–2030年(キロトン) 186

表157 中国:電子商取引包装市場、最終用途産業別、

2021–2023年(百万米ドル) 186

表158 中国:電子商取引包装市場、最終用途産業別、

2024–2030年(百万米ドル) 187

表159 中国:電子商取引包装市場、最終用途産業別、

2021–2023年(キロトン) 187

表160 中国:電子商取引包装市場、最終用途産業別、

2024–2030年(キロトン) 188

表161 日本:電子商取引包装市場、製品種類別、

2021–2023年(百万米ドル) 189

表162 日本:電子商取引包装市場、製品種類別、

2024–2030年 (百万米ドル) 189

表163 日本:電子商取引包装市場、製品種類別、

2021–2023年(キロトン) 189

表164 日本:電子商取引包装市場、製品種類別、

2024–2030年(キロトン) 190

表165 日本:電子商取引包装市場、最終用途産業別、

2021–2023年(百万米ドル) 190

表166 日本:電子商取引包装市場、最終用途産業別、

2024–2030年(百万米ドル) 190

表167 日本:電子商取引包装市場、最終用途産業別、

2021–2023年(キロトン) 191

表168 日本:エンドユーザー産業別電子商取引包装市場、

2024–2030年(キロトン) 191

表169 インド: 電子商取引包装市場、製品種類別、

2021–2023年(百万米ドル) 192

表170 インド:電子商取引包装市場、製品種類別、

2024–2030年(百万米ドル) 193

表171 インド:電子商取引包装市場、製品種類別、

2021–2023年(キロトン) 193

表172 インド:電子商取引包装市場、製品種類別、

2024–2030年(キロトン) 193

表173

インド:電子商取引包装市場、最終用途産業別、

2021–2023年(百万米ドル) 194

表174 インド:電子商取引包装市場、最終用途産業別、

2024–2030年(百万米ドル) 194

表175 インド:電子商取引包装市場、最終用途産業別、

2021–2023年(キロトン) 195

表176 インド:電子商取引包装市場、最終用途産業別、

2024–2030年(キロトン) 195

表177 韓国: 電子商取引包装市場、製品種類別、

2021–2023年(百万米ドル) 196

表178 韓国:電子商取引包装市場、製品種類別、

2024–2030年(百万米ドル) 197

表179 韓国:電子商取引包装市場、製品種類別、

2021–2023年(キロトン) 197

表180 韓国:電子商取引包装市場、製品種類別、

2024–2030年(キロトン) 197

表181 韓国:電子商取引包装市場、最終用途産業別、2021年~2023年(百万米ドル) 198

表182 韓国:電子商取引包装市場、最終用途産業別、2024年~2030年 (百万米ドル) 198

表183 韓国:電子商取引包装市場、最終用途産業別、2021–2023年(キロトン) 199

表184 韓国:電子 -コマース包装市場、最終用途産業別、2024年~2030年(キロトン) 199

表185 アジア太平洋地域その他:Eコマース包装市場、製品種類別、2021年~2023年(百万米ドル) 200

表 LE 186 アジア太平洋地域その他:電子商取引包装市場、製品種類別、2024年~2030年(百万米ドル) 200

表 187 アジア太平洋地域その他:電子商取引包装市場、製品種類別、2021年~2023年 (キロトン) 201

表188 アジア太平洋地域その他:電子商取引包装市場、製品種類別、2024–2030年 (キロトン) 201

表189 アジア太平洋地域その他:電子商取引包装市場、

最終用途産業別、2021年~2023年(百万米ドル) 201

表190 アジア太平洋地域その他:電子商取引包装市場、

最終用途産業別、2024年~2030年(百万米ドル) 202

表191 アジア太平洋地域その他:電子商取引包装市場、

最終用途産業別、2021年~2023年(キロトン) 202

表192 アジア太平洋地域その他:電子商取引包装市場、

最終用途産業別、2024年~2030年(キロトン) 203

表193 ヨーロッパ:電子商取引包装市場、国別、

2021年~2023年 (百万米ドル) 204

表194 ヨーロッパ:国別EC包装市場、

2024–2030年(百万米ドル) 204

表195 ヨーロッパ:国別電子商取引包装市場、

2021–2023年(キロトン) 204

表196 ヨーロッパ:国別電子商取引包装市場、

2024–2030年 (キロトン) 205

表197 ヨーロッパ:電子商取引包装市場、製品種類別、

2021–2023年(百万米ドル) 205

表198 ヨーロッパ:電子商取引包装市場、製品種類別、

2024年~2030年(百万米ドル) 205

表199 ヨーロッパ:電子商取引包装市場、製品種類別、

2021年~2023年(キロトン) 206

表200 ヨーロッパ:電子商取引包装市場、製品種類別、

2024–2030年(キロトン) 206

表201 ヨーロッパ:電子商取引包装市場、素材別、

2021–2023年(百万米ドル) 206

表202 ヨーロッパ:電子商取引包装市場、素材別、

2024–2030年(百万米ドル) 207

表203 ヨーロッパ:電子商取引包装市場、素材別、

2021–2023年(キロトン) 207

表204 ヨーロッパ:電子商取引包装市場、素材別、

2024–2030年(キロトン) 207

表205 ヨーロッパ:電子商取引包装市場、最終用途産業別、

2021–2023年(百万米ドル) 208

表206

ヨーロッパ:電子商取引包装市場、最終用途産業別、

2024–2030年(百万米ドル) 208

表207 ヨーロッパ:電子商取引包装市場、最終用途産業別、

2021–2023年 (キロトン) 209

表208 ヨーロッパ:電子商取引包装市場、最終用途産業別、

2024–2030年(キロトン) 209

表209 ヨーロッパ:電子商取引包装ボックス市場、素材別、

2021年~2023年(百万米ドル) 209

表210 ヨーロッパ: 電子商取引包装箱市場、素材別、

2024–2030年(百万米ドル) 210

表211 ヨーロッパ:電子商取引包装箱市場、素材別、

2021–2023年(キロトン) 210

表212 ヨーロッパ:電子商取引用包装箱市場、素材別、

2024–2030年(キロトン) 210

表213 ヨーロッパ:電子商取引用包装郵便袋市場、素材別、

2021–2023年(百万米ドル) 211

表214 ヨーロッパ: 電子商取引包装用メーラー市場、素材別、

2024–2030年(百万米ドル) 211

表215 ヨーロッパ:電子商取引包装用メーラー市場、素材別、

2021–2023年(キロトン) 211

表216 ヨーロッパ:電子商取引用包装郵便袋市場、素材別、

2024–2030 (キロトン) 212

表217 ヨーロッパ:電子商取引包装用テープ市場、素材別、

2021–2023年(百万米ドル) 212

表218 ヨーロッパ:電子商取引包装用テープ市場、素材別、

2024–2030年(百万米ドル) 212

表219 ヨーロッパ:電子商取引包装用テープ市場、素材別、

2021–2023年(キロトン) 213

表220 ヨーロッパ:電子商取引包装用テープ市場、素材別、

2024–2030年(キロトン) 213

表221 ヨーロッパ:電子商取引包装用ラベル市場、素材別、

2021–2023年 (百万米ドル) 213

表222 ヨーロッパ:電子商取引包装ラベル市場、素材別、

2024–2030年(百万米ドル) 214

表223 ヨーロッパ:電子商取引包装ラベル市場、素材別、

2021–2023年(キロトン) 214

表224 ヨーロッパ:電子商取引包装ラベル市場、素材別、

2024–2030年(キロトン) 214

表225 ヨーロッパ:電子商取引用保護包装市場、素材別、

2021–2023年(百万米ドル) 215

表226 ヨーロッパ:電子商取引用保護包装市場、素材別、

2024–2030年(百万米ドル) 215

表227 ヨーロッパ: 電子商取引用保護包装市場、素材別、

2021–2023年(キロトン) 215

表228 ヨーロッパ:電子商取引用保護包装市場、素材別、

2024–2030年(キロトン) 216

表229 ヨーロッパ:電子商取引包装その他の製品種類市場、

素材別、2021–2023年(百万米ドル) 216

表230 ヨーロッパ:電子商取引包装その他の製品種類市場、

素材別、2024年~2030年(百万米ドル) 216

表231 ヨーロッパ:電子商取引包装その他の製品種類市場、

素材別、2021年~2023年(キロトン) 217

表232 ヨーロッパ:電子商取引包装その他の製品種類市場、

素材別、2024年~2030年(キロトン) 217

表233 ヨーロッパ:電子商取引包装用プラスチック市場、製品種類別、2021~2023年(百万米ドル) 217

表234 ヨーロッパ:電子商取引包装用プラスチック市場、製品種類別、2024年~2030年(百万米ドル) 218

表235 ヨーロッパ:電子商取引包装用プラスチック市場、製品種類別、2021–2023年(キロトン) 218

表236 ヨーロッパ:電子商取引包装用プラスチック市場、製品種類別、 2024–2030年(キロトン) 218

表237 ヨーロッパ:電子商取引包装用バイオプラスチック市場、製品種類別、2021–2023年(百万米ドル) 219

表238 ヨーロッパ:

電子商取引包装バイオプラスチック市場、製品種類別、2024–2030年(百万米ドル) 219

表239 ヨーロッパ:電子商取引包装バイオプラスチック市場、製品種類別、2021–2023年(キロトン) 219

表240 ヨーロッパ:電子商取引包装用バイオプラスチック市場、製品種類別、2024年~2030年(キロトン) 220

表241 ヨーロッパ:電子商取引包装用非バイオプラスチック市場、

製品種類別、2021年~2023年(百万米ドル) 220

表242 ヨーロッパ:電子商取引包装用非バイオプラスチック市場、

製品種類別、2024年~2030年(百万米ドル) 220

表243 ヨーロッパ:電子商取引包装用非バイオプラスチック市場、

製品種類別、2021–2023年(キロトン) 221

表244 ヨーロッパ:電子商取引包装用非バイオプラスチック市場、

製品種類別、2024年~2030年(キロトン) 221

表245 ヨーロッパ:電子商取引包装用紙・板紙市場、

製品種類別、2021–2023年(百万米ドル) 221

表246 ヨーロッパ:電子商取引包装用紙・板紙市場、

製品種類別、2024–2030年(百万米ドル) 222

表247 ヨーロッパ:電子商取引包装用紙・板紙市場、

製品種類別、2021年~2023年(キロトン) 222

表248 ヨーロッパ:電子商取引包装用紙・板紙市場、

製品種類別、2024年~2030年(キロトン) 222

表249 ヨーロッパ:電子商取引包装用段ボール市場、

製品種類別、2021年~2023年 (百万米ドル) 223

表250 ヨーロッパ:電子商取引包装用段ボール市場、

製品種類別、2024年~2030年(百万米ドル) 223

表251 ヨーロッパ:電子商取引包装用段ボール市場、

製品種類別、2021年~2023年(キロトン) 223

表252 ヨーロッパ:電子商取引包装用段ボール市場、

製品種類別、2024–2030年(キロトン) 223

表253 ヨーロッパ:電子商取引包装用その他素材市場、

製品種類別、2021–2023年(百万米ドル) 224

表254 ヨーロッパ:電子商取引包装用その他素材市場、

製品種類別、2024年~2030年(百万米ドル) 224

表255 ヨーロッパ:電子商取引包装用その他素材市場、

製品種類別、 2021–2023年(キロトン) 224

表256 ヨーロッパ:電子商取引包装用その他材料市場、

製品種類別、2024–2030年(キロトン) 225

表257 ドイツ:電子商取引包装市場、製品種類別、

2021–2023年(百万米ドル) 226

表258 ドイツ:電子商取引包装市場、製品種類別、

2024–2030年(百万米ドル) 226

表259 ドイツ:電子商取引包装市場、製品種類別、

2021–2023年(キロトン) 227

表260 ドイツ:電子商取引包装市場、製品種類別、

2024–2030年(キロトン) 227

表261 ドイツ: 電子商取引包装市場、最終用途産業別、

2021–2023年(百万米ドル) 227

表262 ドイツ:電子商取引包装市場、最終用途産業別、

2024–2030年(百万米ドル) 228

表263 ドイツ:エンドユーザー産業別電子商取引包装市場、

2021年~2023年(キロトン) 228

表264 ドイツ:エンドユーザー産業別電子商取引包装市場、

2024–2030年(キロトン) 229

表265 英国:製品種類別電子商取引包装市場、

2021–2023年(百万米ドル) 230

表266 英国:電子商取引包装市場、製品種類別、

2024–2030年(百万米ドル) 230

表267 英国:電子商取引包装市場、製品種類別、

2021–2023年(キロトン) 230

表268 英国:電子商取引包装市場、製品種類別、

2024–2030年(キロトン) 231

表269 英国:電子商取引包装市場、最終用途産業別、

2021–2023年(百万米ドル) 231

表270 英国:電子商取引包装市場、最終用途産業別、

2024–2030年(百万米ドル) 231

表271 英国:電子商取引包装市場、最終用途産業別、

2021–2023年(キロトン) 232

表272 英国:エンドユーザー産業別電子商取引包装市場、

2024–2030年(キロトン) 232

表273 フランス:電子商取引包装市場、製品種類別、

2021年~2023年(百万米ドル) 233

表274 フランス:電子商取引包装市場、製品種類別、

2024–2030年(百万米ドル) 233

表275 フランス:Eコマース包装市場、製品種類別、

2021–2023年(キロトン) 234

表276 フランス:電子商取引包装市場、製品種類別、

2024–2030年(キロトン) 234

表277 フランス:電子商取引包装市場、最終用途産業別、

2021–2023年(百万米ドル) 234

表278 フランス:電子商取引包装市場、最終用途産業別、

2024–2030年(百万米ドル) 235

表279 フランス:電子商取引包装市場、最終用途産業別、

2021 ~2023年(キロトン) 235

表280 フランス:電子商取引包装市場、最終用途産業別、

2024~2030年(キロトン) 236

表281 イタリア:電子商取引向け包装市場、製品種類別、

2021–2023年(百万米ドル) 237

表282 イタリア: 電子商取引包装市場、製品種類別、

2024–2030年(百万米ドル) 237

表283 イタリア:電子商取引包装市場、製品種類別、

2021–2023年(キロトン) 238

表284 イタリア:電子商取引包装市場、製品種類別、

2024–2030年(キロトン) 238

表285 イタリア:電子商取引包装市場、最終用途産業別、

2021–2023年(百万米ドル) 238表286 イタリア:電子商取引包装市場、最終用途産業別、2024–2030年(百万米ドル) 239表287 イタリア:電子商取引包装市場、最終用途産業別、2021–2023年(キロトン) 239表288 イタリア:電子商取引包装市場、最終用途産業別、2024–2030年(キロトン) 240表289 スペイン:電子商取引包装市場、製品種類別、2021–2023年 (百万米ドル) 241表290 スペイン:電子商取引包装市場、製品種類別、2024–2030年(百万米ドル) 241表291 スペイン: 電子商取引包装市場、製品種類別、2021–2023年(キロトン) 241表292 スペイン:電子商取引包装市場、製品種類別、2024–2030年(キロトン) 242表293 スペイン:電子商取引包装市場、最終用途産業別、2021–2023年(百万米ドル) 242表294 スペイン:電子商取引包装市場、最終用途産業別、2024–2030年(百万米ドル) 242表295 スペイン:電子商取引包装市場、最終用途産業別、2021–2023年(キロトン) 243表296 スペイン:電子商取引包装市場、最終用途産業別、2024–2030年(キロトン) 243表297 ロシア:電子商取引包装市場、製品種類別、2021–2023年 (百万米ドル) 244表298 ロシア:電子商取引包装市場、製品種類別、2024–2030年(百万米ドル) 244表299 ロシア:電子商取引包装市場、製品種類別、2021–2023年(キロトン) 245表300 ロシア:電子商取引包装市場、製品種類別、2024–2030年 (キロトン) 245表301 ロシア:電子商取引包装市場、最終用途産業別、2021–2023年(百万米ドル) 245表302 ロシア:電子商取引包装市場、最終用途産業別、2024–2030年(百万米ドル) 246表303 ロシア:電子商取引包装市場、最終用途産業別、2021–2023年 (キロトン) 246表304 ロシア:電子商取引包装市場、最終用途産業別、2024–2030年(キロトン) 247

表305 ヨーロッパその他地域:電子商取引包装市場、製品種類別、

2021年~2023年 (百万米ドル) 247

表306 ヨーロッパその他地域:電子商取引包装市場、製品種類別、

2024–2030年(百万米ドル) 248

表307 ヨーロッパその他地域: 電子商取引包装市場、製品種類別、

2021–2023年(キロトン) 248

表308 その他のヨーロッパ地域:電子商取引包装市場、製品種類別、

2024–2030年 (キロトン) 248

表309 その他のヨーロッパ地域:電子商取引包装市場、最終用途産業別、2021–2023年(百万米ドル) 249

表310 その他のヨーロッパ地域:電子商取引包装市場、 エンドユーザー産業別、2024–2030年(百万米ドル) 249

表311 ヨーロッパその他地域:エンドユーザー産業別Eコマース包装市場、2021–2023年(キロトン) 249

表312 ヨーロッパその他地域: 電子商取引包装市場、最終用途産業別、2024年~2030年(キロトン) 250

表313 北米:電子商取引包装市場、国別、

2021年~2023年(百万米ドル) 251

表314 南米アメリカ:国別EC包装市場、

2024–2030年(百万米ドル) 252

表315 南米アメリカ:国別EC包装市場、

2021–2023年 (キロトン) 252

表316 北米:国別Eコマース包装市場、

2024–2030年(キロトン) 252

表317 北米:電子商取引包装市場、製品種類別、

2021–2023年(百万米ドル) 253

表318 北米:電子商取引包装市場、製品種類別、

2024–2030年 (百万米ドル) 253

表319 北米:電子商取引包装市場、製品種類別、

2021–2023年(キロトン) 253

表320 北米:電子商取引包装市場、製品種類別、

2024年~2030年(キロトン) 254

表321 北米:電子商取引包装市場、素材別、

2021年~2023年 (百万米ドル) 254

表322 北米:電子商取引包装市場、素材別、

2024–2030年(百万米ドル) 254

表323 南米アメリカ:電子商取引包装市場、素材別、

2021–2023年(キロトン) 255

表324 南米アメリカ:電子商取引包装市場、素材別、

2024–2030年 (キロトン) 255

表325 北米:電子商取引包装市場、最終用途産業別、2021–2023年(百万米ドル) 255

表326 北米:電子商取引包装市場、最終用途産業別、2024–2030年(百万米ドル) 256

表327 北米:電子商取引包装市場、最終用途産業別、2021–2023年 (キロトン) 256

表328 北米:エンドユーザー産業別電子商取引包装市場、2024–2030年(キロトン) 257

表329 北米:電子商取引包装箱市場、

素材別、2021年~2023年(百万米ドル) 257

表330 北米:電子商取引包装箱市場、

素材別、2024年~2030年 (百万米ドル) 257

表331 北米:電子商取引用包装箱市場、

素材別、2021年~2023年(キロトン) 258

表332 北米:電子商取引用包装箱市場、

素材別、2024–2030年(キロトン) 258

表333 北米:電子商取引用包装郵便袋市場、素材別、2021–2023年 (百万米ドル) 258

表334 北米:電子商取引包装用メーラー市場、素材別、2024年~2030年(百万米ドル) 259

表335 北米:電子商取引用包装郵便物市場、素材別、2021年~2023年(キロトン) 259

表336 北米:電子商取引用包装郵便物市場、素材別、2024年~2030年 (キロトン) 259

表337 北米:電子商取引包装用テープ市場、素材別、2021年~2023年(百万米ドル) 260

表338 北米:電子商取引包装用テープ市場、素材別、2024年~2030年(百万米ドル) 260

表339 北米:電子商取引包装用テープ市場、素材別、2021年~2023年 (キロトン) 260

表340 北米:電子商取引包装用テープ市場、素材別、2024年~2030年(キロトン) 261