主要市場動向とインサイト

- 2025年時点で、北米ゲノム編集産業は世界市場の44.45%という最大のシェアを占めた。

- 米国のゲノム編集産業は予測期間中に大幅な成長が見込まれる。

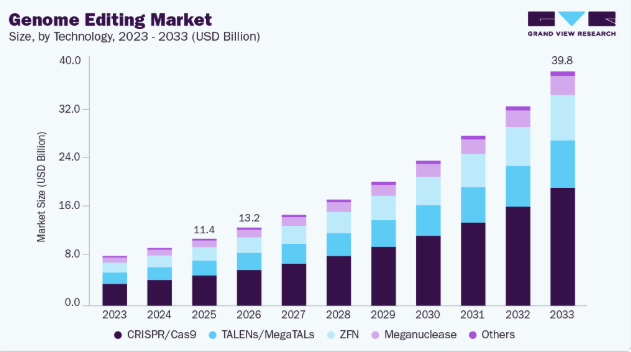

- 技術別では、CRISPR/Cas9セグメントが2025年に45.02%の最大の市場シェアを占めた。

- デリバリー方法別では、インビボセグメントが2024年に最大の市場シェアを占めた。

- 用途別では、遺伝子工学セグメントが2024年に最大の市場シェアを占めた。

市場規模と予測

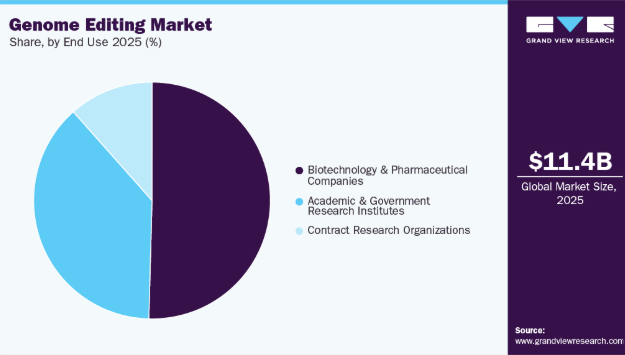

- 2025年市場規模:113億7,000万米ドル

- 2033年予測市場規模:398億1,000万米ドル

- CAGR(2026-2033年):17.03%

- 北米:2025年における最大市場

- アジア太平洋:最も急速に成長する市場

COVID-19パンデミックは市場に重大な影響を与え、臨床試験の中断、サプライチェーンの課題、厳格な規制など、市場の複数の側面に混乱を引き起こしました。製造・サプライチェーンもロックダウン措置、渡航制限、労働力減少の影響を受け、遺伝子治療製品の生産・流通に遅延が生じた。こうした課題にもかかわらず、ゲノム編集業界の企業は適応策を実施することで新たな常態に適応し、COVID-19の影響からの回復が見込まれている。パンデミックは、特にCOVID-19に対する効果的な治療法とワクチンの緊急ニーズに応える形で、遺伝子改変技術の研究開発活動を加速させた。例えば、南洋理工大学の研究者らは2021年3月、変異型SARS-CoV-2株を検出可能なVaNGuard(Variant Nucleotide Guard)診断検査を開発した。この進歩はCRISPRゲノム編集技術の活用を促進すると見込まれている。

CRISPRベースのツールの急速な進化は、ゲノム編集産業の拡大に大きく寄与した。ゲノムDNAの操作を容易にする革新的なゲノム編集ツールの出現は、治療開発と疾患検出に新たな局面をもたらし、希少疾患ゲノム編集産業の成長を牽引している。その結果、サービスプロバイダーはこれまで未開拓だったこの分野に参入する収益機会を得ている。さらに、政府資金の増加、遺伝子組み換え作物の生産拡大、ゲノムプロジェクトの増加が市場成長を促進すると予想される。

多くの企業が市場での存在感を強化するため技術開発企業とライセンス契約を締結する一方、主要プレイヤーは買収や提携といった戦略的取り組みを通じてグローバル展開を拡大している。例えば2024年2月、Precision BioSciencesはCaribou Biosciencesに対し、ヒトT細胞のTRAC遺伝子座への外来抗原結合受容体の標的挿入に関する自社特許技術の非独占的グローバルライセンスを付与した。本契約には前払い金、製品売上ロイヤルティ、および潜在的なマイルストーン支払いが含まれる。

遺伝子編集技術CRISPRは、バイオテクノロジー分野で急成長する技術と見込まれている。CRISPRは細菌の免疫システムを活用し、遺伝子のノックアウトまたは新規遺伝子挿入を実現する。従来型のゲノム編集手法は時間がかかり、非効率的で労力集約的であるため、急速に進化するゲノム改変時代に対応できるのは部分的に留まっている。さらに、この技術は植物・動物・細胞株の遺伝子工学、医薬品開発・モニタリングなど様々な分野で変革的な成果をもたらし、市場成長を促進している。異なる遺伝子組み合わせの調査、遺伝子発現の制御、個々のDNA塩基の役割解明の可能性を秘めている。

ゲノミクスおよび関連技術の進歩は、作物遺伝学に大きな影響を与えています。現在では多くの作物のゲノムおよびトランスクリプトームの解読が可能となっています。農業分野における遺伝子操作ツールの主な利点には、作物の生産性向上など様々な先進的特徴を備えた遺伝子組み換え(GM)植物/作物の開発が含まれます。また、生物多様性の保全、農業の環境負荷低減、気候変動の緩和、貧困と飢餓の軽減にも寄与しています。

治療の可能性の拡大:ゲノム編集が臨床応用を加速

ゲノム編集技術の急速な進歩は治療の風景を一変させ、遺伝性疾患、血液疾患、代謝疾患、感染症など幅広い疾患の治療を目的とした臨床試験の急増を牽引している。ニッチな研究ツールとして始まった技術は、臨床応用と対象疾患の拡大を続ける変革的なプラットフォームへと進化した。

精度向上、進歩的なデリバリー手法、交換可能な編集サービスにより、生体内・生体外医療応用の新たな道が開かれた。この柔軟性が前臨床研究から臨床試験・後期臨床試験への移行を同時に推進している。CRISPR-Cas9、塩基編集、TALENなどの技術は疾患特異的ニーズに対応するよう調整され、治療可能性と規制上の実現性を高めている。

企業がスケーラブルな解決策と長期安全データを求める中、世界的に進行中のゲノム編集試験の規模と複雑性は増大している。この臨床的勢いは、かつて不治とされた疾患に対し、持続的で単回治療を実現する遺伝子編集の可能性への広範な信頼を反映している。

生体内応用の拡大

生体内ゲノム編集は治療の世界を変えつつある。従来の生体外手法と生体内アプローチの最大の相違点は、後者が患者の体内において直接遺伝子を改変できる点にある。これにより細胞の採取・操作・再注入という煩雑なプロセス全体を回避できる。これは治療プロセスを容易にするだけでなく、医療施設が貧弱な発展途上国において特に治療へのアクセスを改善する。

脂質ナノ粒子(LNPs)、アデノ随伴ウイルス(AAVs)、標的を絞った眼内注射などの送達技術における最近の進歩で注目すべき点は、生体内遺伝子編集をはるかに精密かつ効率的、安全なものにしたことである。これらの革新により、遺伝性肝疾患、心血管疾患、網膜変性症、神経疾患など、従来は治療が困難だった状態の治療が可能になった。

主要企業は有望な初期データを伴う初期段階の臨床プログラムを主導している。規制枠組みの成熟と臨床検証の強化に伴い、生体内編集は拡張性・低コスト・世界的な適用性を備えた解決策を解き明かす可能性が高く、ゲノム編集分野における高インパクトな成長の柱となるだろう。

市場の集中と特性

ゲノムDNAの操作を容易にする革新的なゲノムツールの出現は、治療開発と疾患検出に新たな局面をもたらした。数多くの業界プレイヤーが技術的に先進的で革新的な製品を投入している。例えば2023年6月、CRISPR TherapeuticsとVertex Pharmaceuticalsは、鎌状赤血球症治療に用いられる体外CRISPRベースの遺伝子編集療法について、米国FDAに生物製剤承認申請(BLA)を提出した。

また、複数の業界プレイヤーによる適度なレベルの合併・買収活動も市場の特徴である。これは、業界における競争優位性の獲得や急成長市場における統合の必要性など、複数の要因によるものである。例えば、2024年2月には、Ginkgo BioworksがProof Diagnosticsの買収を発表し、治療用遺伝子編集ツールキットにおけるGinkgoの製品ポートフォリオを拡大した。

市場の成長は、合成生物学に関連する有利な政府規制、設計された遺伝子や細胞への需要増加、政府や大企業からの投資拡大によって促進されている。様々な非従来型遺伝子編集手法の発明と実装は、遺伝子治療と分子生物学におけるもう一つの重要な進歩であり、市場の成長に寄与している。

主要企業はこの戦略を採用し、市場における自社製品の生産能力と到達範囲を拡大し、多様な地理的領域での入手可能性を向上させている。さらに、主要プレイヤーによる学生向け啓発活動の戦略的強化や教育製品の投入が、ゲノム編集産業の成長を牽引すると予想される。例えば2024年3月、Carolina Biological Supply CompanyはChristianaCare Gene Editing Instituteと提携し、9~12年生および高等教育向けに専用CRISPR in a Box教育キットを開発。実践的な演習を通じてCRISPR技術を指導する。

業界では現在、地域的な拡大が緩やかなペースで進行しており、遺伝子編集製品・サービスの顧客基盤拡大が成長見通しを牽引している。例えば2023年10月、ダナハー・コーポレーションの子会社であるインテグレーテッドDNAテクノロジーズ(IDT)は、ゲノム医療の需要増に対応するため新たな治療用製造施設を開設した。この新施設は治療用オリゴヌクレオチドの生産を支援する設備を備え、ゲノミクスおよび個別化医療における拡大するニーズに対応する。

技術インサイト

2025年、CRISPR/Cas9セグメントは世界市場で最大のシェア(総収益シェアの45.02%)を占め、最も速い成長率が見込まれています。CRISPRベースの応用技術の継続的な成長により、予測期間中にこの技術への需要が急速に増加する見込みです。がん、エイズ、各種遺伝性疾患などに対するCRISPR技術を活用した遺伝子編集を検証する臨床試験の増加が示すように、臨床現場での受容が急速に進展している。またCRISPRは医療分野から農業・畜産育種研究へ徐々に応用範囲を拡大しており、これが市場可能性を大幅に高める見込みである。

ZFNセグメントは予測期間全体を通じて著しい成長が見込まれる。亜鉛指ヌクレアーゼ(ZFN)は、DNA鎖への精密かつ標的を絞った改変を可能にする有力なゲノム編集技術である。既にB型肝炎ウイルス(HBV)、ヒト免疫不全ウイルス(HIV)、ヒトパピローマウイルス(HPV)、単純ヘルペス、ヒトT細胞白血病などに対するウイルス対策において、転写抑制や遺伝子機能阻害により極めて有効なツールであることが実証されている。

送達方法に関する洞察

市場は、ex vivo(体外)送達アプローチとin vivo(体内)送達アプローチに区分され、2025年にはin vivoセグメントが主導的立場にある。多くの場合、心筋細胞や高度に専門化されたニューロンなど、特殊な細胞タイプは体外に取り出して治療に十分な期間生存状態を維持できず、また治療後に正常に再統合することも困難です。このため、高度なin vivoゲノム編集技術の開発努力が拡大していることが、予測期間におけるゲノム編集技術市場の拡大を促進すると予想されます。

ex vivoセグメントは2026年から2033年にかけて最も急速な成長を記録すると予測される。その拡大は、DNA改変時の高度な制御性によって推進されており、ヌクレアーゼ発現を精密に調節することで効率を高めつつオフターゲット効果を低減できる。血液がんに対するCAR-T療法を含むex vivoベースの治療法は、治療用分子ハサミの開発パイプライン内で優先度が高まっており、セグメント成長をさらに後押ししている。

アプリケーションインサイト

遺伝子工学セグメントは2025年に市場で最大のシェアを占めた。このセグメントには細胞株工学、動物遺伝子工学、植物遺伝子工学、その他の応用が含まれる。リンパ腫、鎌状赤血球症、各種感染症などに対する新規治療分子開発への遺伝子治療の応用拡大が、予測期間中の採用をさらに促進すると見込まれる。

臨床応用セグメントは予測期間中に高いCAGRで拡大すると予測される。ゲノム編集技術は、個人の遺伝子プロファイルに基づく極めて精密で個別化された介入を可能にし、治療開発の進歩を支えています。さらに、ゲノム編集技術の進歩と疾患遺伝学への深い理解が、革新的な診断ソリューションの開発を加速させ、セグメント成長をさらに推進しています。

モード別インサイト

2025年には、ゲノミクス分野におけるアウトソーシングの増加により、契約セグメントが市場をリードしました。アウトソーシングは自社開発と比較して運用コストの削減と柔軟性の向上をもたらすため、優先的な選択肢となっている。サービスプロバイダーがより戦略的な取り組みを推進するにつれ、このセグメントは成長を続ける見込みである。例えば2022年12月には、Crown Bioscience, Inc.とERS Genomics Limitedが提携し、ERSのCRISPR/Cas9特許プールを活用することで、遺伝子編集分野における影響力を強化した。こうした提携によりゲノム編集分野でのアウトソーシング選択肢が拡大し、市場全体の成長に寄与すると見込まれる。

自社開発セグメントは、サプライチェーンの直接管理、トラブルシューティング能力の向上、内部スケールアップ機会の拡大に支えられ、予測期間中に堅調な成長を記録すると予測される。Precision BioSciencesのような企業は、cGMP準拠の製造施設を運営し、同種CAR-T製品を含むゲノム編集療法を生産することで、このアプローチを体現している。こうした優位性は、今後数年間で当該セグメントの収益拡大に大きく寄与すると予想される。

エンドユース別インサイト

2025年時点で、バイオテクノロジー・製薬企業セグメントが50.42%の最大シェアを占めた。収益成長の主な要因は、新薬創出に焦点を当てた研究量の絶え間ない増加であり、さらに既存のグローバル製薬企業と新興中堅企業・スタートアップ革新企業との提携増加が加わっている。DNA工学技術、特にCRISPR/Cas9の急速な進歩は、微生物、植物、動物、ヒトにおけるノックアウト/ノックイン形質転換モデルの作成をより迅速、正確、かつ高効率にすることで、活動をさらに加速させている。

学術・研究機関セグメントは予測期間中、最も速い成長率を示すと予測される。この成長は、大学や研究キャンパスを含む学術環境におけるゲノム編集技術の採用拡大に牽引されている。さらに、様々な組織が高校生や大学生向けに遺伝子編集手法の理解を深める教育プログラムやカリキュラムを構築しており、セグメント拡大をさらに後押ししている。

地域別インサイト

北米ゲノム編集産業は、2025年に44.45%のシェアで世界市場を支配しました。この発展の主な要因は、遺伝子編集技術への多額の研究開発資金投入です。ゲノム編集ソリューションを推進するバイオテクノロジーおよび製薬セクターの企業が高密度に集積するこの地域は、予測期間全体を通じて優位な地位を維持すると予想されます。

米国ゲノム編集市場の動向

米国ゲノム編集産業は、強固な研究インフラの存在、遺伝子組み換え作物の増加、遺伝性疾患の有病率上昇に牽引され、米国市場を拡大させている。米国におけるゲノム編集ツールの普及を後押ししたもう一つの要因は、国内企業による特許承認の急増であり、これが市場成長に好影響を与えた。さらに、北米におけるゲノム編集技術の最大シェアを獲得した背景には、政府による科学研究開発への資金支援・後押しが増加しただけでなく、米国市場におけるこの科学分野の確立があった。

欧州ゲノム編集市場動向

欧州ゲノム編集産業は世界市場において収益性の高い地域と位置付けられている。これは欧州諸国によるゲノム編集関連新規則の採用が市場機会を創出したためである。

英国ゲノム編集産業は、先進的ゲノム編集ツールの利用拡大を促進する複数の潜在機会を提示している。英国拠点のゲノム編集企業による数多くの取り組みと、民間・公的機関が支援する資金調達イニシアチブが英国ゲノム編集産業を牽引している。2021年9月、英国環境・食糧・農村地域省(Defra)は、遺伝子編集植物の野外試験を実施する研究者に対し、2021年末までにリスク評価書の提出が不要となることを発表した。

ドイツのゲノム編集産業は欧州市場で大きな収益を生み出しており、これはメルクKGaAやQIAGENといった先進的なグローバル企業がゲノム編集および関連製品を提供していることに起因する。主要プレイヤー間の協業・提携モデルは、国内およびグローバルレベルでの市場プレゼンスを強化し、同国の収益拡大を牽引している。

アジア太平洋ゲノム編集市場動向

アジア太平洋地域のゲノム編集産業は、2026年から2033年にかけて18.77%のCAGRで最も急速な成長が見込まれる。この地域における市場拡大の主な要因は、遺伝子編集技術への需要増加と、インドやオーストラリアにおける遺伝性疾患・病気の発生率上昇である。さらに、ゲノム編集ツールやサービスを提供する現地メーカーは、多額の投資と資金調達を獲得している。例えば、2021年4月にはGenScriptが創薬、細胞株開発、遺伝子編集アプリケーションを目的とした研究グレードのレンチウイルスベクターパッケージングサービスを開始し、既存の市場勢いに拍車をかけた。

中国におけるゲノム編集産業は、遺伝性疾患および慢性疾患の有病率上昇、強力な政府支援、遺伝子治療研究への投資拡大によって牽引されている。学術機関、病院、産業界間の連携と、有利な規制改革が相まって、ゲノム編集治療産業の市場成長をさらに促進している。

日本のゲノム編集産業は、先進的な研究インフラ、バイオテクノロジーに対する強力な政府支援、治療・農業応用への重点化が特徴である。遺伝子編集技術への継続的な投資と学術機関・産業プレイヤー間の連携が市場成長を牽引している。

中東・アフリカ地域におけるゲノム編集市場の動向

中東・アフリカ地域のゲノム編集産業は、医療分野におけるバイオテクノロジー応用拡大が市場拡大に寄与するため、近い将来に成長が見込まれる。

クウェートのゲノム編集産業は、医療研究への投資増加、遺伝性疾患への認識向上、バイオテクノロジー革新を支援する政府施策により、急速な成長が見込まれる。現地研究施設の拡充と国際企業との連携が市場発展をさらに促進している。

主要ゲノム編集企業インサイト

ゲノム編集産業は激しい競争が特徴であり、その背景には急速な技術進歩、戦略的重要性を帯びた提携関係の構築、規制当局による変化がある。最先端のイノベーターは、CRISPRや亜鉛指タンパク質などの遺伝子編集手法に関する新たなアイデアを生み出すだけでなく、血液疾患、眼疾患、希少遺伝性疾患を対象とした多数の臨床段階治療法の開発に取り組んでおり、これが彼らのイノベーション追求をさらに後押ししている。

同時に、新規参入企業は独自の遺伝子編集プラットフォームを開発し、農業・再生医療・動物遺伝学分野で未解決のニーズに応えようとしている。これらの企業は知的財産の創出、ライセンス契約の締結、ニッチ市場への戦略的進出を通じて影響力を拡大中だ。一方、他の発明者たちはTALEN、ARCUS、塩基編集技術において重要なブレークスルーを達成し、次世代ゲノム編集イノベーションの主要な貢献者としての地位を確立しつつある。

サーモフィッシャーサイエンティフィック、ダナハーコーポレーション、メルクKGaA、ニューイングランドバイオラボといった主要プレイヤーが関与する競争環境は、研究開発ワークフローを支える重要な試薬、ツール、プラットフォームを提供するこれらの企業によって支えられている。彼らは自動化、合成生物学、アッセイ開発への投資により、ゲノム編集技術を臨床・産業ソリューションへと転換し、より迅速なスケールアップを実現している。

主要ゲノム編集企業:

以下はゲノム編集市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

- Merck KGaA

- Takara Bio Inc.

- Revvity, Inc.

- Danaher Corporation

- GenScript

- New England Biolabs

- Lonza

- Thermo Fisher Scientific, Inc.

- Charles River Laboratories

- Eurofins Scientific

最近の動向

- 2024年1月、ダナハー・コーポレーションは革新的ゲノミクス研究所(IGI)と提携。このパートナーシップは、ダナハーの多様な技術リソースとIGIの学術的専門知識を活用し、希少遺伝性疾患向けのCRISPRベース治療法を開発することを目的としている。

- 2023年11月、セレクティスとアストラゼネカは、腫瘍学および免疫学分野における先進治療法の開発を加速させるための共同研究契約を締結した。

- 2023年7月、サンガモ・セラピューティクスとクロマ・メディシンは、サンガモの亜鉛指タンパク質(ZFP)を用いたエピジェネティック医薬品の開発で協力した。クロマは中枢神経系以外の特定標的に対するZFPの評価を行い、開発および商業化のためのライセンス供与を検討する。

- 2023年5月、ネブラスカ大学医療センター・ルイス・カッツ医学部の研究プログラムは、CRISPRを用いた動物におけるHIV感染治療の成功を報告した。

- 2022年4月、LGCは農業ゲノミクス市場における高スループット遺伝子型解析向け次世代シーケンシング(NGS)アプリケーションの地位強化を目的に、ラピッド・ジェノミクスを買収した。

グローバルゲノム編集市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは技術、デリバリー方法、アプリケーション、モード、エンドユース、地域に基づいてグローバルゲノム編集市場レポートをセグメント化しています:

- 技術別見通し(収益、百万米ドル、2021年~2033年)

- (CRISPR)/Cas9

- TALENs/MegaTALs

- ZFN

- メガヌクレアーゼ

- その他

- 導入方法別見通し(収益、百万米ドル、2021年~2033年)

- 体外

- 体内

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 遺伝子工学

- 細胞株工学

- 動物遺伝子工学

- 植物遺伝子工学

- その他

- 臨床応用

- 診断開発

- 治療開発

- 遺伝子工学

- モード別展望(収益、百万米ドル、2021年~2033年)

- 契約

- 自社

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- バイオテクノロジーおよび製薬企業

- 学術・政府研究機関

- 受託研究機関

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 技術セグメント

1.2.2 提供方法セグメント

1.2.3 アプリケーションセグメント

1.2.4 モードセグメント

1.2.5 最終用途セグメント

1.3 調査方法論

1.4 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

1.10.1. 目的1

1.10.2. 目的2

第2章. エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境分析

第3章. ゲノム編集市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 前臨床モデルでの成功がゲノム編集治療薬の需要を牽引

3.2.1.2. 事業開発における市場参加者間の競争激化

3.2.1.3. 幅広い疾患に対する治療薬開発のための簡便な編集ソリューション

3.2.1.4. 合成遺伝子および遺伝子組換え生物に対する需要の増加

3.2.1.5. 遺伝子編集技術の進歩

3.2.1.6. 農業バイオテクノロジー分野での採用拡大

3.2.2. 市場抑制要因分析

3.2.2.1. 臨床応用に関する課題

3.2.2.2. 遺伝子組み換え製品使用に関する規制・科学的・倫理的課題

3.2.2.3. CRISPR技術のオフターゲット効果

3.3. ゲノム編集市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19影響分析

第4章 ゲノム編集市場:技術予測とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバルゲノム編集市場における技術動向分析

4.3. グローバルゲノム編集市場規模とトレンド分析(技術別、2021年~2033年、百万米ドル)

4.4. (CRISPR)/Cas9

4.4.1. (CRISPR)/Cas9市場規模推計と予測(2021年~2033年、百万米ドル)

4.5. TALENs/MegaTALs

4.5.1. TALENs/MegaTALs市場規模予測(2021~2033年、百万米ドル)

4.6. ZFN

4.6.1. ZFN市場規模予測(2021~2033年、百万米ドル)

4.7. メガヌクレアーゼ

4.7.1. メガヌクレアーゼ市場規模予測(2021年~2033年、百万米ドル)

4.8. その他

4.8.1. その他市場規模予測(2021年~2033年、百万米ドル)

第5章 ゲノム編集市場:デリバリー方法別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバルゲノム編集市場におけるデリバリー方法別動向分析

5.3. デリバリー方法別グローバルゲノム編集市場規模とトレンド分析(2021年~2033年、百万米ドル)

5.4. 体外

5.4.1. 体外市場の見積もりと予測 2021年から2033年(百万米ドル)

5.5. 体内

5.5.1. 体内市場の見積もりと予測 2021年から2033年(百万米ドル)

第6章 ゲノム編集市場:アプリケーション別見積もりとトレンド分析

6.1. セグメントダッシュボード

6.2. グローバルゲノム編集市場アプリケーション動向分析

6.3. グローバルゲノム編集市場規模とトレンド分析(アプリケーション別、2021年から2033年まで、百万米ドル)

6.4. 遺伝子工学

6.4.1. 遺伝子工学市場規模予測(2021年から2033年まで、百万米ドル)

6.4.2. 細胞株工学

6.4.2.1. 細胞株工学市場規模予測(2021~2033年、百万米ドル)

6.4.3. 動物遺伝子工学

6.4.3.1. 動物遺伝子工学市場規模予測(2021~2033年、百万米ドル)

6.4.4. 植物遺伝子工学

6.4.4.1. 植物遺伝子工学市場規模予測(2021年~2033年、百万米ドル)

6.4.5. その他

6.4.5.1. その他市場規模予測(2021年~2033年、百万米ドル)

6.5. 臨床応用

6.5.1. 臨床応用市場規模予測(2021年~2033年、百万米ドル)

6.5.2. 診断法開発

6.5.2.1. 診断法開発市場規模予測(2021年~2033年、百万米ドル)

6.5.3. 治療法開発

6.5.3.1. 治療法開発市場規模予測(2021年~2033年、百万米ドル)

第7章 ゲノム編集市場:モード別規模予測とトレンド分析

7.1. セグメントダッシュボード

7.2. グローバルゲノム編集市場モード別動向分析

7.3. グローバルゲノム編集市場規模と動向分析(モード別、2021年から2033年まで、百万米ドル)

7.4. 契約

7.4.1. 契約市場規模予測(2021年から2033年まで、百万米ドル)

7.5. 自社開発

7.5.1. 社内市場の見積もりと予測 2021年から2033年(百万米ドル)

第8章 ゲノム編集市場:最終用途別見積もりとトレンド分析

8.1. セグメントダッシュボード

8.2. グローバルゲノム編集市場における最終用途別動向分析

8.3. グローバルゲノム編集市場規模とトレンド分析(最終用途別、2021年から2033年、百万米ドル)

8.4. バイオテクノロジーおよび製薬企業

8.4.1. バイオテクノロジーおよび製薬企業市場予測(2021年~2033年、百万米ドル) (百万米ドル)

8.5. 学術・政府研究機関

8.5.1. 学術・政府研究機関市場規模予測(2021~2033年、百万米ドル)

8.6. 受託研究機関

8.6.1. 受託研究機関市場規模予測(2021~2033年、百万米ドル)

第9章 ゲノム編集市場:地域別推定値と動向分析

9.1. 地域別市場シェア分析(2025年及び2033年)

9.2. 地域別市場ダッシュボード

9.3. 市場規模及び予測動向分析(2021年から2033年):

9.4. 北米

9.4.1. 米国

9.4.1.1. 主要国の動向

9.4.1.2. 規制枠組み

9.4.1.3. 対象疾患の有病率

9.4.1.4. 競争状況

9.4.1.5. 米国市場規模推計と予測 2021~2033年(百万米ドル)

9.4.2. カナダ

9.4.2.1. 主要国動向

9.4.2.2. 規制枠組み

9.4.2.3. 対象疾患の有病率

9.4.2.4. 競争環境

9.4.2.5. カナダ市場規模予測(2021~2033年、百万米ドル)

9.4.3. メキシコ

9.4.3.1. 主要な国別動向

9.4.3.2. 規制枠組み

9.4.3.3. 対象疾患の有病率

9.4.3.4. 競争状況

9.4.3.5. メキシコ市場規模予測(2021~2033年、百万米ドル)

9.5. 欧州

9.5.1. 英国

9.5.1.1. 主要な国別動向

9.5.1.2. 規制枠組み

9.5.1.3. 対象疾患の有病率

9.5.1.4. 競争状況

9.5.1.5. 英国市場予測と見通し 2021年から2033年(百万米ドル)

9.5.2. ドイツ

9.5.2.1. 主要国の動向

9.5.2.2. 規制枠組み

9.5.2.3. 対象疾患の有病率

9.5.2.4. 競争状況

9.5.2.5. ドイツ市場規模予測(2021年~2033年、百万米ドル)

9.5.3. フランス

9.5.3.1. 主要国の動向

9.5.3.2. 規制枠組み

9.5.3.3. 対象疾患の有病率

9.5.3.4. 競争環境

9.5.3.5. フランス市場規模推計と予測(2021~2033年、百万米ドル)

9.5.4. イタリア

9.5.4.1. 主要国の動向

9.5.4.2. 規制枠組み

9.5.4.3. 対象疾患の有病率

9.5.4.4. 競争状況

9.5.4.5. イタリア市場規模推計と予測 2021~2033年(百万米ドル)

9.5.5. スペイン

9.5.5.1. 主要な国別動向

9.5.5.2. 規制枠組み

9.5.5.3. 対象疾患の有病率

9.5.5.4. 競争状況

9.5.5.5. スペイン市場規模推計と予測 2021年から2033年(百万米ドル)

9.5.6. ノルウェー

9.5.6.1. 主要な国別動向

9.5.6.2. 規制枠組み

9.5.6.3. 対象疾患の有病率

9.5.6.4. 競争環境

9.5.6.5. ノルウェー市場規模推計と予測 2021~2033年(百万米ドル)

9.5.7. スウェーデン

9.5.7.1. 主要な国別動向

9.5.7.2. 対象疾患の有病率

9.5.7.3. 規制枠組み

9.5.7.4. 競争状況

9.5.7.5. スウェーデン市場規模予測(2021~2033年、百万米ドル)

9.5.8. デンマーク

9.5.8.1. 主要な国別動向

9.5.8.2. 規制枠組み

9.5.8.3. 対象疾患の有病率

9.5.8.4. 競争状況

9.5.8.5. デンマーク市場規模予測(2021年~2033年、百万米ドル)

9.6. アジア太平洋地域

9.6.1. 日本

9.6.1.1. 主要国の動向

9.6.1.2. 規制の枠組み

9.6.1.3. 対象疾患の有病率

9.6.1.4. 競争環境

9.6.1.5. 日本市場の推定および予測 2021年から2033年(百万米ドル)

9.6.2. 中国

9.6.2.1. 主要国の動向

9.6.2.2. 規制の枠組み

9.6.2.3. 対象疾患の有病率

9.6.2.4. 競争状況

9.6.2.5. 中国市場の推定および予測 2021年から2033年(百万米ドル)

9.6.3. インド

9.6.3.1. 主要国の動向

9.6.3.2. 規制枠組み

9.6.3.3. 競争状況

9.6.3.4. 対象疾患の有病率

9.6.3.5. インド市場規模予測(2021年~2033年、百万米ドル)

9.6.4. オーストラリア

9.6.4.1. 主要国の動向

9.6.4.2. 規制枠組み

9.6.4.3. 対象疾患の有病率

9.6.4.4. 競争状況

9.6.4.5. オーストラリア市場規模予測(2021年~2033年、百万米ドル)

9.6.5. 韓国

9.6.5.1. 主要な国別動向

9.6.5.2. 規制枠組み

9.6.5.3. 対象疾患の有病率

9.6.5.4. 競争状況

9.6.5.5. 韓国市場の見積もりと予測 2021年から2033年(百万米ドル)

9.6.6. タイ

9.6.6.1. 主要な国別動向

9.6.6.2. 対象疾患の有病率

9.6.6.3. 規制枠組み

9.6.6.4. 競争状況

9.6.6.5. タイ市場予測(2021~2033年、百万米ドル)

9.7. ラテンアメリカ

9.7.1. ブラジル

9.7.1.1. 主要な国別動向

9.7.1.2. 規制枠組み

9.7.1.3. 対象疾患の有病率

9.7.1.4. 競争状況

9.7.1.5. ブラジル市場予測(2021年~2033年、百万米ドル)

9.7.2. アルゼンチン

9.7.2.1. 主要国の動向

9.7.2.2. 規制枠組み

9.7.2.3. 対象疾患の有病率

9.7.2.4. 競争環境

9.7.2.5. アルゼンチン市場規模予測(2021年~2033年、百万米ドル)

9.8. 中東・アフリカ(MEA)

9.8.1. 南アフリカ

9.8.1.1. 主要な国別動向

9.8.1.2. 規制枠組み

9.8.1.3. 競争状況

9.8.1.4. 対象疾患の有病率

9.8.1.5. 南アフリカ市場規模予測(2021年~2033年、百万米ドル)

9.8.2. サウジアラビア

9.8.2.1. 主要な国別動向

9.8.2.2. 規制枠組み

9.8.2.3. 対象疾患の有病率

9.8.2.4. 競争状況

9.8.2.5. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

9.8.3. アラブ首長国連邦

9.8.3.1. 主要な国別動向

9.8.3.2. 規制枠組み

9.8.3.3. 対象疾患の有病率

9.8.3.4. 競争状況

9.8.3.5. アラブ首長国連邦市場規模予測(2021年~2033年、百万米ドル)

9.8.4. クウェート

9.8.4.1. 主要な国別動向

9.8.4.2. 規制枠組み

9.8.4.3. 対象疾患の有病率

9.8.4.4. 競争状況

9.8.4.5. クウェート市場予測(2021年~2033年、百万米ドル)

第10章 競争環境

10.1. 企業/競合分類

10.2. 戦略マッピング

10.3. 2025年における企業市場ポジション分析

10.4. 企業プロファイル/リスト

10.4.1. メルクKGaA

10.4.1.1. 企業概要

10.4.1.2. 財務実績

10.4.1.3. 製品ベンチマーキング

10.4.1.4. 戦略的取り組み

10.4.2. タカラバイオ株式会社

10.4.2.1. 会社概要

10.4.2.2. 財務実績

10.4.2.3. 製品ベンチマーキング

10.4.2.4. 戦略的取り組み

10.4.3. レヴィティ社

10.4.3.1. 会社概要

10.4.3.2. 財務実績

10.4.3.3. 製品ベンチマーク

10.4.3.4. 戦略的取り組み

10.4.4. ダナハー・コーポレーション

10.4.4.1. 会社概要

10.4.4.2. 財務実績

10.4.4.3. 製品ベンチマーク

10.4.4.4. 戦略的取り組み

10.4.5. GenScript

10.4.5.1. 会社概要

10.4.5.2. 財務実績

10.4.5.3. 製品ベンチマーキング

10.4.5.4. 戦略的取り組み

10.4.6. ニューイングランドバイオラボ

10.4.6.1. 会社概要

10.4.6.2. 財務実績

10.4.6.3. 製品ベンチマーキング

10.4.6.4. 戦略的取り組み

10.4.7. チャールズリバーラボラトリーズ

10.4.7.1. 会社概要

10.4.7.2. 財務実績

10.4.7.3. 製品ベンチマーキング

10.4.7.4. 戦略的取り組み

10.4.8. ユーロフィンズサイエンティフィック

10.4.8.1. 会社概要

10.4.8.2. 財務実績

10.4.8.3. 製品ベンチマーク

10.4.8.4. 戦略的取り組み

10.4.9. ロンザ

10.4.9.1. 会社概要

10.4.9.2. 財務実績

10.4.9.3. 製品ベンチマーク

10.4.9.4. 戦略的イニシアチブ

10.4.10. サーモフィッシャーサイエンティフィック社

10.4.10.1. 会社概要

10.4.10.2. 財務実績

10.4.10.3. 製品ベンチマーキング

10.4.10.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 地域別グローバルゲノム編集市場、2021年~2033年(百万米ドル)

表3 技術別グローバルゲノム編集市場、2021年~2033年(百万米ドル)

表4 導入方法別グローバルゲノム編集市場、2021年~2033年(百万米ドル)

表5 用途別グローバルゲノム編集市場、2021年~2033年(百万米ドル)

表6 遺伝子工学向けグローバルゲノム編集市場、用途別、2021年~2033年(百万米ドル)

表7 臨床応用向けグローバルゲノム編集市場、用途別、2021年 – 2033年(百万米ドル)

表8 グローバルゲノム編集市場、モード別、2021年~2033年(百万米ドル)

表9 グローバルゲノム編集市場、最終用途別、2021年~2033年(百万米ドル)

表10 北米ゲノム編集市場、国別、2021年~2033年(百万米ドル)

表11 北米ゲノム編集市場、技術別、2021年~2033年(百万米ドル)

表12 北米ゲノム編集市場、導入方法別、2021年~2033年(百万米ドル)

表13 北米ゲノム編集市場、用途別、2021年~2033年(百万米ドル)

表14 北米ゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年(百万米ドル)

表15 北米ゲノム編集市場、臨床応用向け、用途別、2021年~2033年 (百万米ドル)

表16 北米ゲノム編集市場、モード別、2021年~2033年(百万米ドル)

表17 北米ゲノム編集市場、最終用途別、2021年~2033年(百万米ドル)

表18 米国ゲノム編集市場、技術別、2021年~2033年(百万米ドル)

表19 米国ゲノム編集市場、デリバリー方法別、2021年~2033年(百万米ドル)

表20 米国ゲノム編集市場、用途別、2021年~2033年(百万米ドル)

表21 遺伝子工学向け米国ゲノム編集市場、用途別、2021年~2033年(百万米ドル)

表22 臨床用途向け米国ゲノム編集市場、用途別、2021年~2033年(百万米ドル)

表23 米国ゲノム編集市場、モード別、2021年~2033年(百万米ドル)

表24 米国ゲノム編集市場、最終用途別、2021年~2033年(百万米ドル)

表25 カナダゲノム編集市場、 技術別、2021年~2033年(百万米ドル)

表26 カナダゲノム編集市場、導入方法別、2021年~2033年(百万米ドル)

表27 カナダゲノム編集市場、用途別、2021年~2033年(百万米ドル)

表28 カナダゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年(百万米ドル)

表29 カナダゲノム編集市場、臨床応用向け、用途別、2021年~2033年(百万米ドル)

表30 カナダゲノム編集市場、モード別、2021年~2033年(百万米ドル)

表31 カナダゲノム編集市場、最終用途別、2021年~2033年(百万米ドル)

表32 メキシコにおけるゲノム編集市場、技術別、2021年~2033年(百万米ドル)

表33 メキシコにおけるゲノム編集市場、導入方法別、2021年~2033年(百万米ドル)

表34 メキシコにおけるゲノム編集市場、用途別、2021年~2033年(百万米ドル)

表35 メキシコにおけるゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年(百万米ドル)

表36 メキシコにおけるゲノム編集市場、臨床応用向け、用途別、2021年~2033年(百万米ドル)

表37 メキシコにおけるゲノム編集市場、モード別、2021年~2033年(百万米ドル)

表38 メキシコにおけるゲノム編集市場、最終用途別、2021年~2033年(百万米ドル)

表39 欧州におけるゲノム編集市場、国別、2021年~2033年(百万米ドル)

表40 欧州ゲノム編集市場、技術別、2021年~2033年(百万米ドル)

表41 欧州ゲノム編集市場、導入方法別、2021年~2033年(百万米ドル)

表42 欧州ゲノム編集市場、用途別、2021年~2033年 (百万米ドル)

表43 欧州ゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年 (百万米ドル)

表44 欧州ゲノム編集市場、臨床応用向け、用途別、2021年~2033年 (百万米ドル)

表45 欧州ゲノム編集市場、モード別、2021年~2033年 (百万米ドル)

表46 欧州ゲノム編集市場、最終用途別、2021年~2033年 (百万米ドル)

表47 ドイツゲノム編集市場、技術別、2021年~2033年 (百万米ドル)

表48 ドイツゲノム編集市場、導入方法別、2021年~2033年(百万米ドル)

表49 ドイツゲノム編集市場、用途別、2021年~2033年(百万米ドル)

表50 ドイツゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年 (百万米ドル)

表51 ドイツゲノム編集市場、臨床応用分野別、用途別、2021年~2033年 (百万米ドル)

表52 ドイツゲノム編集市場、モード別、2021年~2033年 (百万米ドル)

表53 ドイツゲノム編集市場、最終用途別、2021年~2033年 (百万米ドル)

表54 英国ゲノム編集市場、技術別、2021年~2033年 (百万米ドル)

表55 イギリスゲノム編集市場、導入方法別、2021年~2033年(百万米ドル)

表56 イギリスゲノム編集市場、用途別、2021年~2033年(百万米ドル)

表57 イギリスゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年(百万米ドル)

表58 英国ゲノム編集市場、臨床応用分野別、用途別、2021年~2033年(百万米ドル)

表59 英国ゲノム編集市場、モード別、2021年~2033年(百万米ドル)

表60 英国ゲノム編集市場、最終用途別、2021年~2033年(百万米ドル)

表61 フランスゲノム編集市場、技術別、2021年~2033年(百万米ドル)

表62 フランスゲノム編集市場、導入方法別、2021年~2033年(百万米ドル)

表63 フランスゲノム編集市場、用途別、2021年~2033年(百万米ドル)

表64 フランスゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年(百万米ドル)

表65 フランスにおけるゲノム編集市場、臨床応用分野別、2021年~2033年(百万米ドル)

表66 フランスにおけるゲノム編集市場、モード別、2021年~2033年(百万米ドル)

表67 フランスにおけるゲノム編集市場、最終用途別、2021年~2033年(百万米ドル)

表 68 イタリアのゲノム編集市場、技術別、2021年~2033年(百万米ドル)

表 69 イタリアのゲノム編集市場、導入方法別、2021年~2033年(百万米ドル)

表 70 イタリアのゲノム編集市場、用途別、2021年~2033年 (百万米ドル)

表71 イタリアのゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年(百万米ドル)

表72 イタリアのゲノム編集市場、臨床応用向け、用途別、2021年~2033年(百万米ドル)

表73 イタリアのゲノム編集市場、モード別、2021年~2033年(百万米ドル)

表74 イタリアのゲノム編集市場、最終用途別、2021年~2033年(百万米ドル)

表75 スペインのゲノム編集市場、技術別、2021年~2033年(百万米ドル)

表76 スペインのゲノム編集市場、導入方法別、2021年~2033年(百万米ドル)

表77 スペインのゲノム編集市場、用途別、2021年~2033年(百万米ドル)

表78 スペインのゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年(百万米ドル)

表79 スペインのゲノム編集市場、臨床応用向け、用途別、2021年~2033年(百万米ドル)

表80 スペインのゲノム編集市場、モード別、2021年~2033年(百万米ドル)

表81 スペインゲノム編集市場、最終用途別、2021年~2033年(百万米ドル)

表82 デンマークゲノム編集市場、技術別、2021年~2033年 (百万米ドル)

表83 デンマークのゲノム編集市場、導入方法別、2021年~2033年 (百万米ドル)

表84 デンマークのゲノム編集市場、用途別、2021年~2033年 (百万米ドル)

表85 遺伝子工学向けデンマークゲノム編集市場、用途別、2021年~2033年 (百万米ドル)

表86 臨床応用向けデンマークゲノム編集市場、用途別、2021年~2033年 (百万米ドル)

表87 デンマークゲノム編集市場、モード別、2021年~2033年 (百万米ドル)

表88 デンマークゲノム編集市場、最終用途別、2021年~2033年(百万米ドル)

表89 スウェーデンゲノム編集市場、技術別、2021年~2033年(百万米ドル)

表90 スウェーデンゲノム編集市場、導入方法別、2021年~2033年(百万米ドル)

表91 スウェーデン ゲノム編集市場、用途別、2021年~2033年(百万米ドル)

表92 スウェーデン ゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年(百万米ドル)

表93 スウェーデン ゲノム編集市場、臨床応用向け、用途別、2021年 – 2033年(百万米ドル)

表94 スウェーデンにおけるゲノム編集市場、モード別、2021年~2033年(百万米ドル)

表95 スウェーデンにおけるゲノム編集市場、最終用途別、2021年~2033年(百万米ドル)

表96 ノルウェーにおけるゲノム編集市場、技術別、2021年~2033年(百万米ドル)

表97 ノルウェーのゲノム編集市場、導入方法別、2021年~2033年(百万米ドル)

表98 ノルウェーのゲノム編集市場、用途別、2021年~2033年(百万米ドル)

表99 ノルウェーのゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年(百万米ドル)

表100 ノルウェーのゲノム編集市場、臨床応用向け、用途別、2021年~2033年(百万米ドル)

表101 ノルウェーのゲノム編集市場、モード別、2021年~2033年(百万米ドル)

表102 ノルウェーのゲノム編集市場、最終用途別、2021年~2033年(百万米ドル)

表103 アジア太平洋地域のゲノム編集市場、国別、 2021年~2033年(百万米ドル)

表104 アジア太平洋ゲノム編集市場、技術別、2021年~2033年(百万米ドル)

表105 アジア太平洋ゲノム編集市場、導入方法別、2021年~2033年 (百万米ドル)

表106 アジア太平洋ゲノム編集市場、用途別、2021年~2033年 (百万米ドル)

表107 アジア太平洋ゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年 (百万米ドル)

表108 アジア太平洋地域ゲノム編集市場、臨床応用分野別、用途別、2021年~2033年 (百万米ドル)

表109 アジア太平洋地域ゲノム編集市場、モード別、2021年~2033年 (百万米ドル)

表110 アジア太平洋地域ゲノム編集市場、最終用途別、2021年~2033年 (百万米ドル)

表111 中国ゲノム編集市場、技術別、2021年~2033年 (百万米ドル)

表112 中国ゲノム編集市場、導入方法別、2021年~2033年 (百万米ドル)

表113 中国ゲノム編集市場、用途別、2021年~2033年 (百万米ドル)

表114 中国ゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年 (百万米ドル)

表115 中国ゲノム編集市場、臨床応用向け、用途別、2021年~2033年 (百万米ドル)

表116 中国ゲノム編集市場、モード別、2021年 – 2033年(百万米ドル)

表117 中国ゲノム編集市場、最終用途別、2021年~2033年(百万米ドル)

表118 日本ゲノム編集市場、技術別、2021年~2033年(百万米ドル)

表119 日本ゲノム編集市場、導入方法別、2021年~2033年 (百万米ドル)

表120 日本ゲノム編集市場、用途別、2021年~2033年 (百万米ドル)

表121 日本ゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年 (百万米ドル)

表122 日本ゲノム編集市場、臨床応用向け、用途別、2021年~2033年 (百万米ドル)

表123 日本ゲノム編集市場、モード別、2021年~2033年(百万米ドル)

表124 日本ゲノム編集市場、最終用途別、2021年~2033年(百万米ドル)

表125 インドゲノム編集市場、技術別、2021年~2033年(百万米ドル)

表126 インドゲノム編集市場、導入方法別、2021年~2033年(百万米ドル)

表127 インドゲノム編集市場、用途別、2021年~2033年(百万米ドル)

表128 インドゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年(百万米ドル)

表129 インドゲノム編集市場、臨床応用分野別、2021年~2033年(百万米ドル)

表130 インドゲノム編集市場、モード別、2021年~2033年(百万米ドル)

表131 インドゲノム編集市場、最終用途別、2021年~2033年(百万米ドル)

表 132 韓国ゲノム編集市場、技術別、2021年~2033年(百万米ドル)

表 133 韓国ゲノム編集市場、導入方法別、2021年~2033年(百万米ドル)

表 134 韓国ゲノム編集市場、用途別、2021年~2033年 (百万米ドル)

表135 韓国ゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年 (百万米ドル)

表136 韓国ゲノム編集市場、臨床応用向け、用途別、2021年~2033年 (百万米ドル)

表137 韓国ゲノム編集市場、モード別、2021年~2033年 (百万米ドル)

表138 韓国ゲノム編集市場、最終用途別、2021年~2033年 (百万米ドル)

表139 オーストラリアのゲノム編集市場、技術別、2021年~2033年(百万米ドル)

表140 オーストラリアのゲノム編集市場、導入方法別、2021年~2033年(百万米ドル)

表141 オーストラリアのゲノム編集市場、用途別、2021年~2033年(百万米ドル)

表142 オーストラリアのゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年(百万米ドル)

表143 オーストラリアのゲノム編集市場、臨床応用分野別、2021年~2033年(百万米ドル)

表144 オーストラリアのゲノム編集市場、モード別、2021年~2033年(百万米ドル)

表145 オーストラリアのゲノム編集市場、最終用途別、2021年~2033年 (百万米ドル)

表146 タイのゲノム編集市場、技術別、2021年~2033年(百万米ドル)

表147 タイのゲノム編集市場、導入方法別、2021年~2033年(百万米ドル)

表148 タイのゲノム編集市場、用途別、2021年~2033年(百万米ドル)

表149 タイのゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年(百万米ドル)

表150 タイのゲノム編集市場、臨床応用向け、用途別、2021年 – 2033年(百万米ドル)

表151 タイのゲノム編集市場、モード別、2021年~2033年(百万米ドル)

表152 タイのゲノム編集市場、最終用途別、2021年~2033年(百万米ドル)

表153 ラテンアメリカゲノム編集市場、国別、2021年~2033年(百万米ドル)

表154 ラテンアメリカゲノム編集市場、技術別、2021年~2033年(百万米ドル)

表155 ラテンアメリカゲノム編集市場、導入方法別、2021年~2033年(百万米ドル)

表156 ラテンアメリカゲノム編集市場、用途別、2021年~2033年(百万米ドル)

表157 ラテンアメリカゲノム編集市場、遺伝子工学向け、用途別、2021年~2033年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/