主要市場動向とインサイト

- 北米は2025年に38.47%の最大の収益シェアで細胞培養培地市場を支配した。

- 米国の細胞培養培地産業は、2025年に北米で最大の市場収益シェアを占めた。

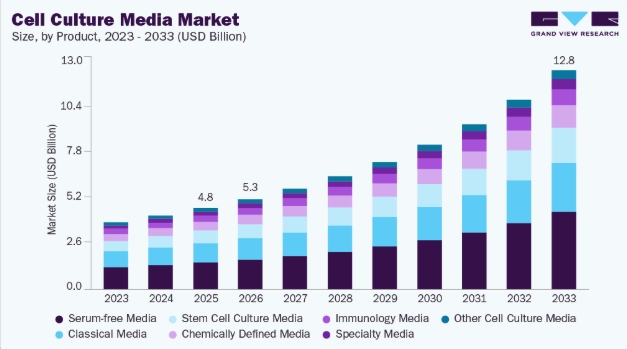

- 製品別では、無血清培地セグメントが2025年に33.13%の最大の収益シェアで市場をリードした。

- 用途別では、バイオ医薬品生産セグメントが2025年に最大の市場収益シェアを占めた。

- タイプ別では、半固体・固体培地セグメントが2025年に最大の市場収益シェアを占めた。

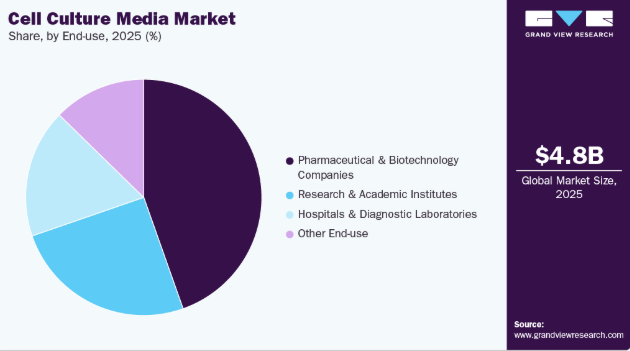

- 最終用途別では、製薬・バイオテクノロジー企業セグメントが2025年に最大の市場収益シェアを占めました。

市場規模と予測

- 2025年市場規模:47億5,000万米ドル

- 2033年予測市場規模:128億米ドル

- CAGR(2026-2033年):13.54%

- 北米:2025年における最大市場

- アジア太平洋:最も急速に成長する市場

市場成長は、バイオ医薬品および細胞ベースワクチンの生産増加、ならびにがん、再生医療、幹細胞治療における細胞ベース研究の採用拡大によって牽引されています。無血清培地やシングルユースシステムを含むバイオプロセシング技術の進歩が、需要をさらに支え、市場拡大を加速させています。

幹細胞研究の成長

幹細胞治療は、再生医療分野に革命をもたらす可能性を秘めた、新たで非常に有望な科学研究領域である。幹細胞は組織や臓器の治癒に不可欠であり、またヒト発生の複雑なプロセスに関する情報源としても機能する。したがって、幹細胞生物学における基礎研究を支援するツールとして幹細胞培養手法の高度化に焦点が当てられ、その治療的適用性を高める方法がますます普及しつつある。科学者や臨床医が幹細胞の増殖・分化を促進するため、より効率的で正確に定義された培養環境を求める傾向は、幹細胞専用に設計された高品質で信頼性の高い細胞培養培地への強い需要を生み出しており、これが幹細胞培養培地産業における培地需要を押し上げている。

この高まる需要に応えるため、主要メーカー数社が幹細胞研究を推進する革新的製品を導入している。例えば2024年7月、Bioserve Indiaは国内の科学研究と医薬品開発を支援するため、細胞培養ソリューションや再プログラム化ツールを含む新幹細胞製品群を発表した。同様に、2024年12月には、主要な細胞治療CDMOであるバイオセントリック社が、ニュージャージー州プリンストンに新本社ビルの長期賃貸契約を締結し、細胞治療分野における開発・製造・品質管理サービスの強化に1200万米ドルを投資した。こうした戦略的展開は、幹細胞分野における勢いの拡大を反映するとともに、研究や臨床応用を支える高度な細胞培養培地の重要性が増していることを浮き彫りにしている。

細胞ベースワクチン向け新興培養技術の研究

細胞培養ベースのウイルスワクチンは、従来の卵由来アプローチと比較して安全かつ効率的なワクチン生産法を提供し、世界的な予防接種戦略の重要な構成要素となっている。培養基材の継続的な開発により、厳格な安全基準と規制要件を満たしつつ、ワクチンの信頼性の高いスケーラブルな生産が可能となり、世界的な需要増に対応している。

CDCによれば、2020年から2021年にかけて、インフルエンザワクチン製造に使用されたウイルスは卵由来ではなく細胞由来であった。これは卵培養が抗原変異を引き起こす可能性によるものである。このような変異はワクチン株と流行ウイルスとの不一致を生じさせ、ワクチンの有効性を低下させる恐れがある。さらに、FDAによる細胞由来候補ワクチンウイルス(CVV)の承認は、より一貫性があり潜在的に効果的なインフルエンザワクチンの開発経路を強化した。

細胞培養技術の有用性はインフルエンザを超え、天然痘、ロタウイルス、風疹、肝炎、水痘、ポリオなどの疾病に対するワクチンにも及ぶ。特筆すべきは、2024年12月に メソブラスト社は、小児患者におけるステロイド抵抗性急性移植片対宿主病(SR-aGvHD)治療用間葉系幹細胞(MSC)療法「リオンシル(レメステムセル-L)」のFDA承認を取得した。これは米国で承認された初の、かつ唯一のMSC療法である。リオンシルは生物学的製剤抵抗性炎症性腸疾患を含む他の炎症性疾患の治療薬としても開発中である。生物学的モデルの継続的な進歩、細胞培養培地の改良、動物由来成分への依存度低下は、細胞ベースワクチン開発の革新を後押しし続けている。

さらに、ワクチン製造における培養培地バッグの採用拡大は、高収量細胞増殖のための無菌・スケーラブル・無汚染環境を提供するため、培養培地産業を後押ししている。バイオリアクターとの統合容易性、洗浄作業の削減、迅速なターンアラウンドタイムにより、細胞ベースワクチン生産に理想的であり、培地に対する市場需要を直接加速させている。

市場集中度と特性

細胞培養培地産業は、バイオ医薬品、診断、研究分野からの需要増加に牽引され、高成長段階にある。市場は培地組成の急速な進歩、バイオテクノロジー研究への投資増加、医薬品開発、再生医療、個別化治療における応用拡大を特徴とする。競争力と革新性が新製品投入や主要企業間の提携を促進している。例えば2024年12月、米国拠点のCreative Biolabsは幹細胞治療研究を加速する最先端のiPSCおよびFGF2ソリューションを発表し、世界中の再生医療プロジェクト向けにカスタマイズされた科学的支援を提供している。

細胞培養培地業界では、市場統合と製品ポートフォリオ拡大の必要性から、M&A活動が活発化している。主要企業は中小企業の買収を通じて、技術力強化、先端技術へのアクセス獲得、グローバル展開の拡大を図っている。例えば2022年3月、富士フイルムは日米のライフサイエンス子会社を通じ、ペンシルベニア州のシェナンドア・バイオテクノロジーを買収。組換えタンパク質および細胞培養分野におけるグローバル能力を拡大した。こうした戦略的動きは、バイオ医薬品・診断・研究分野からの需要増に対応しつつ、急成長市場で競争力を維持する上でも企業を支援している。

細胞培養培地業界は厳格な規制が適用され、製品開発・製造・販売の各段階に影響を及ぼす。バイオ医薬品・診断・研究分野で使用される培地の安全性と有効性は、厳格な規則の施行によって保証されている。市場参入企業はGMPやISO規格を含むこれら規制への順守が必須である。さらに、規制の変更や地域間の差異は、製品開発のタイムラインに影響を与えるだけでなく、細胞培養培地産業への参入戦略にも影響を及ぼすため、継続的な成長を実現するためには企業が規制を遵守することが必須である。

細胞培養培地産業は、より効果的な治療法への需要増加に牽引され、急成長を遂げてきた。この成長は、生物学の進歩、細胞ベース療法の普及拡大、再生医療や創薬分野における研究の進展に起因している。細胞の生存率と機能性を支え、バイオ医薬品や医療分野での応用を拡大するための高品質培地の必要性が、市場拡大をさらに加速させている。例えば2021年3月、米国のサーモフィッシャーサイエンティフィックは「ギブコ・ヒューマンプラズマライク培地(HPLM)」を発売。研究における生理学的関連性を高めるため、ヒト血漿を模倣した初の細胞培養培地を導入した。

サービスプロバイダーが戦略的に新規地域に進出する中、細胞培養培地業界は著しい地域的拡大を経験している。この成長は、新興市場における細胞培養製品需要の増加、バイオ医薬品活動の拡大、医療インフラの拡充に起因する。企業は研究投資が増加し規制環境が有利な地域をターゲットに、新たな機会を活用しグローバルな事業基盤を拡大している。

製品インサイト

無血清培地セグメントは2025年に33.13%の最大収益シェアで市場をリードした。無血清培地(SFM)の使用は、血清を用いずに特定の応用研究を実施したり特定の細胞種を培養したりすることを可能にする重要なツールである。SFM使用の利点には、増殖率および生産性の向上、より一貫した性能、生理的感受性の制御性向上、培養における血清由来外来病原体による感染リスク低減が含まれる。さらに、遺伝子・細胞治療分野は急速に成長しており、米国食品医薬品局(FDA)の規制ガイドラインは、医薬品製造の信頼性と安全性を維持するため、原材料の管理強化を求めている。SFMの使用は、再現性の高い追加の調製法の創出とバッチ間変動の低減の機会を提供する。

幹細胞培養培地セグメントは、幹細胞研究への投資増加と再生医療、創薬、個別化医療における応用拡大により、予測期間中に最も高いCAGRで成長すると見込まれる。例えば2025年3月、米国における画期的な幹細胞治療研究では78%の成功率が報告され、再生医療の大きな進展と複数の臨床状態における治療成果の改善を示唆した。さらに、幹細胞の生存率と機能性を高める培地組成の進歩、研究機関やバイオ医薬品企業からの需要増加が本成長を牽引している。

アプリケーションインサイト

2025年にはバイオ医薬品生産セグメントが50.18%の最大収益シェアで市場を牽引しました。拡大する生産レベルに対応しつつ下流工程での汚染リスクを低減するため、再現性が高くより明確に定義された培地に対する業界の需要が、この市場の需要を大幅に増加させています。さらに、主要バイオ医薬品企業による戦略的活動もセグメント成長を促進しています。例えば、2023年7月、ザルトリウスAGはプエルトリコ・ヤウコ拠点における新規細胞培養培地製造施設の拡張に向け、3300万米ドルの投資を発表した。

組織工学・再生医療セグメントは、幹細胞ベース療法の普及拡大、3Dバイオプリンティング技術革新、臓器・組織再生用設計スキャフォールドの進展を背景に、予測期間中最も高いCAGRで成長すると見込まれる。再建手術、創傷治癒、軟骨・骨再生における臨床的成功率の上昇が需要を加速させている。

タイプ別インサイト

2025年には半固体・固体培地セグメントが最大の市場収益シェアを占めた。これは主に、微生物培養、幹細胞研究、医薬品開発における使用増加によるものである。さらに、培地組成の進歩と、細胞ベースのアッセイやバイオ医薬品用途における効率性を提供するツールへの需要増加が、このセグメントの成長をさらに促進する要因となる。

液体培地セグメントは、予測期間を通じて最も速いCAGRで成長すると予想される。生物学的製剤およびバイオシミラーの製造業者(下流工程・上流工程双方)が増加する中、マイコバクテリアの急速な増殖と高い分離率を理由に、プレミックス粉末から液体培地への切り替えが進んでいる。さらに、製造業者の戦略的活動もこのセグメントを牽引している。例えば、2023年6月にはゴールドスタンダードダイアグノスティックスが、食品・環境・製薬産業における病原性微生物の同定を目的とした「BACGroM培養培地」を発売した。BACGro製品ラインには、国際基準を満たす高品質な脱水培地および液体培地が含まれる。

最終用途別インサイト

製薬・バイオテクノロジー企業セグメントは2025年に44.59%の最大収益シェアで市場をリードし、予測期間を通じて最も高いCAGRで成長すると見込まれる。バイオ医薬品の現行製造能力拡大が細胞培養製品の需要を牽引している。さらに、製薬・バイオテクノロジー企業による生命を脅かす疾患の治療法に関する臨床試験の増加が、培養培地需要をさらに牽引しています。加えて、これらの企業は研究開発活動に多額の投資を行っており、これが培養培地需要をさらに押し上げています。したがって、バイオ医薬品産業の成長、臨床試験数の増加、新規医薬品開発に向けた取り組みが、市場成長を促進すると予想される要因です。

病院および診断検査室セグメントは、予測期間中に著しいCAGRで成長すると見込まれています。この成長は、診断検査における細胞培養培地の使用増加、慢性疾患の有病率上昇、および先進的診断技術の普及拡大によって牽引されています。医療業界の継続的な変化に伴い、高度な設備を備えた病院の必要性が高まっている。病院および診断検査室の増加もセグメントの高成長につながっている。がん、感染症、自己免疫疾患などの慢性疾患の有病率上昇に伴い、がん細胞の抗原を検出するための病院や診断センターの需要が増加しており、これが細胞培養培地産業を牽引している。

地域別インサイト

北米は2025年に38.47%という最大の収益シェアで世界の細胞培養培地市場を支配しました。この主要なシェアは、製薬・バイオテクノロジー産業の成長、細胞培養ベースのワクチン承認の増加、癌などの疾患発生率の上昇、そして細胞ベースの研究への投資と資金提供が相まって説明できます。

米国細胞培養培地市場の動向

2025年時点で、米国細胞培養培地市場は北米地域で最大の市場収益シェアを占めた。政府投資と製薬・バイオテクノロジー産業の主要プレイヤーの成長が進行中である。例えば2023年4月、米国カリフォルニア再生医療研究所は幹細胞・遺伝子治療研究に約8,900万米ドルを投資し、治療開発加速のための臨床・トランスレーショナル研究プロジェクトを支援。これにより遺伝子治療用細胞培養培地産業における培地製品の需要がさらに後押しされた。

欧州細胞培養培地市場の動向

欧州の細胞培養培地市場は急速な成長段階にあり、主にがん治療などの先進的治療法への需要増加が牽引役となっている。これはがん研究およびバイオ医薬品産業を刺激している。イタリアなど一部の国では、未検証の医療行為への懸念から幹細胞治療が規制上の困難に直面しているものの、この分野は依然として強力な投資の後押しを受けている。さらに、ソフィノバ・パートナーズなどの有力投資家が遺伝子・細胞療法スタートアップへの資金調達で積極的な役割を果たしており、これがイノベーションと市場成長を加速させている。

英国細胞培養培地市場は予測期間中に著しいCAGRで成長すると見込まれる。革新的な細胞培養ソリューション開発への投資増加と、先進技術を提供する新興地域プレイヤーの台頭が、英国の細胞培養容器市場成長を大幅に押し上げる見通しだ。

ドイツの細胞培養培地市場は急成長が見込まれる。地域企業や学術機関による大規模な研究開発活動が、新規ワクチンや治療薬の開発を目的としており、研究用途と臨床用途の両方で細胞培養ソリューションの需要を大幅に押し上げている。

アジア太平洋地域における細胞培養培地市場の動向

アジア太平洋地域の細胞培養培地市場は、細胞培養技術の利用に関する認知度向上により、2026年から2033年にかけて15.72%という最速のCAGRで成長すると予測される。さらに、主要市場プレイヤーがアジア太平洋諸国での存在感を拡大し高い市場シェアを獲得するための戦略的活動が、収益性の高い機会を提供すると見込まれる。例えば、2023年2月には、オーストラリアのInventia Life ScienceがMSD(米国Merck & Co., Inc.)と提携し、神経変性疾患の創薬前臨床試験向け高度な3D脳細胞モデルを開発した。

2025年時点で、中国の細胞培養培地市場は欧州において重要なシェアを占めた。中国における難聴治療の遺伝子治療の進展は、同国市場に多大な影響を与える可能性がある。例えば2024年11月、中国は主要都市と自由貿易区でパイロットプログラムを開始し、細胞治療分野への外資導入と外資系病院の設立を許可することで医療セクターの拡大を図った。この動きは、より多くの外資を誘致し経済開放を進める中国の継続的な取り組みを反映している。

日本の細胞培養培地市場は予測期間中に大幅なCAGRで成長すると見込まれる。さらに、慢性疾患の高い有病率とCOVID-19パンデミックにより、新規治療法やワクチンの開発に向けた研究開発活動が増加し、細胞培養培地ソリューションへの高い需要が創出されている。

中東・アフリカ(MEA)の細胞培養培地市場動向

中東・アフリカ地域の細胞培養培地市場は、予測期間を通じて著しいCAGRで成長すると見込まれる。プロテオミクス・ゲノミクス研究センター(CPGR)などの組織の存在により、迅速な医薬品開発プロセスを実現する細胞培養ベースのスクリーニングが可能となり、細胞培養培地の需要が創出されている。さらに、グローバル企業が同国にワクチン製造拠点を設立する関心の高まりが、市場成長に寄与すると予想される。

2025年時点でクウェートの細胞培養培地市場は中東・アフリカ地域において大きなシェアを占めた。クウェートの幹細胞治療分野における進展が、湾岸地域における細胞培養培地の需要拡大に寄与している。2020年に小児幹細胞移植プログラムを開始して以来、クウェートは33件の移植手術を完了し、この分野のリーダーとしての地位を確立している。幹細胞の臨床応用、研究、治療プログラムでの使用が拡大するにつれ、高品質な幹細胞培養培地の需要が高まると予想され、地域の細胞培養培地産業の著しい成長を牽引する見込みです。

主要細胞培養培地企業の動向

細胞培養培地産業は、確立された業界リーダーと新興イノベーターが混在し、バイオテクノロジー、製薬、再生医療分野の需要拡大に対応するために競争する構造となっています。Sartorius AG、Danaher、Merck KGaA、Thermo Fisher Scientific, Inc.、富士フイルム株式会社、Lonzaなどの主要企業は、堅牢な製品ポートフォリオ、グローバルな流通能力、持続的な研究開発投資を通じて地位を確立している。これらの企業は、古典的培地や無血清培地から、ワクチン生産、バイオ医薬品、幹細胞研究、癌生物学などの応用を支える高度に専門化されたソリューションまで、多様な細胞培養培地を提供している。

一方、BD、STEMCELLテクノロジーズ、セルバイオロジクス社、プロモセル社などの企業は、研究者や臨床開発者の進化するニーズに応えるニッチ製品やカスタマイズされた培地ソリューションに焦点を当てることで、存在感を拡大している。彼らが重視する高性能で動物由来成分を含まず化学的に定義された培地は、様々な応用分野における規制対応や再現性の課題解決に貢献している。

競争の激しい細胞培養培地業界は、戦略的提携、技術的ブレークスルー、バイオプロセシングにおける自動化・規模化の潮流という三要素によって徐々に形作られつつある。細胞ベース療法、ワクチン生産、精密医療への需要は持続的であり、主要プレイヤーは「アクセス可能性」「費用対効果」「環境に配慮した生産」という普遍的課題に対応するため、計画の調整を進めている。革新性、責任ある調達、カスタマイズされた顧客ソリューションが、細胞培養培地産業の将来の進路を形作る主要因となり、ハイテク医療ソリューション開発の中心に位置づけるでしょう。

主要細胞培養培地企業:

以下は細胞培養培地市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しています。

- Sartorius AG

- Danaher

- Merck KGaA

- Thermo Fisher Scientific, Inc.

- FUJIFILM Corporation

- Lonza

- BD

- STEMCELL Technologies

- Cell Biologics, Inc.

- PromoCell GmbH

最近の動向

- 2025年5月、ドイツのPLバイオサイエンスは韓国のDewCell Biotherapeuticsと提携し、拡張可能な人工ヒト血小板溶解液を発表。これにより、世界の細胞治療市場向けに完全な動物由来成分フリーの細胞培養培地を提供開始。

- 2025年4月、Capricorn Scientificはトルコのflorabio ASと提携し、動物由来成分を含まない高収率細胞培養培地を発売した。この協業により、スケーラブルで定義済みの配合に関する専門知識が結集され、世界中のバイオテクノロジーおよびワクチン研究開発を支援している。

グローバル細胞培養培地市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新トレンド分析を提供する。グランドビューリサーチは、本レポートにおいて、製品、用途、タイプ、最終用途、地域に基づいてグローバル細胞培養培地市場レポートをセグメント化した。

- 製品別見通し(収益、百万米ドル、2021年~2033年)

- 無血清培地

- CHO培地

- BHK培地

- Vero培地

- HEK 293培地

- その他の無血清培地

- 従来型培地

- 幹細胞培養培地

- 間葉系幹細胞(MSCs)

- 造血幹細胞(HSCs)

- 誘導多能性幹細胞(iPS細胞)

- その他の幹細胞

- 免疫学用培地

- T細胞

- B細胞

- ナチュラルキラー(NK)細胞

- その他の免疫細胞

- 特殊培地

- 化学的に定義された培地

- その他の細胞培養培地

- 無血清培地

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- バイオ医薬品生産

- モノクローナル抗体

- ワクチン生産

- その他の治療用タンパク質

- 診断

- 薬剤スクリーニングおよび開発

- 組織工学および再生医療

- 細胞および遺伝子治療

- その他の組織工学および再生医療用途

- その他の用途

- バイオ医薬品生産

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 液体培地

- 半固体および固体培地

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 製薬・バイオテクノロジー企業

- 病院および診断検査室

- 研究機関および学術機関

- その他の最終用途

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 製品

1.2.2 用途

1.2.3 タイプ

1.2.4 最終用途

1.3 情報分析

1.4 市場構築とデータ可視化

1.5 データ検証と公開

1.6 情報調達

1.6.1. プライマリ調査

1.7. 情報またはデータ分析

1.8. 市場策定と検証

1.9. 市場モデル

1.10. 目的

第2章 概要

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 市場変数、動向、範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連市場展望

3.2. 市場動向と展望

3.3. 市場ダイナミクス

3.3.1. 市場推進要因影響分析

3.3.1.1. バイオシミラーおよび生物学的製剤の拡大

3.3.1.2. 幹細胞研究の成長

3.3.1.3. 細胞ベースワクチン向け新興細胞培養技術

3.3.2. 市場抑制要因の影響分析

3.3.2.1. 動物由来製品使用に関する倫理的問題

3.3.2.2. 厳格な規制ガイドライン

3.4. ビジネス環境分析

3.4.1. PESTLE分析

3.4.2. ポーターの5つの力分析

第4章 製品事業分析

4.1. 製品セグメントダッシュボード

4.2. グローバル細胞培養培地市場における製品別動向分析

4.3. グローバル細胞培養培地市場規模とトレンド分析(製品別、2021年~2033年、百万米ドル)

4.4. 無血清培地

4.4.1. 世界の無血清培地市場規模予測(2021年~2033年、百万米ドル)

4.4.2. CHO培地

4.4.2.1. 世界のCHO培地市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

4.4.3. HEK 293培地

4.4.3.1. 世界のHEK 293培地市場規模予測(2021年~2033年)(百万米ドル)

4.4.4. BHK培地

4.4.4.1. 世界のBHK培地市場規模予測(2021年~2033年)(百万米ドル)

4.4.5. ベロ培地

4.4.5.1. 世界のベロ培地市場規模予測(2021年~2033年) (百万米ドル)

4.4.6. その他の無血清培地

4.4.6.1. 世界のその他の無血清培地市場規模予測(2021年~2033年)(百万米ドル)

4.5. 従来型培地

4.5.1. 世界の従来型培地市場規模予測(2021年~2033年)(百万米ドル)

4.6. 幹細胞培養培地

4.6.1. 世界の幹細胞培養培地市場規模予測(2021年~2033年、百万米ドル)

4.6.2. 間葉系幹細胞(MSCs)

4.6.2.1. 間葉系幹細胞(MSCs)市場規模予測(2021年~2033年、百万米ドル)

4.6.3. 造血幹細胞(HSCs)

4.6.3.1. 造血幹細胞(HSCs)市場規模予測(2021年~2033年、百万米ドル)

4.6.4. 人工多能性幹細胞(iPSCs)

4.6.4.1. 誘導多能性幹細胞(iPS細胞)市場規模予測(2021年~2033年、百万米ドル)

4.6.5. その他の幹細胞

4.6.5.1. その他の幹細胞市場規模予測(2021年~2033年、百万米ドル)

4.7. 免疫学培地

4.7.1. 世界の免疫学メディア市場規模予測(2021年~2033年、百万米ドル)

4.7.2. T細胞

4.7.2.1. T細胞市場規模予測(2021年~2033年、百万米ドル)

4.7.3. B細胞

4.7.3.1. B細胞市場規模予測(2021年~2033年、百万米ドル)

4.7.4. ナチュラルキラー(NK)細胞

4.7.4.1. ナチュラルキラー(NK)細胞市場規模予測(2021年~2033年) (百万米ドル)

4.7.5. その他の免疫細胞

4.7.5.1. その他の免疫細胞市場規模予測(2021年~2033年、百万米ドル)

4.8. 化学的に定義された培地

4.8.1. 世界の化学的に定義された培地市場規模予測(2021年~2033年、百万米ドル)

4.9. 特殊培地

4.9.1. 世界の特殊培地市場規模予測(2021年~2033年、百万米ドル)

4.10. その他の細胞培養培地

4.10.1. 世界のその他の細胞培養培地市場規模予測(2021年~2033年、百万米ドル)

第5章 タイプ別事業分析

5.1. タイプ別セグメントダッシュボード

5.2. グローバル細胞培養培地市場タイプ別動向分析

5.3. グローバル細胞培養培地市場規模及びトレンド分析(タイプ別、2021年~2033年、百万米ドル)

5.4. 液体培地

5.4.1. 世界の液体培地市場規模予測(2021年~2033年、百万米ドル)

5.5. 半固形・固形培地

5.5.1. 世界の半固形・固形培地市場規模予測(2021年~2033年、百万米ドル)

第6章 用途別ビジネス分析

6.1. アプリケーションセグメントダッシュボード

6.2. グローバル細胞培養培地市場のアプリケーション別動向分析

6.3. アプリケーション別グローバル細胞培養培地市場規模とトレンド分析、2021年から2033年(百万米ドル)

6.4. バイオ医薬品生産

6.4.1. グローバルバイオ医薬品生産市場規模予測、2021年~2033年(百万米ドル)

6.4.2. モノクローナル抗体

6.4.2.1. グローバルモノクローナル抗体市場規模予測(2021-2033年、百万米ドル)

6.4.3. ワクチン生産

6.4.3.1. 世界のワクチン生産市場規模予測(2021年~2033年、百万米ドル)

6.4.4. その他の治療用タンパク質

6.4.4.1. 世界のその他の治療用タンパク質市場規模予測(2021年~2033年、百万米ドル)

6.5. 診断

6.5.1. 世界の診断市場規模予測(2021年~2033年、百万米ドル)

6.6. 薬剤スクリーニング・開発

6.6.1. 世界の薬剤スクリーニング・開発市場規模予測(2021年~2033年、百万米ドル)

6.7. 組織工学・再生医療

6.7.1. 世界の組織工学・再生医療市場規模予測(2021年~2033年、百万米ドル)

6.7.2. 細胞・遺伝子治療

6.7.2.1. 世界の細胞・遺伝子治療市場規模予測(2021年 – 2033年(百万米ドル)

6.7.3. その他の組織工学・再生医療

6.7.3.1. 世界のその他の組織工学・再生医療市場規模予測(2021年~2033年、百万米ドル)

6.8. その他の用途

6.8.1. 世界のその他の用途市場規模予測(2021年~2033年) (百万米ドル)

第7章 エンドユース別ビジネス分析

7.1. エンドユースセグメントダッシュボード

7.2. 世界の細胞培養培地市場におけるエンドユース別動向分析

7.3. エンドユース別世界の細胞培養培地市場規模とトレンド分析、2021年から2033年(百万米ドル)

7.4. 製薬・バイオテクノロジー企業

7.4.1. 世界の製薬・バイオテクノロジー企業市場規模予測(2021年~2033年)(百万米ドル)

7.5. 病院・診断検査機関

7.5.1. 世界の病院・診断検査機関市場規模予測(2021年~2033年)(百万米ドル)

7.6. 研究機関・学術機関

7.6.1. 世界の研究・学術機関市場規模予測(2021年~2033年、百万米ドル)

7.7. その他の最終用途

7.7.1. 世界のその他の最終用途市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

第8章 細胞培養培地市場:地域別推定値とトレンド分析、製品別、タイプ別、用途別、エンドユーザー別

8.1. 地域別ダッシュボード

8.2. 市場規模・予測およびトレンド分析、2021年から2033年

8.3. 北米

8.3.1. 北米細胞培養培地市場、2021年~2033年 (百万米ドル)

8.3.2. 米国

8.3.2.1. 主要国の動向

8.3.2.2. 競争状況

8.3.2.3. 規制枠組み

8.3.2.4. 米国細胞培養培地市場、2021年~2033年 (百万米ドル)

8.3.3. カナダ

8.3.3.1. 主要国の動向

8.3.3.2. 競争状況

8.3.3.3. 規制の枠組み

8.3.3.4. カナダ細胞培養培地市場、2021年~2033年(百万米ドル)

8.3.4. メキシコ

8.3.4.1. 主要国の動向

8.3.4.2. 競争状況

8.3.4.3. 規制枠組み

8.3.4.4. メキシコ細胞培養培地市場、2021年~2033年(百万米ドル)

8.4. ヨーロッパ

8.4.1. ヨーロッパ細胞培養培地市場、2021年~2033年(百万米ドル)

8.4.2. イギリス

8.4.2.1. 主要国の動向

8.4.2.2. 競争環境

8.4.2.3. 規制枠組み

8.4.2.4. イギリス細胞培養培地市場、2021年~2033年(百万米ドル)

8.4.3. ドイツ

8.4.3.1. 主要国の動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. ドイツ細胞培養培地市場、2021年~2033年(百万米ドル)

8.4.4. フランス

8.4.4.1. 主要国の動向

8.4.4.2. 競争状況

8.4.4.3. 規制枠組み

8.4.4.4. フランス細胞培養培地市場、2021年~2033年(百万米ドル)

8.4.5. イタリア

8.4.5.1. 主要国の動向

8.4.5.2. 競争状況

8.4.5.3. 規制枠組み

8.4.5.4. イタリア細胞培養培地市場、2021年~2033年(百万米ドル)

8.4.6. スペイン

8.4.6.1. 主要国の動向

8.4.6.2. 競争状況

8.4.6.3. 規制の枠組み

8.4.6.4. スペイン細胞培養培地市場、2021年~2033年(百万米ドル)

8.4.7. デンマーク

8.4.7.1. 主要国動向

8.4.7.2. 競争状況

8.4.7.3. 規制枠組み

8.4.7.4. デンマーク細胞培養培地市場、2021年~2033年(百万米ドル)

8.4.8. スウェーデン

8.4.8.1. 主要国の動向

8.4.8.2. 競争状況

8.4.8.3. 規制枠組み

8.4.8.4. スウェーデン細胞培養培地市場、2021年~2033年(百万米ドル)

8.4.9. ノルウェー

8.4.9.1. 主要国の動向

8.4.9.2. 競争状況

8.4.9.3. 規制の枠組み

8.4.9.4. ノルウェーの細胞培養培地市場、2021年~2033年(百万米ドル)

8.5. アジア太平洋

8.5.1. アジア太平洋地域における細胞培養培地市場、2021年~2033年(百万米ドル)

8.5.2. 日本

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制の枠組み

8.5.2.4. 日本の細胞培養培地市場、2021年~2033年(百万米ドル)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制の枠組み

8.5.3.4. 中国の細胞培養培地市場、2021年~2033年(百万米ドル)

8.5.4. インド

8.5.4.1. 主要国の動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. インド細胞培養培地市場、2021年~2033年(百万米ドル)

8.5.5. オーストラリア

8.5.5.1. 主要国の動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. オーストラリア細胞培養培地市場、2021年~2033年(百万米ドル)

8.5.6. タイ

8.5.6.1. 主要国の動向

8.5.6.2. 競争状況

8.5.6.3. 規制枠組み

8.5.6.4. タイの細胞培養培地市場、2021年~2033年(百万米ドル)

8.5.7. 韓国

8.5.7.1. 主要な国別動向

8.5.7.2. 競争状況

8.5.7.3. 規制枠組み

8.5.7.4. 韓国細胞培養培地市場、2021年~2033年(百万米ドル)

8.6. ラテンアメリカ

8.6.1. ラテンアメリカ細胞培養培地市場、2021年~2033年(百万米ドル)

8.6.2. ブラジル

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. ブラジル細胞培養培地市場、2021年~2033年(百万米ドル)

8.6.3. アルゼンチン

8.6.3.1. 主要国の動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. アルゼンチン細胞培養培地市場、2021年~2033年(百万米ドル)

8.7. 中東・アフリカ(MEA)

8.7.1. MEA細胞培養培地市場、2021年~2033年(百万米ドル)

8.7.2. 南アフリカ

8.7.2.1. 主要国の動向

8.7.2. 2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. 南アフリカ細胞培養培地市場、2021年~2033年(百万米ドル)

8.7.3. サウジアラビア

8.7.3.1. 主要国の動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. サウジアラビア細胞培養培地市場、2021年~2033年(百万米ドル)

8.7.4. アラブ首長国連邦

8.7.4.1. 主要国の動向

8.7.4.2. 競争状況

8.7.4.3. 規制枠組み

8.7.4.4. UAE細胞培養培地市場、2021年~2033年(百万米ドル)

8.7.5. クウェート

8.7.5.1. 主要国の動向

8.7.5.2. 競争状況

8.7.5.3. 規制枠組み

8.7.5.4. クウェート細胞培養培地市場、2021年~2033年(百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 戦略マッピング

9.3. 企業の市場ポジション分析、2025年

9.4. 企業プロファイル/リスト

9.4.1. Sartorius AG

9.4.1.1. 概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. ダナハー

9.4.2.1. 概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. メルク KGaA

9.4.3.1. 概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーキング

9.4.3.4. 戦略的取り組み

9.4.4. サーモフィッシャーサイエンティフィック社

9.4.4.1. 概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的取り組み

9.4.5. 富士フイルム株式会社

9.4.5.1. 概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的取り組み

9.4.6. ロンザ

9.4.6.1. 概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的取り組み

9.4.7. BD

9.4.7.1. 概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. STEMCELLテクノロジーズ

9.4.8.1. 概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーキング

9.4.8.4. 戦略的イニシアチブ

9.4.9. セルバイオロジクス社

9.4.9.1. 概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーキング

9.4.9.4. 戦略的イニシアチブ

9.4.10. PromoCell GmbH

9.4.10.1. 概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的イニシアチブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表4 世界の細胞培養培地市場、タイプ別、2021年~2033年 (百万米ドル)

表5 用途別グローバル細胞培養培地市場、2021年~2033年 (百万米ドル)

表6 最終用途別グローバル細胞培養培地市場、2021年~2033年 (百万米ドル)

表7 地域別グローバル細胞培養培地市場、2021年~2033年 (百万米ドル)

表8 北米細胞培養培地市場、国別、2021年~2033年 (百万米ドル)

表9 北米細胞培養培地市場、製品別、2021年~2033年 (百万米ドル)

表10 北米細胞培養培地市場、タイプ別、2021年~2033年 (百万米ドル)

表11 北米細胞培養培地市場、用途別、2021年~2033年 (百万米ドル)

表12 北米細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表13 米国細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表14 米国細胞培養培地市場、タイプ別、2021年~2033年(百万米ドル)

表15 米国細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表16 米国細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表17 カナダ細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表18 カナダ細胞培養培地市場、種類別、2021年~2033年(百万米ドル)

表19 カナダ細胞培養培地市場、用途別、2021年~2033年 (百万米ドル)

表20 カナダ細胞培養培地市場、最終用途別、2021年~2033年 (百万米ドル)

表21 メキシコ細胞培養培地市場、製品別、2021年~2033年 (百万米ドル)

表22 メキシコ細胞培養培地市場、タイプ別、2021年~2033年 (百万米ドル)

表23 メキシコ細胞培養培地市場、用途別、2021年~2033年 (百万米ドル)

表24 メキシコ細胞培養培地市場、最終用途別、2021年~2033年 (百万米ドル)

表25 欧州細胞培養培地市場、国別、2021年~2033年 (百万米ドル)

表26 欧州細胞培養培地市場、製品別、2021年~2033年 (百万米ドル)

表27 欧州細胞培養培地市場、種類別、2021年~2033年 (百万米ドル)

表28 欧州細胞培養培地市場、用途別、2021年~2033年 (百万米ドル)

表29 欧州細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表30 ドイツ細胞培養培地市場、製品別、2021年~2033年 (百万米ドル)

表31 ドイツ細胞培養培地市場、種類別、2021年~2033年(百万米ドル)

表32 ドイツ細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表33 ドイツ細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表34 イギリス細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表35 イギリス細胞培養培地市場、種類別、2021年~2033年(百万米ドル)

表36 イギリス細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表37 英国細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表38 フランス細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表39 フランス細胞培養培地市場、タイプ別、2021年~2033年(百万米ドル)

表 40 フランス細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表 41 フランス細胞培養培地市場、最終用途別、2021年~2033年 (百万米ドル)

表42 イタリア細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表43 イタリア細胞培養培地市場、タイプ別、2021年~2033年(百万米ドル)

表44 イタリア細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表45 イタリア細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表46 スペイン細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表 47 スペインの細胞培養培地市場、タイプ別、2021年~2033年(百万米ドル)

表 48 スペインの細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表 49 スペインの細胞培養培地市場、最終用途別、2021年~2033年 (百万米ドル)

表50 デンマーク細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表51 デンマーク細胞培養培地市場、種類別、2021年~2033年(百万米ドル)

表52 デンマーク細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表53 デンマーク細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表54 ノルウェー細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表55 ノルウェー細胞培養培地市場、タイプ別、2021年~2033年(百万米ドル)

表56 ノルウェー細胞培養培地市場、 用途別、2021年~2033年(百万米ドル)

表57 ノルウェー細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表58 スウェーデン細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表59 スウェーデン細胞培養培地市場、 タイプ別、2021年~2033年(百万米ドル)

表60 スウェーデン細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表61 スウェーデン細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表62 アジア太平洋地域 細胞培養培地市場、国別、2021年~2033年(百万米ドル)

表63 アジア太平洋地域 細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表64 アジア太平洋地域 細胞培養培地市場、タイプ別、2021年~2033年(百万米ドル)

表 65 アジア太平洋地域の細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表 66 アジア太平洋地域の細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表 67 中国の細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表 68 中国の細胞培養培地市場、タイプ別、2021年~2033年(百万米ドル)

表 69 中国の細胞培養培地市場、用途別、2021年~2033年 (百万米ドル)

表70 中国細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表71 日本細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表72 日本細胞培養培地市場、タイプ別、2021年~2033年(百万米ドル)

表 73 日本の細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表 74 日本の細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表75 インド細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表76 インド細胞培養培地市場、 タイプ別、2021年~2033年(百万米ドル)

表77 インド細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表78 インド細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表79 韓国の細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表80 韓国の細胞培養培地市場、種類別、2021年~2033年 (百万米ドル)

表81 韓国細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表82 韓国細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表83 オーストラリア細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表84 オーストラリア細胞培養培地市場、種類別、2021年~2033年(百万米ドル)

表85 オーストラリア細胞培養培地市場、用途別、2021年 – 2033年(百万米ドル)

表86 オーストラリア細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表87 タイ細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表88 タイ細胞培養培地市場、タイプ別、2021年~2033年(百万米ドル)

表89 タイ 細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表90 タイ 細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表91 ラテンアメリカ 細胞培養培地市場、国別、2021年~2033年(百万米ドル)

表92 ラテンアメリカ細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表93 ラテンアメリカ細胞培養培地市場、タイプ別、2021年~2033年(百万米ドル)

表94 ラテンアメリカ細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表95 ラテンアメリカ細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表96 ブラジル細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表97 ブラジル細胞培養培地市場、タイプ別、2021年~2033年(百万米ドル)

表98 ブラジル細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表99 ブラジル細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表100 アルゼンチン細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表101 アルゼンチン細胞培養培地市場、タイプ別、2021年~2033年(百万米ドル)

表102 アルゼンチン細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表103 アルゼンチン細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表104 中東・アフリカ細胞培養培地市場、国別、2021年~2033年(百万米ドル)

表105 中東・アフリカ細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表106 中東・アフリカ細胞培養培地市場、種類別、2021年~2033年(百万米ドル)

表107 中東・アフリカ 細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表108 中東・アフリカ 細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表109 南アフリカ 細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表110 南アフリカ 細胞培養培地市場、種類別、2021年~2033年(百万米ドル)

表111 南アフリカ 細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表112 南アフリカ 細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表113 サウジアラビア 細胞培養培地市場、製品別、2021年~2033年(百万米ドル)

表114 サウジアラビア 細胞培養培地市場、タイプ別、2021年~2033年 (百万米ドル)

表115 サウジアラビア細胞培養培地市場、用途別、2021年~2033年 (百万米ドル)

表116 サウジアラビア細胞培養培地市場、最終用途別、2021年~2033年 (百万米ドル)

表117 UAE細胞培養培地市場、製品別、2021年~2033年 (百万米ドル)

表118 アラブ首長国連邦(UAE)細胞培養培地市場、種類別、2021年~2033年 (百万米ドル)

表119 アラブ首長国連邦(UAE)細胞培養培地市場、用途別、2021年~2033年 (百万米ドル)

表120 アラブ首長国連邦(UAE)細胞培養培地市場、最終用途別、2021年~2033年 (百万米ドル)

表121 クウェート細胞培養培地市場、製品別、2021年~2033年 (百万米ドル)

表122 クウェート細胞培養培地市場、種類別、2021年~2033年 (百万米ドル)

表123 クウェート細胞培養培地市場、用途別、2021年~2033年 (百万米ドル)

表124 クウェート細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場策定と検証

図7 細胞培養培地、市場セグメンテーション

図8 市場スナップショット、2025年

図9 市場動向と展望

図10 市場推進要因の関連性分析(現在および将来の影響)

図11 市場抑制要因の関連性分析(現在および将来の影響)

図12 PESTLE分析

図13 ポーターの5つの力分析

図14 世界の細胞培養培地市場:製品動向分析

図15 血清フリー培地の世界細胞培養培地市場、2021年~2033年(百万米ドル)

図16 従来型培地の世界細胞培養培地市場、2021年~2033年(百万米ドル)

図17 幹細胞培養培地の世界細胞培養培地市場、2021年~2033年(百万米ドル)

図18 特殊培地の世界細胞培養培地市場、2021年~2033年(百万米ドル)

図19 免疫学培地の世界細胞培養培地市場、2021年~2033年(百万米ドル)

図20 化学的に定義された培地の世界細胞培養培地市場、2021年~2033年 (百万米ドル)

図21 その他の細胞培養培地の世界市場規模、2021年~2033年 (百万米ドル)

図22 世界の細胞培養培地市場:タイプ別動向分析

図23 世界の液体培地市場、2021年~2033年(百万米ドル)

図24 世界の半固体および固体培地市場、2021年~2033年(百万米ドル)

図 25 世界の細胞培養培地市場:用途別動向分析

図 26 バイオ医薬品生産向け世界の細胞培養培地市場、2021年~2033年(百万米ドル)

図 27 診断向け世界の細胞培養培地市場、2021年~2033年 (百万米ドル)

図28 薬剤スクリーニング・開発向けグローバル細胞培養培地市場

図29 組織工学・再生医療向けグローバル細胞培養培地市場

図30 その他用途向けグローバル細胞培養培地市場

図31 グローバル細胞培養培地市場:最終用途別動向分析

図32 製薬・バイオテクノロジー企業向け世界細胞培養培地市場、2021年~2033年(百万米ドル)

図33 病院・診断検査室向け世界細胞培養培地市場、2021年~2033年(百万米ドル)

図34 研究機関向けグローバル細胞培養培地市場、2021-2033年(百万米ドル)

図35 その他用途向けグローバル細胞培養培地市場、2021-2033年(百万米ドル)

図36 地域別市場:主要ポイント

図37 地域別見通し、2025年及び2033年

図38 世界の細胞培養培地市場:地域別動向分析

図39 北米の細胞培養培地市場、2021年~2033年(百万米ドル)

図40 米国の細胞培養培地市場、2021年~2033年(百万米ドル)

図41 カナダの細胞培養培地市場、2021年~2033年 (百万米ドル)

図42 メキシコ細胞培養培地市場、2021年~2033年 (百万米ドル)

図43 欧州細胞培養培地市場、2021年~2033年 (百万米ドル)

図44 ドイツ細胞培養培地市場、2021年~2033年(百万米ドル)

図45 英国細胞培養培地市場、2021年~2033年(百万米ドル)

図46 フランス細胞培養培地市場、2021年~2033年(百万米ドル)

図 47 イタリアの細胞培養培地市場、2021年~2033年(百万米ドル)

図 48 スペインの細胞培養培地市場、2021年~2033年(百万米ドル)

図 49 デンマークの細胞培養培地市場、2021年~2033年(百万米ドル)

図 50 スウェーデン細胞培養培地市場、2021年~2033年(百万米ドル)

図51 ノルウェー細胞培養培地市場、2021年~2033年(百万米ドル)

図52 アジア太平洋地域細胞培養培地市場、2021年~2033年 (百万米ドル)

図53 日本の細胞培養培地市場、2021年~2033年(百万米ドル)

図54 中国の細胞培養培地市場、2021年~2033年(百万米ドル)

図55 インドの細胞培養培地市場、2021年~2033年(百万米ドル)

図56 韓国の細胞培養培地市場、2021年~2033年(百万米ドル)

図57 オーストラリアの細胞培養培地市場、2021年~2033年 (百万米ドル)

図58 タイの細胞培養培地市場、2021年~2033年(百万米ドル)

図59 ラテンアメリカの細胞培養培地市場、2021年~2033年(百万米ドル)

図60 ブラジルの細胞培養培地市場、2021年~2033年 (百万米ドル)

図61 アルゼンチン細胞培養培地市場、2021年~2033年 (百万米ドル)

図62 中東・アフリカ細胞培養培地市場、2021年~2033年 (百万米ドル)

図63 南アフリカ細胞培養培地市場、2021年~2033年 (百万米ドル)

図 64 サウジアラビアの細胞培養培地市場、2021年~2033年(百万米ドル)

図 65 アラブ首長国連邦の細胞培養培地市場、2021年~2033年(百万米ドル)

図 66 クウェートの細胞培養培地市場、2021年~2033年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/