主要市場動向とインサイト

- 北米は2025年に41.21%という最大の収益シェアで、世界のマイクロキャリア市場を支配した。

- 米国のマイクロキャリア産業は、2025年に北米で最大の市場収益シェアを占めた。

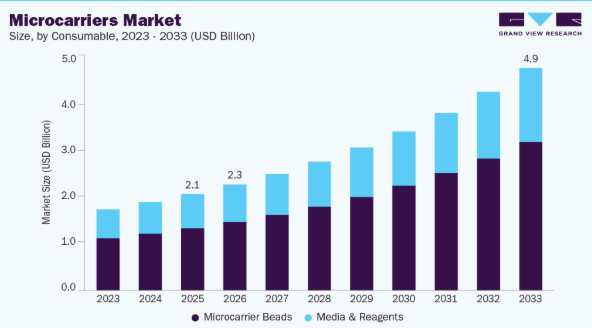

- 消耗品別では、マイクロキャリアビーズセグメントが2025年に最大の市場収益シェアを占めた。

- 用途別では、バイオ医薬品生産セグメントが2025年に最大の市場収益シェアを占めた。

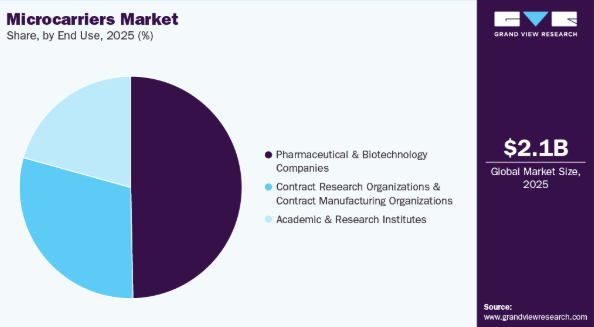

- 最終用途別では、製薬・バイオテクノロジーセグメントが2025年に最大の市場収益シェアを占めました。

市場規模と予測

2025年市場規模:21億3000万米ドル

2033年予測市場規模:48億9000万米ドル

CAGR(2026-2033年):11.18%

- 北米:2025年時点で最大の市場

- アジア太平洋地域:最も急速に成長する市場

例えば、2024年5月、ザルトリウスとサノフィは、下流バイオプロセス操作を合理化・最適化し、バイオ医薬品の生産効率と生産性を向上させるプラットフォームの開発・商業化で提携した。これは、より高度なマイクロキャリアベースのバイオプロセス技術の開発につながる可能性がある。

細胞ベース療法および再生医療の需要増加

細胞ベース療法および再生医療の採用加速は、世界のマイクロキャリア産業の主要な成長ドライバーである。慢性疾患、がん、心血管疾患、遺伝性疾患の増加に伴い、従来の医薬品を超えた先進的な治療アプローチの必要性が高まっている。幹細胞療法、免疫療法、組織工学ソリューションを含む細胞療法には、付着細胞の増殖のための堅牢かつ拡張可能なプラットフォームが求められる。マイクロキャリアはバイオリアクター内での高密度細胞増殖を可能にする上で重要な役割を果たし、臨床規模および商業規模の製造において不可欠である。

世界のバイオ医薬品産業が個別化医療および精密医療へ移行する中、大規模で再現性が高く費用対効果に優れた細胞増殖技術の需要は増加の一途をたどっている。再生医療の応用分野、特に整形外科、神経学、腫瘍学では、高品質な細胞の効率的な生産が極めて重要である。マイクロキャリアは、細胞付着のための表面積を拡大し、収量を向上させ、制御されたスケールアップを可能にすることで、これらの要件を支える。このスケーラビリティの優位性は、複数の細胞ベース療法が初期段階の試験から後期臨床開発・商業化へ移行する中で特に重要である。

さらに、製薬企業、バイオテクノロジー企業、研究機関による細胞療法パイプラインへの投資拡大が、マイクロキャリアの長期的な需要見通しを強化している。北米、欧州、アジア太平洋などの主要市場における先進的治療法への政府資金支援策や規制面での後押しも、技術導入を加速させている。再生医療の治療範囲が拡大し続ける中、マイクロキャリアは上流工程の細胞培養プロセスにおける基盤的構成要素であり続け、次世代細胞ベース治療の商業的実現可能性を直接支えるでしょう。

細胞・遺伝子治療の承認増加

細胞・遺伝子治療に対する規制当局の承認件数増加は、臨床開発段階から商業規模製造への移行を大幅に加速させ、マイクロキャリアの需要を牽引しています。米国FDA、欧州EMA、アジア太平洋地域の規制機関を含む主要規制当局でより先進的な治療法が承認されるにつれ、バイオ医薬品メーカーは厳格な品質・コンプライアンス基準を維持しつつ生産を迅速にスケールアップすることが求められています。マイクロキャリアは付着細胞の大規模効率的培養を可能にし、商業供給に必要な安定した収量とプロセスの再現性を支えます。

さらに、規制の進展は、マイクロキャリアが重要な運用役割を担うシングルユースバイオリアクターや自動化細胞培養システムを含む製造インフラへの資本投資増加を促進している。承認済み治療法の商業生産への移行は、マイクロキャリアベンダーとの長期供給契約を推進し、CDMO全体での採用拡大を促している。先進治療法に対する規制の勢いが継続的に強まる中、マイクロキャリア業界は拡大する商業生産量に支えられ、持続的な成長が見込まれる。

市場集中度と特性

表面化学、異種由来成分フリーおよび動物由来成分フリー製剤の急速な進歩、ならびに細胞・遺伝子治療向けスケーラブルな細胞培養システムへの需要拡大により、マイクロキャリア業界の革新度は高い水準にある。細胞付着効率の向上、収量最適化、規制順守に向けた継続的な製品改良に加え、再生医療やウイルスベクター製造分野での採用拡大が、高い革新強度を支える主要な推進力となっている。

マイクロキャリア業界におけるM&A活動の水準は、バイオプロセシングポートフォリオの強化、細胞・遺伝子治療能力の拡大、地理的範囲の拡大を目的とした戦略的買収によって推進されている。大手ライフサイエンス企業は、先進的な表面改質技術、シングルユースソリューション、用途特化型マイクロキャリアプラットフォームへのアクセスを得るため、ニッチ技術プロバイダーを選別的に買収しており、これが長期的な成長と競争的ポジショニングを支えている。

規制がマイクロキャリア産業に与える影響は大きい。細胞・遺伝子治療製造に使用される製品は、厳格な品質・安全性・トレーサビリティ基準への適合が必須である。異種由来物質不使用材料、GMP準拠、プロセスバリデーションに関する規制要件はイノベーションを促進する一方、参入障壁を高めている。同時に、先進治療法に対する迅速な規制承認が、マイクロキャリアの商業規模導入を後押ししている。

マイクロキャリア業界における製品拡充は、細胞・遺伝子治療、ワクチン生産、再生医療向けに設計された異種由来成分フリー、動物由来成分フリー、用途特化型マイクロキャリアの継続的な投入によって推進されている。各社は、細胞付着効率、スケーラビリティ、規制順守性を向上させるため、表面改質型や即使用可能なバリエーションで製品ポートフォリオを積極的に拡大しており、臨床製造と商業製造の両方におけるより広範な採用を支えている。

マイクロキャリア産業の地域的拡大は、アジア太平洋、ラテンアメリカ、中東におけるバイオ医薬品製造と細胞治療研究の急速な成長によって推進されている。主要企業は、市場アクセス強化、サプライチェーンリスク低減、新興経済国における臨床試験活動の増加とCDMO拡大の機会活用を目的として、現地製造拠点、流通パートナーシップ、アプリケーションサポートセンターの設立を進めている。

消耗品インサイト

2025年時点でマイクロキャリアビーズセグメントが最大の市場収益シェアを占めた。細胞培養におけるマイクロキャリアビーズの用途拡大が市場最高収益創出に寄与している。細胞生物学研究の増加、再生医療・バイオ医薬品への需要拡大、多様な用途に対応可能な各種マイクロキャリアビーズの存在が、著しい市場成長の要因である。

主要市場プレイヤーによる豊富な製品提供とマイクロキャリア技術の継続的開発が新たな収益機会を創出し、新規製品の発売につながっている。Sartorius AGなどの企業は、付着性細胞培養向けに動物由来成分を含まず動物性タンパク質でコーティングされたマイクロキャリアビーズを提供している。これによりマイクロキャリアビーズは多様なプロセスや研究で幅広く活用可能となり、セグメントの収益創出をさらに拡大している。

アプリケーションインサイト

2025年にはバイオ医薬品生産セグメントが最大の市場収益シェアを占めました。これは感染症・遺伝性疾患の増加、がん発生率の上昇により、安全かつ効果的な医薬品や治療法の生産需要が高まっているためです。バイオ医薬品企業は需要拡大に対応すべく、生産能力と製品ラインの拡充を進めています。例えば2022年8月、韓国系ヘルスケア企業セルトリオン社は、欧州委員会が同社のベバシズマブバイオシミラー「ベグゼルマ」を膠芽腫、大腸癌など特定癌種の治療薬として承認したと発表した。この3つ目のバイオシミラー承認により、同社は欧州向け腫瘍治療ポートフォリオを拡充した。

再生医療分野は予測期間中、最も高いCAGRで成長すると見込まれている。この分野は、慢性疾患の増加、幹細胞研究の進展、個別化医療ソリューションへの需要拡大によって牽引されている。マイクロキャリア市場における応用動向は、標的療法と組織再生を強化する再生医療原理を活用した革新的薬物送達システムの開発に焦点が当てられている。例えば2023年3月、ハイペリオン・ドラッグ・ディスカバリー株式会社(HDD)と大日本印刷株式会社(DNP)は東京で共同研究を実施し、細胞培養プロセスにおける足場用可溶性マイクロキャリアを開発した。これらのキャリアは再生医療、遺伝子治療、エクソソーム、バイオ医薬品、培養肉に応用可能である。

エンドユースインサイト

2025年には、製薬・バイオテクノロジー企業セグメントが49.69%という最大の収益シェアで市場をリードしました。マイクロキャリア産業は、主にモノクローナル抗体、細胞ベースワクチン、遺伝子治療を含むバイオロジクスの拡張性と効率性を兼ね備えた生産需要の高まりにより、製薬・バイオテクノロジー企業向けの複数の主要要因によって牽引されている。これらの企業が大規模バイオ製造のための細胞培養システムへの投資を拡大するにつれ、マイクロキャリアは付着細胞の増殖に不可欠となり、バイオリアクター内での高密度培養を支える費用対効果の高いソリューションを提供している。

再生医療と幹細胞研究の進展もマイクロキャリア導入を促進し、製薬・バイオ企業は細胞療法などの治療用細胞を生産可能にしています。さらに、バイオプロセスにおける工程最適化と自動化への注力が、安定した生産収量を可能にするマイクロキャリア技術の需要を牽引し、次世代バイオ医薬品と個別化医療の開発・商業化をさらに支援しています。

学術・研究機関セグメントは、実験実施、データ分析、革新的ソリューション開発のための高度なツール需要により、予測期間で最速のCAGR成長が見込まれる。これらの機関では、顕微鏡検査、細胞操作、薬物送達システム、ナノテクノロジー研究など多様な用途でマイクロキャリアが必要とされる。高度な機能を備えた高精度機器への需要が、学術・研究環境におけるマイクロキャリア導入を促進している。

地域別インサイト

北米は2025年に41.21%という最大の収益シェアで世界のマイクロキャリア市場を支配した。同地域では慢性疾患や感染症が急増しており、高度な医療治療が必要とされている。この高まる健康懸念が、個々の患者のニーズに応える個別化医療の需要増加につながっている。例えば米国FDAは、現在の臨床成功率と製品パイプラインを踏まえ、2025年までに年間10~20件の細胞・遺伝子治療製品の承認を開始すると予測している。また2021年11月のファクトシートによれば、米国FDAは約621の生物学的製品が認可済みと発表している。継続的な製品承認とバイオ製造市場の成長が、北米におけるマイクロキャリア産業の存在感を高めています。

米国マイクロキャリア市場の動向

米国のマイクロキャリア市場は2025年に北米最大の市場収益シェアを占め、予測期間中に急速な成長が見込まれています。この成長の背景には、細胞ベースワクチン製造におけるマイクロキャリアの利用拡大、マイクロキャリアを用いた細胞生産を支える技術の進歩、細胞・遺伝子治療研究への投資増加、シングルユース技術への選好、バイオ医薬品生産のための研究開発費の増加などが挙げられる。例えば、2023年8月にはアステラス製薬株式会社とポセイドア・セラピューティクス社が戦略的提携を発表。これはポセイドア社のがん細胞治療推進を支援するものであり、慢性疾患症例の増加や各種細胞・遺伝子治療の承認により米国でマイクロキャリア需要が高まっていることを反映している。

欧州マイクロキャリア市場動向

欧州のマイクロキャリア市場は、細胞培養プロセスにおける先進技術の採用拡大を原動力に、大きな成長機会を呈している。バイオ医薬品、遺伝子治療、再生医療への需要増加が効率的な細胞培養ソリューションの必要性を牽引している。さらに、3D細胞培養技術の出現とモノクローナル抗体およびバイオシミラーへの需要拡大が市場拡大の見通しをもたらしている。

英国マイクロキャリア市場は予測期間中に著しいCAGRで成長すると見込まれる。細胞・遺伝子治療研究への多額の投資、細胞ベースワクチン製造におけるマイクロキャリア採用の増加、マイクロキャリアを用いた細胞生産技術の進歩、バイオ医薬品製造における研究開発費の増加、使い捨て技術への選好が英国市場を形成している。3次元細胞培養の需要増加、モノクローナル抗体(mAbs)およびバイオシミラーの需要拡大、ならびに英国の影響圏内における新興経済国の高い成長可能性から機会が生まれている。

ドイツのマイクロキャリア市場は、特にバイオ医薬品および細胞培養技術に関連する分野において、強固な研究開発能力で知られている。ドイツにおける研究開発活動の増加と技術革新が市場の成長に寄与している。世界的なマイクロキャリア産業を牽引する重要なトレンドであるシングルユース技術の採用は、ドイツでも確認されている。培地や試薬などの消耗品を含む細胞培養におけるシングルユース技術への移行は、マイクロキャリア産業内の成長を促進している。

アジア太平洋地域のマイクロキャリア市場動向

アジア太平洋地域のマイクロキャリア市場は、主に国内市場におけるバイオ医薬品需要の増加と経済成長、そして世界最高の高齢者人口に支えられています。さらに、数多くのアジアの現地企業や国際企業が、この地域に様々な最先端バイオプロセス施設を設立しています。例えば2024年3月、ミリポアシグマは韓国に新たなバイオプロセス施設を設立するため、3億ユーロ(3億4968万米ドル)という巨額の投資を発表した。この最先端施設はアジア太平洋地域におけるバイオ医薬品需要の増加に対応し、バイオテクノロジー企業や製薬企業に包括的な支援を提供する。

日本のマイクロキャリア市場は、いくつかの主要要因に牽引され著しい成長を遂げている。細胞ベース療法の需要増加が市場拡大の主要な触媒となっている。細胞培養技術は細胞療法の生産に不可欠であり、細胞増殖のための三次元環境を提供するマイクロキャリアの必要性が急増している。個別化医療への注力と革新的な細胞ベース療法の開発が、予測期間中に日本の市場成長をさらに促進すると予想される。

中国におけるマイクロキャリア市場は著しい成長を遂げており、上昇傾向が継続すると予想される。中国市場の動向は、細胞・遺伝子治療研究への投資増加、マイクロキャリアベースの細胞生産を支える技術進歩、バイオ医薬品生産需要の拡大など様々な要因の影響を受けている。例えば2023年7月には、効率性と拡張性を高めるため、3D製造プラットフォームとマイクロキャリア技術を活用し、中国における細胞・遺伝子治療の生産が拡大された。

ラテンアメリカにおけるマイクロキャリア市場の動向

ラテンアメリカのマイクロキャリア市場は、医療セクターの成長と慢性疾患の増加に牽引されたバイオ医薬品および細胞療法の需要増により支えられている。マイクロキャリア技術の進歩、研究開発活動の活発化、政府支援が市場成長をさらに促進している。さらに、シングルユース技術への選好が、地域全体のバイオプロセス応用におけるマイクロキャリア導入を促進している。

ブラジルにおけるマイクロキャリア市場は、予測期間中に著しいCAGRで成長すると見込まれています。ブラジル市場の動向は広範な世界的な傾向と一致していますが、ブラジルのバイオ医薬品および研究環境に関連する特定の要因の影響も受ける可能性があります。これらの傾向には、細胞生産におけるマイクロキャリアの採用率、シングルユース技術への選好、細胞・遺伝子治療研究への多額の投資が含まれます。

中東・アフリカ地域におけるマイクロキャリア市場の動向

中東・アフリカ地域のマイクロキャリア市場は、成長を続けるバイオ医薬品産業と、地域全体での細胞・遺伝子治療への需要増加によって牽引されている。マイクロキャリア技術の進歩に加え、研究開発活動の活発化や政府主導の施策が市場の拡大に寄与している。

アラブ首長国連邦(UAE)のマイクロキャリア市場は、投資拡大と政府施策に後押しされたバイオ医薬品・医療セクターの拡大により成長している。細胞ベース療法やワクチンへの需要増加、およびマイクロキャリア技術の進歩が、市場のさらなる拡大を推進している。

主要マイクロキャリア企業インサイト

世界のマイクロキャリア業界は中程度の集中化が進んでおり、確立されたライフサイエンス企業と専門的なバイオプロセシングソリューションプロバイダーが、医薬品製造、細胞療法、ワクチン生産アプリケーション分野で競合している。主要プレイヤーは、広範な製品ポートフォリオ、グローバルな流通ネットワーク、強力な技術サポート能力を通じて市場での地位を強化している。市場リーダーは、バイオ医薬品メーカーや受託開発製造機関(CDMO)との長期的な関係から恩恵を受けており、これにより上流工程の細胞培養ワークフロー全体で安定した需要が確保されている。

Cytiva、Merck KGaA、Thermo Fisher Scientific Inc. は、2024年の世界収益において合わせて大きなシェアを占めている。これらの企業は、特に付着性幹細胞やワクチン生産細胞株向けに最適化された、高密度細胞増殖用合成・生物学的コーティングマイクロキャリアの継続的革新を通じて市場を支配している。Sartorius AGとDanaher Corporationも、バイオプロセス機器、消耗品、統合細胞培養プラットフォームにおける強力な存在感に支えられ、顕著な市場シェアを保持している。

コーニング・インコーポレイテッド、ポール・コーポレーション、ロンザ・グループ、エッペンドルフSE&Co. KGなどの新興・中堅企業は、ウイルスベクター生産や再生医療を含む先進治療薬向けの用途特化型マイクロキャリアを投入し、事業基盤を拡大している。これらの企業は、臨床・商業生産における規制要件とスケーラビリティ要件を満たすため、表面化学修飾、動物由来成分フリー製剤、バッチ間再現性の向上に注力している。

生産能力拡張、ライセンス提携、ポートフォリオ買収といった戦略的展開は、競争優位性の確保において依然として中核をなす。複数の企業は、シングルユースバイオプロセシングへの需要増に対応するため、持続可能な製造プロセスや即用型マイクロキャリアシステムへの投資も進めている。細胞ベース療法が臨床試験から商業規模生産へ移行する中、多国籍企業と専門的イノベーター双方が、性能効率、規制順守、カスタマイズ能力による差別化を追求し、競争環境はさらに激化すると予想される。

主要マイクロキャリア企業:

以下はマイクロキャリア市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

- Thermo Fisher Scientific, Inc.

- Merck KGaA

- Danaher Corporation

- Sartorius AG

- Corning Incorporated

- Eppendorf SE

- Bio-Rad Laboratories, Inc.

- HiMedia Laboratories Pvt. Ltd.

- denovoMATRIX GmbH

最近の動向

- 2023年10月、東京都千代田区に本社を置くクラレ株式会社(代表取締役社長:川原仁)は、再生医療分野の細胞培養用PVAハイドロゲルマイクロキャリアを開発した。この先駆的な製品は2024年1月に日本国内で発売予定であり、その後米国をはじめとする世界市場への展開が計画されている。

- 2023年10月、細胞培養アプリケーション向け革新的ソリューションを専門とするバイオテクノロジー企業Semarionは、SemaCyteマイクロキャリアプラットフォームのアーリーアダプタープログラムを発表した。このプログラムは、科学・研究コミュニティの早期導入者層に新マイクロキャリアプラットフォームを紹介・普及させることを目的としている。

- 2023年6月、帝人グループで繊維・製品加工を専門とする帝人フロンティア株式会社は、迅速・大規模・高品質な細胞培養を促進する新開発の不織布マイクロキャリアを発表した。これらのマイクロキャリアは様々な細胞種に対する支持構造として機能し、三次元での付着と増殖を促進する。

グローバルマイクロキャリア市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供する。グランドビューリサーチは、本レポートにおいて、消耗品、用途、最終用途、地域に基づいてグローバルマイクロキャリア市場レポートをセグメント化した:

- 消耗品別展望(収益、百万米ドル、2021年~2033年)

- 培地・試薬

- マイクロキャリアビーズ

- コラーゲン被覆ビーズ

- カチオン性ビーズ

- タンパク質被覆ビーズ

- 未処理ビーズ

- その他

- 用途別展望(収益、百万米ドル、2021年~2033年)

- バイオ医薬品生産

- ワクチン生産

- 治療薬生産

- 再生医療

- バイオ医薬品生産

- 最終用途別展望(収益、百万米ドル、2021年~2033年)

- 製薬・バイオテクノロジー企業

- CRO(受託研究機関)およびCMO(受託製造機関)

- 学術・研究機関

- 地域別 展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 消耗品

1.2.2 用途

1.2.3 最終用途

1.3 情報分析

1.4 市場構築とデータ可視化

1.5 データ検証と公開

1.6 情報調達

1.7 プライマリ調査

1.8 情報またはデータ分析

1.9. 市場策定と検証

1.10. 市場モデル

1.11. 目的

第2章 概要

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 マイクロキャリア市場変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 細胞ベースのワクチン・治療薬に対する高い需要

3.2.1.2. 慢性疾患・障害の発生率上昇

3.2.1.3. 革新的治療法開発への投資増加

3.2.1.4. 細胞生物学研究における近年の技術進歩

3.2.2. 市場抑制要因分析

3.2.2.1. 細胞ベースの医薬品・治療法研究の高コスト

3.2.2.2. 下流工程の高コスト

3.3. 業界分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. PESTEL分析

第4章 マイクロキャリア市場:消耗品予測とトレンド分析

4.1. 消耗品動向分析と市場シェア、2025年及び2033年

4.2. 消耗品別マイクロキャリア市場規模予測、2021年~2033年(百万米ドル)

4.3. 培地および試薬

4.3.1. 培地および試薬市場規模予測、2021年~2033年(百万米ドル)

4.4. マイクロキャリアビーズ

4.4.1. マイクロキャリアビーズ市場規模予測(2021年~2033年、百万米ドル)

4.4.2. コラーゲンコーティングビーズ

4.4.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4.3. カチオン性ビーズ

4.4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4.4. タンパク質コーティングビーズ

4.4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4.5. 未処理ビーズ

4.4.5.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4.6. その他

4.4.6.1. 市場規模予測(2021年~2033年 (百万米ドル)

第5章 マイクロキャリア市場:用途別推定値とトレンド分析

5.1. 用途別動向分析と市場シェア、2025年および2033年

5.2. 用途別マイクロキャリア市場推定値と予測、2021年から2033年(百万米ドル)

5.3. バイオ医薬品製造

5.3.1. バイオ医薬品生産市場規模と予測、2021年~2033年(百万米ドル)

5.3.2. ワクチン生産

5.3.2.1. 市場規模と予測、2021年~2033年(百万米ドル)

5.3.3. 治療薬生産

5.3.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4. 再生医療

5.4.1. 再生医療市場規模予測(2021年~2033年、百万米ドル)

第6章 マイクロキャリア市場:最終用途別推定値とトレンド分析

6.1. 最終用途別動向分析と市場シェア、2025年および2033年

6.2. 最終用途別マイクロキャリア市場推定値と予測、2021年から2033年(百万米ドル)

6.3. 製薬・バイオテクノロジー企業

6.3.1. 製薬・バイオテクノロジー企業向け市場規模予測(2021年~2033年、百万米ドル)

6.4. 受託研究機関(CRO)及び受託製造機関(CMO)

6.4.1. CRO・CMO向け市場規模予測(2021年~2033年、百万米ドル)

6.5. 学術・研究機関

6.5.1. 学術・研究機関市場規模予測(2021-2033年、百万米ドル)

第7章 マイクロキャリア市場:地域別規模予測・トレンド分析(消耗品別・用途別・最終用途別)

7.1. 地域別ダッシュボード

7.2. 市場規模予測・トレンド分析(2021-2033年)

7.3. 北米

7.3.1. 北米市場規模予測(2021-2033年、百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 規制枠組み

7.3.2.3. 競争状況

7.3.2.4. 米国市場予測と推定、2021年から2033年(百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 規制枠組み

7.3.3.3. 競争状況

7.3.3.4. カナダ市場予測と推定、2021年から2033年

(百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要な国別動向

7.3.4.2. 規制枠組み

7.3.4.3. 競争状況

7.3.4.4. メキシコ市場予測(2021年~2033年)(百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ市場規模予測(2021年~2033年)(百万米ドル)

7.4.2. イギリス

7.4.2.1. 主要国の動向

7.4.2.2. 規制の枠組み

7.4.2.3. 競争環境

7.4.2.4. 英国市場予測と見通し、2021年から2033年(百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み

7.4.3.3. 競争状況

7.4.3.4. ドイツ市場予測と見通し、2021年から2033年 (百万米ドル)

7.4.4. フランス

7.4.4.1. 主要な国別動向

7.4.4.2. 規制枠組み

7.4.4.3. 競争状況

7.4.4.4. フランス市場予測と見通し、2021年から2033年 (百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要な国別動向

7.4.5.2. 規制枠組み

7.4.5.3. 競争状況

7.4.5.4. イタリア市場の見積もりと予測、2021年から2033年(百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要な国別動向

7.4.6.2. 規制の枠組み

7.4.6.3. 競争状況

7.4.6.4. スペイン市場の推定および予測、2021年から2033年(百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要国の動向

7.4.7.2. 規制枠組み

7.4.7.3. 競争環境

7.4.7.4. デンマーク市場の見積もりと予測、2021年から2033年(百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要国の動向

7.4.8.2. 規制の枠組み

7.4.8.3. 競争環境

7.4.8.4. スウェーデン市場の見積もりと予測、2021年から2033年(百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要国の動向

7.4.9.2. 規制の枠組み

7.4.9.3. 競争状況

7.4.9.4. ノルウェー市場の推定および予測、2021年から2033年(百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋地域の市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み

7.5.2.3. 競争環境

7.5.2.4. 日本市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み

7.5.3.3. 競争状況

7.5.3.4. 中国市場規模予測(2021年~2033年)(百万米ドル)

7.5.4. インド

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み

7.5.4.3. 競争状況

7.5.4.4. インド市場の見積もりと予測、2021年から2033年(百万米ドル)

7.5.5. オーストラリア

7.5.5.1. 主要国の動向

7.5.5.2. 規制の枠組み

7.5.5.3. 競争状況

7.5.5.4. オーストラリア市場の推定値および予測、2021年から2033年(百万米ドル)

7.5.6. 韓国

7.5.6.1. 主要な国別動向

7.5.6.2. 規制枠組み

7.5.6.3. 競争状況

7.5.6.4. 韓国市場の見積もりと予測、2021年から2033年(百万米ドル)

7.5.7. タイ

7.5.7.1. 主要な国別動向

7.5.7.2. 規制枠組み

7.5.7.3. 競争状況

7.5.7.4. タイ市場規模予測(2021年~2033年、百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ市場規模予測(2021年~2033年、百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み

7.6.2.3. 競争状況

7.6.2.4. ブラジル市場規模予測(2021年~2033年、百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み

7.6.3.3. 競争環境

7.6.3.4. アルゼンチン市場規模推計と予測、2021年から2033年(百万米ドル)

7.7. 中東・アフリカ(MEA)

7.7.1. MEA市場規模推計と予測、2021年から2033年(百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国動向

7.7.2.2. 規制枠組み

7.7.2.3. 競争状況

7.7.2.4. 南アフリカ市場規模予測(2021年~2033年、百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国の動向

7.7.3.2. 規制枠組み

7.7.3.3. 競争状況

7.7.3.4. サウジアラビア市場規模推計と予測(2021年~2033年、百万米ドル)

7.7.4. アラブ首長国連邦(UAE)

7.7.4.1. 主要国動向

7.7.4.2. 規制枠組み

7.7.4.3. 競争状況

7.7.4.4. UAE市場推定値と予測、2021年から2033年(百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要な国別動向

7.7.5.2. 規制枠組み

7.7.5.3. 競争状況

7.7.5.4. クウェート市場規模予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 企業/競合分類

8.2. 主要企業の市場ポジション分析(2025年)

8.3. 企業概要

8.3.1. サーモフィッシャーサイエンティフィック社

8.3.1.1. 企業概要

8.3.1.2. 財務実績

8.3.1.3. 製品ベンチマーキング

8.3.1.4. 戦略的取り組み

8.3.2. メルクKGaA

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. 製品ベンチマーキング

8.3.2.4. 戦略的取り組み

8.3.3. ダナハー・コーポレーション

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. 製品ベンチマーク

8.3.3.4. 戦略的取り組み

8.3.4. ザルトリウス AG

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. コーニング社

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーキング

8.3.5.4. 戦略的イニシアチブ

8.3.6. エッペンドルフ社

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的取り組み

8.3.7. バイオラッド・ラボラトリーズ社

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーキング

8.3.7.4. 戦略的取り組み

8.3.8. ハイメディア・ラボラトリーズ社

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーキング

8.3.8.4. 戦略的取り組み

8.3.9. デノボマトリックス社

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーキング

8.3.9.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米マイクロキャリア市場、消耗品別、2021年~2033年 (百万米ドル)

表3 北米マイクロキャリア市場、用途別、2021年~2033年 (百万米ドル)

表4 北米マイクロキャリア市場、最終用途別、2021年~2033年 (百万米ドル)

表5 米国マイクロキャリア市場、消耗品別、2021年~2033年 (百万米ドル)

表6 米国マイクロキャリア市場、用途別、2021年~2033年 (百万米ドル)

表7 米国マイクロキャリア市場、最終用途別、2021年~2033年 (百万米ドル)

表8 カナダマイクロキャリア市場、消耗品別、2021年~2033年 (百万米ドル)

表9 カナダマイクロキャリア市場、用途別、2021年~2033年(百万米ドル)

表10 カナダマイクロキャリア市場、最終用途別、2021年~2033年(百万米ドル)

表11 メキシコマイクロキャリア市場、消耗品別、2021年~2033年(百万米ドル)

表12 メキシコマイクロキャリア市場、用途別、2021年~2033年(百万米ドル)

表13 メキシコマイクロキャリア市場、最終用途別、2021年~2033年 (百万米ドル)

表14 欧州マイクロキャリア市場、消耗品別、2021年~2033年(百万米ドル)

表15 欧州マイクロキャリア市場、用途別、2021年~2033年(百万米ドル)

表16 欧州マイクロキャリア市場、最終用途別、2021年~2033年(百万米ドル)

表17 イギリス マイクロキャリア市場、消耗品別、2021年~2033年(百万米ドル)

表18 イギリス マイクロキャリア市場、用途別、2021年~2033年(百万米ドル)

表19 イギリス マイクロキャリア市場、最終用途別、2021年~2033年(百万米ドル)

表 20 ドイツのマイクロキャリア市場、消耗品別、2021年~2033年(百万米ドル)

表 21 ドイツのマイクロキャリア市場、用途別、2021年~2033年 (百万米ドル)

表22 ドイツのマイクロキャリア市場、最終用途別、2021年~2033年(百万米ドル)

表23 フランスのマイクロキャリア市場、消耗品別、2021年~2033年(百万米ドル)

表24 フランスのマイクロキャリア市場、用途別、2021年~2033年(百万米ドル)

表25 フランス マイクロキャリア市場、最終用途別、2021年~2033年(百万米ドル)

表26 イタリア マイクロキャリア市場、消耗品別、2021年~2033年(百万米ドル)

表27 イタリア マイクロキャリア市場、用途別、2021年~2033年 (百万米ドル)

表28 イタリア マイクロキャリア市場、最終用途別、2021年~2033年(百万米ドル)

表29 スペイン マイクロキャリア市場、消耗品別、2021年~2033年(百万米ドル)

表30 スペイン マイクロキャリア市場、用途別、2021年~2033年(百万米ドル)

表31 スペインのマイクロキャリア市場、最終用途別、2021年~2033年(百万米ドル)

表32 デンマークのマイクロキャリア市場、消耗品別、2021年~2033年(百万米ドル)

表33 デンマークのマイクロキャリア市場、用途別、2021年~2033年 (百万米ドル)

表34 デンマークのマイクロキャリア市場、最終用途別、2021年~2033年 (百万米ドル)

表35 スウェーデンのマイクロキャリア市場、消耗品別、2021年~2033年 (百万米ドル)

表36 スウェーデンのマイクロキャリア市場、用途別、2021年~2033年 (百万米ドル)

表37 スウェーデン マイクロキャリア市場、最終用途別、2021年~2033年 (百万米ドル)

表38 ノルウェー マイクロキャリア市場、消耗品別、2021年~2033年 (百万米ドル)

表39 ノルウェー マイクロキャリア市場、用途別、2021年~2033年 (百万米ドル)

表40 ノルウェーのマイクロキャリア市場、最終用途別、2021年~2033年(百万米ドル)

表41 アジア太平洋地域のマイクロキャリア市場、消耗品別、2021年~2033年(百万米ドル)

表42 アジア太平洋地域のマイクロキャリア市場、用途別、2021年~2033年(百万米ドル)

表43 アジア太平洋地域マイクロキャリア市場、最終用途別、2021年~2033年(百万米ドル)

表44 日本マイクロキャリア市場、消耗品別、2021年~2033年(百万米ドル)

表45 日本マイクロキャリア市場、用途別、2021年~2033年(百万米ドル)

表46 日本マイクロキャリア市場、最終用途別、2021年~2033年(百万米ドル)

表47 中国マイクロキャリア市場、消耗品別、2021年~2033年(百万米ドル)

表48 中国マイクロキャリア市場、用途別、2021年~2033年(百万米ドル)

表49 中国マイクロキャリア市場、最終用途別、2021年~2033年(百万米ドル)

表50 インドマイクロキャリア市場、消耗品別、2021年~2033年(百万米ドル)

表 51 インドのマイクロキャリア市場、用途別、2021年~2033年(百万米ドル)

表 52 インドのマイクロキャリア市場、最終用途別、2021年~2033年(百万米ドル)

表 53 オーストラリアのマイクロキャリア市場、消耗品別、2021年~2033年 (百万米ドル)

表54 オーストラリアのマイクロキャリア市場、用途別、2021年~2033年(百万米ドル)

表55 オーストラリアのマイクロキャリア市場、最終用途別、2021年~2033年(百万米ドル)

表56 韓国のマイクロキャリア市場、消耗品別、2021年~2033年(百万米ドル)

表57 韓国マイクロキャリア市場、用途別、2021年~2033年(百万米ドル)

表58 韓国マイクロキャリア市場、最終用途別、2021年~2033年(百万米ドル)

表59 タイマイクロキャリア市場、消耗品別、2021年~2033年(百万米ドル)

表 60 タイのマイクロキャリア市場、用途別、2021年~2033年(百万米ドル)

表 61 タイのマイクロキャリア市場、最終用途別、2021年~2033年(百万米ドル)

表 62 ラテンアメリカのマイクロキャリア市場、消耗品別、2021年~2033年 (百万米ドル)

表63 ラテンアメリカ マイクロキャリア市場、用途別、2021年~2033年 (百万米ドル)

表64 ラテンアメリカ マイクロキャリア市場、最終用途別、2021年~2033年 (百万米ドル)

表65 ブラジル マイクロキャリア市場、消耗品別、2021年~2033年 (百万米ドル)

表66 ブラジル マイクロキャリア市場、用途別、2021年~2033年(百万米ドル)

表67 ブラジル マイクロキャリア市場、最終用途別、2021年~2033年(百万米ドル)

表68 アルゼンチン マイクロキャリア市場、消耗品別、2021年~2033年(百万米ドル)

表 69 アルゼンチン マイクロキャリア市場、用途別、2021年~2033年(百万米ドル)

表 70 アルゼンチン マイクロキャリア市場、最終用途別、2021年~2033年 (百万米ドル)

表71 MEAマイクロキャリア市場、消耗品別、2021年~2033年 (百万米ドル)

表72 MEAマイクロキャリア市場、用途別、2021年~2033年 (百万米ドル)

表73 MEAマイクロキャリア市場、最終用途別、2021年~2033年 (百万米ドル)

表74 南アフリカ マイクロキャリア市場、消耗品別、2021年~2033年 (百万米ドル)

表75 南アフリカ マイクロキャリア市場、用途別、2021年~2033年 (百万米ドル)

表76 南アフリカ マイクロキャリア市場、最終用途別、2021年~2033年 (百万米ドル)

表77 サウジアラビア マイクロキャリア市場、消耗品別、2021年~2033年 (百万米ドル)

表78 サウジアラビアのマイクロキャリア市場、用途別、2021年~2033年 (百万米ドル)

表79 サウジアラビアのマイクロキャリア市場、最終用途別、2021年~2033年 (百万米ドル)

表80 アラブ首長国連邦(UAE)マイクロキャリア市場、消耗品別、2021年~2033年 (百万米ドル)

表81 アラブ首長国連邦(UAE)マイクロキャリア市場、用途別、2021年~2033年 (百万米ドル)

表82 アラブ首長国連邦(UAE)マイクロキャリア市場、最終用途別、2021年~2033年 (百万米ドル)

表83 クウェート マイクロキャリア市場、消耗品別、2021年~2033年 (百万米ドル)

表84 クウェート マイクロキャリア市場、用途別、2021年~2033年 (百万米ドル)

表85 クウェート マイクロキャリア市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 マイクロキャリア市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 市場策定と検証

図7 市場見通し

図8 セグメント概要

図9 競争環境概要

図10 親市場見通し

図11 市場推進要因関連性分析(現在および将来の影響)

図12 市場抑制要因関連性分析(現在および将来の影響)

図13 グローバルマイクロキャリア市場、消耗品展望:主要ポイント

図14 グローバルマイクロキャリア市場:消耗品動向分析

図15 グローバルマイクロキャリア市場、培地・試薬分野、2021-2033年(百万米ドル)

図16 グローバルマイクロキャリア市場、マイクロキャリアビーズ別、2021年~2033年(百万米ドル)

図17 グローバルマイクロキャリア市場、コラーゲンコーティングビーズ別、2021年~2033年(百万米ドル)

図18 陽イオン性ビーズ向けグローバルマイクロキャリア市場、2021年~2033年(百万米ドル)

図 図19 グローバルマイクロキャリア市場、タンパク質コーティングビーズ別、2021年~2033年(百万米ドル)

図20 グローバルマイクロキャリア市場、未処理ビーズ別、2021年~2033年(百万米ドル)

図21 グローバルマイクロキャリア市場、その他別、2021年~2033年(百万米ドル)

図22 グローバルマイクロキャリア市場、用途別見通し:主なポイント

図23 グローバルマイクロキャリア市場:用途別動向分析

図24 グローバルマイクロキャリア市場、バイオ医薬品生産向け、2021年~2033年(百万米ドル)

図25 世界のマイクロキャリア市場、ワクチン生産向け、2021年~2033年(百万米ドル)

図26 世界のマイクロキャリア市場、治療薬生産向け、2021年~2033年(百万米ドル)

図27 世界のマイクロキャリア市場、再生医療向け、2021年~2033年(百万米ドル)

図28 世界のマイクロキャリア市場、最終用途別見通し:主なポイント

図29 世界のマイクロキャリア市場:最終用途別動向分析

図30 世界のマイクロキャリア市場、製薬・バイオテクノロジー企業向け、2021年~2033年(百万米ドル)

図31 世界のマイクロキャリア市場、CRO(受託研究機関)およびCMO(受託製造機関)向け、2021年~2033年(百万米ドル)

図32 世界のマイクロキャリア市場、学術・研究機関向け、2021-2033年(百万米ドル)

図33 地域別市場:主なポイント

図34 世界のマイクロキャリア市場:地域別動向分析

図35 北米マイクロキャリア市場、2021年~2033年(百万米ドル)

図36 米国マイクロキャリア市場、2021年~2033年 (百万米ドル)

図37 カナダマイクロキャリア市場、2021年~2033年(百万米ドル)

図38 メキシコマイクロキャリア市場、2021年~2033年(百万米ドル)

図39 欧州マイクロキャリア市場、2021年~2033年(百万米ドル)

図40 イギリスマイクロキャリア市場、2021年~2033年(百万米ドル)

図41 ドイツマイクロキャリア市場、2021年~2033年(百万米ドル)

図42 フランスマイクロキャリア市場、2021年~2033年 (百万米ドル)

図43 イタリアのマイクロキャリア市場、2021年~2033年(百万米ドル)

図44 スペインのマイクロキャリア市場、2021年~2033年(百万米ドル)

図45 デンマークのマイクロキャリア市場、2021年~2033年(百万米ドル)

図46 スウェーデンのマイクロキャリア市場、2021年~2033年(百万米ドル)

図47 ノルウェーのマイクロキャリア市場、2021年~2033年 (百万米ドル)

図48 アジア太平洋地域マイクロキャリア市場、2021年~2033年 (百万米ドル)

図49 日本マイクロキャリア市場、2021年~2033年 (百万米ドル)

図50 中国マイクロキャリア市場、2021年~2033年 (百万米ドル)

図51 インドのマイクロキャリア市場、2021年~2033年 (百万米ドル)

図52 オーストラリアのマイクロキャリア市場、2021年~2033年 (百万米ドル)

図53 韓国のマイクロキャリア市場、2021年~2033年 (百万米ドル)

図54 タイのマイクロキャリア市場、2021年~2033年(百万米ドル)

図55 ラテンアメリカのマイクロキャリア市場、2021年~2033年(百万米ドル)

図56 ブラジルのマイクロキャリア市場、2021年~2033年 (百万米ドル)

図57 アルゼンチン マイクロキャリア市場、2021年~2033年 (百万米ドル)

図58 中東・アフリカ マイクロキャリア市場、2021年~2033年 (百万米ドル)

図59 南アフリカ マイクロキャリア市場、2021年~2033年 (百万米ドル)

図60 サウジアラビアのマイクロキャリア市場、2021年~2033年 (百万米ドル)

図61 UAEのマイクロキャリア市場、2021年~2033年 (百万米ドル)

図62 クウェートのマイクロキャリア市場、2021年~2033年 (百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/