主要市場動向とインサイト

- アジア太平洋地域は2025年に30.9%の最大の収益シェアで製油所用触媒市場を支配した。

- 中国の製油所用触媒産業は2025年にアジア太平洋地域で最大の収益シェアを占めた。

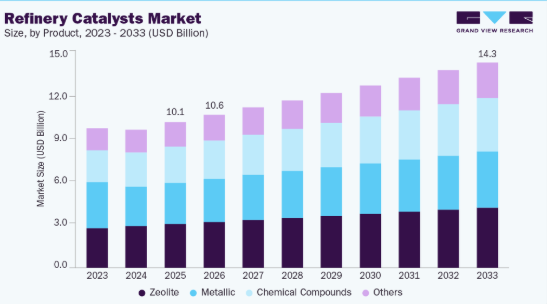

- 製品別では、ゼオライトセグメントが2025年に28.7%の最大収益シェアで市場をリードし、2026年から2033年にかけても業界を支配し続けると予想される。

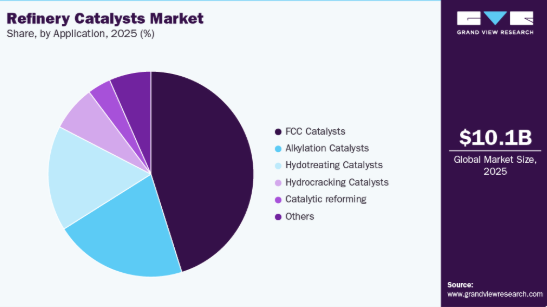

- 用途別では、FCC触媒セグメントが2025年に42.9%の最大収益シェアで市場をリードした。

市場規模と予測

- 2025年市場規模:101億米ドル

- 2033年予測市場規模:142.5億米ドル

- CAGR(2026-2033年):4.3%

- アジア太平洋地域:2025年における最大市場

- 中東・アフリカ地域:最も急速に成長する市場

製油所用触媒産業の成長を牽引する主要因の一つは、主要市場における燃料品質基準の厳格化である。超低硫黄ディーゼル燃料(ULSD)、低硫黄ガソリン、およびIMO 2020船舶燃料基準により、水素化処理、水素化脱硫(HDS)、および水素化分解触媒の需要は引き続き高まっています。製油所が硫黄、窒素、芳香族化合物、その他の不純物を削減するために操業を最適化するにつれて、触媒の消費量は量と複雑さの両方で増加しています。

もう一つの主要な推進要因は、高転化率・高付加価値製品収率への業界の移行である。燃料需要パターンの変化(特に石油化学統合の進展)に伴い、製油所はプロピレン、芳香族、高オクタン価成分の最大化に向け、FCC(流動接触分解)、改質、アルキル化触媒への投資を進めている。これは、処理能力と装置信頼性を維持するためにより高度な触媒を必要とする、より重質・酸性・機会原油の処理という世界的な傾向によってさらに強化されている。

さらに、エネルギー効率と排出削減への関心の高まりが、より長いサイクル、より少ないコークス生成、CO₂排出量の削減、そして全体的な装置経済性の向上を実現する触媒を製油所に求めています。再生可能ディーゼルや持続可能な航空燃料(SAF)などの再生可能燃料に対する新たな需要も、バイオ原料に特化した水素化処理および異性化触媒に新たな機会を生み出しています。

厳格な規制と、石油および石油由来製品・化学品への需要増加が相まって、市場成長を牽引する見込みである。製油所用触媒は石油精製産業において、石油の操業効率を向上させるために使用される。

さらに、米国、日本、ドイツ、英国、インドなどの国々では、規制強化により高オクタン価燃料の需要が増加しており、これが製油所用触媒市場の成長に好影響を与えると予想されます。加えて、再生可能エネルギー源への移行により、石油精製所は操業の最適化と効率向上を迫られており、これが先進的な製油所用触媒の需要増加につながっています。また、精製業界における新技術・先進技術の採用拡大も市場に恩恵をもたらすと予想される。これらの技術は最適な性能を確保するために特殊な触媒を必要とする。

製油所用触媒は、タイトオイル処理における金属汚染や熱収支効果などの問題に対処するために広く使用されている。米国、ロシア、中国、アルゼンチンにおけるタイトオイル生産量の増加が、予測期間中の市場成長を牽引すると見込まれる。成熟経済圏における超低硫黄軽油(ULSD)関連規制や厳格な排出基準を含む政府の厳しい規制は、石油精製セクターにおける製油所用触媒需要を牽引する主要因として継続すると予測される。バイオ燃料などの代替燃料の普及に加え、複数の国々による「グリーン化推進」キャンペーンや環境政策の導入は、製油所用触媒市場の成長を抑制すると見込まれる。

製油所用触媒の製造に使用される材料には、ゼオライト、化学化合物、金属など様々な種類がある。これらの材料を様々な組成で使用したり、他の化学物質と組み合わせたりすることで、製造業者は流動接触分解用製油所触媒、アルキル化用製油所触媒、水素化処理用製油所触媒、水素化分解用製油所触媒を生産することが可能となる。

世界の製油所用触媒メーカーは、幅広い原料に対応し、安定性・信頼性・操作性・収益性を確保した水素化処理・水素化分解アプリケーションを実現する触媒設計に注力している。このため、優れたプロセス設計、独自設備、高性能製油所用触媒の革新が競争優位性獲得に寄与している。さらに、技術的専門性と持続可能な生産手法の組み合わせがメーカー間で拡大傾向にある。

高付加価値製品セグメントからの恩恵により、世界の製油所用触媒市場は過去数年間で著しい成長率を記録している。例えば、自動車への触媒適用は環境に有害な炭素排出を削減するため、世界各国政府によってその導入が強く推進されている。有利な政府規制は、結果として地域を問わず自動車産業における触媒需要を増加させている。

推進要因、機会、制約

輸送用燃料の世界的な需要が、製油所用触媒産業の成長を牽引すると見込まれる。厳格な燃料規制基準と石油派生製品の消費増加が相まって、市場成長を導くと予想される。先進市場における超低硫黄軽油(ULSD)規制や厳しい排出基準は、石油精製産業における触媒需要を今後も押し上げ続ける見通しだ。さらに、米国、日本、ドイツ、英国、インドなどの主要都市を中心に高オクタン価燃料の需要が増加していることも、市場成長を後押しする見込みである。

世界的な排出規制の厳格化は、高収率で保守的かつ効率的な精製プロセスを求める主要要因の一つである。これにより、プロセス全体の効率化を図るための製油所用触媒需要がさらに急増している。多くの国では、ディーゼル燃料やガソリン中の硫黄含有量を削減し、製油所からの硫黄・窒素酸化物・水銀排出量を低減するため、排出ガスに関する厳しい規制が導入されている。したがって、環境規制は製油所における排出削減のための環境触媒需要を牽引している。

エネルギー需要の増加とグリーン技術への関心の高まりが相まって、触媒は石油精製プロセスにおいて重要な役割を果たしている。改質、水素処理、分解などの様々な精製工程で有用である。世界的な排出規制強化は、高収率で効率的かつ省資源なプロセスの必要性を高めており、これがプロセス効率向上のための様々な用途における触媒需要を牽引している。

製品インサイト

ゼオライトセグメントは2025年に28.7%という最大の収益シェアで製油所用触媒市場をリードし、予測期間中も業界を支配し続けると予想される。これは、その多孔性と大きな表面積により吸着剤および触媒として広く使用されていることに起因する。ゼオライトの多孔質構造は、カリウム(K+)、ナトリウム(Na+)、カルシウム(Ca2+)、マグネシウム(Mg2+)など様々な陽イオンを収容できる。天然ゼオライトは火山岩や火山灰層がアルカリ性水と反応して形成される。天然ゼオライトは他の鉱物、金属、石英が含まれるため不純物が多い。一方、商業用ゼオライトはシリカ・アルミナゲルの緩慢な結晶化により製造され、特定プロセスでの活性・性能向上のため複数の原子を組み込む。

チリ、中国、南アフリカといった新興経済国における貴金属・その他金属の需要拡大は、鉱物生産への外国直接投資(FDI)に対する規制面の支援が追い風となり、金属触媒メーカーへの堅調な原料供給を保証すると見込まれる。しかしながら、他の用途におけるこれらの金属の需要増加は、原料供給にさらなる圧力をかけると予想される。これは予測期間中に製油所用触媒産業の成長を阻害する可能性がある。

アプリケーション別インサイト

FCC触媒セグメントは2025年に42.9%という最大の収益シェアを占め、製油所用触媒産業を牽引した。このセグメントの成長は、世界中の自動車燃料としてのガソリン需要増加に起因する。その他の用途別セグメントには、流動接触分解(FCC)触媒、水素化処理触媒、水素化分解触媒、接触改質触媒が含まれる。

流動接触分解は、重質・高沸点炭化水素を低価値分画に変換する製油所が最も好む手法である。このプロセスから得られる主原料はガソリンであり、ディーゼルやC3・C4ガス状留分などの他の留分も生成される。このプロセスは自動車需要の堅調な増加に対応するため、追加のガソリン生産量を確保する役割を果たす。プロセス中に生成される軽質留分はアルキル化装置に供給され、アルキル化ガソリンと呼ばれる高オクタン価ガソリン成分を生産する。重質留分はディーゼル燃料のブレンド剤および添加剤として使用される。

水素化処理セグメントは、2026年から2033年にかけて4.7%という最速のCAGRで成長すると予測されている。水素化処理プロセス(脱硫水素化プロセスとも呼ばれる)は、様々な石油化学原料から化学的に結合した硫黄化合物を分離するために用いられる。これは原料に基づいて選択された様々な製油所用触媒を用いて行われる。このプロセスは金属、酸素、窒素などの他の不純物除去にも寄与する。本装置は製油所の複数工程で、ジェット燃料、熱分解ガス、触媒原料、改質器原料、その他の留分など様々な製品の加水素処理に用いられる。

水素化処理は、触媒改質などの工程前に実施され、原油原料による触媒の汚染を防止する。さらに、水素化分解は触媒分解前に適用され、硫黄含有量の低減、収率向上、および暖房用燃料油・灯油・軽油に使用される中間留分石油分画の増産を図る。

地域別インサイト

北米の製油所用触媒市場は成熟し技術的に先進的であり、厳しい環境規制と高効率燃料精製への需要に牽引されている。主要用途には燃料中の硫黄・窒素含有量を低減する流動接触分解(FCC)、水素化分解、水素化処理が含まれる。クリーンな輸送用燃料とシェールオイル処理への需要拡大が触媒の革新と採用を促進している。同地域は強力な研究開発能力と、アルベマール、BASF、W.R.グレイスなどの主要触媒メーカーの存在から恩恵を受けている。

米国製油所用触媒市場の動向

米国製油所用触媒産業は北米をリードし、2025年には77.7%という最大の収益シェアを占めた。これは大規模な精製能力、複合製油所、そして重要なシェールオイル生産量に支えられている。EPA(環境保護庁)およびエネルギー省による規制は、ティア3および超低硫黄燃料基準を満たすため、製油所に対し先進的な触媒システムの採用を継続的に促している。FCC(流動接触分解)および水素化処理触媒における革新は特に顕著で、燃料収率の向上と排出量削減に焦点が当てられている。グローバルな触媒メーカーの存在と戦略的な研究開発投資が、米国市場をさらに強化している。

アジア太平洋地域の製油所用触媒市場動向

アジア太平洋地域は製油所用触媒産業を支配し、2025年には30.9%という最大の収益シェアを占めた。民間企業の増加が、特にインドにおいて、前述諸国での製油産業促進に重要な役割を果たしている。グジャラート州にあるリライアンス運営のジャムナガル製油所複合施設は、2019年に1日当たり120万バレルの生産能力を有し、世界最大の製油所となった。インド政府は石油・ガス分野への外国直接投資(FDI)促進のため、「石油・化学・石油化学投資地域(PCPIR)」政策を承認した。この規制措置によりインドの石油化学製品・ポリマー生産が加速し、予測期間中の製油所用触媒需要に寄与すると見込まれる。

2025年時点で、中国の製油所用触媒市場はアジア太平洋地域で最大の市場収益シェアを占めた。中国における豊富な石油埋蔵量は、アジア太平洋市場の成長に寄与する可能性が高い。この結果、主要市場プレイヤーはアジア太平洋地域での生産能力拡大と地域横断的な需要増への対応に注力している。

欧州製油所用触媒市場の動向

欧州の製油所用触媒産業は、予測期間中に年平均成長率(CAGR)3.7%で成長すると見込まれています。欧州の製油所は、高い製造コストと厳しい環境規制により低マージンに苦しんでいます。ロシアにおけるこの規制措置は、精製用途における触媒需要を促進すると予想されます。さらに、増進採油技術の開発やロシア・ウクライナなどにおける水圧破砕法の導入により、タイトオイルやシェールガスの供給量増加が見込まれる。シェールガスとタイトオイルの供給拡大は、ドイツ・フランス・イタリアの製油所における原料調達を容易にし、欧州市場に好影響を与える可能性が高い。

主要精製触媒企業インサイト

市場で活動する主要企業には、ダウ(Dow)やリンデ(Linde Plc)などが含まれる。

- BASF SEは、アジア太平洋、北米、中南米、欧州、中東・アフリカに事業展開する化学メーカーである。同社は化学、素材、産業ソリューション、表面技術、農業ソリューション、栄養・ケアの6事業セグメントで事業を展開している。化学セグメントは石油化学製品及びその中間体を包含する。材料セグメントは高性能ポリマー及びモノマーで構成される。ソリューションセグメントには高性能化学品・分散剤及び顔料が含まれる。農業ソリューションセグメントは農業・景観管理・害虫駆除向け製品を扱う。栄養・ケアセグメントはさらに栄養・健康とケアに細分化される。同社は繊維・塗料・ホームケア・食品加工産業向けに幅広い界面活性剤を提供している。

主要な製油所用触媒企業:

以下は製油所用触媒市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

-

- Albemarle Corporation

- BASF SE

- Johnson Matthey Plc

- W. R. Grace

- Clariant International Ltd.

- Arkema

- Zeolyst International

- Chevron Corporation

- Exxon Mobil Corporation

- Evonik Industries AG

- DuPont

- Haldor Topsoe A/S

最近の動向

- 2025年5月、ジョンソン・マッセイは「触媒技術」事業をハネウェルに18億ポンド(現金・負債なしベース)で売却することで合意した。この取引により、ハネウェルはジョンソン・マッセイの触媒技術を既存のエネルギー・サステナビリティソリューション(ESS)事業に統合し、低排出燃料、持続可能な航空燃料(SAF)、ブルー水素、アンモニア向けを含む、精製および石油化学触媒の製品ラインを拡大することが可能となった。

- 2024年8月、BASFは高オクタン価ガソリン混合成分の生産向上を目的とした新型流動接触分解(FCC)触媒「Fourtiva」を発表した。この触媒はBASFの最新技術である先進的革新マトリックス(AIM)と多重構造トポロジー(MFT)を活用し、コークスやドライガスの生成を低減しつつ、ブチレン高収率化、ナフサオクタン価向上、LPGオレフィニシティ増加を優先した特注ソリューションを提供する。この先進的な配合により、製油所は高付加価値製品の収率向上、総合収益性の強化、FCCユニットの環境負荷低減を実現できる。

世界の製油所用触媒市場レポートのセグメンテーション

本レポートは、2018年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界、地域、国レベルでの数量および収益の成長を予測します。本調査では、Grand View Researchは製品、用途、地域に基づいて世界の製油所用触媒市場レポートをセグメント化しています。

- 製品別展望(数量:キロトン、収益:百万米ドル、2018年~2033年)

- ゼオライト

- 金属系

- 化学化合物

- その他製品

- 用途別展望(数量:キロトン、収益:百万米ドル、2018年~2033年)

- FCC触媒

- アルキル化触媒

- 水素化処理触媒

- 水素化分解触媒

- 接触改質

- その他の用途

- 地域別見通し(数量、キロトン;収益、百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 情報分析

1.3.2 市場構築とデータ可視化

1.3.3 データ検証と公開

1.4 調査範囲と前提条件

1.4.1 データソース一覧

第2章 概要

2.1 市場概況

2.2 セグメント別展望

2.3 競争環境展望

第3章 市場変数、動向及び範囲

3.1 市場系譜展望

3.1.1 グローバル触媒市場展望

3.2 浸透率及び成長見通しマッピング

3.3 バリューチェーン分析

3.4 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場機会

3.5.4. 市場課題

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購買者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合の激化

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済的

3.7.3. 社会的環境

3.7.4. 技術的

3.7.5. 環境的

3.7.6. 法的

第4章 精製触媒市場:サプライヤーポートフォリオ分析

4.1. 原材料サプライヤー一覧

4.2. 原材料動向

4.3. クラリッチ・マトリクス分析

4.4. エンゲージメントモデル

4.5. 交渉戦略

第5章 精製触媒市場:製品推定値とトレンド分析

5.1. 製品動向分析、2025年及び2033年

5.2. ゼオライト

5.2.1. 市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

5.3. 金属系

5.3.1. 市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

5.4. 化学化合物系

5.4.1. 市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

5.5. その他の製品

5.5.1. 市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

第6章 精製所用触媒市場:用途別推定値とトレンド分析

6.1. 用途別動向分析、2025年及び2033年

6.2. 流動接触分解(FCC)触媒

6.2.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.3. アルキル化触媒

6.3.1. 市場規模予測(2018年~2033年)(キロトン) (百万米ドル)

6.4. 水素化処理触媒

6.4.1. 市場推定値と予測、2018年~2033年 (キロトン) (百万米ドル)

6.5. 水素化分解触媒

6.5.1. 市場推定値と予測、2018年~2033年 (キロトン) (百万米ドル)

6.6. その他の用途

6.6.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

第7章 精製所用触媒市場:地域別予測と動向分析

7.1. 地域別分析(2025年及び2033年)

7.2. 北米

7.2.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.2.2. 製品別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.2.3. 用途別市場規模予測(2018-2033年)(キロトン)(百万米ドル)

7.2.4. 米国

7.2.4.1. 市場規模予測(2018-2033年) (キロトン)(百万米ドル)

7.2.4.2. 製品別市場予測(2018-2033年)(キロトン)(百万米ドル)

7.2.4.3. 用途別市場予測(2018-2033年)(キロトン)(百万米ドル)

7.2.5. カナダ

7.2.5.1. 市場推定値および予測、2018年~2033年(キロトン)(百万米ドル)

7.2.5.2. 市場推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

7.2.5.3. 用途別市場規模予測(2018-2033年)(キロトン)(百万米ドル)

7.2.6. メキシコ

7.2.6.1. 市場規模予測(2018-2033年)(キロトン) (百万米ドル)

7.2.6.2. 製品別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.2.6.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.3. 欧州

7.3.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.3.2. 製品別市場規模予測(2018年~2033年) (キロトン) (百万米ドル)

7.3.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.3.4. ドイツ

7.3.4.1. 市場推定値および予測、2018年~2033年(キロトン)(百万米ドル)

7.3.4.2. 製品別市場推定値および予測、2018年~2033年(キロトン)(百万米ドル)

7.3.4.3. 用途別市場規模予測(2018-2033年)(キロトン) (百万米ドル)

7.3.5. イギリス

7.3.5.1. 市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

7.3.5.2. 製品別市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

7.3.5.3. 用途別市場推定値および予測、2018年~2033年(キロトン)(百万米ドル)

7.3.6. フランス

7.3.6.1. 市場推定値および予測、2018年~2033年(キロトン)(百万米ドル)

7.3.6.2. 製品別市場予測と推定値、2018年~2033年(キロトン)(百万米ドル)

7.3.6.3. 用途別市場予測と推定値、2018年~2033年(キロトン)(百万米ドル)

7.3.7. イタリア

7.3.7.1. 市場予測と推定、2018年~2033年(キロトン)(百万米ドル)

7.3.7.2. 製品別市場規模予測(2018-2033年)(キロトン)(百万米ドル)

7.3.7.3. 用途別市場規模予測(2018-2033年)(キロトン) (百万米ドル)

7.3.8. スペイン

7.3.8.1. 市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

7.3.8.2. 製品別市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

7.3.8.3. 用途別市場推定値および予測、2018年~2033年(キロトン)(百万米ドル)

7.3.9. ロシア

7.3.9.1. 市場推定値および予測、2018年~2033年(キロトン)(百万米ドル)

7.3.9.2. 製品別市場規模予測(2018-2033年)(キロトン)(百万米ドル)

7.3.9.3. 用途別市場規模予測(2018-2033年)(キロトン)(百万米ドル)

7.4. アジア太平洋地域

7.4.1. 市場予測と推定、2018年~2033年(キロトン)(百万米ドル)

7.4.2. 製品別市場予測と推定、2018年~2033年(キロトン)(百万米ドル)

7.4.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.4.4. 中国

7.4.4.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.4.4.2. 製品別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.4.4.3. 用途別市場規模予測(2018年~2033年)(キロトン) (百万米ドル)

7.4.5. インド

7.4.5.1. 市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

7.4.5.2. 製品別市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

7.4.5.3. 用途別市場規模予測(2018-2033年)(キロトン)(百万米ドル)

7.4.6. 日本

7.4.6.1. 市場規模予測(2018-2033年)(キロトン) (百万米ドル)

7.4.6.2. 製品別市場規模予測(2018-2033年)(キロトン)(百万米ドル)

7.4.6.3. 用途別市場規模予測(2018-2033年)(キロトン)(百万米ドル)

7.4.7. 韓国

7.4.7.1. 市場推定値および予測、2018年~2033年(キロトン)(百万米ドル)

7.4.7.2. 市場推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

7.4.7.3. 用途別市場予測、2018年~2033年(キロトン)(百万米ドル)

7.4.8. インドネシア

7.4.8.1. 市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

7.4.8.2. 製品別市場推定値と予測、2018年~2033年(キロトン) (百万米ドル)

7.4.8.3. 用途別市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

7.4.8.4. オーストラリア

7.4.8.5. 市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

7.4.8.6. 製品別市場推定値および予測、2018年~2033年(キロトン)(百万米ドル)

7.4.8.7. 用途別市場推定値および予測、2018年~2033年(キロトン)(百万米ドル)

7.5. ラテンアメリカ

7.5.1. 市場予測と推計、2018年~2033年(キロトン)(百万米ドル)

7.5.2. 製品別市場予測と推計、2018年~2033年(キロトン)(百万米ドル)

7.5.3. 用途別市場規模予測(2018-2033年)(キロトン)(百万米ドル)

7.5.4. ブラジル

7.5.4.1. 市場規模予測(2018-2033年)(キロトン)(百万米ドル)

7.5.4.2. 製品別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.5.4.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.6. 中東・アフリカ

7.6.1. 市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

7.6.2. 製品別市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

7.6.3. 用途別市場推定値と予測、2018年~2033年 (キロトン) (百万米ドル)

7.6.4. サウジアラビア

7.6.4.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.6.4.2. 製品別市場規模予測(2018年~2033年)(キロトン) (百万米ドル)

7.6.4.3. 用途別市場規模予測、2018年~2033年 (キロトン) (百万米ドル)

7.6.5. 南アフリカ

7.6.5.1. 市場規模予測、2018年~2033年 (キロトン) (百万米ドル)

7.6.5.2. 製品別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.6.5.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者の最近の動向

8.2. 企業分類

8.3. 主要部品サプライヤーおよびチャネルパートナー一覧

8.4. 企業の市場シェアおよびポジショニング分析、2025年

8.5. ヒートマップ分析

8.6. ベンダー環境

8.6.1. 原材料サプライヤー一覧

8.6.2. 流通業者/トレーダー一覧

8.6.3. その他の主要メーカー一覧

8.7. 見込みエンドユーザー一覧

8.8. 戦略マッピング

8.9. 企業プロファイル/リスト

8.9.1. アルバマーレ・コーポレーション

8.9.1.1. 会社概要

8.9.1.2. 財務実績

8.9.1.3. 製品ベンチマーキング

8.9.2. ジョンソン・マッセイ社

8.9.2.1. 会社概要

8.9.2.2. 財務実績

8.9.2.3. 製品ベンチマーキング

8.9.3. W. R. グレイス社

8.9.3.1. 会社概要

8.9.3.2. 財務実績

8.9.3.3. 製品ベンチマーキング

8.9.4. クラリアント・インターナショナル株式会社

8.9.4.1. 会社概要

8.9.4.2. 財務実績

8.9.4.3. 製品ベンチマーキング

8.9.5. BASF SE

8.9.5.1. 会社概要

8.9.5.2. 財務実績

8.9.5.3. 製品ベンチマーキング

8.9.6. アルケマ

8.9.6.1. 会社概要

8.9.6.2. 財務実績

8.9.6.3. 製品ベンチマーキング

8.9.7. ゼオリスト・インターナショナル

8.9.7.1. 会社概要

8.9.7.2. 財務実績

8.9.7.3. 製品ベンチマーキング

8.9.8. シェブロン・コーポレーション

8.9.8.1. 会社概要

8.9.8.2. 財務実績

8.9.8.3. 製品ベンチマーキング

8.9.9. エクソンモービル・コーポレーション

8.9.9.1. 会社概要

8.9.9.2. 財務実績

8.9.9.3. 製品ベンチマーク

8.9.10. エボニック・インダストリーズ AG

8.9.10.1. 会社概要

8.9.10.2. 財務実績

8.9.10.3. 製品ベンチマーク

8.9.11. デュポン

8.9.11.1. 会社概要

8.9.11.2. 財務実績

8.9.11.3. 製品ベンチマーキング

8.9.12. Haldor Topsoe A/S

8.9.12.1. 会社概要

8.9.12.2. 財務実績

8.9.12.3. 製品ベンチマーキング

表一覧

表1 精製用触媒市場規模推計と予測(2018年~2033年、百万米ドル、キロトン)

表2 ゼオライト系精製用触媒市場規模推計と予測(2018年~2033年)

(百万米ドル、キロトン)

表3 金属系製油所用触媒市場規模予測(2018-2033年)(百万米ドル、キロトン)

表4 化合物系製油所用触媒市場規模予測(2018-2033年) (百万米ドル、キロトン)

表5 その他の製油所用触媒市場規模予測(2018年~2033年)(百万米ドル、キロトン)

表6 FCC触媒別製油所用触媒市場規模予測(2018年~2033年) (百万米ドル、キロトン)

表7 アルキル化触媒別製油所用触媒市場規模予測(2018年~2033年)(百万米ドル、キロトン)

表8 水素化処理触媒別製油所用触媒市場規模予測(2018年~2033年)(百万米ドル、キロトン)

表9 精製触媒市場規模予測(水素化分解触媒別)、2018年~2033年(百万米ドル、キロトン)

表10 精製触媒市場規模予測(接触改質触媒別)、2018年~2033年(百万米ドル、キロトン)

表11 精製触媒市場規模予測(その他用途別)、2018年~2033年(百万米ドル、キロトン)

表12 北米製油所用触媒市場規模予測(2018年~2033年)(百万米ドル、キロトン)

表13 北米製油所用触媒市場規模予測(製品別、2018年~2033年) (百万米ドル、キロトン)

表14 北米製油所用触媒市場規模予測(用途別、2018年~2033年)(百万米ドル、キロトン)

表15 米国製油所用触媒市場規模予測(2018年~2033年)(百万米ドル、キロトン)

表16 米国製油所用触媒市場規模予測(製品別、2018-2033年)(百万米ドル、キロトン)

表17 米国製油所用触媒市場規模予測(用途別、2018-2033年)(百万米ドル、キロトン)

表18 カナダ製油所用触媒市場規模予測(2018年~2033年)(百万米ドル、キロトン)

表19 カナダ製油所用触媒市場規模予測(製品別)(2018年~2033年)(百万米ドル、キロトン)

表20 カナダ製油所用触媒市場規模予測(用途別、2018-2033年)(百万米ドル、キロトン)

表21 メキシコ製油所用触媒市場規模予測(2018-2033年) (百万米ドル、キロトン)

表22 メキシコ製油所用触媒市場規模予測(製品別、2018-2033年)(百万米ドル、キロトン)

表23 メキシコ製油所用触媒市場規模予測(用途別、2018-2033年)(百万米ドル、キロトン)

表24 欧州製油所用触媒市場規模予測(2018-2033年)(百万米ドル、キロトン)

表25 欧州製油所用触媒市場規模予測(製品別、2018-2033年)(百万米ドル、キロトン) – 2033年(百万米ドル、キロトン)

表26 欧州製油所用触媒市場規模予測(用途別、2018年~2033年)(百万米ドル、キロトン)

表27 ドイツ製油所用触媒市場規模予測(2018年~2033年)(百万米ドル、キロトン)

表28 ドイツ製油所用触媒市場規模予測(製品別、2018年~2033年) (百万米ドル、キロトン)

表29 ドイツ製油所用触媒市場規模予測(用途別、2018-2033年)(百万米ドル、キロトン)

表30 英国製油所用触媒市場規模予測(2018-2033年) (百万米ドル、キロトン)

表31 イギリス製油所用触媒市場規模予測(製品別、2018-2033年) (百万米ドル、キロトン)

表32 イギリス製油所用触媒市場規模予測(用途別、2018-2033年) (百万米ドル、キロトン)

表33 フランス製油所用触媒市場規模予測(2018-2033年)(百万米ドル、キロトン)

表34 フランス製油所用触媒市場規模予測(製品別、2018-2033年)

(百万米ドル、キロトン)

表35 フランス製油所用触媒市場規模予測(用途別、2018-2033年)(百万米ドル、キロトン)

表36 イタリア製油所用触媒市場規模予測(2018-2033年)(百万米ドル、キロトン)

表37 イタリア製油所用触媒市場規模予測(製品別、2018-2033年) (百万米ドル、キロトン)

表38 イタリア製油所用触媒市場規模予測(用途別、2018-2033年)(百万米ドル、キロトン)

表39 スペイン製油所用触媒市場規模予測(2018-2033年)(百万米ドル、キロトン)

表40 スペイン製油所用触媒市場規模予測(製品別、2018-2033年)(百万米ドル、キロトン)

表 41 スペインの製油所用触媒市場規模予測(用途別、2018年~2033年)(単位:百万米ドル、キロトン)

表 42 ロシアの製油所用触媒市場規模予測(2018年~2033年) (百万米ドル、キロトン)

表43 ロシア製油所用触媒市場規模予測(製品別、2018-2033年)(百万米ドル、キロトン)

表44 ロシア製油所用触媒市場規模予測(用途別、2018-2033年)(百万米ドル、キロトン)

表45 アジア太平洋地域製油所用触媒市場規模予測(2018-2033年)(百万米ドル、キロトン)

表46 アジア太平洋地域製油所用触媒市場規模予測(製品別、2018-2033年)(百万米ドル、キロトン)

表47 アジア太平洋地域製油所用触媒市場規模予測(用途別、2018-2033年)(百万米ドル、キロトン)

表 48 中国の製油所用触媒市場規模予測、2018年~2033年(百万米ドル、キロトン)

表 49 中国の製油所用触媒市場規模予測、製品別、2018年~2033年 (百万米ドル、キロトン)

表50 中国製油所用触媒市場規模予測(用途別、2018-2033年)(百万米ドル、キロトン)

表51 インド製油所用触媒市場規模予測(2018-2033年) (百万米ドル、キロトン)

表52 インド製油所用触媒市場規模予測(製品別、2018-2033年)(百万米ドル、キロトン)

表53 インド製油所用触媒市場規模予測(用途別、2018-2033年)(百万米ドル、キロトン)

表54 日本製油所用触媒市場規模予測(2018-2033年)(百万米ドル、キロトン)

表55 日本製油所用触媒市場規模予測(製品別)(2018-2033年)(百万米ドル、キロトン)

表 56 日本の製油所用触媒市場規模予測(用途別、2018年~2033年)(百万米ドル、キロトン)

表57 韓国製油所用触媒市場規模予測(2018-2033年)(百万米ドル、キロトン)

表58 韓国製油所用触媒市場規模予測(製品別)(2018-2033年)(百万米ドル、キロトン)

表59 韓国製油所用触媒市場規模予測(用途別、2018-2033年)(百万米ドル、キロトン)

表60 インドネシア製油所用触媒市場規模予測(2018-2033年)(百万米ドル、キロトン)

表61 インドネシア製油所用触媒市場規模予測(製品別)(2018-2033年)(百万米ドル、キロトン)

表 62 インドネシアの製油所用触媒市場規模予測(用途別、2018年~2033年) (百万米ドル、キロトン)

表63 オーストラリア製油所用触媒市場規模予測(2018-2033年)(百万米ドル、キロトン)

表64 オーストラリア製油所用触媒市場規模予測(製品別、2018 – 2033年(百万米ドル、キロトン)

表65 オーストラリア製油所用触媒市場規模予測(用途別、2018年~2033年)(百万米ドル、キロトン)

表66 ラテンアメリカ製油所用触媒市場規模予測(2018年~2033年)

(百万米ドル、キロトン)

表67 ラテンアメリカ製油所用触媒市場規模予測(製品別、2018年~2033年)(百万米ドル、キロトン)

表68 ラテンアメリカ製油所用触媒市場規模予測(用途別、2018年~2033年) (百万米ドル、キロトン)

表69 ブラジル製油所用触媒市場規模予測(2018-2033年)(百万米ドル、キロトン)

表70 ブラジル製油所用触媒市場規模予測(製品別、2018-2033年)(百万米ドル、キロトン)

表71 ブラジル製油所用触媒市場規模予測(用途別、2018-2033年) (百万米ドル、キロトン)

表72 中東・アフリカ地域製油所用触媒市場規模予測(2018-2033年)(百万米ドル、キロトン)

表73 中東・アフリカ地域製油所用触媒市場規模予測(製品別、2018-2033年)(百万米ドル、キロトン)

表74 中東・アフリカ地域における製油所用触媒市場規模予測(用途別、2018年~2033年)(百万米ドル、キロトン)

表75 南アフリカ精製触媒市場規模予測(2018年~2033年)(百万米ドル、キロトン)

表76 南アフリカ精製触媒市場規模予測(製品別)(2018年~2033年)(百万米ドル、キロトン)

表 77 南アフリカ精製触媒市場規模予測、用途別、2018年~2033年(百万米ドル、キロトン)

表 78 サウジアラビア精製触媒市場規模予測、2018年~2033年 (百万米ドル、キロトン)

表79 サウジアラビア製油所用触媒市場規模予測(製品別、2018-2033年)(百万米ドル、キロトン)

表80 サウジアラビア製油所用触媒市場規模予測(用途別、2018-2033年)(百万米ドル、キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 市場概況

図7 セグメント別見通し

図8 競争展望

図9 精製触媒市場見通し、2018年~2033年(百万米ドル、キロトン)

図10 バリューチェーン分析

図11 市場ダイナミクス

図12 ポートの分析

図13 PESTEL分析

図14 精製触媒市場、製品別:主なポイント

図15 精製触媒市場、製品別:市場シェア、2025年及び2033年

図16 精製触媒市場、用途別:主なポイント

図17 精製触媒市場、用途別:市場シェア、2025年及び2033年

図18 精製触媒市場:地域別分析、2025年及び2033年

図19 精製触媒市場、地域別:主なポイント

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/