主要市場動向とインサイト

- 北米の乳がん診断産業は、2025年に46.01%の収益シェアで世界市場を支配した。

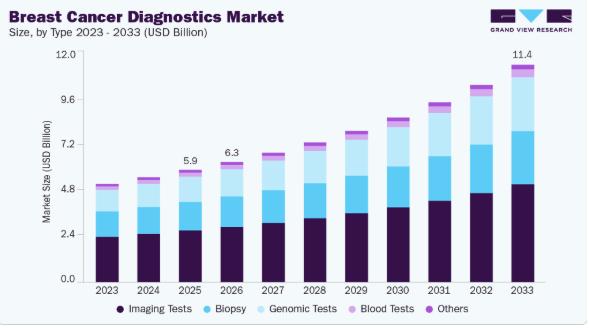

- タイプ別では、イメージングセグメントが2025年に51.60%の最高市場シェアを占めた。

- 製品別では、機器ベース製品セグメントが2025年に71.02%の最大市場シェアを占めた。

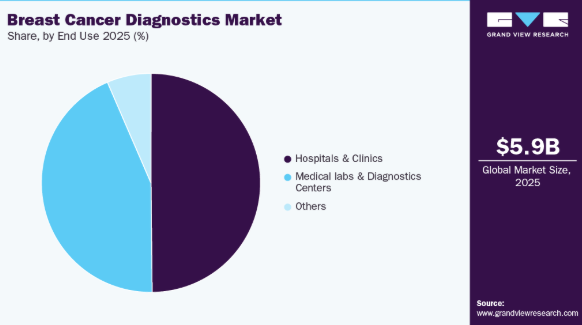

- 最終用途別では、病院・診断検査室セグメントが2025年に49.84%の最大シェアを占めた。

市場規模と予測

- 2025年市場規模:58億6000万米ドル

- 2033年予測市場規模:113億6000万米ドル

- CAGR(2026-2033年):8.8%

- 北米:2025年における最大市場

- アジア太平洋地域:最も急速に成長する市場

乳がん発生率の増加が、乳がん診断市場を牽引すると予想される。米国癌協会「乳がんファクト&フィギュア2024」によると、乳がんは米国女性において最も多く診断される癌であり続けています。2024年には、浸潤性乳がんの新規症例が推定310,720件、非浸潤性乳管癌(DCIS)が55,720件診断されると予測されています。

乳がん発生率の増加には、高齢化、生活習慣の変化、遺伝的素因、環境要因など複数の要因が寄与している。平均寿命の延伸に伴い、乳がんリスクが高まる年齢層に到達する女性が増加した。さらに、肥満、運動不足、ホルモン療法、晩産といったリスク要因も乳がん発症確率の上昇と関連している。意識の高まりと検診プログラムの改善も報告症例数の増加につながり、より多くの癌が早期段階で発見されるようになった。乳癌症例の増加に伴い、効果的で正確な診断技術の必要性が高まった。マンモグラフィは乳癌検診のゴールドスタンダードであり続けたが、デジタル乳房トモシンセシス(DBT)、造影マンモグラフィ、超音波検査、MRI、分子診断検査の進歩が市場成長を牽引した。画像診断へのAI統合は早期発見能力をさらに向上させ、精度を高めつつ偽陽性・偽陰性を低減した。加えて、液体生検やバイオマーカーに基づく診断法が、乳癌検出と治療効果モニタリングのための非侵襲的ツールとして登場した。

世界中の医療システムは、増加する負担に対応するため乳癌検診プログラムへの投資を拡大した。政府や民間医療提供者は、特に検診率が歴史的に低かった発展途上地域において、診断サービスへのアクセスを拡大した。早期発見と個別化医療への焦点が、次世代シーケンシング(NGS)、遺伝子検査、コンパニオン診断の採用を加速させた。乳がん発生率が上昇を続ける中、乳がん診断市場は持続的な成長を経験した。技術の継続的進歩と、スクリーニングへの認知度向上・アクセス改善が相まって、より早期かつ正確ながん検出を可能にする革新的な診断ソリューションへの需要を牽引した。

乳がん検査に対する償還と保険適用範囲の拡大が市場成長を牽引すると予測される。ドイツ連邦合同委員会など各国政府機関は全国的な償還対象検査を承認。米国ではメディケイド、メディケア、第三者支払者給付プランがBRCA1/2検査を含む乳がん遺伝子検査費用をカバーし、世界的な検査件数増加に寄与している。さらに、メディケアパートBでは40歳以上の女性に対し、年間1回のマンモグラフィーおよびデジタルマンモグラフィー検診費用の80%をカバーしている。

加えて、2025年2月にはアジェンディア社が、ブリュッセルの国立疾病・障害保険研究所(INAMI-RIZIV)がMammaPrintの償還基準を拡大し、術前化学療法(ネオアジュバント療法)設定での使用をカバーすると発表した。2025年1月1日より、この決定により、HR+/HER2陰性の早期乳がん患者は全額償還の対象となり、コア針生検によるゲノム検査を受けて、ネオアジュバント治療の決定の指針とすることが可能になりました。この拡大は、患者により個別化された治療を提供するための大きな前進です。ブリュッセル自由大学腫瘍学名誉教授であるマルティーヌ・ピカート教授は、この進歩の影響について次のように述べています。「ベルギーでコア針生検標本に MammaPrint を使用できるようになったことは、個別化された乳がん治療にとって大きなマイルストーンです。MammaPrint を活用することで、医師はより正確に治療計画を立てることができるため、特に MammaPrint を活用した新補助療法の利点は非常に大きいです。適切な治療を選択することで、より小規模な外科手術で済むようになる可能性があります。

MammaPrint は、特に、トランスクリプトーム全体分析を利用した前向きの実世界観察乳がん研究である FLEX (NCT03053193) などの研究を通じて、ネオアジュバント治療において強力な性能を発揮しています。この検査は、一致する外科的切除サンプルとコア針生検標本との間に高い一致率を示し、その臨床的有用性を強化しています。この適応拡大は、乳がん治療管理におけるゲノム検査の重要性を強調し、より精密な治療戦略を支えるものです。Agendiaの最高経営責任者は、この保険適用拡大の意義について次のように述べています。「MammaPrintの保険適用範囲拡大は、乳がんとの闘いにおける大きな前進です。この決定により、ベルギーのより多くの女性が、個別化治療決定の基盤となるAgendiaの先進的診断ソリューションを利用できるようになることが期待されます。精密医療の重要性をINAMI-RIZIVが認識してくれたことに感謝するとともに、ベルギーの乳がん患者の治療成果向上に向けた取り組みを継続していく所存です。」

技術進歩に加え、償還範囲と保険適用範囲の拡大により、乳がん診断は著しく向上し、早期発見・標的治療の実現と患者予後の改善につながっています。技術の進化が続く中、乳がん診断をさらに向上させるためには、継続的な研究開発努力が不可欠です。

市場集中度と特性

乳がん診断市場における革新性は高く、人工知能(AI)、液体生検、マルチオミクス手法などの先進技術の統合によって推進されています。マンモグラフィーや生検といった従来手法は、より高い精度、早期発見、低侵襲性を提供する最先端技術によって補完されるようになりました。例えば、ガードアント・ヘルスの液体生検検査は循環腫瘍DNA(ctDNA)を分析し、乳がんに関連する変異を検出することで、早期段階での発見と治療経過のリアルタイムモニタリングを可能にします。同様に、パスAIはAIを活用した病理診断ソリューションにより診断精度を向上させています。ナノストリング社のGeoMxデジタル空間プロファイラーのような革新技術は、空間生物学と個別化診断への移行をさらに体現しています。

乳がん診断市場では、専門知識の統合と技術能力の拡大を目指す業界の動きを反映し、活発なM&A活動が展開されている。例えば、Hologic Inc.は2021年に約2億3000万米ドルでBiotheranosticsを買収し、乳がんおよび転移性がん検出を支援する分子診断検査へのアクセスを獲得した。同様に、エクザクト・サイエンシズ社は28億米ドルでジェノミック・ヘルス社を買収し、オンコタイプDXなどの検査を自社ポートフォリオに統合することで、腫瘍診断分野での地位を強化した。シーメンス・ヘルスインアーズもノバルティスのアドバンスト・アクセラレーター・アプリケーションズ部門を買収し、がん画像診断分野を強化した。これらの戦略的買収は、企業がM&Aを活用してイノベーションを加速し、市場競争力を高める方法を示している。

規制は乳がん診断市場形成において極めて重要な役割を担い、製品開発、承認スケジュール、市場アクセス、患者安全に影響を及ぼす。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は、診断ツールが精度、信頼性、臨床有用性に関する厳格な基準を満たすことを保証する。例えば、HER2やBRCA検査に必要なコンパニオン診断薬に対するFDAの承認プロセスは信頼性を高める一方で、市場投入までの時間とコストを増加させる。2022年5月に施行されたEUの体外診断用医療機器規則(IVDR)などの規制枠組みは、コンプライアンス要件を強化し、企業が品質保証と臨床エビデンスにより多くの投資を行うよう促している。こうした規制は製品発売を遅らせる可能性がある一方、市場全体で高い基準を維持することで診断ツールへの信頼を育み、最終的には患者の治療成果向上に寄与します。

乳がん診断市場における代替製品とは、従来の診断ツールを置き換える、あるいは補完する代替技術や手法を指します。マンモグラフィが標準的なスクリーニング法である一方、磁気共鳴画像法(MRI)、超音波検査、サーモグラフィなどの代替技術が特定の患者集団でますます活用されています。例えば、高感度を特徴とする乳房MRIは高リスク患者に頻繁に用いられ、3Dトモシンセシスは従来の2Dマンモグラフィーよりも優れた検出性能を提供する。分子診断分野では、液体生検が従来の組織生検に代わる非侵襲的代替手段として台頭しており、循環腫瘍DNAを通じて癌のリアルタイムモニタリングを可能にする。これらの代替手段は、臨床的ニーズ、コスト、入手可能性、患者の快適性に応じて診断法の選択を変化させる可能性がある。

乳がん診断市場におけるエンドユーザー集中度とは、病院、診断検査室、専門がんセンターなどの特定ユーザーグループが需要を支配する度合いを指す。本市場は中程度から高いエンドユーザー集中度を示し、大規模病院ネットワークや診断チェーンが需要の相当部分を占めている。メイヨークリニック、クリーブランドクリニックなどの医療機関や、LabCorp、Quest Diagnosticsなどの大規模リファレンスラボは、先進的診断法の導入と普及において極めて重要な役割を果たしている。これらの機関は、ゲノム検査やAI駆動型画像診断ツールなどの新技術を統合するための財政的・技術的リソースを有している場合が多い。その結果、メーカーは戦略的提携や直接販売活動を通じて、こうした高ボリュームユーザーを頻繁にターゲットとしている。彼らの導入は市場全体の普及に影響を与える可能性があるためである。

タイプ別インサイト

2025年には画像診断セグメントが乳がん診断市場を支配し、51.60%という最大の収益シェアを占めた。マンモグラフィー、超音波、MRIといった画像診断技術の普及により、2025年に市場は著しい成長を遂げた。これらのモダリティは乳がん診断の主要ツールとなった一方、MBI(分子イメージング)、CT、3D乳房トモシンセシス、PETなどの先進技術は乳房画像診断能力を変革する大きな可能性を示している。

2024年9月、CDCは乳がんが米国女性において2番目に多いがん種であり、2番目に多い死因であると報告した。2024年10月1日、乳房画像表示装置の世界的メーカーであるバルコは、Coronis OneLook表示ソリューションを発表した。この先進的な表示装置は、CT、超音波、乳房MRIによる3Dシネ検査の読影に最適化されている。バルコの特許技術RapidFrameを搭載し、ブレのない鮮明な動画表示を実現。さらにCoronis OneLookはカスタマイズ可能な画面タッチボタンを備え、放射線科医のワークフロー効率を向上させる。ハードウェアの発表に加え、バルコは医療組織向けの診断用ディスプレイ管理を強化する「ConnectCare」サービスを導入。週次モニタリングと自動コンプライアンス報告を実現する。

一方、血液検査セグメントは予測期間中最も高いCAGRで成長すると見込まれており、研究機関や主要企業による広範な研究が牽引要因となる。液体生検検査の高い有効性が血液検査件数の増加に寄与している。2025年3月、オーストラリアと米国で事業を展開するバイオテクノロジー企業BCAL Diagnostics Limitedは、BREASTEST plusを正式に発売した。同社は高密度乳房における病変検出の課題に取り組んでいる。この革新的な血液検査は、乳がん検診および診断における標準的な画像診断法を補完するよう設計されている。BREASTEST plusは、従来のマンモグラフィに代わる非侵襲的な選択肢を提供することで、乳がんの早期発見の向上を目指す。臨床試験では90%の感度と85.5%の特異度を示し、既存スクリーニング法を凌駕した。2025年3月、パーソナリス社は英国がん研究所・ロイヤル・マーズデンNHS財団トラストと共同で、NeXT Personalを用いた超感度ctDNA検査が早期乳がん再発検出に重要であることを強調した。Personalis社のNeXT Personalアッセイは、がん患者および生存者の血液中から微量の循環腫瘍DNA(ctDNA)を検出するために設計された超高感度・個別化液体生検検査です。この技術により、ctDNAを約100万分の1(PPM)という驚異的な感度で特定変異を検出可能なカスタム血液検査の実現が可能となります。

製品インサイト

機器ベース製品セグメントは乳がん診断市場を支配し、2025年には71.02%という最大の収益シェアを占めた。機器ベース製品は疾患の検出・診断において高い精度と正確性を提供する。これらの機器は高度な画像技術と分子分析ツールを備え、腫瘍の存在・位置・特性に関する詳細かつ信頼性の高い情報を提供する。この正確性は治療方針の決定を導き、最適な患者転帰を確保する上で極めて重要である。機器ベース製品は乳がん検診と早期発見において極めて重要な役割を果たす。例えばマンモグラフィ装置は、治療可能性が最も高い早期段階の腫瘍を検出できるため、定期検診に広く活用されている。

一方、プラットフォームベース製品セグメントは予測期間中、最も高い成長率を示すと予想される。プラットフォームベース製品は、単一の統合システム内で複数の診断モダリティと技術を包括する包括的ソリューションを提供する。さらに、診断手順を統合することでワークフローを効率化し、医療提供者の時間とコスト削減につながる。プラットフォームベース技術は、シーケンシングやPCR技術の革新を通じて成長を遂げてきた。例えば2025年1月、イルミナ社は乳がん変異プロファイリングの精度向上を支援する高スループット次世代シーケンシング向け更新ワークフローを発表した。さらに、Ion GeneStudio S5次世代シーケンシングシステム、Ion AmpliSeq HDパネル、標的NGS向けGeneReader NGSシステム、QIAseqパネルアッセイなどの承認済み製品の提供がセグメント成長に寄与している。

アプリケーションインサイト

診断・予測セグメントは市場を支配し、2025年には48.71%という最大の収益シェアを占めました。診断アプリケーションは、乳がんの早期段階での存在を特定する上で重要な役割を果たします。早期発見はタイムリーな介入を可能にし、治療成果の向上と死亡率の低下につながります。診断・予測アプリケーションは、2024年3月にロシュがHER2低発現の検出精度向上を目的としたElecsys HER2 Ultra免疫測定法の発売を発表したことで強化されました。マンモグラフィー、超音波、MRIなどの診断手法は乳房組織の異常を検出するのに役立ち、医療提供者が正確な診断を下すための指針となります。例えば2025年3月には、GEヘルスケアがInvenia Automated Breast Ultrasound (ABUS) Premiumを発売した。これは最新の3D超音波装置であり、高度なAIと革新的な機能を備え、高密度乳房におけるスキャン速度の向上と早期がん検出を促進する。

予後診断分野は予測期間中最も高い成長率が見込まれる。乳がん予後検査市場は競争が激しく、多数の企業が同じ患者層を争っている。患者に適切な治療法をマッチングさせる上で予後検査の重要性が増すにつれ、生存率は著しく向上している。マイリアッド・ジェネティック・ラボラトリーズ社のBRAC分析CDx、ダコ・ノースアメリカ社のPD-L1 IHC 22C3 pharmDx、ファウンデーション・メディシン社のファウンデーション・ワンCDxといったコンパニオン診断薬がこのプロセスで重要な役割を果たしている。エクザクト・サイエンシズ社は、米国臨床腫瘍学会(ASCO)2023年大会において、多癌種早期検出および乳がん再発検査に関する新たな長期患者データを発表した。さらに、この研究では浸潤性乳管癌および浸潤性小葉癌患者における乳がん特異的死亡率に対する検査の予後予測能力も強調された。

エンドユースインサイト

2025年には、入院患者数の増加と乳がん負担の増大により、病院・診療所セグメントが市場を牽引し、収益シェアの49.84%を占めました。これらの医療施設は、初期スクリーニング検査後の生検手技の実施において重要な役割を果たす一方、PET、CT、MRIなどの高度な画像診断技術は、効果的な疾患モニタリングと治療評価に活用されています。病院や診療所には、腫瘍専門医、放射線科医、病理医、外科医、看護師などからなる多職種チームが配置されていることが多く、乳がん患者に対する包括的なケアを提供するために連携している。この統合的なアプローチにより、患者は適切な診断評価、治療計画、継続的な管理を受けることが保証される。

しかし、医療検査室・診断センター分野は、高い市場浸透率と検査件数により、予測期間内で最も速い成長率が見込まれています。診断検査の償還など、政府による各種サービス提供の取り組み増加が市場成長を促進すると予想されます。多くの医療機関が検査室と連携し、マンモグラフィー、超音波検査、MRIなどの異なる検査を統合しています。

2025年1月、ラレド医療センターは女性向け画像診断センターを開設し、マンモグラフィ検査・診断・生検へのアクセス向上を目指しています。従来は予約の遅延やアクセス制限により、マンモグラフィ検査を受診できた女性は40%に留まっていました。新センターでは乳房超音波検査・生検・骨密度測定を含む高度な診断サービスを提供し、こうした課題の解決を図ります。

地域別インサイト

北米の乳がん診断市場は2025年に46.01%という最大の収益シェアを占めました。この成長は、乳がんの有病率増加と、検診・診断率向上に向けた政府主導の取り組み強化に起因します。例えば米国癌協会によれば、皮膚がんを除く女性のがんの中で乳がんは依然として最も有病率が高く、年間新規女性がん症例の約30%を占めています。2025年末までに、浸潤性乳がんの新規症例は推定316,950件、非浸潤性乳管がん(DCIS)は59,080件と診断されると予測される。一方、42,170人の女性がこの疾患により死亡すると見込まれている。乳がん発生率の増加は、マンモグラフィー、遺伝子検査、AIを活用した画像診断などの先進的診断技術への需要を促進している。意識向上・啓発活動、政府主導の施策、保険適用範囲の拡大が相まって、北米全域で検診プログラムや革新的診断法の導入がさらに促進されている。例えば2025年12月、ルミセル社は世界的な乳がん教育プラットフォーム「Learn Look Locate」との提携を発表。乳がんの発見から治療に至る過程において、患者が明確でアクセスしやすい情報を通じて教育を受け、エンパワーメントされることを目指す。

米国乳がん診断市場動向

米国乳がん診断市場は北米で最大のシェアを占めた。この成長は、乳がん罹患率の増加と、国内のスクリーニング・診断率向上を目指す政府施策の強化に起因する。例えば2024年1月、ワイル・コーネル大学医学部は米国防総省から240万米ドルの助成金を受け、AIを活用した血液診断ツール「Syantra DX乳がん検査」の早期段階での有効性を検証した。この液体生検は、特に高リスク女性、高密度乳房組織を持つ女性、医療サービスが行き届いていない層を対象に、マンモグラフィーに代わる非侵襲的選択肢を提供し、検診の改善を目指す。Syantra DX検査は、特に高密度乳房組織を持つ女性や遠隔地に住む女性にとってのアクセス向上により、乳がん検診に革命をもたらす可能性がある。その非侵襲性と費用対効果の高さは、早期発見を促進し、積極的治療の必要性を減らし、生存率を向上させる一方で、従来の画像診断から液体生検ソリューションへの市場需要のシフトを促す可能性がある。

欧州乳がん診断市場動向

欧州乳がん診断市場は、ドイツ、スペイン、英国、フランス、イタリアなどの先進経済圏の存在により、世界市場において相当な収益シェアを占めています。乳がん診断の普及拡大と技術進歩の加速が、同地域市場の主要な推進要因です。欧州女性における主要死因は乳がんです。

英国乳がん診断市場は、乳がん有病率の増加、技術進歩、医療インフラ整備によって牽引されている。例えば2024年6月、ロンドンがん研究所の研究者らは、高リスク乳がん患者における循環腫瘍DNA(ctDNA)を検出するため、全ゲノムシーケンシング(WGS)を用いた超高感度血液検査を開発した。この検査は再発の数ヶ月、場合によっては数年前に癌の再発を正確に予測し、早期発見と治療後のモニタリングを大幅に改善します。この画期的な技術は、先進的な液体生検技術への需要を高めることで、英国の乳がん診断市場の成長を促進すると期待されています。これにより早期発見戦略が強化され、患者の治療成績が向上し、がん治療における精密医療アプローチが拡大する可能性があります。

ドイツの乳がん診断市場は、技術の進歩と、様々な組織による乳がん検診イニシアチブへの投資によって牽引されています。リューベック大学のデータが示すように、ドイツにおける乳がんの有病率は著しく増加している。同データによれば、ドイツでは年間約78,000件の新規乳がん症例が記録され、女性における最も一般的ながんとなっている。同様に、政府の支援はドイツにおける乳がん診断の進歩において重要な役割を果たしており、早期発見、手頃な価格、イノベーションを保証している。2005年に設立されたドイツのマンモグラフィー検診プログラム(MSP)は、公的健康保険加入の50~75歳の女性に2年ごとの無料マンモグラフィーを提供している。MSPは年間300万人以上の女性を検診し、早期発見と乳がん死亡率25%の減少につながっている。

アジア太平洋地域の乳がん診断市場動向

アジア太平洋地域の乳がん診断市場は、医療改革の進展、乳がん発生率の上昇、乳がん治療への多額の研究開発投資、乳房画像技術の進歩により、予測期間中に最も急速な成長を示すと推定される。例えば2025年10月、インド・ハイデラバードに本拠を置くPrecisionRNA Biotech Ltd.は、がん検診用のマイクロRNAベース血液検査「Cantel」の発売を発表した。インドなどの発展途上国における乳がん早期発見のパラダイムシフトが、アジア太平洋地域全体の市場を牽引すると予想される。さらに、人口の急増も同地域における乳がん診断市場成長の要因となっている。

中国における乳がん診断市場は、乳がん罹患率の増加、乳房画像診断技術の進歩、各種組織による乳がん検診キャンペーンへの投資など、様々な要因によって推進されている。GLOBOCANデータによると、中国における乳がんは重大な健康問題であり、近年、罹患率と死亡率が顕著に増加している。中国では2022年に357,161件の新規乳がん症例が報告され、世界で最も症例数が多い国の一つとなっており、この数は2040年までに481,000件に達すると予測されている。乳がん発生率の上昇に伴い、中国全土の病院における患者からの乳がん診断需要は増加すると予想される。この需要増は、乳がん検診サービスへの認知度向上とアクセス拡大によっても支えられており、現在ではより多くの中国女性に対して提供されている。

日本の乳がん診断市場は、画像診断技術の進歩や多様な組織による乳がん検診キャンペーンへの投資といった主要因に牽引され、急速な成長が見込まれる。さらに、国内における乳がんの有病率増加が市場成長を牽引する重要な役割を果たしている。例えば、GLOBOCANの2022年推計によると、日本では女性の新規乳がん症例が91,916件報告され、年齢調整罹患率(ASR)は女性10万人あたり74.4であった。乳がん発生率の増加は、近い将来、正確かつ安全な診断手法に対する大幅な需要を生み出すと予想される。日本では、乳房密度が高い40~49歳の女性を効果的にスクリーニングするため、高度な検診技術の開発や乳がん診断システムの画像診断能力の向上が必要である。これにより、解像度と画像診断能力が向上した新しいデジタル乳がん診断システムの採用が増加している。

ラテンアメリカ乳がん診断市場動向

ラテンアメリカにおける乳がん診断市場は、同地域での乳がん有病率増加を背景に、過去数年間で著しい成長を示している。複数の政府機関や非営利団体による調査では、ラテンアメリカ全体のがん死亡率は高所得国のほぼ2倍であることが明らかになった。さらに、パンアメリカン保健機構(PAHO)が公表したデータによれば、乳がんはアメリカ大陸の女性において最も一般的ながん種であり、がん関連死亡の主要原因となっている。ラテンアメリカ・カリブ海地域だけで、2020年には21万件以上の新たな乳がん症例が報告され、約6万8千人の死亡につながった。これらの要因が予測期間中の市場成長に寄与すると見込まれる。

ブラジルにおける乳がん診断市場の動向

ブラジルでは乳がんが女性のがんの中で最も多く、女性の死因第2位であることから、乳がん診断市場は成長を遂げている。国立がん研究所(INCA)の2023年から2025年までの推計によると、年間約73,610件の新規症例が発生すると見込まれている。乳がんは完全に予防できないため、良好な予後と治療成功率の向上には早期発見が極めて重要です。しかし高い死亡率は、早期診断・治療へのアクセスが依然として国内の重大な課題であることを示唆しています。より多くの女性がタイムリーかつ効果的な治療を受けられるよう、これらの分野の改善が必要であることが浮き彫りとなっています。

中東・アフリカ乳がん診断市場動向

中東・アフリカ(MEA)地域の乳がん診断市場は、同地域女性における乳がん有病率の上昇により緩やかな成長を遂げている。医療インフラの改善ニーズの高まりと各種疾患の重篤な負担が、同地域における腫瘍診断の需要拡大を牽引すると予想される。2022年には南アフリカで71,860.6例の乳がんが診断された。過去数年間、UAE、モロッコ、南アフリカなどの国々は組織的ながん検診プログラムを実施している。これらの検査を提供するための様々な企業と政府機関との連携も、市場を後押しすると予想される。

サウジアラビア乳がん診断市場動向

サウジアラビアの乳がん診断市場は、BD、Koninklijke Philips N.V.、QIAGEN、Thermo Fisher Scientific, Inc.などの主要企業の存在によって牽引されている。例えば2022年9月には、サウジ保健省とサウジデータ・人工知能庁が共同で、AIを活用した早期乳がん検診プログラムを開発した。さらに2022年10月には、サウジ保健省とサウジテレコム社がセハ仮想病院本部にて中東初の腫瘍学電子プラットフォームを導入。この電子プラットフォームは医療従事者の早期がん診断を支援し、予測期間中の市場成長を牽引すると見込まれる。

主要乳がん診断企業の動向

主要市場プレイヤーは、製品発売、合併・買収、提携などの戦略的イニシアチブの採用に注力している。さらに、複数の企業が検査サービスの開発に注力しており、これにより需要が促進されている。

主要乳がん診断企業:

以下は乳がん診断市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導している。

- Hologic Inc.

- Genomic Health (Exact Sciences Corporation)

- BD

- Danaher

- Koninklijke Philips N.V.

- QIAGEN

- Thermo Fisher Scientific Inc.

- Argon Medical Devices, Inc.

- Myriad Genetics

- F. Hoffmann-La Roche Ltd.

最近の動向

- 2025年9月、ストラティパスとビソファームは、AIを活用した乳がん診断の実装を推進するための戦略的提携を発表した。この取り組みは2025年10月、ウィーンで開催された欧州病理学会(ECP)で発表された。

- 2025年2月、Myriad GeneticsとGabbiは、Gabbiの遠隔医療スクリーニングサービスとMyriadのMyRisk with RiskScore遺伝性がん検査を組み合わせ、乳がんリスク評価の強化で提携した。本連携は、高リスク女性に対する早期発見、個別化ケア計画の提供、遺伝子検査へのアクセス改善を目的とする。

- 2024年10月、マイリアード・ジェネティクスは乳がんにおける分子残存病変(MRD)検出のための「Precise MRD」検査の有用性を評価する5つの研究協力を開始した。これらの研究は、循環腫瘍DNA(ctDNA)レベルの測定により、早期再発検出の強化、治療方針決定の支援、モニタリングの改善を目指す。

- 2024年7月、BDとクエスト・ダイアグノスティックスはフローサイトメトリーベースのコンパニオン診断(CDx)の開発・商業化で提携し、乳がんを含むがん治療における個別化医療の強化を目指す。本提携は製薬企業向けにエンドツーエンドのCDxソリューションを提供し、より精密な治療選択と患者アウトカムの改善を実現する。

グローバル乳がん診断市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。Grand View Researchは、本レポートにおいて乳がん診断市場をタイプ別、製品別、アプリケーション・エンドユース別、地域別にセグメント化しています。

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- イメージング

- 生検

- ゲノム検査

- 血液検査

- その他

- 製品別展望(収益、百万米ドル、2021年~2033年)

- プラットフォームベース製品

- 次世代シーケンシング

- マイクロアレイ

- PCR

- その他

- 機器ベース製品

- イメージング

- 生検

- プラットフォームベース製品

- 用途別展望(収益、百万米ドル、2021年~2033年)

- スクリーニング

- 診断・予測

- 予後

- 研究

- エンドユース別見通し(収益、百万米ドル、2021年~2033年)

- 病院・クリニック

- 医療検査室・診断センター

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 市場定義

1.2 地域範囲

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. タイプ別・製品別概況

2.3. 用途別・最終用途別概況

2.4. 競争環境概況

第3章 市場変数、動向、範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場動向と展望

3.3. 市場ダイナミクス

3.3.1. 市場推進要因分析

3.3.2. 市場抑制要因分析

3.4. ビジネス環境分析

3.4.1. PESTLE分析

3.4.2. ポーターの5つの力分析

3.5. COVID-19影響分析

第4章 タイプ別ビジネス分析

4.1. 乳がん診断市場:タイプ別動向分析(2025年および2033年)

4.2. イメージング

4.2.1. イメージング市場(2021年~2033年、百万米ドル)

4.3. 生検

4.3.1. 生検市場、2021年~2033年(百万米ドル)

4.4. ゲノム検査

4.4.1. ゲノム検査市場、2021年~2033年(百万米ドル)

4.5. 血液検査

4.5.1. 血液検査市場、2021年~2033年 (百万米ドル)

4.6. その他

4.6.1. その他市場、2021年~2033年 (百万米ドル)

第5章 製品別事業分析

5.1. 乳がん診断市場:製品動向分析、2025年及び2033年

5.2. プラットフォームベース製品

5.2.1. プラットフォームベース製品市場、2021年~2033年(百万米ドル)

5.3. 機器ベース製品

5.3.1. 機器ベース製品市場、2021年~2033年(百万米ドル)

第6章 アプリケーション別事業分析

6.1. 乳がん診断市場:アプリケーション別動向分析、2025年及び2033年

6.2. スクリーニング

6.2.1. スクリーニング市場、2021年~2033年(百万米ドル)

6.3. 診断・予測

6.3.1. 診断・予測市場、2021年~2033年(百万米ドル)

6.4. 予後

6.4.1. 予後診断市場、2021年~2033年(百万米ドル)

6.5. 研究

6.5.1. 研究市場、2021年~2033年(百万米ドル)

第7章 エンドユース別ビジネス分析

7.1. 乳がん診断市場:エンドユース別動向分析、2025年及び2033年

7.2. 病院・診療所

7.2.1. 病院・診療所市場、2021年~2033年(百万米ドル)

7.3. 医療検査室・診断センター

7.3.1. 医療検査室・診断センター市場、2021年~2033年(百万米ドル)

7.4. その他

7.4.1. その他市場、2021年~2033年(百万米ドル)

第8章 地域別事業分析

8.1. 地域別市場概要

8.2. 北米

8.2.1. 北米乳がん診断市場、2021年~2033年(百万米ドル)

8.2.2. 米国

8.2.2.1. 米国乳がん診断市場、2021年~2033年(百万米ドル)

8.2.2.2. 主要国の動向

8.2.2.3. 規制の枠組み

8.2.2.4. 競争状況

8.2.3. カナダ

8.2.3.1. カナダ乳がん診断市場、2021年~2033年(百万米ドル)

8.2.3.2. 主要国の動向

8.2.3.3. 規制枠組み

8.2.3.4. 競争状況

8.2.4. メキシコ

8.2.4.1. メキシコ乳がん診断市場、2021年~2033年(百万米ドル)

8.2.4.2. 主要国の動向

8.2.4.3. 規制枠組み

8.2.4.4. 競争状況

8.3. ヨーロッパ

8.3.1. ヨーロッパ乳がん診断市場、2021年~2033年(百万米ドル)

8.3.2. ドイツ

8.3.2. 1. ドイツ乳がん診断市場、2021年~2033年(百万米ドル)

8.3.2.2. 主要国の動向

8.3.2.3. 規制枠組み

8.3.2.4. 競争状況

8.3.3. 英国

8.3.3.1. 英国乳がん診断市場、2021年~2033年(百万米ドル)

8.3.3.2. 主要国の動向

8.3.3.3. 規制枠組み

8.3.3.4. 競争状況

8.3.4. フランス

8.3.4.1. フランス乳がん診断市場、2021年~2033年(百万米ドル)

8.3.4.2. 主要国の動向

8.3.4.3. 規制枠組み

8.3.4.4. 競争状況

8.3.5. イタリア

8.3.5.1. イタリア乳がん診断市場、2021年~2033年(百万米ドル)

8.3.5.2. 主要国の動向

8.3.5.3. 規制枠組み

8.3.5.4. 競争状況

8.3.6. スペイン

8.3.6.1. スペイン乳がん診断市場、2021年~2033年(百万米ドル)

8.3.6.2. 主要国の動向

8.3.6.3. 規制枠組み

8.3.6.4. 競争状況

8.3.7. デンマーク

8.3.7.1. デンマーク乳がん診断市場、2021年~2033年(百万米ドル)

8.3.7.2. 主要国の動向

8.3.7.3. 規制枠組み

8.3.7.4. 競争状況

8.3.8. スウェーデン

8.3.8.1. スウェーデン乳がん診断市場、2021年~2033年(百万米ドル)

8.3.8.2. 主要国の動向

8.3.8.3. 規制枠組み

8.3.8.4. 競争状況

8.3.9. ノルウェー

8.3.9.1. ノルウェー乳がん診断市場、2021年~2033年(百万米ドル)

8.3.9.2. 主要国の動向

8.3.9.3. 規制枠組み

8.3.9.4. 競争状況

8.4. アジア太平洋地域

8.4.1. アジア太平洋乳がん診断市場、2021年~2033年(百万米ドル)

8.4.2. 日本

8.4.2.1. 日本乳がん診断市場、2021年~2033年(百万米ドル)

8.4.2.2. 主要国の動向

8.4.2.3. 規制の枠組み

8.4.2.4. 競争状況

8.4.3. 中国

8.4.3.1. 中国乳がん診断市場、2021年~2033年(百万米ドル)

8.4.3.2. 主要国の動向

8.4.3.3. 規制枠組み

8.4.3.4. 競争状況

8.4.4. インド

8.4.4.1. インド乳がん診断市場、2021年~2033年(百万米ドル)

8.4.4.2. 主要国の動向

8.4.4.3. 規制枠組み

8.4.4.4. 競争状況

8.4.5. 韓国

8.4.5.1. 韓国乳がん診断市場、2021年~2033年(百万米ドル)

8.4.5.2. 主要国の動向

8.4.5.3. 規制枠組み

8.4.5.4. 競争状況

8.4.6. オーストラリア

8.4.6.1. オーストラリア乳がん診断市場、2021年~2033年(百万米ドル)

8.4.6.2. 主要国の動向

8.4.6.3. 規制枠組み

8.4.6.4. 競争状況

8.4.7. タイ

8.4.7.1. タイ乳がん診断市場、2021年~2033年(百万米ドル)

8.4.7.2. 主要国の動向

8.4.7.3. 規制の枠組み

8.4.7.4. 競争状況

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ乳がん診断市場、2021年~2033年(百万米ドル)

8.5.2. 主要国の動向

8.5.3. 規制枠組み

8.5.4. 競争状況

8.5.5. ブラジル

8.5.5.1. ブラジル乳がん診断市場、2021年~2033年(百万米ドル)

8.5.5.2. 主要国の動向

8.5.5.3. 規制枠組み

8.5.5.4. 競争状況

8.5.6. アルゼンチン

8.5.6.1. アルゼンチン乳がん診断市場、2021年~2033年(百万米ドル)

8.5.6.2. 主要国の動向

8.5.6.3. 規制枠組み

8.5.6.4. 競争状況

8.6. 中東・アフリカ(MEA)

8.6.1. MEA乳がん診断市場、2021年~2033年(百万米ドル)

8.6.2. 南アフリカ

8.6.2.1. 南アフリカ乳がん診断市場、2021年~2033年(百万米ドル)

8.6.2.2. 主要国の動向

8.6.2.3. 規制枠組み

8.6.2.4. 競争状況

8.6.3. サウジアラビア

8.6.3.1. サウジアラビア乳がん診断市場、2021年~2033年(百万米ドル)

8.6.3.2. 主要国の動向

8.6.3.3. 規制の枠組み

8.6.3.4. 競争状況

8.6.4. アラブ首長国連邦

8.6.4.1. アラブ首長国連邦における乳がん診断市場、2021年~2033年(百万米ドル)

8.6.4.2. 主要国の動向

8.6.4.3. 規制枠組み

8.6.4.4. 競争状況

8.6.5. クウェート

8.6.5.1. クウェート乳がん診断市場、2021年~2033年(百万米ドル)

8.6.5.2. 主要国の動向

8.6.5.3. 規制枠組み

8.6.5.4. 競争状況

第9章 競争環境

9.1. 企業分類

9.2. 戦略マッピング

9.2.1. 買収

9.2.2. 提携

9.2.3. 新プラットフォームの立ち上げ

9.2.4. その他

9.3. 企業プロファイル/リスト

9.3.1. ホロジック社

9.3.1.1. 会社概要

9.3.1.2. 財務実績

9.3.1.3. プラットフォームベンチマーキング

9.3.1.4. 戦略的取り組み

9.3.2. ジェノミック・ヘルス(エクザクト・サイエンシズ社)

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. プラットフォームのベンチマーク

9.3.2.4. 戦略的取り組み

9.3.3. BD

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. プラットフォームのベンチマーク

9.3.3.4. 戦略的取り組み

9.3.4. Danaher

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. プラットフォームベンチマーキング

9.3.4.4. 戦略的イニシアチブ

9.3.5. Koninklijke Philips N.V

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. プラットフォームベンチマーキング

9.3.5.4. 戦略的取り組み

9.3.6. QIAGEN

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. プラットフォームのベンチマーク

9.3.6.4. 戦略的取り組み

9.3.7. サーモフィッシャーサイエンティフィック社

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. プラットフォームベンチマーキング

9.3.7.4. 戦略的取り組み

9.3.8. マイリアド・ジェネティクス

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. プラットフォームベンチマーキング

9.3.8.4. 戦略的取り組み

9.3.9. アルゴン・メディカル・デバイス社

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. プラットフォームのベンチマーク

9.3.9.4. 戦略的取り組み

9.3.10. F. ホフマン・ラ・ロシュ社

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. プラットフォームベンチマーキング

9.3.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の乳がん診断市場、種類別、2021年~2033年(百万米ドル)

表4 製品別世界乳がん診断市場規模(2021年~2033年、百万米ドル)

表5 用途別世界乳がん診断市場規模(2021年~2033年、百万米ドル)

表6 最終用途別世界乳がん診断市場規模(2021年~2033年、百万米ドル)

表7 地域別世界乳がん診断市場、2021年~2033年(百万米ドル)

表8 国別北米乳がん診断市場、2021年~2033年(百万米ドル)

表9 タイプ別北米乳がん診断市場、2021年~2033年 (百万米ドル)

表10 北米乳がん診断市場、製品別、2021年~2033年 (百万米ドル)

表11 北米乳がん診断市場、用途別、2021年~2033年 (百万米ドル)

表12 北米OTC米国乳がん診断市場、最終用途別、2021年~2033年 (百万米ドル)

表13 米国乳がん診断市場、種類別、2021年~2033年 (百万米ドル)

表14 米国乳がん診断市場、製品別、2021年~2033年 (百万米ドル)

表15 米国乳がん診断市場:用途別、2021年~2033年(百万米ドル)

表16 米国乳がん診断市場:最終用途別、2021年~2033年(百万米ドル)

表17 カナダ乳がん診断市場:種類別、2021年~2033年(百万米ドル)

表18 カナダ乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表19 カナダ乳がん診断市場、用途別、2021年~2033年(百万米ドル)

表20 カナダ乳がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表21 メキシコ乳がん診断市場、種類別、2021年~2033年(百万米ドル)

表22 メキシコ乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表23 メキシコ乳がん診断市場:用途別、2021年~2033年(百万米ドル)

表24 メキシコ乳がん診断市場:最終用途別、2021年~2033年(百万米ドル)

表25 欧州乳がん診断市場:国別、2021年~2033年(百万米ドル)

表 26 ヨーロッパの乳がん診断市場、タイプ別、2021年~2033年(百万米ドル)

表 27 ヨーロッパの乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表 28 ヨーロッパの乳がん診断市場、用途別、2021年~2033年 (百万米ドル)

表 29 欧州における乳がん診断市場、最終用途別、2021年~2033年 (百万米ドル)

表30 イギリス乳がん診断市場、種類別、2021年~2033年 (百万米ドル)

表31 イギリス乳がん診断市場、製品別、2021年~2033年 (百万米ドル)

表32 イギリス乳がん診断市場、用途別、2021年~2033年 (百万米ドル)

表33 英国乳がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表34 ドイツ乳がん診断市場、種類別、2021年~2033年(百万米ドル)

表35 ドイツ乳がん診断市場、製品別、2021年~2033年 (百万米ドル)

表36 ドイツ乳がん診断市場:用途別、2021年~2033年(百万米ドル)

表37 ドイツ乳がん診断市場:最終用途別、2021年~2033年(百万米ドル)

表38 フランス乳がん診断市場、種類別、2021年~2033年(百万米ドル)

表39 フランス乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表40 フランス乳がん診断市場、用途別、2021年~2033年 (百万米ドル)

表41 フランス乳がん診断市場:最終用途別、2021年~2033年(百万米ドル)

表42 イタリア乳がん診断市場:種類別、2021年~2033年(百万米ドル)

表43 イタリア乳がん診断市場:製品別、2021年~2033年(百万米ドル)

表44 イタリア乳がん診断市場:用途別、2021年~2033年(百万米ドル)

表45 イタリア乳がん診断市場:エンドユース別、2021年~2033年(百万米ドル)

表46 スペイン乳がん診断市場:種類別、2021年~2033年(百万米ドル)

表47 スペイン乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表48 スペイン乳がん診断市場、用途別、2021年~2033年(百万米ドル)

表49 スペイン乳がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表50 ノルウェー乳がん診断市場、種類別、2021年~2033年(百万米ドル)

表51 ノルウェー乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表52 ノルウェー乳がん診断市場、用途別、2021年~2033年(百万米ドル)

表53 ノルウェー乳がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表54 スウェーデン乳がん診断市場、種類別、2021年~2033年(百万米ドル)

表55 スウェーデン乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表 56 スウェーデンにおける乳がん診断市場、用途別、2021年~2033年(百万米ドル)

表 57 スウェーデンにおける乳がん診断市場、最終用途別、2021年~2033年 (百万米ドル)

表58 デンマーク乳がん診断市場、種類別、2021年~2033年(百万米ドル)

表59 デンマーク乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表60 デンマーク乳がん診断市場、用途別、2021年~2033年(百万米ドル)

表 61 デンマーク乳がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表 62 アジア太平洋乳がん診断市場、国別、2021年~2033年(百万米ドル)

表 63 アジア太平洋乳がん診断市場、種類別、2021年~2033年 (百万米ドル)

表64 アジア太平洋地域乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表65 アジア太平洋地域乳がん診断市場:用途別、2021年~2033年(百万米ドル)

表66 アジア太平洋地域乳がん診断市場:最終用途別、2021年~2033年(百万米ドル)

表67 日本乳がん診断市場:種類別、2021年~2033年 (百万米ドル)

表68 日本乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表69 日本乳がん診断市場、用途別、2021年~2033年(百万米ドル)

表 70 日本の乳がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表 71 中国の乳がん診断市場、種類別、2021年~2033年 (百万米ドル)

表72 中国乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表73 中国乳がん診断市場、用途別、2021年~2033年(百万米ドル)

表74 中国乳がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表75 インド乳がん診断市場、種類別、2021年~2033年(百万米ドル)

表76 インド乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表77 インド乳がん診断市場、用途別、2021年~2033年(百万米ドル)

表 78 インドの乳がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表 79 オーストラリアの乳がん診断市場、種類別、2021年~2033年 (百万米ドル)

表80 オーストラリア乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表81 オーストラリア乳がん診断市場、用途別、2021年~2033年(百万米ドル)

表82 オーストラリア乳がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表83 韓国乳がん診断市場、種類別、2021年~2033年(百万米ドル)

表84 韓国乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表85 韓国乳がん診断市場、用途別、2021年~2033年(百万米ドル)

表86 韓国乳がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表87 タイ乳がん診断市場、種類別、2021年~2033年(百万米ドル)

表88 タイ乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表89 タイ乳がん診断市場:用途別、2021年~2033年(百万米ドル)

表90 タイ乳がん診断市場:最終用途別、2021年~2033年(百万米ドル)

表91 ラテンアメリカ乳がん診断市場:国別、2021年~2033年 (百万米ドル)

表92 ラテンアメリカ乳がん診断市場、種類別、2021年~2033年(百万米ドル)

表93 ラテンアメリカ乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表94 ラテンアメリカ乳がん診断市場:用途別、2021年~2033年(百万米ドル)

表95 ラテンアメリカ乳がん診断市場:最終用途別、2021年~2033年 (百万米ドル)

表96 ブラジル乳がん診断市場、種類別、2021年~2033年(百万米ドル)

表97 ブラジル乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表98 ブラジル乳がん診断市場、用途別、2021年~2033年(百万米ドル)

表 99 ブラジル乳がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表 100 アルゼンチン乳がん診断市場、種類別、2021年~2033年 (百万米ドル)

表101 アルゼンチン乳がん診断市場、製品別、2021年~2033年 (百万米ドル)

表102 アルゼンチン乳がん診断市場、用途別、2021年~2033年 (百万米ドル)

表103 アルゼンチン乳がん診断市場、最終用途別、2021年~2033年 (百万米ドル)

表104 中東・アフリカ乳がん診断市場、国別、2021年~2033年 (百万米ドル)

表105 中東・アフリカ乳がん診断市場、種類別、 2021 – 2033年(百万米ドル)

表106 中東・アフリカ乳がん診断市場、製品別、2021 – 2033年(百万米ドル)

表107 中東・アフリカ乳がん診断市場、用途別、2021 – 2033年(百万米ドル)

表108 中東・アフリカ乳がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表109 南アフリカ乳がん診断市場、種類別、2021年~2033年(百万米ドル)

表110 南アフリカ 製品別乳がん診断市場、2021年~2033年(百万米ドル)

表111 南アフリカ 用途別乳がん診断市場、2021年~2033年(百万米ドル)

表112 南アフリカ 最終用途別乳がん診断市場、2021年~2033年(百万米ドル)

表113 サウジアラビア乳がん診断市場、種類別、2021年~2033年(百万米ドル)

表114 サウジアラビア乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表115 サウジアラビア乳がん診断市場、用途別、2021年~2033年(百万米ドル)

表116 サウジアラビア乳がん診断市場、最終用途別、2021年~2033年(百万米ドル)

表117 アラブ首長国連邦(UAE)乳がん診断市場、種類別、2021年~2033年(百万米ドル)

表118 アラブ首長国連邦(UAE)乳がん診断市場、製品別、2021年~2033年(百万米ドル)

表119 アラブ首長国連邦(UAE)における乳がん診断市場:用途別、2021年~2033年(百万米ドル)

表120 アラブ首長国連邦(UAE)における乳がん診断市場:最終用途別、2021年~2033年(百万米ドル)

表121 クウェートにおける乳がん診断市場: タイプ別、2021年~2033年(百万米ドル)

表122 クウェート乳がん診断市場、製品別、2021年~2033年 (百万米ドル)

表123 クウェート乳がん診断市場:用途別、2021年~2033年(百万米ドル)

表124 クウェート乳がん診断市場:エンドユース別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報調達

図3 プライマリ調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場策定と検証

図7 市場セグメンテーション

図8 市場スナップショット、2025年

図9 市場動向と展望

図10 市場推進要因の関連性分析(現在および将来の影響)

図11 市場抑制要因の関連性分析 (現在及び将来への影響)

図12 SWOT分析(要因別:政治・法規制、経済、技術)

図13 ポーターの5つの力分析

図14 市場浸透率と成長見通しマッピング(2025年)

図15 世界の乳がん診断市場:タイプ別動向分析

図16 世界の画像診断市場規模予測(2021-2033年、百万米ドル)

図17 世界の生検市場規模予測(2021-2033年、百万米ドル)

図18 世界のゲノム検査市場規模予測(2021-2033年、百万米ドル)

図19 世界の血液検査市場規模予測(2021-2033年、百万米ドル)

図20 世界のその他検査市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図21 世界の乳がん診断市場:製品動向分析

図22 世界のプラットフォームベース製品市場規模予測(2021年~2033年、百万米ドル)

図23 世界のイメージング市場規模予測(2021年~2033年) (百万米ドル)

図24 世界の生検製品市場規模予測(2021年~2033年)(百万米ドル)

図25 世界の器具ベース製品市場規模予測(2021年~2033年)(百万米ドル)

図26 世界のマイクロアレイ市場規模予測(2021年~2033年)(百万米ドル)

図27 世界のPCR市場規模予測(2021年~2033年)(百万米ドル)

図28 世界の次世代シーケンシング市場規模予測(2021年~2033年)(百万米ドル)

図29 世界のその他市場規模予測(2021年~2033年)(百万米ドル)

図30 世界の乳がん診断市場:アプリケーション別動向分析

図31 世界のスクリーニング市場規模予測(2021年~2033年、百万米ドル)

図32 世界の診断・予測市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図33 世界の予後診断市場規模予測(2021年~2033年)(百万米ドル)

図34 世界の研究市場規模予測(2021年~2033年)(百万米ドル)

図35 世界の乳がん診断市場:エンドユース別動向分析

図36 世界の病院・診療所市場規模予測(2021-2033年、百万米ドル)

図37 世界の医療検査室・診断センター市場規模予測(2021-2033年) (百万米ドル)

図38 世界のその他市場規模予測(2021-2033年、百万米ドル)

図39 地域別市場:主要なポイント

図40 地域別見通し(2025年及び2033年)

図41 世界の乳がん診断市場:地域別動向分析

図42 北米乳がん診断市場規模予測(2021-2033年)(百万米ドル)

図43 米国 乳がん診断市場規模予測(2021年~2033年、百万米ドル)

図44 カナダ乳がん診断市場規模予測(2021年~2033年、百万米ドル)

図45 メキシコ乳がん診断市場規模予測(2021年~2033年、百万米ドル)

図46 欧州における乳がん診断市場規模予測(2021年~2033年、百万米ドル)

図47 ドイツ乳がん診断市場規模予測(2021-2033年、百万米ドル)

図48 英国乳がん診断市場規模予測(2021-2033年、百万米ドル)

図49 フランス乳がん診断市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図 50 イタリアの乳がん診断市場予測、2021年~2033年 (百万米ドル)

図51 スペイン乳がん診断市場規模予測(2021-2033年)(百万米ドル)

図52 デンマーク乳がん診断市場規模予測(2021-2033年) (百万米ドル)

図53 スウェーデン乳がん診断市場規模予測(2021年~2033年)(百万米ドル)

図54 ノルウェー乳がん診断市場規模予測(2021年~2033年) (百万米ドル)

図55 アジア太平洋地域乳がん診断市場規模予測(2021年~2033年)(百万米ドル)

図56 日本乳がん診断市場規模予測(2021年~2033年) (百万米ドル)

図57 中国乳がん診断市場規模予測(2021-2033年)(百万米ドル)

図58 インド乳がん診断市場規模予測(2021-2033年) (百万米ドル)

図59 オーストラリア乳がん診断市場規模予測(2021-2033年)(百万米ドル)

図60 韓国乳がん診断市場規模予測(2021-2033年) (百万米ドル)

図61 タイ乳がん診断市場規模予測(2021-2033年)(百万米ドル)

図62 ラテンアメリカ乳がん診断市場規模予測(2021-2033年)(百万米ドル)

図63 ブラジル乳がん診断市場規模予測(2021-2033年)(百万米ドル)

図64 アルゼンチン乳がん診断市場規模予測(2021-2033年)(百万米ドル)

図65 中東・アフリカ乳がん診断市場規模予測(2021-2033年、百万米ドル)

図66 南アフリカ乳がん診断市場規模予測(2021-2033年、百万米ドル)

図 67 サウジアラビアの乳がん診断市場規模予測(2021年~2033年、単位:百万米ドル)

図 68 アラブ首長国連邦の乳がん診断市場規模予測(2021年~2033年、単位:百万米ドル) (百万米ドル)

図69 クウェート乳がん診断市場規模予測(2021年~2033年)(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/