主要市場動向とインサイト

- 2025年時点で、北米の薬剤送達デバイス市場は世界市場の32.4%という最大のシェアを占めた。

- 米国の薬剤送達デバイス産業は、予測期間中に大幅な成長が見込まれる。

- 製品別では、吸入器セグメントが2025年に23.9%という最高の市場シェアを占めた。

- 用途別では、2025年に糖尿病が最大の市場シェアを占めた。

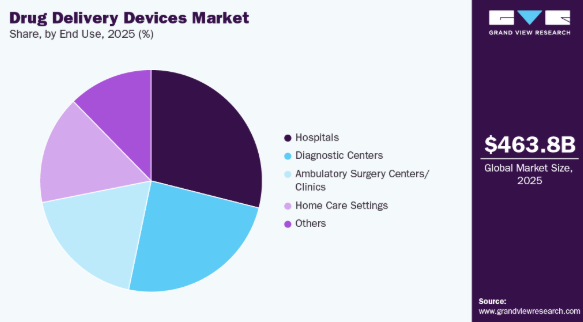

- 最終用途別では、2025年に病院セグメントが最大の市場シェアを占めた。

市場規模と予測

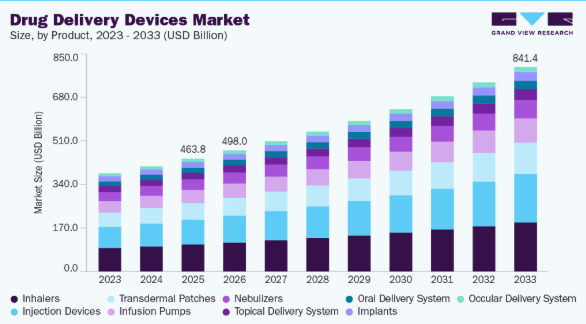

- 2025年市場規模:4,638億米ドル

- 2033年予測市場規模:8,414億米ドル

- CAGR(2026-2033年):7.8%

- 北米:2025年最大の市場

- アジア太平洋:最も急速に成長する市場

2024年6月、アプター・デジタルヘルスとSHLメディカルは、アプターのSaMDプラットフォームとSHLの接続型薬剤送達ソリューション(Molly Connected Capを含む)を統合し、注射療法の体験向上を図るため提携した。この協業は、デジタルヘルスの革新を通じて自己注射療法の改善を目指す。これらのデバイスは接続型薬剤送達デバイス市場を最適化し、投与量と副作用を最小限に抑えることで、有効成分の使用量を削減しコストを低減する。新規薬物送達デバイスの市場も、需要増加に伴い研究開発の加速が見込まれています。

薬物送達デバイスは、喘息、慢性閉塞性肺疾患(COPD)、糖尿病、がん、心血管疾患、慢性疼痛などの治療に使用されます。これらのデバイスは薬剤の正確かつ標的指向的な送達を保証し、副作用を最小限に抑えながら有効性と患者のコンプライアンスを向上させます。米国喘息アレルギー財団によれば、喘息は米国で2,700万人以上(約12人に1人)に影響を与えている。18歳以上の成人では2,200万人以上が喘息を有し、女性(10.8%)の方が男性(6.5%)よりも罹患率が高い。喘息は米国で最も一般的かつ治療費の高い疾患の一つである。例えば、オーストラリア国立喘息評議会(National Asthma Council Australia Ltd)によれば、2024年4月1日に医薬品給付制度(PBS)に追加されたサルフルミクス・イージーヘイラー(Salflumix Easyhaler)は、フルチカゾンプロピオン酸塩/サルメテロールを250/50および500/50の2用量で配合し、喘息とCOPDを治療する。本品は使用前に振盪が必要なドライパウダー吸入器で、投与回数カウンターを備える。イージーヘイラーは様々な年齢層や疾患重症度に対応可能である。さらに、完全にカーボンニュートラルを実現している。

高齢化社会の進展に伴い、各種慢性疾患の診断・治療用皮下投与デバイスの需要が高まっている。研究によれば、65歳以上の高齢者は加齢による免疫機能の低下により、心臓病、喘息、呼吸器感染症、COPD、糖尿病などの重篤な疾患リスクが増大するため、皮下薬物送達デバイス市場が牽引されている。

2024年1月、サミュック大学の研究者らは皮膚癌治療向け光応答性ナノファイバー薬物送達システムを開発。ポリイオンコーティングと金ナノロッド内にカンプトテシンとドキソルビシンを封入した本システムは、近赤外光照射下で精密かつ段階的な薬物放出を実現し、治療精度を向上させる。サミュック大学のパク・ミョンファン教授はこの手法を支持し、ナノエンジニアリングプラットフォームが制御された薬物送達を可能にし、がん治療の成果を最適化すると強調。乾癬、皮膚創傷、感染症に対する局所治療を含む実世界応用におけるナノプラットフォームの可能性を指摘した。さらにパク教授は次のように補足した:

「ナノエンジニアリングプラットフォームにより従来薬を効率的かつ制御された形で送達可能となり、治療全体の有効性が向上する。本手法は最適投与量での精密送達を保証することで癌治療薬の効果を高める。当ナノプラットフォームは乾癬・皮膚癌・創傷・細菌/真菌感染症など多様な皮膚疾患向けの外用薬製品として、実用的な応用可能性を大きく示している。したがって、オンデマンド薬物送達システムとナノファイバーの統合は、薬物療法に新たな可能性を開く」と述べた。

高齢化社会の進展に伴い、様々な慢性疾患の診断・治療のための薬物送達デバイスの必要性が高まっている。研究によれば、加齢による免疫機能の低下により、65歳以上の高齢者は心臓病、喘息、呼吸器感染症、COPD、糖尿病などの重篤な疾患リスクが増大する。結果として、高齢人口の増加と慢性疾患の負担が入院率を押し上げている。2024年6月に発表された米国心臓協会のデータによると、高血圧患者を除いた心血管疾患の有病率は2020年の11.3%から2050年までに15%に上昇すると予測されている。これには脳卒中発生率の倍増も含まれる。当社の医薬品送達システム市場予測を裏付ける表現として、

「過去10年間で、制御不能な高血圧、糖尿病、肥満といった心血管リスク因子が急増した。これらはそれぞれ心臓病や脳卒中の発症リスクを高めるため、心血管リスク因子と疾患の膨大な増加が重大な経済的負担をもたらすのは驚くべきことではない」 ベビーブーム世代の最後の一世代が2030年に65歳に達するため、米国人口の約5人に1人が65歳以上となり、米国史上初めて子ども人口を上回ります。心血管リスクは加齢とともに高まるため、高齢化は国内の心血管疾患総負担を増大させます。2060年までに、児童の3分の2以上が医療サービスが行き届かず権利を剥奪された層に属することになる。こうした層は伝統的に心血管疾患およびその危険因子の罹患率が高い。

– 諮問執筆グループ副議長 ドルーヴ・S・カジー博士

薬剤送達デバイスの普及により、投与ミスが減少し針刺し事故が最小化されている。簡便な薬剤投与プロトコルを備えたデバイスは治療遵守率を向上させる。『Annals of Internal Medicine』誌によれば、慢性疾患治療薬を処方された患者の約半数が1年以内に服薬を中止し、米国では年間12万5千人の死亡、入院の10%、170億ドルの医療費増大という重大な結果を招いている。したがって、痛みのない薬剤送達デバイスは数多くの慢性疾患を効果的に管理できる。

薬剤送達装置の技術革新は、精度・有効性・患者利便性の向上により市場を変革している。ウェアラブルデバイスや埋め込み型ポンプを含むスマート薬剤送達システムなどの革新技術は、リアルタイムの薬剤モニタリングと制御放出を可能にする。ナノ粒子やナノファイバーなどのナノテクノロジーに基づく送達法は、標的療法を実現し副作用を最小限に抑え、治療成果を向上させる。例えば2024年1月、ティンダル国立研究所はウェスト・ファーマシューティカル・サービス社およびPAコンサルティング社と共同で、在宅薬物送達用のスマートウェアラブルマイクロニードルデバイスを発表した。この革新的なデバイスは痛みを伴わずに薬剤を投与し、精密な投与量制御のためのセンサー、マイクロポンプ、スマートフォン接続機能を備える。患者の自己管理能力向上、医療費削減、再利用可能・使い捨て部品による持続可能性の促進を目的としている。この画期的な技術は慢性疾患治療を変革し、在宅ケアの効率化と利便性向上をもたらすと期待されています。

本研究を支持する主な見解を以下に示します:

「現在、医療現場では患者体験の向上と医療費削減を目的に、病院から家庭への移行が世界的に推進されています。在宅自己注射技術のリーダーであるウェスト社は、研究開発に多大な投資を行っています。ティンダル研究所およびPAとのこの高度に協働的な取り組みは、患者が自宅でマイクロニードルを介してより効率的・無痛・安全に薬剤を投与できる力を与えることで、社会に多大な影響を与える可能性を秘めています。本プロジェクトは、より持続可能な在宅薬剤投与オプションへの動きの最前線にあり、業界が世界中の患者をより持続可能な方法で治療する方法を模索する中で、これが標準となる可能性があります」

– ウェスト社 プロジェクトリーダー兼研究技術上級マネージャー アレックス・ライネス博士

「情報通信技術における世界トップクラスの研究専門性を活かし、ウェスト社およびPA社と連携。マイクロニードルの革新的応用技術を活用し、在宅患者ケアを前例のない形で変革する可能性を秘めた薬剤送達装置のプロトタイプを開発しました」

– ティンダル国立研究所主任研究員 コナー・オマホニー博士

「このデバイスコンセプトの持続可能性は、これまでこの分野で見たことのないものです。先駆的な設計が結実したプロトタイプは、患者の日常に自然に溶け込み、ユーザーエンゲージメントを高め、服薬遵守を確保します。これがウェアラブル薬物送達システムの未来だと確信しています」

– プロジェクト医療デザインディレクター兼PAリーダー、ユージーン・カナバ

市場集中度と特性

業界は中程度から高度に集中しており、ファイザー、BD、ジョンソン・エンド・ジョンソン、ノバルティスAGなどの主要企業が大きな市場シェアを占めています。これらの企業は技術革新、大規模な研究開発、戦略的合併を通じて市場を支配しています。規制要件と資本投資の必要性による高い参入障壁が、市場の一層の集中を促進しています。

技術革新と患者中心ソリューションへの需要拡大を原動力に、業界は高度に革新的である。顕著な進展として、2024年5月にインド血清研究所(SII)が針なし注射システム(N-FIS)技術強化のためインテグリメディカル社へ投資した事例が挙げられる。さらに2024年10月現在、ファーマジェットは針刺し事故・交差汚染・コスト非効率性への懸念を解消する針なし注射システムの開発を継続中である。これに関連し、SIIのアダール・プーナワラCEOは

「SIIでは、医療を世界的にアクセス可能かつ手頃な価格にするという使命を支える技術への投資を継続的に模索している」と述べた。インテグリメディカルの針なし注射システム(N-FIS)は、ワクチン投与における針を使用しないアプローチを提供し、薬剤送達技術における大きな飛躍を意味します。この革新はワクチン投与を変革し、患者と医療従事者の双方の快適性を向上させると確信しています。

規制は安全性、有効性、コンプライアンスを確保する上で業界において極めて重要な役割を果たします。FDA、EMA、ISOなどの機関は、製品開発、臨床試験、製造に対して厳しい要件を課しています。厳格な承認プロセスは市場参入を遅らせる可能性がありますが、製品の信頼性を高めます。複合製品やデジタルヘルス統合に関するガイドラインなどの進化は、コンプライアンスを維持しながら企業に革新を促します。規制上の障壁はコスト増加にもつながり、小規模メーカーに影響を与えます。しかし、標準化された規制は患者の安全性と市場の信頼性を向上させます。コンプライアンス枠組みへの順守は品質を推進し、業界の成長を形作り、薬剤送達技術の進歩を促進します。

業界では研究開発ニーズの高まりを背景に合併・買収が増加しており、その変遷を反映している。2024年9月にはモレックスの子会社フィリップス・メディサイズがフィリップモリスからベクタラを買収する計画を発表した。吸入薬物送達デバイスと製剤で知られるベクタラは、フィリップ・モリスの「ニコチンを超えた」戦略の一環として2021年に12億米ドルで買収された。この買収により、フィリップス・メディサイズの吸入薬物送達ソリューション能力が強化されると見込まれている。

業界は代替送達方法との競争に直面しており、これらは製品の代替品として機能する。従来の経口薬、経皮パッチ、無針注射システムは非侵襲的選択肢を提供し、注射器や輸液ポンプへの依存を軽減する。スマートピル、マイクロニードルパッチ、埋め込み型薬剤送達システムなどの新興技術は従来型デバイスにさらなる挑戦を突きつけている。細胞療法や遺伝子治療を含むバイオ医薬の進歩も新たな薬剤投与手法をもたらす。代替手段は患者の服薬遵守率向上や副作用軽減に寄与する一方、規制当局の承認やコスト面が普及に影響する。業界は有効性向上のための革新を継続し、進化する治療選択肢の中で薬剤送達装置の競争力を維持している。

薬剤送達装置業界における地域拡大は、企業が既存の事業領域を超えた新たな地理的市場への進出を図る戦略的取り組みを伴う。この拡大は、医療インフラの整備が進み慢性疾患の負担が増加している新興経済圏における機会によって推進されている。企業は製品の現地規制要件、医療慣行、患者ニーズへの適合に注力している。例えば、2023年4月、イプソメド社は中国・常州国家ハイテク産業開発区に3,897万米ドル以上を投資し新生産施設を建設すると発表した。2024年後半に操業開始予定の同工場では、中国市場での需要拡大に対応する注射システムを製造する。現地生産によるサプライチェーン短縮とカーボンフットプリント削減が拡大の目的である。レポートのカバー範囲と成果物

製品インサイト

吸入器セグメントは、喘息治療需要に牽引され、2025年に23.9%のシェアで市場をリードしました。しかし、従来の定量噴霧式吸入器(MDI)は温室効果ガス排出に大きく寄与しています。例えば、2024年5月、ブリガム・アンド・ウィメンズ病院のミゲル・ディボ博士は、環境に優しい代替手段としてドライパウダー吸入器(DPI)を強調しました。これらの吸入器はハイドロフルオロカーボンガスを排出せず、同等の効果を維持しながら環境負荷を低減する。米国では年間1億4400万本の吸入器が処方されており、持続可能な選択肢への切り替えにより排出量を大幅に削減可能で、これは毎年50万台のガソリン車を道路から排除する効果に相当する。

予測期間において、注射剤分野が最も高いCAGRで拡大すると見込まれている。この分野では多くの企業が進展を見せており、例えばApiJect Systems Corpは2024年10月、ビル&メリンダ・ゲイツ財団から42万5000米ドルの初期助成金を受給したことを発表した。この資金は、注射薬やワクチン向けの費用対効果の高いプレフィルドApiJectインジェクターの開発を支援し、低・中所得国(LMICs)における安全な使い捨てプレフィルドシリンジへのアクセス拡大に焦点を当てる。

非感染性疾患の影響を抑制するための先進的ソリューション提供の必要性が、埋め込み型薬剤送達デバイス市場における技術革新を推進している。2023年9月に発表された世界保健機関(WHO)報告書によると、慢性疾患は世界の死亡原因の74%を占める。これには心血管疾患、がん、糖尿病などが含まれる。

アプリケーションインサイト

2025年には糖尿病セグメントが21.0%のシェアで市場を支配した。健康指標評価研究所(IHME)によれば、2023年6月時点で5億人以上が糖尿病を患っており、全年齢層に影響を及ぼしている。死因・障害原因トップ10にランクインする糖尿病の世界有病率は6.1%で、北アフリカ・中東地域が9.3%で首位を占め、2050年までに16.8%に上昇すると予測されている。ラテンアメリカ・カリブ海地域では有病率が11.3%に達すると予測されている。

フランスの研究者らは、2型糖尿病治療および体重管理のためのセマグルチド投与頻度を月1回に減らす可能性のある新規薬剤送達システムを開発した。この革新技術は、マドリードで開催される欧州糖尿病学会(EASD)年次総会(2024年9月)で発表される。

「グルカゴン様ペプチド-1(GLP-1)作動薬は2型糖尿病治療を変革したが、週1回の注射は負担となる。月1回の注射は服薬遵守率の向上、生活の質の改善、副作用の軽減につながる」と、フランス・リヨンのADOCIA社クレール・メグレ博士は述べた。

新開発のハイドロゲルプラットフォームは1~3ヶ月にわたる持続的薬物放出を可能とし、セマグルチドの制御された投与を実現。初期集中放出や毒性を防止することで市場成長を牽引する。

中枢神経系(CNS)疾患セグメントは予測期間中に8.3%のCAGRで成長すると推定される。パーキンソン病、アルツハイマー病、ハンター症候群、脳腫瘍などの神経疾患の発生率増加が、予測期間中のセグメント成長を促進すると見込まれる。したがって、これらの神経疾患の治療を強化するため、合理的な薬剤設計に基づき、部位での薬剤送達の適切性を理解するための受容体-リガンド相互作用を利用したCNS向け新規デバイスが開発されている。

最終用途別インサイト

病院セグメントは2025年に28.9%のシェアで最大の市場占有率を占め、外科的介入や予防処置への需要増加が牽引した。CDCによると約1億2570万件に上る外来患者数の増加に伴い、病院は手術や治療中に専門的な薬剤送達を必要とするケアを提供する中核的な役割を担っている。この急増は主に、血管形成術、臓器移植、外傷関連手術など、精密かつ制御された薬剤投与を必要とする手術件数の増加によるものである。

診断センターも2025年に市場で重要なシェアを占めた。様々な診断センターが、薬剤を正確に送達するための新規送達デバイスの開発・採用に注力している。薬物送達・ナノ医療センター(CDDN)は、ナノ医療プログラムと学際的送達技術の開発に向け、生物医学研究および材料分野における科学的・技術的専門知識の蓄積に重点を置いている。さらに同センターの主たる使命は、各種薬剤の効率性と安全性を理解し、革新的な手法を開発することである。

地域別インサイト

北米の薬剤送達デバイス市場は2025年に全世界市場を支配し、収益シェアの32.4%を占めました。これは、確立された医療セクター、イノベーションへの取り組み、先進的なインフラ、強力な研究開発(R&D)への注力、糖尿病、自己免疫疾患、心血管疾患などの慢性疾患の高い有病率によるものです。米国糖尿病協会(ADA)の報告によれば、3,840万人のアメリカ人(人口の11.6%)が糖尿病を患っており、薬剤送達デバイスを含む、アクセス可能で効果的な管理ツールの必要性が強調されている。

米国薬剤送達デバイス市場の動向

2025年時点で、米国薬剤送達デバイス市場は北米市場において大きなシェアを占めた。米国薬剤送達デバイス市場は、糖尿病および前糖尿病の高い有病率に大きく影響を受けており、CDCによれば2023年11月時点で約1億3600万人の成人が罹患している。インシュレット・コーポレーション、イネーブル・インジェクションズ、アムジェン、BD、コンソート・メディカル、イプソメッド、イーライリリー、ノボノルディスク、サノフィ、メルク、アストラゼネカなどの主要企業は、慢性疾患(特に糖尿病)による需要増に対応するため、革新的な薬剤送達デバイスの開発・販売を積極的に進めている。

欧州薬物送達デバイス市場の動向

欧州の薬物送達デバイス市場は、技術革新と医療ニーズの増加に支えられ、ダイナミックな成長を遂げている。2025年時点で、欧州は世界の薬物送達デバイス市場において第2位の収益シェアを占めた。主要市場には英国、フランス、ドイツ、イタリア、スペインが含まれる。この成長は、定期的な服薬を必要とする糖尿病などの慢性疾患の有病率上昇によって牽引されている。

2025年1月、Pharmapack Europe開催前の調査では、バーゼルが医薬品デバイス企業の設立拠点として欧州首位に選ばれ、投票の33%を獲得した。Pharmapack Europeのブランドディレクター、シャーマ・エリス=ダール氏は「我々は薬物送達技術の革新を推進する上で重要な役割を担っている」と述べた。

スイスとドイツはバイオ製造においても主要な選択肢であり、バーゼルは研究インフラにおいて特に優れている。「中小企業が次世代医療技術革新を牽引する」と、イノメディカのステファン・ハルベールCEOは指摘した。

英国の薬物送達デバイス市場は顕著な成長を遂げており、確立された医療制度の存在、多数の医療専門家の存在が牽引している。さらに、高度な訓練を受けた熟練外科医の存在、技術進歩、有利な政府施策、医療費支出の増加、低侵襲手術の高い普及率が市場成長に寄与すると予想される。

フランスの薬剤送達デバイス市場は、感染症の蔓延増加、急速な技術進歩、消費者意識の高まりにより、予測期間中に大幅な成長が見込まれる。高齢者人口の増加率は1.8%で、総人口増加率の約4倍に達した。この増加・高齢化する人口に加え、生活様式や環境の変化により、がん、心血管疾患、糖尿病、高血圧、呼吸器疾患などの慢性疾患の有病率が上昇し、薬剤送達デバイスの需要が増加すると予測される。

ドイツの薬剤送達デバイス市場は顕著な成長を遂げており、ドイツメーカーは高品質な医療機器の生産で確固たる評価を確立している。同国の厳格な品質管理基準と安全規制への順守がこの評価をさらに高めている。その結果、医療提供者はドイツ製医療機器を信頼し、販売増加と市場支配力強化につながっている。

アジア太平洋地域の薬剤送達デバイス市場動向

アジア太平洋地域の薬剤送達デバイス市場は、日本、中国、インドなどの新興経済国における可処分所得の増加、医療インフラの改善、力強い経済成長により急速に拡大している。一人当たり所得が低い大規模な人口が、手頃な価格の治療法に対する高い需要を牽引している。多国籍企業は、市場での存在感を強化するため、インドや中国などの発展途上経済国に投資している。その結果、同地域の主要企業間における数多くの協力関係や戦略的提携が、収益性の高い成長機会を生み出すと予想される。

日本の薬剤送達デバイス市場は、慢性疾患を抱える高齢人口が大幅に増加し、効率的で患者に優しい薬剤送達方法への需要が高まっていることから、急速な成長が見込まれています。世界経済フォーラムによると、2023年時点で日本の10人に1人以上が80歳以上でした。この人口動態の変化は、併存疾患の高さからCOPDや心不全などの慢性疾患の有病率を押し上げています。その結果、技術革新と患者中心のケアを優先する日本の医療制度に支えられ、薬剤送達デバイスの採用が増加している。

中国における薬剤送達デバイス市場は、増加する人口の未充足ニーズにより、予測期間中に大幅な成長が見込まれる。さらに、支援的な規制政策と償還枠組みが、先進的な薬剤送達デバイスの採用を促進すると予想される。例えば、2024年7月、Zai Lab Limitedとargenxは、中国国家薬品監督管理局がefgartigimod alfa(皮下注射)(efgartigimod SC)、1,000 mg(5.6 ml)/バイアルの生物製剤承認申請を承認したと発表した。本注射剤は、抗アセチルコリン受容体抗体陽性の全身性重症筋無力症成人患者に対する標準治療への追加療法として承認された。

インドの薬剤送達デバイス市場は、有利な医療機器規制と医療費支出の増加に後押しされている。新規企業病院の設立、体系的な研修イニシアチブ、薬剤送達デバイスに関する啓発キャンペーンが市場拡大を牽引すると予想される。糖尿病有病率トップ3国の一つであるインドは、重大な健康課題に直面している。インド医学研究評議会-インド糖尿病(ICMR INDIAB)の2023年調査によると、インドでは約1億100万人が糖尿病を患っている。この結果、予測期間中に薬剤送達デバイスの需要が大幅に増加すると見込まれる。

ラテンアメリカにおける薬剤送達デバイスの動向

ラテンアメリカの薬剤送達デバイス市場は、高齢人口の増加に支えられている。加齢は数多くの慢性疾患に対する脆弱性を高め、治療選択肢としての薬剤送達デバイスの必要性を促す。これに医薬品需要が相まって、同地域の市場成長を推進している。

中東・アフリカにおける薬剤送達デバイス市場の動向

中東・アフリカにおける薬剤送達デバイス市場は、予測期間中に拡大が見込まれる。慢性疾患への感受性が高い高齢人口の増加が、この地域の市場成長に好影響を与える主要因の一つである。例えばサウジアラビア通貨庁(SAMA)によれば、同国における60歳以上人口の割合は2050年末までに25%に達すると推定されている。

主な薬物送達デバイス企業に関する洞察

薬物送達デバイス市場で事業を展開する主要企業は、その存在感を強化し、製品やサービスのリーチを拡大するためにさまざまな取り組みを行っています。事業拡大やパートナーシップなどの戦略は、市場の成長を推進する上で重要な役割を果たしています。

主な薬物送達デバイス企業

以下は、薬物送達デバイス市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを左右しています。

- Gerresheimer AG

- W. L. Gore & Associates, Inc.

- Abbott

- Terumo Medical Corporation

- Stryker

- Medtronic

- Boston Scientific Corporation

- Novartis AG

- Becton, Dickinson and Company

- Teleflex Incorporated

最近の動向

- 2025年1月、モレックス社の子会社であるフィリップス・メディサイズ社は、ベクタラ・グループ社の買収を完了し、吸入薬物送達能力を強化しました。この戦略的動きにより、ドライパウダー吸入器、定量吸入器、鼻用吸入器、ネブライザーに関する専門知識が加わり、フィリップス・メディサイズ社の医薬品デバイス設計および製造におけるポートフォリオが拡大しました。

- 2025年1月、ニプロとネメラは、ネメラのユニスプレーデバイスとニプロの単回投与用マイクロバイアルとの互換性試験に成功したと発表した。この協業は、ニプロの精密ガラスバイアルとネメラの直感的な鼻腔スプレーデバイスを組み合わせることで鼻腔薬物送達を強化し、単回投与鼻腔薬物投与のための信頼性の高いソリューションを提供することを目的としている。

グローバル薬物送達デバイス市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向と機会を分析し、グローバル、地域、国レベルでの収益成長を予測します。本調査において、Grand View Researchは製品、用途、最終用途、地域に基づいてグローバル薬物送達デバイス市場レポートをセグメント化しています:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 吸入器

- 定量噴霧式吸入器(MDI)

- ドライパウダー吸入器(DPI)

- その他

- 注射デバイス

- プレフィルドシリンジ

- 自動注射器

- ペン型注射器

- 無針注射器

- ウェアラブル注射器

- インプラント

- 避妊用インプラント

- 薬剤溶出ステント

- 生分解性インプラント

- 局所投与システム

- クリーム

- ジェル

- 軟膏

- 経口投与システム

- 徐放性錠剤およびカプセル

- 頬側および舌下錠

- 眼科用投与システム

- ネブライザー

- 経皮パッチ

- 輸液ポンプ

- 吸入器

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 腫瘍学

- 感染症

- 呼吸器疾患

- 糖尿病

- 心血管疾患

- 自己免疫疾患

- 中枢神経系障害

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院

- 診断センター

- 外来手術センター/クリニック

- 在宅医療環境

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.1.2 製品

1.1.3 用途

1.1.4 最終用途

1.1.5 地域範囲

1.1.6 推定値と予測期間

1.2 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.5.1. 北米における一次インタビューデータ

1.3.5.2. 欧州における一次インタビューデータ

1.3.5.3. アジア太平洋地域における一次インタビューデータ

1.3.5.4. ラテンアメリカ地域における一次インタビューデータ

1.3.5.5. 中東・アフリカ地域における一次インタビューデータ

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場策定と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.6.3. 数量価格分析(モデル2)

1.6.4. アプローチ2:数量価格分析

1.7. 二次情報源リスト

1.8. 一次情報源リスト

1.9. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 用途見通し

2.2.3. 最終用途見通し

2.3. 地域別見通し

2.4. 競争環境分析

第3章 薬剤送達デバイス市場の変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 新規薬剤送達デバイスへの需要拡大

3.2.1.2. 慢性疾患の有病率増加

3.2.1.3. 薬剤送達デバイスの技術進歩

3.2.1.4. 薬物送達デバイスにおける戦略的提携の拡大

3.2.2. 市場抑制要因分析

3.2.2.1. 薬物送達デバイスの各種投与経路に関連する課題

3.3. 薬物送達デバイス市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購買者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 薬剤送達デバイス市場:製品別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 薬剤送達デバイス市場:製品動向分析

4.3. 製品別薬剤送達デバイス市場見通し(百万米ドル)

4.4. 市場規模・予測およびトレンド分析(2021年~2033年)

4.5. 吸入器

4.5.1. 吸入器市場収益予測と見通し 2021年~2033年(百万米ドル)

4.5.1.1. 定量噴霧式吸入器(MDI)

4.5.1.1.1. 定量噴霧式吸入器(MDI)市場収益予測と見通し、2021年~2033年(百万米ドル)

4.5.1.2. ドライパウダー吸入器(DPI)

4.5.1.2.1. ドライパウダー吸入器(DPI)市場収益予測と見通し、2021年~2033年(百万米ドル)

4.5.1.3. その他

4.5.1.3.1. その他市場収益予測と見通し、2021年~2033年(百万米ドル)

4.6. 注射デバイス

4.6. 1. 注射デバイス市場収益予測(2021年~2033年、百万米ドル)

4.6.1.1. プレフィルドシリンジ

4.6.1.1.1. プレフィルドシリンジ市場収益予測(2021年~2033年、百万米ドル)

4.6.1.2. 自動注射器

4.6.1.2.1. 自動注射器市場収益予測(2021年~2033年、百万米ドル)

4.6.1.3. ペン型注射器

4.6.1.3.1. ペン型注射器市場収益予測(2021年~2033年 (百万米ドル)

4.6.1.4. 針なし注射器

4.6.1.4.1. 針なし注射器市場収益予測と見通し、2021年~2033年 (百万米ドル)

4.6.1.5. ウェアラブルインジェクター

4.6.1.5.1. ウェアラブルインジェクター市場収益予測(2021年~2033年)(百万米ドル)

4.7. インプラント

4.7.1. インプラント市場収益予測(2021年~2033年)(百万米ドル)

4.7.1.1. 避妊用インプラント

4.7.1.1.1. 避妊用インプラント市場収益予測(2021年~2033年、百万米ドル)

4.7.1.2. 薬剤溶出型ステント

4.7.1.2.1. 薬剤溶出型ステント市場収益予測(2021年~2033年) (百万米ドル)

4.7.1.3. 生分解性インプラント

4.7.1.3.1. 生分解性インプラント市場収益予測と見通し、2021年~2033年 (百万米ドル)

4.8. 局所送達システム

4.8.1. 局所送達システム市場収益予測と見通し、2021年~2033年(百万米ドル)

4.8.1.1. クリーム

4.8.1.1.1. クリーム市場収益予測と見通し、2021年~2033年(百万米ドル)

4.8.1.2. ジェル

4.8.1.2.1. ゲル市場収益予測と見通し、2021年~2033年(百万米ドル)

4.8.1.3. 軟膏

4.8.1.3.1. 軟膏市場収益予測と見通し、2021年~2033年(百万米ドル)

4.9. 経口投与システム

4.9.1. 経口投与システム市場収益予測と見通し、2021年~2033年(百万米ドル)

4.9.1.1. 徐放性錠剤およびカプセル

4.9.1.1.1. 徐放性錠剤およびカプセル市場収益予測(2021年~2033年、百万米ドル)

4.9.1.2. 頬側および舌下錠

4.9.1.2.1. 口腔内および舌下錠剤市場収益予測(2021年~2033年、百万米ドル)

4.10. 眼科用送達システム

4.10.1. 眼科用送達システム市場収益予測(2021年~2033年、百万米ドル)

4.11. ネブライザー

4.11.1. ネブライザー市場収益予測(2021年~2033年、百万米ドル)

4.12. 経皮パッチ

4.12.1. 経皮パッチ市場収益予測(2021年~2033年、百万米ドル)

4.13. 輸液ポンプ

4.13.1. 輸液ポンプ市場収益予測(2021年~2033年、百万米ドル)

第5章 薬剤送達デバイス市場:用途別予測とトレンド分析

5.1. セグメントダッシュボード

5.2. 薬剤送達デバイス市場:用途別動向分析

5.3. 薬物送達デバイス市場:用途別見通し(百万米ドル)

5.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

5.5. 腫瘍学

5.5. 1. 腫瘍学市場収益予測と見通し、2021年~2033年(百万米ドル)

5.6. 感染症

5.6.1. 感染症市場収益予測と見通し、2021年~2033年(百万米ドル)

5.7. 呼吸器疾患

5.7.1. 呼吸器疾患市場収益予測(2021年~2033年、百万米ドル)

5.8. 糖尿病

5.8.1. 糖尿病市場収益予測(2021年~2033年、百万米ドル)

5.9. 心血管疾患

5.9.1. 心血管疾患市場収益予測と見通し、2021年~2033年(百万米ドル)

5.10. 自己免疫疾患

5.10.1. 自己免疫疾患市場収益予測(2021年~2033年、百万米ドル)

5.11. 中枢神経系疾患

5.11.1. 中枢神経系疾患市場収益予測(2021年~2033年、百万米ドル)

5.12. その他

5.12.1. その他市場収益予測と推計、2021年~2033年(百万米ドル)

第6章 薬剤送達デバイス市場:最終用途別推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 薬剤送達デバイス市場:最終用途別動向分析

6.3. 用途別医薬品送達デバイス市場見通し(百万米ドル)

6.4. 以下の市場規模・予測及びトレンド分析(2021~2033年)

6.5. 病院

6.5.1. 病院市場収益予測と推計、2021年~2033年(百万米ドル)

6.6. 診断センター

6.6.1. 診断センター市場収益予測と推計、2021年~2033年 (百万米ドル)

6.7. 外来手術センター/クリニック

6.7.1. 外来手術センター/クリニック市場収益予測と見通し、2021年~2033年 (百万米ドル)

6.8. 在宅医療環境

6.8.1. 在宅医療環境市場収益予測と見通し、2021年~2033年 (百万米ドル)

6.9. その他

6.9.1. その他市場収益予測と推計、2021年~2033年(百万米ドル)

第7章 薬剤送達デバイス市場:地域別推計とトレンド分析

7.1. 地域別ダッシュボード

7.2. 地域別薬剤送達デバイス市場の動向分析

7.3. 薬剤送達デバイス市場:流通チャネル及び最終用途別地域別推定値とトレンド分析

7.4. 以下の地域における市場規模・予測及びトレンド分析(2021年~2033年)

7.5. 北米

7.5.1. 北米薬剤送達デバイス市場推定値と予測(2021年~2033年)(百万米ドル)

7.5.2. 米国

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制の枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 米国薬剤送達デバイス市場規模予測(2021-2033年、百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国動向

7.5.3.2. 競争環境

7.5.3.3. 規制枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. カナダ薬物送達デバイス市場規模予測(2021-2033年、百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要国動向

7.5.4.2. 競争シナリオ

7.5.4.3. 規制枠組み

7.5.4.4. 償還シナリオ

7.5.4.5. メキシコ薬剤送達デバイス市場規模予測(2021-2033年、百万米ドル)

7.5.5. 欧州

7.5.6. 欧州薬剤送達デバイス市場規模予測(2021-2033年、百万米ドル)

7.5.7. 英国

7.5.7.1. 主要国の動向

7.5.7.2. 競争状況

7.5.7.3. 規制枠組み

7.5.7.4. 償還シナリオ

7.5.7.5. 英国における薬物送達デバイスの市場規模予測(2021年~2033年、百万米ドル)

7.5.8. ドイツ

7.5.8.1. 主要な国別動向

7.5.8.2. 競争状況

7.5.8.3. 規制枠組み

7.5.8.4. 償還シナリオ

7.5.8.5. ドイツの薬剤送達デバイス市場規模予測(2021年~2033年、百万米ドル)

7.5.9. フランス

7.5.9.1. 主要国の動向

7.5.9.2. 競争状況

7.5.9.3. 規制枠組み

7.5.9.4. 償還シナリオ

7.5.9.5. フランス 薬物送達デバイス市場規模予測(2021-2033年、百万米ドル)

7.5.10. イタリア

7.5.10.1. 主要国動向

7.5.10. 2. 競争環境

7.5.10.3. 規制枠組み

7.5.10.4. 償還シナリオ

7.5.10.5. イタリア 薬物送達デバイス市場規模予測(2021-2033年、百万米ドル)

7.5.11. スペイン

7.5.11.1. 主要国動向

7.5.11.2. 競争状況

7.5.11.3. 規制枠組み

7.5.11.4. 償還シナリオ

7.5.11.5. スペイン薬物送達デバイス市場規模予測(2021-2033年) (百万米ドル)

7.5.12. デンマーク

7.5.12.1. 主要国の動向

7.5.12.2. 競争環境

7.5.12.3. 規制枠組み

7.5.12.4. 償還シナリオ

7.5.12.5. デンマーク 薬物送達デバイス市場規模予測(2021-2033年) (百万米ドル)

7.5.13. スウェーデン

7.5.13.1. 主要国の動向

7.5.13.2. 競争環境

7.5.13.3. 規制枠組み

7.5.13.4. 償還シナリオ

7.5.13.5. スウェーデン 薬剤送達デバイス市場規模予測(2021年~2033年、百万米ドル)

7.5.14. ノルウェー

7.5.14.1. 主要国の動向

7.5.14.2. 競争環境

7.5.14.3. 規制枠組み

7.5.14.4. 償還シナリオ

7.5.14.5. ノルウェーの薬剤送達デバイス市場規模予測(2021年~2033年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域薬剤送達デバイス市場規模推計と予測、2021年~2033年(百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 競争環境

7.6.2.3. 規制枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 日本の薬物送達デバイス市場規模予測(2021年~2033年、百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 競争環境

7.6.3.3. 規制枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. 中国薬物送達デバイス市場規模予測(2021-2033年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 競争環境

7.6.4.3. 規制の枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. インドの薬物送達デバイス市場規模予測(2021年~2033年、百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要な国別動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. 償還状況

7.6.5.5. 韓国の薬物送達デバイス市場規模と予測、2021年~2033年(百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要な国別動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還シナリオ

7.6.6.5. オーストラリア薬物送達デバイス市場規模予測(2021年~2033年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 競争状況

7.6.7.3. 規制の枠組み

7.6.7.4. 償還シナリオ

7.6.7.5. タイ 薬物送達デバイス市場規模予測(2021年~2033年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ 薬物送達デバイス市場規模予測(2021年~2033年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. ブラジル薬剤送達デバイス市場規模予測(2021-2033年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主な国別動向

7.7.3.2. 競争環境

7.7.3.3. 規制枠組み

7.7.3.4. 償還状況

7.7.3.5. アルゼンチン薬物送達デバイス市場規模予測(2021-2033年、百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ薬物送達デバイス市場規模予測(2021-2033年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 競争環境

7.8.2.3. 規制枠組み

7.8.2.4. 償還状況

7.8.2.5. 南アフリカ 薬剤送達デバイス市場規模予測(2021-2033年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 競争環境

7.8.3.3. 規制枠組み

7.8.3.4. 償還状況

7.8.3.5. サウジアラビア 薬剤送達デバイス市場規模予測(2021-2033年、百万米ドル)

7.8.4. UAE

7.8.4.1. 主要な国別動向

7.8.4.2. 競争状況

7.8.4.3. 規制枠組み

7.8.4.4. 償還シナリオ

7.8.4.5. UAE 薬剤送達デバイス市場規模予測(2021年~2033年) (百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 競争状況

7.8.5.3. 規制の枠組み

7.8.5.4. 償還シナリオ

7.8.5.5. クウェート薬剤送達デバイス市場規模予測(2021-2033年)(百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. Gerresheimer AG

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーク

8.2.1.4. 戦略的取り組み

8.2.2. W. L. Gore & Associates, Inc.

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーク

8.2.2.4. 戦略的取り組み

8.2.3. アボット

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーク

8.2.3.4. 戦略的取り組み

8.2.4. テルモメディカルコーポレーション

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的取り組み

8.2.5. ストライカー

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的取り組み

8.2.6. メドトロニック

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーキング

8.2.6.4. 戦略的取り組み

8.2.7. ボストン・サイエンティフィック・コーポレーション

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーキング

8.2.7.4. 戦略的取り組み

8.2.8. ノバルティスAG

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的取り組み

8.2.9. ベクトン・ディッキンソン・アンド・カンパニー

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーク

8.2.9.4. 戦略的取り組み

8.2.10. テレフレックス社

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーク

8.2.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米薬剤送達デバイス市場、国別、2021年~2033年(10億米ドル)

表4 北米薬剤送達デバイス市場、製品別、2021年~2033年(10億米ドル)

表5 北米薬剤送達デバイス市場、用途別、2021年~2033年(10億米ドル)

表6 北米薬剤送達デバイス市場、最終用途別、2021-2033年(10億米ドル)

表7 米国薬剤送達デバイス市場、製品別、2021-2033年(10億米ドル)

表8 米国薬剤送達デバイス市場、用途別、2021-2033年 (10億米ドル)

表9 米国薬剤送達デバイス市場、最終用途別、2021年~2033年(10億米ドル)

表10 カナダ薬剤送達デバイス市場、製品別、2021年~2033年(10億米ドル)

表11 カナダ薬剤送達デバイス市場、用途別、2021年~2033年(10億米ドル)

表12 カナダ薬物送達デバイス市場、最終用途別、2021年~2033年(10億米ドル)

表13 メキシコ薬物送達デバイス市場、製品別、2021年~2033年 (10億米ドル)

表14 メキシコ薬物送達デバイス市場、用途別、2021年~2033年(10億米ドル)

表15 メキシコ薬物送達デバイス市場、最終用途別、2021年~2033年(10億米ドル)

表16 欧州薬物送達デバイス市場、地域別、2021年~2033年 (10億米ドル)

表17 欧州薬剤送達デバイス市場、製品別、2021年~2033年 (10億米ドル)

表18 欧州薬剤送達デバイス市場、用途別、2021年~2033年 (10億米ドル)

表19 欧州薬剤送達デバイス市場、最終用途別、2021年~2033年(10億米ドル)

表20 ドイツ薬剤送達デバイス市場、製品別、2021年~2033年(10億米ドル)

表21 ドイツ薬剤送達デバイス市場、用途別、2021年 – 2033年(10億米ドル)

表22 ドイツ薬物送達デバイス市場、最終用途別、2021年~2033年(10億米ドル)

表23 英国薬物送達デバイス市場、製品別、2021年~2033年(10億米ドル)

表24 イギリス薬物送達デバイス市場、用途別、2021年~2033年(10億米ドル)

表25 イギリス薬物送達デバイス市場、最終用途別、2021年~2033年(10億米ドル)

表26 フランス薬物送達デバイス市場、製品別、2021年~2033年(10億米ドル)

表 27 フランスにおける薬物送達デバイス市場、用途別、2021年~2033年(10億米ドル)

表 28 フランスにおける薬物送達デバイス市場、最終用途別、2021年~2033年(10億米ドル)

表 29 イタリアにおける薬物送達デバイス市場、製品別、2021年~2033年 (10億米ドル)

表30 イタリアの薬剤送達デバイス市場、用途別、2021年~2033年(10億米ドル)

表31 イタリアの薬剤送達デバイス市場、最終用途別、2021年~2033年(10億米ドル)

表32 スペインの薬剤送達デバイス市場、製品別、2021年~2033年(10億米ドル)

表33 スペインの薬剤送達デバイス市場、用途別、2021年~2033年(10億米ドル)

表34 スペインの薬剤送達デバイス市場、最終用途別、2021年~2033年(10億米ドル)

表35 デンマークの薬剤送達デバイス市場、製品別、2021年~2033年(10億米ドル)

表36 デンマークの薬剤送達デバイス市場、用途別、2021年~2033年(10億米ドル)

表37 デンマークの薬剤送達デバイス市場、最終用途別、2021年~2033年(10億米ドル)

表 38 スウェーデン 薬物送達デバイス市場、製品別、2021年~2033年(10億米ドル)

表 39 スウェーデン 薬物送達デバイス市場、用途別、2021年~2033年(10億米ドル)

表 40 スウェーデン 薬物送達デバイス市場、最終用途別、2021年~2033年 (10億米ドル)

表41 ノルウェーの薬剤送達デバイス市場、製品別、2021年~2033年(10億米ドル)

表42 ノルウェーの薬剤送達デバイス市場、用途別、2021年~2033年(10億米ドル)

表43 ノルウェーの薬物送達デバイス市場、最終用途別、2021年~2033年(10億米ドル)

表44 アジア太平洋地域の薬物送達デバイス市場、地域別、2021年~2033年(10億米ドル)

表45 アジア太平洋地域の薬物送達デバイス市場、製品別、2021年~2033年(10億米ドル)

表46 アジア太平洋地域(APAC)薬物送達デバイス市場、用途別、2021年~2033年(10億米ドル)

表47 アジア太平洋地域(APAC)薬物送達デバイス市場、最終用途別、2021年~2033年(10億米ドル)

表48 中国薬物送達デバイス市場、製品別、2021年~2033年(10億米ドル)

表 49 中国の薬物送達デバイス市場、用途別、2021年~2033年(10億米ドル)

表 50 中国の薬物送達デバイス市場、最終用途別、2021年~2033年 (10億米ドル)

表51 日本の薬物送達デバイス市場、製品別、2021年~2033年 (10億米ドル)

表52 日本の薬物送達デバイス市場、用途別、2021年~2033年 (10億米ドル)

表53 日本の薬物送達デバイス市場、最終用途別、2021年~2033年 (10億米ドル)

表54 インドの薬剤送達デバイス市場、製品別、2021年~2033年 (10億米ドル)

表55 インドの薬剤送達デバイス市場、用途別、2021年~2033年 (10億米ドル)

表56 インドの薬剤送達デバイス市場、最終用途別、2021年~2033年 (10億米ドル)

表57 タイの薬剤送達デバイス市場、製品別、2021年~2033年 (10億米ドル)

表58 タイの薬剤送達デバイス市場、用途別、2021年~2033年 (10億米ドル)

表59 タイの薬物送達デバイス市場、最終用途別、2021年~2033年 (10億米ドル)

表60 韓国の薬物送達デバイス市場、製品別、2021年~2033年(10億米ドル)

表61 韓国の薬物送達デバイス市場、用途別、2021年~2033年(10億米ドル)

表62 韓国の薬物送達デバイス市場、最終用途別、2021年~2033年(10億米ドル)

表 63 オーストラリアの薬物送達デバイス市場、製品別、2021年~2033年(10億米ドル)

表 64 オーストラリアの薬物送達デバイス市場、用途別、2021年~2033年 (10億米ドル)

表65 オーストラリアの薬剤送達デバイス市場、最終用途別、2021年~2033年 (10億米ドル)

表66 ラテンアメリカの薬剤送達デバイス市場、地域別、2021年~2033年 (10億米ドル)

表67 ラテンアメリカの薬剤送達デバイス市場、製品別、2021年~2033年 (10億米ドル)

表68 ラテンアメリカ薬物送達デバイス市場、用途別、2021年~2033年 (10億米ドル)

表69 ラテンアメリカ薬物送達デバイス市場、最終用途別、2021年~2033年 (10億米ドル)

表70 ブラジル薬物送達デバイス市場、製品別、 2021年~2033年(10億米ドル)

表71 ブラジル薬物送達デバイス市場、用途別、2021年~2033年(10億米ドル)

表72 ブラジル薬物送達デバイス市場、最終用途別、2021年~2033年(10億米ドル)

表73 アルゼンチン薬物送達デバイス市場、製品別、2021年~2033年(10億米ドル)

表74 アルゼンチン薬物送達デバイス市場、用途別、2021年~2033年(10億米ドル)

表75 アルゼンチン薬物送達デバイス市場、最終用途別、2021年~2033年(10億米ドル)

表76 中東・アフリカ地域別薬剤送達デバイス市場、2021年~2033年(10億米ドル)

表77 中東・アフリカ製品別薬剤送達デバイス市場、2021年~2033年(10億米ドル)

表78 中東・アフリカ用途別薬剤送達デバイス市場、2021年~2033年(10億米ドル)

表79 中東・アフリカ地域における薬剤送達デバイスの市場規模(用途別、2021年~2033年、10億米ドル)

表80 南アフリカ共和国における薬剤送達デバイスの市場規模(製品別、2021年~2033年、10億米ドル)

表81 南アフリカ共和国における薬剤送達デバイスの市場規模(用途別、2021年~2033年、10億米ドル)

表82 南アフリカ 薬剤送達デバイス市場、最終用途別、2021年~2033年(10億米ドル)

表83 サウジアラビア 薬剤送達デバイス市場、製品別、2021年~2033年(10億米ドル)

表84 サウジアラビア 薬剤送達デバイス市場、用途別、2021年~2033年(10億米ドル)

表85 サウジアラビア 薬剤送達デバイス市場、最終用途別、2021年~2033年(10億米ドル)

表86 アラブ首長国連邦 薬剤送達デバイス市場、製品別、2021年~2033年(10億米ドル)

表87 アラブ首長国連邦(UAE)の薬剤送達デバイス市場、用途別、2021年~2033年(10億米ドル)

表88 アラブ首長国連邦(UAE)の薬剤送達デバイス市場、最終用途別、2021年~2033年(10億米ドル)

表89 クウェート薬物送達デバイス市場、製品別、2021年~2033年(10億米ドル)

表90 クウェート薬物送達デバイス市場、用途別、2021年~2033年(10億米ドル)

表91 クウェート薬物送達デバイス市場、最終用途別、2021年~2033年 (10億米ドル)

図一覧

図1 情報調達

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場形成と検証

図6 薬物送達装置市場のセグメンテーション

図7 市場推進要因分析(現在および将来の影響)

図8 市場抑制要因分析(現在および将来の影響)

図9 SWOT分析(要因別:政治・法規制、経済、技術)

図10 ポーターの5つの力分析

図11 薬物送達デバイス市場、製品見通し主要ポイント(百万米ドル)

図12 薬物送達デバイス市場 製品動向分析 2025年及び2033年(百万米ドル)

図13 吸入器市場 収益推定値及び予測、2021年~2033年(百万米ドル)

図14 定量噴霧式吸入器(MDI)市場 収益推定値及び予測、2021年~2033年(百万米ドル)

図15 ドライパウダー吸入器(DPI)市場収益推定値と予測、2021年~2033年(百万米ドル)

図16 その他市場収益推定値と予測、2021年~2033年(百万米ドル)

図17 注射デバイス市場収益推定値と予測、2021年~2033年(百万米ドル)

図18 プレフィルドシリンジ市場収益予測、2021年~2033年(百万米ドル)

図19 自動注射器市場収益予測、2021年~2033年 (百万米ドル)

図20 ペン型注射器市場収益予測、2021年~2033年 (百万米ドル)

図21 針なし注射器市場収益予測、2021年~2033年 (百万米ドル)

図22 ウェアラブル注射器市場収益予測、2021年~2033年 (百万米ドル)

図23 インプラント市場収益予測(2021年~2033年、百万米ドル)

図24 避妊用インプラント市場収益予測(2021年~2033年、百万米ドル)

図25 薬剤溶出型ステント市場収益予測(2021年~2033年、百万米ドル)

図26 生分解性インプラント市場収益予測(2021-2033年、百万米ドル)

図27 局所送達システム市場収益予測(2021-2033年、百万米ドル)

図28 クリーム市場収益予測、2021年~2033年(百万米ドル)

図29 ジェル市場収益予測、2021年~2033年(百万米ドル)

図30 軟膏市場収益予測、2021年~2033年

(百万米ドル)

図31 経口投与システム市場収益予測と推計、2021年~2033年 (百万米ドル)

図32 徐放性錠剤・カプセル市場収益予測と推計、2021年~2033年 (百万米ドル)

図33 頬側・舌下錠市場収益予測と推計、2021年~2033年 (百万米ドル)

図34 眼科用送達システム市場収益予測(2021年~2033年)(百万米ドル)

図35 ネブライザー市場収益予測(2021年~2033年)(百万米ドル)

図36 経皮パッチ市場収益予測(2021年~2033年)(百万米ドル)

図37 輸液ポンプ市場収益予測、2021年~2033年(百万米ドル)

図38 薬剤送達デバイス市場、アプリケーション動向の主なポイント (百万米ドル)

図39 薬物送達デバイス市場 用途別動向分析 2025年 & 2033年 (百万米ドル)

図40 腫瘍学市場 収益予測と推計、2021年~2033年 (百万米ドル)

図41 感染症市場 収益予測と推計、2021年~2033年 (百万米ドル)

図42 呼吸器疾患市場収益推定値と予測、2021年~2033年(百万米ドル)

図43 糖尿病市場収益推定値と予測、2021年~2033年(百万米ドル)

図44 心血管疾患市場収益推定値と予測、2021年~2033年 (百万米ドル)

図45 自己免疫疾患市場収益予測と推計、2021年~2033年(百万米ドル)

図46 中枢神経系障害市場収益予測と推計、2021年~2033年(百万米ドル)

図47 その他市場収益予測と推計、2021年~2033年(百万米ドル)

図48 薬剤送達デバイス市場、最終用途別見通しと主要ポイント(百万米ドル)

図49 薬剤送達デバイス市場、最終用途別動向分析 2025年及び2033年(百万米ドル)

図50 病院市場収益予測(2021-2033年、百万米ドル)

図51 診断センター市場収益予測(2021-2033年、百万米ドル) (百万米ドル)

図52 外来手術センター/クリニック市場、用途別見通し 主要ポイント (百万米ドル)

図53 在宅医療環境市場 収益予測と推計、2021年~2033年 (百万米ドル)

図54 その他市場 収益予測と推計、2021年~2033年 (百万米ドル)

図55 薬剤送達デバイス市場:地域別主要ポイント(百万米ドル)

図56 薬剤送達デバイス市場地域別見通し、2025年及び2033年、百万米ドル

図57 北米薬剤送達デバイス推定値と予測、2021年~2033年 (百万米ドル)

図58 米国薬物送達デバイス市場予測、2021年~2033年 (百万米ドル)

図59 カナダ薬物送達デバイス市場予測、2021年~2033年 (百万米ドル)

図60 メキシコ薬物送達デバイス市場予測、2021年~2033年 (百万米ドル)

図61 欧州の薬物送達デバイス市場規模予測(2021年~2033年) (百万米ドル)

図62 英国薬物送達装置市場規模予測(2021-2033年)(百万米ドル)

図63 ドイツ薬物送達装置市場規模予測(2021-2033年)(百万米ドル)

図64 フランス薬物送達装置市場規模予測(2021-2033年)(百万米ドル)

図65 スペインの薬剤送達デバイス市場規模予測(2021年~2033年、百万米ドル)

図66 イタリアの薬剤送達デバイス市場規模予測(2021年~2033年、百万米ドル)

図67 スウェーデンの薬剤送達デバイス市場規模予測(2021年~2033年、百万米ドル)

図 68 ノルウェーの薬物送達デバイス市場予測、2021年~2033年(百万米ドル)

図 69 デンマークの薬物送達デバイス市場予測、2021年~2033年(百万米ドル)

図 70 アジア太平洋地域の薬物送達デバイス市場予測、2021年~2033年

(百万米ドル)

図71 中国薬物送達装置市場規模予測(2021年~2033年)(百万米ドル)図72 日本薬物送達装置市場規模予測(2021年~2033年)(百万米ドル)図73 インドの薬物送達デバイス市場規模予測(2021年~2033年)(百万米ドル)図74 韓国の薬物送達デバイス市場規模予測(2021年~2033年)(百万米ドル)図75 オーストラリアの薬物送達デバイス市場規模予測(2021年~2033年) (百万米ドル)図76 タイの薬物送達デバイス市場規模予測(2021年~2033年)(百万米ドル)図77 ラテンアメリカの薬物送達デバイス市場規模予測(2021年~2033年)(百万米ドル)図78 ブラジルの薬物送達デバイス市場規模予測(2021年~2033年)(百万米ドル)図 79 アルゼンチンにおける薬物送達デバイスの市場規模予測(2021年~2033年)(単位:百万米ドル)図 80 中東およびアフリカにおける薬物送達デバイスの市場規模予測(2021年~2033年)(単位:百万米ドル)図 81 南アフリカにおける薬物送達デバイスの市場規模予測(2021年~2033年) (百万米ドル)図82 サウジアラビアの薬物送達装置市場規模予測(2021年~2033年、百万米ドル)図83 アラブ首長国連邦(UAE)の薬物送達装置市場規模予測(2021年~2033年、百万米ドル)図84 クウェートの薬物送達装置市場規模予測(2021年~2033年 (百万米ドル)図85 主要新興企業/流通チャネルのディスラプター/イノベーター一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/