主要市場動向とインサイト

- 北米の大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場は2025年に世界市場を支配し、43.49%という最大の収益シェアを占めた。

- 米国大動脈腸骨閉塞性疾患(腸骨疾患)治療市場は、予測期間中に最も速い成長率を記録すると予想される。

- デバイスタイプ別では、2025年に血管内デバイスセグメントが最大の収益シェアを占めた。

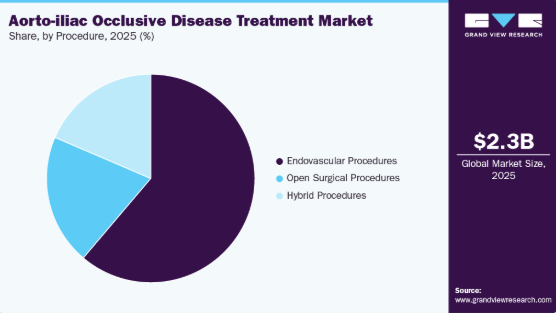

- 処置別では、2025年に血管内処置セグメントが最大の収益シェアを占めた。

- 最終用途別では、2025年に病院セグメントが最大の収益シェアを占めました。

市場規模と予測

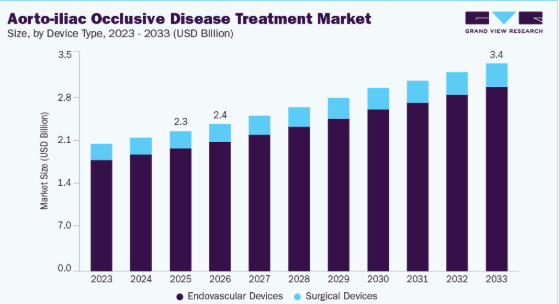

2025年市場規模:22億6,000万米ドル

2033年予測市場規模:33億6,000万米ドル

CAGR(2026-2033年):5.02%

北米:2025年最大の市場

- アジア太平洋地域:最も成長が速い市場

末梢動脈疾患(PAD)の有病率増加が市場成長の主要因の一つである。米国心臓協会(American Heart Association, Inc.)が2023年6月に発表した記事によると、末梢動脈疾患(PAD)は世界で推定2億人に影響を及ぼしている。これは大動脈腸骨閉塞性疾患(AIOD)の発症に大きく寄与する。高齢化、糖尿病、喫煙などの要因によるPADの増加は、AIODに対する効果的な治療法の必要性を高めている。この需要の増加が、腸骨動脈ステント留置術や血管内治療などの低侵襲的処置の導入を促進しており、これらは適切な血流の回復や脚の痛み・運動制限といった症状の緩和に寄与している。

政府主導の取り組みの増加が市場成長を牽引している。2023年6月にCongress.Govで発表された記事によると、米国政府は「動脈・静脈包括法(Arterial and Venous Comprehensive Act:ARC法)」の導入を通じ、大動脈腸骨閉塞性疾患の主要な要因である末梢動脈疾患(PAD)の早期発見・管理強化に向けた重要な一歩を踏み出した。この法案は社会保障法の改正を提案し、高リスクと判定されたメディケア・メディケイド受給者が自己負担なしでPADスクリーニングを受けられるよう保証することを目的としている。対象となる診断手順には、PADの特定と大動脈腸骨領域の疾患重症度評価に不可欠な足関節上腕血圧比(ABI)検査および動脈デュプレックススキャンが含まれる。ARC法は2024年から2028年まで年間600万ドルの資金を承認し、早期診断と適時介入の改善を図る。これにより進行性閉塞性疾患の負担軽減と、腸骨動脈ステント留置術や血行再建療法などの標的治療法への需要拡大が期待される。本施策は予防医療を促進し、必須血管医療サービスへの広範なアクセスを支援する。

さらに、米国心臓病学会財団が2025年2月に発表した記事によれば、最近再提出された「在宅持続的心肺リハビリテーションサービス法(H.R. 783)」は、在宅心肺リハビリテーションサービスに対するメディケア適用を恒久化する提案である。この立法措置は、特に移動制限のある患者や遠隔地居住者にとって、必須のリハビリテーションへのアクセス向上を目的としている。リハビリテーションケアへのアクセスを容易にするこの取り組みは、末梢動脈疾患(PAD)や大動脈腸骨動脈閉塞症を含む関連疾患の効果的な管理を支援し、最終的に患者の治療成果を向上させるとともに、市場における先進的治療オプションへの需要を促進するものである。

大動脈腸骨閉塞性疾患(腸骨動脈疾患)治療における技術的進歩が市場の成長を牽引している。例えば2025年1月、ベントレー・メディカルはライプツィヒインターベンショナルコース(LINC)2025においてBeFlow腸骨カバードステントシステムを発表し、大動脈腸骨閉塞性疾患治療における重要な進歩を遂げた。複雑な腸骨病変に対処するよう設計されたBeFlowステントは、長期的な開存性と耐久性を向上させており、重度の狭窄または閉塞した腸骨動脈に対して被覆ステントを推奨する欧州血管外科学会のガイドラインに沿ったものです。直径7~10mm、長さ37mmおよび57mmのバリエーションで提供されるBeFlowステントは、ベアメタルステントに代わる費用対効果の高い選択肢として、患者が高度な血管インターベンション治療を受けられる機会を拡大することを目指している。

北米における大動脈腸骨閉塞性疾患治療の規制枠組みは、各国固有の機関によって形成されています。米国食品医薬品局(FDA)、カナダ保健省、メキシコ保健省(COFEPRIS)が製品承認、安全性監視、臨床エビデンス要件を監督しています。調和は限定的ですが、グローバルな臨床データへの共通依存と、USMCA(米国・メキシコ・カナダ協定)などの枠組み下での地域協力の増加が市場参入戦略に影響を与えています。地域内の規制遅延や差異は、腸骨動脈疾患治療における新技術の利用可能性に影響を及ぼす可能性がある。

デリバリーシステムの進歩は、バルーン拡張型被覆人工血管の処置成功率を劇的に向上させた。低プロファイルカテーテルと洗練された追跡性により、インターベンション医は複雑な病変へより容易かつ正確にアクセスできる。これらの革新は手技時間を短縮するだけでなく、血管損傷や合併症の発生率を低減し、特に高度な大動脈腸骨閉塞病変の治療において極めて重要である。2025年1月、W. L. Gore & Associates社は再設計版「GORE VIABAHN VBX バルーン拡張型内腔補綴物」についてEUで規制承認を取得。これにより小型の6Fr導入シースとの互換性が実現した。この進歩はステント本体ではなくデリバリーシステムの改良によるもので、より幅広い患者への適用と複雑な血管症例におけるスムーズな手技を可能にします。

市場は解剖学的領域に基づき大動脈腸骨動脈領域、大腿膝窩動脈領域、脛骨動脈領域の3つに区分されます。この構造は骨盤から足部までの動脈樹を反映しており、疾患は単独または複合的に発生します。解剖学的部位は症状、治療選択肢、手技結果に影響を与えます。大腿膝窩動脈領域では、血管開存率の向上と再介入必要性の低減を示すエビデンスに支えられ、薬剤溶出バルーンの採用が増加している。これは臨床データがデバイス普及を形作る実態を反映している。解剖学的領域別の末梢動脈疾患(PAD)分布を理解することは、患者フローの評価、技術ポジショニング、介入の複雑性を評価する上で依然として重要である。

大動脈腸骨閉塞性疾患(AIOD)は末梢動脈疾患(PAD)の一般的な病態であり、特に高齢者に影響を及ぼし、しばしば無症状で進行する。Medscapeの「Drugs & Diseases > Vascular Surgery」に掲載された2023年7月の情報によると、PADは70歳までに米国人口の最大25%に影響すると推定されるが、患者の50%以上は無症状のままである可能性がある。大腿動脈に次いで頻度が高い閉塞部位が大腿動脈と腸骨動脈の分岐部である。AIODは間欠性跛行や重篤な四肢虚血として現れることが多く、タイムリーな診断と介入が求められる。

北米では、高齢化、糖尿病、喫煙率の増加に伴い、大腿腸骨閉塞性疾患の負担が増大し続けている。臨床データによれば、特に生活制限を伴う跛行や重篤な四肢虚血を呈する患者において、AIODは下肢血行再建術の大部分を占める。AIOD固有の正確な有病率推定値は限られているものの、症状を伴うPAD症例への寄与は顕著であり、三次医療施設での血管内治療や外科的介入を必要とする場合が多い。低侵襲的手法の使用が増加しているにもかかわらず、複雑な症例における長期開存性の基準としては、大動脈大腿動脈バイパス術が依然として主流である。

市場集中度と特性

大動脈腸骨閉塞性疾患(腸骨動脈疾患)治療業界では、次世代血管内技術による顕著な革新が進んでいる。画像誘導型ステント展開システム、腸骨解剖に特化した薬剤溶出型ステント、柔軟性と放射方向強度を向上させた精密設計のバルーン拡張型・自己拡張型ステントなどの進歩が見られる。リアルタイム 3D イメージングとロボット支援ナビゲーションを統合したハイブリッド技術は、複雑な症例における手技の精度と治療成績を向上させます。2025年5月、ボストン・サイエンティフィックは、同社の Innova 薬剤溶出ステント (DES) システムの安全性と性能を評価するための MAJESTIC 臨床試験をニュージーランドで開始し、オークランド市立病院で最初の患者への移植を行いました。

大動脈腸骨閉塞性疾患(AIOD)治療業界の主要企業であるメドトロニック、アボット、ボストン・サイエンティフィック・コーポレーションは、市場での地位を強化するため、合併、買収、戦略的提携を積極的に推進しています。これらの取り組みは、先進的な血管内治療デバイスの開発を加速し、グローバルな流通ネットワークを拡大し、薬剤コーティングバルーンや次世代ステントシステムなどの革新的な技術を統合することを目的としています。2025年2月、Teleflex Incorporated は、BIOTRONIK SE & Co. KG の血管インターベンション事業の実質的に全事業を、推定現金支払額約 8億3904万米ドルで買収する最終合意に達したと発表しました。この買収は、Teleflex の血管インターベンション市場における能力の強化を目的としています。

FDAやEMAなどの規制機関は、医療機器の安全性と有効性を確保することで、大動脈腸骨閉塞性疾患治療業界の形成に重要な役割を果たしている。承認プロセスには時間がかかる場合もあるが、ファストトラック承認や革新的な技術に優しい政策などの取り組みが、薬剤溶出ステントや画像誘導システムなどの先進技術の市場投入を加速させ、市場成長を支えている。

大腿骨髄動脈閉塞症治療手技には直接的な代替手段が存在しない。下肢への十分な血流回復に不可欠なためである。生活習慣改善や薬物療法で症状管理は可能だが、血管内治療や外科的介入による血行再建効果は得られない。

大動脈腸骨閉塞性疾患治療業界の主要企業は、臨床医向け専門トレーニングの提供、地域医療機関との提携、医療サービスが行き届いていない地域の特有な臨床ニーズに対応した介入戦略の構築を通じて事業拡大を図っている。これらの取り組みは、血管治療インフラが限られた地域において、先進的な血管内治療・外科的治療ソリューションへのアクセス改善、治療成果の向上、早期診断・介入の支援を目的としている。

デバイスタイプ別インサイト

2025年時点で、血管内治療デバイスセグメントが87.61%の最大シェアを占めた。血管内治療デバイスは、主に低侵襲カテーテル技術を用いて血管内部からアクセス・修復を行う血管疾患治療用の専門医療機器である。血管内デバイスは、従来の開腹手術に代わる選択肢を提供し、AIOD(急性閉塞性大動脈疾患)の低侵襲治療において極めて重要な役割を果たしています。これらのデバイスには、バルーン血管形成術システム、各種ステント(自己拡張型、バルーン拡張型、被覆ステントなど)、アテレクトミーシステムが含まれ、いずれも狭窄または閉塞した動脈を通じた適切な血流の回復を目的としています。技術進歩により、これらのデバイスの安全性と有効性は大幅に向上している。例えば2024年4月、ゲティンジ社のAdvanta V12被覆ステントシステムは欧州医療機器規則(EU MDR)に基づく認証を取得し、大動脈分岐部における複雑病変を含む大動脈腸骨閉塞性疾患患者の治療への適応が確認された。

バルーン血管形成術デバイス分野は、PAD(末梢動脈疾患)の発生率増加と製品発売における技術進歩が市場発展を牽引するため、予測期間中に収益性の高い成長を示すと予想される。バルーン拡張型ステントは、バルーンカテーテルを用いて標的血管に送達される特殊な血管インプラントである。適切な位置に配置後、バルーンを膨張させてステントを拡張し、動脈壁に押し付けて血流を回復させる。例えば2024年2月、W. L. Gore & Associates社は低プロファイルVBXバルーン拡張型ステントグラフトのFDA承認を取得した。腸骨動脈の新規病変または再狭窄病変治療用に設計された本ステントは、血管径5~13mm、病変長最大110mmに対応する。本デバイスの小型化により6フレンチシースとの互換性が確保され、解剖学的条件が厳しい患者における手技を容易にする。

手技に関する考察

末梢動脈疾患(PAD)の発生率増加、政府主導の施策、技術進歩により、2025年には血管内治療セグメントが61.20%と最大のシェアを占めた。人工知能(AI)は精度向上、手技リスク低減、全体的な治療成果改善を目的に、血管内治療への統合が進んでいる。最近の研究では、特に強化学習(RL)と模倣学習技術を活用した、カテーテルやガイドワイヤーの自律的ナビゲーションを支援するAI駆動システムの探索が進められている。2024年5月に発表されたSchool of Biomedical Engineering & Imaging Sciencesの記事によると、自律的血管内ナビゲーションにおけるAI応用を焦点とした14件の研究を分析した。レビューでは、これらの研究の64%が強化学習を採用し、50%が専門家デモンストレーションからの学習を利用していることが判明した。これらのAIモデルは主に物理ファントムとインシリコモデルでテストされ、手術時間の短縮、術中意思決定の向上、操作者の放射線被曝低減の可能性を示した。

ハイブリッド手技分野は、PAD(末梢動脈疾患)の有病率増加と技術進歩による市場成長を背景に、予測期間中に収益性の高い成長を示す見込みである。ハイブリッド手技は、複雑な腸骨大腿動脈閉塞を治療するため、開腹大腿動脈内膜切除術と血管内再疎通術、腸骨動脈閉塞へのステント留置を統合する。エルゼビア社が2023年1月に発表した論文(147名の患者と163例の腸骨大腿動脈閉塞を対象とした研究)によれば、この複合アプローチは88.3%という高い技術的成功率を示し、30日時点での一次開存率は98.7%、6ヶ月時点で98.1%、 1年96.6%、2年93.7%という優れた一次開存率を示した。従来の腹大動脈-両大腿動脈バイパス術と比較して外科的侵襲を最小限に抑え回復時間を短縮できるハイブリッド手術は、重篤な合併症や複雑な病変を有する患者にとって特に有益である。症例の約34%でカバードステントが使用され、長尺閉塞の成功裏な管理が実現された点は、その汎用性を強調している。

エンドユースインサイト

2025年には病院セグメントが48.83%と最大のシェアを占めた。病院では複雑な大動脈腸骨閉塞性疾患の管理に向け、高度で低侵襲な手技を治療ポートフォリオに追加する動きが加速している。例えばNYUランゴーン・ヘルスでは、アテレクトミーやステント留置を伴うバルーン血管形成術などの低侵襲手技を導入している。これらの治療は局所麻酔下で実施され、多くの場合患者は当日帰宅が可能となるため、入院期間の短縮と回復時間の加速が図られる。2025年1月には、GEヘルスケアが米国31病院システムと2億4900万ドル規模のAI画像診断契約を締結し、診断精度と臨床ワークフローの向上を図った。これは病院が血管治療分野の革新に注力していることを示す事例である。

外来施設セグメントは予測期間中に収益性の高い成長を示すと予想される。外来とは、病院や医療施設での宿泊を必要としない医療ケアや治療を指す。外来患者は診断、治療、または軽微な処置のために診療所、病院、または医療センターを訪れ、同日に帰宅する。外来施設もAIOD治療能力を拡大しており、入院不要で効果的な治療を患者に提供している。例えば2023年6月、Seminars in Interventional Radiology誌に掲載された研究では、診療所内検査室(OBL)や外来手術センターなど非病院環境における末梢動脈疾患(PAD)治療の安全性と有効性が検証された。

地域別インサイト

北米は大動脈腸骨閉塞性疾患(腸骨動脈疾患)治療市場を支配し、2025年には43.49%のシェアを占めました。PADの発生率上昇、政府施策の強化、技術進歩が市場成長を牽引しています。2025年3月にScience Directで発表された記事によると、40歳以上の約650万人が影響を受けており、この年齢層の約5.8%を占めると推定されている。さらに、PADの年間発生率は約2.69%であり、新規症例が毎年着実に増加していることを示している。こうした傾向は、医療システムが加齢に伴う血管疾患に関連する合併症やリスクに対処する中で、米国大動脈腸骨動脈閉塞症治療市場において効果的な診断・治療ソリューションの必要性が高まっていることを浮き彫りにしている。

2025年時点で、北米の大動脈腸骨閉塞性疾患(腸骨動脈疾患)治療市場において米国が最大のシェアを占めた。PAD発生率の上昇と技術進歩が市場成長を牽引している。例えば2024年11月、フィリップスは単一カテーテルシステムでレーザーアテレクトミーと血管内砕石術を統合した新デバイスを評価する臨床試験を米国で開始した。ルイジアナ州サウス心臓血管研究所で78歳男性患者への初回成功例が実施され、低侵襲治療戦略における有望な進展を示した。プラーク修飾技術を単一デバイスに統合した本システムは、特に難治性腸骨動脈症例において、処置の簡素化、手術時間の短縮、治療成績の向上を図る可能性を秘めている。

欧州大動脈腸骨閉塞性疾患治療市場の動向

欧州の大動脈腸骨閉塞性疾患(腸骨動脈疾患)治療市場は、2025年に売上高ベースで世界第2位の市場シェアを占めた。末梢動脈疾患(PAD)の発生率増加と政府施策が市場成長を牽引している。2024年12月発表のNCBI論文によれば、941名にPADが診断され、欧州患者における有病率は8.1%と著しく高かった。欧州におけるこの高いPAD負担は、効果的な大動脈腸骨動脈閉塞性疾患治療法への需要増大を直接的に示している。

ドイツの大動脈腸骨閉塞性疾患(腸骨動脈疾患)治療市場は予測期間中に成長する。PADの発生率増加と主要企業による技術的に高度な製品の提供が市場成長を牽引している。2023年10月に発表されたHogrefeの記事によると、末梢動脈疾患(PAD)はドイツ人口の推定15~20%に影響を及ぼしており、近年その有病率は着実に増加している。この増加傾向は、国内における心血管疾患の健康課題という広範な動向を反映しており、大動脈腸骨閉塞症などの関連疾患の効果的な管理に対するニーズの高まりを促している。

英国の大動脈腸骨閉塞症(腸骨動脈疾患)治療市場は、2025年に第2位の市場シェアを占めた。PADの発生率上昇と技術進歩が市場成長を牽引している。英国心臓財団が2024年8月に発表した記事によれば、英国では60歳以上の約20%が末梢動脈疾患(PAD)の影響を受けており、高齢化社会における重大な健康問題が浮き彫りとなっている。PADの主要な危険因子である喫煙、糖尿病、肥満、高血圧は、心臓病や脳卒中などの心血管疾患に関連する危険因子と密接に一致している。

フランスの大動脈・腸骨動脈閉塞性疾患(腸骨動脈疾患)治療市場は、予測期間中に著しいCAGR(年平均成長率)を記録すると見込まれている。PADの罹患率増加と技術進歩が市場の成長を牽引している。エルゼビアB.V.が2024年6月に発表した記事によると、末梢動脈疾患(PAD)はフランス人口の最大5分の1に影響を及ぼしており、重大な公衆衛生上の課題となっている。研究によれば、1つ以上の心血管リスク要因を有する個人のうち、約12.2%が無症状のPADを有しており、これは足首腕血圧比(ABI)スクリーニングによって検出されることが多い。

アジア太平洋大動脈腸骨動脈閉塞性疾患治療市場動向

アジア太平洋地域は予測期間中最も急速な成長が見込まれる。末梢動脈疾患(PAD)の急速な有病率増加、血管健康への意識向上、医療インフラの拡充、先進医療技術へのアクセス改善といった主要因が成長を牽引している。2024年1月、Zylox-Tonbridge Medical Technology Co., Ltd.のZYLOX末梢静脈ステントシステムがNMPA(国家薬品監督管理局)の承認を取得した。このステントシステムは、血栓リスクを低減し血管の自然な直径に適合させるため、テーパー付き勾配と一体構造を特徴とする。

2025年時点で、中国はアジア太平洋地域における末梢動脈疾患(PAD)治療市場で最大のシェアを占めた。PAD症例の増加と技術進歩が市場成長を牽引している。2023年8月発表のNCBI記事によれば、中国では約4,530万人が末梢動脈疾患(PAD)に罹患しており、深刻かつ拡大する医療課題が浮き彫りとなっている。例えば、2025年2月に国家薬品監督管理局(NMPA)が承認した杭州威強医療技術有限公司の「Grency腸骨静脈ステントシステム」は、非血栓性腸骨静脈圧迫症候群の治療を目的とした自己拡張型ニッケルチタン合金ステントである。

日本における大動脈腸骨閉塞性疾患(腸骨疾患)治療市場は、アジア太平洋地域で最大の市場シェアを占めた。PAD症例の増加と主要プレイヤーによる戦略的取り組みが市場の成長を牽引している。2024年6月にNCBIで発表された論文によると、日本における糖尿病患者3,906名を対象とした研究では、参加者の約7.6%に末梢動脈疾患(PAD)が認められ、平均年齢は60.8歳であった。2023年11月、効果的な血栓除去のために設計されたPenumbra Inc.のIndigoシステムは、2023年4月に日本の医薬品医療機器等法に基づく規制当局の承認を取得しました。

インドの大動脈腸骨閉塞性疾患(腸骨疾患)治療市場は、インドにおけるPAD症例数の増加と技術の進歩により、大きな成長を遂げています。2025年5月、ラクナウにあるサンジャイ・ガンディー大学院医学研究所(SGPGIMS)は、AIを搭載した血管内光干渉断層計(OCT)システムを導入しました。この技術は、動脈プラークの高解像度リアルタイム画像を提供し、心臓専門医がより正確に血管形成術の手順を調整することを可能にします。この疾患の発生率は、高齢者や、糖尿病や喫煙などの基礎疾患を持つ人々に特に高く、こうした疾患はインド国内でますます一般的になりつつあります。

ラテンアメリカの大動脈腸骨閉塞性疾患治療市場の動向

ラテンアメリカにおける大動脈腸骨閉塞性疾患(腸骨動脈疾患)治療市場は、複数の要因により成長している。PAD症例数の増加と技術進歩が市場拡大を牽引している。2024年10月に発表されたパンアメリカン保健機構(PAHO)の報告書によると、ラテンアメリカ、特にアルゼンチンなどの国々では、高齢人口の増加が大動脈腸骨閉塞性疾患(腸骨動脈疾患)治療市場に大きく影響している。2024年時点で、アルゼンチンの65歳以上人口は総人口の約12.4%を占め、2000年の9.6%から2.8ポイント増加した。この人口動態の変化は、末梢動脈疾患(PAD)を含む加齢に伴う血管疾患の負担増につながっており、効果的な治療ソリューションへの需要を促進し、地域全体で大動脈腸骨動脈疾患治療の市場を拡大している。

ブラジルにおける大動脈腸骨閉塞性疾患(腸骨動脈疾患)治療市場は、末梢動脈疾患(PAD)の有病率増加と低侵襲治療法への需要高まりを背景に、着実な成長を遂げている。同国では、特に高齢層や糖尿病・高血圧・喫煙などの共通リスク要因を有する個人を中心に、血管疾患の負担が増大している。2024年1月発行のMDPI記事によれば、2021年時点でブラジルは糖尿病(DM)罹患成人数において世界第6位(約1,600万人)であった。さらに直近のVigitel 2023調査では、ブラジル人口の10.2%が現在糖尿病を患っていると報告され、重大な経済的影響を伴う主要な公衆衛生問題としての負担増大が強調されている。

中東・アフリカ(MEA)大動脈腸骨閉塞性疾患治療市場の動向

中東・アフリカ地域における大動脈腸骨閉塞性疾患(腸骨動脈疾患)治療市場は、同地域の経済発展と医療施設の改善により高度医療への需要が増加しているため、収益性の高い成長が見込まれる。サウジアラビアなどの国々では末梢動脈疾患(PAD)の有病率上昇が確認されており、これが腸骨ステント市場の拡大に寄与している。2024年3月にBioMed Central Ltdが発表した記事によると、サウジアラビアで実施された最近の研究では、471名のコホートにおいて45歳以上の患者の約11.7%が末梢動脈疾患(PAD)に罹患していることが判明した。

サウジアラビアの大動脈腸骨閉塞性疾患(腸骨動脈疾患)治療市場は予測期間中に成長する見込みである。PADの発生率上昇と技術進歩が市場成長を牽引している。2024年3月にBioMed Central Ltdが発表した記事によると、サウジアラビアで実施された最近の研究では、471名のコホートにおいて45歳以上の患者の約11.7%が末梢動脈疾患(PAD)に罹患していることが判明した。報告されている比較的高い有病率は、この研究が対象としたサンプルサイズと、一般的に血管障害のリスクが高い高齢層に影響されている可能性があります。これは、効果的な大動脈腸骨動脈閉塞性疾患の治療法を必要とする患者数が非常に多いことを示しており、サウジアラビアにおける先進的な治療介入の需要が高まっていることを強調しています。

大動脈腸骨動脈閉塞性疾患治療に関する主要企業のインサイト

この業界で事業を展開している主要企業には、ボストン・サイエンティフィック社、BD 社、アボット社などがあります。同社の主要戦略には、主要市場参加者の長所と短所を理解し、将来の市場動向、機会、課題を予測し、新興技術や変化する消費者の嗜好に関する洞察に基づいて積極的な意思決定を行うことが含まれます。例えば、Biotronik SE & Co KG 社や Getinge AB 社は、大動脈腸骨閉塞性疾患(腸骨疾患)治療分野における新興企業です。

大動脈腸骨閉塞性疾患治療の主要企業:

以下は、大動脈腸骨閉塞性疾患(腸骨疾患)治療市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを決定づけています。

- BD.

- Bentley InnoMed

- Scitech Medical

- Abbott

- Boston Scientific Corporation

- W. L. Gore & Associates, Inc.

- Medtronic

- Cook

- Terumo Corporation

- iVascular

- Getinge AB

- Biotronik SE & Co KG

最近の動向

- 2025年5月、サウジアラビア食品医薬品局(SFDA)は、PADなどの症状の管理に不可欠な医療機器の安全かつ適切な使用について、一般市民に周知するためのデジタル啓発キャンペーンを開始しました。

- 2025年3月、ワシントン州保健局は、バルーン血管形成術が、特に大腿膝窩部および膝窩部以下の部位における下肢PADの主要な治療法であり続けていることを指摘しました。同報告書は、血流の改善と四肢の保存のためのその使用を強調し、薬剤コーティングバルーン技術の採用が増加していることを指摘しています。

- 2025年1月、ベントレーは欧州でCE認証を取得した腸骨動脈用被覆ステントシステム「BeFlow」を発売(2025年2月)。閉塞性・狭窄性腸骨動脈疾患向けに設計され、4径(7-10mm)2長(37mm/57mm)のラインナップで、ベアメタルステントに代わる費用対効果の高い選択肢を提供する。コーエン・デルーゼ医師は、重度の跛行を呈する78歳の患者に対し、世界初の臨床応用を実施した。

- 2025年1月、ボストン・サイエンティフィック社は、冠動脈疾患と末梢動脈疾患の両方の治療を目的とした先進的なレーザー内腔砕石(IVL)プラットフォームを専門とするボルト・メディカル社の買収に関する最終合意書に署名した。

- 2024年12月、バイオトロニック社は末梢動脈疾患(PAD)治療における現行標準治療を評価する前向き多施設観察研究「BIO-OSCAR SOC試験」を完了した。本試験は動脈硬化性病変に対する血管内治療における手技結果とデバイス使用を評価し、PAD管理の実臨床実践に関する知見を提供することを目的とした。

- 2024年3月、クック・メディカルは米国におけるiCastカバードステントシステムの独占的販売契約をゲティンゲと締結した。本提携は腸骨動脈閉塞性疾患の治療に適応される同デバイスの供給体制強化を目的とする。

- 2024年1月、Zylox-Tonbridge Medical Technology Co., Ltd.は、ZYLOX®末梢静脈ステントシステムについて国家薬品監督管理局(NMPA)から販売承認を取得した。この革新的なデバイスは、メイ・サーナー症候群など腸骨静脈圧迫による下肢・骨盤静脈還流障害の治療を目的としている。

世界大動脈腸骨閉塞性疾患治療市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける業界動向を分析し、世界・地域・国レベルでの収益成長を予測しています。本調査においてGrand View Researchは、世界大動脈腸骨閉塞性疾患治療市場レポートを、デバイスタイプ、処置方法、最終用途、地域に基づいてセグメント化しています:

- デバイスタイプ別見通し(収益、百万米ドル、2021年~2033年)

- 血管内治療デバイス

- バルーン血管形成術デバイス

- アテレクトミーシステム

- ステント

- 自己拡張型ステント

- バルーン拡張型ステント

- 被覆ステントグラフト

- 分岐部大動脈ステントグラフト

- 外科用デバイス

- 血管内治療デバイス

- 手技別展望(収益、百万米ドル、2021年~2033年)

- 血管内治療

- バルーン血管形成術

- 一次ステント留置術

- キッシングステント

- 被覆ステントグラフト

- 血管内大動脈修復術(EVAR)

- ハイブリッド手技

- 開胸手術

- 血管内治療

- エンドユース別見通し(収益、百万米ドル、2021年~2033年)

- 病院

- 外来施設

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 デバイスタイプ

1.2.2 手順

1.2.3 最終用途

1.2.4 地域範囲

1.2.5. 推定値と予測期間

1.3. 調査方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.7.1. 商品価格分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. デバイスタイプ別セグメント

2.2.2. 手術別セグメント

2.2.3. 最終用途別セグメント

2.2.4. 地域別見通し

2.3. 競争環境分析

第3章 グローバル大動脈腸骨閉塞性疾患(腸骨疾患)治療市場 変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 末梢動脈疾患(PAD)の有病率増加

3.2.1.2. 政府主導施策の拡大

3.2.1.3. 技術進歩

3.2.2. 市場抑制要因分析

3.2.2.1. 機器・処置に伴う高コスト

3.2.2.2. 農村地域における認知度不足と早期診断の遅れ

3.3. 大動脈腸骨動脈閉塞性疾患(腸骨動脈疾患)治療市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購買者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場:デバイスタイプ別推定値とトレンド分析

4.1. 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場:デバイスタイプ別ダッシュボード

4.2. 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場:デバイスタイプ別動向分析

4.3. 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場規模・予測およびトレンド分析(デバイスタイプ別、2021年~2033年) (百万米ドル)

4.4. 血管内治療デバイス

4.4.1. 市場規模推計と予測 2021年から2033年 (百万米ドル)

4.4.2. バルーン血管形成術デバイス市場規模推計と予測 2021年から2033年 (百万米ドル)

4.4.2.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.4.3. アテレクトミーシステム市場規模予測(2021年~2033年)(百万米ドル)

4.4.3.1. 市場規模予測(2021年~2033年) (百万米ドル)

4.4.4. ステント市場規模予測(2021年~2033年、百万米ドル)

4.4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4.4.2. 自己拡張型ステント

4.4.4.2.1. 市場予測と見通し 2021年から2033年(百万米ドル)

4.4.4.3. バルーン拡張型ステント

4.4.4.3.1. 市場予測と見通し 2021年から2033年 (百万米ドル)

4.4.4.4. カバードステントグラフト

4.4.4.4.1. 市場規模予測(2021年~2033年) (百万米ドル)

4.4.4.5. 分岐型大動脈ステントグラフト

4.4.4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.5. 外科用デバイス

4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)

第5章 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場:手技別推定値とトレンド分析

5.1 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場:手技ダッシュボード

5.2 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場: 手技動向分析

5.3. 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場規模・予測およびトレンド分析(手技別、2021年~2033年、百万米ドル)

5.4. 血管内治療

5.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4.2. バルーン血管形成術 市場規模と予測 2021年から2033年(百万米ドル)

5.4.2.1. 市場規模と予測 2021年から2033年 (百万米ドル)

5.4.3. 一次ステント留置市場 2021年から2033年までの市場規模予測(百万米ドル)

5.4.3.1. 2021年から2033年までの市場規模予測(百万米ドル)

5.4.4. キスティングステント市場 2021年から2033年までの市場規模予測(百万米ドル)

5.4.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

5.4.5. カバードステントグラフト市場規模予測(2021年~2033年)(百万米ドル)

5.4.5.1. 市場規模予測(2021年~2033年) (百万米ドル)

5.4.6. 血管内大動脈修復術(EVAR)市場規模と予測 2021年から2033年(百万米ドル)

5.4.6.1. 市場規模と予測 2021年から2033年(百万米ドル)

5.5. ハイブリッド手術

5.5.1. 市場規模と予測 2021年から2033年 (百万米ドル)

5.6. 開腹手術

5.6.1. 市場規模予測(2021年~2033年)(百万米ドル)

第6章 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場:エンドユース別予測とトレンド分析

6.1. 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場:エンドユース別ダッシュボード

6.2. 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場:エンドユース動向分析

6.3. 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場規模・予測及びトレンド分析(エンドユース別、2021年~2033年、百万米ドル)

6.4. 病院

6.4.1. 市場規模推定値と予測(2021年~2033年、百万米ドル)

6.5. 外来診療施設

6.5.1. 市場規模推定値と予測(2021年~2033年、百万米ドル)

6.6. その他

6.6.1. 市場規模推定値と予測(2021年~2033年、百万米ドル)

第7章 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場:国別・デバイス種類別・処置別・最終用途別地域別推定値とトレンド分析

7.1. グローバル大動脈腸骨閉塞性疾患(腸骨疾患)治療市場: 地域別ダッシュボード

7.2. 市場規模と予測 トレンド分析、2021年から2033年

7.3. 北米

7.3.1. 市場推定値と予測 2021年から2033年(百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 規制枠組み/償還構造

7.3.2.3. 競争状況

7.3.2.4. 米国市場予測と予測、2021年~2033年(百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競争環境

7.3.3.4. カナダ市場規模予測(2021-2033年、百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国の動向

7.3.4.2. 規制枠組み/償還構造

7.3.4.3. 競争状況

7.3.4.4. メキシコ市場規模予測(2021年~2033年、百万米ドル)

7.4. 欧州

7.4.1. 市場規模予測(2021年~2033年、百万米ドル)

7.4.2. 英国

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. 英国市場規模予測(2021年~2033年、百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. ドイツ市場規模推計と予測、2021-2033年(百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国動向

7.4.4.2. 規制の枠組み/償還構造

7.4.4.3. 競争状況

7.4.4.4. フランス市場の推定および予測、2021年~2033年(百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要な国の動向

7.4.5.2. 規制の枠組み/償還構造

7.4.5.3. 競争環境

7.4.5.4. イタリア市場規模予測(2021年~2033年、百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要国の動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競争状況

7.4.6.4. スペイン市場予測と見通し、2021年~2033年(百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要な国別動向

7.4.7.2. 規制枠組み/償還構造

7.4.7.3. 競争状況

7.4.7.4.

スウェーデン市場推定値と予測、2021年~2033年(百万米ドル)

7.4.8. ノルウェー

7.4.8.1. 主要な国別動向

7.4.8.2. 規制枠組み/償還構造

7.4.8.3. 競争状況

7.4.8.4. ノルウェー市場推定値と予測、2021年~2033年 (百万米ドル)

7.4.9. デンマーク

7.4.9.1. 主要国の動向

7.4.9.2. 規制枠組み/償還構造

7.4.9.3. 競争状況

7.4.9.4. デンマーク市場予測と見通し、2021年~2033年(百万米ドル)

7.5. アジア太平洋

7.5.1. 市場推定値および予測 2021~2033年(百万米ドル)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制の枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. 中国市場予測と見通し、2021年~2033年(百万米ドル)

7.5.3. 日本

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. 日本市場の見積もりと予測、2021年~2033年(百万米ドル)

7.5.4. インド

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. インド市場の見積もりと予測、2021年~2033年(百万米ドル)

7.5.5. オーストラリア

7.5.5.1. 主要な国別動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. オーストラリア市場規模予測(2021年~2033年、百万米ドル)

7.5.6. タイ

7.5.6.1. 主要な国別動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競争状況

7.5.6.4. タイ市場規模予測(2021年~2033年、百万米ドル)

7.5.7. 韓国

7.5.7.1. 主な国別動向

7.5.7.2. 規制枠組み/償還構造

7.5.7.3. 競争状況

7.5.7.4. 韓国市場推定値および予測、2021年~2033年(百万米ドル)

7.6. ラテンアメリカ

7.6.1. 市場推定値および予測、2021年~2033年(百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争環境

7.6.2.4. ブラジル市場規模予測(2021-2033年、百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み/償還構造

7.6.3.3. 競争環境

7.6.3.4. アルゼンチン市場規模予測(2021-2033年、百万米ドル)

7.7. 中東・アフリカ(MEA)

7.7.1. 市場規模予測(2021-2033年、百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

7.7.3. 南アフリカ

7.7.3.1. 主要国の動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争環境

7.7.3.4. 南アフリカ市場規模推計と予測、2021年~2033年(百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要国の動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競争状況

7.7.4.4. UAE市場規模予測(2021-2033年、百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要な国別動向

7.7.5.2. 規制枠組み/償還構造

7.7.5.3. 競争状況

7.7.5.4. クウェート市場予測(2021-2033年、百万米ドル)

第8章 競争環境

8.1. 主要メーカー別最新動向と影響分析

8.2. 企業/競合分類

8.3. ベンダー状況

8.3.1. 主要ディストリビューターおよびチャネルパートナー一覧

8.3.2. 主要顧客

8.3.3. 主要企業分析、2025年

8.3.4. BD.

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的取り組み

8.3.5. ベントレー・イノメッド

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的取り組み

8.3.6. サイテック・メディカル

8.3.6.1.

会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的取り組み

8.3.7. アボット

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的取り組み

8.3.8. ボストン・サイエンティフィック社

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的取り組み

8.3.9. W. L. ゴア・アンド・アソシエイツ社

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーキング

8.3.9.4. 戦略的取り組み

8.3.10. メドトロニック

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的取り組み

8.3.11. クック

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的取り組み

8.3.12. テルモ株式会社

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的取り組み

8.3.13. iVascular

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. 製品ベンチマーク

8.3.13.4. 戦略的取り組み

8.3.14. Getinge AB

8.3.14.1. 会社概要

8.3.14.2. 財務実績

8.3.14.3. 製品ベンチマーキング

8.3.14.4. 戦略的取り組み

8.3.15. Biotronik SE & Co KG

8.3.15.1. 会社概要

8.3.15.2. 財務実績

8.3.15.3. 製品ベンチマーキング

8.3.15.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 グローバル大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイス別、2021年 – 2033年(百万米ドル)

表4 世界の腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、手技別、2021年~2033年(百万米ドル)

表5 世界の腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、最終用途別、2021年~2033年

表6 地域別グローバル大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

表7 国別北米大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年 – 2033年(百万米ドル)

表8 北米大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年~2033年(百万米ドル)

表9 北米大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、手技別、2021年~2033年(百万米ドル)

表10 北米大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、 2021年~2033年(百万米ドル)

表11 米国大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年~2033年(百万米ドル)

表12 米国大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、処置別、2021年~2033年 (百万米ドル)

表13 米国大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、用途別、2021年~2033年 (百万米ドル)

表14 カナダ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイス種類別、2021年~2033年 (百万米ドル)

表15 カナダ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、手技別、2021年~2033年 (百万米ドル)

表16 カナダ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年 (百万米ドル)

表17 メキシコ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年~2033年 (百万米ドル)

表18 メキシコ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、処置別、2021年~2033年 (百万米ドル)

表 19 メキシコ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年

(百万米ドル)

表20 欧州大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、国別、2021年~2033年 (百万米ドル)

表21 欧州大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイス種類別、2021年~2033年 (百万米ドル)

表22 欧州大動脈 -腸骨閉塞性疾患(腸骨疾患)治療市場、処置別、2021年~2033年(百万米ドル)

表23 欧州大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年(百万米ドル)

表24 イギリス大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年~2033年(百万米ドル)

表25 イギリス大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、手技別、2021年~2033年(百万米ドル)

表26 イギリス大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年 (百万米ドル)

表27 ドイツ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイス別、2021年~2033年(百万米ドル)

表28 ドイツ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、処置別、2021年~2033年(百万米ドル)

表29 ドイツ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年(百万米ドル)

表30 フランス大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年~2033年(百万米ドル)

表31 フランス大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、手技別、2021年~2033年(百万米ドル)

表32 フランス大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年 – 2033年(百万米ドル)

表33 イタリア大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイス別、2021年~2033年(百万米ドル)

表34 イタリア大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、手技別、2021年~2033年(百万米ドル)

表35 イタリア大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年(百万米ドル)

表36 スペイン大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイス種類別、2021年~2033年 (百万米ドル)

表37 スペイン大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、手技別、2021年~2033年(百万米ドル)

表38 スペイン大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年(百万米ドル)

表39 デンマーク大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年~2033年 (百万米ドル)

表40 デンマーク大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、手技別、2021年~2033年(百万米ドル)

表41 デンマーク大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年 (百万米ドル)

表42 スウェーデン大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年~2033年 (百万米ドル)

表43 スウェーデン大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、処置別、2021年~2033年 (百万米ドル)

表44 スウェーデン大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年(百万米ドル)

表45 ノルウェー大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年~2033年(百万米ドル)

表46 ノルウェー大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、処置別、2021年~2033年(百万米ドル)

表47 ノルウェー大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、国別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、処置別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年(百万米ドル)

表52 日本における大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年~2033年(百万米ドル)

表53 日本における大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、処置別、 2021 – 2033年(百万米ドル)

表54 日本大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021 – 2033年(百万米ドル)

表55 中国大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021 – 2033年(百万米ドル)

表56 中国大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、処置別、2021年~2033年(百万米ドル)

表57 中国大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年(百万米ドル)

表 58 インドの大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年~2033年 (百万米ドル)

表59 インド大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、手技別、2021年~2033年(百万米ドル)

表60 インド大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年 (百万米ドル)

表61 オーストラリア大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、国別、2021年~2033年 (百万米ドル)

表62 オーストラリア大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイス別、2021年~2033年 (百万米ドル)

表63 オーストラリア大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、処置別、2021年~2033年(百万米ドル)

表64 オーストラリア大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年(百万米ドル)

表65 タイ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021-2033年(百万米ドル)

表66 タイ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、処置別、2021年~2033年(百万米ドル)

表67 タイ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年 (百万米ドル)

表68 韓国大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年~2033年(百万米ドル)

表69 韓国大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、処置別、2021年~2033年(百万米ドル)

表70 韓国大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年(百万米ドル)

表71 ラテンアメリカ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、国別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年~2033年(百万米ドル)

表73 ラテンアメリカ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、処置別、2021年 – 2033年(百万米ドル)

表74 ラテンアメリカ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年(百万米ドル)

表75 ブラジル大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年~2033年 (百万米ドル)

表76 ブラジル大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、手技別、2021年~2033年(百万米ドル)

表77 ブラジル大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年(百万米ドル)

表 78 アルゼンチン大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年~2033年(百万米ドル)

表 79 アルゼンチン大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、処置別、2021年~2033年(百万米ドル)

表 80 アルゼンチン大動脈腸骨閉塞性疾患 (腸骨疾患)治療市場、エンドユース別、2021年~2033年(百万米ドル)

表81 MEA大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、国別、2021年~2033年 (百万米ドル)

表82 MEA大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年~2033年(百万米ドル)

表83 MEA大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、処置別、2021年~2033年 (百万米ドル)

表84 中東・アフリカ地域 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年 (百万米ドル)

表85 南アフリカ共和国 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、 デバイスタイプ別、2021年~2033年(百万米ドル)

表86 南アフリカ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、手技別、2021年~2033年(百万米ドル)

表87 南アフリカ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年 (百万米ドル)

表88 サウジアラビア大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年~2033年(百万米ドル)

表89 サウジアラビア大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、処置別、2021年 – 2033年(百万米ドル)

表90 サウジアラビア大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、用途別、2021年~2033年 (百万米ドル)

表91 アラブ首長国連邦(UAE)大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、処置別、2021年~2033年(百万米ドル)

表93 アラブ首長国連邦(UAE)大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年(百万米ドル)

表94 クウェート大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、デバイスタイプ別、2021年 – 2033年(百万米ドル)

表95 クウェート大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、処置別、2021年~2033年(百万米ドル)

表96 クウェート大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、最終用途別、2021年~2033年(百万米ドル)

表97 参加者概要

表98 財務実績

表99 拡大中の主要企業

表100 買収中の主要企業

表101 提携中の主要企業

表102 新製品発売中の主要企業

表103 パートナーシップ中の主要企業

表104 その他の戦略を実施中の主要企業

図一覧

図1 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場セグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場シェア評価のためのQFDモデリング

図8 2025年大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場収益(百万米ドル)

図9 市場推進要因関連性分析(現在及び将来の影響)

図10 市場抑制要因関連性分析(現在及び将来の影響)

図11 ポーターの5つの力分析

図12 PESTLE分析

図13 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場 デバイスタイプ別見通し:

図14 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場:デバイスタイプ別動向分析

図15 セグメントダッシュボード

図16 世界の血管内治療デバイス市場、2021年~2033年(百万米ドル)

図17 世界のバルーン血管形成術デバイス市場、2021年~2033年(百万米ドル)

図18 世界のアテレクトミーシステム市場、2021年~2033年(百万米ドル)

図19 世界のステント市場、2021年~2033年(百万米ドル)

図20 世界の自己拡張型ステント市場、 2021 – 2033年(百万米ドル)

図21 世界のバルーン拡張型ステント市場、2021 – 2033年(百万米ドル)

図22 世界の被覆ステントグラフト市場、2021 – 2033年 (百万米ドル)

図23 世界の分岐型大動脈ステントグラフト市場、2021年~2033年(百万米ドル)

図24 世界の外科用デバイス市場、2021年~2033年(百万米ドル)

図25 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場 手術別見通し:

図26 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場:手技動向分析

図27 世界の血管内治療市場、2021年~2033年(百万米ドル)

図28 世界のバルーン血管形成術市場、2021年~2033年 (百万米ドル)

図29 世界のプライマリーステント市場、2021年~2033年(百万米ドル)

図30 世界のキッシングステント市場、2021年~2033年(百万米ドル)

図31 世界の被覆ステントグラフト市場、2021年~2033年(百万米ドル)

図32 世界の血管内大動脈修復(EVAR)市場、2021年~2033年(百万米ドル)

図33 世界のハイブリッド手術市場、2021年~2033年 (百万米ドル)

図34 世界の開腹手術市場、2021年~2033年 (百万米ドル)

図35 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場 最終用途別展望:

図36 大動脈腸骨閉塞性疾患(腸骨疾患)治療市場:最終用途別動向分析

図37 世界の病院市場、2021年 – 2033年(百万米ドル)

図38 世界の外来施設市場、2021年~2033年(百万米ドル)

図39 世界のその他市場、2021年~2033年(百万米ドル)

図40 地域別市場:主なポイント

図41 北米大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2021年~2033年(百万米ドル)

図42 主要国の動向

図43 米国大動脈腸骨閉塞症(腸骨動脈疾患)治療市場、2021年~2033年(百万米ドル)

図44 主要国の動向

図45 カナダ大動脈腸骨閉塞症(腸骨動脈疾患)治療市場、2021年~2033年(百万米ドル)

図46 主要国の動向

図47 メキシコにおける大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図48 欧州における大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図49 主要国の動向

図50 ドイツ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図51 主要国の動向

図52 イギリス大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図53 主要国の動向

図54 フランス大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図55 主要国の動向

図56 イタリア大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図57 主要国の動向

図58 スペイン大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図59 主要国の動向

図60 スウェーデン大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図61 主要国の動向

図62 デンマーク大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年 (百万米ドル)

図63 主要国の動向

図64 デンマーク大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図65 アジア太平洋地域大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図 66 主要国の動向

図 67 日本の大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図 68 主要国の動向

図 69 中国の大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図 70 主要国の動向

図 71 インドの大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年 (百万米ドル)

図72 主要国の動向

図73 オーストラリア大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図74 主要国の動向

図75 韓国大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年 (百万米ドル)

図76 主要国の動向

図77 タイ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図78 ラテンアメリカ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図79 主要国の動向

図80 ブラジルにおける大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図81 主要国の動向

図82 アルゼンチンにおける大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図83 中東・アフリカ地域大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図84 主要国の動向

図85 南アフリカ大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図86 主要国の動向

図87 サウジアラビア大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図88 主要国の動向

図89 UAE大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図90 主要国の動向

図91 クウェート大動脈腸骨閉塞性疾患(腸骨疾患)治療市場、2021年~2033年(百万米ドル)

図92 市場参加者の分類

図93 戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/