主要市場動向とインサイト

- 2024年、北米の植物由来API市場は34.06%の世界最大の収益シェアを占めた。

- 米国の植物由来API産業は、2025年から2033年にかけて大幅な成長が見込まれる。

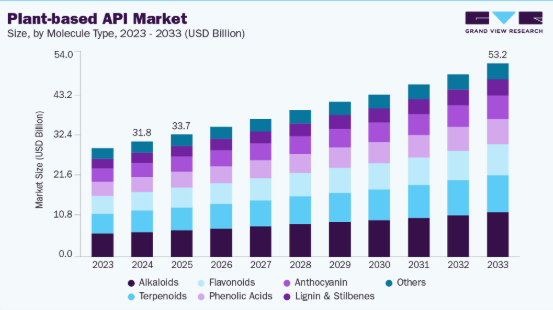

- 分子タイプ別では、アルカロイドセグメントが2024年に21.62%の最高市場シェアを占めた。

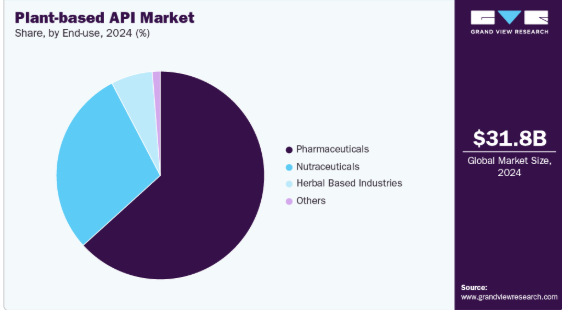

- 最終用途別では、医薬品セグメントが2024年に最大の市場シェアを占めた。

市場規模と予測

2024年市場規模:317億8,000万米ドル

2033年予測市場規模:532億1,000万米ドル

CAGR(2025-2033年):5.9%

北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

患者と臨床医が、よりクリーンな不純物プロファイルと良好な安全性結果を提供する植物由来活性成分への信頼を高めるにつれ、需要が増加しています。例えば、2025年9月に『Current Issues in Molecular Biology』誌に掲載されたレビューでは、代謝工学によりパクリタキセルを含むテルペノイド生産量が25倍に増加し、設計システムにおけるアルテミシニンの収量が38%向上したことが説明されています。ゲノミクス、トランスクリプトミクス、メタボロミクスを含むマルチオミクス手法により、主要な生合成遺伝子と制御ネットワークが解明された。一方、CRISPRツール、酵素工学、細胞内標的化技術により、乾燥重量で0.05%を下回ることも多い天然収量の低さが解決された。

本レビューは、代謝フラックスのバランス調整、細胞毒性、スケールアップコストなどの課題を指摘し、実験室規模のテルペノイド生産を工業的製造へ移行させるロードマップを提案した。この高まる関心は、製造バッチ間で均一な効力と規制順守を確保する抽出・精製システムのアップグレードをメーカーに促している。医薬品開発企業は、慢性疾患や生活習慣病を対象とした植物由来化合物を特徴とするパイプラインを強化しており、市場の一貫した勢いを確立するのに寄与している。業界はさらに、信頼できる原料供給を確保する拡張可能な栽培ネットワークによって支えられており、生産者は継続的な生産を維持し、世界市場に安定した供給を実現できる。

研究プログラム全体での革新は急速に進展しており、科学者たちは強力な薬理学的可能性を示す生物活性分子を含む植物種を探索している。抗炎症、抗菌、心血管、代謝分野では、植物由来APIが説得力のある有効性シグナルを示すことから、臨床研究が拡大中だ。例えば2025年3月、 『Natural Products and Bioprospecting』誌に掲載されたレビュー論文によれば、2019年から2024年4月までにアスペルギルス属から合計217種の新たなテルペノイドが単離された。内訳はセスキテルペノイド81種、メロテルペノイド60種、セステルペノイド44種であり、トリテルペノイドの報告はわずか4種に留まった。分離株の8.62%をアスペルギルス・テレウス(Aspergillus terreus)とアスペルギルス・シドウィ(Aspergillus sydowii)がそれぞれ占め、アスペルギルス・バーシカラー(Aspergillus versicolor)は6.90%を占めた。これは抗菌作用を有するテルペノイドの未開拓資源として真菌が注目されていることを示している。企業は、厳格な規制要件に適合するAPIグレード基準を満たすため、抽出プロトコル、分析ツール、品質システムの改良を進めている。医薬品開発企業が植物原料サプライヤーと長期パートナーシップを構築し、一貫性・トレーサビリティ・標準化生産を確保する動きが顕在化している。クリーンで追跡可能、かつ科学的に検証された原料への重視が高まる中、規制対象市場と新興医療市場双方において植物由来APIの広範な受容が進んでいる。

ライフサイエンス企業が治療ケアや予防医療ニーズ向けに設計された先進製剤に植物由来APIを組み込むことで、市場成長は加速している。純度・安定性・性能における高い均一性は、信頼性の高い天然由来原料を求める製剤チームによる採用拡大を支えています。管理栽培システム、統合トレーサビリティ枠組み、洗練されたサプライチェーンプロセスにより、製造業者は変動リスクへの対応と高品質植物原料の供給を実現。スケーラブルな加工技術により、天然原料を優先する製薬・栄養補助食品・ウェルネス分野の需要増に対応可能となっています。研究者、イノベーター、製品開発者からの関与の増加は、進化する医療優先事項に沿った、臨床的に裏付けられた植物由来APIの強力なパイプラインを形成しています。

市場の集中と特性

植物由来API市場のイノベーションは、抽出科学、分析化学、管理栽培システムの進歩によって推進されています。企業は、バッチ間で一貫した純度と効力を提供する標準化されたプロセスに投資しています。研究チームは、新興の治療カテゴリーをサポートする生物活性化合物を持つ新しい植物種を特定しています。現代的なクロマトグラフィーと精製技術により、製造業者は厳格な医薬品基準を満たすことが可能となっている。バイオテクノロジー企業と植物研究者間の連携は、新製品の商業化開発を加速させている。臨床検証が拡大を続ける中、市場は着実な革新を示している。

植物由来API産業への参入障壁は、抽出・精製・品質管理インフラに多額の資本投資が必要なため依然として高い。新規参入者は厳格なトレーサビリティ要件を満たす信頼できる植物原料源を確保しなければならない。医薬品グレード基準への適合には、高度な分析能力と経験豊富な技術要員が不可欠である。グローバル流通網の構築には、規制要件の深い理解と安定したサプライチェーンシステムが求められる。既存の植物由来・医薬品メーカーからの競争が市場圧力を高めており、こうした条件が経験豊富なプレイヤーに有利な管理された環境を形成している。

規制は、厳格な純度・安全性・トレーサビリティ要件を通じて植物由来API市場を形作る。製造業者はGMPガイドラインを遵守し、製品を医薬品用途に適合させる必要がある。規制当局は患者安全維持のため、原料・抽出方法・汚染物質制限を監視する。市場参入には文書化、監査対応態勢、バッチ単位の品質証明が不可欠である。認証要件は製品開発スケジュールと総コスト構造に影響する。こうした条件が世界市場における基準の一貫性を保証する。

代替品には合成API、半合成誘導体、発酵由来活性物質が含まれ、これらは安定した性能と供給を提供する。一部の治療領域では、確固たる臨床実績を持つ確立された合成分子に依存している。代替品は特定の用途において低コスト化や規制対応の容易化をもたらす可能性がある。十分に検証された代替品の存在は、植物由来APIに対する競争圧力を生み出す。企業は植物由来オプションの標準化と臨床的検証の強化で対応している。代替品の優位性は治療分野や製剤要件によって異なる。

地理的拡大は、北米、欧州、アジアの一部地域における天然由来APIの需要増加に影響を受けている。企業は、気候条件が良好で植物多様性が豊富な地域に栽培・抽出拠点を設立している。拡大努力は、安定した原料供給を必要とする製薬クラスターへの近接性に焦点を当てている。地域パートナーシップは規制対応と流通効率を支援する。新興市場では植物性治療薬と予防医療ソリューションへの関心が高まっている。これらの動向は、植物由来APIメーカーの長期的なグローバル展開拡大を支えている。

分子タイプ別インサイト

アルカロイドセグメントは植物由来API市場を支配し、2024年には21.62%という最大の収益シェアを占めた。これは疼痛管理、腫瘍学、心血管健康、神経学的ケアにおけるこれらの化合物の強力な治療的関連性が牽引している。これらの化合物は確立された薬理作用と数十年にわたる臨床使用実績を有し、製造メーカーは高い効力、安定した抽出プロファイル、明確な規制経路を理由にこれらを好む。例えば、ロンドン大学ユニバーシティ・カレッジ(UCL)が発表した論文によれば、アルカロイド含有種は2014年から2020年の間にGBIF発生記録で平均8.66の増加を示し、植物種の約20%が適度な量のアルカロイドを含有している。試験した36種のイソキノリンアルカロイドのうち、30種がCYP3A4を中程度(IC₅₀<10μM)に、15種が強力(IC₅₀<1μM)に阻害し、その薬理学的強さと低用量での有効性を示した。需要の増加と管理栽培プログラムにより、信頼性の高い大規模生産が確保され、アルカロイドは主要な分子タイプとして位置づけられている。

テルペノイド分野は、抗炎症・抗菌・抗酸化・代謝応用への関心の高まりを背景に、予測期間中に年平均成長率(CAGR)6.3%で成長すると予測される。研究者が多様な治療的役割を探求する中、これらの化合物は重要な研究開発活動を集めている。例えば、2023年11月にMDPI 2023が発表した論文によれば、薬用植物から8万種以上のテルペノイド化合物が同定され、195種以上の薬用植物ゲノムが解読され、テルペノイド生合成経路の解明が可能となっている。本研究では、ヨモギ(Artemisia annua)においてAaCYP71AV1およびAaCPR遺伝子の過剰発現により野生型比2.4倍のアルテミシニン含有量増加が確認されたほか、 また、寒冷ストレス下ではA. annuaのアルテミシニン含有量が27.16%増加し、銀杏(Ginkgo biloba)のテルペノイド含有量は低温条件下で14.5%増加した。これは技術進歩と制御栽培が収量と品質を向上させる実例である。純度と収量を向上させる抽出技術は、医薬品用途の商業的実現可能性を高めている。同時に、製品開発者は、テルペノイドの幅広い生化学的特性と現代的な製剤システムとの高い適合性を評価している。呼吸器系、皮膚科、代謝健康製品における採用拡大が需要を強化している。こうした状況がテルペノイドセグメントの持続的な高成長見通しを支えている。

最終用途別インサイト

医薬品セグメントは植物由来原薬産業を牽引し、2024年には63.29%という最大の収益シェアを占めた。これは慢性疾患治療への植物由来原薬の継続的な統合が原動力となっている。製薬メーカーは、確固たる安全性データと長年の臨床実績を有する植物由来化合物を優先的に採用している。高度な抽出・分析システムにより、規制市場向けに医薬品グレードの純度を実現。製剤開発者は、安定した性能で標的療法を支える可能性を評価している。天然由来成分への関心の高まりが、複数の治療分野での採用を促進。これらの複合的優位性が、医薬品分野の市場における主導的地位を確固たるものにしている。

栄養補助食品セグメントは予測期間中、天然由来化合物による予防医療ソリューションへの消費者シフトを背景に、6.1%という最速のCAGRで成長すると予測される。植物由来APIは、特に免疫・代謝バランス・認知機能サポート分野において、健康志向製品への関心の高まりと合致する機能的利点を提供する。企業は、一貫した投与量と優れた安全性プロファイルを保証する標準化された植物抽出物の開発を拡大している。先進的なデリバリー形式は、吸収性の向上と利便性の強化を実現した製品導入を支援している。クリーンラベル戦略は、グローバルな栄養補助食品ポートフォリオにおける植物由来原料の需要を強化している。これらの複合的要因が、予測期間を通じて栄養補助食品セグメントの強力な拡大軌道を形成する。

地域別インサイト

北米は2024年、確立された製薬・栄養補助食品メーカーからの強い需要により、植物由来API市場で最大のシェア(世界収益の34.06%)を占めた。大規模な臨床研究ネットワークと活発なCDMO(受託開発製造機関)が、植物由来の有望化合物を規制対象APIへ転換するプロセスを加速させている。高い医療支出水準が、慢性疾患や専門治療向けの標準化された植物由来化合物の採用を支えている。高度に発達したサプライチェーンと受託製造能力が商業規模の迅速な拡大を可能にしている。主要原料サプライヤーの存在と原料品質認証制度が買い手の信頼を強化している。植物由来研究開発への堅調な民間・企業投資が、同地域の市場優位性を支えている。

米国植物由来API市場の動向

米国植物由来API産業は、特殊治療薬や高付加価値ニュートラシューティカルにおける高度な製剤ニーズに牽引された集中的な需要を示している。強力なバイオ医薬品クラスターが、植物由来APIの開発期間を短縮するパートナーシップを支える。大規模なCDMO能力により、医薬品グレードの品質管理を備えた商業的ローンチが可能となる。天然由来製品に対する消費者の高い受容性が、植物由来活性成分の一般用医薬品(OTC)および処方薬セグメントへの参入を促進している。広範な臨床試験活動が、様々な治療分野における製品採用を裏付けるエビデンスを提供している。洗練された流通ネットワークが、市販製品の全国的な迅速な供給を確保している。

欧州における植物由来API市場の動向

強力な医薬品製造の伝統と、トレーサビリティのある植物原料への高い需要が、植物由来API産業の成長を支えている。地域の企業は厳格な品質要求を満たすため、分析精度と植物特性評価を重視。植物原料供給業者と大学の連携が治療用植物化学物質の応用研究を促進。確立された栄養補助食品ブランドが臨床検証済み植物由来APIを統合することで市場導入を牽引。地域全体で整備された物流網が地中海・東欧栽培地域からの効率的調達を可能に。クリーンラベルで特性評価済みのAPIに対するプレミアムポジショニングが安定した収益拡大を支える。

英国植物由来API市場は、植物特性評価に特化した受託開発業者と分析専門家の集積から恩恵を受けている。学術薬用植物学グループと産業界の強固な連携が、植物由来リード化合物のAPI化を加速。ライフサイエンスサービス部門は植物由来API向けに堅牢な試験・安定性試験・規制支援を提供。植物由来APIを使用した予防医療・健康製品への民間投資拡大が需要を後押し。ロンドンは商業・流通ハブとして英国産植物原料の輸出を支える。高度な人材プールと高品質な研究所が、高付加価値製剤への対応能力を強化している。

ドイツの植物由来API市場の強みは、先進的な加工技術と医薬品製造の高基準に根差す。現地の化学・バイオテクノロジー企業は、APIグレードの原料生産に特化した精密抽出・精製技術を活用している。メーカーは要求の厳しい製剤パートナーに対応するため、トレーサビリティと不純物管理を優先する。強力なエンジニアリング能力が、植物由来API向けの連続処理およびスケールアップソリューションの開発を支えている。産業クラスターは栽培から最終API試験までを網羅する統合サービスを提供する。この組み合わせにより、ドイツのサプライヤーは技術力と製品信頼性で競争力を発揮している。

フランスの植物由来API市場は成長が見込まれる。フランスは植物科学と特殊原料における長い歴史を活かし、植物由来API活動を支援している。確立された植物抽出業者と香料・原料メーカーは、医薬品基準に適応可能な抽出ノウハウを提供する。共同研究センターは、地域に豊富に存在する薬用植物の的を絞った探索を可能にする。化粧品、栄養補助食品、医薬品の需要が収束し、植物由来活性成分のクロスセクター機会を創出している。強固な輸出ネットワークは、高付加価値植物APIの欧州広域市場への流通を促進する。製品の原産地と品質への重点は、フランス供給業者のプレミアム市場でのポジショニングを強化している。

アジア太平洋地域の植物由来API市場動向

アジア太平洋地域の植物由来API産業は、製造能力と調達優位性の急速な拡大により着実な成長を示している。強固な農業基盤と低い生産コストにより、サプライヤーは標準化された植物抽出物を競争力のある価格で提供できる。地域内のCDMO(受託開発製造機関)や分析ラボの能力向上により、規制市場要件を満たすAPI品質が向上している。予防医療ソリューションに対する国内需要の拡大が、植物由来活性成分を用いた現地の栄養補助食品・医薬品開発を促進している。加工技術への戦略的投資により、サプライチェーン全体で収率・純度・トレーサビリティが向上。これらの要因が相まって、同地域の成長加速を牽引している。

日本の植物由来API市場では、植物由来APIに対する高い分析基準と実証された臨床有用性が重視される。有力な製薬・栄養補助食品メーカーは、加齢対策や代謝健康向けの高級製剤に植物性活性成分を組み込んでいる。高度な分析研究所と安定性試験施設が、APIグレード原料の厳格な品質保証を支える。国内消費者はエビデンスに基づく天然製品を好むため、標準化抽出物の商業化が促進されている。病院や小売薬局への流通チャネルにより、製品の広範な普及が可能だ。植物研究者との技術提携は、地域の治療ニーズに向けた開発を加速させる。

中国の植物由来API市場は予測期間中に成長が見込まれる。中国は大規模な栽培能力と、下流加工・API製造における成長能力を兼ね備えている。現地サプライヤーは抽出・精製工程を迅速に拡大し、増加する国内需要と輸出需要に対応できる。業界プレイヤーによる投資拡大は、グローバル医薬品市場への供給に向けた分析・規制対応力を強化している。伝統的な植物知識と現代薬理学の統合への強い関心が、新規活性成分の発見を支えている。農場からAPIまでのサプライチェーン統合は、輸出原料の変動性を低減しトレーサビリティを向上させる。競争力のあるコスト構造と拡大する品質インフラが、植物由来APIバリューチェーンにおける中国の主要供給者としての地位を確立している。

ラテンアメリカにおける植物由来API市場の動向

ラテンアメリカは豊富な植物生物多様性と新興の加工能力を有し、特殊植物活性成分のニッチ調達を支える。地域サプライヤーは標準化された栽培・収穫手法を開発し、一貫性の向上と国際バイヤーの期待への対応を図っている。域内の栄養補助食品・機能性食品セクターの成長が、植物性APIの現地需要を創出。他地域では入手困難な治療効果を有する固有植物が輸出機会を生む。高付加価値出荷を支える乾燥・抽出・品質管理インフラへの投資が増加中。国際的な原料バイヤーとの戦略的提携は、グローバルサプライチェーンへの統合を加速させる。

ブラジルの植物由来API市場は成長が見込まれる。ブラジルの植物資源の強みは、卓越した植物多様性と、世界のニュートラシューティカル市場に供給する確立された抽出産業に由来する。現地企業は、国際的なAPI仕様を満たすため、標準化された抽出とサプライチェーンのトレーサビリティを推進している。持続可能な調達プログラムと拡張可能な加工への投資により、地域の植物資源を輸出可能なAPIグレードの原料へ転換することが可能となる。特殊原料供給国としてのブラジルの役割は、新規植物活性成分を求める広範なグローバルポートフォリオを補完する。国際パートナーとの共同研究は、地域固有の植物原料の臨床的有効性検証を支える。

中東・アフリカ地域における植物由来API市場の動向

中東・アフリカ地域の植物由来API産業は、標準化された植物由来原料の輸入需要と、ウェルネス製品への現地関心の高まりを背景に、予測期間中に6.5%という高いCAGR(年平均成長率)を記録すると見込まれる。現地の加工能力が限られているため、API供給を確保するために国際的な抽出業者との提携が進められている。乾燥地帯および半乾燥地帯の栽培地域では、特定の薬用植物の栽培と精油の生産が行われ、地域市場に供給されている。医薬品製造への民間セクター投資の増加は、植物原料に対する新たな需要創出につながっている。物流インフラの改善により、高付加価値植物活性成分の輸入と流通が迅速化されている。伝統医学や健康増進製剤に使用される地域特性の植物原料にはニッチな機会が存在する。

サウジアラビアの植物由来 API 市場の発展は、医療の多様化への投資と、高品質の輸入調達への関心の高まりに影響を受けています。現地の製薬会社や栄養補助食品メーカーは、国内および地域市場向けの製品ポートフォリオを拡大するために、信頼性の高い植物由来 API を求めています。国際的なサプライヤーとの戦略的パートナーシップにより、技術移転と供給の継続性が確保されています。プレミアムな健康製品に対する消費者の需要の高まりは、標準化された植物抽出物の商業的普及を後押ししています。物流および倉庫のインフラの改善により、湾岸協力会議(GCC)域内での流通が迅速化しています。評判の良い植物性 API メーカーからの集中的な調達により、高付加価値用途向けの供給の安定性が強化されています。

主要な植物性 API 企業のインサイト

ロケット・フレール社と BASF SE は、高度な抽出技術と強力な製造能力により、植物性 API 市場に大きく貢献しています。カーギル社およびエボニック・インダストリーズ社は、拡張可能な生産能力と多様な成分ポートフォリオにより、市場での存在感を強化しています。アーボリス社、セントロフローラ社、ブレインズ・バイオシューティカル社は、特殊な植物性 API および高純度の製剤により、成長を支えています。コタリ・フィトケミカルズ社、インド・フィトケム・ファーマシューティカルズ社、HimPharm.com 社は、効率的な調達と幅広いハーブ加工能力により、世界的な供給力を強化しています。企業が医薬品、栄養補助食品、健康食品のカテゴリーに用途を拡大するにつれて、競争は激化の一途をたどっています。

主要植物由来API企業:

以下は植物由来API市場における主要企業である。これらの企業は総じて最大の市場シェアを保持し、業界動向を主導している。

- Roquette Frères

- Arboris

- Centroflora

- BASF SE

- Kothari Phytochemicals & Industries Ltd.

- Evonik Industries AG

- Brains (Brains Bioceutical)

- Indo Phytochem Pharmaceuticals.

- HimPharm.com.

- Cargill, Incorporated

最近の動向

- 2025年11月、BASFはタイ・バンパコン工場におけるアルキルポリグルコシド(APG)の生産能力を拡大し、デュッセルドルフ、シンシナティ、金山(ジンシャン)の既存施設を補完した。同社は2024年に707億米ドルの売上高を報告している。APGは100%天然・再生可能原料由来で、パーソナルケア、ホームケア、工業用洗浄、農業用途を支える。今回の拡張は地域供給力と柔軟性を強化し、持続可能な高性能界面活性剤ソリューションへのBASFの取り組みを推進する。

- 2025年10月、ロケットは経口・非経口投与用新製剤添加剤「クレプトース・クライスメブ メチル-β-シクロデキストリン」を発売した。メチル基の大半はC2位置に置換されており、水溶性を向上させるとともに、BCSクラスIIおよびIV化合物を含む難溶性APIとの包接複合体形成を可能にします。本品はISO9001およびGMP基準を満たし、ICHガイドラインに準拠。米国医薬品マスターファイル(DMF)タイプIVを取得済みです。ロケット社は、統合サプライチェーンと製剤技術が早期段階の医薬品開発加速の鍵であると強調しました。

- 2025年9月、エボニック・インダストリーズAGは植物由来反芻動物製品「BoruCare® Capsin」を製品ラインに追加した。カプサイシノイド0.5%以上を含有し、ポリフェノール・フラボノイドを配合。辛味成分を除去するため脂肪性マトリックスでカプセル化されている。

グローバル植物由来API市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査においてGrand View Researchは、分子タイプ、最終用途、地域に基づいてグローバル植物由来API市場レポートをセグメント化しています:

- 分子タイプ別見通し(収益、百万米ドル、2021年~2033年)

- アルカロイド

- アントシアニン

- フラボノイド

- フェノール酸

- テルペノイド

- リグニンおよびスチルベン

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 医薬品

- 栄養補助食品

- ハーブベース産業

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 分子タイプ

1.2.2 最終用途

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 植物由来API市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章 植物由来API市場:分子タイプ別事業分析

4.1. 分子タイプ別市場シェア(2024年及び2033年)

4.2. 分子タイプ別セグメントダッシュボード

4.3. 分子タイプ別市場規模・予測及びトレンド分析(2021年~2033年、百万米ドル)

4.4. アルカロイド

4.4.1. アルカロイド市場、2021年~2033年(百万米ドル)

4.5. アントシアニン

4.5.1. アントシアニン市場、2021年~2033年(百万米ドル)

4.6. フラボノイド

4.6.1. フラボノイド市場、2021年~2033年(百万米ドル)

4.7. フェノール酸

4.7.1. フェノール酸市場、2021年~2033年(百万米ドル)

4.8. テルペノイド

4.8.1. テルペノイド市場、2021年~2033年(百万米ドル)

4.9. リグニンおよびスチルベン

4.9.1. リグニンおよびスチルベン市場、2021年~2033年(百万米ドル)

4.10. その他

4.10.1. その他市場、2021年~2033年(百万米ドル)

第5章 植物由来API市場:最終用途別ビジネス分析

5.1. 最終用途別市場シェア、2024年および2033年

5.2. 最終用途セグメントダッシュボード

5.3. 最終用途別市場規模・予測およびトレンド分析、2021年から2033年(百万米ドル)

5.4. 医薬品

5.4.1. 医薬品市場、2021年~2033年(百万米ドル)

5.5. ニュートラシューティカルズ

5.5.1. ニュートラシューティカルズ市場、2021年~2033年(百万米ドル)

5.6. ハーブベース産業

5.6.1. ハーブベース産業市場、2021年~2033年(百万米ドル)

5.7. その他

5.7.1. その他市場、2021年~2033年(百万米ドル)

第6章 植物由来API市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析、2024年及び2033年

6.2. 地域別市場ダッシュボード

6.3. 市場規模と予測トレンド分析、2021年~2033年:

6.4. 北米

6.4.1. 北米植物由来API市場規模予測(国別、2021年~2033年、百万米ドル)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. 対象疾患の有病率

6.4.2.3. 規制枠組み

6.4.2.4. 償還枠組み

6.4.2.5. 米国植物由来API市場規模予測(2021年~2033年、百万米ドル)

6.4.3. カナダ

6.4.3.1. 主要国の動向

6.4.3.2. 対象疾患の有病率

6.4.3.3. 規制枠組み

6.4.3.4. 償還枠組み

6.4.3.5. カナダにおける植物由来API市場の推定値と予測(2021年~2033年、百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主要な国別動向

6.4.4.2. 対象疾患の有病率

6.4.4.3. 規制枠組み

6.4.4.4. 償還枠組み

6.4.4.5. メキシコにおける植物由来API市場の推定値と予測、2021年~2033年 (百万米ドル)

6.5. ヨーロッパ

6.5.1. ヨーロッパ植物由来API市場規模予測(2021年~2033年、百万米ドル)

6.5.2. イギリス

6.5.2.1. 主要国動向

6.5.2.2. 対象疾患有病率

6.5.2.3. 規制枠組み

6.5.2.4. 償還枠組み

6.5.2.5. 英国植物由来API市場規模予測(2021年~2033年)(百万米ドル)

6.5.3. ドイツ

6.5.3.1. 主要国動向

6.5.3.2. 対象疾患の有病率

6.5.3.3. 規制枠組み

6.5.3.4. 償還枠組み

6.5.3.5. ドイツにおける植物由来API市場の推定値と予測(2021年~2033年、百万米ドル)

6.5.4. フランス

6.5.4.1. 主要な国別動向

6.5.4.2. 対象疾患の有病率

6.5.4.3. 規制枠組み

6.5.4.4. 償還枠組み

6.5.4.5. フランスにおける植物由来API市場の推定値と予測(2021年~2033年、百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要な国別動向

6.5.5.2. 対象疾患の有病率

6.5.5.3. 規制枠組み

6.5.5.4. 償還枠組み

6.5.5.5. イタリアにおける植物由来API市場の推定値と予測(2021年~2033年、百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要な国別動向

6.5.6.2. 対象疾患の有病率

6.5.6.3. 規制枠組み

6.5.6.4. 償還枠組み

6.5.6.5. スペインにおける植物由来API市場の推定値と予測(2021年~2033年、百万米ドル)

6.5.7. デンマーク

6.5.7.1. 主要国の動向

6.5.7.2. 対象疾患の有病率

6.5.7.3. 規制枠組み

6.5.7.4. 償還枠組み

6.5.7.5. デンマークにおける植物由来API市場の推定値と予測、2021年~2033年 (百万米ドル)

6.5.8. スウェーデン

6.5.8.1. 主要国動向

6.5.8.2. 対象疾患の有病率

6.5.8.3. 規制枠組み

6.5.8.4. 償還枠組み

6.5.8.5. スウェーデンにおける植物由来API市場の推定値と予測、2021年~2033年 (百万米ドル)

6.5.9. ノルウェー

6.5.9.1. 主要国の動向

6.5.9.2. 対象疾患の有病率

6.5.9.3. 規制枠組み

6.5.9.4. 償還枠組み

6.5.9.5. ノルウェーにおける植物由来API市場の推定値と予測、2021年~2033年 (百万米ドル)

6.6. アジア太平洋地域

6.6.1. アジア太平洋地域における植物由来API市場の推定値と予測、2021年~2033年 (百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国の動向

6.6.2.2. 対象疾患の有病率

6.6.2.3. 規制の枠組み

6.6.2.4. 償還の枠組み

6.6.2.5. 日本における植物由来API市場の推定および予測、2021年~2033年(百万米ドル)

6.6.3. 中国

6.6.3.1. 主要な国別動向

6.6.3.2. 対象疾患の有病率

6.6.3.3. 規制枠組み

6.6.3.4. 償還枠組み

6.6.3.5. 中国における植物由来API市場の推定値と予測、2021年~2033年(百万米ドル)

6.6.4. インド

6.6.4.1. 主要な国別動向

6.6.4.2. 対象疾患の有病率

6.6.4.3. 規制枠組み

6.6.4.4. 償還枠組み

6.6.4.5. インドにおける植物由来API市場の推定値と予測、2021年~2033年(百万米ドル)

6.6.5. オーストラリア

6.6.5.1. 主要な国別動向

6.6.5.2. 対象疾患の有病率

6.6.5.3. 規制枠組み

6.6.5.4. 償還枠組み

6.6.5.5. オーストラリアにおける植物由来API市場の推定値と予測、2021年~2033年(百万米ドル)

6.6.6. 韓国

6.6.6.1. 主要な国別動向

6.6.6.2. 対象疾患の有病率

6.6.6.3. 規制枠組み

6.6.6.4. 償還枠組み

6.6.6.5. 韓国における植物由来API市場の推定値と予測、2021年~2033年(百万米ドル)

6.6.7. タイ

6.6.7.1. 主要な国別動向

6.6.7.2. 対象疾患の有病率

6.6.7.3. 規制枠組み

6.6.7.4. 償還枠組み

6.6.7.5. タイにおける植物由来API市場の推定値と予測、2021年~2033年 (百万米ドル)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカ植物由来API市場規模予測(2021年~2033年、百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 対象疾患の有病率

6.7.2.3. 規制枠組み

6.7.2.4. 償還枠組み

6.7.2.5. ブラジルにおける植物由来API市場の推定値と予測、2021年~2033年(百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要な国別動向

6.7.3.2. 対象疾患の有病率

6.7.3.3. 規制枠組み

6.7.3.4. 償還枠組み

6.7.3.5. アルゼンチンにおける植物由来API市場の推定値と予測、2021年~2033年(百万米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカ地域における植物由来API市場規模予測(2021年~2033年、百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国動向

6.8.2.2. 対象疾患の有病率

6.8.2.3. 規制枠組み

6.8.2.4. 償還制度

6.8.2.5. 南アフリカにおける植物由来API市場の推定値と予測(2021年~2033年、百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要な国別動向

6.8.3.2. 対象疾患の有病率

6.8.3.3. 規制枠組み

6.8.3.4. 償還枠組み

6.8.3.5. サウジアラビアにおける植物由来API市場の推定値と予測、2021年~2033年(百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要な国別動向

6.8.4.2. 対象疾患の有病率

6.8.4.3. 規制枠組み

6.8.4.4. 償還枠組み

6.8.4.5. UAE 植物由来API市場規模予測(2021-2033年、百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要国動向

6.8.5.2. 対象疾患の有病率

6.8.5.3. 規制枠組み

6.8.5.4. 償還枠組み

6.8.5.5. クウェートにおける植物由来API市場の推定値と予測(2021年~2033年、百万米ドル)

第7章 競争環境

7.1. 参加者概要

7.2. 企業の市場ポジション分析

7.3. 企業の分類

7.4. 戦略マッピング

7.5. 企業プロファイル/リスト

7.5.1. ロケット・フレール

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーキング

7.5.1.4. 戦略的イニシアチブ

7.5.2. アーボリス

7.5.2.1. 概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーキング

7.5.2.4. 戦略的イニシアチブ

7.5.3. セントロフローラ

7.5.3.1. 概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーキング

7.5.3.4. 戦略的イニシアチブ

7.5.4. BASF SE

7.5.4.1. 概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーキング

7.5.4.4. 戦略的イニシアチブ

7.5.5. コタリ・フィトケミカルズ・アンド・インダストリーズ社

7.5.5.1. 概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーキング

7.5.5.4. 戦略的イニシアチブ

7.5.6. エボニック・インダストリーズAG

7.5.6.1. 概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーキング

7.5.6.4. 戦略的イニシアチブ

7.5.7. ブレインズ(ブレインズ・バイオシューティカル)

7.5.7.1. 概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーキング

7.5.7.4. 戦略的取り組み

7.5.8. Indo Phytochem Pharmaceuticals.

7.5.8.1. 概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーキング

7.5.8.4. 戦略的取り組み

7.5.9. HimPharm.com

7.5.9.1. 概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーキング

7.5.9.4. 戦略的取り組み

7.5.10. カーギル・インコーポレイテッド

7.5.10.1. 概要

7.5.10.2. 財務実績

7.5.10.3. 製品ベンチマーキング

7.5.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別グローバル植物由来API市場規模(2021年~2033年、百万米ドル)

表4 植物由来APIの世界市場:分子タイプ別、2021-2033年(百万米ドル)

表5 植物由来APIの世界市場:用途別、2021-2033年(百万米ドル)

表6 北米植物由来API市場、国別、2021-2033年(百万米ドル)

表7 北米植物由来API市場、分子タイプ別、2021-2033年(百万米ドル)

表8 北米植物由来API市場、最終用途別、2021-2033年(百万米ドル)

表9 米国植物由来API市場、分子タイプ別、2021年~2033年(百万米ドル)

表10 米国植物由来API市場、最終用途別、2021年~2033年(百万米ドル)

表11 カナダ植物由来API市場、分子タイプ別、2021年~2033年 (百万米ドル)

表12 カナダ植物由来API市場、用途別、2021年~2033年 (百万米ドル)

表13 メキシコ植物由来API市場、分子タイプ別、2021年~2033年 (百万米ドル)

表14 メキシコ植物由来API市場、用途別、2021年~2033年 (百万米ドル)

表15 欧州植物由来API市場、国別、2021年~2033年(百万米ドル)

表16 欧州植物由来API市場、分子タイプ別、2021年~2033年(百万米ドル)

表17 欧州植物由来API市場、最終用途別、2021年~2033年(百万米ドル)

表18 イギリス植物由来API市場、分子タイプ別、2021年~2033年(百万米ドル)

表19 イギリス植物由来API市場、最終用途別、2021年~2033年(百万米ドル)

表20 ドイツ植物由来API市場、分子タイプ別、2021年~2033年(百万米ドル)

表21 ドイツ植物由来API市場、用途別、2021年~2033年(百万米ドル)

表22 フランス植物由来API市場、分子タイプ別、2021年~2033年 (百万米ドル)

表23 フランスにおける植物由来API市場、最終用途別、2021年~2033年 (百万米ドル)

表24 イタリアにおける植物由来API市場、分子タイプ別、2021年~2033年 (百万米ドル)

表25 イタリアにおける植物由来API市場、最終用途別、2021年~2033年 (百万米ドル)

表26 スペイン植物由来API市場、分子タイプ別、2021年~2033年 (百万米ドル)

表27 スペイン植物由来API市場、最終用途別、2021年~2033年 (百万米ドル)

表28 ノルウェー植物由来API市場、分子タイプ別、2021年~2033年 (百万米ドル)

表29 ノルウェー植物由来API市場、最終用途別、2021年~2033年 (百万米ドル)

表30 デンマーク植物由来API市場、分子タイプ別、 2021 – 2033年(百万米ドル)

表31 デンマーク植物由来API市場、用途別、2021 – 2033年(百万米ドル)

表32 スウェーデン植物由来API市場、分子タイプ別、2021 – 2033年 (百万米ドル)

表33 スウェーデン植物由来API市場、最終用途別、2021年~2033年 (百万米ドル)

表34 アジア太平洋地域植物由来API市場、国別、2021年~2033年 (百万米ドル)

表35 アジア太平洋地域植物由来API市場、分子タイプ別、2021年~2033年 (百万米ドル)

表36 アジア太平洋地域 植物由来API市場、用途別、2021年~2033年 (百万米ドル)

表37 日本 植物由来API市場、分子タイプ別、2021年~2033年 (百万米ドル)

表38 日本 植物由来API市場、用途別、2021年~2033年 (百万米ドル)

表39 中国植物由来API市場、分子タイプ別、2021年~2033年(百万米ドル)

表40 中国植物由来API市場、最終用途別、2021年~2033年(百万米ドル)

表41 インド植物由来API市場、分子タイプ別、2021年~2033年 (百万米ドル)

表42 インド植物由来API市場、用途別、2021年~2033年 (百万米ドル)

表43 オーストラリア植物由来API市場、分子タイプ別、2021年~2033年 (百万米ドル)

表44 オーストラリア植物由来API市場、用途別、2021年~2033年 (百万米ドル)

表45 韓国植物由来API市場、分子タイプ別、2021年~2033年 (百万米ドル)

表46 韓国植物由来API市場、用途別、2021年~2033年 (百万米ドル)

表47 タイ植物由来API市場、分子タイプ別、2021年~2033年 (百万米ドル)

表48 タイ植物由来API市場、最終用途別、2021年~2033年 (百万米ドル)

表49 ラテンアメリカ植物由来API市場、国別、2021年~2033年 (百万米ドル)

表50 ラテンアメリカ植物由来API市場、分子タイプ別、2021年~2033年 (百万米ドル)

表51 ラテンアメリカ植物由来API市場、用途別、2021年~2033年(百万米ドル)

表52 ブラジル植物由来API市場、分子タイプ別、2021年~2033年(百万米ドル)

表53 ブラジル植物由来API市場、用途別、2021年~2033年(百万米ドル)

表54 アルゼンチン植物由来API市場、分子タイプ別、2021年~2033年(百万米ドル)

表55 アルゼンチン植物由来API市場、最終用途別、2021年~2033年(百万米ドル)

表56 中東・アフリカ植物由来API市場、国別、2021年~2033年(百万米ドル)

表57 中東・アフリカ植物由来API市場、分子タイプ別、2021年~2033年(百万米ドル)

表58 中東・アフリカ植物由来API市場、最終用途別、2021年 – 2033年(百万米ドル)

表59 南アフリカ 植物由来API市場、分子タイプ別、2021年~2033年(百万米ドル)

表60 南アフリカ 植物由来API市場、最終用途別、2021年~2033年(百万米ドル)

表61 サウジアラビア植物由来API市場、分子タイプ別、2021年~2033年(百万米ドル)

表62 サウジアラビア植物由来API市場、最終用途別、2021年~2033年(百万米ドル)

表63 UAE植物由来API市場、分子タイプ別、2021年~2033年(百万米ドル)

表64 アラブ首長国連邦(UAE)植物由来API市場、用途別、2021年~2033年(百万米ドル)

表65 クウェート植物由来API市場、分子タイプ別、2021年~2033年(百万米ドル)

表66 クウェート植物由来API市場、用途別、2021年~2033年 (百万米ドル)

図表一覧

図1 植物由来API市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場構成と検証

図8 市場概況

図9 競争環境

図10 植物由来API市場のダイナミクス

図11 植物由来API市場:ポーターの5つの力分析

図12 植物由来API市場:PESTLE分析

図13 分子タイプ別市場、2021年~2033年(百万米ドル)

図14 アルカロイド市場、2021年~2033年(百万米ドル)

図15 アントシアニン市場、2021年~2033年(百万米ドル)

図16 フラボノイド市場、2021年~2033年(百万米ドル)

図17 フェノール酸市場、2021年~2033年 (百万米ドル)

図18 テルペノイド市場、2021年~2033年 (百万米ドル)

図19 リグニンおよびスチルベン市場、2021年~2033年 (百万米ドル)

図20 その他市場、2021年~2033年 (百万米ドル)

図21 最終用途別市場、2021年~2033年 (百万米ドル)

図22 医薬品市場、2021年~2033年 (百万米ドル)

図23 ニュートラシューティカルズ市場、2021年~2033年 (百万米ドル)

図24 ハーブベース産業市場、2021年~2033年 (百万米ドル)

図25 その他市場、2021年~2033年(百万米ドル)

図26 植物由来API市場収益、地域別

図27 地域別市場動向:主なポイント

図28 北米植物由来API市場、2021年~2033年(百万米ドル)

図29 米国における国別動向

図30 米国植物由来API市場、2021年~2033年(百万米ドル)

図31 カナダにおける国別動向

図32 カナダ植物由来API市場、2021年~2033年 (百万米ドル)

図33 メキシコ国別動向

図34 メキシコ植物由来API市場、2021年~2033年 (百万米ドル)

図35 欧州植物由来API市場、2021年~2033年(百万米ドル)

図36 英国国別動向

図37 英国植物由来API市場、2021年~2033年(百万米ドル)

図38 ドイツ国別動向

図39 ドイツ植物由来API市場、2021年~2033年 (百万米ドル)

図40 フランス国別動向

図41 フランス植物由来API市場、2021年~2033年 (百万米ドル)

図42 イタリア国別動向

図43 イタリア植物由来API市場、2021年~2033年 (百万米ドル)

図44 スペインの市場動向

図45 スペインの植物由来API市場、2021年~2033年 (百万米ドル)

図46 ノルウェーの国別動向

図47 ノルウェーの植物由来API市場、2021年~2033年(百万米ドル)

図48 スウェーデンの国別動向

図49 スウェーデンの植物由来API市場、2021年~2033年(百万米ドル)

図50 デンマークの国別動向

図51 デンマーク植物由来API市場、2021年~2033年(百万米ドル)

図52 アジア太平洋地域植物由来API市場、2021年~2033年(百万米ドル)

図53 日本の国別動向

図54 日本植物由来API市場、2021年~2033年(百万米ドル)

図55 中国の国別動向

図56 中国の植物由来API市場、2021年~2033年 (百万米ドル)

図57 インドの国別動向

図58 インドの植物由来API市場、2021年~2033年(百万米ドル)

図59 オーストラリアの国別動向

図60 オーストラリアの植物由来API市場、2021年~2033年(百万米ドル)

図61 韓国の国別動向

図62 韓国植物由来API市場、2021年~2033年(百万米ドル)

図63 タイの国内動向

図64 タイの植物由来API市場、2021年~2033年(百万米ドル)

図65 ラテンアメリカの植物由来API市場、2021年~2033年(百万米ドル)

図66 ブラジルの国内動向

図67 ブラジルの植物由来API市場、2021年~2033年 (百万米ドル)

図68 アルゼンチン国別動向

図69 アルゼンチン植物由来API市場、2021年~2033年 (百万米ドル)

図70 中東・アフリカ地域(MEA)植物由来API市場、2021年~2033年 (百万米ドル)

図71 南アフリカ国別動向

図72 南アフリカ植物由来API市場、2021年~2033年 (百万米ドル)

図73 サウジアラビアの国別動向

図74 サウジアラビアの植物由来API市場、2021年~2033年 (百万米ドル)

図75 UAEの国別動向

図76 UAEの植物由来API市場、2021年~2033年 (百万米ドル)

図77 クウェートの国別動向

図78 クウェートの植物由来API市場、2021年~2033年(百万米ドル)

図79 企業の分類

図80 企業の市場ポジション分析

図81 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/