主要市場動向とインサイト

- 北米は2025年に54.35%の最大の収益シェアで世界のバイオ医薬品市場を支配した。

- 2025年、北米における最大の市場収益シェアは米国のバイオ医薬品産業が占めた。

- 分子タイプ別では、モノクローナル抗体(mAb)セグメントが2025年に63.05%の最大収益シェアで市場をリードした。

- 疾患別では、腫瘍学セグメントが2025年に31.17%の最大収益シェアで市場をリードした。

- 薬剤タイプ別では、独自開発品(ブランド品)セグメントが2025年に最大の市場収益シェアを占めた。

市場規模と予測

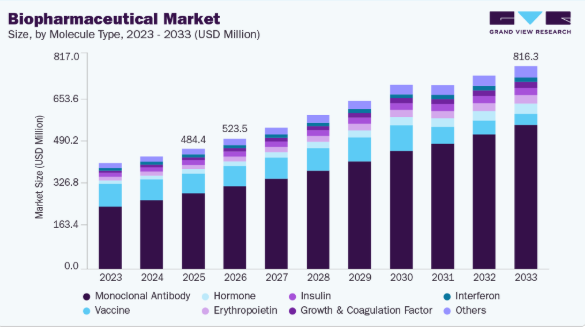

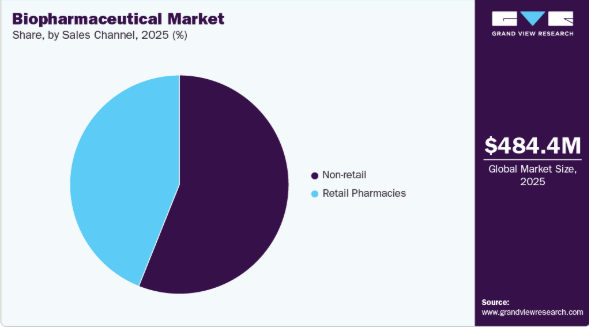

- 2025年市場規模:4億8438万米ドル

- 2033年予測市場規模:8億1630万米ドル

- CAGR(2026-2033年):6.55%

- 北米:2025年最大の市場

- ラテンアメリカ:最も成長の速い市場

バイオ医薬品業界は、バイオテクノロジーと医薬品開発における著しい進歩に牽引され、急速な成長を遂げている。ワクチン技術、モノクローナル抗体、遺伝子治療、次世代バイオ医薬品における革新は、複数の治療領域における治療パラダイムを変革している。これらのブレークスルーは治療効果を高め、患者の転帰を改善し、未充足医療ニーズに対応する。近年の進展は、これらの進歩が世界の医療環境にもたらす影響を浮き彫りにし、疾病対策におけるバイオ医薬品の極めて重要な役割を強調している。

2025年2月、ザイダス・ライフサイエンシズはインド初の4価インフルエンザワクチン「VaxiFlu-4」を導入し、ワクチン技術における大きな飛躍を遂げた。アーメダバードにある同社のワクチン技術センターで開発されたこの新型インフルエンザ予防ワクチンは、新興インフルエンザウイルス株に対抗するためWHO推奨組成に基づいて調製されている。中央医薬品研究所の承認を得たVaxiFlu-4は、インフルエンザ流行の予防と公衆衛生課題への対応において重要な役割を果たすと期待されている。この革新は、ワクチン開発の進歩が疾病予防戦略を強化し、バイオ医薬品産業の成長に貢献している実例を示している。

企業が研究開発能力の強化、流通ネットワークの拡充、患者アクセスの改善を図る中、戦略的イニシアチブが市場成長の主要な推進力として台頭している。2024年1月、バリンサス・バイオセラピューティクスは、中東呼吸器症候群(MERS)を対象としたワクチン「VTP-500」の開発推進に向け、流行対策イノベーション連合(CEPI)およびオックスフォード大学との提携を発表した。MERSは致死率が高く、認可されたワクチンや治療法が存在しない疾患である。CEPIはバーインサス社に対し最大3,480万米ドルの投資を約束し、オックスフォード大学に緊急MERSワクチン備蓄のために配分された既存資金を補完する。VTP-500プロジェクトは実績あるワクチン技術であるChAdOx1プラットフォームを活用しており、第2相試験での成功は規制当局の承認と重大なMERS発生時の迅速な展開への道を開く可能性がある。

このように、製薬・バイオテクノロジー企業が新たな提携を継続的に構築する中、業界は持続的な拡大の態勢を整えつつあり、未充足医療ニーズへの対応と最先端バイオ医薬品ソリューションの導入加速が図られている。

バイオ医薬品と現代医療の市場浸透拡大も、バイオ医薬品産業の主要な推進力である。患者と医療提供者が新治療法の有効性と手頃な価格を認識するにつれ、より良い治療成果と少ない副作用を提供する先端療法への需要が高まっている。特に腫瘍学、自己免疫疾患その他の領域におけるバイオ医薬品、遺伝子治療、免疫療法の導入が顕著である。

例えば、免疫腫瘍学で使用されるモノクローナル抗体などの急速な普及は治療環境を変革し、キートルーダやオプジーボといった市場リーダーは目覚ましい前年比売上成長を示している。2024年7月には、アムニール・ファーマシューティカルズ社がバイオシミラーパイプラインを拡大し、ゾラールを参照するモノクローナル抗体オマリズマブを追加した。重症アレルギー性喘息、鼻ポリープを伴う慢性副鼻腔炎、食物アレルギー、慢性自然蕁麻疹などの治療に用いられる。

パイプライン分析

バイオ医薬品分野では、特に遺伝子治療、モノクローナル抗体、呼吸器治療において大きな進展が見られた。

- Regeneron & Sanofiのデュピクセント(NCT04456673): COPD治療初の生物学的製剤として、肺機能の著しい改善と増悪の減少を示し、呼吸器医療の新たな基準を確立。

- バーテックス&CRISPR社「エクサセル(Casgevy)」(NCT03655678, NCT03745287, NCT04208529): 鎌状赤血球症およびβサラセミアに対する単回投与型遺伝子治療薬。FDAおよびEMA承認を取得し、CRISPRベースの医療における画期的な進展となった。

- イーライリリーのドナネマブ(NCT04437511):アルツハイマー病治療用モノクローナル抗体。アミロイド斑を大幅に減少(84%)させ、疾患進行の遅延に有望な結果を示している(規制当局の承認待ち)。

市場集中と特性

モノクローナル抗体、遺伝子治療、新規生物学的製剤の進歩により、バイオ医薬品産業は急速に進化している。標的薬物送達、半減期延長製剤、複合生物学的製剤の革新は、副作用を軽減しながら治療効果を高めている。新興の生物学的製剤は、腫瘍学、代謝性疾患、自己免疫疾患、感染症に対応し、変革的な治療法の次の波を牽引している。

合併・買収(M&A)はバイオ医薬品業界の形成において重要な役割を果たしており、大手製薬企業がバイオテクノロジー企業を買収することで自社バイオ医薬品パイプラインを強化している。戦略的提携は製造能力の拡大、先進的送達技術の統合、臨床開発の加速に焦点を当てている。精密医療および細胞・遺伝子治療への需要の高まりが業界再編を促進し、競争と革新を強化している。

FDAやEMAなどの規制機関は、バイオ医薬品の安全性・有効性・品質を確保するため厳格なガイドラインを施行している。広範な非臨床・臨床評価を伴う長期かつ高コストな承認プロセスは市場参入時期に影響を与える。さらに、価格設定と償還に関する課題が高コストなバイオ医薬品の採用に影響を及ぼしている。承認手続きの効率化と患者アクセス向上のためには、世界的な規制調和が不可欠である。

バイオ医薬品は低分子医薬品、バイオシミラー、従来療法、手術や生活習慣改善などの非薬物療法と競合する。しかし、特に腫瘍学、自己免疫疾患、希少遺伝性疾患において、複雑な慢性疾患治療における高い特異性、標的指向性、改善された有効性により、生物学的製剤の採用が拡大している。

アジア太平洋、ラテンアメリカ、中東の新興市場では、疾患有病率の増加、医療インフラの改善、保険適用範囲の拡大を背景に急成長を遂げている。政府による生物学的製剤支援とバイオ製造投資の増加が市場浸透を促進している。しかし、価格圧力、サプライチェーンの複雑性、規制の不一致といった課題が拡大戦略に影響を与えている。

分子タイプ別インサイト

モノクローナル抗体(mAb)セグメントは、2025年に63.05%という最大の収益シェアで市場をリードしました。これは、腫瘍学、免疫学、感染症における幅広い治療応用が牽引しています。標的指向型の作用機序と、慢性疾患や生命を脅かす疾患治療における高い有効性により、現代のバイオ医薬品の基盤となっています。モノクローナル抗体(mAb)およびバイオ医薬品産業は、がんや自己免疫疾患などの慢性疾患の増加に牽引され、堅調な成長を遂げている。例えば米国立がん研究所の報告書によれば、2024年には米国で2,001,140件の新規がん症例が診断され、推定611,720人がこの疾患により命を落とすと予測されている。mAbは体内の天然抗体を模倣した設計タンパク質であり、従来の薬剤と比較して高い標的療法を提供することで、有効性の向上と副作用の低減を実現する。

ホルモンセグメントは、組換えインスリン、成長ホルモン、エリスロポエチン療法への需要増加を背景に、予測期間中最も高いCAGRで成長すると見込まれています。長時間作用型製剤を含む製剤技術・送達技術の進歩が、このカテゴリーの成長をさらに加速させている。ホルモン療法市場は、糖尿病や肥満などの代謝性疾患の世界的な発生率増加、およびホルモン関連疾患にかかりやすい高齢化人口の増加により、著しい成長を遂げている。例えば、2025年2月のWHO報告書によれば、60歳以上の人口は2023年の11億人から2030年までに14億人に増加すると予測されており、この傾向は特に発展途上地域で急速かつ顕著である。

疾患別インサイト

2025年には腫瘍学分野が31.17%の最大収益シェアで市場を牽引した。世界的ながん発生率の増加に加え、標的生物製剤や免疫療法の強力な臨床パイプラインが市場拡大を大きく推進している。腫瘍学分野は、世界的ながん有病率の上昇とがん治療の継続的な進歩に支えられ、バイオ医薬品業界で最もダイナミックかつ急速に成長している領域の一つである。例えば、WHOの2024年報告書によれば、がんは世界的な主要死因であり、死亡の約6人に1人ががんが原因で、ほぼすべての家庭に影響を与えている。

免疫学分野は、自己免疫疾患の有病率上昇と、関節リウマチ、乾癬、炎症性腸疾患などの疾患に対する生物学的製剤療法の導入に支えられ、予測期間中に最も速いCAGRで成長すると予想される。さらに、精密医療と生物学的製剤の進歩が市場を牽引している。腫瘍壊死因子(TNF)阻害剤やインターロイキン阻害剤などの薬剤は、関節リウマチや乾癬などの治療を変革し、従来の療法に比べ効果的で安全な選択肢を患者に提供している。加えて、チェックポイント阻害剤などがん治療における免疫療法の台頭は、免疫学に新たな可能性を開拓し、免疫系ががん細胞を認識・攻撃することを可能にしている。

薬剤タイプ別インサイト

2025年には独自開発(ブランド)バイオ医薬品セグメントが77.45%の最大収益シェアで市場を牽引した。高い研究開発投資、特許保護、バイオ医薬品分野における継続的な革新がこの優位性を支えている。これらの薬剤は特許取得済みの医薬品であり、独自商品名で販売され、腫瘍学、心血管、神経学、免疫学その他の疾患に関連する複数の重大な医療上の合併症に対処する。これらの製品は価格帯の上位に位置付けられることが多く、その背景には研究開発や規制承認への多大な投資、治療水準向上による価値提供など複数の要因がある。

バイオシミラーセグメントは、ブロックバスター生物製剤の特許切れ増加、規制承認、患者アクセス向上をもたらす費用対効果の高い代替品により、予測期間中に最も高いCAGRで成長すると見込まれる。主要市場リーダーは、自社バイオシミラー候補薬の承認を積極的に追求することでこの需要を活用している。例えば2024年5月、バイオコン・バイオロジクスはイエサフィリ(アフラベルセプト)のバイオシミラーについて米国FDAの承認を取得した。この薬剤は血管内皮増殖因子(VEGF)阻害剤であり、様々な眼科疾患の治療に用いられる。

医薬品開発タイプ別インサイト

2025年には、医薬品開発の外部委託セグメントが56.62%という最大の収益シェアで市場をリードしました。製薬企業がコスト最適化と製品発売の迅速化を図るため、開発製造受託機関(CDMO)との提携を増加させているためです。研究・生産プロセスの効率化とコスト削減を目指す企業が増える中、医薬品開発の外部委託はバイオ医薬品産業の主要セグメントとなっています。医薬品開発は複雑で資源集約的な取り組みであり、初期段階の創薬から臨床試験、商業化に至るまで、各段階で専門的な知見を必要とする。医薬品開発の特定段階をCRO(受託研究機関)やCMO(受託製造機関)に委託することで、バイオ医薬品企業は中核的強みに集中し、新治療法の市場投入期間を短縮できる。

予測期間中、自社開発部門は最も高いCAGRで成長すると見込まれており、主に独自研究とイノベーションに投資する大手バイオ医薬品企業に好まれる。自社開発を行う企業は、新薬の創薬・開発・製造の全工程を完全に管理します。このモデルにより、バイオ医薬品企業は初期研究・非臨床試験から臨床試験、規制当局の承認、商業生産に至るまで、開発の全側面を管理できます。開発プロセスを社内に保持することで、企業は製品の品質・安全性・有効性を厳密に監視しつつ、知的財産を保護し高いイノベーションレベルを維持できます。

製剤に関する洞察

注射剤(静脈内投与、筋肉内投与、皮下投与)セグメントは、2025年に92.64%という最大の収益シェアで市場をリードしました。これは、ほとんどの生物学的製剤が最適な生物学的利用能と治療効果を得るために非経口投与を必要とするためです。自動注射器やプレフィルドシリンジの進歩は、患者の利便性とコンプライアンスを継続的に向上させています。モノクローナル抗体やホルモン療法など多くの生物学的製剤は、分子量や消化器系への感受性から経口摂取が不可能なため注射で投与される。自動注射器やプレフィルドシリンジといった薬剤送達技術の革新により、注射剤はより便利で患者に優しい形態となり、医療従事者の介助必要性を低減し、患者の服薬遵守率を向上させている。

吸入剤および点鼻スプレー製剤は、呼吸器疾患での使用増加、新規ワクチン送達、RNAベース療法における新たな応用により、バイオ医薬品業界で第2位の規模に成長した。これらの剤形は非侵襲的な投与経路を提供し、特定の分子に対して作用発現の迅速化と生物学的利用能の向上を実現する。その利便性は、特に頻繁な投与を必要とする慢性疾患において、患者の服薬遵守を促進する。スマート吸入器や精密投与鼻腔システムなどのデバイス技術の進歩が、その採用をさらに促進している。生物学的製剤が多様化する中、特に肺を標的とする治療や迅速な全身吸収を必要とする治療において、吸入・鼻腔経路は注射剤に代わる魅力的な選択肢となりつつある。

投与経路に関する洞察

2025年時点で、非経口投与(静脈内、筋肉内、皮下)セグメントが88.93%の最大の収益シェアを占め市場をリードした。これは、全身吸収を必要とするバイオ医薬品の特性によるものである。この優位性は、安定性と治療活性を維持するために直接的な全身投与を必要とする、ほとんどの生物学的製剤の構造的複雑性に起因する。非経口経路は、モノクローナル抗体、組換えタンパク質、先進的な細胞・遺伝子治療において不可欠な、正確な投与量と迅速な生物学的利用能を可能にする。また、患者利便性を高める自動注射器やウェアラブル注射器を含む在宅医療ソリューションの拡大も、その強い採用を支えている。バイオ医薬品のパイプラインが多様化し続ける中、非経口投与は高価値な生物学的療法の主要な経路であり続けると予想される。

吸入および鼻腔投与は、肺および鼻腔用生物学的製剤の着実な進歩に支えられ、第二の主要な投与経路として台頭した。この経路は、気道への標的送達を可能にし作用発現を早めるため、喘息やCOPD治療でますます好まれるようになっている。また、鼻腔投与が中枢神経系への直接経路を提供する特定の神経疾患においても注目を集めている。これらの非侵襲的特性は、特に慢性疾患管理において患者の快適性と服薬遵守率を向上させる。エアゾール装置や鼻腔スプレー技術の革新が進むことで、バイオ医薬品分野における吸入・鼻腔投与のさらなる普及が期待される。

処方タイプ別分析

処方薬セグメントは2025年に96.95%という最大の収益シェアで市場をリードした。生物学的製剤の複雑な性質上、これらの治療法は厳格な医師の監督、処方箋に基づく投与、専門的なモニタリングを必要とする。このセグメントには主に、心血管疾患、糖尿病、がん、神経疾患など幅広い急性・慢性疾患の管理のために処方される、ブランド薬、ジェネリック薬、専門薬など様々な種類の薬剤が含まれる。これらの医薬品はバイオ医薬品企業の収益拡大に極めて重要な役割を果たしており、その成長は強力なイノベーション、慢性疾患の高い有病率、長期的な治療介入を必要とする高齢化人口によって支えられている。

一般用医薬品(OTC)セグメントはバイオ医薬品業界において重要かつ成長著しいカテゴリーであり、処方箋なしで購入可能な医薬品で構成される。これらの製品は、疼痛管理、アレルギー、風邪、インフルエンザなど、幅広い一般的な健康状態に対応しています。OTC市場は、処方箋が必要な代替品と比較して利便性とコスト削減を提供し、消費者が自身の健康を自主的に管理する力を与える上で極めて重要です。

販売チャネルに関する洞察

非小売部門(病院、専門クリニック、オンライン流通)は、2025年に56.05%という最大の収益シェアで市場をリードしました。病院投与型生物学的製剤や専門薬局への選好の高まりは、これらの治療法の複雑さを反映しており、多くの場合、コールドチェーン物流や専門的な取り扱いが必要となります。このセグメントは、複雑な疾患や慢性疾患など、専門的な治療を必要とする患者や、注射剤、生物学的製剤、病院投与型治療など、通常医療現場で投与される薬剤に到達するために極めて重要です。

小売薬局は、インスリン、成長ホルモン、特定のモノクローナル抗体など自己投与可能な生物学的製剤を中心に成長を続けている。この流通経路は、患者が処方薬や市販薬を容易に入手できる重要な手段である。小売販売は、慢性疾患、短期疾患、予防医療を問わず、患者が薬剤を入手する便利な方法を提供するため、医療システムにおいて極めて重要な役割を担っている。

地域別インサイト

北米は2025年に54.35%という最大の収益シェアで世界のバイオ医薬品市場を牽引した。これは高い研究開発投資、確立された医療システム、強力な規制枠組みに支えられたものである。同地域では、腫瘍学、免疫学、代謝疾患向けのモノクローナル抗体、ワクチン、RNAベース療法の導入が拡大している。生物学的製剤は保管・投与条件が複雑なため、病院薬局が流通において主導的な役割を担っている。

米国バイオ医薬品市場の動向

米国バイオ医薬品市場は、強力なバイオ医薬品投資、迅速な規制承認、高度に発達したバイオテクノロジー産業に支えられ、2025年に北米最大の市場収益シェアを占めた。がん、自己免疫疾患、代謝性疾患の有病率上昇が、モノクローナル抗体、組換えタンパク質、成長因子を含む注射用生物学的製剤の需要を牽引している。病院部門は生物学的製剤投与の主要経路であり、患者モニタリングと治療プロトコル遵守を確保している。

欧州バイオ医薬品市場の動向

欧州のバイオ医薬品市場は、ドイツ、フランス、英国を中心に着実な拡大を続けている。同地域は、強固な臨床研究インフラ、政府支援によるバイオテクノロジー革新、バイオシミラーの採用拡大の恩恵を受けている。モノクローナル抗体とワクチンは、特に腫瘍学、免疫疾患、感染症の治療において引き続き支配的である。管理された投与とモニタリングの必要性から、病院薬局が生物学的製剤流通の最大のシェアを占めている。

英国バイオ医薬品市場は、ライフサイエンス分野への政府資金、臨床試験の増加、呼吸器疾患・自己免疫疾患における生物学的製剤の積極的な採用によって支えられている。モノクローナル抗体、組換えホルモン、遺伝子治療の需要は、特に厳格な管理下で生物学的製剤が投与される専門病院環境において高まっている。

ドイツのバイオ医薬品市場は、先進的な生物学的製剤製造能力と強力なバイオテクノロジー投資の恩恵を受け、欧州における主導的地位を維持している。腫瘍学および免疫学分野の生物学的製剤に対する需要の増加が市場拡大を牽引している。ほとんどの生物学的療法は管理された医療環境下での静脈内または皮下投与を必要とするため、病院部門が流通を支配している。

フランスのバイオ医薬品市場は、自己免疫疾患および炎症性疾患に対する生物学的製剤の採用増加に伴い拡大している。政府主導の医療施策により、モノクローナル抗体や組換え療法へのアクセス拡大が支援されている。ドライパウダー製剤やネブライザー用生物学的製剤も、呼吸器領域での使用が注目されている。病院薬局は専門的な取り扱いと投与を確保する主要流通経路であり続けている。

アジア太平洋地域のバイオ医薬品市場動向

アジア太平洋地域のバイオ医薬品市場は、医療アクセスの拡大、慢性疾患負担の増加、バイオ医薬品イノベーションに対する政府支援を背景に急速な成長を遂げている。中国、インド、日本などの国々は、国内の生物学的製剤製造を拡大し、規制枠組みを強化し、バイオシミラーの採用を増加させている。モノクローナル抗体、ワクチン、ペプチドベースの生物学的製剤は、特に腫瘍学、感染症、代謝性疾患の治療において高い需要がある。生物学的製剤の投与の複雑さを考慮すると、病院環境は依然として主要な流通経路である。

日本のバイオ医薬品市場は、バイオ医薬品研究開発への政府資金、高齢化関連疾患の有病率上昇、精密医療の導入拡大によって牽引されている。モノクローナル抗体およびホルモン療法の使用は、特に腫瘍学および免疫学において拡大している。病院薬局はバイオ医薬品療法の流通において支配的な役割を果たしている。

中国のバイオ医薬品市場は、強力な国内バイオテクノロジー投資、政府のインセンティブ、規制承認の増加に支えられ、著しい成長を経験している。腫瘍学、糖尿病、感染症における生物学的製剤治療の需要が市場拡大を牽引している。病院薬局は生物学的製剤の流通における主要経路であり、専門的な取り扱いと投与を保証している。

ラテンアメリカ生物医薬品市場の動向

ラテンアメリカの生物医薬品市場は、政府の医療投資と拡大するバイオ医薬品製造能力に支えられ、予測期間中に7.35%という最速のCAGRを記録すると予想される。ブラジルは主要市場として際立っており、腫瘍学、血液疾患、代謝性疾患における生物学的製剤の採用が増加している。病院薬局は複雑な生物学的治療の投与において重要な役割を果たしている。

ブラジルのバイオ医薬品市場は、政府主導の医療施策、国内生物学的製剤生産の増加、慢性疾患に対する生物学的治療への注目の高まりにより成長している。病院部門は生物学的製剤の流通を主導し、専門的な投与と患者モニタリングを確保している。

中東・アフリカバイオ医薬品市場の動向

中東・アフリカ地域のバイオ医薬品市場は拡大しており、サウジアラビアが主要プレイヤーとして台頭している。バイオテクノロジー基盤と医療近代化への政府投資が、腫瘍学、代謝性疾患、免疫学分野における生物学的療法の導入を推進している。コールドチェーン物流と訓練された人材の必要性から、病院薬局が生物学的製剤流通を支配している。

サウジアラビアのバイオ医薬品セクターは、政府の医療改革、バイオテクノロジー研究開発投資、生物学的治療法への需要増加に支えられ急速に成長している。病院セクターは依然として主要な流通経路であり、生物学的療法が適切な医療監督下で投与されることを保証している。

主要バイオ医薬品企業の動向

グローバル市場で活動する主要企業には、アッヴィ、アストラゼネカ、ブリストル・マイヤーズ スクイブ、GSK、ジョンソン・エンド・ジョンソン、 メルク・アンド・カンパニー、ノバルティス、ファイザー、ロシュ・ホールディング、サノフィである。バイオ医薬品業界および医薬品開発企業は、患者の治療成果を向上させ、医療の効果と効率を大幅に向上させるため、既存技術の開発・改良に絶えず注力している。

主要バイオ医薬品企業:

以下はバイオ医薬品市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導している。

- F. Hoffmann-La Roche Ltd

- Novartis AG

- AbbVie Inc.

- Johnson & Johnson Services, Inc.

- Merck & Co., Inc.

- Pfizer Inc.

- Bristol-Myers Squibb Company

- Sanofi

- GSK plc.

- AstraZeneca

- Takeda Pharmaceutical Company Limited

- Biogen

- Eli Lilly and Company

- Novo Nordisk A/S

- Amgen Inc.

最近の動向

- 2025年2月、セルトリオン社は欧州委員会(EC)より、ロアクテムラ(トシリズマブ)のバイオシミラーであるアボツマ(CT-P47)について、RA、sJIA、pJIA、GCAを含む全ての承認適応症に対する承認を取得した。

- 2025年1月、テバ・ファーマシューティカル・インダストリーズ社は、ソリリス(eculizumab)のバイオシミラーであるEPYSQLI(eculizumab-aagh)について、米国におけるライセンス、開発、商業化に関する契約をサムスンバイオエピスと締結した。

- 2024年9月デュピクセント(デュピルマブ)が中国に、Regeneron Pharmaceuticals, Inc.はおいて中等度から重度のアトピー性皮膚炎を有する成人および思春期患者向け初の生物学的製剤として承認されたと発表した。これは中国におけるこの慢性皮膚疾患患者への革新的治療提供における重要なマイルストーンとなる。

- 2024年9月、アステラス製薬は更年期障害に伴う血管運動症状治療薬「ヴェオザ(フェゾリネタン)」が厚生労働省より条件付き承認を取得したと発表した。本承認は、女性の健康課題に取り組むアステラスの姿勢を反映している。

-

-

- 分子タイプ別見通し(収益、百万米ドル、2021年~2033年)

- モノクローナル抗体

- インターフェロン

- インスリン

- 成長・凝固因子

- エリスロポエチン

- ワクチン

- ホルモン

- その他

- 疾患別見通し(収益、百万米ドル、2021年~2033年)

- 腫瘍学

- 血液疾患

- 代謝性疾患

- 感染症

- 心血管疾患

- 神経疾患

- 免疫学

- その他の適応症

- 薬剤タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 独自開発(ブランド品)

- バイオシミラー

- 医薬品開発タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 外部委託

- 自社開発

- 製剤別見通し(収益、百万米ドル、2021年~2033年)

- 注射剤(静脈内、筋肉内、皮下)

- 吸入/点鼻スプレー

- その他の剤形

- 投与経路別見通し(収益、百万米ドル、2021年~2033年)

- 非経口(静脈内、筋肉内、皮下)

- 吸入/点鼻

- その他の経路

- 処方タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 処方薬

- 市販薬(OTC)

- 販売チャネル別見通し(収益、百万米ドル、2021年~2033年)

- 小売薬局

- 非小売

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

- 分子タイプ別見通し(収益、百万米ドル、2021年~2033年)

-

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 分子タイプ

1.2.2 疾患

1.2.3 薬剤タイプ

1.2.4 薬剤開発タイプ

1.2.5. 製剤

1.2.6. 投与経路

1.2.7. 処方タイプ

1.2.8. 販売チャネル

1.3. 推定値と予測期間

1.4. 調査方法論

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. プライマリ調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 バイオ医薬品市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の激化

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 価格分析

第4章 バイオ医薬品市場:分子タイプ別ビジネス分析

4.1. 分子タイプ別市場シェア(2025年および2033年)

4.2. 分子タイプセグメントダッシュボード

4.3. 分子タイプ別市場規模・予測およびトレンド分析、2021年から2033年(百万米ドル)

4.4. モノクローナル抗体

4.4.1. モノクローナル抗体市場、2021年~2033年(百万米ドル)

4.5. インターフェロン

4.5.1. インターフェロン市場、2021年~2033年(百万米ドル)

4.6. インスリン

4.6.1. インスリン市場、2021年~2033年(百万米ドル)

4.7. 成長因子および凝固因子

4.7.1. 成長因子および凝固因子市場、2021年~2033年(百万米ドル)

4.8. エリスロポエチン

4.8.1. エリスロポエチン市場、2021年~2033年(百万米ドル)

4.9. ワクチン

4.9.1. ワクチン市場、2021年~2033年(百万米ドル)

4.10. ホルモン

4.10.1. ホルモン市場、2021年~2033年(百万米ドル)

4.11. その他

4.11.1. その他タイプ市場、2021年~2033年(百万米ドル)

第5章 バイオ医薬品市場:疾患別ビジネス分析

5.1. 疾患別市場シェア、2025年及び2033年

5.2. 疾患セグメントダッシュボード

5.3. 疾患別市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

5.4. 腫瘍学

5.4.1. 腫瘍学市場、2021年~2033年(百万米ドル)

5.5. 血液疾患

5.5.1. 血液疾患市場、2021年~2033年(百万米ドル)

5.6. 代謝性疾患

5.6.1. 代謝性疾患市場、2021年~2033年 (百万米ドル)

5.7. 感染症

5.7.1. 感染症市場、2021年~2033年 (百万米ドル)

5.8. 心血管疾患

5.8.1. 心血管疾患市場、2021年~2033年 (百万米ドル)

5.9. 神経疾患

5.9.1. 神経疾患市場、2021年~2033年(百万米ドル)

5.10. 免疫学

5.10.1. 免疫学市場、2021年~2033年(百万米ドル)

5.11. その他

5.11.1. その他タイプ市場、2021年~2033年(百万米ドル)

第6章 バイオ医薬品市場:薬剤タイプ別事業分析

6.1. 薬剤タイプ別市場シェア、2025年及び2033年

6.2. 薬剤タイプ別セグメントダッシュボード

6.3. 薬剤タイプ別市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

6.4. 独自開発(ブランド)

6.4.1. 独自開発(ブランド)市場、2021年~2033年(百万米ドル)

6.4.2. バイオシミラー

6.4.2.1. バイオシミラー市場、2021年~2033年(百万米ドル)

第7章 バイオ医薬品市場:医薬品開発タイプ別事業分析

7.1. 医薬品開発タイプ別市場シェア、2025年及び2033年

7.2. 医薬品開発タイプ別セグメントダッシュボード

7.3. 市場規模・予測およびトレンド分析(医薬品開発タイプ別、2021年~2033年、百万米ドル)

7.4. アウトソース

7.4.1. アウトソース市場、2021年~2033年(百万米ドル)

7.5. 自社開発

7.5.1. 自社開発市場、2021年~2033年(百万米ドル)

第8章 バイオ医薬品市場:製剤事業分析

8.1. 製剤市場シェア、2025年及び2033年

8.2.

製剤セグメントダッシュボード

8.3. 市場規模・予測およびトレンド分析(製剤別)、2021年~2033年(百万米ドル)

8.4. 注射剤(静脈内、筋肉内、皮下)

8. 4.1. 注射剤(静脈内、筋肉内、皮下)市場、2021年~2033年(百万米ドル)

8.5. 吸入剤/点鼻スプレー

8.5.1. 吸入剤/点鼻スプレー市場、2021年~2033年 (百万米ドル)

8.6. その他の剤形

8.6.1. その他の剤形市場、2021年~2033年(百万米ドル)

第9章 バイオ医薬品市場:投与経路別事業分析

9.1. 投与経路別市場シェア、2025年及び2033年

9.2. 投与経路セグメントダッシュボード

9.3. 投与経路別市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

9.4. 注射剤(静脈内、筋肉内、皮下)

9.4.1. 注射剤(静脈内、筋肉内、皮下)市場、2021年~2033年(百万米ドル)

9.5. 吸入/鼻腔

9.5.1. 吸入/鼻腔市場、2021年~2033年(百万米ドル)

9. 6. その他の投与経路

9.6.1. その他の投与経路市場、2021年~2033年(百万米ドル)

第10章 バイオ医薬品市場:処方タイプ別事業分析

10.1. 処方タイプ別市場シェア、2025年及び2033年

10.2. 処方タイプ別セグメントダッシュボード

10.3. 処方タイプ別市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

10.4. 処方薬

10.4.1. 処方薬市場、2021年~2033年 (百万米ドル)

10.5. 一般用医薬品(OTC医薬品)

10.5.1. 一般用医薬品(OTC医薬品)市場、2021年~2033年(百万米ドル)

第11章. バイオ医薬品市場:販売チャネル別事業分析

11.1. 販売チャネル別市場シェア、2025年及び2033年

11.2. 販売チャネルセグメントダッシュボード

11.3. 販売チャネル別市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

11.4. 小売薬局

11.4.1. 小売薬局市場、2021年~2033年(百万米ドル)

11.5. 非小売

11.5.1. 非小売市場、2021年~2033年(百万米ドル)

第12章 バイオ医薬品市場:地域別推定値とトレンド分析

12.1. 地域別市場シェア分析、2025年および2033年

12.2. 地域別市場ダッシュボード

12.3. 市場規模と予測トレンド分析、2021年から2033年:

12.4. 北米

12.4.1. 北米バイオ医薬品市場予測と推計、国別、2021年~2033年(百万米ドル)

12.4.2. 米国

12.4.2.1. 主要国の動向

12.4.2.2. 対象疾患の有病率

12.4.2.3. 規制の枠組み

12.4.2.4. 償還の枠組み

12.4.2.5. 米国バイオ医薬品市場規模予測(2021-2033年、百万米ドル)

12.4.3. カナダ

12.4.3.1. 主要国動向

12.4.3.2. 対象疾患の有病率

12.4.3.3. 規制枠組み

12.4.3.4. 償還枠組み

12.4.3.5. 米国バイオ医薬品市場規模予測(2021年~2033年、百万米ドル)

12.4.4. メキシコ

12.4.4.1. 主要国動向

12.4.4.2. 対象疾患の有病率

12.4.4.3. 規制枠組み

12.4.4.4. 償還枠組み

12.4.4.5. メキシコバイオ医薬品市場規模予測(2021-2033年、百万米ドル)

12.5. 欧州

12.5.1. 欧州バイオ医薬品市場規模推計と予測、2021年~2033年(百万米ドル)

12.5.2. 英国

12.5.2.1. 主要国動向

12.5.2.2. 対象疾患有病率

12.5.2.3. 規制枠組み

12.5.2.4. 償還枠組み

12.5.2.5. 英国バイオ医薬品市場規模予測(2021-2033年、百万米ドル)

12.5.3. ドイツ

12.5.3.1. 主要な国別動向

12.5.3.2. 対象疾患の有病率

12.5.3.3. 規制枠組み

12.5.3.4. 償還枠組み

12.5.3.5. ドイツバイオ医薬品市場規模予測(2021年~2033年、百万米ドル)

12.5.4. フランス

12.5.4.1. 主要な国別動向

12.5.4.2. 対象疾患の有病率

12.5.4.3. 規制枠組み

12.5.4.4. 償還枠組み

12.5.4.5. フランスバイオ医薬品市場規模予測(2021-2033年、百万米ドル)

12.5.5. イタリア

12.5.5.1. 主要国動向

12.5.5.2. 対象疾患の有病率

12.5.5.3. 規制枠組み

12.5.5.4. 償還制度

12.5.5.5. イタリアバイオ医薬品市場規模予測(2021年~2033年、百万米ドル)

12.5.6. スペイン

12.5.6.1. 主要国動向

12.5.6.2. 対象疾患の有病率

12.5.6.3. 規制枠組み

12.5.6.4. 償還枠組み

12.5.6.5. スペインのバイオ医薬品市場推定値と予測、2021年~2033年(百万米ドル)

12.5.7. デンマーク

12.5.7.1. 主要な国別動向

12.5.7.2. 対象疾患の有病率

12.5.7.3. 規制枠組み

12.5.7.4. 償還枠組み

12.5.7.5. デンマークのバイオ医薬品市場推定値と予測、2021年~2033年(百万米ドル)

12.5.8. スウェーデン

12.5.8.1. 主要な国別動向

12.5.8.2. 対象疾患の有病率

12.5.8.3. 規制枠組み

12.5.8.4. 償還枠組み

12.5.8.5. スウェーデン バイオ医薬品市場規模予測(2021年~2033年、百万米ドル)

12.5.9. ノルウェー

12.5.9.1. 主な国別動向

12.5.9.2. 対象疾患の有病率

12.5.9.3. 規制枠組み

12.5.9.4. 償還枠組み

12.5.9.5. ノルウェーバイオ医薬品市場規模予測(2021-2033年、百万米ドル)

12.6. アジア太平洋

12.6.1. アジア太平洋バイオ医薬品市場規模予測(2021年~2033年、百万米ドル)

12.6.2. 日本

12.6.2.1. 主要国の動向

12.6.2.2. 対象疾患の有病率

12.6.2.3. 規制の枠組み

12.6.2.4. 償還の枠組み

12.6.2.5. 日本のバイオ医薬品市場規模予測(2021年~2033年、百万米ドル)

12.6.3. 中国

12.6.3.1. 主要国の動向

12.6.3.2. 対象疾患の有病率

12.6.3.3. 規制枠組み

12.6.3.4. 償還枠組み

12.6.3.5. 中国バイオ医薬品市場の見積もりと予測、2021-2033年(百万米ドル)

12.6.4. インド

12.6.4.1. 主要国の動向

12.6.4.2. 対象疾患の有病率

12.6.4.3. 規制の枠組み

12.6.4.4. 償還枠組み

12.6.4.5. インドバイオ医薬品市場規模予測(2021-2033年、百万米ドル)

12.6.5. オーストラリア

12.6.5.1. 主要国動向

12.6.5.2. 対象疾患の有病率

12.6.5.3. 規制枠組み

12.6.5.4. 償還枠組み

12.6.5.5. オーストラリアバイオ医薬品市場規模予測(2021-2033年、百万米ドル)

12.6.6. 韓国

12.6.6.1. 主要国動向

12.6.6.2. 対象疾患の有病率

12.6.6.3. 規制の枠組み

12.6.6.4. 償還の枠組み

12.6.6.5. 韓国のバイオ医薬品市場規模予測(2021年~2033年、百万米ドル)

12.6.7. タイ

12.6.7.1. 主な国の動向

12.6.7.2. 対象疾患の有病率

12.6.7.3. 規制枠組み

12.6.7.4. 償還枠組み

12.6.7.5. タイのバイオ医薬品市場規模予測(2021年~2033年、百万米ドル)

12.7. ラテンアメリカ

12.7. 1. ラテンアメリカバイオ医薬品市場規模予測(2021-2033年、百万米ドル)

12.7.2. ブラジル

12.7.2.1. 主要国動向

12.7.2.2. 対象疾患の有病率

12.7.2.3. 規制枠組み

12.7.2.4. 償還制度

12.7.2.5. 日本バイオ医薬品市場規模予測(2021-2033年、百万米ドル)

12.7.3. アルゼンチン

12.7.3.1. 主要国動向

12.7.3.2. 対象疾患の有病率

12.7.3.3. 規制枠組み

12.7.3.4. 償還枠組み

12.7.3.5. 中国バイオ医薬品市場規模予測(2021-2033年、百万米ドル)

12.8. 中東・アフリカ

12.8.1. 中東・アフリカバイオ医薬品市場規模予測(2021-2033年、百万米ドル)

12.8.2. 南アフリカ

12.8.2.1. 主要国動向

12.8.2.2. 対象疾患有病率

12.8.2.3. 規制枠組み

12.8.2.4. 償還枠組み

12.8.2.5. 南アフリカバイオ医薬品市場規模予測(2021年~2033年、百万米ドル)

12.8.3. サウジアラビア

12.8.3.1. 主要国動向

12.8.3.2. 対象疾患の有病率

12.8.3.3. 規制枠組み

12.8.3.4. 償還枠組み

12.8.3.5. サウジアラビアのバイオ医薬品市場規模予測(2021年~2033年、百万米ドル)

12.8.4. UAE

12.8.4.1. 主要な国別動向

12.8.4.2. 対象疾患の有病率

12.8.4.3. 規制枠組み

12.8.4.4. 償還枠組み

12.8.4.5. UAEバイオ医薬品市場規模予測(2021-2033年、百万米ドル)

12.8.5. クウェート

12.8.5.1. 主要国動向

12.8.5.2. 対象疾患の有病率

12.8.5.3. 規制枠組み

12.8.5.4. 償還制度

12.8.5.5. クウェートバイオ医薬品市場規模予測(2021年~2033年、百万米ドル)

第13章 競争環境

13.1. 主要プレイヤー概要

13.2. 企業別市場ポジション分析

13.3. 企業分類

13.4. 戦略マッピング

13.5. 企業プロファイル/リスト

13.5.1. F. ホフマン・ラ・ロシュ社

13.5.1.1. 概要

13.5.1.2. 財務実績

13.5.1.3. 製品ベンチマーキング

13.5.1.4. 戦略的取り組み

13.5.2. ノバルティスAG

13.5.2.1. 概要

13.5.2.2. 財務実績

13.5.2.3. 製品ベンチマーキング

13.5.2.4. 戦略的取り組み

13.5.3. アッヴィ社

13.5.3.1. 概要

13.5.3.2. 財務実績

13.5.3.3. 製品ベンチマーキング

13.5.3.4. 戦略的取り組み

13.5.4. ジョンソン・エンド・ジョンソン・サービス社

13.5.4.1. 概要

13.5.4.2. 財務実績

13.5.4.3. 製品ベンチマーキング

13.5.4.4. 戦略的イニシアチブ

13.5.5. メルク・アンド・カンパニー社

13.5.5.1. 概要

13.5.5.2. 財務実績

13.5.5.3. 製品ベンチマーキング

13.5.5.4. 戦略的イニシアチブ

13.5.6. ファイザー社

13.5.6.1. 概要

13.5.6.2. 財務実績

13.5.6.3. 製品ベンチマーキング

13.5.6.4. 戦略的イニシアチブ

13.5.7. ブリストル・マイヤーズ スクイブ社

13.5.7.1. 概要

13.5.7.2. 財務実績

13.5.7.3. 製品ベンチマーキング

13.5.7.4. 戦略的取り組み

13.5.8. サノフィ

13.5.8.1. 概要

13.5.8.2. 財務実績

13.5.8.3. 製品ベンチマーキング

13.5.8.4. 戦略的取り組み

13.5.9. GSK plc.

13.5.9.1. 概要

13.5.9.2. 財務実績

13.5.9.3. 製品ベンチマーク

13.5.9.4. 戦略的取り組み

13.5.10. アストラゼネカ

13.5.10.1. 概要

13.5.10.2. 財務実績

13.5.10.3. 製品ベンチマーク

13.5.10.4. 戦略的取り組み

13.5.11. 武田薬品工業株式会社

13.5.11.1. 概要

13.5.11.2. 財務実績

13.5.11.3. 製品ベンチマーキング

13.5.11.4. 戦略的取り組み

13.5.12. バイオジェン

13.5.12.1. 概要

13.5.12.2. 財務実績

13.5.12.3. 製品ベンチマーキング

13.5.12.4. 戦略的取り組み

13.5.13. イーライリリー・アンド・カンパニー

13.5.13.1. 概要

13.5.13.2. 財務実績

13.5.13.3. 製品ベンチマーキング

13.5.13.4. 戦略的取り組み

13.5.14. ノボノルディスク A/S

13.5.14.1. 概要

13.5.14.2. 財務実績

13.5.14.3. 製品ベンチマーキング

13.5.14.4. 戦略的取り組み

13.5.15. アムジェン社

13.5.15.1. 概要

13.5.15.2. 財務実績

13.5.15.3. 製品ベンチマーキング

13.5.15.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別グローバルバイオ医薬品市場規模(2021年~2033年、百万米ドル)

表4 分子タイプ別グローバルバイオ医薬品市場規模(2021年~2033年、百万米ドル)

表5 疾患別グローバルバイオ医薬品市場、2021年~2033年(百万米ドル)

表6 薬剤タイプ別グローバルバイオ医薬品市場、2021年~2033年(百万米ドル)

表7 薬剤開発タイプ別グローバルバイオ医薬品市場、2021年~2033年 (百万米ドル)

表8 製剤別グローバルバイオ医薬品市場、2021年~2033年(百万米ドル)

表9 投与経路別グローバルバイオ医薬品市場、2021年~2033年(百万米ドル)

表10 処方タイプ別グローバルバイオ医薬品市場、2021年~2033年(百万米ドル)

表11 グローバルバイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表12 北米バイオ医薬品市場、国別、2021年~2033年(百万米ドル)

表13 北米バイオ医薬品市場、分子タイプ別、2021年~2033年 (百万米ドル)

表14 北米バイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表15 北米バイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表16 北米バイオ医薬品市場、開発段階別、2021年~2033年(百万米ドル)

表17 北米バイオ医薬品市場、剤形別、2021年~2033年(百万米ドル)

表18 北米バイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表19 北米バイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表20 北米バイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表21 米国バイオ医薬品市場、分子タイプ別、2021年~2033年(百万米ドル)

表22 米国バイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表23 米国バイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表24 米国バイオ医薬品市場、薬剤開発タイプ別、2021年~2033年(百万米ドル)

表25 米国バイオ医薬品市場、製剤別、2021年~2033年(百万米ドル)

表26 米国バイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表27 米国バイオ医薬品市場、処方タイプ別、2021年~2033年 (百万米ドル)

表28 米国バイオ医薬品市場、販売チャネル別、2021年~2033年 (百万米ドル)

表29 カナダバイオ医薬品市場、分子タイプ別、2021年~2033年 (百万米ドル)

表30 カナダバイオ医薬品市場、疾患別、2021年~2033年 (百万米ドル)

表31 カナダバイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表32 カナダバイオ医薬品市場、薬剤開発タイプ別、2021年~2033年(百万米ドル)

表33 カナダバイオ医薬品市場、剤形別、2021年~2033年(百万米ドル)

表34 カナダバイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表35 カナダバイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表36 カナダバイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表37 メキシコバイオ医薬品市場、分子タイプ別、2021年~2033年(百万米ドル)

表38 メキシコバイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表39 メキシコバイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表40 メキシコバイオ医薬品市場、開発段階別、2021年~2033年(百万米ドル)

表41 メキシコバイオ医薬品市場、剤形別、2021年~2033年(百万米ドル)

表42 メキシコバイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表43 メキシコバイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表44 メキシコバイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表45 欧州バイオ医薬品市場、国別、2021年~2033年(百万米ドル)

表46 欧州バイオ医薬品市場、分子タイプ別、2021年~2033年(百万米ドル)

表47 欧州バイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表48 欧州バイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表49 欧州バイオ医薬品市場、開発段階別、2021年~2033年(百万米ドル)

表50 欧州バイオ医薬品市場、剤形別、2021年~2033年(百万米ドル)

表51 欧州バイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表52 欧州バイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表53 欧州バイオ医薬品市場、販売チャネル別、2021年~2033年 (百万米ドル)

表54 イギリスバイオ医薬品市場、分子タイプ別、2021年~2033年(百万米ドル)

表55 英国バイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表56 英国バイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表57 英国バイオ医薬品市場、薬剤開発タイプ別、2021年~2033年(百万米ドル)

表58 イギリスバイオ医薬品市場:剤形別、2021年~2033年(百万米ドル)

表59 イギリスバイオ医薬品市場:投与経路別、2021年~2033年(百万米ドル)

表60 イギリスバイオ医薬品市場:処方タイプ別、2021年~2033年(百万米ドル)

表61 英国バイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表62 ドイツバイオ医薬品市場、分子タイプ別、2021年~2033年(百万米ドル)

表63 ドイツバイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表64 ドイツバイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表65 ドイツバイオ医薬品市場、薬剤開発タイプ別、2021年~2033年(百万米ドル)

表66 ドイツバイオ医薬品市場、製剤形態別、2021年~2033年(百万米ドル)

表67 ドイツバイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表68 ドイツバイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表69 ドイツバイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表70 フランスバイオ医薬品市場、分子タイプ別、2021年~2033年(百万米ドル)

表 71 フランス バイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表 72 フランス バイオ医薬品市場、薬剤タイプ別、2021年~2033年 (百万米ドル)

表73 フランスバイオ医薬品市場、開発段階別、2021年~2033年(百万米ドル)

表74 フランスバイオ医薬品市場、剤形別、2021年~2033年(百万米ドル)

表75 フランスバイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表76 フランスバイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表77 フランスバイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表78 イタリアのバイオ医薬品市場、分子タイプ別、2021年~2033年(百万米ドル)

表79 イタリアのバイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表80 イタリアのバイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表81 イタリアバイオ医薬品市場、開発段階別、2021年~2033年(百万米ドル)

表82 イタリアバイオ医薬品市場、剤形別、2021年~2033年(百万米ドル)

表83 イタリアバイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表84 イタリアバイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表85 イタリアバイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表86 スペインバイオ医薬品市場、分子タイプ別、2021年~2033年(百万米ドル)

表 87 スペインのバイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表 88 スペインのバイオ医薬品市場、薬剤タイプ別、2021年~2033年

(百万米ドル)

表89 スペインバイオ医薬品市場、医薬品開発タイプ別、2021年~2033年(百万米ドル)

表90 スペインバイオ医薬品市場、製剤別、2021年~2033年(百万米ドル)

表91 スペインバイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表92 スペインバイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表93 スペインバイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表 94 ノルウェーのバイオ医薬品市場、分子タイプ別、2021年~2033年(百万米ドル)

表 95 ノルウェーのバイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表 96 ノルウェーのバイオ医薬品市場、薬剤タイプ別、2021年~2033年 (百万米ドル)

表97 ノルウェーバイオ医薬品市場、開発段階別、2021年~2033年 (百万米ドル)

表98 ノルウェーバイオ医薬品市場、製剤別、2021年~2033年(百万米ドル)

表99 ノルウェーバイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表100 ノルウェーバイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表101 ノルウェーバイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表102 デンマークバイオ医薬品市場、分子タイプ別、2021年~2033年(百万米ドル)

表103 デンマークバイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表104 デンマークバイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表105 デンマークバイオ医薬品市場、薬剤開発タイプ別、2021年~2033年(百万米ドル)

表106 デンマークバイオ医薬品市場、剤形別、2021年~2033年(百万米ドル)

表107 デンマークバイオ医薬品市場、投与経路別、2021年~2033年 (百万米ドル)

表108 デンマークバイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表109 デンマークバイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表110 スウェーデン バイオ医薬品市場、分子タイプ別、2021年~2033年(百万米ドル)

表111 スウェーデン バイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表112 スウェーデン バイオ医薬品市場、薬剤タイプ別、2021年~2033年 (百万米ドル)

表113 スウェーデンバイオ医薬品市場、開発段階別、2021年~2033年(百万米ドル)

表114 スウェーデンバイオ医薬品市場、剤形別、2021年~2033年(百万米ドル)

表115 スウェーデンバイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表116 スウェーデンバイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表117 スウェーデンバイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表118 アジア太平洋バイオ医薬品市場、国別、2021年~2033年(百万米ドル)

表119 アジア太平洋バイオ医薬品市場、分子タイプ別、2021年~2033年(百万米ドル)

表120 アジア太平洋バイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表121 アジア太平洋バイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表122 アジア太平洋バイオ医薬品市場、薬剤開発タイプ別、2021年~2033年(百万米ドル)

表 123 アジア太平洋バイオ医薬品市場、製剤別、2021年~2033年(百万米ドル)

表 124 アジア太平洋バイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表 125 アジア太平洋バイオ医薬品市場、処方タイプ別、2021年~2033年 (百万米ドル)

表126 アジア太平洋バイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表127 日本バイオ医薬品市場、分子タイプ別、2021年~2033年(百万米ドル)

表 128 日本バイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表 129 日本バイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表 130 日本バイオ医薬品市場、薬剤開発タイプ別、2021年~2033年(百万米ドル)

表131 日本バイオ医薬品市場、剤形別、2021年~2033年(百万米ドル)

表132 日本バイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表133 日本バイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表 134 日本のバイオ医薬品市場、販売チャネル別、2021年~2033年(単位:百万米ドル)

表 135表 135 中国のバイオ医薬品市場、分子タイプ別、2021年~2033年 (百万米ドル)

表136 表136 中国バイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表137 中国バイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表138 中国バイオ医薬品市場、開発段階別、2021年~2033年(百万米ドル)

表139 中国バイオ医薬品市場、剤形別、2021年~2033年(百万米ドル)

表140 中国バイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表141 中国バイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表142 中国バイオ医薬品市場、販売チャネル別、2021年~2033年 (百万米ドル)

表143 インドバイオ医薬品市場、分子タイプ別、2021年~2033年(百万米ドル)

表144 インドバイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表145 インドバイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表146 インドバイオ医薬品市場、開発段階別、2021年~2033年(百万米ドル)

表147 インドバイオ医薬品市場、剤形別、2021年~2033年(百万米ドル)

表148 インドバイオ医薬品市場、投与経路別、2021年 – 2033年(百万米ドル)

表149 インドバイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表150 インドバイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表151 オーストラリアバイオ医薬品市場、分子タイプ別、2021年~2033年(百万米ドル)

表152 オーストラリアバイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表153 オーストラリアバイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表154 オーストラリアバイオ医薬品市場、開発段階別、2021年~2033年(百万米ドル)

表155 オーストラリアバイオ医薬品市場、剤形別、2021年~2033年(百万米ドル)

表156 オーストラリアバイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表 157 オーストラリアのバイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表 158 オーストラリアのバイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表 159 韓国のバイオ医薬品市場、分子タイプ別、2021年~2033年 (百万米ドル)

表160 韓国バイオ医薬品市場、疾患別、2021年~2033年 (百万米ドル)

表161 韓国バイオ医薬品市場、薬剤タイプ別、2021年~2033年 (百万米ドル)

表162 韓国バイオ医薬品市場、 開発段階別、2021年~2033年(百万米ドル)

表163 韓国バイオ医薬品市場、剤形別、2021年~2033年(百万米ドル)

表164 韓国バイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表165 韓国バイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表166 韓国バイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表167 タイバイオ医薬品市場、分子タイプ別、2021年~2033年 (百万米ドル)

表168 タイのバイオ医薬品市場、疾患別、2021年~2033年 (百万米ドル)

表169 タイのバイオ医薬品市場、薬剤タイプ別、2021年~2033年 (百万米ドル)

表170 タイのバイオ医薬品市場、薬剤開発タイプ別、2021年~2033年 (百万米ドル)

表171 タイのバイオ医薬品市場、製剤別、2021年~2033年 (百万米ドル)

表172 タイのバイオ医薬品市場、投与経路別、2021年~2033年 (百万米ドル)

表173 タイのバイオ医薬品市場、処方タイプ別、2021年 – 2033年(百万米ドル)

表174 タイのバイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表175 ラテンアメリカのバイオ医薬品市場、国別、2021年~2033年 (百万米ドル)

表176 ラテンアメリカバイオ医薬品市場、分子タイプ別、2021年~2033年(百万米ドル)

表177 ラテンアメリカバイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表178 ラテンアメリカバイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表179 ラテンアメリカバイオ医薬品市場、薬剤開発タイプ別、2021年 – 2033年(百万米ドル)

表180 ラテンアメリカバイオ医薬品市場、製剤別、2021年~2033年(百万米ドル)

表181 ラテンアメリカバイオ医薬品市場、投与経路別、2021年~2033年 (百万米ドル)

表182 ラテンアメリカバイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表183 ラテンアメリカバイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表184 ブラジルバイオ医薬品市場、分子タイプ別、2021年~2033年(百万米ドル)

表185 ブラジルバイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表186 ブラジルバイオ医薬品市場、薬剤タイプ別、2021年~2033年 (百万米ドル)

表187 ブラジルバイオ医薬品市場、開発段階別、2021年~2033年 (百万米ドル)

表188 ブラジルバイオ医薬品市場、剤形別、2021年~2033年 (百万米ドル)

表189 ブラジルバイオ医薬品市場、投与経路別、2021年~2033年 (百万米ドル)

表190 ブラジルバイオ医薬品市場、処方タイプ別、2021年~2033年 (百万米ドル)

表 191 ブラジル バイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表 192 アルゼンチン バイオ医薬品市場、分子タイプ別、2021年~2033年(百万米ドル)

表 193 アルゼンチン バイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表194 アルゼンチンバイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表195 アルゼンチンバイオ医薬品市場、薬剤開発タイプ別、2021年~2033年(百万米ドル)

表196 アルゼンチンバイオ医薬品市場、製剤別、2021年~2033年(百万米ドル)

表197 アルゼンチンバイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表198 アルゼンチンバイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表199 アルゼンチンバイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表 200 中東・アフリカバイオ医薬品市場、国別、2021年~2033年(百万米ドル)

表 201 中東・アフリカバイオ医薬品市場、分子タイプ別、2021年~2033年 (百万米ドル)

表202 中東・アフリカバイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表203 中東・アフリカバイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表204 中東・アフリカバイオ医薬品市場、開発段階別、2021年~2033年(百万米ドル)

表205 中東・アフリカバイオ医薬品市場、剤形別、2021年~2033年(百万米ドル)

表206 中東・ アフリカバイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表207 中東・アフリカバイオ医薬品市場、処方タイプ別、2021年~2033年 (百万米ドル)

表208 中東・アフリカバイオ医薬品市場、販売チャネル別、2021年~2033年 (百万米ドル)

表209 南アフリカバイオ医薬品市場、分子タイプ別、2021年~2033年 (百万米ドル)

表210 南アフリカバイオ医薬品市場、疾患別、2021年~2033年 (百万米ドル)

表211 南アフリカバイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表212 南アフリカバイオ医薬品市場、薬剤開発タイプ別、2021年~2033年(百万米ドル)

表213 南アフリカバイオ医薬品市場、製剤別、2021年~2033年 (百万米ドル)

表214 南アフリカバイオ医薬品市場、投与経路別、2021年~2033年 (百万米ドル)

表215 南アフリカバイオ医薬品市場、処方タイプ別、2021年~2033年 (百万米ドル)

表216 南アフリカバイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表217 サウジアラビアバイオ医薬品市場、分子タイプ別、2021年~2033年 (百万米ドル)

表218 サウジアラビア バイオ医薬品市場、疾患別、2021年~2033年 (百万米ドル)

表219 サウジアラビア バイオ医薬品市場、薬剤タイプ別、2021年~2033年 (百万米ドル)

表220 サウジアラビアのバイオ医薬品市場、開発段階別、2021年~2033年(百万米ドル)

表221 サウジアラビアバイオ医薬品市場、製剤別、2021年~2033年(百万米ドル)

表222 サウジアラビアバイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表 223 サウジアラビアのバイオ医薬品市場、処方タイプ別、2021年~2033年(百万米ドル)

表 224 サウジアラビアのバイオ医薬品市場、販売チャネル別、2021年~2033年(百万米ドル)

表 225 アラブ首長国連邦のバイオ医薬品市場、分子タイプ別、2021年~2033年 (百万米ドル)

表226 アラブ首長国連邦バイオ医薬品市場、疾患別、2021年~2033年 (百万米ドル)

表227 アラブ首長国連邦バイオ医薬品市場、薬剤タイプ別、2021年~2033年 (百万米ドル)

表228 アラブ首長国連邦バイオ医薬品市場、開発段階別、2021年~2033年(百万米ドル)

表229 アラブ首長国連邦バイオ医薬品市場、剤形別、2021年~2033年 (百万米ドル)

表230 UAEバイオ医薬品市場、投与経路別、2021年~2033年 (百万米ドル)

表231 UAEバイオ医薬品市場、処方タイプ別、2021年~2033年 (百万米ドル)

表232 アラブ首長国連邦バイオ医薬品市場、販売チャネル別、2021年~2033年 (百万米ドル)

表233 クウェートバイオ医薬品市場、分子タイプ別、2021年~2033年 (百万米ドル)

表234 クウェートバイオ医薬品市場、疾患別、2021年~2033年(百万米ドル)

表235 クウェートバイオ医薬品市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表236 クウェートバイオ医薬品市場、薬剤開発タイプ別、2021年~2033年(百万米ドル)

表 237 クウェートバイオ医薬品市場、剤形別、2021年~2033年(百万米ドル)

表 238 クウェートバイオ医薬品市場、投与経路別、2021年~2033年(百万米ドル)

表 239 クウェートバイオ医薬品市場、処方タイプ別、2021年~2033年 (百万米ドル)

表 240 クウェートの生物医薬品市場、販売チャネル別、2021年~2033年 (百万米ドル)

図一覧

図1 バイオ医薬品市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場構成と検証

図8 市場概要

図9 セグメント概要

図10 セグメント概要

図11 セグメント概要

図12 セグメント概要

図13 セグメント概要

図14 競争環境概要

図15 親市場規模、2025年(百万米ドル)

図16 市場動向

図17 世界の大型製薬企業における研究開発費(百万米ドル)、2018-2023年

図18 ポーターの5つの力分析

図19 PESTLE分析

図20 バイオ医薬品市場:分子タイプ別見通しと主なポイント

図21 バイオ医薬品市場:分子タイプ別動向分析

図22 モノクローナル抗体市場規模予測(2021-2033年、百万米ドル)

図23 インターフェロン市場規模予測(2021-2033年、百万米ドル)

図24 インスリン市場規模予測(2021-2033年、百万米ドル)

図25 成長因子および凝固因子市場の見積もりと予測、2021年~2033年 (百万米ドル)

図26 エリスロポエチン市場規模予測(2021-2033年)(百万米ドル)

図27 ワクチン市場規模予測(2021-2033年)(百万米ドル)

図28 ホルモン市場規模予測(2021-2033年) (百万米ドル)

図29 その他市場の見積もりと予測、2021年~2033年 (百万米ドル)

図30 バイオ医薬品市場:疾患展望と主要なポイント

図31 バイオ医薬品市場:疾患動向分析

図32 腫瘍学市場規模予測(2021-2033年、百万米ドル)

図33 血液疾患市場規模予測(2021-2033年、百万米ドル)

図34 代謝性疾患市場規模予測(2021-2033年、百万米ドル)

図35 感染症市場規模と予測、2021-2033年(百万米ドル)

図36 心血管疾患市場規模と予測、2021-2033年(百万米ドル)

図37 神経疾患市場規模と予測、2021-2033年(百万米ドル)

図38 免疫学市場規模予測(2021年~2033年、百万米ドル)

図39 その他市場規模予測(2021年~2033年、百万米ドル)

図40 バイオ医薬品市場:薬剤タイプ別展望と主要ポイント

図41 バイオ医薬品市場:薬剤タイプ別動向分析

図42 独自開発品(ブランド品)市場規模予測(2021年~2033年、百万米ドル)

図43 バイオシミラー市場予測と見通し、2021年~2033年(百万米ドル)

図44 バイオ医薬品市場:医薬品開発タイプ別見通しと主要ポイント

図45 バイオ医薬品市場:医薬品開発タイプ別動向分析

図46 アウトソース市場予測と見通し、2021年~2033年 (百万米ドル)

図47 社内開発市場の推定値と予測、2021年~2033年 (百万米ドル)

図48 バイオ医薬品市場:製剤別の見通しと主なポイント

図49 バイオ医薬品市場:製剤別の動向分析

図50 注射剤市場規模予測(2021-2033年)(百万米ドル)

図51 吸入剤/点鼻薬市場規模予測(2021-2033年)(百万米ドル)

図52 その他の製剤市場規模予測(2021-2033年) (百万米ドル)

図53 バイオ医薬品市場:処方動向と主なポイント

図54 バイオ医薬品市場:処方動向分析

図55 処方薬市場規模予測(2021年~2033年、百万米ドル)

図56 OTC市場規模予測(2021年~2033年、百万米ドル)

図57 バイオ医薬品市場:投与経路別見通しと主なポイント

図58 バイオ医薬品市場:投与経路別動向分析

図59 注射剤市場規模と予測、2021年~2033年 (百万米ドル)

図60 吸入・鼻腔投与市場規模予測(2021年~2033年、百万米ドル)

図61 その他の投与経路市場規模予測(2021年~2033年、百万米ドル)

図62 バイオ医薬品市場 販売チャネル市場の見通しと主なポイント

図63 バイオ医薬品市場 販売チャネル市場の動向分析

図64 小売市場予測(2021年~2033年)(百万米ドル)

図65 非小売市場予測(2021年~2033年)(百万米ドル)

図66 バイオ医薬品市場収益(地域別、2025年及び2033年、百万米ドル)

図67 地域別市場:主要なポイント

図68 北米バイオ医薬品市場予測(2021年~2033年、百万米ドル)

図69 主要国の動向

図70 米国バイオ医薬品市場予測(2021-2033年、百万米ドル)

図71 がん発生率(2022-2045年)

図72 米国医療システム:資金の流れ

図73 主要国の動向

図74 カナダバイオ医薬品市場規模予測(2021-2033年、百万米ドル)

図75 がん発生率(2022-2045年)

図76 主要国の動向

図77 メキシコバイオ医薬品市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図78 がん発生率、2022-2045年

図79 規制枠組み

図80 欧州バイオ医薬品市場規模予測、2021-2033年 (百万米ドル)

図81 欧州諸国における肥満と糖尿病

図82 欧州における死因

図83 主要国の動向

図84 英国バイオ医薬品市場規模予測(2021-2033年)(百万米ドル)

図85 がん発生率(2022-2045年)

図86 主要国の動向

図87 ドイツバイオ医薬品市場規模予測(2021-2033年)(百万米ドル)

図88 がん発生率、2022-2045年

図89 研究開発費

図90 独占権計算式

図91 ドイツの保険適用範囲

図92 主要国の動向

図93 フランスバイオ医薬品市場規模推計と予測、2021-2033年(百万米ドル)

図94 がん発生率、2022-2045年

図95 主要国の動向

図96 イタリアのバイオ医薬品市場規模予測(2021-2033年、百万米ドル)

図97 がん発生率、2022-2045年

図98 主要国の動向

図99 スペインバイオ医薬品市場規模予測(2021-2033年、百万米ドル)

図100 がん発生率(2022-2045年)

図101 主要国の動向

図102 デンマークバイオ医薬品市場規模予測(2021-2033年、百万米ドル)

図103 がん発生率、2022-2045年

図104 主要国の動向

図105 スウェーデンバイオ医薬品市場規模推計と予測、2021-2033年(百万米ドル)

図106 がん発生率、2022-2045年

図107 主要国の動向

図108 ノルウェーのバイオ医薬品市場規模予測(2021-2033年、百万米ドル)

図109 がん発生率(2022-2045年)

図110 その他の欧州地域のバイオ医薬品市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図111 アジア太平洋地域のバイオ医薬品市場推定値と予測、2021-2033年 (百万米ドル)

図112 主要国の動向

図113 日本のバイオ医薬品市場推定値と予測、2021-2033年 (百万米ドル)

図114 がん発生率、2022-2045年

図115 日本の医薬品登録

図116 主要国の動向

図117 中国バイオ医薬品市場規模推計と予測、2021-2033年 (百万米ドル)

図118 がん発生率、2022-2045年

図119 規制詳細:中国

図120 主要国の動向

図121 インドのバイオ医薬品市場規模予測(2021-2033年)(百万米ドル)

図122 がん発生率、2021-2033年

図 123 主要国の動向

図 124 オーストラリアのバイオ医薬品市場予測、2021年~2033年(単位:百万米ドル

図 125 がん発生率、2021年~2033年

図126 主要国の動向

図127 タイのバイオ医薬品市場規模予測(2021-2033年、百万米ドル)

図128 がん発生率(2021-2033年)

図129 主要国の動向

図130 韓国バイオ医薬品市場規模予測(2021-2033年、百万米ドル)

図131 がん発生率(2021-2033年)

図132 アジア太平洋地域(その他)バイオ医薬品市場規模予測(2021-2033年)(百万米ドル)

図133 ラテンアメリカバイオ医薬品市場規模予測(2021-2033年) (百万米ドル)

図134 主要国の動向

図135 ブラジルバイオ医薬品市場規模予測(2021-2033年)(百万米ドル)

図136 がん発生率(2021-2033年)

図137 主要国の動向

図138 アルゼンチンバイオ医薬品市場規模予測(2021-2033年、百万米ドル)

図139 がん発生率(2021-2033年)

図140 ラテンアメリカその他地域バイオ医薬品市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図141 中東・アフリカ地域バイオ医薬品市場規模予測(2021-2033年)(百万米ドル)

図142 主要国動向

図143 南アフリカ共和国バイオ医薬品市場規模予測(2021-2033年) (百万米ドル)

図144 がん発生率、2021年~2033年

図145 主要国の動向

図146 サウジアラビアのバイオ医薬品市場規模予測、2021年~2033年 (百万米ドル)

図147 がん発生率、2021年~2033年

図148 主要国の動向

図149 UAEバイオ医薬品市場規模予測、2021年~2033年 (百万米ドル)

図150 がん発生率、2021年~2033年

図151 UAEの輸出入詳細

図152 主要国の動向

図153 クウェートのバイオ医薬品市場規模予測、2021年~2033年(百万米ドル)

図154 がん発生率、2021年~2033年

図155 クウェートの輸出入詳細

図156 中東・アフリカ地域(MEA)のその他のバイオ医薬品市場規模推計と予測、2021年~2033年(百万米ドル)

図157 企業/競合分類

図158 戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/