主要市場動向とインサイト

- 北米の医薬品原薬市場は、2025年に37.66%という最大のグローバル収益シェアを占めた。

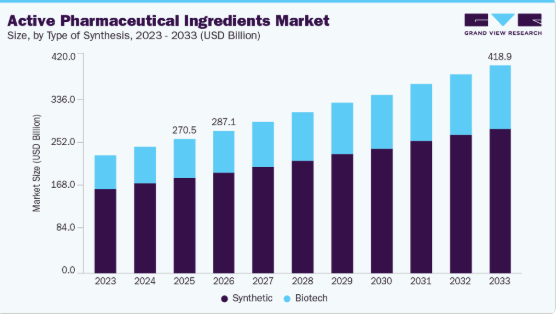

- 合成方法別では、合成セグメントが2025年に70.99%の最大の収益シェアを占めた。

- 製造業者別では、自社製APIセグメントが市場を支配し、2025年に50.58%の最大の収益シェアを占めた。

- 種類別では、革新的APIセグメントが2025年に53.82%の最大の収益シェアを占めました。

市場規模と予測

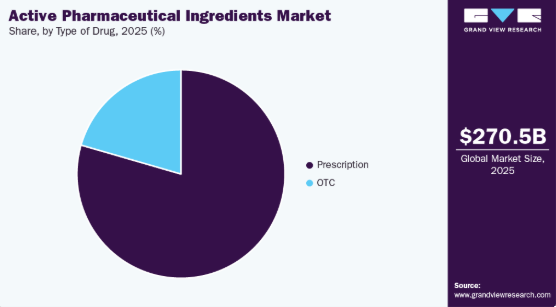

- 2025年市場規模:2,705億3,000万米ドル

- 2033年予測市場規模:4,189億9,000万米ドル

- CAGR(2026-2033年):5.55%

- 北米:2025年における最大市場

- アジア太平洋:最も急速に成長する市場

生物学的製剤およびバイオシミラーの進歩、ならびに革新的な薬剤製剤は、特殊なAPIの必要性をさらに高めています。さらに、ジェネリック医薬品への移行と受託製造機関(CMO)の増加がAPIの生産と流通を加速させ、医薬品有効成分産業の成長を牽引しています。

世界の高齢者人口は増加している。国連によれば、2023年時点で65歳以上の人口は約7億7100万人を占め、2030年までに9億9400万人、2050年までに16億人に達すると予測されている。高齢者人口の伸び率が最も高いのはアフリカで、60歳以上の人口は3倍に増加すると推定されている。次いでラテンアメリカが続き、2050年までに18億8000万人に達すると予測されている。加齢は心血管疾患や神経疾患を含む疾病発症の最大のリスク要因と考えられている。したがって、急速に増加する世界の高齢者人口は、API市場にとって大きな影響力を持つ推進要因となりつつある。

感染症および院内感染の増加が市場成長を牽引している。さらに、心血管疾患、遺伝性疾患、神経疾患の増加も市場成長の重要な推進要因となる見込みである。心血管疾患(CVD)は世界で最も一般的な死因である。WHOによれば、心血管疾患は1日あたり1,790万人の死亡を引き起こしており、2030年までに約2,500万人の死亡が予測されている。世界的な喫煙者数の増加、肥満の発生率上昇、食習慣の不規則化といった生活習慣病の増加傾向が、市場成長を促進する可能性が高い。国連(UN)が2023年5月に発表した報告書によると、欧州における肥満の少女数は75%、少年数は61%増加している。

APIの外部委託は自社生産よりも収益性が高まっていた。しかしこの傾向はCOVID-19パンデミック中に変化した。企業は単一メーカーへの委託ではなく、複数の地域にAPI供給業者や製造業者を分散させる多様化を模索している。さらに継続的な供給を確保するため、デュアルソーシングによるリスク軽減が図られている。したがって主要企業は新たな買収を通じて、この継続的な外部委託トレンドを活用しようとしている。例えば2023年8月、EUROAPIは高成長産業であるオリゴヌクレオチド製造におけるCDMO専門性を強化するため、BianoGMPとの買収契約を発表した。これは同社の垂直統合計画をさらに示すものである。

さらに、規制が生産の透明性と高度な品質保証基準(強化されたGMP準拠やシリアル化要件など)を重視する中、製薬企業は監査対応能力を備えた先進的なパートナーへの依存度を高めている。同時に、精密医療や標的治療薬の急速な拡大により、高度に専門化された小ロットAPI生産の需要が増加している。グリーンケミストリーやプロセス集約化技術への投資拡大は、より効率的で持続可能なAPI合成への移行を加速させている。さらに、医薬品開発企業はサプライチェーンのレジリエンスを優先し、地政学的・物流的課題に対応するため、地域密着型およびニアショア型CDMO連携の開発を加速させている。複雑な低分子化合物、高活性API、禁止薬物の増加は、特定の知見と封じ込め施設を備えたCDMOへの要求を高めている。これらの要因が、より技術主導型かつ戦略的に多様化した医薬品原薬CDMO市場を形成している。

汚染のない高品質な医薬品製品への需要増加が、無菌API市場の成長を牽引している。これは主に、注射剤療法、生物学的製剤、凍結乾燥医薬品の需要増加によるもので、これら全てに特殊な無菌製造技術が求められる。アクムズ・ドラッグス・アンド・ファーマシューティカルズが2025年に開設予定の新たな凍結乾燥・注射剤製造施設や、ピラマル・ファーマ・ソリューションズがケンタッキー州で実施する8000万米ドル規模の無菌注射剤製造拡張など、無菌API生産施設における最近の進展は、無菌処理と厳格なGMP遵守への重視が高まっていることを示している。さらに、慢性かつ複雑な疾患の発生頻度の上昇は、安全で信頼性の高い注射剤製剤の必要性を強調している。グローバルな受託開発製造機関(CDMO)は、臨床段階と商業段階の両方の需要に対応するため無菌製造能力を拡大しており、無菌API市場の堅調な成長が持続することを保証している。

市場の集中と特性

医薬品原薬(API)市場は、合成生物学、バイオ触媒、連続プロセス技術の進歩によって急速に変化している。これらの技術革新はAPIの創出と製造を変革している。高活性医薬品成分(HPAPI)、核酸医薬品、個別化がん治療薬などの複雑な化合物に対する需要の高まりが、新たなプロセス技術や封じ込め方法への投資を促進している。AIを活用した設計と自動化も開発計画を加速させ、分子の精度を向上させている。

医薬品原薬市場におけるM&A活動は中程度であり、戦略的統合、能力強化、業務効率の向上がその原動力となっている。多くの製薬企業や受託製造企業は、製品ラインの拡大、製造能力の増強、バイオ医薬品、高活性医薬品成分(HPAPI)、複雑なジェネリック医薬品などの高成長分野における専門知識の獲得を目的として買収を模索している。しかしながら、規制当局の監視強化、高評価プレミアム、API製造プラント統合に伴う技術的困難さにより、合併・買収は遅延している。

規制は製造基準、品質要件、国際貿易動向に影響を与えるため、医薬品原薬産業に重大な影響を及ぼす。FDA、EMA、各国保健機関は、原薬ライフサイクル全体を通じ、品質管理、文書化、トレーサビリティ、適正製造規範(GMP)遵守について厳格な基準を施行している。これらの要件は患者安全確保に不可欠である一方、製造業者にとって重大な運営上・財務上の課題も生じさせる。規制監査の増加やICH Q7・Q11などの国際基準調和への推進は、近代的な施設、デジタル品質管理システム、継続的な技術進歩への継続的監視への多大な投資を必要とする。

医薬品原薬市場における製品提供の成長は、API開発の専門的要件、長期にわたる規制プロセス、多額の資本投資により比較的限定されている。消費者向け市場とは対照的に、API製品群は漸進的に進化する。新規化合物は商業生産に入る前に、広範な研究、試験、承認を経る必要があるためである。多くの製造業者は、定期的に新製品を生産する代わりに、既存APIの改良やプロセス効率の向上に注力している。

API市場は、多様なサプライチェーンへの需要増加、低コスト製造、主要医薬品拠点への近接性により、地域を問わず緩やかな成長を続けています。アジア太平洋地域、特にインド、中国、韓国は、強力な産業基盤と拡大するイノベーション環境により、引き続き投資を集めています。同時に、地政学的リスクと規制圧力により、北米と欧州の企業は生産の地域分散化とアジア単一供給源への依存度低減を推進しています。ラテンアメリカ、中東、東欧の新興市場は、規制環境の改善と政府の優遇措置により、生産能力拡大の面でより魅力的な地域となりつつある。

合成方法別インサイト

合成セグメントは2025年に70.99%の最大の収益シェアを占めた。合成API市場の主要な推進要因は、ジェネリック医薬品に対する強い需要であり、これは合成・化学API製造に携わる企業の収益に大きく貢献している。これにより、このセグメントで事業を展開する受託開発製造機関(CDMO)に大きな機会が生まれている。企業が生産コスト削減による収益性向上を図るアウトソーシングの傾向が強まる中、合成API市場の魅力はCDMOにとってさらに高まっている。2023年10月、カンブレックス社は3,800万米ドルを投じた低分子API製造施設の完成を発表。これにより操業規模が実質倍増し、変化する顧客ニーズに対応する新規顧客獲得能力が強化された。

バイオテクノロジーAPIセグメントは、バイオ医薬品・バイオテクノロジー分野への投資増加を背景に、予測期間中最も急速な成長が見込まれる。こうした投資は、がんなどの疾患を効果的に治療可能な新分子開発を促進する。主要企業は、バイオテックAPIが高い収益創出と収益性達成の可能性を秘めていることから、これに重点を置いている。例えば2023年5月、OLONグループはイタリアに新施設を設立し、OEB6レベルの封じ込め基準を満たす生産ラインに約2200万ユーロ(2313万米ドル)を投資して抗体薬物複合体(ADC)API市場への参入を発表した。

製造業者タイプ別インサイト

自社製APIセグメントは2025年に50.58%の最大シェアを占め、医薬品原薬業界を牽引した。自社API生産に向けた課題克服と新規化学手法開発に投資する企業が増加中である。このアプローチはコスト削減と汚染リスク低減に寄与する。タンパク質合成と人工知能の進歩により、製造プロセス制御が強化され開発促進が期待される。さらに、主要企業の最近の取り組みは、外部委託よりも自社生産への強い志向を示している。例えば2025年8月、アッヴィは国内API生産能力の増強と神経学・免疫学・腫瘍学医薬品のポートフォリオ支援を目的として、ノースシカゴのAPI製造プラント改善に1億9500万米ドルを投資すると発表した。こうした主要業界関係者の取り組みが、本セクターの成長を牽引すると見込まれる。

予測期間中、マーチャントAPIセグメントが最も急速な成長を遂げると予測される。製薬業界における顕著な傾向として、API分子の開発における受託製造と外部委託の利用拡大が挙げられる。APIの自社生産に伴う高コストを考慮し、多くの企業が経費削減手段として外部委託に目を向けている。市販APIは、高価な設備や高度なインフラへの多額の投資を不要とする解決策を提供する。パンデミック後の状況下では、主要企業が市場地位強化に向け生産能力を拡充している。例えば2023年5月、ミリポアシグマは米国施設に6900万ドルを投じた拡張を発表。これにより高活性医薬品原薬(HPAPI)の製造能力が倍増する見込みだ。この施設は抗体薬物複合体(ADC)の開発と商業生産に注力する。

タイプ別インサイト

革新的APIセグメントは2025年にAPI市場全体の53.82%を占め、最大のシェアを維持した。この成長は、研究開発施設への資金増加と有利な規制に起因する。この分野における広範な研究により、現在数多くの新規製品が開発中であり、近い将来に多くの製品が発売される見込みである。さらに、規制当局による新薬承認への支援強化が市場のさらなる成長を促進すると予想され、これは政府による医療・製薬セクターへの注目の高まりを反映している。

予測期間中、ジェネリックAPIセグメントが最も急速な成長を遂げると見込まれる。様々なブランド分子の特許期限切れは、ジェネリックAPI医薬品の成長に大きな機会をもたらす。パンデミック後、製薬業界は2030年までに特許崖に直面しており、約200の分子が独占権を失う予定で、2023年時点で100以上のバイオシミラーが開発中である。この傾向はジェネリックAPIメーカーにとって有利な環境を生み出しており、これらのAPIに対する需要は2020年代末までに大幅に増加すると予測されている。これには、複雑で高収益を生み出すAPIに関連する腫瘍学分野の60以上の分子が含まれる。

アプリケーションインサイト

2025年には循環器疾患(CVD)の世界的な増加を背景に、循環器分野がAPI産業を牽引し、収益シェア20.91%を占めました。CDCによれば、心臓病は米国において男性・女性・ほぼ全ての人種・民族グループで死因の首位です。2024年現在も心血管疾患は深刻な公衆衛生上の負担であり、34秒ごとに1人がこの疾患で死亡している。心血管疾患は重大な公衆衛生課題であり、この分野におけるAPIの研究が活発化している。代表的なAPIには、脂質異常症治療に用いられるスタチン系コレステロール低下薬「シンバスタチン」や、アストラゼネカが心血管疾患治療に活用する「ロズバスタチンカルシウム」がある。

腫瘍学分野は、主に世界的な癌有病率の上昇に牽引され、予測期間中に最も高いCAGR(年平均成長率)を記録すると予測されている。米国癌協会によれば、2024年には米国で推定2,001,140件の新規癌症例が発生すると見込まれている。製薬企業、研究機関、規制当局間の協力は、医薬品開発の加速、患者の安全確保、イノベーション促進において極めて重要な役割を果たしている。例えば、2023年3月にはファイザー社とシーゲン社が最終的な合併契約を発表し、ファイザー社が革新的ながん治療に注力するバイオテクノロジー企業であるシーゲン社の買収を計画している。この戦略的取引ではシーゲン社株1株あたり229米ドルの現金支払いが行われ、企業価値は430億米ドルに達する。したがって、市場プレイヤー間の戦略的提携の増加が、オンコロジー用医薬品原薬市場の成長を後押ししている。

薬剤タイプ別インサイト

処方薬セグメントは2025年に79.48%という大きなシェアを占め、医薬品原薬業界を牽引した。医師の推奨は処方薬の需要に大きく影響する。胸焼け管理用のプロトンポンプ阻害薬(PPI)など特定の処方薬の使用は、様々な副作用により横ばい状態にある。一方、ヒスタミン2受容体拮抗薬(H2RA)の処方率も影響を受けている。腫瘍学分野は依然として処方薬への依存度が高く、がん治療は主に化学療法、標的療法、免疫療法、ホルモン療法で構成される。さらに生物学的製剤の使用も増加傾向にある。新規標的療法の有効性によりこれらの治療法への処方箋が急増しており、主要企業は革新的な標的療法を積極的に市場投入している。

OTCセグメントは予測期間中に急速な成長が見込まれる。これらの製品は消費者が容易に入手可能であり、消費者需要の変動の影響を受けやすい。胸焼けに対する制酸剤からの移行傾向が強まっており、プロバイオティクスを用いた腸内環境への注目が高まっている。この変化はサプリメント、ニュートラシューティカルズ、プロバイオティクスを含む予防医療製品の機会を拡大する一方、従来型製品の成長を鈍化させている。

地域別インサイト

北米の医薬品原薬市場は2025年に37.66%のシェアを占め、心血管疾患、遺伝性疾患、その他の慢性疾患の増加、ならびに医薬品開発分野における研究の進展が牽引要因となっている。アッヴィ社、キュリア社、ファイザー社(ファイザー・センターワン)、ビアトリス社、フレゼニウス・カビ社といった主要企業の存在が成長に好影響を与えている。さらに、この地域では革新的な企業や受託開発製造機関(CDMO)の数が増加しており、医薬品原薬(API)の開発・商業化能力が向上している。例えば2025年には、ESTEVE社がCDMOのRegis Technologiesを買収し、低分子APIの開発・製造における北米での存在感とインフラを強化した。上記の推進要因が市場成長を牽引している。

米国医薬品原薬市場の動向

強力な医薬品製造能力と、ジェネリック医薬品用・革新的医薬品用双方のAPI需要増加が、米国医薬品原薬産業の成長を牽引している。米国市場はバイオテクノロジーの進歩、特にモノクローナル抗体、組換えタンパク質、ワクチンの生産分野で恩恵を受けてきた。さらに、がん、心血管疾患、糖尿病などの慢性疾患の増加がAPI需要をさらに押し上げている。米国は、最先端のAPI生産技術、規制面の支援、拡大するバイオ医薬品セクターを組み合わせることで、地域における主導的地位を維持している。

欧州の医薬品原薬市場動向

欧州のAPI市場は、創薬とジェネリック医薬品の両分野における高品質APIの需要増加を背景に、著しい成長を遂げている。厳格な生産基準を重視する同地域の強固な規制枠組みが、市場の成長に大きく寄与している。さらに、心血管疾患や腫瘍関連疾患などの慢性疾患の増加がAPI需要を後押ししている。欧州のバイオテクノロジー分野における主導的立場は、モノクローナル抗体、治療用酵素、ワクチンなどのバイオテックAPIの生産を促進した。バイオシミラーへの注目の高まりと受託製造機関(CMO)へのアウトソーシングが、市場の成長をさらに加速させている。

英国の医薬品原薬市場は、医療インフラの改善と革新的・ジェネリックAPIへの需要増加により、大幅な成長が見込まれる。心血管疾患や腫瘍関連疾患を含む慢性疾患の増加がAPI消費を牽引している。しかしながら、バイオテクノロジーの進歩とバイオ医薬品の生産、そして支援的な政府政策が市場の拡大にさらに寄与している。バイオシミラーと受託製造機関(CMO)への注目度の高まりも市場成長を後押しすると予想される。

ドイツの医薬品原薬市場は、強力な医薬品製造能力と堅固な規制枠組みに支えられ、著しい成長を遂げている。バイオテクノロジーの進歩に加え、ジェネリックおよび革新的なAPIへの需要増加が市場拡大を推進している。慢性疾患の増加とバイオシミラーへの注目の高まりが、市場の見通しをさらに強化している。

アジア太平洋地域の医薬品原薬市場動向

アジア太平洋地域の医薬品原薬産業は、予測期間中に6.77%という最も高いCAGR(年平均成長率)を記録すると予測されている。これは、API生産の大部分が同地域内の国々で行われており、API輸出率が高いことから急成長が見込まれるためである。中国は1,600種類以上の化学APIを製造する世界最大のAPI生産国である。さらに、複数の主要グローバル企業が同地域での事業展開を進めている。製造施設を支援・拡大するための投資と取り組みの増加が、市場の成長をさらに推進している。オーロビンド・ファーマは2024年4月から6月にかけ、国家生産連動型投資(PLI)スキームの支援を受け、カキナダに新たなペニシリンG(Pen-G)製造施設を開設した。年間生産能力は15,000トンで、自給率向上と輸入依存度低減を目的としている。この生産能力拡大に加え、投資増加と良好な輸出機会が相まって、地域市場の成長を牽引すると予想される。

中国の医薬品原薬市場は、拡大する製薬産業とジェネリック・革新的API双方に対する国内需要の増加に牽引され、高い成長率を維持している。政府の医療改革支援とバイオテクノロジー投資がこの成長を促進している。慢性疾患の有病率上昇とAPI製造における品質基準への注目の高まりが市場の拡大をさらに加速させ、中国を世界のAPI市場における主要プレイヤーとして位置づけている。

インドの医薬品原薬市場は、予測期間中に着実な成長が見込まれる。その背景には、強力な国内生産能力、輸出可能性の拡大、医薬品の自給率向上に向けた政府の取り組みがある。インドは世界有数のジェネリック医薬品生産国であり、心臓病学、抗感染剤、中枢神経系、腫瘍学など多様な治療領域における高品質APIの需要を牽引している。さらに、製造施設の近代化への投資増加、連続処理技術の導入、高活性・特殊APIへの重点強化が市場成長を牽引している。同国の生産連動型インセンティブ(PLI)施策やAPI専門パークは国内外の投資を引き続き誘致し、サプライチェーンのレジリエンスを強化している。例えば2024年、グランルズ・インディアはパラセタモールをはじめとする主要医薬品原料の世界的な需要増に対応するため、アンドラ・プラデシュ州におけるAPI生産能力の大幅な拡張を発表した。

ラテンアメリカ医薬品原薬市場の動向

ラテンアメリカのAPI産業は、医療投資の増加とジェネリック・革新的API双方の需要拡大に牽引され、著しい進展を遂げている。慢性疾患の増加と支援的な規制環境が市場成長を促進し、同地域を医薬品生産・開発の成長拠点として位置づけている。産業インフラの改善と臨床研究活動の急増が、国内外の企業双方に新たな機会を創出している。さらに、戦略的提携と技術移転により、複雑な化合物の合成における地域の能力が強化されている。現代的な生産手法と品質基準の採用が、現地生産者の競争力を向上させている。

ブラジルにおける医薬品原薬市場は予測期間中に成長が見込まれる。ブラジル政府は、特に地方部における医療インフラの改善と診断サービスへのアクセス拡大に向けた施策の推進に注力している。さらに、グローバル企業と地元企業の両方が参入している。市場は依然として、より正確で信頼性の高い診断検査の必要性、治療費の高騰、一部地域における医療サービスへのアクセス不足といった課題に直面している。加えて、最先端製造施設への投資拡大、プロセス革新、国際規制基準への順守が生産効率と信頼性を高めている。しかしながら、治療費の高騰、国ごとの医療アクセス格差、より複雑で信頼性の高い診断・治療ソリューションへの需要増大といった課題が市場動向と拡大に影響を与え続けている。

中東・アフリカ地域 医薬品原薬市場の動向

中東・アフリカの医薬品原薬産業は、医療投資の増加と医療インフラ改善への注力拡大を背景に成長を遂げている。同地域における慢性疾患の蔓延拡大により、ジェネリック医薬品と革新的医薬品の両方の原薬需要が高まっている。さらに、支援的な規制枠組みとグローバル製薬企業との連携が市場の潜在力を高めており、中東・アフリカ地域は現地生産能力の強化を図る中で、世界の原薬市場において重要な役割を担っている。

サウジアラビアの医薬品原薬市場は、国内製薬産業の強化を目的とした政府主導の重要な施策によって牽引されている。医療インフラへの投資と輸入依存度低減への注力が、医薬品原薬生産にとって好ましい環境を醸成している。慢性疾患の増加とジェネリック医薬品・革新的医薬品原薬双方への需要が市場拡大をさらに促進し、サウジアラビアをMEA地域の医薬品原薬市場における主要プレイヤーとして位置づけている。

主要医薬品原薬企業の動向

API市場の競争環境は、大手多国籍製薬企業や専門APIメーカーなど複数の主要プレイヤーの存在が特徴である。これらの企業は競争優位性を獲得するため、イノベーション、品質保証、規制順守に注力している。市場シェア拡大と製品ポートフォリオ拡充のため、提携・合併・買収が一般的な戦略となっている。さらにバイオテクノロジー企業の台頭により、特にバイオテックAPI分野での競争が激化している。

地域プレイヤーも台頭しており、コスト優位性と現地生産を活用して効果的に競争しています。全体として市場はダイナミックであり、継続的な技術進歩とプレイヤー戦略の変化が競争環境を形成している。API市場におけるパイプライン製品の存在は今後数年での発売が予想され、市場成長を牽引すると見込まれる。ブロックバスター医薬品の特許切れ、高コスト製造に伴うアウトソーシング活動の増加、API生産に対する厳格な規制が、予測期間中に競争を激化させ続けると予測される。世界の医薬品原薬市場における主要プレイヤーの一部は以下の通り:

- 2025年5月、両社はCohanceという名称で合併し、Suvenの商業生産能力とCohanceの抗体薬物複合体(ADC)や複雑化学プロセスなどの専門プラットフォームを統合した、より強力で統合されたCDMO/API企業を構築しました。

- 2025年1月、AGCファーマケミカルズはバルセロナ工場における高活性医薬品原料(HPAPI)製造能力の大幅な強化計画を発表。封じ込めシステム、研究開発ラボ、品質管理ラボへの1億1000万ドル超の投資に加え、OEB5レベルの高活性医薬品原料を生産可能な新製造プラントを設立し、高活性医薬品原料市場の成長を促進する。

- 2024年5月、イーライリリーはインディアナ州レバノン製造拠点に大規模投資を実施し、総投資額を90億米ドルに拡大。この拡張は、肥満症および2型糖尿病治療薬ゼプバウンド(Zepbound)とムンジャロ(Mounjaro)の有効成分であるティルゼパチド(tirzepatide)の医薬品原薬(API)生産増強を目的とする。

- 2023年4月、イーライリリーはインディアナ州に新設する2つの製造プラントに対し、追加で16億米ドルを投資すると発表し、総投資額は37億米ドルに達した。この投資は抗がん剤「ジェイピルカ」の生産を支援するとともに、肥満、アルツハイマー病、自己免疫疾患治療の生産能力強化を目的としている。過去3年間でリリーは米国における製造拡大に64億米ドルを投資している。

- 2023年1月、スターリング・ファーマ・ソリューションズは、2022年3月に当初発表されたノバルティスからのアイルランド・リンガスキディ所在の医薬品原薬(API)製造施設の買収を完了した。この施設はスターリングのAPI製造能力を強化し、心血管、免疫学、腫瘍学用途のAPIに関するノバルティスとの継続的な供給契約を含む。同サイトは複数の生産棟を有し、高活性APIを扱う広範な能力を備えている。この買収はスターリングの成長戦略に沿ったもので、世界5拠点の従業員数を1,300名に拡大する。

主要医薬品原薬企業:

以下は医薬品原薬市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導している。

- Dr. Reddy’s Laboratories Ltd.

- Sun Pharmaceutical Industries Ltd.

- Teva Pharmaceutical Industries Ltd.

- Cipla Inc.

- AbbVie Inc.

- Aurobindo Pharma

- Sandoz International GmbH (Novartis AG)

- Viatris Inc.

- Fresenius Kabi AG

- STADA Arzneimittel AG

グローバル医薬品原薬市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける収益成長の予測と最新動向の分析を提供します。グランド・ビュー・リサーチは、本レポートにおいて、合成方法、製造業者タイプ、製品タイプ、用途、薬剤タイプ、地域に基づいて医薬品原薬市場レポートをセグメント化しています:

- 合成方法別見通し(収益、百万米ドル、2021年~2033年)

- バイオテクノロジー

- バイオテクノロジーAPI、種類別

- ジェネリックAPI

- 革新的なAPI

- バイオテクノロジーAPI、製品別

- モノクローナル抗体

- ホルモン

- サイトカイン

- 組換えタンパク質

- 治療用酵素

- ワクチン

- 血液因子

- バイオテクノロジーAPI、種類別

- 合成

- 合成API、種類別

-

- ジェネリックAPI

- 革新的なAPI

-

- バイオテクノロジー

- 製造業者別見通し(収益、百万米ドル、2021年~2033年)

- 自社製API

- 商社API

- 商社API、合成方法別

- ジェネリックAPI

- 革新的なAPI

- 商社API、種類別

- バイオテクノロジー

- 合成

- 商社API、合成方法別

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- ジェネリックAPI

- 革新的なAPI

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 循環器

- 腫瘍

- 中枢神経系および神経学

- 整形外科

- 内分泌

- 呼吸器

- 消化器

- 腎臓

- 眼科

- その他

- 薬剤タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 処方薬

- OTC

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- ハンガリー

- ロシア

- ポーランド

- ハンガリー

- スウェーデン

- スイス

- ポルトガル

- ギリシャ

- 欧州その他

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ベトナム

- インドネシア

- マレーシア

- 台湾

- フィリピン

- その他のアジア太平洋地域

- ラテンアメリカ

- ブラジル

- メキシコ

- コロンビア

- ペルー

- チリ

- その他のラテンアメリカ

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- エジプト

- イスラエル

- ベラルーシ

- アルジェリア

- ヨルダン

- イラン

- その他の中東・アフリカ

- 北米

第1章 医薬品原薬市場:調査方法と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.1.1.1 合成方法別セグメント

1.1.1.2 製造業者別セグメント

1.1.1.3 種類別セグメント

1.1.1.4 用途別セグメント

1.1.1.5 薬剤種類別セグメント

1.2. 地域範囲

1.3. 推定値と予測期間

1.4. 目的

1.4.1. 目的 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 調査方法論

1.6. 情報調達

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報・データ分析

1.7.1. データ分析モデル

1.8. 市場構築と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 医薬品原薬市場:エグゼクティブサマリー

2.1. 市場概要

2.2. 合成方法別概要

2.3. 製造業者別概要

2.4. 種類別概要

2.5. 用途別概要

2.6. 薬剤タイプ概要

2.7. 競争環境概要

第3章 医薬品原薬市場の変数、動向、範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系統展望

3.2.1. 親市場展望

3.2.2. 関連/補助市場展望

3.3. 市場ダイナミクス

3.4. 市場推進要因分析

3.4.1. 院内感染、遺伝性疾患、心血管疾患、神経疾患などの対象疾患の有病率上昇

3.4.2. がん治療における標的療法アプローチへの選好度増加

3.4.3. APIの外部委託への選好度増加

3.5. 市場抑制要因分析

3.5.1. 高額な資本投資と生産コスト

3.5.2. APIに関する厳格な安全・取り扱い規制

3.6. ポーターの5つの力分析

3.7. PESTLE分析

3.8. パイプライン分析

第4章 医薬品原薬市場:合成方法別推定値とトレンド分析

4.1. 医薬品原薬市場:合成方法別動向分析

4.2. バイオテクノロジー

4.2.1. 市場規模予測(2021-2033年、百万米ドル)

4.2.2. バイオテクノロジー別

4.2.2.1. ジェネリックAPI

4.2.2.1.1. 市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

4.2.2.2. 革新的なAPI

4.2.2.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.3. バイオテクノロジー:製品別

4.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4. 2.3.2. モノクローナル抗体

4.2.3.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.3.3. 組換えタンパク質

4.2.3.3.1. 市場規模と予測、2021年~2033年(百万米ドル)

4.2.3.4. ワクチン

4.2.3.4.1. 市場規模と予測、2021年~2033年(百万米ドル)

4.2.3.5. ホルモン

4.2.3.5.1. 市場規模と予測、2021年~2033年(百万米ドル)

4.2.3.6. サイトカイン

4.2.3.6.1. 市場規模と予測、2021年 – 2033年(百万米ドル)

4.2.3.7. 治療用酵素

4.2.3.7.1. 市場規模と予測、2021年~2033年(百万米ドル)

4.2.3.8. 血液因子

4.2.3.8.1. 市場規模と予測、2021年~2033年 (百万米ドル)

4.3. 合成

4.3.1. 市場規模と予測、2021年~2033年 (百万米ドル)

4.3.2. ジェネリックAPI

4.3.2.1.1. 市場規模と予測、2021年~2033年 (百万米ドル)

4.3. 3. 革新的API

4.3.3.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)

第5章 医薬品原薬市場:製造業者タイプ別推定値とトレンド分析

5.1. 医薬品原薬市場:製造業者タイプ別動向分析

5.2. 自社製API

5.2.1. 市場収益推定値と予測、2021年~2033年(百万米ドル)

5.3. 外部調達API

5.3.1. 市場収益推定値と予測、2021年~2033年(百万米ドル)

5.3.2. 合成タイプ別外部調達API

5.3.2.1. ジェネリックAPI

5.3.2.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)

5.3.2.2. 革新的API

5.3.2.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)

5.3.3. 合成タイプ別API市場

5.3.3.1. バイオテクノロジー

5.3.3.1.1. 市場規模と予測(2021年~2033年、百万米ドル)

5.3.3.2. 合成

5.3.3.2.1. 市場規模と予測(2021年~2033年、百万米ドル)

第6章 医薬品原薬市場:タイプ別推定値とトレンド分析

6.1. 医薬品原薬市場:タイプ別動向分析

6.2. ジェネリックAPI

6.2.1. 市場収益予測と予測、2021年~2033年(百万米ドル)

6.3. 革新的なAPI

6.3.1. 市場収益予測と予測、2021年~2033年(百万米ドル)

第7章 医薬品原薬市場:用途別予測とトレンド分析

7.1. 医薬品原薬市場:用途別動向分析

7.2. 循環器学

7.2.1. 市場収益予測と推計、2021年~2033年(百万米ドル)

7.3. 腫瘍学

7.3.1. 市場収益予測と推計、2021年~2033年(百万米ドル)

7.4. 中枢神経系(CNS)および神経学

7.4.1. 市場収益予測(2021年~2033年、百万米ドル)

7.5. 整形外科

7.5.1. 市場収益予測(2021年~2033年、百万米ドル)

7.6. 内分泌学

7.6.1. 市場収益予測と推計、2021年~2033年(百万米ドル)

7.7. 呼吸器学

7.7.1. 市場収益予測と推計、2021年~2033年 (百万米ドル)

7.8. 消化器学

7.8.1. 市場収益予測と見通し、2021年~2033年 (百万米ドル)

7.9. 腎臓学

7.9.1. 市場収益予測と見通し、2021年~2033年 (百万米ドル)

7.10. 眼科学

7.10.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

7.11. その他

7.11.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

第8章 医薬品原薬市場:地域別事業分析

8.1. 地域別市場概要

8.2. 北米

8.2.1. 北米医薬品原薬市場規模予測(2021年~2033年、百万米ドル)

8.2.2. 米国

8.2.2.1. 主要国の動向

8.2.2.2. 競争環境

8.2.2.3. 規制枠組み

8.2.2.4. 償還シナリオ

8.2.2.5. 米国医薬品原薬市場、2021年~2033年(百万米ドル)

8.2.3. カナダ

8.2.3.1. 主要国の動向

8.2.3.2. 競争状況

8.2.3.3. 規制枠組み

8.2.3.4. 償還シナリオ

8.2.3.5. カナダ医薬品原薬市場、2021年~2033年(百万米ドル)

8.3. 欧州

8.3.1. 欧州医薬品原薬市場、2021年~2033年(百万米ドル)

8.3.2. 英国

8.3.2.1. 主要国の動向

8.3.2.2. 競争状況

8.3.2.3. 規制枠組み

8.3.2.4. 償還シナリオ

8.3.2.5. 英国医薬品原薬市場、2021年~2033年(百万米ドル)

8.3.3. ドイツ

8.3.3.1. 主要国の動向

8.3.3.2. 競争環境

8.3.3.3. 規制の枠組み

8.3.3.4. 償還シナリオ

8.3.3.5. ドイツの医薬品原薬市場、2021年~2033年(百万米ドル)

8.3.4. スペイン

8.3.4.1. 主要国の動向

8.3.4.2. 競争環境

8.3.4.3. 規制枠組み

8.3.4.4. 償還シナリオ

8.3.4.5. スペイン医薬品原薬市場、2021年~2033年(百万米ドル)

8.3.5. フランス

8.3.5.1. 主要国の動向

8.3.5.2. 競争状況

8.3.5.3. 規制枠組み

8.3.5.4. 償還シナリオ

8.3.5.5. フランス 医薬品原薬市場、2021年~2033年(百万米ドル)

8.3.6. イタリア

8.3.6.1. 主要国の動向

8.3.6.2. 競争環境

8.3.6.3. 規制の枠組み

8.3.6.4. 償還シナリオ

8.3.6.5. イタリアの医薬品原薬市場、2021年~2033年(百万米ドル)

8.3.7. ロシア

8.3.7.1.

8.3.7.2. 主要国の動向

8.3.7.3. 競争環境

8.3.7.4. 規制の枠組み

8.3.7.5. 償還シナリオ

8.3.7.6. ロシアの医薬品原薬市場、2021年~2033年(百万米ドル)

8.3.8. ハンガリー

8.3.8.1. 主要国の動向

8.3.8.2. 競争シナリオ

8.3.8.3. 規制の枠組み

8.3.8.4. 償還シナリオ

8.3.8.5. ハンガリー医薬品原薬市場、2021年~2033年(百万米ドル)

8.3.9. デンマーク

8.3.9.1. 主要国の動向

8.3.9.2. 競争シナリオ

8.3.9.3. 規制の枠組み

8.3.9.4. 償還シナリオ

8.3.9.5. デンマークの医薬品原薬市場、2021年~2033年(百万米ドル)

8.3.10. ポーランド

8.3.10.1. 主要な国の動向

8.3.10.2. 競争シナリオ

8.3.10.3. 規制の枠組み

8.3.10.4. 償還シナリオ

8.3.10.5. ポーランド医薬品原薬市場、2021年~2033年(百万米ドル)

8.3.11. スウェーデン

8.3.11.1. 主要国の動向

8.3.11.2. 競争シナリオ

8.3.11.3. 規制枠組み

8.3.11.4. 償還シナリオ

8.3.11.5. スウェーデン 医薬品原薬市場、2021年~2033年(百万米ドル)

8.3.12. スイス

8.3.12.1. 主要な国別動向

8.3.12.2. 競争状況

8.3.12.3. 規制枠組み

8.3.12.4. 償還シナリオ

8.3.12.5. スイス 医薬品原薬市場、2021年~2033年(百万米ドル)

8.3.13. ポルトガル

8.3.13.1. 主要国の動向

8.3.13.2. 競争環境

8.3.13.3. 規制の枠組み

8.3.13.4. 償還シナリオ

8.3.13.5. ポルトガル 医薬品原薬市場、2021年~2033年 (百万米ドル)

8.3.14. ギリシャ

8.3.14.1. 主要な国別動向

8.3.14.2. 競争シナリオ

8.3.14.3. 規制枠組み

8.3.14.4. 償還シナリオ

8.3.14.5. ギリシャ医薬品原薬市場、2021年~2033年(百万米ドル)

8.3.15. その他の欧州諸国

8.3.15.1. 主要国の動向

8.3.15.2. 競争環境

8.3.15.3. 規制枠組み

8.3.15.4. 償還シナリオ

8.3.15.5. その他の欧州地域における医薬品原薬市場、2021年~2033年(百万米ドル)

8.4. アジア太平洋地域

8.4.1. アジア太平洋地域における医薬品原薬市場、2021年~2033年(百万米ドル)

8.4.2. 日本

8.4.2.1. 主要国の動向

8.4.2.2. 競争シナリオ

8.4.2.3. 規制の枠組み

8.4.2.4. 償還シナリオ

8.4.2.5. 日本の医薬品原薬市場、2021年~2033年(百万米ドル)

8.4.3. 中国

8.4.3.1. 主要国の動向

8.4.3.2. 競争環境

8.4.3.3. 規制の枠組み

8.4.3.4. 償還シナリオ

8.4.3.5. 中国の医薬品原薬市場、2021年~2033年(百万米ドル)

8.4.4. インド

8.4.4.1. 主要国の動向

8.4.4.2. 競争環境

8.4.4.3. 規制の枠組み

8.4.4.4. 償還シナリオ

8.4.4.5. インドの医薬品原薬市場、2021年~2033年(百万米ドル)

8.4.5. 韓国

8.4.5.1. 主要国の動向

8.4.5.2. 競争環境

8.4.5.3. 規制枠組み

8.4.5.4. 償還シナリオ

8.4.5.5. 韓国の医薬品原薬市場、2021年~2033年(百万米ドル)

8.4.6. オーストラリア

8.4.6.1. オーストラリアの医薬品原薬市場、2021年~2033年(百万米ドル)

8.4.6.2. 主要国の動向

8.4.6.3. 競争状況

8.4.6.4. 規制の枠組み

8.4.6.5. 償還シナリオ

8.4.6.6. オーストラリア医薬品原薬市場、2021年~2033年(百万米ドル)

8.4.7. タイ

8.4.7.1. 主要国の動向

8.4.7.2. 競争状況

8.4.7.3. 規制枠組み

8.4.7.4. 償還状況

8.4.7.5. タイの医薬品原薬市場、2021年~2033年(百万米ドル)

8.4.8. ベトナム

8.4.8.1. 主要国の動向

8.4.8.2. 競争状況

8.4.8.3. 規制の枠組み

8.4.8.4. 償還シナリオ

8.4.8.5. ベトナム医薬品原薬市場、2021年~2033年(百万米ドル)

8.4.9. インドネシア

8.4.9.1. 主要国の動向

8.4.9.2. 競争状況

8.4.9.3. 規制枠組み

8.4.9.4. 償還シナリオ

8.4.9.5. インドネシア医薬品原薬市場、2021年~2033年(百万米ドル)

8.4.10. マレーシア

8.4.10.1. 主要国の動向

8.4.10.2. 競争状況

8.4.10.3. 規制枠組み

8.4.10.4. 償還シナリオ

8.4.10.5. マレーシア医薬品原薬市場、2021年~2033年(百万米ドル)

8.4.11. 台湾

8.4.11.1. 主要国の動向

8.4.11.2. 競争シナリオ

8.4.11.3. 規制枠組み

8.4.11.4. 償還シナリオ

8.4.11.5. 台湾の医薬品原薬市場、2021年~2033年(百万米ドル)

8.4.12. フィリピン

8.4.12.1. 主要国の動向

8.4.12.2. 競争シナリオ

8.4.12.3. 規制枠組み

8.4.12.4. 償還シナリオ

8.4.12.5. フィリピン医薬品原薬市場、2021年~2033年(百万米ドル)

8.4.13. アジア太平洋地域その他

8.4.13.1. 主要国の動向

8.4.13.2. 競争環境

8.4.13.3. 規制枠組み

8.4.13.4. 償還シナリオ

8.4.13.5. アジア太平洋地域(APAC)その他の地域における医薬品原薬市場、2021年~2033年(百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ医薬品原薬市場、2021年~2033年(百万米ドル)

8.5.2. ブラジル

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. 償還シナリオ

8.5.2.5. ブラジル医薬品原薬市場、2021年~2033年(百万米ドル)

8.5.3. メキシコ

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. 償還シナリオ

8.5.3.5. メキシコ医薬品原薬市場、2021年~2033年(百万米ドル)

8.5.4. アルゼンチン

8.5.4.1. 主要国の動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. 償還シナリオ

8.5.4.5. アルゼンチン原薬市場、2021年~2033年(百万米ドル)

8.5.5. コロンビア

8.5.5.1. 主要な国別動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. 償還シナリオ

8.5.5.5. コロンビアの医薬品原薬市場、2021年~2033年(百万米ドル)

8.5.6. ペルー

8.5.6.1. 主要な国別動向

8.5.6.2. 競争環境

8.5.6.3. 規制枠組み

8.5.6.4. 償還シナリオ

8.5.6.5. ペルーの医薬品原薬市場、2021年~2033年(百万米ドル)

8.5.7. チリ

8.5.7.1. 主要国の動向

8.5.7.2. 競争環境

8.5.7.3. 規制枠組み

8.5.7.4. 償還シナリオ

8.5.7.5. チリ医薬品原薬市場、2021年~2033年(百万米ドル)

8.5.8. ラテンアメリカその他

8.5.8.1. 主要国の動向

8.5.8.2. 競争環境

8.5.8.3. 規制枠組み

8.5.8.4. 償還シナリオ

8.5.8.5. ラテンアメリカその他 医薬品原薬市場、2021年~2033年(百万米ドル)

8.6. 中東・アフリカ(MEA)

8.6.1. MEA医薬品原薬市場、2021年~2033年(百万米ドル)

8.6.2. 南アフリカ

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. 償還状況

8.6.2.5. 南アフリカ有効医薬品成分市場、2021年~2033年(百万米ドル)

8.6.3. サウジアラビア

8.6.3.1. 主要国の動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. 償還シナリオ

8.6.3.5. サウジアラビア医薬品原薬市場、2021年~2033年(百万米ドル)

8.6.4. アラブ首長国連邦

8.6.4.1. 主要な国別動向

8.6.4.2. 競争シナリオ

8.6.4.3. 規制枠組み

8.6.4.4. 償還シナリオ

8.6.4.5. UAE 医薬品原薬市場、2021年~2033年(百万米ドル)

8.6.5. クウェート

8.6.5.1. 主要国の動向

8.6.5.2. 競争シナリオ

8.6.5.3. 規制枠組み

8.6.5.4. 償還シナリオ

8.6.5.5. クウェート医薬品原薬市場、2021年~2033年(百万米ドル)

8.6.6. エジプト

8.6.6.1. 主要国動向

8.6.6.2. 競争シナリオ

8.6.6.3. 規制枠組み

8.6.6.4. 償還シナリオ

8.6.6.5. エジプト医薬品原薬市場、2021年~2033年(百万米ドル)

8.6.7. イスラエル

8.6.7.1. 主要国動向

8.6.7.2. 競争状況

8.6.7.3. 規制の枠組み

8.6.7.4. 償還シナリオ

8.6.7.5. イスラエル医薬品原薬市場、2021年~2033年(百万米ドル)

8.6.8. ベラルーシ

8.6.8.1. 主要国の動向

8.6.8.2. 競争シナリオ

8.6.8.3. 規制枠組み

8.6.8.4. 償還シナリオ

8.6.8.5. ベラルーシ医薬品原薬市場、2021年~2033年(百万米ドル)

8.6.9. アルジェリア

8.6.9.1. 主要国の動向

8.6.9.2. 競争シナリオ

8.6.9.3. 規制枠組み

8.6.9.4. 償還シナリオ

8.6.9.5. アルジェリア医薬品原薬市場、2021年~2033年(百万米ドル)

8.6.10. ヨルダン

8.6.10.1. 主要国動向

8.6.10.2. 競争環境

8.6.10.3. 規制枠組み

8.6.10.4. 償還シナリオ

8.6.10.5. ヨルダン医薬品原薬市場、2021年~2033年(百万米ドル)

8.6.11. イラン

8.6.11.1. 主要国動向

8.6.11.2. 競争環境

8.6.11.3. 規制枠組み

8.6.11.4. 償還シナリオ

8.6.11.5. イラン医薬品原薬市場、2021年~2033年(百万米ドル)

8.6.12. その他中東・アフリカ地域(MEA)

8.6.12.1. 主要国の動向

8.6.12.2. 競争環境

8.6.12.3. 規制枠組み

8.6.12.4. 償還シナリオ

8.6.12.5. その他中東・アフリカ地域(MEA)医薬品原薬市場、2021年~2033年(百万米ドル)

第9章 競争環境

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業分類

9.3. 企業ヒートマップ分析

9.4. 企業プロファイル

9.4.1. ドクター・レディーズ・ラボラトリーズ社

9.4.1.1. 会社概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. サン・ファーマシューティカル・インダストリーズ社

9.4.2.1. 会社概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. テバ・ファーマシューティカル・インダストリーズ社

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーキング

9.4.3.4. 戦略的取り組み

9.4.4. シプラ社

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーキング

9.4.4.4. 戦略的取り組み

9.4.5. アッヴィ社

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーキング

9.4.5.4. 戦略的取り組み

9.4.6. オーロビンド・ファーマ

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーキング

9.4.6.4. 戦略的取り組み

9.4.7. サンドス・インターナショナルGmbH(ノバルティスAG)

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーキング

9.4.7.4. 戦略的イニシアチブ

9.4.8. バイアトリス社

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーキング

9.4.8.4. 戦略的イニシアチブ

9.4.9. フレゼニウス・カビ社

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーキング

9.4.9.4. 戦略的取り組み

9.4.10. STADA Arzneimittel AG

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別医薬品原薬市場、2021年~2033年 (百万米ドル)

表4 合成方法別医薬品原薬市場、2021年~2033年 (百万米ドル)

表5 製造業者別医薬品原薬市場、2021年~2033年 (百万米ドル)

表6 2021年~2033年の原薬市場(種類別)(百万米ドル)

表7 2021年~2033年の原薬市場(用途別)(百万米ドル)

表8 医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表9 北米医薬品原薬市場、国別、2021年~2033年(百万米ドル)

表10 北米医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表11 北米医薬品原薬市場、製造業者別、2021年~2033年(百万米ドル)

表12 北米医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表13 北米医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表14 北米医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表15 米国医薬品原薬市場、合成タイプ別、2021年~2033年 (百万米ドル)

表16 米国医薬品原薬市場、製造業者タイプ別、2021年~2033年(百万米ドル)

表17 米国医薬品原薬市場、タイプ別、2021年~2033年(百万米ドル)

表18 米国医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表19 米国医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表20 カナダ医薬品原薬市場、合成方法別、2021年~2033年(百万米ドル)

表21 カナダ医薬品原薬市場、製造業者別、2021年~2033年(百万米ドル)

表22 カナダ医薬品原薬市場、種類別、2021年~2033年 (百万米ドル)

表23 カナダ医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表24 カナダ医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表25 欧州医薬品原薬市場、国別、2021年~2033年(百万米ドル)

表26 欧州医薬品原薬市場、合成方法別、2021年~2033年(百万米ドル)

表27 欧州医薬品原薬市場、製造業者タイプ別、2021年~2033年(百万米ドル)

表28 欧州医薬品原薬市場、タイプ別、2021年~2033年(百万米ドル)

表29 欧州医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表30 欧州医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表31 英国医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表32 英国医薬品原薬市場、製造業者タイプ別、2021年~2033年 (百万米ドル)

表33 イギリス医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表34 イギリス医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表35 イギリス医薬品原薬市場、薬剤の種類別、2021年~2033年(百万米ドル)

表36 ドイツの医薬品原薬市場、合成方法別、2021年~2033年(百万米ドル)

表37 ドイツの医薬品原薬市場、製造業者別、2021年~2033年(百万米ドル)

表38 ドイツの医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表39 ドイツの医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表40 ドイツ医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表41 フランス医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表42 フランス医薬品原薬市場、製造業者タイプ別、2021年~2033年 (百万米ドル)

表43 フランス医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表44 フランス医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表45 フランス医薬品原薬市場、薬剤種類別、2021年~2033年(百万米ドル)

表46 イタリアの医薬品原薬市場、合成方法別、2021年~2033年(百万米ドル)

表47 イタリアの医薬品原薬市場、製造業者別、2021年~2033年(百万米ドル)

表48 イタリアの医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表49 イタリア医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表50 イタリア医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表51 スペイン医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表52 スペインの医薬品原薬市場、製造業者別、2021年~2033年(百万米ドル)

表53 スペインの医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表54 スペイン医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表55 スペイン医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表56 ロシア医薬品原薬市場、合成方法別、2021年~2033年(百万米ドル)

表57 ロシア医薬品原薬市場、製造業者別、2021年~2033年(百万米ドル)

表58 ロシア医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表59 ロシア医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表60 ロシア医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表61 ハンガリー医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表62 ハンガリー医薬品原薬市場、製造業者別、2021年~2033年(百万米ドル)

表63 ハンガリー医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表64 ハンガリー医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表65 ハンガリー医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表66 デンマーク医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表67 デンマーク 医薬品原薬市場、製造業者タイプ別、2021年~2033年(百万米ドル)

表68 デンマーク医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表69 デンマーク医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表70 デンマーク医薬品原薬市場、薬剤種類別、2021年~2033年(百万米ドル)

表71 ポーランドの医薬品原薬市場、合成方法別、2021年~2033年(百万米ドル)

表72 ポーランドの医薬品原薬市場、製造業者別、2021年~2033年(百万米ドル)

表73 ポーランドの医薬品原薬市場、種類別、2021年~2033年 (百万米ドル)

表74 ポーランド医薬品原薬市場、用途別、2021年~2033年 (百万米ドル)

表75 ポーランド医薬品原薬市場、薬剤タイプ別、2021年~2033年 (百万米ドル)

表76 スウェーデン医薬品原薬市場、合成タイプ別、2021年~2033年 (百万米ドル)

表77 スウェーデン医薬品原薬市場、製造業者別、2021年~2033年 (百万米ドル)

表78 スウェーデン医薬品原薬市場、種類別、2021年~2033年 (百万米ドル)

表79 スウェーデン医薬品原薬市場、用途別、2021年~2033年 (百万米ドル)

表80 スウェーデン医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表81 スイス医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表82 スイス医薬品原薬市場、製造業者タイプ別、2021年~2033年 (百万米ドル)

表83 スイス医薬品原薬市場、種類別、2021年~2033年 (百万米ドル)

表84 スイス医薬品原薬市場、用途別、2021年~2033年 (百万米ドル)

表85 スイス医薬品原薬市場、薬剤種類別、2021年~2033年 (百万米ドル)

表86 ポルトガル 医薬品原薬市場、合成方法別、2021年~2033年 (百万米ドル)

表87 ポルトガル 医薬品原薬市場、製造業者別、2021年~2033年 (百万米ドル)

表88 ポルトガル 医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表89 ポルトガル 医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表90 ポルトガル 医薬品原薬市場、薬剤の種類別、2021年~2033年(百万米ドル)

表 91 ギリシャの医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表 92 ギリシャの医薬品原薬市場、製造業者タイプ別、2021年~2033年 (百万米ドル)

表93 ギリシャの医薬品原薬市場、種類別、2021年~2033年 (百万米ドル)

表94 ギリシャの医薬品原薬市場、用途別、2021年~2033年 (百万米ドル)

表95 ギリシャの医薬品原薬市場、薬剤の種類別、2021年~2033年 (百万米ドル)

表96 その他の欧州地域 医薬品原薬市場、合成方法別、2021年~2033年 (百万米ドル)

表97 その他の欧州地域 医薬品原薬市場、製造業者別、2021年~2033年 (百万米ドル)

表98 その他の欧州地域 医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表99 その他の欧州地域 医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表100 欧州その他地域 医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表101 アジア太平洋地域 医薬品原薬市場、国別、2021年~2033年(百万米ドル)

表102 アジア太平洋地域 医薬品原薬市場、合成方法別、2021年~2033年(百万米ドル)

表103 アジア太平洋地域 医薬品原薬市場、製造業者タイプ別、2021年~2033年(百万米ドル)

表104 アジア太平洋地域 医薬品原薬市場、タイプ別、2021年~2033年(百万米ドル)

表105 アジア太平洋地域 医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表106 アジア太平洋地域医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表107 日本医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表 108 日本の医薬品原薬市場、製造業者タイプ別、2021年~2033年(百万米ドル)

表 109 日本の医薬品原薬市場、タイプ別、2021年~2033年(百万米ドル)

表 110 日本の医薬品原薬市場、用途別、2021年~2033年 (百万米ドル)

表111 日本の医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表112 中国の医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表113 中国医薬品原薬市場、製造業者タイプ別、2021年~2033年(百万米ドル)

表114 中国医薬品原薬市場、タイプ別、2021年~2033年(百万米ドル)

表115 中国医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表116 中国医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表117 インド医薬品原薬市場、合成タイプ別、2021年~2033年 (百万米ドル)

表118 インド医薬品原薬市場、製造業者タイプ別、2021年~2033年 (百万米ドル)

表119 インド医薬品原薬市場、 タイプ別、2021年~2033年(百万米ドル)

表120 インド医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表121 インド医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表 122 オーストラリアの医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表 123 オーストラリアの医薬品原薬市場、製造業者タイプ別、2021年~2033年(百万米ドル)

表 124 オーストラリアの医薬品原薬市場、タイプ別、2021年~2033年 (百万米ドル)

表 125 オーストラリアの医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表 126 オーストラリアの医薬品原薬市場、薬剤の種類別、2021年~2033年(百万米ドル)

表 127 韓国の医薬品原薬市場、合成の種類別、2021年~2033年 (百万米ドル)

表128 韓国医薬品原薬市場、製造業者タイプ別、2021年~2033年(百万米ドル)

表129 韓国医薬品原薬市場、タイプ別、2021年~2033年(百万米ドル)

表130 韓国医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表131 韓国医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表132 タイ医薬品原薬市場、合成タイプ別、2021年~2033年 (百万米ドル)

表133 タイの医薬品原薬市場、製造業者別、2021年~2033年 (百万米ドル)

表134 タイの医薬品原薬市場、種類別、2021年~2033年 (百万米ドル)

表135 タイの医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表136 タイの医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表137 ベトナムの医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表138 ベトナム医薬品原薬市場、製造業者別、2021年~2033年(百万米ドル)

表139 ベトナム医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表140 ベトナム医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表141 ベトナム医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表142 インドネシア医薬品原薬市場、合成方法別、2021年~2033年(百万米ドル)

表 143 インドネシアの医薬品原薬市場、製造業者タイプ別、2021年~2033年(百万米ドル)

表 144 インドネシアの医薬品原薬市場、タイプ別、2021年~2033年(百万米ドル)

表 145 インドネシアの医薬品原薬市場、用途別、2021年~2033年 (百万米ドル)

表146 インドネシア医薬品原薬市場、薬剤タイプ別、2021年~2033年 (百万米ドル)

表147 マレーシア医薬品原薬市場、合成タイプ別、2021年~2033年 (百万米ドル)

表148 マレーシア医薬品原薬市場、製造業者タイプ別、2021年~2033年(百万米ドル)

表149 マレーシア医薬品原薬市場、タイプ別、2021年~2033年(百万米ドル)

表150 マレーシア医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表 151 マレーシアの医薬品原薬市場、薬剤の種類別、2021年~2033年(百万米ドル)

表 152 台湾の医薬品原薬市場、合成の種類別、2021年~2033年(百万米ドル)

表 153 台湾の医薬品原薬市場、製造業者タイプ別、2021年~2033年(百万米ドル)

表154 台湾の医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表155 台湾の医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表156 台湾の医薬品原薬市場、薬剤の種類別、2021年~2033年(百万米ドル)

表 157 フィリピン医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表 158 フィリピン医薬品原薬市場、製造業者タイプ別、2021年~2033年(百万米ドル)

表 159 フィリピン医薬品原薬市場、タイプ別、2021年~2033年 (百万米ドル)

表160 フィリピン医薬品原薬市場、用途別、2021年~2033年 (百万米ドル)

表161 フィリピン医薬品原薬市場、薬剤タイプ別、2021年~2033年 (百万米ドル)

表162 アジア太平洋地域(APAC)その他における医薬品原薬市場、合成方法別、2021年~2033年 (百万米ドル)

表163 アジア太平洋地域(APAC)その他における医薬品原薬市場、製造業者別、2021年~2033年 (百万米ドル)

表164 アジア太平洋地域(APAC)その他地域における医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表165 アジア太平洋地域(APAC)その他地域における医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表166 アジア太平洋地域(APAC)その他地域における医薬品原薬市場、薬剤の種類別、2021年 – 2033年(百万米ドル)

表167 ラテンアメリカ 医薬品原薬市場、国別、2021年~2033年(百万米ドル)

表168 ラテンアメリカ 医薬品原薬市場、合成方法別、2021年~2033年(百万米ドル)

表169 ラテンアメリカ 医薬品原薬市場、製造業者タイプ別、2021年~2033年(百万米ドル)

表170 ラテンアメリカ 医薬品原薬市場、タイプ別、2021年~2033年(百万米ドル)

表171 ラテンアメリカ 医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表172 ラテンアメリカ医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表173 ブラジル医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表174 ブラジル医薬品原薬市場、製造業者別、2021年~2033年(百万米ドル)

表175 ブラジル医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表176 ブラジル医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表177 ブラジル医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表178 メキシコ医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表179 メキシコ医薬品原薬市場、 製造業者タイプ別、2021年~2033年(百万米ドル)

表180 メキシコ医薬品原薬市場、タイプ別、2021年~2033年(百万米ドル)

表181 メキシコ医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表182 メキシコ医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表183 アルゼンチン医薬品原薬市場、合成方法別、2021年~2033年(百万米ドル)

表184 アルゼンチン医薬品原薬市場、製造業者別、2021年~2033年(百万米ドル)

表185 アルゼンチン医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表186 アルゼンチン医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表187 アルゼンチン医薬品原薬市場、薬剤の種類別、2021年~2033年 (百万米ドル)

表188 コロンビア医薬品原薬市場、合成方法別、2021年~2033年 (百万米ドル)

表189 コロンビア医薬品原薬市場、製造業者別、2021年~2033年 (百万米ドル)

表190 コロンビア医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表191 コロンビア医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表192 コロンビア医薬品原薬市場、薬剤種類別、2021年~2033年(百万米ドル)

表 193 ペルーの医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表 194 ペルーの医薬品原薬市場、製造業者タイプ別、2021年~2033年(百万米ドル)

表 195 ペルーの医薬品原薬市場、タイプ別、2021年~2033年 (百万米ドル)

表196 ペルー医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表197 ペルー医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表198 チリ 医薬品原薬市場、合成方法別、2021年~2033年(百万米ドル)

表199 チリ 医薬品原薬市場、製造業者別、2021年~2033年 (百万米ドル)

表200 チリ 医薬品原薬市場、種類別、2021年~2033年 (百万米ドル)

表201 チリ 医薬品原薬市場、用途別、2021年~2033年 (百万米ドル)

表202 チリ 医薬品原薬市場、薬剤の種類別、2021年~2033年 (百万米ドル)

表203 ラテンアメリカその他地域における医薬品原薬市場、合成方法別、2021年~2033年 (百万米ドル)

表204 ラテンアメリカその他地域 医薬品原薬市場、製造業者タイプ別、2021年~2033年 (百万米ドル)

表205 ラテンアメリカその他地域 医薬品原薬市場、タイプ別、2021年~2033年 (百万米ドル)

表206 ラテンアメリカその他地域における医薬品原薬市場、用途別、2021年~2033年 (百万米ドル)

表 207 ラテンアメリカその他の地域における医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表 208 中東・アフリカ地域における医薬品原薬市場、国別、2021年~2033年(百万米ドル)

表209 中東・アフリカ地域(MEA)医薬品原薬市場、合成方法別、2021年~2033年(百万米ドル)

表210 MEA医薬品原薬市場、製造業者タイプ別、2021年~2033年(百万米ドル)

表211 MEA医薬品原薬市場、タイプ別、2021年~2033年(百万米ドル)

表 212 MEA 医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表 213 MEA 医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表 214 南アフリカ 医薬品原薬市場、合成タイプ別、2021年~2033年 (百万米ドル)

表215 南アフリカ 医薬品原薬市場、製造業者タイプ別、2021年~2033年 (百万米ドル)

表216 南アフリカ 医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表217 南アフリカ 医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表 218 南アフリカ 医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表 219 サウジアラビア 医薬品原薬市場、合成タイプ別、2021年~2033年 (百万米ドル)

表220 サウジアラビア 医薬品原薬市場、製造業者タイプ別、2021年~2033年 (百万米ドル)

表221 サウジアラビア 医薬品原薬市場、タイプ別、2021年~2033年 (百万米ドル)

表222 南アラビア 医薬品原薬市場、用途別、2021年~2033年 (百万米ドル)

表223 南アラビア 医薬品原薬市場、薬剤タイプ別、2021年~2033年 (百万米ドル)

表224 アラブ首長国連邦(UAE)医薬品原薬市場、合成方法別、2021年~2033年 (百万米ドル)

表225 アラブ首長国連邦(UAE)医薬品原薬市場、製造業者別、2021年~2033年 (百万米ドル)

表226 アラブ首長国連邦(UAE)医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表227 アラブ首長国連邦(UAE)医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表228 アラブ首長国連邦(UAE)医薬品原薬市場、薬剤の種類別、2021年~2033年 (百万米ドル)

表229 クウェート 医薬品原薬市場、合成方法別、2021年~2033年 (百万米ドル)

表230 クウェート医薬品原薬市場、製造業者別、2021年~2033年(百万米ドル)

表231 クウェート医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表232 クウェート医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表233 クウェート医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表234 エジプト医薬品原薬市場、合成タイプ別、2021年~2033年 (百万米ドル)

表235 エジプト医薬品原薬市場、製造業者タイプ別、2021年~2033年 (百万米ドル)

表236 エジプト医薬品原薬市場、タイプ別、2021年~2033年 (百万米ドル)

表237 エジプト医薬品原薬市場、用途別、2021年~2033年 (百万米ドル)

表238 エジプト医薬品原薬市場、薬剤タイプ別、2021年~2033年 (百万米ドル)

表239 イスラエル医薬品原薬市場、合成タイプ別、2021年~2033年 (百万米ドル)

表240 イスラエル医薬品原薬市場、製造業者別、2021年~2033年 (百万米ドル)

表241 イスラエル医薬品原薬市場、種類別、2021年~2033年 (百万米ドル)

表242 イスラエル医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表243 イスラエル医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表 244 ベラルーシの医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表 245 ベラルーシの医薬品原薬市場、製造業者タイプ別、2021年~2033年(百万米ドル)

表 246 ベラルーシの医薬品原薬市場、タイプ別、2021年~2033年 (百万米ドル)

表247 ベラルーシ医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表248 ベラルーシ医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表 249 アルジェリア 医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表 250 アルジェリア 医薬品原薬市場、製造業者タイプ別、2021年~2033年 (百万米ドル)

表251 アルジェリア医薬品原薬市場、種類別、2021年~2033年 (百万米ドル)

表252 アルジェリア医薬品原薬市場、用途別、2021年~2033年 (百万米ドル)

表253 アルジェリア医薬品原薬市場、薬剤タイプ別、2021年~2033年 (百万米ドル)

表254 ヨルダン医薬品原薬市場、合成タイプ別、2021年~2033年 (百万米ドル)

表255 ヨルダン医薬品原薬市場、製造業者別、2021年~2033年(百万米ドル)

表256 ヨルダン医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表257 ヨルダン医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表258 ヨルダン医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表259 クウェート医薬品原薬市場、合成タイプ別、2021年~2033年(百万米ドル)

表260 イランの医薬品原薬市場、製造業者別、2021年~2033年(百万米ドル)

表261 イランの医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表262 イランの医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表263 イランの医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

表264 中東・アフリカ地域(その他)の医薬品原薬市場、合成方法別、2021年~2033年(百万米ドル)

表265 中東・アフリカ地域(その他)の医薬品原薬市場、製造業者別、2021年~2033年(百万米ドル)

表266 中東・アフリカ地域(MEA)その他地域における医薬品原薬市場、種類別、2021年~2033年(百万米ドル)

表267 中東・アフリカ地域(MEA)その他の地域における医薬品原薬市場、用途別、2021年~2033年(百万米ドル)

表268 中東・アフリカ地域(MEA)その他の地域における医薬品原薬市場、薬剤タイプ別、2021年~2033年(百万米ドル)

図表一覧

図1 医薬品原薬市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場構成と検証

図9 医薬品原薬市場スナップショット

図10 親市場見通し

図11 関連/補助市場見通し

図12 浸透率と成長見通しのマッピング

図13 医薬品原薬市場の推進要因の影響

図14 医薬品原薬市場の抑制要因の影響

図15 SWOT分析(要因別:政治・法規制、経済、技術)

図16 業界分析 – ポーターの

図17 戦略マッピング

図18 医薬品原薬市場:合成方法別見通しと主要ポイント

図19 医薬品原薬市場:合成方法別動向分析と市場シェア(2025年及び2033年)

図20 バイオテクノロジー市場予測(2021年~2033年) (百万米ドル)

図21 ジェネリックAPI市場規模予測(2021-2033年)(百万米ドル)

図22 革新的API市場規模予測(2021-2033年)(百万米ドル)

図23 モノクローナル抗体市場規模予測(2021-2033年)(百万米ドル)

図24 組換えタンパク質市場規模予測(2021-2033年)(百万米ドル)

図25 ワクチン市場規模予測(2021-2033年)(百万米ドル)

図26 ホルモン市場規模予測(2021-2033年)(百万米ドル)

図27 サイトカイン市場規模と予測、2021年~2033年(百万米ドル)

図28 治療用酵素市場規模と予測、2021年~2033年(百万米ドル)

図29 血液因子市場規模と予測、2021年~2033年 (百万米ドル)

図30 合成医薬品市場規模予測(2021-2033年)(百万米ドル)

図31 ジェネリック医薬品原料(API)市場規模予測(2021-2033年)(百万米ドル)

図32 創製医薬品原料(API)市場規模予測(2021-2033年)(百万米ドル)

図33 医薬品原薬市場:製造業者タイプ別見通しと主なポイント

図34 医薬品原薬市場:製造業者タイプ別動向分析と市場シェア(2025年及び2033年)

図35 自社用API市場規模予測(2021年~2033年)(百万米ドル)

図36 マーチャントAPI市場規模予測(2021-2033年、百万米ドル)

図37 ジェネリックAPI市場規模予測(2021-2033年、百万米ドル)

図38 革新的API市場規模予測(2021-2033年、百万米ドル)

図39 バイオテクノロジー市場規模予測(2021年~2033年、百万米ドル)

図40 合成医薬品市場規模予測(2021年~2033年、百万米ドル)

図41 医薬品原薬市場:タイプ別展望と主要ポイント

図42 医薬品原薬市場:タイプ別動向分析と市場シェア(2025年及び2033年)

図43 ジェネリックAPI市場規模予測(2021年~2033年)(百万米ドル)

図44 革新的API市場規模予測(2021年~2033年)(百万米ドル)

図45 医薬品有効成分市場:用途別展望と主要ポイント

図46 医薬品有効成分市場:用途別動向分析と市場シェア(2025年・2033年)

図47 心臓病学市場規模予測(2021-2033年、百万米ドル)

図48 腫瘍学市場規模予測(2021-2033年、百万米ドル)

図49 中枢神経系・神経学市場規模予測(2021-2033年、百万米ドル)

図50 整形外科市場規模予測(2021-2033年、百万米ドル)

図51 内分泌学市場規模予測(2021-2033年、百万米ドル)

図52 呼吸器学市場規模予測(2021-2033年、百万米ドル)

図53 消化器学市場規模予測(2021-2033年、百万米ドル)

図54 腎臓学市場規模予測(2021年~2033年、百万米ドル)

図55 眼科学市場規模予測(2021年~2033年、百万米ドル)

図56 その他分野市場規模予測(2021年~2033年、百万米ドル)

図57 医薬品原薬市場:薬剤タイプ別見通しと主要ポイント

図58 医薬品原薬市場:薬剤タイプ別動向分析と市場シェア(2025年・2033年)

図59 処方薬市場規模予測(2021年~2033年、百万米ドル)

図60 OTC市場予測と見通し、2021年~2033年(百万米ドル)

図61 地域別市場:主要なポイント

図62 有効医薬品成分市場:地域別動向分析

図63 米国市場予測と見通し、2021年~2033年(百万米ドル)

図64 カナダ市場規模予測(2021-2033年、百万米ドル)

図65 欧州市場規模予測(2021-2033年、百万米ドル)

図66 英国市場規模予測(2021-2033年、百万米ドル)

図67 ドイツ市場予測と見通し、2021年~2033年(百万米ドル)

図68 フランス市場予測と見通し、2021年~2033年(百万米ドル)

図69 イタリア市場予測と見通し、2021年~2033年(百万米ドル)

図70 スペイン市場予測と推計、2021年~2033年(百万米ドル)

図71 ロシア市場予測と推計、2021年~2033年(百万米ドル)

図72 ハンガリー市場予測と推計、2021年~2033年(百万米ドル)

図73 デンマーク市場予測と推定値、2021年~2033年(百万米ドル)

図74 ポーランド市場予測と推定値、2021年~2033年(百万米ドル)

図75 スウェーデン市場予測と推定値、2021年~2033年(百万米ドル)

図76 スイス市場予測と推計値、2021年~2033年(百万米ドル)

図77 ポルトガル市場予測と推計値、2021年~2033年(百万米ドル)

図78 ギリシャ市場予測と推計値、2021年~2033年(百万米ドル)

図79 その他の欧州市場の見積もりと予測、2021年~2033年(百万米ドル)

図80 アジア太平洋市場の見積もりと予測、2021年~2033年(百万米ドル)

図81 日本市場の見積もりと予測、2021年~2033年(百万米ドル)

図82 中国市場予測と見通し、2021年~2033年(百万米ドル)

図83 インド市場予測と見通し、2021年~2033年(百万米ドル)

図84 韓国市場予測と見通し、2021年~2033年(百万米ドル)

図85 オーストラリア市場予測と見通し、2021年~2033年(百万米ドル)

図86 タイ市場予測と見通し、2021年~2033年(百万米ドル)

図87 ベトナム市場予測と見通し、2021年~2033年(百万米ドル)

図88 インドネシア市場予測と推計値、2021年~2033年(百万米ドル)

図89 マレーシア市場予測と推計値、2021年~2033年(百万米ドル)

図90 台湾市場予測と推計値、2021年~2033年(百万米ドル)

図91 フィリピン市場予測と推計値、2021-2033年(百万米ドル)

図92 アジア太平洋地域(その他)市場予測と推計値、2021-2033年(百万米ドル)

図93 ラテンアメリカ市場予測と推計値、2021-2033年(百万米ドル)

図94 ブラジル市場推定値と予測、2021年~2033年(百万米ドル)

図95 メキシコ市場推定値と予測、2021年~2033年(百万米ドル)

図96 アルゼンチン市場推定値と予測、2021年~2033年(百万米ドル)

図97 コロンビア市場規模予測(2021-2033年、百万米ドル)

図98 ペルー市場規模予測(2021-2033年、百万米ドル)

図99 チリ市場規模予測(2021-2033年、百万米ドル)

図100 ラテンアメリカその他地域市場規模予測(2021-2033年、百万米ドル)

図101 中東・アフリカ市場規模予測(2021-2033年、百万米ドル)

図102 南アフリカ市場予測と推定、2021年~2033年(百万米ドル)

図103 サウジアラビア市場予測と推定、2021年~2033年(百万米ドル)

図104 UAE市場予測と推定、2021年~2033年(百万米ドル)

図105 クウェート市場推定値と予測、2021年~2033年(百万米ドル)

図106 エジプト市場推定値と予測、2021年~2033年(百万米ドル)

図107 イスラエル市場推定値と予測、2021年~2033年(百万米ドル)

図108 ベラルーシ市場予測と推定値、2021年~2033年(百万米ドル)

図109 アルジェリア市場予測と推定値、2021年~2033年(百万米ドル)

図110 ヨルダン市場予測と推定値、2021年~2033年(百万米ドル)

図111 イラン市場予測と推定値、2021年~2033年(百万米ドル)

図112 中東・アフリカ地域(MEA)その他市場予測と推定値、2021年~2033年(百万米ドル)

図113 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/