主要市場動向とインサイト

- 2025年時点で、北米の降圧薬産業は世界市場の35.42%という最大のシェアを占めた。

- 米国の降圧薬業界は、予測期間において大幅な成長が見込まれています。

- 製品別では、アンジオテンシンII受容体拮抗薬(ARB)セグメントが2025年に23.82%の最大の市場シェアを占めました。

- タイプ別では、標準的な高血圧セグメントが2025年に87.67%の最大の市場シェアを占めました。

- 投与経路別では、経口セグメントが2025年に91.83%のシェアで市場を支配した。

市場規模と予測

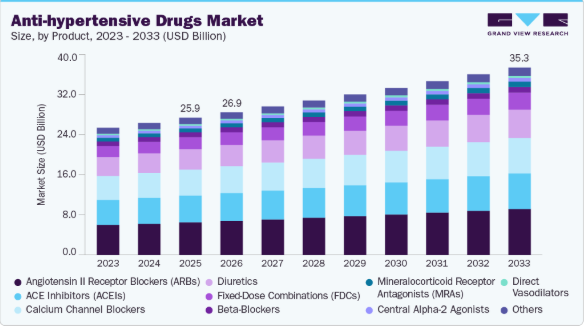

2025年市場規模:258億8000万米ドル

2033年予測市場規模:353億2000万米ドル

CAGR(2026-2033年):3.96%

- 北米:2025年における最大市場

- アジア太平洋:最も急速に成長する市場

心血管健康への意識の高まり、医薬品開発の進展、新規固定用量配合剤の導入、診断技術の向上により需要が拡大している。新興経済国における医療インフラの拡充が市場拡大をさらに後押ししている。高血圧(高血圧症)は、米国における主要な死因である心臓病と脳卒中のリスクを高める。疾病管理予防センター(CDC)が2025年1月に発表したデータによると、高血圧は米国成人のほぼ半数に影響を与え、年間66万4000人以上の死亡を引き起こし、年間1310億米ドルの費用を要している。有病率は男性(50%)が女性(44%)より高く、黒人成人(58%)が最も高く、次いで白人(49%)、アジア系(45%)、ヒスパニック系(39%)となっている。高血圧患者のうち血圧が管理されているのは4人に1人だけで、性別、人種、地域による格差が存在する。特に重度の高血圧患者を含む数百万人が未治療のままです。管理されていない高血圧の有病率の高さと治療遵守率の低さが、降圧薬への強い需要を牽引しています。医療システムにおける高血圧のコスト増は、効果的な治療法への投資をさらに後押しし、世界の降圧薬産業を拡大させています。

最近の規制当局承認と良好な臨床試験結果が市場成長を加速させ、治療戦略を再構築している。例えば2025年6月、ジョージ・メディシンス社は成人高血圧症(初回治療を含む)向け初の単一錠剤三剤併用療法「WIDAPLIK」(テルミサルタン、アムロジピン、インダパミド配合)のFDA承認を取得した。3つの用量強度で提供されるWIDAPLIKは、高血圧管理における複数薬剤投与の一般的なニーズに対応し、簡素化された形で併用療法の利点を提供する。米国での商業的発売は2025年第4四半期に予定され、追加のグローバル規制当局への申請が計画されている。WIDAPLIKの承認は、新規診断患者およびコントロール不良患者向けに、利便性の高いファースト・イン・クラスの三重併用療法を導入する、降圧薬業界における重要な革新を意味する。治療の簡素化と服薬遵守率の向上により、成人の約半数が高血圧を抱えながら、その4分の1しか管理できていない米国市場で強い需要が見込まれる。本承認は単剤配合剤への移行を加速させ、世界的な高血圧管理の新たな基準を確立する可能性が高い。

さらに2024年4月、アルニラム・ファーマシューティカルズは、制御不能な高血圧症を対象としたアンジオテンシノーゲン(AGT)を標的とする開発中のRNAi療法「ジルベシラン」を評価する第II相KARDIA-2試験の良好な結果を発表した。標準的な降圧薬(インダパミド、アムロジピン、オルメサルタン)に600mgのジルベシランを単回皮下投与した結果、3ヶ月時点で最大12.1mmHgの著しい活動時収縮期血圧(ABP)低下を達成し、6ヶ月まで持続的な低下が確認された。ジルベシランは高血圧治療においてファースト・イン・クラスのRNAi治療薬であり、従来の経口薬市場を揺るがす可能性を秘めた、年2回の投与で持続効果を発揮する選択肢を提供する。服薬コンプライアンスの向上と持続的な血圧コントロールにより、制御不能な高血圧患者の大きなアンメットニーズをターゲットとする。その成功は抗高血圧薬業界を大きく変革し、従来の治療法を超えた精密医療や生物学的製剤ベースのアプローチを拡大する可能性がある。

市場の集中度と特性

降圧剤業界のイノベーションは、新規薬剤クラス、固定用量配合剤、経皮パッチや徐放製剤などの改良型送達システムに関する製薬研究によって推進されている。各社は治療抵抗性高血圧症の治療法を優先し、精密医療アプローチを模索中だ。研究開発投資は、有効性の向上、副作用の軽減、患者の服薬遵守率向上に焦点を当てており、パイプラインの革新は未充足ニーズをターゲットとしている。遠隔患者モニタリングのためのデジタル統合が、製品開発戦略にますます影響を与えている。

高血圧治療薬市場への参入には、創薬、臨床試験、規制当局の承認に多額の資本が必要である。既存企業の特許ポートフォリオと強力なブランド認知が参入障壁を高めている。新規参入企業は長期臨床データによる安全性と有効性の立証に多額の投資を要する。流通網へのアクセスと医師との関係構築が既存企業の優位性をさらに強化し、主要製薬会社が支配する中程度の市場集中をもたらしている。

規制枠組みは降圧剤業界における製薬戦略の中核である。規制順守には包括的な臨床試験データ、適正製造規範(GMP)の遵守、市販後調査が求められる。規制要件は地域ごとに異なり、上市戦略やタイムラインに影響を与える。既存製薬企業は規制専門知識を活用し、承認加速、特許確保、製品ポートフォリオ拡大を通じて競争優位性を確保している。

医薬品視点では、代替品として生活習慣介入や非薬物療法が存在するが、大半の高血圧患者にとって薬物治療を代替しない。腎神経遮断術などのデバイスベース介入はニッチ競争を呈する。製薬企業は製剤革新、固定用量配合剤、適応拡大により代替リスクを軽減し、製品の関連性を維持する。

製薬企業にとって、地理的拡大は高血圧有病率の増加と医療インフラの拡充に牽引されるアジア太平洋地域などの高成長市場に焦点を当てる。北米・欧州の既存市場は強力な支払者システムと高い研究開発能力により依然重要である。戦略的アプローチには、ライセンス契約、提携、現地生産、ポートフォリオの多様化が含まれ、成熟市場での成長を維持しつつ新興市場での存在感を強化する。

製品インサイト

アンジオテンシンII受容体拮抗薬(ARB)セグメントは、血圧降下効果の実証、良好な安全性プロファイル、高血圧および関連心血管疾患の長期管理における広範な採用により、2025年に23.82%の最大市場シェアを占めた。ARBは、咳や血管浮腫のためACE阻害薬に耐容性のない患者に特に好まれる。さらに、脳卒中・心不全・腎疾患リスク低減効果により、降圧療法における主要選択肢としての地位を強化している。

固定用量配合剤(FDC)セグメントは予測期間中に大幅なCAGRで成長が見込まれる。複数の降圧剤を必要とする患者の服薬遵守率向上が主な要因である。錠剤負担を軽減し、一貫した服薬を支援することで、FDCは単剤療法と比較してより迅速かつ持続的な血圧コントロールの達成に貢献する。効果的な併用療法が心血管イベントおよび関連する入院コストを低下させるというエビデンスに後押しされた、支払者によるより広範な償還が、さらなる採用を後押ししている。新規の二重および三重併用療法が治療選択肢を拡大する一方、低コストのジェネリックFDCの入手可能性が新興市場におけるアクセスを改善している。これらの要因が相まって、FDCは降圧剤業界において最も成長性の高い分野の一つとして位置づけられている。

タイプ別インサイト

標準高血圧セグメントは、1~3種類の降圧剤で血圧管理が可能な患者の割合が高いため、2025年に87.67%という最大の市場シェアを占めた。このセグメントは、確立された治療プロトコル、ジェネリック医薬品の広範な入手可能性、より複雑な難治性高血圧症例と比較した高い患者遵守率の恩恵を受けている。さらに、認知度の向上、定期的なスクリーニング、早期診断により標準高血圧の効果的な管理が可能となり、世界的にこのセグメントにおける降圧療法への安定した需要を牽引している。

治療抵抗性高血圧(TRH)は、降圧剤業界において最も高いCAGRで成長すると予測される。この成長は、高血圧の有病率上昇、標準治療に反応しない症例の増加、および標的療法の開発によって牽引されている。バクスドロスタットやロランドロスタットなどの新規薬剤が治療選択肢を拡大している。これらの革新は未充足ニーズに対応し、ACE阻害薬などの従来療法に代わる選択肢を提供する。その結果、TRH市場は2024年以降も大幅な拡大が見込まれています。

投与経路別インサイト

経口セグメントは、利便性、投与の容易さ、高い患者コンプライアンスにより、2025年に91.83%のシェアで市場を支配しました。経口降圧薬は長期管理に好まれ、患者が自宅で医療監視なしに自己投与できる利点がある。さらに、ACE阻害薬、ARB、カルシウム拮抗薬、利尿薬など様々な薬剤クラスで経口製剤が広く利用可能なことも、世界的な降圧薬市場における経口剤の優位性をさらに強固にしている。

経皮吸収セグメントは予測期間中に最も高いCAGRを記録すると予想される。成長は、患者の服薬遵守を改善する非侵襲的で制御された持続的薬物送達システムへの需要増加によって牽引されている。経皮パッチは、安定した薬物放出、投与頻度の減少、胃腸障害の最小化といった利点を提供する。製剤技術の進歩と便利な治療選択肢への嗜好の高まりが、さらなる普及を支えている。これらの要因により、経皮セグメントは予測期間中に降圧薬業界で著しい成長が見込まれる。

流通チャネルの洞察

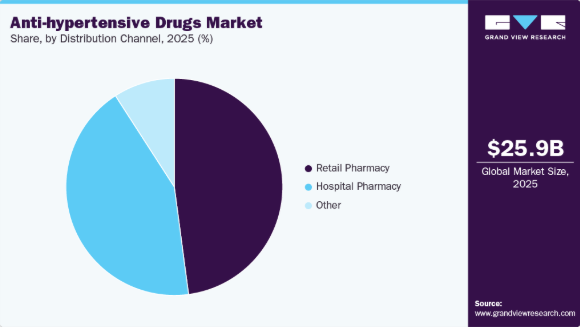

小売薬局セグメントは、容易なアクセス性、都市部・農村部における広範な存在感、処方箋薬および市販の降圧薬を提供できる能力に支えられ、2025年に47.90%のシェアで市場を支配した。小売薬局は個別指導、患者カウンセリング、便利な処方箋補充サービスを提供し、治療順守を促進する。さらに、医療提供者との提携や小売店舗での薬剤保険適用が、この流通チャネルの選好を後押しし、世界的に高血圧管理を行う患者にとって主要な選択肢となっている。

病院薬局セグメントは、高血圧関連入院の増加と急性・慢性心血管疾患における協調的薬剤管理の必要性高まりにより、予測期間中に著しいCAGRで成長すると見込まれる。入院中に降圧療法を開始・調整する病院が多いことが調剤量の増加を牽引している。救急・周術期における高血圧の早期管理を重視する臨床ガイドラインの普及拡大も需要を支える。統合ケアパスにより退院前の治療計画最適化が促進され、併用療法やエビデンスに基づく製品の使用が増加している。さらに、新興地域における病院インフラの拡充と心血管疾患治療に対する償還制度の改善が相まって、降圧薬へのアクセスが拡大し、セグメント成長を強化している。

地域別インサイト

北米降圧薬市場は、高血圧の高い有病率と先進的な医療インフラに牽引され、2025年に35.42%のシェアを占め最大の市場規模を維持した。米国は新規薬剤クラス、固定用量配合剤、経皮吸収システムの積極的な導入により地域成長を牽引。ノバルティス、ファイザー、アストラゼネカなどの製薬企業は臨床試験プログラム、強固な流通網、医師との連携により優位性を維持。治療抵抗性高血圧やデジタルモニタリングツールへの注力が高まり、強力な研究開発エコシステムと有利な償還枠組みに支えられて導入が加速している。

米国降圧剤市場の動向

米国降圧剤産業は、心血管疾患の高い罹患率と高度に発達した医療システムに牽引され、北米地域で最大のシェアを占める。アルドステロン合成酵素阻害剤や固定用量配合剤を含む革新的治療法への需要が高まっている。製薬企業は難治性高血圧の標的治療や経皮パッチを含む患者に優しい投与方法に注力。製薬企業と医療提供者の連携により治療プロトコルが洗練されている。高血圧症に対する認識の高まりと最新治療ガイドラインが、市場の着実な成長を支えている。

欧州における降圧薬市場の動向

欧州の降圧薬産業は主要市場であり、高血圧患者の増加と先進的な医療制度に支えられている。ドイツ、フランス、英国が主要な貢献国であり、併用療法や新規薬剤クラスの採用率が高い。バイエル、ノバルティス、サノフィは製品革新と製品ライン拡充で主導的立場にある。各国の医療制度と償還政策が広範な採用を後押ししている。治療抵抗性高血圧を対象とした治療法への需要が高まっている。予防的心血管ケアへの注目の高まりが成長を牽引し、固定用量配合剤や改良製剤が普及しつつある。

英国における降圧剤産業は、高血圧有病率の増加と早期治療への重視の高まりにより拡大している。服薬遵守率向上のため、固定用量配合剤や経皮吸収型製剤が受け入れられつつある。製薬企業は新薬導入を支援する臨床研究に投資している。早期介入と高血圧管理の改善を推奨する国家ガイドラインが、さらなる普及を後押ししている。医療提供者と製薬企業間の提携が市場成長を強化している。患者の利便性や副作用軽減への需要高まりが、先進的な降圧療法への投資を持続させている。

ドイツの降圧薬産業は、強固な医療システムと優れた研究開発基盤に支えられ、欧州を代表する市場である。併用療法と革新的な薬剤送達法の高い採用率が成長を支えている。バイエルやベーリンガーインゲルハイムなどの主要製薬企業は、難治性高血圧症向けの新たな製剤開発に投資している。経皮吸収システムを含む患者に優しい投与レジメンへの需要が高まっている。市場は強力な償還支援と、病院・外来環境における革新的治療の早期導入の恩恵を受けている。

フランスの降圧薬産業は、高血圧症の発生率上昇と包括的な心血管ケアプログラムに支えられている。併用療法と新規薬剤クラスの採用が増加中。主要製薬企業は、簡素化されたレジメンと経皮吸収システムによる患者アドヒアランス向上に注力。心血管疾患抑制に向けた政府施策が需要を強化。病院および外来における革新的治療法の採用は拡大を続けている。個別化治療アプローチへの選好の高まりが、フランスにおける市場の着実な成長を支えている。

アジア太平洋地域の降圧薬市場動向

アジア太平洋地域の降圧薬産業は、予測期間において最も高いCAGR(年平均成長率)を記録すると予想される。成長は、高血圧患者の増加、医療アクセスの拡大、および意識の高まりによって牽引されている。中国、日本、インドが主要な貢献国である。手頃な価格のジェネリック医薬品、固定用量配合剤、新規送達システムへの需要増加が市場拡大を支えている。製薬企業は成長機会を捉えるため、提携、現地生産、臨床試験に投資している。アジア太平洋地域の拡大する医療インフラは、同地域を最もダイナミックな市場に位置づけている。

日本の降圧剤産業は、高血圧管理に対する高い意識と政府主導の健康プログラムによって牽引されている。固定用量配合剤と経皮吸収システムの採用が増加している。病院や診療所では、新たな治療法を高血圧治療プロトコルに統合している。製薬企業は難治性高血圧向け革新製品開発のため臨床研究に投資。高齢化と予防医療重視が需要を支える。日本はアジア太平洋市場成長の主要貢献国であり続ける。

中国の高血圧治療薬産業は、心血管疾患有病率の上昇と医療アクセスの拡大により急成長中。高血圧診断・管理改善に向けた政府施策が成長を加速させている。手頃な価格のジェネリック医薬品と革新的治療法への需要が高まっている。国内製薬企業はグローバル企業と共に、現地生産とライセンス供与に投資している。固定用量配合剤と経皮吸収システムが注目を集めている。強力な流通網と患者の意識向上により、中国はアジア太平洋地域における高成長市場としての地位を強化している。

ラテンアメリカ降圧剤市場動向

ラテンアメリカの降圧剤産業は、高血圧患者の増加と医療インフラの改善を背景に着実に成長している。近代的な医療へのアクセスが良好な都市部での需要が特に強い。ブラジルとメキシコが主要な貢献国であり、固定用量配合剤やジェネリック医薬品の使用が増加している。製薬企業は流通網の拡大と提携関係の構築により市場浸透を強化している。心血管疾患管理を目的とした公衆衛生施策が、同地域における降圧剤の採用を促進している。

ブラジル降圧剤市場は、心血管疾患の高罹患率と医療アクセスの拡大を背景に、ラテンアメリカを代表する市場である。ジェネリック医薬品と固定用量配合剤の需要が増加中。主要製薬企業は提携と現地生産を通じた事業基盤強化を進めている。高血圧管理を目的とした政府の保健プログラムが成長を支え、意識向上と薬価の低廉化がさらなる普及を促進。ブラジルは国内外の製薬企業にとって戦略的市場であり続ける。

中東・アフリカ降圧剤市場動向

中東・アフリカの降圧剤産業は、医療インフラの改善と高血圧有病率の上昇を背景に着実に発展している。導入は地域の先進医療センターに集中している。ジェネリック医薬品、固定用量配合剤、経皮吸収システムの需要が増加中。製薬企業は提携の模索と流通網拡大により市場浸透を強化。心血管疾患予防に焦点を当てた公衆衛生施策が市場成長を促進。同地域は長期的な拡大に向けた大きな潜在力を有する。

サウジアラビアの高血圧治療薬産業は、高血圧患者の増加と医療近代化への政府投資により成長している。病院では先進的な固定用量配合剤や経皮吸収システムが採用されている。需要は医療インフラが整備された主要都市に集中している。製薬企業は市場拡大のため提携関係と流通ネットワークを強化している。心血管健康促進の政府施策が成長を支えている。サウジアラビアは中東地域における主要な高血圧治療薬産業として台頭しつつある。

主要降圧剤メーカーの動向

降圧剤業界の主要企業にはノバルティス、サノフィ、バイエル、ベーリンガーインゲルハイムなどが含まれる。各社は市場拡大と強力な研究開発(R&D)活動に注力し、地位強化を図っている。戦略としては、新規薬剤クラスの開発、固定用量配合剤、経皮パッチなどの先進的送達システムによる患者コンプライアンス向上などが挙げられる。各社は製品の有効性と安全性を裏付ける臨床試験にも投資している。地理的拡大、戦略的提携、ライセンス契約、現地生産は市場浸透を強化する主要なアプローチである。継続的なイノベーションとターゲットを絞ったマーケティングは、競争力を維持し、世界的に幅広い顧客基盤を獲得する上で中核をなす。

主要抗高血圧薬企業:

以下は抗高血圧薬市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導している。

- Novartis

- Sanofi

- Bayer

- Boehringer Ingelheim International GmbH

- DAIICHI SANKYO COMPANY, LIMITED

- Takeda Pharmaceutical Company Limited

- Viatris Inc.

- Teva Pharmaceutical Industries Ltd.

- Sandoz (Novartis)

- Sun Pharmaceutical Industries Ltd.

最近の動向

- 2025年2月、ノバルティスはアンソス・セラピューティクスを最大31億ドルで買収した。この買収は、高血圧および心臓病治療に焦点を当てた心血管ポートフォリオの強化を目的としており、革新的な治療法が開発パイプラインに組み込まれる。

- 2025年7月、サノフィは呼吸器系ワクチンを専門とするバイスバイオを買収し、ワクチン開発パイプラインを拡大した。この買収は呼吸器疾患に焦点を当てているものの、様々な治療領域におけるポートフォリオ強化というサノフィの継続的な戦略を反映している。

- 2025年7月、サノフィはブループリント・メディシンスの買収を完了した。これは腫瘍学および希少疾患ポートフォリオの強化を目的とした動きである。抗高血圧治療に直接関連しないものの、この買収はサノフィの治療提供全体を多様化・強化する戦略に沿ったものである。

世界高血圧治療薬市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界・地域・国レベルでの収益成長を予測する。グランドビューリサーチは、製品、タイプ、投与経路、流通チャネル、地域に基づいて世界高血圧治療薬市場レポートをセグメント化した。

- 製品別展望(収益、百万米ドル、2021年~2033年)

- ACE阻害薬(ACEI)

- アンジオテンシンII受容体拮抗薬(ARB)

- 直接レニン阻害薬

- カルシウムチャネル遮断薬

- 利尿薬

- ミネラルコルチコイド受容体拮抗薬(MRA)

- β遮断薬

- α1遮断薬

- 中枢性α2作動薬

- 直接血管拡張薬

- 固定用量配合剤(FDC)

- その他

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 標準高血圧

- 治療抵抗性高血圧

- 高血圧性緊急症/高血圧性緊急事態

- 投与経路別見通し(収益、百万米ドル、2021年~2033年)

- 経口

- 経皮

- 非経口/静脈内

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- 小売薬局

- 病院薬局

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1 購入データベース

1.5.2 GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章. 降圧薬市場の変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTLE分析

第4章 降圧薬市場:製品別事業分析

4.1. 製品別市場シェア(2025年及び2033年)

4.2. 製品セグメントダッシュボード

4.3. 製品別市場規模・予測及びトレンド分析(2021年~2033年、百万米ドル)

4.4. ACE阻害薬 (ACE阻害薬)

4.4.1. 市場規模と予測、2021年~2033年(百万米ドル)

4.5. アンジオテンシンII受容体拮抗薬(ARBs)

4.5.1. 市場規模と予測、2021年~2033年(百万米ドル)

4.6. 直接レニン阻害薬

4.6.1. 市場規模と予測、2021年~2033年 (百万米ドル)

4.7. カルシウムチャネル遮断薬

4.7.1. 市場規模と予測、2021年~2033年 (百万米ドル)

4.8. 利尿薬

4.8.1. 市場規模と予測、2021年~2033年 (百万米ドル)

4.9. ミネラルコルチコイド受容体拮抗薬(MRA)

4.9.1. 市場規模と予測、2021年~2033年(百万米ドル)

4.10. β遮断薬

4.10.1. 市場規模と予測、2021年~2033年(百万米ドル)

4.11. α-1遮断薬

4.11.1. 市場規模と予測、2021年~2033年(百万米ドル)

4.12. 中枢性α-2作動薬

4.12.1. 市場規模と予測、2021年~2033年(百万米ドル)

4.13. 直接血管拡張薬

4.13.1. 市場規模と予測、2021年~2033年(百万米ドル)

4.14. 固定用量配合剤(FDC)

4.14.1. 市場規模と予測、2021年~2033年(百万米ドル)

4.15. その他

4.15.1. 市場規模と予測、2021年~2033年(百万米ドル)

第5章. 降圧薬市場:タイプ別ビジネス分析

5.1. タイプ別市場シェア、2025年及び2033年

5.2. タイプ別セグメントダッシュボード

5.3. タイプ別市場規模・予測及びトレンド分析、2021年から2033年(百万米ドル)

5.4. 標準高血圧

5.4.1. 市場規模と予測、2021年~2033年(百万米ドル)

5.5. 治療抵抗性高血圧

5.5.1. 市場規模と予測、2021年~2033年(百万米ドル)

5.6. 高血圧性緊急症/緊急状態

5.6.1. 市場規模と予測、2021年~2033年(百万米ドル)

第6章. 降圧薬市場:投与経路別ビジネス分析

6.1. 投与経路別市場シェア、2025年及び2033年

6.2. 投与経路セグメントダッシュボード

6.3. 投与経路別市場規模・予測およびトレンド分析、2021年~2033年(百万米ドル)

6.4. 経口

6.4.1. 市場規模と予測、2021年~2033年(百万米ドル)

6.5. 経皮

6.5.1. 市場規模と予測、2021年~2033年(百万米ドル)

6.6. 非経口/静脈内

6.6.1. 市場規模と予測、2021年~2033年(百万米ドル)

第7章 降圧薬市場:流通チャネル別事業分析

7.1. 流通チャネル別市場シェア、2025年及び2033年

7.2. 流通チャネルセグメントダッシュボード

7.3. 流通チャネル別市場規模・予測及びトレンド分析、2021年から2033年 (百万米ドル)

7.4. 小売薬局

7.4.1. 市場規模と予測、2021年~2033年(百万米ドル)

7.5. 病院薬局

7.5.1. 市場規模と予測、2021年~2033年(百万米ドル)

7.6. その他

7.6.1. 市場規模と予測、2021年~2033年(百万米ドル)

第8章 降圧薬市場:国別推定値とトレンド分析

8.1. 国別市場シェア分析、2025年及び2033年

8.2. 国別市場ダッシュボード

8.3. 市場規模と予測トレンド分析、2021年から2033年:

8.3.1. 米国

8.3.1.1. 主要国の動向

8.3.1.2. 対象疾患の有病率

8.3.1.3. 規制枠組み

8.3.1.4. 償還枠組み

8.3.1.5. 降圧薬市場予測と推計、2021年~2033年(百万米ドル)

8.3.2. カナダ

8.3.2.1. 主要な国別動向

8.3.2.2. 対象疾患の有病率

8.3.2.3. 規制枠組み

8.3.2.4. 償還枠組み

8.3.2.5. 米国における降圧薬市場規模予測(2021年~2033年、百万米ドル)

8.3.3. メキシコ

8.3.3.1. 主要国の動向

8.3.3.2. 対象疾患の有病率

8.3.3.3. 規制の枠組み

8.3.3.4. 償還の枠組み

8.3.3.5. メキシコ降圧剤市場規模予測(2021-2033年、百万米ドル)

8.4. 欧州

8.4.1. 欧州降圧剤市場規模予測(2021-2033年、百万米ドル)

8.4.2. イギリス

8.4.2.1. 主要国の動向

8.4.2.2. 対象疾患の有病率

8.4.2.3. 規制枠組み

8.4.2.4. 償還枠組み

8.4.2.5. イギリスにおける降圧剤市場の推定値と予測、2021年~2033年(百万米ドル)

8.4.3. ドイツ

8.4.3.1. 主要国の動向

8.4.3.2. 対象疾患の有病率

8.4.3.3. 規制の枠組み

8.4.3.4. 償還の枠組み

8.4.3.5. ドイツにおける降圧薬市場の推定値および予測、2021年~2033年 (百万米ドル)

8.4.4. フランス

8.4.4.1. 主要な国別動向

8.4.4.2. 対象疾患の有病率

8.4.4.3. 規制枠組み

8.4.4.4. 償還枠組み

8.4.4.5. フランス降圧剤市場規模予測(2021-2033年)(百万米ドル)

8.4.5. イタリア

8.4.5.1. 主要国動向

8.4.5.2. 対象疾患の有病率

8.4.5.3. 規制の枠組み

8.4.5.4. 償還の枠組み

8.4.5.5. イタリアの降圧薬市場の見積もりと予測、2021年~2033年(百万米ドル)

8.4.6. スペイン

8.4.6.1. 主な国の動向

8.4.6.2. 対象疾患の有病率

8.4.6.3. 規制枠組み

8.4.6.4. 償還枠組み

8.4.6.5. スペインにおける降圧薬市場の推定値と予測、2021年~2033年(百万米ドル)

8.4.7. デンマーク

8.4.7.1. 主要な国別動向

8.4.7.2. 対象疾患の有病率

8.4.7.3. 規制の枠組み

8.4.7.4. 償還の枠組み

8.4.7.5. デンマークの高血圧治療薬市場規模予測(2021年~2033年、百万米ドル)

8.4.8. スウェーデン

8.4.8.1. 主要な国別動向

8.4.8.2. 対象疾患の有病率

8.4.8.3. 規制枠組み

8.4.8.4. 償還枠組み

8.4.8.5. スウェーデンにおける降圧剤市場規模予測(2021年~2033年、百万米ドル)

8.4.9. ノルウェー

8.4.9.1. 主要な国別動向

8.4.9.2. 対象疾患の有病率

8.4.9.3. 規制枠組み

8.4.9.4. 償還枠組み

8.4.9.5. ノルウェーにおける降圧薬市場の推定値と予測、2021年~2033年(百万米ドル)

8.5. アジア太平洋

8.5.1. アジア太平洋地域における降圧薬市場の推定値と予測、2021年~2033年(百万米ドル)

8.5.2. 日本

8.5.2.1. 主要国の動向

8.5.2.2. 対象疾患の有病率

8.5.2.3. 規制枠組み

8.5.2.4. 償還枠組み

8.5.2.5. 日本における降圧剤市場の推定値と予測、2021年~2033年(百万米ドル)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 対象疾患の有病率

8.5.3.3. 規制の枠組み

8.5.3.4. 償還の枠組み

8.5.3.5. 中国の降圧薬市場規模予測(2021年~2033年、百万米ドル)

8.5.4. インド

8.5.4.1. 主要な国別動向

8.5.4.2. 対象疾患の有病率

8.5.4.3. 規制枠組み

8.5.4.4. 償還枠組み

8.5.4.5. インドにおける降圧剤市場の推定値と予測、2021年~2033年(百万米ドル)

8.5.5. オーストラリア

8.5.5.1. 主要な国別動向

8.5.5.2. 対象疾患の有病率

8.5.5.3. 規制枠組み

8.5.5.4. 償還枠組み

8.5.5.5. オーストラリアにおける降圧薬市場の推定値と予測、2021年~2033年(百万米ドル)

8.5.6. 韓国

8.5.6.1. 主要な国別動向

8.5.6.2. 対象疾患の有病率

8.5.6.3. 規制枠組み

8.5.6.4. 償還枠組み

8.5.6.5. 韓国における降圧薬市場の推定値と予測、2021年~2033年 (百万米ドル)

8.5.7. タイ

8.5.7.1. 主要な国別動向

8.5.7.2. 対象疾患の有病率

8.5.7.3. 規制枠組み

8.5.7.4. 償還枠組み

8.5.7.5. タイにおける降圧薬市場の推定値と予測、2021年~2033年 (百万米ドル)

8.6. ラテンアメリカ

8.6.1. ラテンアメリカ降圧薬市場規模予測(2021年~2033年)(百万米ドル)

8.6.2. ブラジル

8.6.2.1. 主要国の動向

8.6.2.2. 対象疾患の有病率

8.6.2.3. 規制の枠組み

8.6.2.4. 償還の枠組み

8.6.2.5. 日本の高血圧治療薬市場規模予測(2021年~2033年)(単位:百万米ドル)

8.6.3. アルゼンチン

8.6.3.1. 主要国の動向

8.6.3.2. 対象疾患の有病率

8.6.3.3. 規制の枠組み

8.6.3.4. 償還の枠組み

8.6.3.5. 中国の降圧薬市場規模予測(2021年~2033年、百万米ドル)

8.7. 中東・アフリカ

8.7.1. 中東・アフリカにおける降圧薬市場の推定値および予測、2021年~2033年(百万米ドル)

8.7.2. 南アフリカ

8.7.2.1. 主要国の動向

8.7.2.2. 対象疾患の有病率

8.7.2.3. 規制枠組み

8.7.2.4. 償還枠組み

8.7.2.5. 南アフリカ抗高血圧薬市場規模予測(2021-2033年、百万米ドル)

8.7.3. サウジアラビア

8.7.3.1. 主要国動向

8.7.3.2. 対象疾患の有病率

8.7.3.3. 規制枠組み

8.7.3.4. 償還枠組み

8.7.3.5. サウジアラビアにおける降圧薬市場の推定値と予測、2021年~2033年(百万米ドル)

8.7.4. アラブ首長国連邦

8.7.4.1. 主要な国別動向

8.7.4.2. 対象疾患の有病率

8.7.4.3. 規制枠組み

8.7.4.4. 償還枠組み

8.7.4.5. UAE降圧剤市場規模予測(2021-2033年、百万米ドル)

8.7.5. クウェート

8.7.5.1. 主要な国別動向

8.7.5.2. 対象疾患の有病率

8.7.5.3. 規制枠組み

8.7.5.4. 償還枠組み

8.7.5.5. クウェートにおける降圧薬市場規模予測(2021年~2033年、百万米ドル)

第9章 競争環境

9.1. 参加者概要

9.2. 企業市場ポジション分析

9.3. 企業分類

9.4. 戦略マッピング

9.5. 企業プロファイル/リスト

9.5.1. ノバルティス

9.5.1.1. 概要

9.5.1.2. 財務実績

9.5.1.3. 製品ベンチマーキング

9.5.1.4. 戦略的取り組み

9.5.2. サノフィ

9.5.2.1. 概要

9.5.2.2. 財務実績

9.5.2.3. 製品ベンチマーキング

9.5.2.4. 戦略的取り組み

9.5.3. バイエル

9.5.3.1. 概要

9.5.3.2. 財務実績

9.5.3.3. 製品ベンチマーキング

9.5.3.4. 戦略的取り組み

9.5.4. ベーリンガーインゲルハイムインターナショナルGmbH

9.5.4.1. 概要

9.5.4.2. 財務実績

9.5.4.3. 製品ベンチマーキング

9.5.4.4. 戦略的取り組み

9.5.5. 第一三共株式会社

9.5.5.1. 概要

9.5.5.2. 財務実績

9.5.5.3. 製品ベンチマーキング

9.5.5.4. 戦略的取り組み

9.5.6. 武田薬品工業株式会社

9.5.6.1. 概要

9.5.6.2. 財務実績

9.5.6.3. 製品ベンチマーキング

9.5.6.4. 戦略的取り組み

9.5.7. バイアトリス社

9.5.7.1. 概要

9.5.7.2. 財務実績

9.5.7.3. 製品ベンチマーキング

9.5.7.4. 戦略的取り組み

9.5.8. テバ・ファーマシューティカル・インダストリーズ社

9.5.8.1. 概要

9.5.8.2. 財務実績

9.5.8.3. 製品ベンチマーキング

9.5.8.4. 戦略的取り組み

9.5.9. サンドス(ノバルティス)

9.5.9.1. 概要

9.5.9.2. 財務実績

9.5.9.3. 製品ベンチマーキング

9.5.9.4. 戦略的取り組み

9.5.10. サン・ファーマシューティカル・インダストリーズ社

9.5.10.1. 概要

9.5.10.2. 財務実績

9.5.10.3. 製品ベンチマーキング

9.5.10.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 地域別グローバル降圧薬市場、2021年~2033年 (百万米ドル)

表3 製品別世界降圧薬市場、2021年~2033年 (百万米ドル)

表4 タイプ別世界降圧薬市場、2021年~2033年 (百万米ドル)

表5 投与経路別世界降圧薬市場、2021年~2033年(百万米ドル)

表6 流通チャネル別世界降圧薬市場、2021年~2033年(百万米ドル)

表7 国別北米降圧薬市場、2021年~2033年(百万米ドル)

表8 北米降圧薬市場、製品別、2021年~2033年(百万米ドル)

表9 北米降圧薬市場、タイプ別、2021年~2033年 (百万米ドル)

表10 北米降圧薬市場、投与経路別、2021年~2033年 (百万米ドル)

表11 北米降圧薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表12 米国 降圧薬市場、製品別、2021年~2033年(百万米ドル)

表13 米国降圧薬市場、種類別、2021年~2033年(百万米ドル)

表14 米国降圧薬市場、投与経路別、2021年~2033年 (百万米ドル)

表15 米国降圧剤市場、流通チャネル別、2021年~2033年 (百万米ドル)

表16 カナダ降圧剤市場、製品別、2021年~2033年 (百万米ドル)

表17 カナダ降圧薬市場、タイプ別、2021年~2033年 (百万米ドル)

表18 カナダ降圧薬市場、投与経路別、2021年~2033年 (百万米ドル)

表19 カナダ降圧薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表20 メキシコ降圧薬市場、製品別、2021年~2033年(百万米ドル)

表21 メキシコ降圧薬市場、タイプ別、2021年~2033年(百万米ドル)

表22 メキシコ降圧剤市場、投与経路別、2021年~2033年(百万米ドル)

表23 メキシコ降圧剤市場、流通チャネル別、2021年~2033年(百万米ドル)

表24 欧州降圧剤市場、国別、2021年~2033年(百万米ドル)

表25 欧州降圧剤市場、製品別、2021年~2033年(百万米ドル)

表26 欧州降圧剤市場、タイプ別、2021年~2033年(百万米ドル)

表27 欧州降圧剤市場、投与経路別、2021年~2033年(百万米ドル)

表28 欧州降圧剤市場、流通チャネル別、2021年~2033年(百万米ドル)

表29 ドイツ降圧剤市場、製品別、2021年~2033年(百万米ドル)

表30 ドイツ降圧剤市場、タイプ別、2021年~2033年(百万米ドル)

表31 ドイツ降圧剤市場、投与経路別、2021年~2033年(百万米ドル)

表32 ドイツ降圧剤市場、流通チャネル別、2021年~2033年(百万米ドル)

表33 英国降圧薬市場、製品別、2021年~2033年(百万米ドル)

表34 英国降圧薬市場、種類別、2021年~2033年 (百万米ドル)

表35 イギリス降圧薬市場、投与経路別、2021年~2033年(百万米ドル)

表36 イギリス降圧薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表37 フランス降圧薬市場、製品別、2021年~2033年(百万米ドル)

表38 フランス降圧薬市場、種類別、2021年~2033年(百万米ドル)

表39 フランス降圧薬市場、投与経路別、2021年~2033年(百万米ドル)

表40 フランス降圧剤市場、流通チャネル別、2021年~2033年(百万米ドル)

表41 イタリア降圧剤市場、製品別、2021年~2033年(百万米ドル)

表42 イタリア降圧剤市場、タイプ別、2021年~2033年(百万米ドル)

表43 イタリア降圧薬市場、投与経路別、2021年~2033年(百万米ドル)

表44 イタリア降圧薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表45 スペイン降圧薬市場、製品別、2021年~2033年(百万米ドル)

表46 スペイン降圧剤市場、タイプ別、2021年~2033年(百万米ドル)

表47 スペイン降圧剤市場、投与経路別、2021年~2033年(百万米ドル)

表48 スペイン降圧薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表49 デンマーク降圧薬市場、製品別、2021年~2033年(百万米ドル)

表50 デンマーク降圧薬市場、タイプ別、2021年~2033年(百万米ドル)

表51 デンマーク降圧剤市場、投与経路別、2021年~2033年(百万米ドル)

表52 デンマーク降圧剤市場、流通チャネル別、2021年~2033年(百万米ドル)

表53 スウェーデン降圧剤市場、製品別、2021年~2033年(百万米ドル)

表54 スウェーデン降圧剤市場、種類別、2021年~2033年(百万米ドル)

表55 スウェーデン降圧剤市場、投与経路別、2021年~2033年 (百万米ドル)

表56 スウェーデン降圧剤市場、流通チャネル別、2021年~2033年 (百万米ドル)

表57 ノルウェー降圧剤市場、製品別、2021年~2033年 (百万米ドル)

表58 ノルウェー降圧剤市場、種類別、2021年~2033年 (百万米ドル)

表59 ノルウェー降圧剤市場、投与経路別、2021年~2033年 (百万米ドル)

表60 ノルウェー降圧薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表61 アジア太平洋地域降圧薬市場、国別、 2021 – 2033年(百万米ドル)

表62 アジア太平洋地域降圧薬市場、製品別、2021 – 2033年(百万米ドル)

表63 アジア太平洋地域降圧薬市場、種類別、2021 – 2033年 (百万米ドル)

表64 アジア太平洋地域降圧薬市場、投与経路別、2021年~2033年(百万米ドル)

表65 アジア太平洋地域降圧薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表66 中国降圧薬市場、製品別、2021年~2033年(百万米ドル)

表67 中国降圧薬市場、種類別、2021年~2033年 (百万米ドル)

表68 中国降圧薬市場、投与経路別、2021年~2033年(百万米ドル)

表69 中国降圧薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表70 日本降圧剤市場、製品別、2021年~2033年 (百万米ドル)

表71 日本降圧剤市場、種類別、2021年~2033年 (百万米ドル)

表72 日本の降圧薬市場、投与経路別、2021年~2033年(百万米ドル)

表73 日本の降圧薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表74 インドの降圧薬市場、製品別、2021年~2033年(百万米ドル)

表75 インド降圧剤市場、タイプ別、2021年~2033年(百万米ドル)

表76 インド降圧剤市場、投与経路別、2021年~2033年(百万米ドル)

表77 インド降圧剤市場、流通チャネル別、2021年~2033年 (百万米ドル)

表78 韓国降圧剤市場、製品別、2021年~2033年(百万米ドル)

表79 韓国降圧剤市場、種類別、2021年~2033年(百万米ドル)

表80 韓国降圧剤市場、投与経路別、2021年~2033年(百万米ドル)

表81 韓国降圧剤市場、流通チャネル別、2021年~2033年(百万米ドル)

表 82 オーストラリアの降圧薬市場、製品別、2021年~2033年(百万米ドル)

表 83 オーストラリアの降圧薬市場、種類別、2021年~2033年 (百万米ドル)

表84 オーストラリア降圧薬市場、投与経路別、2021年~2033年(百万米ドル)

表85 オーストラリア降圧薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表86 タイ降圧薬市場、製品別、2021年~2033年(百万米ドル)

表87 タイ降圧薬市場、種類別、2021年~2033年(百万米ドル)

表88 タイ降圧薬市場、投与経路別、2021年~2033年(百万米ドル)

表89 タイの降圧薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表90 ラテンアメリカの降圧薬市場、国別、2021年~2033年(百万米ドル)

表91 ラテンアメリカの降圧薬市場、製品別、2021年~2033年(百万米ドル)

表92 ラテンアメリカ降圧薬市場、タイプ別、2021年~2033年(百万米ドル)

表93 ラテンアメリカ降圧薬市場、投与経路別、2021年 – 2033年(百万米ドル)

表94 ラテンアメリカ降圧剤市場、流通チャネル別、2021年~2033年(百万米ドル)

表95 ブラジル降圧剤市場、製品別、2021年~2033年(百万米ドル)

表96 ブラジル降圧薬市場、タイプ別、2021年~2033年(百万米ドル)

表97 ブラジル降圧剤市場、投与経路別、2021年~2033年(百万米ドル)

表98 ブラジル降圧剤市場、流通チャネル別、2021年~2033年(百万米ドル)

表99 アルゼンチン降圧剤 降圧剤市場、製品別、2021年~2033年(百万米ドル)

表100 アルゼンチン降圧剤市場、種類別、2021年~2033年(百万米ドル)

表101 アルゼンチン降圧剤市場、投与経路別、2021年~2033年(百万米ドル)

表102 アルゼンチン降圧剤市場、流通チャネル別、2021年~2033年(百万米ドル)

表103 中東・アフリカ降圧薬市場、国別、2021年~2033年(百万米ドル)

表104 中東・アフリカ降圧薬市場、種類別、2021年~2033年(百万米ドル)

表105 中東・アフリカ降圧薬市場、投与経路別、2021年 – 2033年(百万米ドル)

表106 中東・アフリカ地域における降圧薬市場、製品別、2021年~2033年(百万米ドル)

表107 中東・アフリカ地域における降圧薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表108 南アフリカ抗高血圧薬市場、製品別、2021年~2033年(百万米ドル)

表 109 南アフリカ抗高血圧薬市場、タイプ別、2021年~2033年(百万米ドル)

表 110 南アフリカ抗高血圧薬市場、投与経路別、2021年~2033年 (百万米ドル)

表111 南アフリカ抗高血圧薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表112 サウジアラビア抗高血圧薬市場、製品別、2021年~2033年(百万米ドル)

表113 サウジアラビア降圧薬市場、タイプ別、2021年~2033年(百万米ドル)

表 114 サウジアラビアの降圧薬市場、投与経路別、2021年~2033年(百万米ドル)

表 115 サウジアラビアの降圧薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表 116 アラブ首長国連邦の降圧薬市場、製品別、2021年~2033年 (百万米ドル)

表117 アラブ首長国連邦(UAE)降圧薬市場、種類別、2021年~2033年 (百万米ドル)

表118 アラブ首長国連邦(UAE)降圧薬市場、投与経路別、2021年~2033年 (百万米ドル)

表119 アラブ首長国連邦(UAE)降圧薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表120 クウェート降圧薬市場、製品別、2021年~2033年 (百万米ドル)

表121 クウェート降圧薬市場、タイプ別、2021年~2033年(百万米ドル)

表122 クウェート降圧薬市場、投与経路別、2021年~2033年(百万米ドル)

表123 クウェート降圧薬市場、流通チャネル別、2021年~2033年(百万米ドル)

図一覧

図1 降圧剤市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場構成と検証

図8 市場スナップショット

図9 製品セグメント概要

図10 投与形態・経路別セグメント概要

図11 流通チャネル別セグメント概要

図12 競争環境概要

図13 親市場規模(10億米ドル)

図14 市場動向

図15 ポーターの5つの力分析

図16 PESTLE分析

図17 降圧薬市場:適応症見通しと主要ポイント

図18 降圧薬市場:製品動向分析

図19 ACE阻害薬(ACEI)市場規模予測(2021-2033年、百万米ドル)

図20 アンジオテンシンII受容体拮抗薬(ARB)市場規模予測(2021-2033年、百万米ドル)

図21 直接レニン阻害薬市場規模予測(2021-2033年、百万米ドル)

図22 カルシウムチャネル遮断薬(CCB)[ジヒドロピリジン系、非ジヒドロピリジン系] 市場規模予測(2021-2033年、百万米ドル)

図23 利尿薬(非MRA) [チアジド系及びチアジド様、ループ利尿薬、カリウム保持性(非MRA)] 市場規模と予測、2021年~2033年(百万米ドル)

図24 ミネラルコルチコイド受容体拮抗薬(MRA)市場規模と予測、2021年~2033年(百万米ドル)

図25 ベータ遮断薬[心選択性、非選択性/混合型]市場規模予測(2021-2033年、百万米ドル)

図26 α1遮断薬市場規模予測(2021-2033年、百万米ドル)

図27 中枢性α2作動薬市場規模予測(2021-2033年、百万米ドル)

図28 直接性血管拡張薬市場規模予測(2021-2033年、百万米ドル)

図29 固定用量配合剤(FDC)市場規模予測(2021年~2033年、百万米ドル)

図30 その他市場規模予測(2021年~2033年、百万米ドル)

図31 降圧薬市場: タイプ別展望と主なポイント

図32 降圧薬市場:タイプ別動向分析

図33 標準高血圧(3剤以下で管理されている患者)市場規模予測(2021年~2033年、百万米ドル)

図34 治療抵抗性高血圧(TRH)市場予測、2021-2033年(百万米ドル)

図35 高血圧緊急症/高血圧重症症例(静脈内投与/急性使用)市場予測、2021-2033年(百万米ドル)

図36 降圧薬市場:投与経路別展望と主要ポイント

図 37 降圧薬市場:投与経路の動向分析

図 38 経口(錠剤、カプセル)市場予測、2021年~2033年(百万米ドル)

図 39 経皮(パッチ)市場予測、2021年~2033年(百万米ドル)

図 40 注射剤/静脈内投与市場規模と予測、2021-2033年(百万米ドル)

図41 降圧薬市場:流通チャネルの展望と主要なポイント

図42 降圧薬市場:流通チャネル動向分析

図43 病院薬局市場規模と予測、2021-2033年 (百万米ドル)

図44 小売薬局市場規模予測(2021年~2033年、百万米ドル)

図45 その他市場規模予測(2021年~2033年、百万米ドル)

図46 抗高血圧薬市場収益(地域別、2021年及び2033年、百万米ドル)

図47 地域別市場:主なポイント

図48 地域別市場:主なポイント

図49 北米降圧薬市場規模予測(2021年~2033年)(百万米ドル)

図50 主要国の動向

図51 米国降圧薬市場規模予測(2021-2033年、百万米ドル)

図52 米国における一般的な償還パターン

図53 主要国の動向

図54 カナダ降圧薬市場規模予測(2021-2033年、百万米ドル)

図 55 主要国の動向

図 56 メキシコの高血圧治療薬市場予測(2021年~2033年、単位:百万米ドル

図 57 規制の枠組み

図 58 ヨーロッパの高血圧治療薬市場予測(2021年~2033年、単位:百万米ドル

図 59 主要国の動向

図 60 英国における降圧薬市場の推定値および予測、2021 年~2033 年(単位:百万米ドル

図 61 主要国の動向

図 62 ドイツにおける降圧薬市場の推定値および予測、2021 年~2033 年(単位:百万米ドル

図 63 主要国の動向

図 64 フランスにおける降圧薬市場の推定および予測、2021 年~2033 年 (百万米ドル)

図65 主要国の動向

図66 スペイン降圧薬市場規模予測(2021-2033年、百万米ドル)

図67 主要国の動向

図68 イタリア降圧薬市場規模予測(2021-2033年、百万米ドル)

図 69 主要国の動向

図 70 デンマークの降圧薬市場予測と推定、2021年~2033年(百万米ドル

図 71 主要国の動向

図 72 スウェーデンにおける降圧薬市場の推定値および予測、2021 年~2033 年(単位:百万米ドル)

図 73 主要国の動向

図 74 ノルウェーにおける降圧薬市場の推定値および予測、2021 年~2033 年 (百万米ドル)

図75 その他の欧州地域における降圧薬市場規模予測(2021年~2033年、百万米ドル)

図76 アジア太平洋地域における降圧薬市場規模予測(2021年~2033年、百万米ドル)

図77 主要国の動向

図78 日本における降圧薬市場規模予測(2021年~2033年)(百万米ドル)

図79 主要国の動向

図80 中国における降圧薬市場規模予測(2021年~2033年)(百万米ドル)

図81 中国の規制詳細

図82 主要国の動向

図83 インドの降圧薬市場規模予測(2021年~2033年、百万米ドル)

図84 主要国の動向

図85 オーストラリアの降圧薬市場規模予測(2021年~2033年、百万米ドル)

図86 主要国の動向

図87 タイの降圧薬市場規模予測(2021年~2033年、百万米ドル)

図88 主要国の動向

図89 韓国の降圧薬市場規模予測(2021年~2033年、百万米ドル)

図90 韓国の償還シナリオ

図91 アジア太平洋地域(その他)の降圧薬市場規模予測(2021年~2033年、百万米ドル)

図92 ラテンアメリカの降圧薬市場規模予測(2021年~2033年、百万米ドル)

図93 主要国の動向

図 94 ブラジルにおける降圧薬市場の推定および予測、2021 年~2033 年(単位:百万米ドル

図 95 ブラジルの規制の詳細

図 96 ブラジルの償還シナリオ

図 97 主要国の動向

図98 アルゼンチンにおける降圧剤市場規模予測(2021-2033年、百万米ドル)

図99 アルゼンチンの規制枠組み

図100 ラテンアメリカその他の地域における降圧剤市場規模予測(2021-2033年、百万米ドル)

図101 中東・アフリカ地域における降圧剤市場規模予測(2021-2033年、百万米ドル) 021 – 2033年(百万米ドル)

図102 主要国の動向

図103 南アフリカ抗高血圧薬市場規模予測(2021-2033年、 (百万米ドル)

図104 主要国の動向

図105 サウジアラビアの降圧剤市場規模予測(2021-2033年、百万米ドル)

図106 主要国の動向

図107 UAE降圧薬市場規模予測(2021-2033年、百万米ドル)

図108 主要国の動向

図109 クウェートにおける降圧薬市場の推定値と予測、2021年~2033年(百万米ドル)

図110 中東・アフリカ地域(MEA)その他の地域における降圧薬市場の推定値と予測、2021年~2033年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/