主要市場動向とインサイト

- 北米のがん免疫療法市場は2025年に43.26%の最大の収益シェアを占め、市場を支配した。

- 米国のがん免疫療法産業は、2026年から2033年にかけて著しいCAGR(年平均成長率)を記録すると予想される。

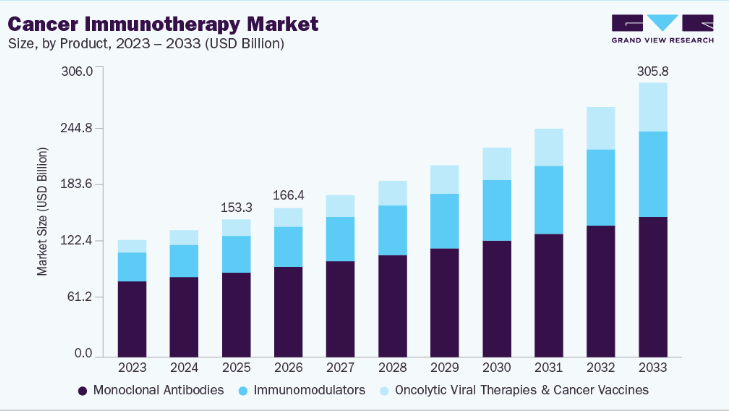

- 製品別では、モノクローナル抗体セグメントが市場をリードし、2025年に61.61%の最大の収益シェアを占めた。

- 用途別では、肺がんセグメントが2025年に最大の収益シェアを占めた。

- 流通チャネル別では、病院薬局セグメントが2025年に最大の収益シェアを占めた。

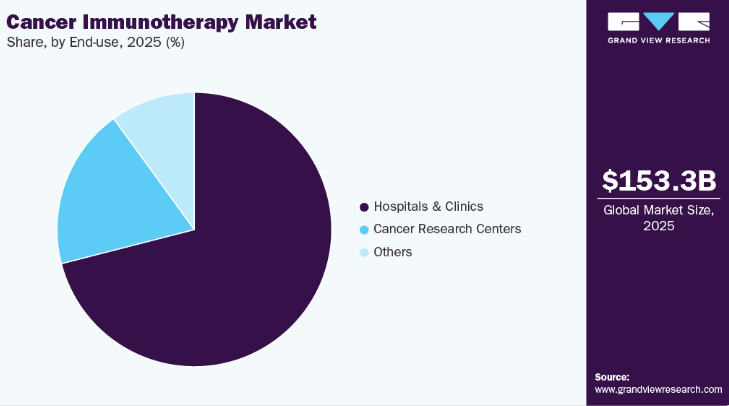

- 最終用途別では、病院・クリニックセグメントが2025年に最大の収益シェアを占めた。

市場規模と予測

2025年市場規模:1,532億7,000万米ドル

2033年予測市場規模:3,058億米ドル

CAGR(2026-2033年):9.02%

北米:2025年最大の市場

- アジア太平洋地域:最も急速に成長する市場

米国癌協会ジャーナルによると、米国では2024年に約200万件の新規がん症例と611,720件のがん死亡が発生すると推定されています。製薬企業による研究開発活動の拡大、技術進歩、新規薬剤の導入が、予測期間におけるがん免疫療法産業の成長を牽引すると予想されます。がん罹患率の増加ががん免疫療法市場の需要を後押ししている。国際がん研究機関(IARC)の推計によると、2020年のがん症例数は約1,929万件であり、2030年までに2,458万件に増加すると予測されている。人口におけるこの疾病負担の著しい増加が市場成長を牽引すると見込まれる。

新規免疫療法の承認増加が予測期間中の市場成長を推進すると見込まれる。例えば2024年12月、アストラゼネカの免疫療法薬イムフィンジ(デュルバルマブ)は、白金系化学療法および放射線療法後に病状が進行していない限局期小細胞肺癌(LS-SCLC)成人患者向けとして、初の承認治療法となった。同様に、皮下投与を好む患者の増加も市場成長を促進している。2024年9月には、FDAが初の皮下投与型PD-(L)1阻害剤「テセントリク ハイブレザ」を承認し、がん免疫療法における画期的な進展となった。この製剤は、静脈内投与版と同等の安全性と有効性を維持しつつ、より迅速な治療オプション(静脈内投与の30~60分に対し7分)を患者に提供する。

主要企業による様々な戦略的取り組みも市場需要を促進すると予想される。例えば2023年9月、イマティクス社とモデルナ社は腫瘍治療薬開発に向け戦略的提携を結んだ。この提携には、イマティックス社が開発中のPRAME203 TCRTと、モデルナ社が開発中のMARTE mRNAがんワクチンの併用評価が含まれる。さらに2023年8月には、FBDバイオロジクス社と上海ヘンリウスバイオテック社が、新規免疫療法の開発促進に向けた戦略的提携を締結した。こうした動きが市場成長を牽引している。

市場特性

がん免疫療法市場は、免疫チェックポイント阻害剤、細胞療法、抗体ベース治療の継続的開発により、高度な革新性を示している。企業は新規標的と最適化された投与計画を通じた治療精度の向上に注力。複数のがん適応症における有効性向上のため、併用療法が広く探索されている。製造プロセスの進歩により治療の一貫性と拡張性が向上。進行中の臨床研究が差別化された免疫療法製品の強力なパイプラインを維持している。

市場参入障壁は、生物学的製剤開発の複雑性と長期化する臨床試験期間により依然として高い。研究・製造・専門インフラには多額の資本投資が必要である。強力な知的財産保護が承認済み療法の競争を制限している。多様ながん種における本療法の安全性と有効性を実証するには広範な臨床エビデンスが求められる。専門生産施設の限られた供給が新規参入をさらに阻害している。

規制枠組みは治療法の開発・商業化経路に重大な影響を及ぼす。厳格な安全性・有効性・品質要件が開発期間とコストを増加させる。承認後のモニタリング義務は製造業者の業務複雑性を増大させる。地域間での規制基準の調和はグローバル臨床試験の実施を支援する。明確な規制経路は先進的免疫療法治療の体系的な開発を促進する。

免疫療法は従来治療と作用機序が異なるため、製品置換圧力は中程度に留まる。化学療法、放射線療法、分子標的薬は特定のがん領域における代替手段となる。治療選択はがん病期、バイオマーカー状態、患者状態に依存する。免疫療法は持続的奏効を提供し、従来療法との差別化を図る。他治療との併用により直接的な置換リスクは低減される。

地理的拡大は成熟市場を超えた治療提供範囲の拡大に焦点を当てる。企業はがん罹患率の上昇と腫瘍学インフラの改善が進む地域を優先する。現地での臨床試験は市場参入と適応拡大戦略を支援する。地域の医療提供者との提携は治療提供を促進し、患者のアクセスを改善する。拡大努力は多様な地域における免疫療法治療の持続可能な商業化を重視している。

製品インサイト

モノクローナル抗体セグメントはがん免疫療法業界をリードし、2025年には最大の収益シェア61.61%を占めた。二重特異性抗体、結合型モノクローナル抗体、裸抗原結合抗体などのモノクローナル抗体の研究開発への投資増加は、腫瘍治療分野における企業の成長に新たな道を開いた。新世代モノクローナル抗体は、適応免疫、抗体依存性細胞傷害性、抗原特異性を付与または保持するよう設計されている。モノクローナル抗体は、様々な種類のがんに対する治療効果について広く研究されている。例えば2023年8月、FDAはプロテアソーム阻害剤、免疫調節剤、抗CD38モノクローナル抗体を含む少なくとも4ラインの治療歴を有する再発性または難治性多発性骨髄腫の成人患者に対する治療薬としてタルベイを承認した。

腫瘍溶解性ウイルス療法およびがんワクチン分野は、予測期間中に著しい成長が見込まれる。免疫原性の欠如や腫瘍微小環境内の免疫抑制効果といった重大な障壁に阻まれているがんワクチンの開発は成功しなければならない。米国癌研究協会(AACR)の2023年6月発表によれば、米国食品医薬品局(FDA)が承認した治療用ワクチンは限られている。利用可能な選択肢には、非標準的前立腺癌治療として承認された細胞由来ワクチン「シプルエセル-T(プロベンジ)」、 ウイルス由来ワクチンであるラヘルパレプベック・タリモジーン(イムリジックまたはT-VEC)はBCG(カルメット・ゲラン菌)および転移性黒色腫治療に承認されている。また、手術後の早期膀胱癌再発予防に用いられる弱毒化細菌株も存在する。これらの要素が市場成長を牽引している。

アプリケーションインサイト

2025年時点で肺がんセグメントは収益シェアの18.11%を占めた。肺悪性腫瘍の有病率増加、啓発プログラムの拡大、免疫療法の採用増加、そして強力な開発候補パイプラインの存在が、このセグメントの成長を牽引すると予想される主要因である。さらに、製品承認と製品発売の増加が需要を後押ししている。例えば、2023年11月、米国食品医薬品局(FDA)は、レポトレクチニブを用いた局所難治性または転移性非小細胞肺癌(NSCLC)の治療薬として、オーグティロ(ブリストル社)の販売承認を付与した。

前立腺癌セグメントは、予測期間中に著しいCAGRを記録すると推定される。免疫療法薬の普及率上昇と認知度向上は、今後数年間の市場成長を牽引すると予測される。例えば米国癌学会のジャーナルによれば、2024年には米国で推定299,010件のがん症例が診断され、35,250人の男性が死亡すると見込まれる。加えて、今後数年で商業化が期待されるパイプライン薬の強力な存在感が、市場全体の成長を促進すると予想される。

流通チャネルの洞察

2025年には病院薬局セグメントががん免疫療法業界を支配し、55.00%という最大の収益シェアを占めました。病院における免疫療法の需要増加と、がん疾患の急増による入院患者数の増加が相まって、病院薬局の成長を牽引しています。治療の難しさと65歳以上の高齢患者が増加したことで、がん患者の入院率が上昇。これがセグメントのシェア拡大につながり、結果として本市場における同セグメントのシェアは大きい。

オンライン薬局セグメントは予測期間中に著しいCAGRを記録すると推定される。インターネット普及率の急増、遠隔医療の採用拡大、技術活用の増加、利便性と時間効率性など、インターネット薬局セグメントへの需要拡大が主要因である。さらに予測期間中、主要な電子薬局事業者の存在と割引施策も本セグメントの需要を牽引し、市場成長に寄与する見込み。

エンドユース別インサイト

2025年時点で、病院・クリニックセグメントががん免疫療法市場を牽引し、71.42%という最大の収益シェアを占めた。疾患発生率の上昇に加え、治療率の向上、悪性腫瘍に対する認識と診断の高度化、そして免疫療法を提供する病院数の増加が、治療患者数の増加に寄与している。がん治療において、病院は免疫療法を採用している。2023年4月に米国国立がん研究所が発表した記事によると、米国では患者の25%が病院で死亡し、62%が最期の1ヶ月間にがん治療のため少なくとも1回は入院した。

がん研究センターセグメントは、予測期間中に著しいCAGRを記録すると推定される。政府や国家機関による助成金形式の研究支援活動の拡大が需要喚起を目的としたセグメント成長に寄与している。2023年11月発表のBecker’s Healthcare記事によれば、テキサス・オンコロジーはがん研究拡大のため、1億5000万米ドルを投じた最新鋭施設「アマリロ総合がんセンター」を新設した。この最先端センターは、アマリロ地域において高度かつ包括的ながん治療サービスを提供し、がん医療の向上に貢献する見込みです。こうした要素が市場成長を促進すると期待されています。

地域別インサイト

北米は2025年時点でがん免疫療法市場最大のシェア(世界収益の43.26%)を占めており、これは先進的な研究インフラと新規療法の高い採用率によるものです。主要バイオ医薬品企業の強力な存在感と活発な臨床試験パイプラインが、製品の迅速な導入を推進している。堅牢な償還枠組みと成熟した支払者システムにより、高コスト治療への患者アクセスが拡大している。免疫療法で治療されるがん種の高い発生率が、新たな治療法への安定した需要を支えている。確立された診断能力が個別化免疫療法の選択を支援し、治療成果の向上につながっている。大規模なベンチャーキャピタルと民間投資の流れが、バイオテクノロジーの革新と商業化を加速させている。

米国がん免疫療法市場の動向

米国は業界プレイヤーと試験施設の集中度が最も高く、北米における支配的な中核を成す。広範な臨床研究活動により、頻繁な規制当局への申請と新規治療候補の安定した供給が実現している。強力な商業化ノウハウにより、承認済み療法の迅速な拡大と治療法の広範な利用が可能となっている。一人当たり医療費支出の高さが、高価ながん治療の導入を支えている。包括的な診断・バイオマーカーサービスにより、免疫療法レジメンの患者選択が標的化されている。競争的なベンチャーエコシステムが合併・買収やパイプライン拡大を促進している。

欧州がん免疫療法市場の動向

欧州のがん免疫療法産業は、確立された腫瘍学ネットワークと卓越した研究拠点に牽引され、急速な普及を見せている。多国籍製薬企業の存在が複数国にわたる臨床プログラムと協調的な製品発売を支えている。特定のがん発生率の増加が、免疫ベースの治療法と支援的診断法への需要拡大を促している。先進的な病院・研究所インフラが複雑な治療法の投与とモニタリングを容易にしている。地域的な支払者間の連携手法により、複数国での市場アクセス経路が実現。国境を越えた学術連携がトランスレーショナルリサーチとバイオマーカー発見を加速。

英国のがん免疫療法市場成長は、強力な産学連携と世界水準のがん研究機関によって支えられている。主要がんセンターにおける活発な臨床試験活動により、新興免疫療法への早期患者アクセスが確保される。強固な診断検査ネットワークが精密医療アプローチとコンパニオン診断薬の導入を促進する。トランスレーショナル研究への積極的な官民資金投入がバイオテック企業の初期成長を刺激する。専門腫瘍センターが集中することで治療成果と臨床医の専門性が向上する。確立されたバイオ医薬品企業の存在が現地生産と商業運営を促進する。

ドイツのがん免疫療法市場は、先進的な病院インフラと腫瘍学紹介システムに支えられ堅調な拡大を示している。強力な国内製薬研究が免疫腫瘍学候補薬の安定したパイプラインに貢献。医師の高い認識度と専門医研修が、様々な腫瘍タイプにおける免疫療法の適切な使用を促進。診断検査の広範な利用可能性がバイオマーカーに基づく治療意思決定を支援。病院ベースのセンターが細胞療法や遺伝子療法を含む複雑な治療を提供。産業界と学術機関の連携が臨床開発を加速。

フランスのがん免疫療法市場は、専門的腫瘍学ネットワークと研究機関に牽引され、免疫療法の着実な普及を示している。活発な臨床研究プログラムが新規薬剤と併用戦略へのアクセスを提供する。強固な診断能力が患者の層別化と治療の個別化を支える。がん有病率の増加が先進治療と支持療法サービスの需要を高めている。多国籍企業と国内バイオテック企業の強力な存在が技術移転と商業化を促進する。統合型病院システムが複雑な免疫療法レジメンの提供を容易にする。

アジア太平洋がん免疫療法市場の動向

アジア太平洋地域のがん免疫療法産業は、予測期間中に10.51%という高いCAGR(年平均成長率)を記録すると予想される。患者数の増加とがん発生率の上昇が、免疫療法の大きな潜在市場を形成している。主要経済圏における医療インフラの拡充が、先進的治療法の投与とモニタリングを可能にしている。地域内の研究開発投資の増加とグローバル企業との提携が、地域のパイプラインを充実させている。診断技術とバイオマーカー検査の普及拡大が標的療法の導入促進に寄与。コスト最適化戦略とバイオシミラー開発が市場の手頃さとアクセス性を向上。

日本の癌免疫療法市場は、先進的なバイオテクノロジー研究と腫瘍学における高度な臨床専門知識に牽引され、強力な導入実績を示す。重要な国内イノベーションが新規免疫療法モダリティと細胞療法の開発を支える。確立された病院システムと癌センターが複雑な治療の安全な提供とモニタリングを促進。高水準の診断サービスがバイオマーカーに基づく患者選択と治療最適化を支える。現地企業とグローバルパートナー間の活発な連携が新製品の市場参入を加速。堅固な支払者償還慣行が患者の革新的治療へのアクセスを促進。

中国のがん免疫療法市場は、膨大な患者数と臨床試験への参加増加を原動力に急速な拡大を示す。成長する国内バイオテクノロジー能力が、現地発の免疫療法の加速的開発を支える。拡大する病院収容能力と腫瘍センターネットワークが都市部全域での治療到達範囲を改善。コンパニオン診断薬の普及が精密治療アプローチを可能に。中国企業と多国籍企業間の戦略的提携が技術移転と商業化を加速。コスト競争力のある製造能力が地域生産と供給の拡張性を促進。

ラテンアメリカがん免疫療法市場の動向

ラテンアメリカのがん免疫療法産業の成長は、がん意識の高まりと腫瘍学ケアインフラの漸進的強化に牽引されている。主要国における臨床試験参加の増加が、治験段階の免疫療法への早期アクセスを提供。専門がんセンターの拡大は、先進治療の実施能力と副作用管理能力を強化する。診断サービスの拡充は、都市部市場におけるバイオマーカー検査と患者選択を促進する。多国籍開発企業との提携は、製品発売と知識移転を可能にする。市場アクセス戦略は、手頃な価格設定と各国での段階的展開を重視する。

ブラジルのがん免疫療法市場は、集約された腫瘍センターと拡大する民間医療セクターに支えられ、顕著な普及を示している。国際臨床試験への積極的参加により、患者は新規免疫療法剤へのアクセスが可能となる。診断・病理サービスの強化により、標的免疫療法の対象患者特定が改善される。地域流通業者と現地臨床専門知識の存在が、主要都市での治療展開を促進する。市場動向は併用療法と個別化治療計画を後押しする。国内投資の増加が現地研究連携を支援する。

中東・アフリカがん免疫療法市場の動向

腫瘍学能力の向上と三次医療施設における選択的導入がMEA市場の成長を牽引。臨床医の間で高度ながん治療への認識が高まり、専門施設への紹介を促進。診断検査室への投資がバイオマーカーに基づく治療選択の能力を強化。国際製薬企業との提携が主要都市市場での製品供給を促進。研修と知識移転への注力が免疫療法患者の臨床管理を改善。市場アクセス戦略では高負担がん種と施設ベースの提供を優先する傾向。

サウジアラビアのがん免疫療法市場は、三次病院の収容能力と専門的腫瘍学プログラムの成長に支えられ、導入が加速している。がん発生率の増加と先進治療への需要高まりが免疫療法への関心を牽引。診断サービスの拡充により、治療の標的選択とモニタリングが可能に。国際製薬企業との連携により、後期臨床データと承認薬剤へのアクセスが実現。現地臨床専門知識の育成が複雑な治療レジメンの安全な実施を支える。主要医療都市への治療集中は、集中投資と患者紹介ネットワークを可能にしている。

主要がん免疫療法企業の動向

ファイザー社、アストラゼネカ社、メルク社は、幅広い腫瘍学ポートフォリオと継続的な臨床開発の成功により、がん免疫療法市場で強固な地位を確立している。F. ホフマン・ラ・ロシュ社とブリストル・マイヤーズ スクイブ社は、確立された免疫腫瘍学ブランドと強力なグローバル商業化能力に支えられ、リーダーシップを維持している。ノバルティスAGとイーライリリーは、精密腫瘍学と併用療法に重点を置いた次世代免疫療法の開発に注力している。ジョンソン・エンド・ジョンソン・サービス社は、多様な腫瘍学プラットフォームと戦略的提携を活用し、免疫療法分野での存在感を強化している。イミュノコア社は、治療困難ながんを標的とする差別化されたT細胞受容体ベースの技術で台頭している。企業が適応症を拡大し、患者ターゲティングを洗練させ、臨床成果を向上させるにつれ、競争の激化は継続している。市場は、イノベーション、拡大するパイプライン、臨床導入の増加に牽引され、持続的な成長可能性を示している。

主要がん免疫療法企業:

以下はがん免疫療法市場における主要企業である。これらの企業は総じて最大の市場シェアを保持し、業界のトレンドを主導している。

- Pfizer Inc.

- AstraZeneca

- Merck & Co., Inc.

- F. Hoffmann-La Roche Ltd.

- Bristol-Myers Squibb Company

- Novartis AG

- Lilly

- Johnson & Johnson Services, Inc.

- Immunocore, Ltd.

最近の動向

- 2025年11月、イノバ・セラピューティクス社は、主力がん治療プログラムであるSFRP2を標的とするファースト・イン・クラスのヒト化モノクローナル抗体「IVT-8086」の開発を推進するため、エンシ・セラピューティクス社の買収を完了した。

- 2025年6月、グレンマーク・ファーマシューティカルズは規制当局の承認を得てインドでテビムブラ(チスレリズマブ)を発売し、非小細胞肺癌および食道癌に対する新規治療法を提供することで免疫腫瘍学分野への参入を果たした。

- 2025年1月、オーストラリアのカジア・セラピューティクスはABC-Pax試験を開始。進行性トリプルネガティブ乳癌女性患者を対象に、パキサリシブと免疫療法の併用を評価し、治療効果の向上と液体生検による反応モニタリングを目指す。

グローバルがん免疫療法市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測する。グランドビューリサーチは本調査において、製品、適応症、流通チャネル、最終用途、地域に基づき、グローバルがん免疫療法市場レポートを以下の通りセグメント化した:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- モノクローナル抗体

- 免疫調節剤

- 腫瘍溶解性ウイルス療法および癌ワクチン

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 肺がん

- 乳がん

- 大腸がん

- メラノーマ

- 前立腺がん

- 頭頸部がん

- 卵巣がん

- 膵臓がん

- その他

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- 病院薬局

- 小売薬局

- オンライン薬局

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院および診療所

- がん研究センター

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 製品

1.2.2 用途

1.2.3 流通

1.2.4 最終用途

1.2.5 地域範囲

1.2.6 推定値と予測期間

1.3 調査方法論

1.4 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューデータ

1.4.5.2. 欧州における一次インタビューデータ

1.4.5.3. アジア太平洋地域における一次インタビューデータ

1.4.5.4. ラテンアメリカ地域における一次インタビューデータ

1.4.5.5. 中東・アフリカ地域における一次インタビューデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場策定と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品

2.2.2. 用途

2.2.3. 流通

2.2.4. 最終用途

2.2.5. 地域別見通し

2.3. 競争環境分析

第3章 がん免疫療法市場の変数、動向及び範囲

3.1. 市場系譜見通し

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. がん罹患率の増加

3.2.1.2. 製薬企業による研究開発活動の拡大

3.2.1.3. 技術進歩と新規薬剤の導入

3.2.2. 市場抑制要因分析

3.2.2.1. 治療に伴う副作用リスク

3.2.2.2. 高額な治療費と不利な償還状況

3.3. がん免疫療法市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の脅威

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 がん免疫療法市場:製品予測とトレンド分析

4.1. 製品別市場シェア(2025年及び2033年)

4.2. セグメントダッシュボード

4.3. 製品別グローバルがん免疫療法市場展望

4.4. 市場規模・予測及びトレンド分析(2021年~2033年)

4.4.1. モノクローナル抗体

4.4.1.1. 市場推定値と予測 2021年から2033年(百万米ドル)

4.4.2. 免疫調節剤

4.4.2.1. 市場推定値と予測 2021年から2033年(百万米ドル)

4.4.3. 腫瘍溶解性ウイルス療法およびがんワクチン

4.4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 がん免疫療法市場:用途別予測と傾向分析

5.1. 用途別市場シェア(2025年及び2033年)

5.2. セグメントダッシュボード

5.3. 用途別グローバルがん免疫療法市場の見通し

5.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

5.4.1. 肺がん

5.4.1.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4.2. 乳がん

5.4.2.1. 市場規模予測(2021~2033年、百万米ドル)

5.4.3. 大腸癌

5.4.3.1. 市場規模予測(2021~2033年、百万米ドル)

5.4.4. 悪性黒色腫

5.4.4.1. 市場規模予測(2021~2033年、百万米ドル)

5.4.5. 前立腺癌

5.4.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4.6. 頭頸部癌

5.4.6.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

5.4.7. 卵巣癌

5.4.7.1. 市場規模予測(2021年~2033年)(百万米ドル)

5.4.8. 膵臓癌

5.4.8.1. 市場規模予測(2021年~2033年)(百万米ドル)

5.4.9. その他

5.4.9.1. 市場推定値と予測 2021年から2033年(百万米ドル)

第6章 がん免疫療法市場:流通推定値とトレンド分析

6.1. 流通市場シェア、2025年及び2033年

6.2. セグメントダッシュボード

6.3. 流通別グローバルがん免疫療法市場の見通し

6.4. 市場規模・予測及びトレンド分析(2021年~2033年)

6.4.1. 病院薬局

6.4.1.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.2. 小売薬局

6.4.2.1. 市場推定値と予測 2021年から2033年(百万米ドル)

6.4.3. オンライン薬局

6.4.3.1. 市場推定値と予測 2021年から2033年(百万米ドル)

第7章. がん免疫療法市場:最終用途別推定値とトレンド分析

7.1. 流通市場シェア、2025年及び2033年

7.2. セグメントダッシュボード

7.3. 用途別グローバルがん免疫療法市場展望

7.4. 市場規模・予測およびトレンド分析(2021年~2033年)

7.4.1. 病院・診療所

7.4.1.1. 市場規模予測(2021年~2033年、百万米ドル)

7.4.2. がん研究センター

7.4.2.1. 市場推定値と予測 2021年から2033年(百万米ドル)

7.4.3. その他

7.4.3.1. 市場推定値と予測 2021年から2033年(百万米ドル)

第8章 がん免疫療法市場:地域別推定値とトレンド分析

8.1. 地域別市場シェア分析(2025年及び2033年)

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 市場規模及び予測トレンド分析(2021年~2033年):

8.5. 北米

8.5.1. 米国

8.5.1.1. 主要国の動向

8.5.1.2. 規制枠組み/償還構造

8.5.1.3. 競争状況

8.5.1.4. 米国市場予測(2021年~2033年、百万米ドル)

8.5.2. カナダ

8.5.2.1. 主要な国別動向

8.5.2.2. 規制枠組み/償還構造

8.5.2.3. 競争状況

8.5.2.4. カナダ市場規模予測(2021~2033年) (百万米ドル)

8.5.3. メキシコ

8.5.3.1. 主要な国別動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競争状況

8.5.3.4. メキシコ市場予測と見通し 2021年から2033年 (百万米ドル)

8.6. ヨーロッパ

8.6.1. イギリス

8.6.1.1. 主要な国別動向

8.6.1.2. 規制枠組み/償還構造

8.6.1.3. 競争状況

8.6.1.4. イギリス市場予測と見通し 2021年から2033年(百万米ドル)

8.6.2. ドイツ

8.6.2.1. 主要な国別動向

8.6.2.2. 規制枠組み/償還構造

8.6.2.3. 競争状況

8.6.2.4. ドイツ市場予測(2021~2033年、百万米ドル)

8.6.3. フランス

8.6.3.1. 主要国の動向

8.6.3.2. 規制枠組み/償還構造

8.6.3.3. 競争状況

8.6.3.4. フランス市場予測と見通し 2021年から2033年(百万米ドル)

8.6.4. イタリア

8.6.4.1. 主要国の動向

8.6.4.2. 規制枠組み/償還構造

8.6.4.3. 競争環境

8.6.4.4. イタリア市場規模予測(2021年~2033年、百万米ドル)

8.6.5. スペイン

8.6.5.1. 主要国の動向

8.6.5.2. 規制枠組み/償還構造

8.6.5.3. 競争状況

8.6.5.4. スペイン市場の見積もりと予測 2021年から2033年(百万米ドル)

8.6.6. ノルウェー

8.6.6.1. 主要な国の動向

8.6.6.2. 規制の枠組み/償還構造

8.6.6.3. 競争状況

8.6.6.4. ノルウェー市場予測と見通し 2021年から2033年(百万米ドル)

8.6.7. スウェーデン

8.6.7.1. 主要な国別動向

8.6.7.2. 規制枠組み/償還構造

8.6.7.3. 競争状況

8.6.7.4. スウェーデン市場予測と見通し 2021年から2033年(百万米ドル)

8.6.8. デンマーク

8.6.8.1. 主要国の動向

8.6.8.2. 規制枠組み/償還構造

8.6.8.3. 競争状況

8.6.8.4. デンマーク市場予測(2021年~2033年) (百万米ドル)

8.7. アジア太平洋地域

8.7.1. 日本

8.7.1.1. 主要国の動向

8.7.1.2. 規制枠組み/償還構造

8.7.1.3. 競争状況

8.7.1.4. 日本市場の見積もりと予測 2021年から2033年(百万米ドル)

8.7.2. 中国

8.7.2.1. 主要国の動向

8.7.2.2. 規制の枠組み/償還構造

8.7.2.3. 競争環境

8.7.2.4. 中国市場の推定および予測 2021年から2033年(百万米ドル)

8.7.3. インド

8.7.3.1. 主要国の動向

8.7.3.2. 規制の枠組み/償還構造

8.7.3.3. 競争状況

8.7.3.4. インド市場の推定および予測 2021年から2033年(百万米ドル)

8.7.4. オーストラリア

8.7.4.1. 主な国の動向

8.7.4.2. 規制の枠組み/償還構造

8.7.4.3. 競争状況

8.7.4.4. オーストラリア市場規模予測(2021年~2033年、百万米ドル)

8.7.5. 韓国

8.7.5.1. 主要な国別動向

8.7.5.2. 規制枠組み/償還構造

8.7.5.3. 競争状況

8.7.5.4. 韓国市場規模予測(2021年~2033年、百万米ドル)

8.7.6. タイ

8.7.6.1. 主要な国別動向

8.7.6.2. 規制枠組み/償還構造

8.7.6.3. 競争状況

8.7.6.4. タイ市場予測と見通し 2021年から2033年(百万米ドル)

8.8. ラテンアメリカ

8.8.1. ブラジル

8.8.1.1. 主要国の動向

8.8.1.2. 規制枠組み/償還構造

8.8.1.3. 競争状況

8.8.1.4. ブラジル市場予測(2021年~2033年、百万米ドル)

8.8.2. アルゼンチン

8.8.2.1. 主要国の動向

8.8.2.2. 規制枠組み/償還構造

8.8.2.3. 競争環境

8.8.2.4. アルゼンチン市場規模予測(2021年~2033年、百万米ドル)

8.9. 中東・アフリカ(MEA)

8.9.1. 南アフリカ

8.9.1.1. 主要な国別動向

8.9.1.2. 規制枠組み/償還構造

8.9.1.3. 競争状況

8.9.1.4. 南アフリカ市場規模予測(2021年~2033年、百万米ドル)

8.9.2. サウジアラビア

8.9.2.1. 主要な国別動向

8.9.2.2. 規制枠組み/償還構造

8.9.2.3. 競争状況

8.9.2.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

8.9.3. アラブ首長国連邦

8.9.3.1. 主要な国別動向

8.9.3.2. 規制枠組み/償還構造

8.9.3.3. 競争状況

8.9.3.4. アラブ首長国連邦市場予測と推計(2021~2033年、百万米ドル)

8.9.4. クウェート

8.9.4.1. 主要な国別動向

8.9.4.2. 規制枠組み/償還構造

8.9.4.3. 競争状況

8.9.4.4. クウェート市場予測(2021年~2033年、百万米ドル)

第9章 競争環境

9.1. 主要市場参加者別の最近の動向と影響分析

9.2. 企業/競合分類

9.3. ベンダー状況

9.3.1. 主要流通業者およびチャネルパートナー一覧

9.3.2. 主要顧客

9.3.3. 主要企業の市場シェア分析(2025年)

9.3.4. ファイザー社

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. 製品ベンチマーキング

9.3.4.4. 戦略的取り組み

9.3.5. アストラゼネカ

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. 製品ベンチマーキング

9.3.5.4. 戦略的取り組み

9.3.6. メルク・アンド・カンパニー

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. 製品ベンチマーキング

9.3.6.4. 戦略的取り組み

9.3.7. F. ホフマン・ラ・ロシュ社

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. 製品ベンチマーク

9.3.7.4. 戦略的取り組み

9.3.8. ブリストル・マイヤーズ スクイブ社

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. 製品ベンチマーク

9.3.8.4. 戦略的取り組み

9.3.9. ノバルティス AG

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. 製品ベンチマーキング

9.3.9.4. 戦略的取り組み

9.3.10. リリー

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. 製品ベンチマーキング

9.3.10.4. 戦略的取り組み

9.3.11. ジョンソン・エンド・ジョンソン・サービス社

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. 製品ベンチマーキング

9.3.11.4. 戦略的取り組み

9.3.12. イミュノコア社

9.3.12.1. 会社概要

9.3.12.2. 財務実績

9.3.12.3. 製品ベンチマーキング

9.3.12.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 北米がん免疫療法市場、地域別、2021年~2033年(百万米ドル)

表3 北米がん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表4 北米がん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表5 北米がん免疫療法市場、流通経路別、2021年 – 2033年(百万米ドル)

表6 北米がん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表7 米国がん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表8 米国がん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表9 米国がん免疫療法市場、流通経路別、2021年~2033年(百万米ドル)

表10 米国 がん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表11 カナダがん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表12 カナダがん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表13 カナダがん免疫療法市場、流通別、2021年~2033年(百万米ドル)

表14 カナダがん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表15 メキシコがん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表16 メキシコがん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表17 メキシコがん免疫療法市場、流通経路別、2021年~2033年(百万米ドル)

表18 メキシコがん免疫療法市場、最終用途別、2021年~2033年 (百万米ドル)

表19 欧州がん免疫療法市場、地域別、2021年~2033年(百万米ドル)

表20 欧州がん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表21 欧州がん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表22 欧州がん免疫療法市場、流通別、2021年~2033年(百万米ドル)

表23 欧州がん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表24 ドイツがん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表25 ドイツがん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表26 ドイツがん免疫療法市場、流通経路別、2021年 – 2033年(百万米ドル)

表27 ドイツがん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表28 英国がん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表29 英国がん免疫療法市場、用途別、2021年~2033年 (百万米ドル)

表30 イギリスがん免疫療法市場、流通別、2021年~2033年 (百万米ドル)

表31 イギリスがん免疫療法市場、最終用途別、2021年~2033年 (百万米ドル)

表32 フランスがん免疫療法市場、製品別、2021年~2033年 (百万米ドル)

表33 フランスがん免疫療法市場、用途別、2021年~2033年 (百万米ドル)

表34 フランスがん免疫療法市場、流通別、2021年~2033年 (百万米ドル)

表35 フランスがん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表36 イタリアがん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表37 イタリアがん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表38 イタリアがん免疫療法市場、流通別、2021年~2033年(百万米ドル)

表39 イタリアがん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表40 スペインがん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表41 スペインがん免疫療法市場、用途別、2021年~2033年 (百万米ドル)

表42 スペインがん免疫療法市場、流通別、2021年~2033年 (百万米ドル)

表43 スペインがん免疫療法市場、最終用途別、2021年~2033年 (百万米ドル)

表44 デンマークがん免疫療法市場、製品別、2021年~2033年 (百万米ドル)

表45 デンマークがん免疫療法市場、用途別、2021年~2033年 (百万米ドル)

表46 デンマークがん免疫療法市場、流通経路別、2021年~2033年 (百万米ドル)

表47 デンマークがん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表48 スウェーデンがん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表49 スウェーデンがん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表50 スウェーデンがん免疫療法市場、流通経路別、2021年~2033年(百万米ドル)

表51 スウェーデンがん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表52 ノルウェーがん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表53 ノルウェーがん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表54 ノルウェーがん免疫療法市場、流通別、2021年~2033年(百万米ドル)

表55 ノルウェーがん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表56 アジア太平洋がん免疫療法市場、地域別、2021年~2033年(百万米ドル)

表57 アジア太平洋がん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表58 アジア太平洋がん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表59 アジア太平洋がん免疫療法市場、流通経路別、2021年~2033年(百万米ドル)

表60 アジア太平洋がん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表 61 中国がん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表 62 中国がん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表 63 中国がん免疫療法市場、流通別、2021年~2033年 (百万米ドル)

表64 中国がん免疫療法市場、最終用途別、2021年~2033年 (百万米ドル)

表65 日本がん免疫療法市場、製品別、2021年~2033年 (百万米ドル)

表66 日本がん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表67 日本がん免疫療法市場、流通別、2021年~2033年(百万米ドル)

表68 日本がん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表69 インドがん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表70 インドがん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表71 インドがん免疫療法市場、流通別、2021年~2033年(百万米ドル)

表72 インドがん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表73 韓国がん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表74 韓国がん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表75 韓国がん免疫療法市場、流通別、2021年~2033年(百万米ドル)

表76 韓国がん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表77 オーストラリアがん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表 78 オーストラリアがん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表 79 オーストラリアがん免疫療法市場、流通別、2021年~2033年(百万米ドル)

表 80 オーストラリアがん免疫療法市場、最終用途別、2021年~2033年 (百万米ドル)

表81 タイがん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表82 タイがん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表83 タイがん免疫療法市場、流通別、2021年~2033年(百万米ドル)

表84 タイがん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表85 ラテンアメリカがん免疫療法市場、地域別、2021年~2033年 (百万米ドル)

表86 ラテンアメリカがん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表87 ラテンアメリカがん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表88 ラテンアメリカがん免疫療法市場、流通別、2021年~2033年(百万米ドル)

表89 ラテンアメリカがん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表90 ブラジルがん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表91 ブラジルがん免疫療法市場、用途別、2021年~2033年 (百万米ドル)

表92 ブラジルがん免疫療法市場、流通別、2021年~2033年(百万米ドル)

表93 ブラジルがん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表94 アルゼンチンがん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表95 アルゼンチンがん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表96 アルゼンチンがん免疫療法市場、流通別、2021年~2033年(百万米ドル)

表97 アルゼンチンがん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表98 MEAがん免疫療法市場、地域別、2021年~2033年(百万米ドル)

表 99 MEA がん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表 100 MEA がん免疫療法市場、用途別、2021年~2033年 (百万米ドル)

表101 MEAがん免疫療法市場、流通別、2021年~2033年 (百万米ドル)

表102 MEAがん免疫療法市場、最終用途別、2021年~2033年 (百万米ドル)

表103 南アフリカがん免疫療法市場、製品別、2021年~2033年 (百万米ドル)

表104 南アフリカがん免疫療法市場、用途別、2021年~2033年 (百万米ドル)

表105 南アフリカがん免疫療法市場、流通経路別、2021年~2033年 (百万米ドル)

表106 南アフリカがん免疫療法市場、最終用途別、2021年~2033年 (百万米ドル)

表107 サウジアラビアがん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表108 サウジアラビアがん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表109 サウジアラビアがん免疫療法市場、流通経路別、2021年~2033年(百万米ドル)

表110 サウジアラビアがん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

表111 アラブ首長国連邦(UAE)がん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表112 アラブ首長国連邦(UAE)がん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表 113 アラブ首長国連邦(UAE)におけるがん免疫療法市場、流通別、2021年~2033年(百万米ドル)

表 114 アラブ首長国連邦(UAE)におけるがん免疫療法市場、最終用途別、2021年~2033年 (百万米ドル)

表115 クウェートがん免疫療法市場、製品別、2021年~2033年(百万米ドル)

表116 クウェートがん免疫療法市場、用途別、2021年~2033年(百万米ドル)

表117 クウェートがん免疫療法市場、流通別、2021年~2033年(百万米ドル)

表118 クウェートがん免疫療法市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 北米における一次インタビュー

図5 欧州における一次インタビュー

図6 アジア太平洋地域における一次インタビュー

図7 ラテンアメリカにおける一次インタビュー

図8 中東・アフリカ地域における一次インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく規模測定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場策定と検証

図13 がん免疫療法市場:市場見通し

図14 がん免疫療法の競争環境分析

図15 親市場の展望

図16 関連/補助市場の展望

図17 浸透率と成長見通しのマッピング

図18 産業バリューチェーン分析

図19 がん免疫療法市場の推進要因の影響

図20 がん免疫療法市場の抑制要因の影響

図21 がん免疫療法市場の戦略的取り組み分析

図22 がん免疫療法市場:製品動向分析

図23 がん免疫療法市場:製品見通しと主要なポイント

図24 モノクローナル抗体市場の推定値と予測、2021年~2033年

図25 免疫調節剤市場規模予測(2021-2033年)

図26 腫瘍溶解性ウイルス療法およびがんワクチン市場規模予測(2021-2033年)

図27 がん免疫療法市場:用途別動向分析

図28 がん免疫療法市場:用途別展望と主要ポイント

図29 肺がん市場規模予測(2021年~2033年)

図30 乳がん市場規模予測(2021年~2033年)

図31 大腸がん市場規模予測(2021年~2033年)

図32 メラノーマ市場規模予測(2021-2033年)

図33 前立腺癌市場規模予測(2021-2033年)

図34 頭頸部癌市場規模予測(2021-2033年)

図35 卵巣癌市場規模予測(2021-2033年)

図36 膵臓癌市場規模予測(2021-2033年)

図37 その他市場規模予測(2021年~2033年)

図38 がん免疫療法市場:流通動向分析

図39 がん免疫療法市場:流通見通しと主要ポイント

図40 病院薬局市場規模予測(2021年~2033年)

図41 小売薬局市場規模予測(2021-2033年)

図42 オンライン薬局市場規模予測(2021-2033年)

図43 がん免疫療法市場: 最終用途別動向分析

図44 がん免疫療法市場:最終用途別見通しと主要ポイント

図45 病院・クリニック市場規模予測(2021-2033年)

図46 がん研究センター市場規模予測(2021-2033年)

図47 その他市場規模予測(2021-2033年)

図48 グローバルがん免疫療法市場:地域別動向分析

図49 グローバルがん免疫療法市場:地域別見通しと主要ポイント

図50 グローバルがん免疫療法市場シェアと主要企業

図51 北米市場シェアと主要企業

図52 欧州市場シェアと主要企業

図53 アジア太平洋市場シェアと主要企業

図54 ラテンアメリカ市場シェアと主要プレイヤー

図55 中東・アフリカ市場シェアと主要プレイヤー

図56 北米:SWOT分析

図57 欧州SWOT分析

図58 アジア太平洋SWOT分析

図59 ラテンアメリカSWOT分析

図60 中東・アフリカ地域 SWOT分析

図61 北米(国別)

図62 北米

図63 北米市場規模予測(2021-2033年)

図64 米国

図65 米国市場規模予測(2021-2033年)

図66 カナダ

図67 カナダ市場規模予測(2021-2033年)

図68 メキシコ

図69 メキシコ市場規模予測(2021-2033年)

図70 ヨーロッパ

図71 ヨーロッパ市場規模予測(2021-2033年)

図72 イギリス

図 73 英国市場予測と推定、2021年~2033年

図 74 ドイツ

図 75 ドイツ市場予測と推定、2021年~2033年

図 76 フランス

図 77 フランス市場予測と推定、2021年~2033年

図78 イタリア

図79 イタリア市場予測と見通し、2021年~2033年

図80 スペイン

図81 スペイン市場予測と見通し、2021年~2033年

図82 デンマーク

図83 デンマーク市場予測と見通し、2021年~2033年

図84 スウェーデン

図85 スウェーデン市場予測と推定、2021年~2033年

図86 ノルウェー

図87 ノルウェー市場予測と推定、2021年~2033年

図88 アジア太平洋

図89 アジア太平洋市場予測と推定、2021年~2033年

図90 中国

図91 中国市場予測と推定、2021年~2033年

図92 日本

図93 日本市場予測と推定、2021年~2033年

図94 インド

図95 インド市場予測と推定、2021年~2033年

図96 タイ

図 97 タイ市場予測と推定、2021年~2033年

図 98 韓国

図 99 韓国市場予測と推定、2021年~2033年

図 100 オーストラリア

図 101 オーストラリア市場予測と推定、2021年~2033年

図 102 ラテンアメリカ

図 103 ラテンアメリカ市場推定値および予測、2021年~2033年

図 104 ブラジル

図 105 ブラジル市場推定値および予測、2021年~2033年

図 106 アルゼンチン

図 107 アルゼンチン市場推定値および予測、2021年~2033年

図 108 中東およびアフリカ

図 109 中東およびアフリカの市場予測と推定、2021年~2033年

図 110 南アフリカ

図 111 南アフリカ市場予測と推定、2021年~2033年

図 112 サウジアラビア

図 113 サウジアラビア市場予測と推定、2021年~2033年

図114 アラブ首長国連邦

図115 アラブ首長国連邦市場規模推計と予測(2021-2033年)

図116 クウェート

図117 クウェート市場規模推計と予測(2021-2033年)

図118 主要市場プレイヤーの市場シェア-がん免疫療法市場

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/