主要市場動向とインサイト

- 北米は2025年に溶射コーティング市場を支配し、28.5%という最大の収益シェアを占めた。

- 米国溶射コーティング産業の成長は、その強力な航空宇宙、防衛、および工業生産基盤によって推進されています。

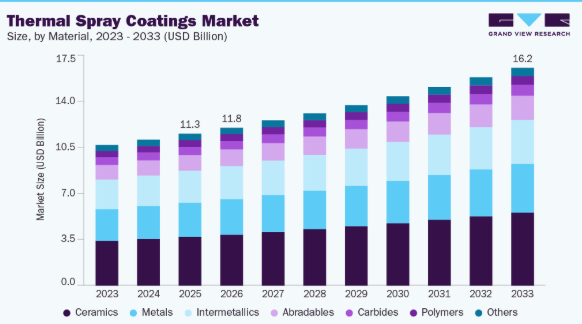

- 材料別では、2025年にセラミックスセグメントが32.1%の最大の収益シェアを占めました。

- 用途別では、医療セグメントが2025年から2033年にかけて5.3%という最速のCAGRで成長すると予想されています。

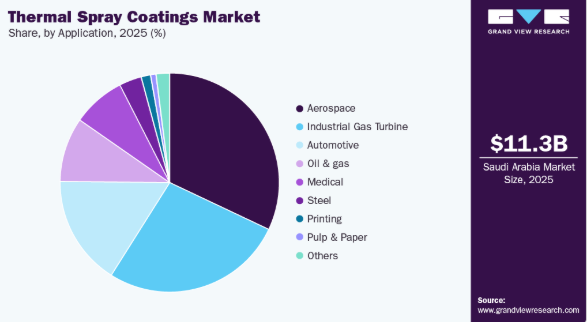

- 航空宇宙用途セグメントは2025年に32.0%の最大収益シェアを占めました。

市場規模と予測

- 2025年市場規模:112億9000万米ドル

- 2033年予測市場規模:162億2000万米ドル

- CAGR(2026-2033年):4.7%

- 北米:2025年における最大市場

- アジア太平洋:最も成長が速い市場

ヘリコプターエンジン、戦車、船舶、機関車におけるガスタービンの使用増加は、高温・湿潤環境下での火災から部品を保護する耐熱性・耐食性を有する溶射コーティングの需要拡大に寄与すると予想される。

溶射コーティングが提供する特性には、摩耗、キャビテーション、侵食力に対する耐磨耗性、耐薬品性、電気絶縁性、および基材と部品の最上層との密着性の向上が含まれます。発がん性物質と認識される副生成物を発生させる硬質クロムめっきの削減に関する米国環境保護庁(EPA)、REACH、および労働安全衛生局(OSHA)による厳しい規制は、コーティングメーカーに持続可能なソリューションの採用を促し、様々な最終用途産業における市場成長をさらに推進する可能性がある。

これは、発電プラントにおける産業用ガスタービンの需要の高さに起因しており、米国政府が発電用石炭を天然ガスに代替する政策転換を進めることで、ガスタービン需要の急増が見込まれている。Rural Health Information Hubによれば、現在米国には65歳以上の成人が4,600万人居住しており、2050年までに9,000万人に増加すると予測されている。高齢化人口の増加と米国における医療サービスの向上は、膝蓋骨置換手術に必要な整形外科用インプラントの市場を牽引し、同地域の市場成長が見込まれています。

材料に関する洞察

セラミック材料セグメントは溶射コーティング産業を支配し、2025年には収益シェアの32.1%を占めました。これはセラミックコーティングが優れた密着性を有し、被覆材料表面に密着して腐食防止、遮熱、絶縁耐力、滑り摩耗抵抗性を提供するためである。遮熱特性により、高温環境下での部品の稼働効率向上と耐用年数延長を目的とした断熱用途でセラミックが頻繁に利用される。アブレイダブル材料は、高研磨性材料との摩擦時に摩耗する特性を持つが、下地材料を保護し損傷を防ぐ。ガスタービンエンジンのクリアランス制御用コーティングとして使用され、運転中に回転アセンブリやブレードが加熱・冷却されることで生じる熱膨張による寸法変化を防止する。

航空宇宙および産業用ガスタービン用途からの需要増加により、アブレイダブル材料セグメントは2025年から2033年にかけて5.4%という最も高いCAGRで成長すると予測されています。これらのコーティングは回転部品と固定部品間のクリアランスを狭めることでエンジン効率を向上させ、燃料消費量と排出量を削減します。航空機生産の増加、MRO活動の拡大、タービン性能と安全性の向上ニーズが、アブレーダブル溶射コーティングの堅調な成長をさらに後押ししている。

技術インサイト

プラズマ溶射技術セグメントは熱溶射コーティング市場を支配し、2025年には33.4%の収益シェアを占めた。このプロセスは、金属およびセラミック材料を様々な表面に優れた接着強度で溶射できる利点を提供すると同時に、大小の部品における基材の歪みを最小限に抑えるためである。基材表面に導電性、クリアランス制御、耐摩耗性、耐熱性および耐酸化性を付与する。プラズマ溶射コーティングプロセスは、印刷ロール、ガスタービン、産業用ディーゼルエンジンピストンリング、石油・ガス機械に用いられる。さらに、要求に応じて緻密かつ多孔質の表面層、表面粗さ、コーティングの微細構造を生成できる特性から、整形外科用インプラントや歯科インプラントのコーティングにも広く採用されている。

関節炎や変形性関節症などの整形外科的損傷・疾患の増加傾向と、特に欧米における高齢者人口の急増が相まって、整形外科用インプラントの需要を牽引しており、これがプラズマ溶射コーティング技術の成長を促進する可能性がある。コールドスプレー技術は熱エネルギーを用いて原料を軟化または溶融させ、高速で粒子を基材に衝突させる。この技術は各種合金、金属、複合材料、高融点金属との相容性から、腐食防止、電子機器、自動車産業で活用されている。コールドスプレー技術の応用は他の最終用途分野への拡大によって推進され、その成長に寄与している。

例えば、第28整備飛行隊の積層造形・迅速修理施設では、B-1Bランサーの前方装備ベイ(FEB)パネルに対しコールドスプレー修理を実施した。この種の修理は、旧式航空機部品の維持を通じて運用コストを削減しつつ航空機の稼働率を高め、航空宇宙分野におけるセグメント成長に好影響を与える可能性がある。高速酸素燃料噴射(HVOF)は、世界市場において次点で支配的な技術であった。これは部品の特性や形状を修復・改善し、機器の寿命延長を可能にする。

HVOFが他技術に比べ優位性を示す点(粒子衝撃速度による低気孔率、基材への高強度結合、低酸化物含有量、平滑表面、優れた耐摩耗性、強化された耐食性)がセグメント成長を牽引している。ただしHVOF溶射被膜は、その特性と微細構造が多数の加工変数に依存するため、極めて複雑になり得る。さらに、粉末粒径が約5~60µmに制限されるため、適用範囲がさらに狭まる。

アプリケーションインサイト

航空宇宙用途セグメントは溶射コーティング業界を牽引し、2025年には収益シェアの32.0%を占める見込み。これは航空機部品が粒子侵食、高温腐食、金属間摩耗、フリッティングによる劣化を受けやすいため、航空宇宙分野での製品需要が高いことに起因する。デロイトが2021年に発表した報告書によると、パンデミックによる顧客需要への影響と価格圧力により、多くの航空宇宙メーカーがアフターマーケットサービス収益の新たな機会を模索している。これにより整備・修理・オーバーホール(MRO)作業が増加し、航空宇宙産業における製品需要を押し上げることが期待される。

医療分野は2025年から2033年にかけて年平均成長率(CAGR)5.3%と最も高い成長が見込まれており、これは整形外科用および歯科用インプラントに対する世界的な需要の高まりが牽引している。溶射コーティングは、インプラント表面の生体適合性、耐食性、骨結合性を向上させるために広く使用されている。高齢化、関節疾患の増加、手術件数の増加、インプラント材料および表面工学技術の継続的な進歩といった要因が、医療用途における溶射コーティングの成長を強力に支えています。

地域別インサイト

北米は2025年に溶射コーティング市場を支配し、堅調な航空宇宙、防衛、産業製造セクターに牽引され、28.5%という最大の収益シェアを占めました。同地域には航空機OEMメーカー、ガスタービンメーカー、確立されたMRO施設が集中しており、先進コーティングソリューションへの安定した需要を生み出している。さらに、表面技術への早期導入、強力な研究開発投資、厳格な性能・安全基準が持続的な市場リーダーシップを支えている。

米国溶射コーティング市場の動向

米国溶射コーティング産業の成長は、強力な航空宇宙・防衛・産業製造基盤に支えられている。主要航空機OEMメーカー、エンジンメーカー、世界最大級のMROネットワークを有し、高性能コーティングへの安定した需要を生み出している。さらに、防衛近代化、発電インフラ、先進製造技術への大規模投資が、重要用途分野における溶射ソリューションの継続的採用を後押ししている。

アジア太平洋熱噴射コーティング市場動向

アジア太平洋地域の熱噴射コーティング産業は、急速な工業化、航空宇宙・自動車製造の拡大、エネルギーインフラ投資の増加を背景に、2026年から2033年にかけて5.5%という最速のCAGRで成長すると予測される。中国、インド、日本などの国々では、航空機フリートの拡大、発電容量の増加、自動車生産の増加が進行中である。さらに、コスト効率の高い製造、現地コーティングサービスプロバイダーの増加、産業発展に対する政府支援が、地域全体での溶射コーティングの採用を加速させている。

中国の溶射コーティング市場は、急速な産業拡大、大規模発電プロジェクト、航空宇宙・自動車製造の成長によって支えられている。国内航空機プログラム、高速鉄道、産業用ガスタービンへの注力が、耐摩耗性・耐熱性コーティングの需要を増加させています。さらに、政府主導の国内製造促進策、インフラ開発、エネルギー効率化施策が、産業・エネルギー分野における溶射コーティングの採用を加速させています。

欧州溶射コーティング市場動向

欧州の溶射コーティング産業の成長は、航空宇宙OEM、自動車メーカー、先端エンジニアリング産業の強力な存在感によって牽引されている。ドイツ、フランス、英国などの国々は、高品質な製造、持続可能性、排出量削減を重視しており、先進的なコーティング技術の採用を支えている。同地域における設備寿命の延長、再生可能エネルギーの統合、厳格な規制基準の順守への注力は、航空宇宙、自動車、産業分野全体で溶射コーティングの需要をさらに持続させている。

ラテンアメリカ溶射コーティング市場動向

ラテンアメリカの溶射コーティング産業は、特にブラジルとメキシコにおける石油・ガス事業、発電活動、自動車製造の拡大により着実に成長している。予算制約から設備の保守と寿命延長が重視される同地域では、修理・改修用途での溶射コーティング使用が増加している。産業インフラの成長と現地生産の拡大も市場拡大を支えている。

中東・アフリカ溶射コーティング市場動向

中東・アフリカの溶射コーティング産業の成長は、主に石油・ガス、発電、工業プロセス分野によって牽引されている。高温や腐食環境を含む過酷な稼働環境が、保護コーティングに対する強い需要を生み出している。さらに、エネルギーインフラ、ガスタービン、海水淡水化プラントへの継続的な投資、および産業多角化イニシアチブが、地域全体での溶射コーティングの採用拡大を支えている。

主要溶射コーティング企業インサイト

溶射コーティング市場における主要メーカーは、エリコン・メトコとリンデ社の2社が支配的である。

- エリコン・メトコは、溶射コーティングに重点を置く表面処理技術分野で世界的に認知されたリーダー企業である。同社は高性能用途向けに設計されたコーティング材料、装置、統合コーティングソリューションの幅広いポートフォリオを提供している。その技術力は、耐久性、耐熱性、摩耗保護が重要な航空宇宙、自動車、エネルギー、医療などの要求の厳しい産業を支えている。オーリコン・メトコは、革新性、プロセス制御、用途特化型ソリューションへの強い注力で知られ、顧客が部品性能の向上、耐用年数の延長、厳格な品質・規制要件の達成を実現することを可能にしています。

- リンデ社は、表面工学アプリケーションを支える先進材料とプロセス技術を通じて、溶射コーティング市場で重要な役割を果たしています。同社の専門技術は、精密かつ制御された溶射プロセスに不可欠な高純度ガス、先進材料、エンジニアリングソリューションに及びます。リンデの強力な技術基盤は、航空宇宙、発電、工業製造、その他の高温または高性能環境におけるアプリケーションを支えています。同社の運用効率、プロセス最適化、技術進歩への注力は、一貫したコーティング品質を実現し、現代の産業アプリケーションの進化する性能要件をサポートします。

主要溶射コーティング企業:

以下は溶射コーティング市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Linde PLC

- Höganäs AB

- H.C. Starck Inc.

- Castolin Eutectic

- Wall Colmonoy Corporation

- Powder Alloy Corporation

- MTC Industries and Research

- Fujimi Incorporated

- Oerlikon Metco

- Kennametal Stellite

- GTV Verschleißschutz GmbH

- Flame Spray Inc.

- HTS Coatings

- Cincinnati Thermal Spray, Inc.

- Bodycote

- Chromalloy

- Sulzer Ltd

- Hannecard

最近の動向

- 2024年6月、エリコンはニューヨーク州ウェストベリーに先進コーティング技術センターを設立。溶射技術とPVD技術を統合し、航空宇宙・ガスタービン産業向け高性能コーティングの開発を加速させる。同施設はセラミックマトリクス部品向け環境バリアコーティングなど革新的ソリューションに注力し、耐久性・効率性・持続可能性の向上を図る。この取り組みによりOEMとの連携が強化され、先進表面技術の新基準が確立される。

- 2024年1月、フレイム・スプレー社はサウスカロライナ州ファウンテンイン工場の拡張に250万ドルを投資すると発表。先進熱噴射コーティング技術を導入し、40の新規雇用を創出する。この拡張により、産業用ガスタービンおよび航空宇宙用途向けのコーティングサービス強化が図られる。

世界の熱噴射コーティング市場レポートのセグメンテーション

本レポートは、グローバル、地域、国レベルでの収益成長を予測し、2018年から2033年までの各サブセグメントにおける最新トレンドを分析します。本調査では、Grand View Researchが材料、技術、用途、地域に基づいてグローバル溶射コーティング市場レポートをセグメント化しています:

- 材料別展望(収益、百万米ドル、2018年~2033年)

- 金属

- セラミックス

- 金属間化合物

- ポリマー

- 炭化物

- 消耗性材料

- その他

- 技術別展望(収益、百万米ドル、2018年~2033年)

- コールドスプレー

- フレームスプレー

- プラズマスプレー

- HVOF

- 電気アークスプレー

- その他

- 用途別展望(収益、百万米ドル、2018年~2033年)

- 航空宇宙

- 産業用ガスタービン

- 自動車

- 医療

- 印刷

- 石油・ガス

- 鉄鋼

- パルプ・製紙

- その他

- 地域別見通し(収益、百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.4 情報分析

1.5 市場構築とデータ可視化

1.6 データ検証と公開

1.6.1 調査範囲と前提条件

1.6.2 データソース一覧

第2章 エグゼクティブサマリー

2.1 市場概況

2.2 セグメント概況

2.3 競争環境概況

第3章 溶射コーティング:市場変数、動向及び範囲

3.1 市場系統展望

3.1.1 塗料・コーティング市場展望

3.2 産業バリューチェーン分析

3.2.1 原材料動向

3.2.2 製造/技術動向

3.2.3 販売チャネル分析

3.3 地域別規制枠組み

3.4 市場ダイナミクス

3.4.1 市場推進要因分析

3.4.2 市場抑制要因分析

3.4.3 市場課題分析

3.4.4 市場機会分析

3.5 業界分析ツール

3.5.1 ポーターの分析

3.5.2 マクロ経済分析 – PESTLE分析

第4章 溶射コーティング市場:材料別推定値と動向分析

4.1 材料別動向分析と市場シェア(2025年および2033年)

4.2 溶射コーティング市場推定値と予測(材料別、百万米ドル)

4.2.1 金属

4.2.1.1 金属における溶射コーティング市場規模予測(2018年~2033年、百万米ドル)

4.2.2 セラミックス

4.2.2.1 セラミックスにおける溶射コーティング市場規模予測(2018年~2033年、百万米ドル) (百万米ドル)

4.2.3 金属間化合物

4.2.3.1 金属間化合物における溶射コーティング市場規模予測(2018年~2033年、百万米ドル)

4.2.4 ポリマー

4.2.4.1 ポリマーにおける溶射コーティング市場規模と予測、2018年~2033年(百万米ドル)

4.2.5 炭化物

4.2.4.1 炭化物における溶射コーティング市場規模と予測、2018年~2033年(百万米ドル)

4.2.6 消耗材

4.2.6.1 消耗材における溶射コーティング市場規模と予測、2018年~2033年(百万米ドル)

4.2.7 その他

4.2.7.1 その他における溶射コーティング市場規模と予測、2018年~2033年 (百万米ドル)

第5章 溶射コーティング市場:技術別推定値とトレンド分析

5.1 技術動向分析と市場シェア、2025年及び2033年

5.2 溶射コーティング市場推定値と予測、用途別(百万米ドル)

5.2.1 冷間溶射

5.2.1.1 熱噴射コーティング市場規模と予測、コールドスプレー分野、2018年~2033年(百万米ドル)

5.2.2 フレームスプレー

5.2.2.1 熱噴射コーティング市場規模と予測、フレームスプレー分野、2018年~2033年(百万米ドル)

5.2.3 プラズマ溶射

5.2.3.1 プラズマ溶射における溶射コーティング市場規模予測(2018年~2033年、百万米ドル)

5.2.4 HVOF

5.2.4.1 HVOFにおける溶射コーティング市場規模予測(2018-2033年、百万米ドル)

5.2.5 電気アーク溶射

5.2.5.1 電気アーク溶射における溶射コーティング市場規模予測(2018-2033年、百万米ドル)

5.2.6 その他

5.2.6.1 その他における溶射コーティング市場規模予測(2018年~2033年、百万米ドル)

第6章 溶射コーティング市場:用途別規模予測とトレンド分析

6.1 用途別動向分析と市場シェア(2025年及び2033年)

6.2 用途別市場規模予測(百万米ドル)

6.2.1 航空宇宙

6.2.1.1 航空宇宙分野における溶射コーティング市場規模予測(2018年~2033年、百万米ドル)

6.2.2 産業用ガスタービン

6.2.2.1 工業用ガスタービンにおける溶射コーティング市場規模と予測、2018年~2033年(百万米ドル)

6.2.3 自動車

6.2.3.1 自動車分野における溶射コーティング市場規模と予測、2018年~2033年(百万米ドル)

6.2.4 医療

6.2.4.1 医療分野における溶射コーティング市場規模予測(2018年~2033年、百万米ドル)

6.2.5 印刷

6.2.5.1 印刷分野における溶射コーティング市場規模予測(2018年~2033年、百万米ドル)

6.2.6 石油・ガス

6.2.6.1 石油・ガス分野における溶射コーティング市場規模予測(2018年~2033年、百万米ドル)

6.2.7 鉄鋼

6.2.6.1 鉄鋼分野における溶射コーティング市場規模予測(2018年~2033年、百万米ドル)

6.2.8 パルプ・紙

6.2.8.1 パルプ・紙産業における溶射コーティング市場規模予測(2018年~2033年、百万米ドル)

6.2.9 その他

6.2.9.1 その他産業における溶射コーティング市場規模予測(2018年~2033年、百万米ドル) (百万米ドル)

第7章 溶射コーティング市場:地域別推定値とトレンド分析

7.1 溶射コーティング市場:地域別展望

7.2 北米

7.2.1 北米溶射コーティング市場推定値と予測、2018年~2033年(百万米ドル)

7.2.2 米国

7.2.2.1 主要国の動向

7.2.2.2 米国溶射コーティング市場規模予測(2018年~2033年)(百万米ドル)

7.2.3 カナダ

7.2.3.1 主要国の動向

7.2.3.2 カナダ 溶射コーティング市場規模予測(2018年~2033年、百万米ドル)

7.2.4 メキシコ

7.2.4.1 主要国の動向

7.2.4.2 メキシコ溶射コーティング市場規模予測(2018年~2033年、百万米ドル)

7.3 欧州

7.3.1 欧州溶射コーティング市場規模予測(2018年~2033年、百万米ドル)

7.3.2 ドイツ

7.3.2.1 主要国動向

7.3.2.2 ドイツ溶射コーティング市場規模予測(2018-2033年、百万米ドル)

7.3.3 英国

7.3.3.1 主要国動向

7.3.3.2 英国溶射コーティング市場規模予測(2018-2033年、百万米ドル) (百万米ドル)

7.3.4 フランス

7.3.4.1 主要国の動向

7.3.4.2 フランス熱噴射コーティング市場規模予測(2018年~2033年)(百万米ドル)

7.3.5 イタリア

7.3.5.1 主要国の動向

7.3.5.2 イタリア溶射コーティング市場規模予測(2018年~2033年)(百万米ドル)

7.3.6 ロシア

7.3.6.1 主要国動向

7.3.6.2 ロシア溶射コーティング市場規模予測(2018年~2033年) (百万米ドル)

7.3.7 スペイン

7.3.7.1 主要国の動向

7.3.7.2 スペインの溶射コーティング市場規模予測(2018年~2033年)(百万米ドル)

7.4 アジア太平洋地域

7.4.1 アジア太平洋熱噴射コーティング市場規模予測(2018年~2033年)(百万米ドル)

7.4.2 中国

7.4.2.1 主要国の動向

7.4.2.2 中国熱噴射コーティング市場規模予測(2018年~2033年)(百万米ドル)

7.4.3 インド

7.4.3.1 主要国の動向

7.4.3.2 インド溶射コーティング市場規模予測(2018年~2033年、百万米ドル)

7.4.4 日本

7.4.4.1 主要国の動向

7.4.4.2 日本の溶射コーティング市場規模予測(2018年~2033年、百万米ドル)

7.5.6 韓国

7.5.6.1 主要国の動向

7.5.6.2 韓国の溶射コーティング市場規模予測(2018年~2033年、百万米ドル)

7.5 ラテンアメリカ

7.5.1 ラテンアメリカ溶射コーティング市場規模予測(2018-2033年、百万米ドル)

7.5.2 ブラジル

7.5.2.1 主要国の動向

7.5.2.2 ブラジル溶射コーティング市場規模予測(2018-2033年、百万米ドル) (百万米ドル)

7.5.3 アルゼンチン

7.5.3.1 主要国の動向

7.5.3.2 アルゼンチン溶射コーティング市場規模予測(2018年~2033年) (百万米ドル)

7.6 中東・アフリカ

7.6.1 中東・アフリカ熱噴射コーティング市場規模予測(2018-2033年)(百万米ドル)

7.6.2 サウジアラビア

7.6.2.1 主要国動向

7.6.2.2 サウジアラビア 溶射コーティング市場規模予測(2018年~2033年)(百万米ドル)

7.6.3 南アフリカ

7.6.3.1 主要国の動向

7.6.3.2 南アフリカ 溶射コーティング市場規模予測(2018年~2033年)(百万米ドル)

第8章 競争環境

8.1 最近の動向と影響分析

8.2 財務実績

8.3 企業ヒートマップ分析

8.4 主要企業/競合分類

8.5 ベンダー環境

8.5.1 原材料供給業者一覧

8.5.2 エンドユーザー一覧

8.6 企業プロファイル

8.6.1 リンデ社

8.6.2 ホーガナス社

8.6.3 H.C. スターク社

8.6.4 カストリン・ユートクティック社

8.6.5 ウォール・コルモノイ社

8.6.6 パウダー・アロイ社

8.6.7 MTC インダストリーズ・アンド・リサーチ社

8.6.8 フジミ社

8.6.9 オエリコン・メトコ社

8.6.10 ケナメタル・ステライト社

8.6.11 GTV Verschleißschutz GmbH

8.6.12 Flame Spray Inc.

8.6.13 HTS Coatings

8.6.14 Cincinnati Thermal Spray, Inc.

8.6.15 Bodycote

8.6.16 Chromalloy

8.6.17 Sulzer Ltd

8.6.18 Hannecard

表一覧

表1 原材料サプライヤー一覧

表2 米国マクロ経済支出

表3 カナダマクロ経済支出

表4 メキシコマクロ経済支出

表5 ドイツマクロ経済支出

表6 英国マクロ経済支出

表7 フランスマクロ経済支出

表8 イタリアマクロ経済支出

表9 ロシアのマクロ経済支出

表10 スペインのマクロ経済支出

表11 中国のマクロ経済支出

表12 インドのマクロ経済支出

表13 日本のマクロ経済支出

表14 日本のマクロ経済支出

表15 韓国のマクロ経済支出

表16 マレーシアのマクロ経済支出

表17 ブラジルマクロ経済支出

表18 アルゼンチン マクロ経済支出

表19 サウジアラビア マクロ経済支出

表20 南アフリカ マクロ経済支出

表21 企業ヒートマップ分析

表22 財務実績

表23 製品ベンチマーキング

表24 拡大中の主要企業

表25 協業に関わる主要企業

表26 パートナーシップに関わる主要企業

表27 新製品を発売する主要企業

表28 主要流通業者/チャネルパートナー一覧

図一覧

図1 溶射コーティング市場セグメンテーションと範囲

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 溶射コーティング市場スナップショット

図7 溶射コーティング市場セグメント概要

図8 溶射コーティング市場競争環境概要

図9 溶射コーティング市場-バリューチェーン分析

図10 溶射コーティング市場:価格動向分析(2018-2033年、USD/kg)

図11 溶射コーティング市場ダイナミクス

図12 溶射コーティング市場:ポーターの5力分析

図13 溶射コーティング市場:PESTLE分析

図14 溶射コーティング市場:原材料別ポートフォリオ分析/クラリッチマトリックス

図15 材料別熱噴射コーティング市場規模予測:主要ポイント

図16 材料別熱噴射コーティング市場シェア(2025年及び2033年)

図17 金属熱噴射コーティング市場規模予測(2018-2033年、百万米ドル)

図18 セラミック溶射コーティング市場規模予測(2018-2033年、百万米ドル)

図19 金属間化合物溶射コーティング市場規模予測(2018-2033年、百万米ドル)

図20 ポリマー溶射コーティング市場規模予測(2018-2033年、百万米ドル)

図21 カーバイド溶射コーティング市場規模予測(2018-2033年、百万米ドル) (百万米ドル)

図22 消耗品熱噴射コーティング市場規模予測(2018年~2033年、百万米ドル)

図23 その他熱噴射コーティング市場規模予測(2018年~2033年、百万米ドル)

図24 熱噴射コーティング市場規模予測(技術別):主なポイント

図25 熱噴射コーティング市場シェア(用途別)、2025年及び2033年

図26 冷間噴射熱噴射コーティング市場規模予測、2018年~2033年(百万米ドル)

図27 フレームスプレー熱噴射コーティング市場規模予測(2018-2033年、百万米ドル)

図28 プラズマスプレー熱噴射コーティング市場規模予測(2018-2033年、百万米ドル) (百万米ドル)

図29 高速酸素燃料噴射(HVOF)溶射コーティング市場規模予測(2018-2033年)(百万米ドル)

図30 電気アーク溶射市場規模予測(2018-2033年)(百万米ドル)

図31 その他溶射コーティング市場規模予測(2018-2033年) (百万米ドル)

図32 溶射コーティング市場規模予測(用途別):主なポイント

図33 溶射コーティング市場シェア(用途別)、2025年及び2033年

図34 航空宇宙用溶射コーティング市場規模予測、2018年~2033年 (百万米ドル)

図 35 産業用ガスタービン向け溶射コーティング市場規模予測(2018年~2033年) (百万米ドル)

図36 自動車用溶射コーティング市場規模予測(2018-2033年)(百万米ドル)

図37 医療用溶射コーティング市場規模予測(2018-2033年)(百万米ドル)

図38 印刷用溶射コーティング市場規模予測(2018-2033年)(百万米ドル)

図39 石油・ガス用溶射コーティング市場規模予測(2018-2033年)(百万米ドル)

図40 鉄鋼用溶射コーティング市場規模予測(2018-2033年、百万米ドル)

図41 石油・ガス用溶射コーティング市場規模予測(2018-2033年、百万米ドル)

図42 その他熱噴射コーティング市場規模予測(2018-2033年、百万米ドル)

図43 熱噴射コーティング市場収益(地域別、2025年及び2033年、百万米ドル)

図44 北米熱噴射コーティング市場規模予測(2018-2033年、百万米ドル)

図45 米国熱噴射コーティング市場規模予測(2018-2033年、百万米ドル) (百万米ドル)

図46 カナダ熱噴射コーティング市場規模予測(2018年~2033年)(百万米ドル)

図47 メキシコ熱噴射コーティング市場規模予測(2018年~2033年)(百万米ドル)

図48 欧州溶射コーティング市場規模予測(2018-2033年)(百万米ドル)

図49 ドイツ溶射コーティング市場規模予測(2018-2033年) (百万米ドル)

図50 イギリス熱噴射コーティング市場規模予測、2018年~2033年 (百万米ドル)

図51 フランス熱噴射コーティング市場規模予測、2018年~2033年 (百万米ドル)

図52 イタリア 溶射コーティング市場 推定値と予測、2018年~2033年 (百万米ドル)

図53 スペイン 溶射コーティング市場 推定値と予測およびトレンド分析、2018年~2033年 (百万米ドル)

図54 ロシア熱噴射コーティング市場規模・予測及びトレンド分析、2018年~2033年 (百万米ドル)

図55 アジア太平洋地域熱噴射コーティング市場規模・予測、2018年~2033年 (百万米ドル)

図56 中国 溶射コーティング市場規模予測(2018-2033年)(百万米ドル)

図57 インド熱噴射コーティング市場規模予測(2018-2033年)(百万米ドル)

図58 日本熱噴射コーティング市場規模予測(2018-2033年)(百万米ドル)

図59 日本の溶射コーティング市場規模予測・トレンド分析(2018-2033年、百万米ドル)

図60 韓国の溶射コーティング市場規模予測・トレンド分析(2018-2033年、百万米ドル)

図61 マレーシア溶射コーティング市場規模・予測及びトレンド分析、2018-2033年(百万米ドル)

図62 ラテンアメリカ溶射コーティング市場規模・予測、2018-2033年(百万米ドル)

図63. ブラジル 溶射コーティング市場 推定値・予測値、2018年~2033年(百万米ドル)

図64 アルゼンチン 溶射コーティング市場 推定値・予測値、2018年~2033年 (百万米ドル)

図65 中東・アフリカ熱噴射コーティング市場規模予測(2018-2033年、百万米ドル)

図66 サウジアラビア熱噴射コーティング市場規模予測(2018-2033年、百万米ドル)

図67 南アフリカ熱噴射コーティング市場規模・予測及びトレンド分析、2018-2033年(百万米ドル)

図68 主要企業/競合分類

図69 主要戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/