主要市場動向とインサイト

- アジア太平洋地域は2025年に36.79%の最大の収益シェアでポリプロピレン市場を支配した。

- 中国のポリプロピレン市場は2025年にアジア太平洋地域で最大の市場収益シェアを占めた。

- ポリマータイプ別では、ホモポリマーセグメントが2026年から2033年にかけて7.4%という最速のCAGRで成長すると予測される。

- プロセス別では、射出成形セグメントが2026年から2033年にかけて7.4%という最速のCAGRで成長すると予測される。

- 用途別では、フィルム・シートセグメントが2026年から2033年にかけて7.5%という最も高いCAGRで成長すると予測される。

- 最終用途別では、自動車セグメントが2026年から2033年にかけて7.6%という最も高いCAGRで成長すると予測される。

市場規模と予測

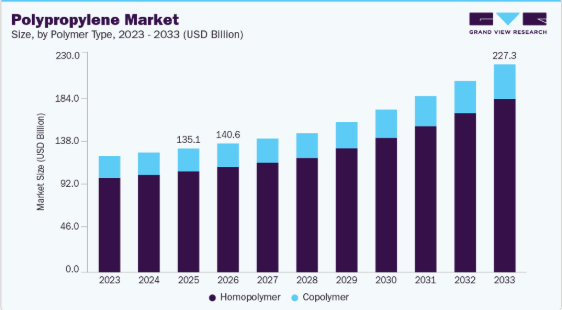

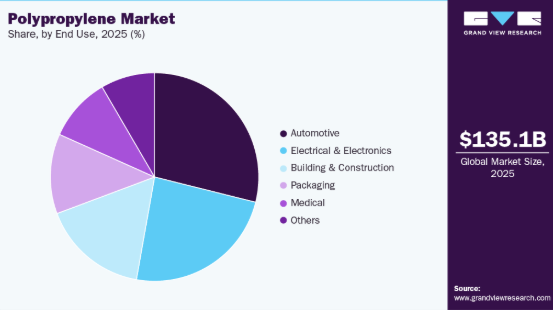

- 2025年市場規模:1,351億5,000万米ドル

- 2033年予測市場規模:2,273億3,000万米ドル

- CAGR(2026-2033年):7.1%

- アジア太平洋地域:2025年における最大市場

自動車分野におけるPPの活用拡大は、軽量車両の製造による燃費効率向上を目的としており、予測期間中の市場成長を牽引する主要因となる見込み。ポリプロピレン産業は世界プラスチック産業の基幹を成し、その汎用性、コスト効率、幅広い用途から最も広く使用される熱可塑性樹脂の一つである。ポリプロピレンはプロピレン単量体の重合により製造され、原料は通常原油または天然ガス由来の誘導体である。特定の性能要件に対応するため、ホモポリマー、ランダム共重合体、ブロック共重合体など様々なグレードが利用可能です。

本市場は強力なグローバル展開を示しており、生産と消費はアジア太平洋、北米、欧州に集中しています。製造業、インフラ開発、包装や自動車などの最終用途セクターの成長が、地域別の需要パターンに強く影響を与えています。供給動向は、クラッカー生産とPP重合ユニットを組み合わせた統合石油化学コンプレックスによって形成されています。同時に、下流のコンバーターはフィルム、繊維、射出成形部品、複合ブレンドなど特定の製品形態に合わせてPPグレードを調整し、主要産業用ポリマーとしての役割を強化している。

推進要因、機会、制約

ポリプロピレン産業の主要な推進要因は、包装用途、特にフレキシブル包装とリジッド包装における堅調な成長である。軽量性、耐湿性、リサイクル可能性を兼ね備えるため、包装用途は世界のPP消費量において大きな割合を占め、消費財、食品・飲料、電子商取引包装の優先選択肢となっている。都市化、可処分所得の増加、小売流通網の拡大に牽引され、包装製品の世界的な需要が拡大する中、ブランド所有者はコスト効率、印刷適性、長距離サプライチェーンにおける製品鮮度維持能力からPPを好んで採用している。

先進地域と新興地域の双方において、近代的な小売・物流ネットワークの成長が、段ボールプラスチックシート、結束バンド、保護包装におけるポリプロピレンの使用を加速させています。さらに、パンデミック後の電子商取引の急増は、PPベースの郵送用袋や保護包装フィルムへの需要を強め、持続的な数量成長を支えています。構造的な需要基盤と幅広い用途の多様性が相まって、包装はポリプロピレン産業にとって持続的な成長エンジンとしての地位を確立しています。

ポリプロピレン産業にとって重要な機会は、先進的な材料配合と性能強化型ポリプロピレン複合材の開発にある。自動車、電子機器、建設などの産業が軽量化と耐久性を追求する中、高衝撃PPグレード、ガラス繊維強化PP、耐熱性・難燃性を向上させたPPブレンドが注目を集めている。例えば自動車産業では、PP複合材がバンパー、内装トリム、エンジンルーム部品に多用され、車両軽量化と燃費向上に貢献している。この技術的進化により、ポリプロピレンの適用領域は汎用品分野から高付加価値エンジニアリングプラスチック領域へと拡大している。

ポリプロピレン産業における主要な制約要因は、ナフサや軽質炭化水素を原料とするプロピレンを中心に、原料価格の変動性である。原油・天然ガス価格の変動はプロピレン生産経済性に波及し、PP価格とマージンに影響を与える。製油所の操業停止、地政学的緊張、エネルギー市場の変動に起因する原料コストの急騰や供給障害は、生産者の収益性を圧迫し、市場の不確実性を高める可能性がある。特にヘッジ能力が限られる中小プレイヤーにとってその影響は大きい。

市場集中度と特性

ポリプロピレン産業は現在、中程度の成長段階にあり、そのペースは加速している。イノベーションの度合いは中程度で、応用主導型へと移行しつつあり、高度なPP共重合体、強化・改質配合、特殊加工技術に焦点が当てられている。高衝撃性ブロック共重合体、ナノ粒子強化PP複合材、再生材配合の相溶化ブレンドなどの革新技術は、自動車、産業用、民生用電子機器アプリケーションにおける性能限界の拡大を目指している。

ポリプロピレン産業におけるM&A活動は戦略的かつ統合志向であり、主要石油化学企業が補完的な生産資産、コンパウンド事業、リサイクル業者を買収・合併することで、原料統合、地理的展開、製品ポートフォリオの強化を図っている。こうした取引は、周期的な変動に左右されるコモディティ環境下でサプライチェーンを最適化しつつ、規模の確保、技術力の強化、成長する地域市場へのアクセス獲得を目的とする場合が多い。

規制の影響はポリプロピレンにとって重大であり、特にプラスチック廃棄物管理、再生材含有義務、使い捨てプラスチック規制に関連している。EUのプラスチック戦略や拡大生産者責任(EPR)枠組みなどの政策は、再生可能・再生PPの需要を促進すると同時に、生産者や加工業者にコンプライアンスコストを課している。食品接触認可や化学物質安全基準も、市場アクセスと製品開発戦略をさらに形作っている。

ポリプロピレンは、代替材料が優れた性能、バリア特性、またはコスト優位性を提供する用途において、ポリエチレン、ポリエチレンテレフタレート、ポリ塩化ビニル、エンジニアリング樹脂などのポリマーによる競合代替に直面している。例えば、高い透明性とガスバリア性能が求められる硬質容器ではPETが好まれる一方、耐湿性と柔軟性が優先されるフィルム用途ではPEが主流である。

ポリプロピレン産業におけるエンドユーザーは多様化しており、包装、自動車、消費財、建設セグメントが最大の消費量を占める。包装は、フレキシブルフィルム、硬質容器、保護工業用包装での高使用量により依然として最も支配的なセグメントであり、次いで自動車用途が続く。自動車用途では、PPの軽量性と性能特性が燃費効率と設計の柔軟性を支えている。この多様なユーザー基盤は、単一セクターに起因する需要変動を緩和するのに役立つ。

ポリマータイプ別インサイト

ホモポリマーセグメントは2025年に81.59%の最大収益シェアで市場をリードし、予測期間中に7.4%という最速のCAGRで成長すると見込まれています。単一のモノマーを使用して製造されるポリプロピレンはホモポリマーとして知られています。ホモポリマーは、医療、自動車、電気、建築・建設、包装など、様々なエンドユーザーに広く使用されています。

共重合体は複数の種類のモノマーを使用して製造され、さらにランダム共重合体とブロック共重合体に分類される。エチレンランダム共重合体はプロペンの重合によって形成される。柔軟性と光学的な透明性を備えており、高い透明性が求められる用途に適している。

プロセスインサイト

射出成形セグメントは2025年に48.99%の最大収益シェアで市場をリードし、予測期間中に7.4%という最速のCAGRで成長すると見込まれています。射出成形プロセスは、溶融ポリプロピレンを金型に注入し、低温で固化させる工程で構成される。これらの特性が、射出成形プロセスで製造されるポリプロピレンポリマータイプの需要を牽引すると予想される。

さらに、射出成形は自動車、医療機器、家庭用品、消費財、貯蔵容器包装、楽器、家具など、複数の最終用途産業で広く採用されている。

ブロー成形プロセスはプラスチック容器の製造に使用される。溶融プラスチックを共振容器デザインに注入し、型内に空気を吹き込んでプラスチックを共振容器デザインの形状に膨張させる。耐薬品性の向上、高温安定性、優れた防湿性、低温での透明性といった特性が、ポリプロピレン産業におけるブロー成形プロセスの採用を促進している。

アプリケーションインサイト

フィルム・シートセグメントは2025年に36.36%の最大収益シェアで市場をリードし、予測期間中に7.5%という最速のCAGRで成長すると見込まれています。ポリプロピレンフィルムとシートは、透明性、柔軟性、湿気や化学物質に対するバリア特性から、包装、ラベリング、ラミネーションに不可欠です。医療・食品産業では、PPフィルムが無菌包装と長期保存を保証します。工業用途では、絶縁層や保護被覆材として機能します。

ポリプロピレン繊維は、軽量性、耐薬品性、疎水性により、医療用マスク、衛生製品、ジオテキスタイル向け不織布に広く使用されています。繊維製品では、PP繊維は耐久性と快適性を提供し、カーペット、家具張り地、スポーツウェアに適しています。また、リサイクル可能性が持続可能性の取り組みを支えています。

ポリプロピレンラフィアは主に編み袋、ロープ、マットに使用され、高い引張強度、軽量性、耐摩耗性を提供する。耐久性とコスト効率が重要な農業用包装、セメント袋、バルク商品貯蔵に好まれる素材である。そのリサイクル可能性により、ラフィア製品は循環型経済の実践との整合性を高めている。

最終用途別インサイト

自動車セグメントは2025年に28.91%の最大収益シェアで市場をリードし、予測期間中に7.6%という最速のCAGRで成長すると見込まれています。ポリプロピレン(PP)は自動車分野で内装トリム、バンパー、ダッシュボード、バッテリーケース、エンジンルーム部品に広く使用される。軽量設計、耐衝撃性、コスト効率性により、メーカーは車両重量削減、燃費向上、持続可能性目標達成を実現できる。電気自動車の普及に伴い、PPはバッテリーハウジングや軽量構造部品でも採用が進んでいる。

建設分野では、ポリプロピレンはパイプ、断熱材、屋根用防水シート、ジオテキスタイルに活用されています。その耐薬品性、耐久性、熱安定性により、長寿命インフラプロジェクトに適しています。PPは床材や壁パネルにも使用され、機能的な強度とリサイクル性を兼ね備え、グリーンビルディング構想に沿った素材となっています。

包装分野は依然としてポリプロピレンの最大の用途セグメントであり、硬質容器、フィルム、シート、キャップ/クロージャーに使用されています。PPの透明性、耐湿性、汎用性は、食品、飲料、消費財の包装に理想的です。リサイクル可能で軽量な包装ソリューションへの需要増加が、この分野におけるPPの革新を継続的に推進しています。

ポリプロピレンは、注射器、点滴ボトル、診断機器、滅菌包装など、医療業界で広く応用されています。生体適合性、耐薬品性、滅菌プロセスへの耐性を備えるため、使い捨て医療製品に好まれる素材です。持続可能性と循環型医療包装への関心が高まる中、PPはリサイクル可能で環境に優しい医療用途へ適応が進んでいます。

地域別動向

北米のポリプロピレン市場は、自動車、包装、消費財セクターからの強い需要を背景に、世界市場で大きなシェアを占めています。同地域では、再生ポリプロピレンの開発を含む高度なポリマー加工技術と持続可能性イニシアチブへの投資が継続されており、米国が地域消費の主要な牽引役となっている。

米国ポリプロピレン市場動向

2025年時点で、米国ポリプロピレン市場は北米において重要なシェアを占め、包装、自動車、建設、消費財など多様な用途で堅調な需要が見られた。PP加工技術の革新、軽量素材への重点化、リサイクルインフラの拡充が、同国における安定した市場成長を支える主要要因である。

アジア太平洋地域のポリプロピレン市場動向

アジア太平洋地域は2025年に36.79%という最大の収益シェアで世界のポリプロピレン市場を牽引し、予測期間中に7.5%という最速のCAGRで成長すると見込まれている。この市場は、急速な工業化、包装・自動車セクターの拡大、中国・インド・日本・東南アジアにおける強力な製造基盤によって牽引されている。包装製品に対する消費者需要の増加、インフラプロジェクトの成長、石油化学投資に対する政府支援が相まってポリプロピレン需要を支え、同地域を世界最大かつ最速成長市場としている。

2025年時点で、中国ポリプロピレン市場はアジア太平洋地域における最大の市場収益シェアを占めた。中国は世界有数のポリプロピレン生産国かつ消費国であり、その巨大な産業部門と包装・自動車・電子・建設産業における高い需要に牽引されている。国内ポリプロピレン生産能力への戦略的投資と、製造・リサイクル促進政策が相まって、継続的な成長を支え、アジア太平洋地域における主要市場としての中国の地位を強化している。

欧州ポリプロピレン市場の動向

欧州のポリプロピレン市場は、包装・自動車・建設分野からの既存需要に加え、厳格な持続可能性規制と再生可能・環境配慮型ポリマーソリューションへの注目高まりによって形成されている。EUの再生材含有義務化政策などが市場変革を推進する一方、自動車軽量化や耐久消費財分野の需要が緩やかな拡大に寄与している。

ドイツのポリプロピレン市場は欧州をリードする地域であり、強力な自動車産業、先進的な製造基盤、持続可能なポリマー用途におけるイノベーションの恩恵を受けている。再生可能および再生ポリプロピレン生産への投資も、欧州域内の需要を牽引する同国の戦略的役割を裏付けている。

ラテンアメリカ ポリプロピレン市場

ラテンアメリカのポリプロピレン市場は、包装、自動車、産業用途における需要増加に支えられ着実に拡大しており、ブラジルなどの国々が地域消費を牽引している。主要市場におけるインフラ開発と生産能力の増強が、成長見通しを明るくしている。

中東・アフリカ ポリプロピレン市場動向

中東・アフリカ地域のポリプロピレン市場は、豊富な石油化学原料、工業化の進展、包装・建設分野からの需要増加を背景に、2025年に大きなシェアを占めた。低生産コストと下流投資の増加を特徴とするGCC諸国の成長は、同地域の競争力を引き続き強化している。

サウジアラビアのポリプロピレン市場は、大規模な石油化学生産能力、輸出活動の増加、包装・自動車・建設産業からの国内需要拡大に牽引され、中東地域において極めて重要な役割を担っている。石油化学拡張とインフラ開発への戦略的投資が、同国の市場成長をさらに後押ししている。

主要ポリプロピレン企業動向

戦略的提携、生産能力拡張、新規ポリマー開発は、世界のポリイソブチレン市場で活動する大半の企業が採用する主要戦略である。最近、東京大学の研究者らは、従来のポリプロピレンと比較して高いアイソタクチック性を示す「アイソタクチック極性ポリプロピレン(iPPP)」と呼ばれる材料を開発した。

主要ポリプロピレン企業:

以下はポリプロピレン市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導している。

SABIC

Exxon Mobil Corporation

Borealis AG

BASF SE

INEOS Group

Reliance Industries Limited

LG Chem

LyondellBasell Industries Holdings B.V.

DuPont

Braskem

最近の動向

- 2025年8月、ABBはCitroniqとの提携を発表し、米国ネブラスカ州に世界初の完全商業規模の100%バイオベースポリプロピレン生産施設を建設する。同プラントはトウモロコシ由来エタノール原料を用いてバイオジェニックポリプロピレンを生産し、温室効果ガス排出削減と国内サプライチェーンの大幅な強化を目指す。本契約に基づき、ABBは効率的な操業を実現する先進的な自動化、電化、デジタル化技術を提供する。本プロジェクトは熟練労働者の雇用創出、米国製造業の支援、持続可能なプラスチック技術革新における重要なマイルストーンとなることが期待されている。

- 2025年10月、ルマス・テクノロジーは、ヴィオネオがグリーンメタノールから化石由来でないプラスチックを生産する世界初の産業規模プラント向けポリプロピレン技術パートナーとして同社を選定したと発表した。本プロジェクトではラムスのノボレン・ポリプロピレン技術を活用し、グリーンメタノールを持続可能なポリプロピレンへ転換。プラスチック産業の脱炭素化における画期的な進展となる。

グローバルポリプロピレン市場レポートのセグメンテーション

本レポートは、グローバル・地域・国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新業界動向を分析する。本調査では、Grand View Researchがポリマータイプ、プロセス、用途、最終用途、地域に基づいてグローバルポリプロピレン市場レポートをセグメント化しています:

- ポリマータイプ別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- ホモポリマー

- コポリマー

- プロセス別展望(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 射出成形

- ブロー成形

- 押出成形

- その他

- 用途別展望(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 繊維

- フィルム・シート

- ラフィア

- その他

- 最終用途別見通し(数量、キロトン;収益、百万米ドル、2021年~2033年)

- 自動車

- 建築・建設

- 包装

- 医療

- 電気・電子

- その他

- 地域別見通し(数量、キロトン;収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1. データ分析モデル

1.5. 市場タイプとデータ可視化

1.6. データ検証と公開

第2章 概要

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 ポリプロピレン市場の変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 主要バリューチェーン参加者の利益率分析

3.2.2. 原材料動向

3.2.3. 原材料価格分析

3.3. 技術概要

3.3.1. 商業生産技術

3.3.2. 技術進歩ロードマップ(2021年~2030年)

3.4. 持続可能性動向

3.4.1. リサイクルと循環型経済

3.5. 平均価格動向分析(2021年~2030年、USD/kg)

3.5.1. 価格設定に影響を与える主要要因

3.6. 需給ギャップ分析

3.7. 規制枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 規格とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界課題

3.9. ポートの5つの力分析

3.9.1. 供給者の力

3.9.2. 購入者の力

3.9.3. 代替品の脅威

3.9.4. 新規参入の脅威

3.9.5. 競争的対立

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的要因

3.10.6. 法的環境

第4章. ポリプロピレン市場:ポリマータイプ別見通し・予測

4.1. ポリプロピレン市場:ポリマータイプ別動向分析(2025年および2033年)

4.1.1. ホモポリマー

4.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.1.2. 共重合体

4.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

第5章 ポリプロピレン市場:プロセス別見通し・推定値・予測

5.1. ポリプロピレン市場:プロセス別動向分析、2025年及び2033年

5.1.1. 射出成形

5.1.1.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

5.1.2. ブロー成形

5.1.2.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

5.1.3. 押出成形

5.1.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.4. その他

5.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第6章 ポリプロピレン市場:用途別見通し・推定値と予測

6.1. ポリプロピレン市場:用途別動向分析、2025年及び2033年

6.1.1. 繊維

6.1.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.1.2. フィルム・シート

6.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.1.3. ラフィア

6.1.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.1.4. その他の用途

6.1.4.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

第7章 ポリプロピレン市場:最終用途別見通し・推定値・予測

7.1. ポリプロピレン市場:最終用途別動向分析、2025年及び2033年

7.1.1. 自動車

7.1.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

7.1.2. 建築・建設

7.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル) (キロトン)

7.1.3. 包装

7.1.3.1. 市場規模と予測、2021年~2033年 (百万米ドル) (キロトン)

7.1.4. 医療

7.1.4.1. 市場規模と予測、2021年~2033年 (百万米ドル) (キロトン)

7.1.5. 電気・電子

7.1.5.1. 市場規模と予測、2021年~2033年(百万米ドル)(キロトン)

7.1.6. その他

7.1.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第8章 ポリプロピレン市場地域別展望・予測

8.1. 地域別概況

8.2. ポリプロピレン市場:地域別動向分析、2025年及び2033年

8.3. 北米

8.3.1. 市場規模予測、2021年~2033年(百万米ドル)(キロトン)

8.3.2. ポリマータイプ別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

8.3.3. 製造プロセス別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

8.3.4. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.3.5. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.3.6. 米国

8.3.6.1. 市場予測と推定、2021年~2033年(百万米ドル)(キロトン)

8.3.6.2. 市場予測と推定、ポリマータイプ別、2021年~2033年(百万米ドル) (キロトン)

8.3.6.3. 製造プロセス別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.3.6.4. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.3.6.5. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.3.7. カナダ

8.3.7.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.3.7.2. ポリマータイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.3.7.3. 製造プロセス別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.3.7.4. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.3.7.5. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.3.8. メキシコ

8.3.8.1. 市場予測と推定、2021年~2033年(百万米ドル)(キロトン)

8.3.8.2. ポリマータイプ別市場予測と推定、2021年~2033年 (百万米ドル) (キロトン)

8.3.8.3. 製造プロセス別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.3.8.4. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.3.8.5. 最終用途別市場予測と推定、2021年~2033年(百万米ドル)(キロトン)

8.4. 欧州

8.4.1. 市場予測と推定、2021年~2033年(百万米ドル) (キロトン)

8.4.2. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.4.3. 製造プロセス別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.4.4. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.4.5. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.4.6. UK

8.4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.4.6.2. ポリマータイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.4.6.3. プロセス別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.4.6.4. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.4.6.5. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

8.4.7. ドイツ

8.4.7.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

8.4.7.2. ポリマータイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.4.7.3. 製造プロセス別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.4.7.4. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.4.7.5. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.4.8. フランス

8.4.8.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.4.8.2. ポリマータイプ別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.4.8.3. 製造プロセス別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

8.4.8.4. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.4.8.5. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.4.9. イタリア

8.4.9.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

8.4.9.2. 市場推定値と予測、ポリマータイプ別、2021年~2033年(百万米ドル)(キロトン)

8.4.9.3. プロセス別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.4.9.4. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.4.9.5. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.4.10. スペイン

8.4.10.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.4.10.2. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.4.10.3. 製造プロセス別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.4.10.4. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.4.10.5. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.5. アジア太平洋地域

8.5.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.5.2. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.5.3. 製造プロセス別市場規模予測(2021-2033年) (百万米ドル) (キロトン)

8.5.4. 用途別市場規模予測、2021年~2033年 (百万米ドル) (キロトン)

8.5.5. 最終用途別市場規模予測、2021年~2033年 (百万米ドル) (キロトン)

8.5.6. 中国

8.5.6.1. 市場予測と推定、2021年~2033年(百万米ドル)(キロトン)

8.5.6.2. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.5.6.3. 製造プロセス別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.5.6.4. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.5.6.5. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.5.7. インド

8.5.7.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

8.5.7.2. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.5.7.3. 製造プロセス別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.5.7.4. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.5.7.5. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.5.8. 日本

8.5.8.1. 市場予測と推定、2021年~2033年(百万米ドル)(キロトン)

8.5.8.2. 市場予測と推定、ポリマータイプ別、2021年~2033年(百万米ドル)(キロトン)

8.5.8.3. プロセス別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.5.8.4.用途別市場規模予測(2021-2033年)(百万米ドル) (キロトン)

8.5.8.5. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.5.9. 韓国

8.5.9.1. 市場予測と推定、2021年~2033年(百万米ドル)(キロトン)

8.5.9.2. 市場予測と推定、ポリマータイプ別、2021年~2033年(百万米ドル)(キロトン)

8.5.9.3. プロセス別市場規模予測(2021年~2033年) (百万米ドル) (キロトン)

8.5.9.4. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.5.9.5. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

8.5.10. オーストラリア

8.5.10.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.5.10.2. ポリマータイプ別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

8.5.10.3. 製造プロセス別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.5.10.4. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.5.10.5. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.6. ラテンアメリカ

8.6.1. 市場予測と推定、2021年~2033年(百万米ドル)(キロトン)

8.6.2. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.6.3. 製造プロセス別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.6.4. 用途別市場規模予測(2021-2033年)(百万米ドル) (キロトン)

8.6.5. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.6.6. ブラジル

8.6.6.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.6.6.2. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.6.6.3. 製造プロセス別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.6.6.4. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.6.6.5. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.6.7. アルゼンチン

8.6.7.1. 市場予測と見通し、2021年~2033年(百万米ドル)(キロトン)

8.6.7.2. 市場予測と見通し、ポリマータイプ別、2021年~2033年(百万米ドル)(キロトン)

8.6.7.3. プロセス別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.6.7.4.用途別市場規模予測(2021-2033年)(百万米ドル) (キロトン)

8.6.7.5. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.7. 中東・アフリカ

8.7.1. 市場推定値および予測、2021年~2033年(百万米ドル)(キロトン)

8.7.2. 市場推定値および予測、ポリマータイプ別、2021年~2033年(百万米ドル)(キロトン)

8.7.3. プロセス別市場規模予測、2021年~2033年(百万米ドル)(キロトン)

8.7.4. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.7.5. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.7.6. サウジアラビア

8.7.6.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.7.6.2. ポリマータイプ別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.7.6.3. 製造プロセス別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.7.6.4. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

8.7.6.5. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.7.7. 南アフリカ

8.7.7.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.7.7.2. ポリマータイプ別市場予測、2021年~2033年(百万米ドル)(キロトン)

8.7.7.3. プロセス別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.7.7.4. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.7.7.5. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

8.7.8. UAE

8.7.8.1. 市場規模予測(2021-2033年) (百万米ドル) (キロトン)

8.7.8.2. ポリマータイプ別市場予測、2021年~2033年 (百万米ドル) (キロトン)

8.7.8.3. プロセス別市場予測、2021年~2033年 (百万米ドル) (キロトン)

8.7.8.4. 用途別市場規模予測(2021年~2033年) (百万米ドル) (キロトン)

8.7.8.5. 最終用途別市場規模予測(2021年~2033年) (百万米ドル) (キロトン)

第9章 競争環境

9.1. 主要市場参加者別の最近の動向と影響分析

9.2. ベンダー環境

9.2.1. 企業分類

9.2.2. 主要ディストリビューターおよびチャネルパートナー一覧

9.2.3. 潜在顧客/エンドユーザー一覧

9.3. 競争力学

9.3.1. 企業市場シェア分析と市場ポジショニング

9.3.2. 競合ベンチマーキング

9.3.3. 戦略マッピング

9.3.4. ヒートマップ分析

9.4. 企業プロファイル/リスト

9.4.1. SABIC

9.4.1.1. 参加企業概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーキング

9.4.2. エクソンモービル社

9.4.2.1. 参加企業の概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーキング

9.4.3. ボレアリスAG

9.4.3.1. 参加企業の概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーキング

9.4.4. BASF SE

9.4.4.1. 参加企業の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.5. INEOSグループ

9.4.5.1. 参加企業の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.6. リライアンス・インダストリーズ・リミテッド

9.4.6.1. 参加企業の概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.7. LG Chem

9.4.7.1. 参加企業の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.8. リヨンデルバセッル・インダストリーズ・ホールディングス B.V.

9.4.8.1. 参加企業の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.9. デュポン

9.4.9.1. 参加企業の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーキング

9.4.10. ブラスケム

9.4.10.1. 参加企業の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

表一覧

表1 ホモポリマーポリプロピレン市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

表2 コポリマーポリプロピレン市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

表3 射出成形別ポリプロピレン市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表4 ブロー成形別ポリプロピレン市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表5 押出成形別ポリプロピレン市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表6 その他のプロセス別ポリプロピレン市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

表7 繊維用途別ポリプロピレン市場推定値と予測、2021年~2033年(百万米ドル) (キロトン)

表8 ポリプロピレン市場規模予測:フィルム・シート用途、2021-2033年(百万米ドル)(キロトン)

表9 ポリプロピレン市場規模予測:ラフィア用途、2021-2033年(百万米ドル)(キロトン)

表10 ポリプロピレン市場予測:その他用途、2021-2033年(百万米ドル)(キロトン)

表11 ポリプロピレン市場予測:自動車用途、2021-2033年(百万米ドル)(キロトン)

表12 ポリプロピレン市場予測:建築・建設用途、2021-2033年(百万米ドル)(キロトン) – 2033年(百万米ドル)(キロトン)

表13 包装用途におけるポリプロピレン市場規模推計と予測、2021年~2033年(百万米ドル)(キロトン)

表14 医療用途におけるポリプロピレン市場規模推計と予測、2021年~2033年(百万米ドル) (キロトン)

表15 電気・電子用途向けポリプロピレン市場予測(2021年~2033年)(百万米ドル)(キロトン)

表16 その他の用途向けポリプロピレン市場予測(2021年~2033年)(百万米ドル)(キロトン)

表 17 北米ポリプロピレン市場規模予測(ポリマータイプ別、2021年~2033年) (百万米ドル) (キロトン)

表18 北米ポリプロピレン市場:製造プロセス別推計値と予測値、2021-2033年 (百万米ドル) (キロトン)

表19 北米ポリプロピレン市場:最終用途別推計値と予測値、2021-2033年 (百万米ドル) (キロトン)

表20 北米ポリプロピレン市場規模予測(用途別、2021-2033年) 用途別、2021年~2033年(百万米ドル)(キロトン)

表21 米国ポリプロピレン市場予測、ポリマータイプ別、2021年~2033年(百万米ドル)(キロトン)

表22 米国ポリプロピレン市場予測、製造プロセス別、2021年~2033年(百万米ドル) (キロトン)

表23 米国ポリプロピレン市場規模予測(用途別、2021-2033年)(百万米ドル) (キロトン)

表24 米国ポリプロピレン市場予測:用途別、2021-2033年(百万米ドル)(キロトン)

表25 カナダポリプロピレン市場予測:ポリマータイプ別、2021-2033年(百万米ドル)(キロトン)

表26 カナダポリプロピレン市場:製造プロセス別推計値と予測、2021年~2033年(百万米ドル)(キロトン)

表27 カナダポリプロピレン市場:最終用途別推計値と予測、2021年~2033年(百万米ドル)(キロトン)

表28 カナダポリプロピレン市場:用途別推計値と予測、2021年 – 2033年(百万米ドル)(キロトン)

表29 メキシコポリプロピレン市場予測(ポリマータイプ別、2021-2033年)(百万米ドル)(キロトン)

表30 メキシコポリプロピレン市場予測(製造プロセス別、2021-2033年)(百万米ドル)(キロトン)

表31 メキシコポリプロピレン市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表32 メキシコポリプロピレン市場規模予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

表33 欧州ポリプロピレン市場予測:ポリマータイプ別、2021-2033年 (百万米ドル) (キロトン)

表34 欧州ポリプロピレン市場:製造プロセス別推計値と予測(2021-2033年)(百万米ドル)(キロトン)

表35 欧州ポリプロピレン市場:最終用途別推計値と予測(2021-2033年)(百万米ドル)(キロトン)

表36 欧州ポリプロピレン市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表37 ドイツポリプロピレン市場規模予測(ポリマータイプ別、2021-2033年)(百万米ドル)(キロトン)

表 38 ドイツのポリプロピレン市場、プロセス別、2021年~2033年の予測と推定(百万米ドル)(キロトン)

表 39 ドイツのポリプロピレン市場、最終用途別、2021年~2033年の予測と推定 (百万米ドル) (キロトン)

表40 ドイツポリプロピレン市場予測:用途別、2021-2033年 (百万米ドル) (キロトン)

表41 英国ポリプロピレン市場予測:ポリマータイプ別、2021-2033年 (百万米ドル) (キロトン)

表42 イギリス ポリプロピレン市場 推定値と予測、製造プロセス別、2021年~2033年 (百万米ドル) (キロトン)

表43 イギリス ポリプロピレン市場 推定値と予測、最終用途別、2021年~2033年 (百万米ドル) (キロトン)

表44 英国ポリプロピレン市場:用途別推計値と予測値(2021年~2033年)(百万米ドル)(キロトン)

表45 フランスポリプロピレン市場予測:ポリマータイプ別、2021-2033年(百万米ドル)(キロトン)

表46 フランスポリプロピレン市場予測:製造プロセス別、2021-2033年(百万米ドル) (キロトン)

表47 フランスポリプロピレン市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表48 フランスポリプロピレン市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表 49 イタリアのポリプロピレン市場、ポリマータイプ別、2021年~2033年の予測と推定(百万米ドル) (キロトン)

表50 イタリア ポリプロピレン市場規模予測(製造プロセス別、2021-2033年)(百万米ドル)(キロトン)

表51 イタリア ポリプロピレン市場規模予測(最終用途別、2021-2033年)(百万米ドル) (キロトン)

表52 イタリア ポリプロピレン市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表53 スペイン ポリプロピレン市場規模予測(ポリマータイプ別、2021 – 2033年(百万米ドル)(キロトン)

表54 スペイン ポリプロピレン市場 推定値と予測、製造プロセス別、2021年~2033年(百万米ドル)(キロトン)

表55 スペイン ポリプロピレン市場 推定値と予測、最終用途別、2021年~2033年(百万米ドル) (キロトン)

表56 スペインポリプロピレン市場予測:用途別、2021年~2033年(百万米ドル)(キロトン)

表57 アジア太平洋ポリプロピレン市場予測:ポリマータイプ別、2021-2033年(百万米ドル)(キロトン)

表58 アジア太平洋ポリプロピレン市場予測:製造プロセス別、2021-2033年(百万米ドル)(キロトン)

表59 アジア太平洋地域ポリプロピレン市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表60 アジア太平洋地域ポリプロピレン市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表61 中国ポリプロピレン市場:ポリマータイプ別推計値と予測、2021年~2033年(百万米ドル)(キロトン)

表62 中国ポリプロピレン市場:製造プロセス別推計値と予測、2021年~2033年(百万米ドル)(キロトン)

表63 中国ポリプロピレン市場:最終用途別推計値と予測、2021-2033年(百万米ドル)(キロトン)

表64 中国ポリプロピレン市場:用途別推計値と予測、2021-2033年(百万米ドル)(キロトン)

表65 インドポリプロピレン市場:ポリマータイプ別推計値と予測値、2021年~2033年(百万米ドル)(キロトン)

表66 インドポリプロピレン市場:製造プロセス別推計値と予測値、2021年~2033年(百万米ドル)(キロトン)

表 67 インドのポリプロピレン市場、最終用途別、2021年~2033年の予測と推定(百万米ドル)(キロトン)

表 68 インドのポリプロピレン市場、用途別、2021年~2033年の予測と推定 (百万米ドル) (キロトン)

表69 日本ポリプロピレン市場:ポリマータイプ別推計値と予測、2021年~2033年 (百万米ドル) (キロトン)

表70 日本ポリプロピレン市場:製造プロセス別推計値と予測、2021年~2033年 (百万米ドル) (キロトン)

表71 日本ポリプロピレン市場規模予測(最終用途別、2021-2033年) (百万米ドル) (キロトン)

表72 日本ポリプロピレン市場規模予測(用途別、2021-2033年) (百万米ドル) (キロトン)

表 73 韓国のポリプロピレン市場、ポリマータイプ別、2021年~2033年の予測と推定 (百万米ドル)(キロトン)

表74 韓国ポリプロピレン市場:製造プロセス別推計値と予測値、2021年~2033年(百万米ドル)(キロトン)

表75 韓国ポリプロピレン市場:最終用途別推計値と予測値、2021年~2033年(百万米ドル)(キロトン)

表76 韓国ポリプロピレン市場規模予測(用途別)、2021年~2033年(百万米ドル)(キロトン)

表77 オーストラリアポリプロピレン市場規模予測(ポリマータイプ別)、2021年~2033年(百万米ドル) (キロトン)

表78 オーストラリアのポリプロピレン市場規模予測(製造プロセス別、2021-2033年)(百万米ドル)(キロトン)

表79 オーストラリアのポリプロピレン市場規模予測(最終用途別、2021-2033年)(百万米ドル) (キロトン)

表80 オーストラリア ポリプロピレン市場 用途別推計値と予測、2021年~2033年 (百万米ドル) (キロトン)

表81 ラテンアメリカ ポリプロピレン市場 ポリマータイプ別推計値と予測、2021年~2033年 (百万米ドル) (キロトン)

表82 ラテンアメリカ ポリプロピレン市場 推定値と予測、製造プロセス別、2021年~2033年 (百万米ドル) (キロトン)

表83 ラテンアメリカ ポリプロピレン市場 推定値と予測、最終用途別、2021年~2033年(百万米ドル)(キロトン)

表84 ラテンアメリカ ポリプロピレン市場 推定値と予測、用途別、2021年~2033年(百万米ドル)(キロトン)

表85 ブラジルポリプロピレン市場予測(ポリマータイプ別、2021-2033年)(百万米ドル)(キロトン)

表86 ブラジルポリプロピレン市場:製造プロセス別推計値と予測値、2021年~2033年(百万米ドル)(キロトン)

表87 ブラジルポリプロピレン市場:最終用途別推計値と予測値、2021年~2033年(百万米ドル)(キロトン)

表 88 ブラジルにおけるポリプロピレン市場の推定および予測、用途別、2021 年~2033 年(百万米ドル)(キロトン)

表 89 アルゼンチンにおけるポリプロピレン市場の推定および予測、ポリマータイプ別、2021 年~2033 年 (百万米ドル) (キロトン)

表90 アルゼンチン ポリプロピレン市場 推定値と予測、製造プロセス別、2021-2033年 (百万米ドル) (キロトン)

表91 アルゼンチン ポリプロピレン市場 推定値と予測、最終用途別、2021-2033年 (百万米ドル) (キロトン)

表92 アルゼンチン ポリプロピレン市場 用途別推計値と予測、2021年~2033年 (百万米ドル) (キロトン)

表93 中東・アフリカ ポリプロピレン市場 ポリマータイプ別推計値と予測、2021年~2033年 (百万米ドル) (キロトン)

表94 中東・アフリカ地域ポリプロピレン市場:製造プロセス別推計値と予測、2021-2033年 (百万米ドル) (キロトン)

表95 中東・アフリカ地域ポリプロピレン市場:最終用途別推計値と予測、2021-2033年 (百万米ドル) (キロトン)

表96 中東・アフリカ地域ポリプロピレン市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表97 サウジアラビアポリプロピレン市場規模予測(ポリマータイプ別、2021-2033年)(百万米ドル)(キロトン)

表98 サウジアラビアのポリプロピレン市場規模予測(製造プロセス別、2021年~2033年)(百万米ドル)(キロトン)

表99 サウジアラビアのポリプロピレン市場:最終用途別推計値と予測、2021年~2033年(百万米ドル)(キロトン)

表100 サウジアラビアのポリプロピレン市場:用途別推計値と予測、2021年~2033年(百万米ドル) (キロトン)

表101 アラブ首長国連邦(UAE)ポリプロピレン市場規模予測(ポリマータイプ別、2021-2033年)(百万米ドル)(キロトン)

表102 アラブ首長国連邦(UAE)ポリプロピレン市場規模予測(製造プロセス別、2021-2033年)(百万米ドル) (キロトン)

表103 アラブ首長国連邦(UAE)ポリプロピレン市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表104 アラブ首長国連邦(UAE)ポリプロピレン市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表105 南アフリカポリプロピレン市場予測(ポリマータイプ別、2021-2033年)(百万米ドル)(キロトン)

表106 南アフリカポリプロピレン市場予測(製造プロセス別、2021-2033年)(百万米ドル) (キロトン)

表 107 南アフリカのポリプロピレン市場、最終用途別、2021年~2033年の予測と推定(百万米ドル) (キロトン)

表108 南アフリカ ポリプロピレン市場 用途別推計値と予測値、2021年~2033年 (百万米ドル) (キロトン)

図一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場検証

図5 市場概要

図6 セグメント別見通し-ポリマータイプ、プロセス、最終用途及びアプリケーション

図7 競争展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーターの分析

図11 PESTEL分析

図12 ポリマータイプ別ポリプロピレン市場:主なポイント

図13 ポリマータイプ別ポリプロピレン市場:市場シェア(2025年及び2033年)

図14 ポリプロピレン市場、製造プロセス別:主要ポイント

図15 ポリプロピレン市場、製造プロセス別:市場シェア(2025年及び2033年)

図16 用途別ポリプロピレン市場:主なポイント

図17 用途別ポリプロピレン市場:市場シェア(2025年及び2033年)

図18 最終用途別ポリプロピレン市場:主なポイント

図19 最終用途別ポリプロピレン市場:市場シェア(2025年及び2033年)

図20 ポリプロピレン市場、地域別:主なポイント

図21 ポリプロピレン市場、地域別:市場シェア、2025年および2033年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/