主要市場動向とインサイト

- アジア太平洋地域は2025年に40.8%の最高収益シェアで市場を支配した。

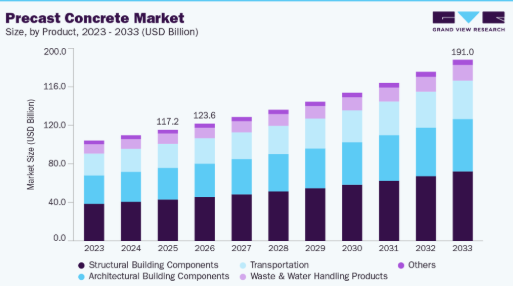

- 製品別では、構造用建築部材セグメントが予測期間中に6.8%の最高CAGRで成長すると見込まれる。

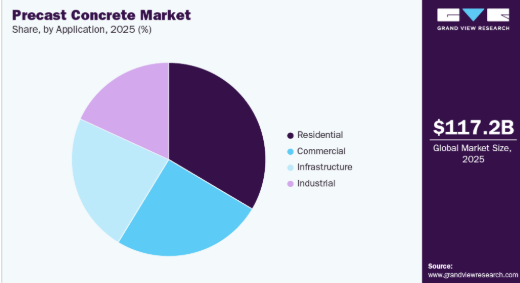

- 用途別では、インフラセグメントが予測期間中に6.9%の最高CAGRで成長すると見込まれる。

市場規模と予測

- 2025年市場規模:1,171億6,000万米ドル

- 2033年予測市場規模:1,910億1,000万米ドル

- CAGR(2026-2033年):6.4%

- アジア太平洋地域:2025年最大の市場

都市化と人口増加が、プレキャスト要素がスピードと一貫性を提供する大規模住宅・公共インフラ開発を推進している。モジュラー・プレハブ建設技術への移行が市場成長をさらに後押しする。プレキャストコンクリートは現場の労働力要件と建設期間を削減するため、労働力不足に直面する開発業者にとって魅力的である。耐久性の向上と長寿命化も重要構造物での採用を促進する。工場環境での品質管理維持能力が信頼性を高めている。

主な推進要因には、急速な都市インフラ開発、交通ネットワークへの投資増加、工業化建設手法の普及拡大が含まれる。政府や民間開発業者は遅延やコスト超過を最小化するプロジェクトを優先し、プレキャストソリューションを支持している。商業用不動産、データセンター、物流施設の成長が標準化された構造部材の需要を押し上げている。プレキャストコンクリートは資材廃棄の削減と資源利用の最適化を可能とするため、持続可能性目標も材料選択に影響を与えている。設計柔軟性における技術的進歩が適用範囲を拡大した。世界的な労働コストの上昇が建設業者をプレハブ代替品へさらに向かわせている。

市場では高性能コンクリート配合、軽量プレキャスト部材、先進補強技術における革新が進行中である。ビルディング・インフォメーション・モデリング(BIM)などのデジタルツールは、プレキャストの設計・製造プロセスとの統合が進んでいる。プレキャスト工場における自動化とロボット技術は、精度と生産効率を向上させている。美的価値を高めたカスタム建築用プレキャスト部材への需要が増加している。低炭素セメントや再生骨材を含む持続可能なイノベーションが注目を集めている。改良された接合システムは構造用途を拡大している。これらのトレンドが相まって、市場の競争力と用途の多様性を高めている。

市場集中度と特性

プレキャストコンクリート市場は中程度の分散構造を示し、大規模多国籍企業と多数の地域メーカーが混在している。大企業は規模、技術的専門性、プロジェクト遂行能力により主要インフラ・商業プロジェクトを支配する。地域プレイヤーは地元住宅・小規模商業セグメントで強い存在感を維持。参入障壁は資本投資と技術的ノウハウ要件により中程度。地域調達優位性が地域競争を支える。戦略的提携と生産能力拡張が一般的。全体として、市場参加が均衡した活発な競争状態が続いている。

代替品の脅威は中程度であり、現場打ちコンクリートと鉄骨構造が主な代替品である。従来の建設方法は柔軟性を提供するが、プレキャストソリューションの速度と品質の一貫性に欠ける。鉄骨構造は高層ビルや産業プロジェクトで競合するが、コスト変動の問題に直面している。プレエンジニアード建築は特定の用途で代替品として機能する。しかし、プレキャストコンクリートは耐久性、耐火性、ライフサイクルコストにおいて優位性を維持している。ハイブリッド建設手法も台頭している。代替品が存在しても、プレキャストは多様な最終用途で強固な地位を維持している。

製品インサイト

構造建築部材セグメントは2024年に37.3%の最高収益シェアを占め、2026年から2033年にかけて年平均成長率(CAGR)6.8%で最も急速に成長する製品タイプと見込まれる。この成長は建設業界からの高い需要に起因する。ホテル、ショッピングモール、病院の増加に加え、世界的な工業化の進展が構造用建築部材の需要を牽引すると見込まれる。手頃な価格の住宅における構造用建築部材の使用増加が本セグメントの主要な推進要因となる見通しだ。さらに、急速に拡大する中所得層人口による手頃な価格の住宅需要の高まりが、予測期間中の需要を牽引すると予想される。

プレキャストコンクリート壁は設計の柔軟性と収益性の向上を提供するため、予測期間中にプレキャスト建築用建材の需要を牽引すると見込まれる。都市の拡大に伴い、オフィスビル、病院、学校、ショッピングセンター、アパート、駐車場の増加が予想される。プレキャストコンクリートは、高い耐久性、低メンテナンスコスト、軌道弾性性の向上といった利点への認識が高まっていることから、鉄道用途で高い需要が見込まれる。さらに、乗り心地の改善、最小限のライフサイクルコスト、軌道形状の維持性向上、重量増(重量貨物線や高速鉄道で重要)、環境配慮性などが業界にさらなる恩恵をもたらすと考えられる。

アプリケーションインサイト

2025年にはインフラセグメントが33.1%の最高収益シェアで市場を支配した。インフラと不動産開発への多額の投資が、プレキャストコンクリートに有利な成長機会を提供している。特に新興国におけるインフラと住宅需要への重点化により、これらの分野への民間および政府主導の投資が大幅に流入している。プレキャストコンクリート構造物は現場外で鋳造・養生され、必要時に搬入される。したがって、現場での保管スペースを必要としません。さらに、必要な労働者は最小限で、設置には小型クレーンで十分です。このように、住宅用途における製品の前述の利点が、予測期間中の市場需要を牽引すると見込まれています。

商業ビルで使用されるプレキャスト壁は現場外で製造されるため、時間とスペースの節約につながります。加えて、プレキャスト構造物の建設の迅速さと容易さは、駐車場構造物への応用を促進しています。プレキャストコンクリート構造体は、高速道路交通や列車による環境騒音を最小化する表面設計が施されているため、防音壁の建設に適している。さらに、コンクリートが提供する設計の柔軟性により、クライミングウォール、スケートパーク、フェンスなどの屋外用途にも適している。加えて、新興経済国におけるインフラ開発プログラムが製品需要をさらに増加させる可能性が高い。ダム、橋梁、高架道路、その他の公共施設構造物の建設が製品需要を加速すると予想される。

プレキャストコンクリート製品の住宅建設への利用は、欧州および北米諸国で普及している。優れた強度、卓越した耐久性、容易な施工プロセスも、住宅分野での応用促進に寄与すると予測される。アジア太平洋地域、特に中国とインドにおける中間所得層の増加は、低コスト住宅への膨大な需要を生み出している。これは住宅用プレキャストコンクリート製品の主要な推進要因の一つである。さらに、一戸建て住宅の需要増加と住宅の迅速な建設傾向が、プレキャストコンクリート製品の需要を押し上げる可能性が高い。

地域別インサイト

アジア太平洋地域は、急速な都市化と大規模なインフラ開発に牽引され、2025年に40.8%という最大の収益シェアを占め、世界のプレキャストコンクリート市場を支配した。急速な人口増加と政府支援の住宅プログラムが、強い需要を支えている。主要経済圏では産業・商業建設活動が活発な状態を維持。コスト効率と迅速なプロジェクト遂行が採用を促進。現地生産能力がサプライチェーン効率を向上。交通インフラ投資の増加が需要をさらに強化。同地域は主要な成長エンジンであり続ける。

中国プレキャストコンクリート市場の動向

中国は、大規模インフラプロジェクトとプレハブ建築義務化により地域需要を牽引。工業化建設への政府支援がプレキャスト採用に大きく寄与。都市再開発と公共住宅プロジェクトが主要な推進力であり続けている。大規模な製造施設が供給の安定性を確保している。建設プロセスにおける技術統合が広く普及している。持続可能性に焦点を当てた建設政策が先進的なプレキャストソリューションを支援している。中国は規模と採用において引き続き基準を設定している。

北米プレキャストコンクリート市場の動向

北米では、インフラの修復と商業建設に支えられ着実な成長を見せている。需要は高速道路、橋梁、公共施設によって牽引されている。労働力不足により、工期短縮が可能なプレキャストソリューションが有利。産業・物流施設での採用が堅調。品質・適合基準が工場生産部品の選好を促進。技術統合が設計効率を支える。市場は安定を維持し、長期的な成長可能性を秘める。

米国プレキャストコンクリート市場は、インフラ更新イニシアチブと民間建設投資の恩恵を受ける。交通、医療、教育施設で需要が堅調。プレファブリケーションはコストと工期の制約に適合。住宅分野での採用は漸増中。持続可能性要件が効率的な施工手法を促進。確立された業界基準が一貫した品質を支える。米国は北米における主要貢献国であり続ける。

欧州プレキャストコンクリート市場の動向

欧州市場は持続可能な建設手法と厳格な建築規制に牽引される。省エネルギー性と耐久性を兼ね備えた建築ソリューションへの需要がプレキャスト使用を支える。交通・公共事業分野におけるインフラ近代化が主要な推進力であり続ける。モジュール式建設技術の採用が拡大中。技術革新が広く統合されている。環境規制順守が長期的な需要を強化。欧州はセグメント間で均衡の取れた成長を示す。

ドイツのプレキャストコンクリート市場は、先進的なエンジニアリング基準と産業建設手法により高い採用率を示す。インフラ維持管理と住宅開発が需要を支える。高品質な製造能力が精度と信頼性を確保。持続可能性重視の建設政策が材料効率を推進。モジュラー建築とプレハブ建築がますます好まれる。技術的自動化が広く採用されている。ドイツは成熟したイノベーション主導型市場であり続ける。

中南米プレキャストコンクリート市場動向

中南米では都市インフラ開発と住宅需要を原動力に採用が拡大。政府が交通・公共施設へ投資。コスト効率の高い施工法がプレキャスト需要を支える。産業・商業プロジェクトが成長に寄与。現地製造能力は漸進的に拡大。市場浸透度は中程度ながら改善傾向。長期インフラ計画が将来需要を支える。

中東・アフリカ プレキャストコンクリート市場動向

中東・アフリカ市場は、大規模インフラ・商業建設プロジェクトが牽引。急速な都市開発と政府主導の施策がプレキャスト採用を後押し。交通・エネルギー・公共建築物で需要が堅調。時間効率の高い建設手法が高く評価される。気候耐久性の優位性が材料選好を支える。スマートシティ投資が需要を促進。同地域は高い成長ポテンシャルを有する。

プレキャストコンクリートに関する主な知見

業界には多数のプレイヤーが存在し、多様な製品を提供しているため、激しい競争が繰り広げられている。主要プレイヤーは北米、欧州、オーストラリアを含むアジア太平洋地域の一部など、先進経済圏で強い存在感を示している。グローバル業界では、支配的プレイヤーによる高度な前工程・後工程統合が継続しており、これが市場競争を激化させ、新規参入を困難にしている。

主要市場プレイヤーは、市場での地位を強化し競合他社に対する優位性を獲得するため、複数の戦略を選択している。例えば、2021年1月、ラファージュホルシムは米国に本拠を置く商業用屋根材・建築外装ソリューションプロバイダーであるファイアストン・ビルディング・プロダクツ(FSBP)の買収契約を締結した。この買収により、ラファージュホルシムの市場での地位強化が期待される。

主要プレキャストコンクリート企業:

以下はプレキャストコンクリート市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導している。

- Boral Ltd.

- LafargeHolcim

- Gulf Precast Concrete Co. LLC

- Olson Precast Company

- CEMEX S.A.B. de C.V

- Forterra Pipe and Precast LLC

- Tindall Corporation

- Spancrete

- Elementbau Osthessen GmbH & Co., ELO KG

- GÜlermak A.S.

- STECS

- LAING O’Rourke

- Larsen & Toubro Ltd.

最近の動向

- 2025年7月、ボーラルはエミュ・プレインズ(シドニー)に最新鋭のプレキャスト製造施設を開設。ウェスタン・ハーバー・トンネルプロジェクト向け部材を供給し、生産能力を拡大するとともに主要インフラ整備を支援。

- 2024年1月、ラファージュホルシムは欧州で3件の買収を完了。スペインのアルテプレフS.A.、ギリシャのW.A.T.T.リサイクリング、英国のエコ・レディミックス社を取得し、プレキャスト・モジュラー建設戦略の重要要素としてソリューション&プロダクト事業を拡大。

グローバルプレキャストコンクリート市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは製品、用途、地域に基づいてグローバルプレキャストコンクリート市場レポートをセグメント化しています:

- 製品別展望(収益、10億米ドル、2021年~2033年)

- 構造建築部材

- 建築建築部材

- 交通製品

- 廃棄物・水処理製品

- その他

- 用途別展望(収益、10億米ドル、2021年~2033年)

- 住宅

- 商業

- インフラ

- 産業

- 地域別展望(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ポーランド

- チェコ共和国

- クロアチア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- 中南米

- ブラジル

- 中東・アフリカ

- サウジアラビア

- イスラエル

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と前提

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築とデータ可視化

1.6. データ検証と公開

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

2.4. 地域別見通し

2.5. セグメント別見通し

2.6. 競争環境見通し

第3章 プレキャストコンクリート市場の変数、動向及び範囲

3.1. 市場系統展望/関連市場展望

3.2. バリューチェーン分析

3.3. 規制枠組み

3.4. 技術概要

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.1.1. プレキャストコンクリートの利点

3.5.1.2. オフサイト建設の台頭

3.5.2. 市場抑制要因分析

3.5.2.1. コスト障壁

3.6. 優先順位付けされた主要機会

3.7. ビジネス環境分析

3.7.1. ポーターの分析

3.7.1.1. 供給者の力

3.7.1.2. 購買者の力

3.7.1.3. 代替品の脅威

3.7.1.4. 新規参入者の脅威

3.7.1.5. 競争的対立

3.7.2. SWOT分析によるPESTEL

3.8. 市場混乱分析

第4章 プレキャストコンクリート市場:製品推定とトレンド分析

4.1. プレキャストコンクリート市場:製品動向分析、2025年及び2033年

4.2. 構造建築部材

4.3. 建築建築部材

4.4. 輸送製品

4.5. 廃棄物・水処理製品

4.6. その他

第5章 プレキャストコンクリート市場:用途別推定値とトレンド分析

5.1. プレキャストコンクリート市場:用途別動向分析(2025年および2033年)

5.2. 住宅

5.3. 商業

5.4. インフラ

5.5. 産業

第6章 プレキャストコンクリート市場:地域別予測と動向分析

6.1. プレキャストコンクリート市場:地域別動向分析、2025年と2033年

6.2. 北米

6.2.1. 北米プレキャストコンクリート市場予測、2025年~2033年(10億米ドル)

6.2.2. 米国

6.2.2.1. 米国プレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル)

6.2.3. カナダ

6.2.3.1. カナダプレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル)

6.2.4. メキシコ

6.2.4.1. メキシコプレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル)

6.3. 欧州

6.3.1. 欧州プレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル)

6.3.2. ドイツ

6.3.2.1. ドイツ プレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル)

6.3.3. イギリス

6.3.3.1. イギリス プレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル)

6.3.4. フランス

6.3.4.1. フランス プレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル)

6.3.5. スペイン

6.3.5.1. スペイン プレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル)

6.3.6. イタリア

6.3.6.1. イタリア プレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル)

6.3.7. ポーランド

6.3.7.1. ポーランド プレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル)

6.3.8. チェコ共和国

6.3.8.1. チェコ共和国プレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル)

6.3.9. クロアチア

6.3.9.1. クロアチアプレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋プレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル)

6.4.2. 中国

6.4.2.1. 中国プレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル) (10億米ドル)

6.4.3. インド

6.4.3.1. インドのプレキャストコンクリート市場規模予測(2025年~2033年)(10億米ドル)

6.4.4. 日本

6.4.4.1. 日本のプレキャストコンクリート市場規模予測(2025年~2033年)(10億米ドル)

6.4.5. 韓国

6.4.5.1. 韓国プレキャストコンクリート市場規模予測(2025年~2033年)(10億米ドル)

6.4.6. シンガポール

6.4.6.1. シンガポールプレキャストコンクリート市場規模予測(2025年~2033年)(10億米ドル)

6.5. 中南米

6.5.1. 中南米プレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル)

6.5.2. ブラジル

6.5.2.1. ブラジルプレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカ プレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル)

6.6.2. サウジアラビア

6.6.2.1. サウジアラビア プレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル)

6.6.3. イスラエル

6.6.3.1. イスラエルのプレキャストコンクリート市場規模予測(2025年~2033年、10億米ドル)

第7章 競争環境

7.1. 主要グローバル企業、その取り組み、および市場への影響

7.2. ベンダー環境

7.3. 競争環境

7.4. 戦略フレームワーク

7.5. 企業リスト

7.5.1. ボラル・リミテッド

7.5.1.1. 会社概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーキング

7.5.1.4. 戦略的取り組み

7.5.2. ラファージュホルシム

7.5.2.1. 会社概要

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/