主要市場動向とインサイト

- アジア太平洋地域は2025年に42.9%の最大の収益シェアを占め、世界のバス市場を支配した。

- 中国のバス産業は2025年に最大の市場収益シェアを占めた。

- 推進方式別では、ICEセグメントが2025年に63.8%の最大の収益シェアで市場をリードした。

- 座席数別では、31~50席セグメントが2025年に最大の市場収益シェアを占めた。

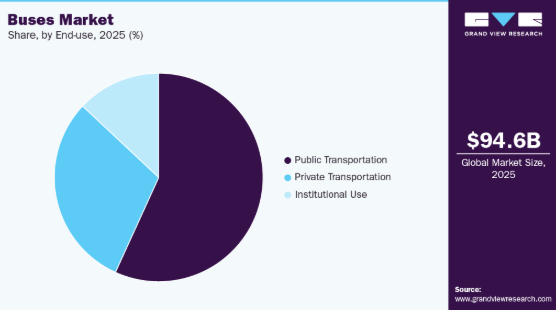

- 用途別では、公共交通機関が2025年に最大の市場収益シェアを占めた。

市場規模と予測

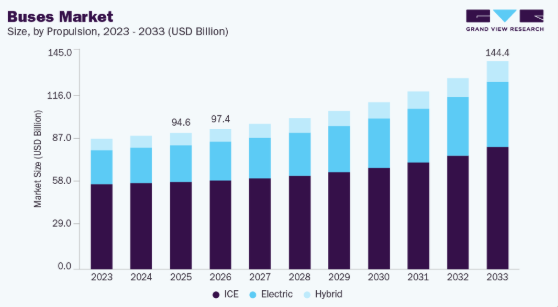

2025年市場規模:946億2,000万米ドル

- 2033年予測市場規模:1,444億2,000万米ドル

- CAGR(2026-2033年):5.8%

- アジア太平洋地域:2025年における最大市場

先進国および新興経済国の政府は、交通渋滞の緩和、炭素排出量の削減、移動手段へのアクセス改善を目的として、公共交通機関の拡充を優先課題としている。観光や地域連携イニシアチブに支えられた都市間・長距離移動の増加も、長距離バスや高級バスの需要拡大に寄与している。さらに、特に欧州と北米における老朽化したバス車両の入れ替え需要が、市場の拡大を継続的に支えている。

技術革新がバス業界を変革しており、電動化、自動化、デジタル統合への強いシフトが進んでいる。バッテリーエネルギー密度の向上、充電インフラの整備、総所有コストの改善により、電気バスとハイブリッドバスが普及しつつある。BYDオートや宇通バスなどのメーカーはゼロエミッションバスの革新をリードし、欧州企業は水素燃料電池やコネクテッドバス技術に注力している。先進運転支援システム(ADAS)、テレマティクス、フリート管理ソフトウェア、予知保全ソリューションが安全性の向上、運用効率化、稼働率向上のために統合されつつある。

バス市場への投資は、大規模な公共調達プログラム、民間事業者のフリート拡大、OEMと技術プロバイダー間の戦略的提携によって牽引されている。政府や地方交通当局は電気バスの導入と充電インフラ整備に多額の予算を割り当てている。民間投資と資金調達も、バッテリー製造、水素エコシステム、デジタルモビリティプラットフォームなどの分野で増加している。新興市場では、タタ・モーターズやアショク・レイランドなどの企業が国内向けおよび輸出向けバス製品ラインを強化するなど、生産能力の拡大と現地化に投資が集中している。

成長見通しは明るいものの、バス市場にはいくつかの制約も存在する。電気バスや水素バスに伴う高い初期費用、充電・燃料補給インフラの必要性は、特にコスト重視の市場において導入を制限する可能性がある。公共交通機関当局が直面する予算制約は、調達サイクルの遅延を招くことが多い。サプライチェーンの混乱、原材料価格の変動、バッテリー供給への依存は、製造コストと利益率にさらなる影響を与える。

推進システムに関する洞察

内燃機関(ICE)セグメントは2025年に63.8%の最大収益シェアで市場をリードした。コスト効率性、運用信頼性、広範な燃料供給インフラにより、バス業界におけるICEセグメントの成長は継続している。予算制約、長距離路線、充電インフラの不足が大規模な電動化を困難にする多くの新興経済国では、ディーゼルおよびCNGバスが依然として優先選択肢である。都市間・長距離輸送では給油速度と航続距離が重要となるため、交通局や民間車両事業者は内燃機関バスを好む。

予測期間中、電気バスセグメントが最も高いCAGRで成長すると見込まれる。世界的な脱炭素目標、政府支援政策、バッテリーコスト低下により電気バス市場は急成長中である。都市交通当局は温室効果ガス排出削減、大気質改善、長期的な運営費削減を目的に電気バスの導入を拡大している。補助金・助成金・優遇調達政策が導入を加速させており、特に中国・欧州・北米一部地域で顕著である。電池エネルギー密度・急速充電システム・車両管理ソフトウェアの技術進歩により、航続距離と運用効率が向上し、電気バスは日常的な都市路線での実用性が確立されつつある。

座席数別市場動向

2025年には31-50席セグメントが55.4%の最大収益シェアで市場を牽引した。同セグメントは乗客収容力・運行効率・路線適応性の最適バランスにより着実に成長している。中型バスは都市交通・都市間路線・空港シャトル・観光分野で広く導入されており、中程度の乗客数と快適性要求が重要な要素となっている。公共交通機関は、老朽化した標準バスを置き換えつつ燃費効率と運行頻度を向上させるため、このセグメントを好んで採用している。また、中容量バスでは経済的に実現可能性が高い電気駆動システムや代替燃料パワートレインの採用拡大も、このセグメントの成長に寄与している。

30席以下のセグメントは、予測期間中に最も高いCAGRで成長すると見込まれている。30席以下のセグメントは、都市部・郊外・地方を問わず柔軟でコスト効率の高い移動ソリューションへの需要増により、堅調な成長を遂げている。ミニバスやマイクロバスは、狭い道路や需要の低い路線でも効率的に運行できる特性から、フィーダーサービス、ラストマイル接続、従業員輸送、スクールバス、観光用途での利用が増加中だ。大型バスに比べて購入・運用コストが低い点も、民間事業者や小規模車両所有者にとって魅力となっている。

最終用途別インサイト

2025年時点で公共交通セグメントが最大の市場収益シェアを占めた。急速な都市化、通勤者数の増加、公共交通システム強化を目指す政府施策により、公共交通セグメントは持続的な成長を遂げている。地方自治体や州の交通当局は、交通渋滞の緩和、ラストマイル接続性の向上、手頃な価格のモビリティソリューション提供を目的に、バス車両の拡充と近代化を進めている。バス高速輸送システム(BRT)回廊やスマートシティプログラムへの投資増加が、都市型・中型バスの需要をさらに加速させている。補助金、低金利融資、電気バス・CNGバス向け優遇措置といった強力な政策支援が、大規模調達を促進している。

民間輸送セグメントは予測期間中、7.1%という最速のCAGRで成長すると予測される。民間輸送セグメントは、柔軟性・信頼性・サービス志向を備えたモビリティソリューションへの需要増加により着実に成長している。企業従業員輸送、学校・大学輸送サービス、観光、都市間移動の拡大が民間事業者の車両増強を牽引している。可処分所得の増加と国内観光の成長が、特に長距離路線におけるプレミアム・ラグジュアリーコーチの需要拡大を支えている。民間事業者は乗客の快適性・安全性・運営効率向上のため、技術的に先進的なバスへの投資も進めている。

地域別インサイト

2025年時点で北米のバス市場は大きなシェアを占めた。北米バス市場は、着実な更新需要、車両近代化プログラム、低排出・ゼロエミッションバスの導入拡大が特徴である。公共交通機関は排出削減目標達成と都市部の大気質改善のため、電気バスおよびハイブリッドバスの導入を優先している。

米国バス市場動向

2025年時点で米国バス市場は北米において支配的な地位を占め、公共交通インフラへの連邦・州政府資金が牽引役となった。電気バスと充電インフラ導入を支援するプログラムにより、主要都市圏で車両の電動化が加速している。老朽化車両の代替需要を背景に、路線バス・スクールバス・長距離コーチへの需要は堅調に推移している。

欧州バス市場動向

欧州のバス産業は2025年に収益性の高い地域として特定された。欧州バス産業は、厳格な排出規制、公共交通の利用率の高さ、積極的な脱炭素化目標によって牽引されている。域内の各国政府は、都市バス車両の電気・水素駆動モデルへの移行を積極的に推進している。

英国バス市場は、ゼロエミッション公共交通を目指す政府支援の資金調達プログラムを背景に、予測期間中に急速なCAGRで成長すると予想される。地方交通当局は、ネットゼロ目標の達成とサービス信頼性の向上のために、電気バスの調達を増加させている。都市部および地方の交通機関では、車両更新への投資と乗客体験の向上に支えられ、強い需要が観察されている。

ドイツのバス産業は2025年に大きな市場シェアを占めた。ドイツは、先進的な製造能力とクリーンモビリティに対する強力な政策支援に支えられ、欧州市場において極めて重要な役割を果たしている。特に都市交通分野において、電気バスおよび水素燃料電池バスの導入が拡大している。

アジア太平洋地域のバス市場動向

アジア太平洋地域は2025年に42.9%という最大の収益シェアで世界バス市場を牽引し、成長を続けている。同地域の成長は、急速な都市化、公共交通網の拡大、人口密度の増加によって推進されている。域内各国政府は、渋滞やモビリティ課題の解決に向け、都市バス車両への大規模投資を進めている。

インドのバス産業は、都市交通需要の増加、政府主導の公共交通施策、老朽化車両の更新を背景に、今後数年間で急速なCAGR成長が見込まれる。州営交通事業体は、運用コストと排出ガス削減のため電気バスおよびCNGバスへの投資を進めている。都市間移動、従業員輸送、スクールバスサービスの成長が需要をさらに支えている。

2025年時点で中国バス市場はアジア太平洋地域において大きなシェアを占めた。大規模な都市交通システムと電気バスの広範な導入が地域の成長を牽引している。強力な政府支援、補助金、国内製造能力により都市バス車両の急速な電動化が実現した。同国はまた、バス及び関連技術を世界市場へ輸出する主要国でもある。

主要バス企業インサイト

バス業界の主要企業には、宇通客車(Yutong Bus Co., Ltd.)、タタ・モーターズ(Tata Motors Limited)、アショク・レイランド(ASHOK LEYLAND)、ABボルボ(AB Volvo)などが含まれる。各社は業界での競争優位性を獲得するため顧客基盤の拡大に注力している。このため主要プレイヤーは、M&Aや他社との提携など複数の戦略的取り組みを推進中である。

- 中国・鄭州に本社を置く宇通客車有限公司は、1963年に鄭州バス修理工場として創業し、1993年に正式に設立された。以来、バスメーカーとして発展を遂げ、中国市場で支配的な地位を確立している。同社は都市バス、長距離バス、電気・ハイブリッドモデル、特殊用途バスなど幅広い車両を生産し、年間生産能力は35,000台を超え、欧州、アフリカ、ラテンアメリカなど40カ国以上に輸出している。

- ABボルボは子会社ボルボ・バスを通じて、欧州・南北アメリカ・アジア・オーストラリアの公共交通向けに、大型都市バス、長距離バス、シャーシ、電気モデルなど包括的な製品群を提供。同部門は先進的な電気・ハイブリッドバス(ボルボ7900エレクトリックやBZLシリーズなど)で持続可能性を重視し、センサー・ナビゲーション・AI駆動操作などの自律機能を搭載し安全性と効率性を向上。生産拠点はインド(バンガロール)に所在し、旧スコットランド・アーバイン工場を含む既存プラントを擁する。ボルボ・バスは、サービス、I-Shiftギアボックス、ESP安定性制御システム、低燃費D8Kエンジンにより世界中の事業者支援を実施。インドで高級都市間移動向けに投入されたボルボ9600などのプラットフォームに搭載され、ボルボ・グループのゼロエミッション公共モビリティへの包括的取り組みと整合している。

主要バスメーカー:

以下はバス市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Yutong Bus Co., Ltd.

- Tata Motors Limited

- ASHOK LEYLAND

- AB Volvo

- BYD Company Limited

- Scania

- MAN

- Xiamen King Long International Trading Co., Ltd.

- New Flyer

- Daimler Truck AG

最近の動向

- 2025年10月、ボルボ・バスはマルコポーロと戦略的提携を結び、欧州向け長距離バスラインナップを強化。スウェーデン製ボルボB13Rシャーシとブラジル製マルコポーロ・パラディソG8 1200ボディを組み合わせた完全なプレミアム長距離バスを提供。フランスとイタリアのボルボ販売網を通じ、4×2および6×2仕様で展開。この提携により、品質・安全性・快適性で知られるボルボのシャーシ技術とマルコポーロのモダンデザインが融合され、欧州の安全性・耐久性・サイバーセキュリティ基準への認証取得を進めつつ、現地事業者の柔軟性が向上する。

- 2024年10月、商用車メーカーでヒンドゥジャ・グループの旗艦企業であるアショック・レイランドは、手頃で持続可能なモビリティに注力する旅行テック企業フリックスバス・インディアと覚書(MoU)を締結。先進的なシャーシ供給、アフターサービス、技術統合を通じ、フリックスバス提携事業者向けの都市間バス旅行に革新をもたらす。本提携は、安全性と性能を最優先としつつ、総所有コストの低減と環境に優しい革新を実現する高容量車両に重点を置く。これにより、南インド(バンガロール、ハイデラバード、チェンナイ)をはじめとする地域で既に30万人以上の乗客を輸送し、サービス開始以来6倍の収益成長を達成しているフリックスバスの急速な拡大を支援する。

グローバルバス市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは推進方式、座席数、最終用途、地域に基づいてグローバルバス市場レポートをセグメント化しています:

- 推進方式別見通し(収益、百万米ドル、2021年~2033年)

- 内燃機関(ICE)

- 電気

- ハイブリッド

- 座席数別展望(収益、百万米ドル、2021年~2033年)

- 30席以下

- 31~50席

- 50席超

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 公共交通

- 民間輸送

- 機関向け

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ(MEA)

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 調査方法論

1.2.1 情報収集

1.3 情報またはデータ分析

1.4 方法論

1.5 調査範囲と前提条件

1.6 市場形成と検証

1.7 国別セグメントシェア算出

1.8 データソース一覧

第2章 概要

2.1 市場見通し

2.2 セグメント見通し

2.3 競争環境分析

第3章 バス市場変数、動向及び範囲

3.1 市場系譜見通し

3.2 市場力学

3.2.1 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 業界課題

3.3. バス市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競合他社の脅威

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的環境

3.3.2.6. 法的環境

第4章 バス市場:推進力予測とトレンド分析

4.1. セグメントダッシュボード

4.2. バス市場:推進力動向分析、2025年及び2033年(百万米ドル)

4.3. 内燃機関(ICE)

4.3.1. 内燃機関(ICE)市場収益推定値と予測、2021年~2033年(百万米ドル)

4.4. 電気

4.4.1. 電気市場収益推定値と予測、2021年~2033年(百万米ドル)

4.5. ハイブリッド

4.5.1. ハイブリッド市場収益予測と推計、2021年~2033年(百万米ドル)

第5章 バス市場:座席数推計とトレンド分析

5.1. セグメントダッシュボード

5.2. バス市場:座席数推移分析、2025年及び2033年(百万米ドル)

5.3. 30席以下

5.3.1. 30席以下市場収益推定値と予測、2021年~2033年(百万米ドル)

5.4. 31~50席

5.4.1. 31~50席市場収益推定値と予測、2021年~2033年 (百万米ドル)

5.5. 50席超

5.5.1. 50席超市場収益予測と推計、2021年~2033年 (百万米ドル)

第6章 バス市場:最終用途別推計とトレンド分析

6.1. セグメントダッシュボード

6.2. バス市場:最終用途別動向分析、2025年及び2033年(百万米ドル)

6.3. 公共交通機関

6.3.1. 公共交通機関市場収益予測(2021年~2033年、百万米ドル)

6.4. 民間輸送

6.4.1. 民間輸送市場収益推定値と予測、2021年~2033年(百万米ドル)

6.5. 機関利用

6.5.1. 機関利用市場収益推定値と予測、2021年~2033年(百万米ドル)

第7章 バス市場:地域別推定値と傾向分析

7.1. 地域別バス市場シェア、2025年及び2033年(百万米ドル)

7.2. 北米

7.2.1. 北米バス市場推定値と予測、2021年~2033年(百万米ドル)

7.2.2. 米国

7.2.2.1. 米国バス市場規模予測(2021年~2033年、百万米ドル)

7.2.3. カナダ

7.2.3.1. カナダバス市場規模予測(2021年~2033年、百万米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコ バス市場規模予測(2021年~2033年、百万米ドル)

7.3. 欧州

7.3.1. 欧州 バス市場規模予測(2021年~2033年、百万米ドル)

7.3.2. イギリス

7.3.2.1. イギリス バス市場規模予測(2021年~2033年、百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツ バス市場規模予測(2021年~2033年、百万米ドル)

7.3.4. フランス

7.3.4.1. フランス バス市場規模予測(2021年~2033年、百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域 バス市場規模予測(2021年~2033年、百万米ドル)

7.4.2. 中国

7.4.2.1. 中国バス市場規模予測(2021-2033年、百万米ドル)

7.4.3. 日本

7.4.3.1. 日本バス市場規模予測(2021-2033年、百万米ドル)

7.4.4. インド

7.4.4.1. インド バス市場規模予測(2021年~2033年、百万米ドル)

7.4.5. 韓国

7.4.5.1. 韓国 バス市場規模予測(2021年~2033年 (百万米ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリア バス市場規模予測(2021年~2033年)(百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ バス市場規模予測(2021年~2033年)(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジルバス市場予測と見通し、2021年~2033年(百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカバス市場予測と見通し、2021年~2033年(百万米ドル)

7.6.2. サウジアラビア

7.6.2.1. サウジアラビア(KSA)バス市場規模予測(2021年~2033年、百万米ドル)

7.6.3. アラブ首長国連邦(UAE)

7.6.3.1. アラブ首長国連邦(UAE)バス市場規模予測(2021年~2033年、百万米ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカバス市場規模予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 企業の市場ポジショニング

8.3. 企業ヒートマップ分析

8.4. 企業プロファイル/リスト

8.4.1. 宇通客車有限公司

8.4.1.1. 参加企業の概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. タタ・モーターズ・リミテッド

8.4.2.1. 参加企業の概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. アショク・レイランド

8.4.3.1. 参加企業概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 戦略的取り組み

8.4.4. ABボルボ

8.4.4.1. 参加企業の概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーキング

8.4.4.4. 戦略的取り組み

8.4.5. BYD Company Limited

8.4.5.1. 参加企業の概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. Scania

8.4.6.1. 参加企業の概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的取り組み

8.4.7. MAN

8.4.7.1. 参加企業の概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーキング

8.4.7.4. 戦略的取り組み

8.4.8. 厦門金龍国際貿易有限公司

8.4.8.1. 参加者の概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーキング

8.4.8.4. 戦略的取り組み

8.4.9. ニューフライヤー

8.4.9.1. 参加者の概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーキング

8.4.9.4. 戦略的取り組み

8.4.10. ダイムラー・トラックAG

8.4.10.1. 参加企業概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーキング

8.4.10.4. 戦略的取り組み

表一覧

表1. 世界のバス市場規模の推定値と予測、2021年~2033年(百万米ドル)

表2. 世界のバス市場、地域別、2021年~2033年(百万米ドル)

表3. 世界のバス市場、推進方式別、2021年~2033年(百万米ドル)

表4. 座席数別グローバルバス市場規模、2021-2033年(百万米ドル)

表5. 最終用途別グローバルバス市場規模、2021-2033年(百万米ドル)

表6. 地域別内燃機関(ICE)市場規模、2021-2033年(百万米ドル)

表7. 電気バス市場、地域別、2021年~2033年(百万米ドル)

表8. ハイブリッドバス市場、地域別、2021年~2033年(百万米ドル)

表9. 30席以下市場、地域別、2021年~2033年 (百万米ドル)

表10. 31~50席市場、地域別、2021年~2033年 (百万米ドル)

表11. 50席超市場、地域別、2021年~2033年 (百万米ドル)

表12. 公共交通市場、地域別、2021年~2033年 (百万米ドル)

表13. 地域別プライベート輸送市場、2021年~2033年 (百万米ドル)

表14. 地域別機関向け市場、2021年~2033年 (百万米ドル)

表15. 北米バス市場、推進方式別、2021年~2033年 (百万米ドル)

表16. 北米バス市場、座席数別、2021年~2033年(百万米ドル)

表17. 北米バス市場、最終用途別、2021年~2033年(百万米ドル)

表18. 米国バス市場、推進方式別、2021年~2033年(百万米ドル)

表19. 米国バス市場、座席数別、2021年~2033年(百万米ドル)

表20. 米国バス市場、最終用途別、2021年~2033年(百万米ドル)

表21. カナダバス市場、推進方式別、2021年~2033年(百万米ドル)

表22. カナダバス市場、座席数別、2021年~2033年(百万米ドル)

表23. カナダバス市場、最終用途別、2021年~2033年(百万米ドル)

表24. メキシコバス市場、推進方式別、2021年~2033年(百万米ドル)

表25. メキシコバス市場、座席数別、2021年~2033年(百万米ドル)

表26. メキシコバス市場、最終用途別、2021年~2033年(百万米ドル)

表27. 欧州バス市場、推進方式別、2021年~2033年(百万米ドル)

表28. 欧州バス市場、座席数別、2021年~2033年(百万米ドル)

表29. 欧州バス市場、最終用途別、2021年~2033年(百万米ドル)

表30. 英国バス市場、推進方式別、2021年~2033年(百万米ドル)

表31. イギリスバス市場、座席数別、2021年~2033年(百万米ドル)

表32. イギリスバス市場、最終用途別、2021年~2033年(百万米ドル)

表33. ドイツバス市場、推進方式別、2021年~2033年(百万米ドル)

表34. ドイツバス市場、座席数別、2021年~2033年(百万米ドル)

表35. ドイツバス市場、最終用途別、2021年~2033年(百万米ドル)

表36. フランスバス市場、推進方式別、2021年~2033年(百万米ドル)

表37. フランスバス市場、座席数別、2021年~2033年(百万米ドル)

表38. フランスバス市場、最終用途別、2021年~2033年(百万米ドル)

表39. アジア太平洋地域バス市場、推進方式別、2021年~2033年(百万米ドル)

表40. アジア太平洋地域バス市場、座席数別、2021年~2033年(百万米ドル)

表41. アジア太平洋地域バス市場、最終用途別、2021年~2033年(百万米ドル)

表42. 中国バス市場、推進方式別、2021年~2033年(百万米ドル)

表43. 中国バス市場、座席数別、2021年~2033年(百万米ドル)

表44. 中国バス市場、最終用途別、2021年~2033年(百万米ドル)

表45. インドバス市場、推進方式別、2021年~2033年(百万米ドル)

表46. インドバス市場、座席数別、2021年~2033年(百万米ドル)

表47. インドバス市場、用途別、2021年~2033年(百万米ドル)

表48. 日本バス市場、推進方式別、2021年~2033年(百万米ドル)

表49. 日本バス市場、座席数別、2021年~2033年(百万米ドル)

表50. 日本バス市場、用途別、2021年~2033年(百万米ドル)

表51. オーストラリアバス市場、推進方式別、2021年~2033年(百万米ドル)

表52. オーストラリアバス市場、座席数別、2021年~2033年(百万米ドル)

表53. オーストラリアバス市場、用途別、2021年~2033年(百万米ドル)

表54. 韓国バス市場、推進方式別、2021年~2033年(百万米ドル)

表 55. 韓国バス市場、座席数別、2021年~2033年(百万米ドル)

表 56. 韓国バス市場、最終用途別、2021年~2033年(百万米ドル)

表 57. ラテンアメリカ バス市場、推進方式別、2021年~2033年(百万米ドル)

表58. ラテンアメリカ バス市場、座席数別、2021年~2033年(百万米ドル)

表59. ラテンアメリカ バス市場、最終用途別、2021年~2033年(百万米ドル)

表60. ブラジルバス市場、推進方式別、2021年~2033年(百万米ドル)

表61. ブラジルバス市場、座席数別、2021年~2033年(百万米ドル)

表62. ブラジルバス市場、最終用途別、2021年~2033年 (百万米ドル)

表63. MEAバス市場、推進方式別、2021年~2033年 (百万米ドル)

表64. MEAバス市場、座席数別、2021年~2033年 (百万米ドル)

表65. MEAバス市場、最終用途別、2021年~2033年 (百万米ドル)

表66. サウジアラビアバス市場、推進方式別、2021年~2033年 (百万米ドル)

表67. サウジアラビアバス市場、座席数別、2021年~2033年 (百万米ドル)

表68. サウジアラビアバス市場、最終用途別、2021年~2033年 (百万米ドル)

表69. UAEバス市場、推進方式別、2021年~2033年 (百万米ドル)

表70. UAEバス市場、座席数別、2021年~2033年 (百万米ドル)

表71. UAEバス市場、最終用途別、2021年~2033年 (百万米ドル)

表72. 南アフリカバス市場、推進方式別、2021年~2033年(百万米ドル)

表73. 南アフリカバス市場、座席数別、2021年~2033年(百万米ドル)

表74. 南アフリカバス市場、最終用途別、2021年~2033年(百万米ドル)

図一覧

図1 バス市場セグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 親市場分析

図8 市場策定と検証

図9 バス市場概要

図10 バス市場セグメント概要

図11 バス市場競争環境概況

図12 市場調査プロセス

図13 市場推進要因関連性分析(現在及び将来の影響)

図14 市場抑制要因関連性分析(現在及び将来の影響)

図15 バス市場:推進システム展望の主なポイント(百万米ドル)

図16 バス市場:推進システム動向分析 2025年及び2033年(百万米ドル)

図17 内燃機関(ICE)市場収益推定値と予測、2021年~2033年(百万米ドル)

図18 電気市場収益推定値と予測、2021年~2033年(百万米ドル)

図19 ハイブリッド市場収益推定値と予測、2021年~2033年(百万米ドル)

図20 バス市場:座席数見通し 主要ポイント(百万米ドル)

図21 バス市場:座席数推移分析 2025年及び2033年(百万米ドル)

図22 30席以下市場収益予測と見通し、2021-2033年(百万米ドル)

図23 31~50席市場:収益予測と見通し、2021年~2033年(百万米ドル)

図24 50席超市場:収益予測と見通し、2021年~2033年(百万米ドル)

図25 バス市場:最終用途別見通し 主要ポイント(百万米ドル)

図26 バス市場:最終用途別推移分析 2025年及び2033年(百万米ドル)

図27 公共交通市場収益予測と推計、2021年~2033年(百万米ドル)

図28 民間交通市場収益予測と推計、2021年~2033年 (百万米ドル)

図29 機関向け市場収益推定値と予測、2021年~2033年 (百万米ドル)

図30 地域別市場:主要ポイント

図31 バス市場:地域別見通し、2025年及び2033年 (百万米ドル)

図32 北米バス市場の見積もりと予測、2021年~2033年(百万米ドル)

図33 米国バス市場の見積もりと予測、2021年~2033年(百万米ドル)

図34 カナダバス市場の見積もりと予測、2021年~2033年 (百万米ドル)

図35 メキシコバス市場予測と推計、2021年~2033年 (百万米ドル)

図36 欧州バス市場予測と推計、2021年~2033年 (百万米ドル)

図37 英国バス市場予測と推計、2021年~2033年(百万米ドル)

図38 ドイツバス市場予測と推計、2021年~2033年(百万米ドル)

図39 フランスバス市場予測と推計、2021年~2033年(百万米ドル)

図40 アジア太平洋地域バス市場予測と推計、2021年~2033年(百万米ドル)

図41 日本バス市場予測と推計、2021年~2033年(百万米ドル)

図42 中国バス市場予測と推計、2021年~2033年(百万米ドル)

図43 インドのバス市場規模予測(2021年~2033年、百万米ドル)

図44 オーストラリアのバス市場規模予測(2021年~2033年、百万米ドル)

図45 韓国のバス市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図46 ラテンアメリカ バス市場 推定値と予測、2021年~2033年 (百万米ドル)

図47 ブラジル バス市場 推定値と予測、2021年~2033年 (百万米ドル)

図48 中東・アフリカ地域(MEA)バス市場規模予測(2021-2033年)(百万米ドル)

図49 サウジアラビア王国(KSA)バス市場規模予測(2021-2033年)(百万米ドル)

図50 UAEバス市場推定値と予測、2021年~2033年(百万米ドル)

図51 南アフリカバス市場推定値と予測、2021年~2033年(百万米ドル)

図52 戦略フレームワーク

図53 企業分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/