主要市場動向とインサイト

- 北米の外科用ロボットサービス市場は2025年に世界市場を支配し、49.51%という最大の収益シェアを占めた。

- カナダの外科用ロボットサービス市場は、予測期間中に最も速い成長率を記録すると予想される。

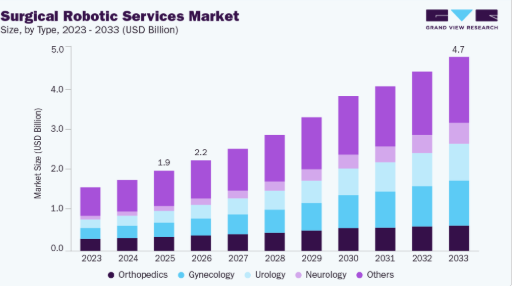

- 用途別では、婦人科分野が2025年に最大の収益シェアを占めた。

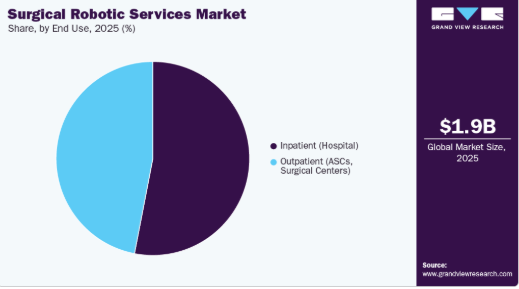

- 最終用途別では、入院患者分野が2025年に最大の収益シェアを占めた。

市場規模と予測

- 2025年市場規模:19億3,000万米ドル

- 2033年予測市場規模:46億7,000万米ドル

- CAGR(2026-2033年):11.5%

- 北米:2025年最大の市場

- アジア太平洋:最も成長が速い市場

学習曲線の短縮とトレーニング要件の低減、世界的な政府投資・資金調達の増加が市場成長をさらに推進している。2025年9月、Quantum Surgical社のEpioneロボットは骨腫瘍・転移・骨固定治療において欧州CEマーク認証を取得。同プラットフォームは到達困難な腫瘍に対する精密な経皮的処置を可能とし、欧米の病院における患者ケアを向上させている。

専門的な外科的スキルの需要増加、外科手術におけるロボット技術の採用拡大、遠隔モニタリングおよび遠隔手術サービスの需要増加、コスト効率の高いサービスモデルへの需要拡大が、市場の成長を牽引する主要因である。2025年8月、WHOとロボット外科学会は、医療過疎地域における遠隔手術と仮想医療へのアクセス改善プログラムを発表。低・中所得国における遠隔手術支援、拡張可能な技術、医療体制強化を重点的に推進する方針を示した。

外科用ロボットの継続的な技術革新は、外科医向けトレーニングプログラムやロボット保守サービスといったニーズに応える形で、外科用ロボットサービスの進化を牽引している。様々な医療専門分野におけるロボット支援手術の採用拡大と、外科用ロボットの継続的な技術進歩が、市場成長を牽引する主要因である。2025年8月、シンガポールのNHG HealthはCornerstone RoboticsおよびNTUのLKCMedicineと提携し、ロボット支援手術の推進に取り組んだ。この連携は、遠隔手術トレーニング、外科教育、費用対効果研究に焦点を当て、アクセス拡大を目指す。

エディンバラ王立外科医協会が発表した「新規ロボット手術サービスの開発」報告書によれば、ロボット手術チームの全構成員は、特定ロボットシステムの基本操作を完全に理解するため、包括的な研修プログラムを受講すべきである。この研修には、ロボットシステムベンダーやロボット手術研修関連組織(例:Robotic Training Network)が提供する一連の自己学習型オンラインモジュールが含まれる。2025年10月、英国はレディング近郊ウィナーシュに国内最大規模のロボット支援手術トレーニングセンターを開設。世界中の外科医がda Vinciシステムの実践的訓練を受けられるようになった。この施設はNHS(国民保健サービス)の腹腔鏡手術におけるロボット支援拡大計画を支援し、食道がんや胃がん手術などの複雑な処置における熟練度向上に寄与する。

「ロボット支援手術と呼ばれていますが、実際には経験豊富な有資格外科医が、手術を可能にするために機械の別の部分を使って器具を操作することで、非常に高度に制御されています」―ポーツマス上消化管外科専門医

さらに外科医は、ロボット支援手術に不可欠な精神運動技能に焦点を当てた全基礎モジュールを修了する必要があります。外科チームの残りのメンバーについては、ロボットシステムの基本理解に加え、ロボットチームトレーニングや効果的なコミュニケーションスキルに関する内容を包含した研修モジュールが求められます。この研修段階の目的は、外科医がロボット支援手術の成功に不可欠な理論的知識を習得すると同時に、ロボット手術チームがロボットシステムの基本操作に習熟することを保証することです。2025年9月、AIIMSニューデリーはda Vinciロボットシステムを導入し、インドで初めて政府系医科大学としてロボット手術研修を提供しました。

同センターでは泌尿器科、婦人科、一般外科、外科腫瘍学、頭頸部外科など専門分野横断的な実践トレーニングを提供している。

ロボット手術企業の資金調達動向

- 主要資金調達ラウンド:CMR Surgical(Versiusシステム):欧州・インド・中東での商業展開拡大のため6億米ドルを調達(2021年、英国医療技術分野最大規模)。

- 戦略的提携:病院や統合医療ネットワーク(IDN)がロボットプラットフォームに共同投資。特に、手術費用対効果(入院期間短縮・合併症減少)が一致する分野で進展。

- 政府・公共市場の支援:公開上場(例:Vicarious Surgicalの2021年IPO、Asensus Surgical)は強い市場需要を示すが、評価額は普及ペースに基づき変動。

病院が信頼性、標準化、システムの稼働時間をますます重視するにつれ、強化された運用サポートへの需要の高まりも外科用ロボットサービスの状況を変えつつある。ロボットプログラムの継続的な拡大は、定期メンテナンス、予測診断、器具ライフサイクル管理を含むベンダー主導のサービスフレームワークへの依存度を高めている。手術件数の増加に対応するため、メーカーはリアルタイムシステム監視、AI駆動型メンテナンスアラート、迅速な技術支援を通じたサービス提供を強化している。これらのサービスモデルはダウンタイムを削減し、病院がリソース計画を最適化し、ロボット支援手術への途切れないアクセスを確保するのに役立つ。

さらに、高度なデジタルツールを手術ワークフローに統合することで、ロボットサービスプラットフォームの価値提案が向上している。病院では、クラウドベースの症例分析、外科医パフォーマンスダッシュボード、手術室ワークフロー分析といったデータ駆動型サービスを導入し、品質改善イニシアチブを推進している。これらのソフトウェア支援サービスは、一貫した手術成果の維持と費用対効果の向上を支えるロボットプログラムの必須要素となりつつある。手術用ロボットが画像処理・自動化・AI支援ガイダンスの進化を続ける中、サービスエコシステムは継続的なソフトウェア更新、遠隔システム強化、デジタル意思決定支援機能へと拡大している。

新興市場におけるロボット支援手術の普及拡大は、地域特化型サービスインフラの需要をさらに牽引している。アジア、中東、ラテンアメリカにおける新規導入を支援するため、ベンダーは現地トレーニングセンター、認定技術チーム、国別サポート拠点への投資を強化。これらの取り組みは政府主導のデジタルヘルス戦略や能力構築プログラムと連携し、医療機関が適切なトレーニングと運用準備を整えた上でロボット手術能力を拡張することを可能にしている。専門分野を横断した手術件数の増加に伴い、堅牢なサービスネットワークの整備は、システム性能の一貫性確保とロボット技術の長期的な普及維持において極めて重要な役割を担う。

市場の集中度と特性

外科手術用ロボットサービス市場は、手術技術の進歩に伴い、長年にわたり高度なイノベーションを経験してきた。さらに、新規かつ革新的な製品には、その運用・保守サービスに熟練したトレーナーが求められる。2025年6月、フランスのストラスブールと日本の神戸間で、メディカロイド社の「ひのとり」ロボットシステムを用いた遠隔手術が成功裏に実施された。約23,000キロメートル離れた場所で行われたこの手術は、国際的な遠隔手術の可能性を示し、専門的な外科医療へのグローバルなアクセス拡大に貢献した。

外科用ロボットサービス市場は、主要プレイヤーによる中程度の合併・買収(M&A)活動が特徴である。2025年10月、Zimmer BiometはMonogram Technologiesを買収し、半自律型および完全自律型の整形外科用ロボットをポートフォリオに追加。これにより世界中の膝関節置換術をはじめとする手術ソリューションが強化された。こうしたM&Aは補完的な技術・専門知識・流通チャネルへのアクセスを促進し、企業は製品開発の加速、業務効率の向上、市場シェア拡大を実現できる。例えば2022年4月には、カナダ・サスカチュワン州で新たなロボット手術プログラムが開始された。ロボットシステムの導入費用は250万米ドルである。

外科用ロボットはしばしばロボット支援手術装置と呼ばれる。これらの装置の承認を得るには、メーカーは本技術の利点がリスクを上回ると実証する必要がある。さらにFDAは各手術用ロボットを個別に審査し、手術用ロボットを操作する外科医への適切な訓練を推奨している。また手術用ロボットは他の医療機器とは異なる操作方法が必要であり、独自の訓練が求められる点についても警告を発している。加えて、機器に欠陥が疑われる場合には企業に対して警告書を発出する。これらの規制は患者の健康を守り、イノベーションを促進するために不可欠である。

手術用ロボットサービスにおける代替製品は代替可能性が低い。主な代替手段には、手動手術、非ロボット式腹腔鏡手術、および主にサービスコスト削減とOEM契約義務回避を目的とした独立系サードパーティサービスベンダーが含まれる。これらの代替手段は、OEMサービスモデルと比較して稼働時間保証の低下、システム統合の制限、技術能力の低さを伴う。独立系ベンダーは基本的な保守サービスと価格主導のサービス構造で運営され、予知保全、ライフサイクルパフォーマンス管理、標準化された臨床トレーニングサポートを欠いている。

複数の市場プレイヤーが、新たな地理的領域に進出して市場ポジションを強化し、事業拡大を図る戦略を採用している。例えば2023年6月、ニューカッスル病院はインテュイティブ社と提携し、次世代ロボット外科医を育成する英国初のロボット手術トレーニングプログラムを導入した。この取り組みにより、イングランド北東部の外科研修医はニューカッスル外科トレーニングセンターでロボット手術の訓練を受けられるようになった。

アプリケーションインサイト

婦人科分野は2025年に世界市場を支配し、収益シェア17.85%を占めた。この分野には幅広い処置を含む一般外科が含まれる。外科用ロボットは肝臓、消化管、膵臓、その他の腹部領域に関連する手術の補助としてますます活用されている。外科用ロボットが提供する精密性により、複雑な一般外科手術の実施において高い効果を発揮します。これらのロボットは、精密かつ正確に動作させるため、定期的なメンテナンスサービスが必要です。2025年4月、中国人民解放軍総医院での試験運用では、中国のCornerstone C1000ロボットシステムを用いて15例の婦人科症例を治療し、手術の成功、最小限の出血、高い満足度を達成しましたが、改善の余地も指摘されました。

神経外科分野は予測期間中、最も急速な成長が見込まれる。この著しい成長は神経外科診療における急速な技術進歩に起因する。神経外科は最も複雑な外科専門分野の一つであり、低侵襲手術アプローチへの需要が最も高い。さらに、ROSA One Brainロボットプラットフォームのような高度な外科用ロボットの導入(集中的な実地訓練と最高品質の保守サービスが必要)がセグメント成長を促進すると予想される。2025年10月、MMIはモヤモヤ病の成人患者3名に対しSymaniシステムを用いた初のロボット脳手術を完了し、ロボット神経外科における画期的な成果を達成した。この手術は繊細な神経血管操作におけるシステムの精度を実証し、複雑な脳疾患の治療法を変革する可能性を示した。

エンドユース動向

入院施設セグメントがエンドユース市場を支配し、2025年には53.05%という最大の収益シェアを占めた。病院などの入院施設は通常、優れたインフラと豊富なリソースを有しており、手術用ロボットのシームレスな統合と効果的な活用を可能にする。これらの医療施設は、ロボットシステム操作の高度な訓練を受けた専門手術チームを雇用することが多く、ロボット支援手術の実施において優先的な選択肢となっている。2025年11月、ロイヤル・サリーNHS財団トラストは泌尿器科、耳鼻咽喉科、大腸直腸手術など多分野にわたり、ロボット支援手術10,000件を達成する画期的な成果を挙げた。初年度にわずか3件のロボット手術から始まった同病院は、現在4台の外科用ロボットを運用し、英国で最も活発な低侵襲がん手術センターの一つとなっている。

外来施設セグメントは予測期間中、最も高い成長率を記録すると見込まれている。低侵襲手術の進歩に伴い、従来型病院環境外での低侵襲手術増加という潮流に沿い、外来施設における手術用ロボットの導入が着実に進んでいる。技術進歩により手術用ロボットはよりコンパクト・携帯性・汎用性を高め、外来環境に適した形態へと進化している。2025年3月には米国ノースタウンズ外来手術センターがディスタルモーション社のDEXTERロボット手術システムを導入し、外来ロボット手術拡大の画期的な事例となった。同システムのコンパクトで可動式の設計は既存ワークフローへのシームレスな統合を可能にし、手術精度と患者の低侵襲手術へのアクセス向上を実現している。

地域別インサイト

北米は2025年に49.51%の最大収益シェアで市場を支配した。同地域は確立された病院や外科センターを擁する強固な医療インフラを有し、外科用ロボットサービスの早期導入が進んでいる。北米には外科用ロボット分野の主要企業や革新者が集積しており、地域内での高度な研究開発と導入を牽引している。政府と民間セクターの双方から医療技術への投資が大幅に支援されており、手術用ロボットの導入が促進されている。2025年12月にはガイアナで初のロボット支援手術が実施される予定であり、米国在住の外科医が遠隔操作を行うことで、デジタルヘルスと医療イノベーションにおける重要な一歩となる。この取り組みは、医療の近代化、遠隔医療の拡大、若年層のAI・ロボティクス・コネクテッド技術分野へのキャリア準備を推進する広範な努力と一致している。

米国外科用ロボットサービス市場の動向

2025年時点で米国外科用ロボットサービス市場は最大のシェアを占めた。主要な成長要因には、高い生活水準と回復期間短縮のニーズから国内で増加する低侵襲手術の導入が挙げられる。国内に整備された医療インフラ、ロボティクスの継続的な進歩、主要市場プレイヤーの存在が、予測期間中の市場成長を牽引すると見込まれる。2025年12月、SSイノベーションズ・インターナショナルは、設計特性と手頃な価格を背景に、自社製SSiマントラ3外科用ロボットの需要増加を報告した。同システムが米国市場で普及するにつれ、収益、設置台数、手術件数が増加している。

カナダ外科用ロボットサービス市場は予測期間中、最も高い成長率を記録すると見込まれる。カナダは他のいかなる分野よりも医療インフラに多額の投資を行っている。同国における市場成長に寄与する様々な要因には、主要市場プレイヤーの存在や外科用ロボットの利用増加が含まれる。2025年11月、キングストン・ヘルスサイエンスセンター(KHSC)は2台目のダヴィンチXIシステムを導入し外科用ロボットプログラムを拡大。これによりロボット支援手術の対応能力が倍増し、地域全体の患者アクセスが向上した。この投資によりKHSCのロボット手術における主導的立場が強化され、追加の臨床専門分野への拡大が支援される。

欧州外科用ロボットサービス市場の動向

欧州外科用ロボットサービス市場は、予測期間中に最も高い成長率を記録すると見込まれている。ロボット手術の採用拡大、研修プログラムへの参加、ロボット支援手術の急速な進歩(最小限の瘢痕、健康リスクの低減、患者の早期回復をもたらす)といった要因が、欧州における市場成長を後押しした。2025年5月、MedTech Europeはロボット支援手術(RAS)を欧州医療における主要な革新技術として取り上げ、手術精度と患者転帰の改善可能性を強調した。同団体は、認知度向上、償還枠組みの確立、欧州医療施設全体でのRAS普及支援に向けた政策協調行動を求めた。

英国における外科用ロボットサービス市場は、予測期間中に著しい成長率を記録すると見込まれている。ロボット支援手術の利点に関する認識の高まり、技術進歩、ロボット支援手術のトレーニングプログラム導入、医療用ロボット研究への資金増加などにより、国内での外科用ロボット導入が増加していることが市場成長に寄与する要因である。2025年4月、NICEはNHSでの使用を目的として11のロボット手術システムを承認した。軟部組織手術用5システム、整形外科手術用6システムである。これらはより高い精度、回復期間の短縮、合併症の減少を提供する。広範な導入に先立ち、3年間にわたる費用対効果の検証が行われる。

「これらの革新的な技術は、NHSにおける軟部組織および整形外科手術ケアの両方を変革する可能性を秘めている。今後3年間で収集されるデータにより、これらの技術が患者ケアをいかに改善できるかを正確に評価し、NHSの資源が医療サービスに有意義な臨床的利益と長期的な価値をもたらす介入に向けられるよう支援します。」

-NICE HealthTechプログラムディレクター

ドイツの外科用ロボットサービス市場は、予測期間中に高い成長率を記録すると見込まれています。高品質な医療インフラの存在と有利な償還政策が、この市場を牽引する主要因と予想されます。2025年9月、ザールラント大学ホンブルク医療キャンパスは、骨ピンや外部赤外線カメラを不要とするピンフリーの関節置換手術用ロボットシステムを発表した。このロボットは内蔵センサーを用いて手術野の3Dモデルを生成し、整形外科手術の精度と安全性を向上させる。

アジア太平洋地域の外科用ロボットサービス市場の動向

アジア太平洋地域は予測期間中、最も高いCAGR(年平均成長率)を記録すると見込まれている。中国、インド、日本などの主要アジア諸国では医師数が少なく、熟練医療スタッフの不足により病院患者の効率的な管理が課題となっている。これにより自動化・効率化された外科用ロボットの需要が生じている。2025年4月、ハイデラバードの病院は消化器外科、泌尿器科、腫瘍科においてロボット手術サービスを開始し、最新のda Vinciロボットシステムを導入することで機能を拡大した。

日本の外科用ロボットサービス市場は、予測期間中に最も速い成長率を記録すると予想される。革新と技術進歩に重点を置いた先進的な医療システムが市場成長を促進している。さらに、国内で低コストでのロボット導入と関連サービス提供を目指す外科用ロボット技術における重要な進展も成長要因である。2025年10月、『International Journal of Clinical Oncology』誌に掲載された論文は、日本のヒノトリ手術ロボットの5年間の実証試験結果を報告。5G環境下での約100ミリ秒の遅延と、30回以上の遠隔手術セッションにおける安定した立体映像伝送を強調した。

中国における外科用ロボットサービス市場は、予測期間中に著しい成長を記録すると見込まれている。市場成長の主要要因には、中国市場における提携関係の拡大と新たな研修プログラムの立ち上げが含まれる。2025年11月、Nature誌の論文は浙江大学の中国科学者による画期的な成果を報告。ロボットアームが熟練外科医に匹敵する精度で外科的縫合と結び目形成を実行可能となった。この研究は、単純な結び目形成でさえ力制御の指針となり、重要な外科的ステップにおける安全性と精度を向上させ得ることを実証した。

ラテンアメリカ外科用ロボットサービス市場の動向

ラテンアメリカでは、ロボット支援手術の利用可能性と利点に関する認識の高まりにより、外科用ロボットサービス市場が着実に成長している。2025年12月、ブラジルのANS(国家衛生監督庁)は、2026年4月からの前立腺癌に対するロボット支援根治的前立腺全摘除術の保険適用を義務付けることを承認した。これにより、出血量の減少、入院期間の短縮、全国的な医療アクセスの近代化を目指す。

ブラジルの外科用ロボットサービス市場は、予測期間中にかなりの成長が見込まれています。同国は近年、この技術の利用において大きな進歩を遂げています。低侵襲手術の需要の高まりと利用可能性の拡大により、病院やその他の医療施設で実施される外科手術の数は全体的に増加しています。2025年7月、ジョンズ・ホプキンズ大学は、人間の組織に対して初めて完全自律型のAIガイド手術を行い、歴史的な快挙を成し遂げました。一方、ブラジルでは3,130万人の雇用がAIによる変革に直面しています。この画期的な出来事は、AIが人間の能力を増幅し、産業を再構築する可能性を実証するとともに、戦略的な導入とバランスの取れた規制の緊急の必要性を強調しています。

MEA 外科用ロボットサービス市場の動向

中東およびアフリカ地域では、外科用ロボットサービス市場が著しい成長を見せています。関連するメリットや、革新的な技術の開発に関する継続的な研究活動により、外科用ロボットシステムの利用率が向上し、ロボット手術のトレーニングサービスの採用が増加すると予想されます。2025年5月、サウジアラビアのファハド・ビン・アブドゥルラフマン・アルジャラジェル保健大臣は、ロボット手術システムを導入し、キング・アブドゥッラー・メディカル・シティで初の先進的なPET-CTスキャナーを視察し、低侵襲手術と診断能力の向上を図りました。

サウジアラビアの外科用ロボットサービス市場は、予測期間中に最速の成長率を記録すると見込まれている。急速な技術進歩、慢性疾患の有病率増加、手術室の混雑、実施される治療・手術件数の増加、外科医向けトレーニングプログラムの導入などが、同国における外科用ロボットサービス市場の成長に寄与する要因である。2025年10月、 リヤドのキングファイサル専門病院・研究センター(KFSHRC)は、患者が完全に意識のある状態で4.5cmの脳腫瘍を切除し、24時間以内に退院させるという世界初のロボット支援下頭蓋内腫瘍手術を実施。これにより神経外科手術の精度と回復における新たな基準を確立した。

外科用ロボットサービス主要企業の動向

外科用ロボットサービス市場の主要プレイヤーは、製品ポートフォリオの拡充、提携・協業、合併・買収、事業拠点拡大といった革新的な成長戦略の策定に注力している。

主要外科用ロボットサービス企業:

以下は外科用ロボットサービス市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界動向を主導している。

- Stryker

- Medtronics

- Smith & Nephew

- Asensus Surgical US, Inc. (TransEnterix)

- Renishaw plc.

- Intuitive Surgical Operations, Inc.

- Medtronic

- THINK Surgical, Inc.

- Zimmer Biomet.

最近の動向

- 2025年12月、メドトロニックは米国において泌尿器科手術向けロボット支援手術(RAS)システム「Hugo」のFDA承認を取得した。本システムはモジュール設計を採用し、Touch Surgeryデジタルエコシステムと連携。前立腺切除術、腎摘出術、膀胱切除術などの低侵襲手術をサポートし、ロボット支援手術のアクセス拡大と効率化を目指す。

「米国におけるHugo RASシステムの計画的な導入を開始するにあたり、当社は優れた顧客体験を提供し、外科チームが患者に最良の結果をもたらすことを可能にするという揺るぎないコミットメントに基づく、差別化されたパートナーシップアプローチを通じて、主要病院との強固な基盤構築に注力しています」 – メドトロニック外科事業部門 ロボティック外科技術担当バイスプレジデント兼ゼネラルマネージャー

- 2025年5月、ワシントン・ヘルスは2024年6月に導入したda Vinci Xi外科手術システムによるロボット支援手術の進展を発表。利点として、切開創の縮小、回復期間の短縮、出血量の減少、複数外科専門領域における深部・狭窄解剖部位へのアクセス改善が挙げられる。

- 2025年7月、AI搭載ロボットが死んだ豚の胆嚢手術を自律的に実施し、17のタスクを完全成功で完了。6回の自己修正を行い、人的介入は最小限で済んだ。次の段階として生体動物での試験が予定されるが、臨床規制のクリアが依然として主要課題である。

- 2025年12月、SSイノベーションズは複数の外科専門分野での使用を目的としたSSiマントラ手術用ロボットについて、FDAに510(k)事前市場通知を提出した。同システムは既に8カ国138施設に導入され、7,300件以上の手術を完了。同社はEUのCE認証取得を目指している。

- 2025年12月、ホライゾン・ロボティクス、インテュイティブ・サージカル、メドトロニックは、AIと画像診断を統合した外科用ロボット技術の進歩を強調。眼科手術、気管支鏡検査、ヘルニア修復手術における精度、ワークフロー、患者転帰の改善を実現した。

- 2025年9月、AIIMSライプールは中央インド初の政府運営ロボット手術施設「Devhast」を開設。デュアルコンソール式da Vinci Xiシステムを導入し、精密な低侵襲手術を提供するとともに、外科手術の研修・研究拠点として機能する。

- 2023年11月、欧州子宮内膜症連盟(EEL)は「欧州ロボット子宮内膜症手術マスタークラス」を開始。婦人科および子宮内膜症における高度なロボット手術技術を医療従事者に習得させる新たな教育プロジェクトである。

グローバル外科用ロボットサービス市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。Grand View Research, Inc.は本調査において、外科用ロボットサービス市場レポートをアプリケーション、エンドユース、地域に基づいてセグメント化しました。

- アプリケーション別展望(収益、百万米ドル、2021年~2033年)

- 整形外科

- 神経学

- 泌尿器科

- 婦人科

- その他

- エンドユース別展望(収益、百万米ドル、2021年~2033年)

- 入院患者(病院)

- 外来患者(ASC、外科センター)

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント範囲

1.1.2 地域範囲

1.1.3 推定値と予測期間

1.2 調査方法論

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場構築と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 研究前提

1.8. 二次情報源リスト

1.9. 一次情報源リスト

第2章. エグゼクティブサマリー

2.1. 市場展望

2.2. セグメント展望

2.2.1. 用途別展望

2.2.2. 最終用途別展望

2.2.3. 地域別展望

2.3. 競争環境分析

第3章. 外科用ロボットサービス市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 補助市場展望

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. 整形外科用指インプラント:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

3.4. 規制枠組み

3.5. ケーススタディ分析

3.6. 技術とイノベーション分析

3.7. 投資と資金調達見通し

第4章. 外科用ロボットサービス市場セグメント分析(用途別、2021-2033年、百万米ドル)

4.1. 定義と範囲

4.2. アプリケーション別市場シェア分析、2025年及び2033年

4.3. セグメントダッシュボード

4.4. グローバル外科用ロボットサービス市場、アプリケーション別、2021年から2033年

4.5. 整形外科

4.5.1. 整形外科市場の見積もりと予測、2021年から2033年(百万米ドル)

4.6. 神経学

4.6.1. 神経学分野の市場規模推定値と予測、2021年から2033年(百万米ドル)

4.7. 泌尿器科

4.7.1. 泌尿器科分野の市場規模推定値と予測、2021年から2033年 (百万米ドル)

4.8. 婦人科

4.8.1. 婦人科市場規模と予測、2021年から2033年(百万米ドル)

4.9. その他

4.9.1. その他市場規模と予測、2021年から2033年(百万米ドル)

第5章. 外科用ロボットサービス市場セグメント分析、用途別、2021-2033年(百万米ドル)

5.1. 定義と範囲

5.2. 用途別市場シェア分析、2025年及び2033年

5.3. セグメントダッシュボード

5.4. 用途別グローバル外科用ロボットサービス市場、2021年から2033年

5.5. 入院患者(病院)

5.5.1. 入院患者(病院)市場規模予測(2021~2033年、百万米ドル)

5.6. 外来患者(ASC、外科センター)

5.6.1. 外来患者(ASC、外科センター)市場規模予測(2021~2033年、百万米ドル)

第6章. 外科用ロボットサービス市場セグメント分析:地域別、製品別、材料別、用途別、2021-2033年(百万米ドル)

6.1. 地域別市場シェア分析、2025年及び2033年

6.2. 地域別市場ダッシュボード

6.3. 地域別市場概要

6.4. 地域別外科用ロボットサービス市場シェア、2025年及び2033年

6.5. 北米

6.5.1. 北米外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.5.2. 米国

6.5.2.1. 主要国の動向

6.5.2.2. 規制状況

6.5.2.3. 競争状況

6.5.2.4. 米国外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.5.3. カナダ

6.5.3.1. 主要国の動向

6.5.3.2. 規制シナリオ

6.5.3.3. 競争シナリオ

6.5.3.4. カナダ外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.5.4. メキシコ

6.5.4.1. 主要国の動向

6.5.4.2. 規制シナリオ

6.5.4.3. 競争シナリオ

6.5.4.4. メキシコ外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.6. ヨーロッパ

6.6.1. ヨーロッパ外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.6.2. イギリス

6.6.2.1. 主要国の動向

6.6.2.2. 規制状況

6.6.2.3. 競争状況

6.6.2.4. 英国外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.6.3. ドイツ

6.6.3.1. 主要国の動向

6.6.3.2. 規制状況

6.6.3.3. 競争状況

6.6.3.4. ドイツ外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.6.4. フランス

6.6.4.1. 主要国の動向

6.6.4.2. 規制状況

6.6.4.3. 競争状況

6.6.4.4. フランス外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.6.5. イタリア

6.6.5.1. 主要な国別動向

6.6.5.2. 規制状況

6.6.5.3. 競争状況

6.6.5.4. イタリア外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.6.6. スペイン

6.6.6.1. 主要国の動向

6.6.6.2. 規制状況

6.6.6.3. 競争状況

6.6.6.4. スペイン外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.6.7. ノルウェー

6.6.7.1. 主要国の動向

6.6.7.2. 規制状況

6.6.7.3. 競争状況

6.6.7.4. ノルウェー外科用ロボットサービス市場、2021年~2033年 (百万米ドル)

6.6.8. スウェーデン

6.6.8.1. 主要国の動向

6.6.8.2. 規制状況

6.6.8.3. 競争状況

6.6.8.4. スウェーデン外科用ロボットサービス市場、2021年~2033年 (百万米ドル)

6.6.9. デンマーク

6.6.9.1. 主要国の動向

6.6.9.2. 規制状況

6.6.9.3. 競争状況

6.6.9.4. デンマーク外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.7. アジア太平洋

6.7.1. 日本

6.7.1.1. 主要国の動向

6.7.1.2. 規制状況

6.7.1.3. 競争状況

6.7.1.4. 日本の外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.7.2. 中国

6.7.2.1. 主要国の動向

6.7.2.2. 規制状況

6.7.2.3. 競争状況

6.7.2.4. 中国の外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.7.3. インド

6.7.3.1. 主要国の動向

6.7.3.2. 規制状況

6.7.3.3. 競争状況

6.7.3.4. インド外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.7.4. オーストラリア

6.7.4.1. 主要国の動向

6.7.4.2. 規制状況

6.7.4.3. 競争シナリオ

6.7.4.4. オーストラリア外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.7.5. 韓国

6.7.5.1. 主要国の動向

6.7.5.2. 規制シナリオ

6.7.5.3. 競争シナリオ

6.7.5.4. 韓国外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.7.6. タイ

6.7.6.1. 主要国の動向

6.7.6.2. 規制状況

6.7.6.3. 競争状況

6.7.6.4. タイ外科用ロボットサービス市場、2021年~2033年 (百万米ドル)

6.8. ラテンアメリカ

6.8.1. ブラジル

6.8.1.1. 主要国の動向

6.8.1.2. 規制状況

6.8.1.3. 競争状況

6.8.1.4. ブラジル外科用ロボットサービス市場、2021年~2033年 (百万米ドル)

6.8.2. アルゼンチン

6.8.2.1. 主要国の動向

6.8.2.2. 規制状況

6.8.2.3. 競争状況

6.8.2.4. アルゼンチン外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.9. 中東・アフリカ

6.9.1. 南アフリカ

6.9.1.1. 主要国の動向

6.9.1.2. 規制状況

6.9.1.3. 競争状況

6.9.1.4. 南アフリカ外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.9.2. サウジアラビア

6.9.2.1. 主要国の動向

6.9.2.2. 規制状況

6.9.2.3. 競争状況

6.9.2.4. サウジアラビア外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.9.3. アラブ首長国連邦

6.9.3.1. 主要国の動向

6.9.3.2. 規制シナリオ

6.9.3.3. 競争シナリオ

6.9.3.4. UAE 外科用ロボットサービス市場、2021年~2033年(百万米ドル)

6.9.4. クウェート

6.9.4.1. 主要国の動向

6.9.4.2. 規制シナリオ

6.9.4.3. 競争シナリオ

6.9.4.4. クウェート外科用ロボットサービス市場、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. 企業分類

7.3. 2025年時点の企業市場ポジション分析

7.4. 企業プロファイル

7.4.1. ストライカー

7.4.1.1. 会社概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的取り組み

7.4.2. ツィマー・バイオメット

7.4.2.1. 会社概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的取り組み

7.4.3. スミス・アンド・ネフュー

7.4.3.1. 会社概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーキング

7.4.3.4. 戦略的取り組み

7.4.4. メドロボティクス

7.4.4.1. 会社概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的取り組み

7.4.5. アセナス・サージカルUS社

7.4.5.1. 会社概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的取り組み

7.4.6. レニショー社

7.4.6.1. 会社概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的取り組み

7.4.7. Intuitive Surgical Operations, Inc.

7.4.7.1. 会社概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーキング

7.4.7.4. 戦略的イニシアチブ

7.4.8. メドトロニック

7.4.8.1. 会社概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーキング

7.4.8.4. 戦略的イニシアチブ

7.4.9. THINK Surgical, Inc.

7.4.9.1. 会社概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーキング

7.4.9.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表4 世界の外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表5 世界の外科用ロボットサービス市場、地域別、2021年~2033年(百万米ドル)

表6 北米外科用ロボットサービス市場、国別、2021年~2033年(百万米ドル)

表7 北米外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表8 北米外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表9 米国外科用ロボットサービス市場、用途別、2021年~2033年 (百万米ドル)

表10 米国外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表11 カナダ外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表12 カナダ外科用ロボットサービス市場、エンドユース別、2021年~2033年(百万米ドル)

表13 メキシコ外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表14 メキシコ外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表15 欧州外科用ロボットサービス市場、国別、2021年~2033年(百万米ドル)

表16 欧州外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表17 欧州外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表18 英国外科用ロボットサービス市場、用途別、2021年~2033年 (百万米ドル)

表19 イギリス外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表20 ドイツ外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表21 ドイツ外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表22 フランス外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表23 フランス外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表24 イタリア外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表25 イタリア外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表 26 スペインの外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表 27 スペインの外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表 28 デンマークの外科用ロボットサービス市場、用途別、2021年~2033年 (百万米ドル)

表29 デンマーク外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表30 スウェーデン外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表31 スウェーデン外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表32 ノルウェー外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表33 ノルウェー外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表34 アジア太平洋地域 外科用ロボットサービス市場、国別、2021年~2033年(百万米ドル)

表35 アジア太平洋地域 外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表36 アジア太平洋地域 外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表37 日本の外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表38 日本の外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表39 中国の外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表40 中国外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表41 インド外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表42 インド外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表43 オーストラリア外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表44 オーストラリア外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表45 タイの外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表46 タイの外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表47 韓国の外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表 48 韓国の外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表 49 ラテンアメリカの外科用ロボットサービス市場、国別、2021年~2033年(百万米ドル)

表 50 ラテンアメリカの外科用ロボットサービス市場、用途別、2021年~2033年 (百万米ドル)

表51 ラテンアメリカ外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表52 ブラジル外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表53 ブラジル外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表54 アルゼンチン外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表55 アルゼンチン外科用ロボットサービス市場、最終用途別、2021年~2033年 (百万米ドル)

表56 中東・アフリカ外科用ロボットサービス市場、国別、2021年~2033年 (百万米ドル)

表57 中東・アフリカ外科用ロボットサービス市場、用途別、2021年~2033年 (百万米ドル)

表58 中東・アフリカ外科用ロボットサービス市場、 用途別、2021年~2033年(百万米ドル)

表59 南アフリカ外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表60 南アフリカ外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表61 サウジアラビア 外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表62 サウジアラビア 外科用ロボットサービス市場、最終用途別、2021年~2033年(百万米ドル)

表63 アラブ首長国連邦(UAE)外科用ロボットサービス市場、用途別、2021年~2033年(百万米ドル)

表64 アラブ首長国連邦(UAE)外科用ロボットサービス市場、最終用途別、2021年~2033年 (百万米ドル)

表65 クウェート外科用ロボットサービス市場、用途別、2021年~2033年 (百万米ドル)

表66 クウェート外科用ロボットサービス市場、最終用途別、2021年~2033年 (百万米ドル)

図一覧

図1 市場調査プロセス

図2 情報調達

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場策定と検証

図7 外科用ロボットサービス市場:見通し

図8 外科用ロボットサービスの競争力分析

図9 関連市場の見通し

図10 外科用ロボットサービス市場における推進要因の影響

図11 外科用ロボットサービス市場:抑制要因の影響

図12 ポートの競争力分析

図13 PESTLE分析

図14 外科用ロボットサービス市場:アプリケーション動向分析

図15 外科用ロボットサービス市場:アプリケーション見通しと主要なポイント

図16 神経学市場:推定値と予測(2021年~2033年)

図17 整形外科市場予測と見通し(2021-2033年)

図18 泌尿器科市場予測と見通し(2021-2033年)

図19 婦人科市場予測と見通し(2021-2033年)

図20 その他市場予測と見通し(2021-2033年)

図21 外科用ロボットサービス市場:エンドユース動向分析

図22 外科用ロボットサービス市場:エンドユース展望と主要ポイント

図23 入院患者(病院)市場規模予測(2021年~2033年)

図24 外来患者(ASC、外科センター)市場規模予測(2021年~2033年)

図25 世界の外科用ロボットサービス市場:地域別動向分析

図26 世界の外科用ロボットサービス市場:地域別見通しと主要ポイント

図27 北米外科用ロボットサービス市場規模予測(2021-2033年、百万米ドル)

図28 主要国の動向

図29 米国外科用ロボットサービス市場規模予測(2021-2033年、百万米ドル)

図30 主要国の動向

図31 カナダ外科用ロボットサービス市場規模予測(2021-2033年、百万米ドル)

図32 主要国の動向

図33 メキシコ外科用ロボットサービス市場規模予測(2021-2033年、百万米ドル)

図34 欧州外科用ロボットサービス市場規模予測(2021-2033年、百万米ドル)

図35 主要国の動向

図36 英国外科用ロボットサービス市場規模予測(2021-2033年、百万米ドル)

図37 主要国の動向

図38 ドイツ外科用ロボットサービス市場規模予測(2021-2033年、百万米ドル)

図39 主要国の動向

図40 スペインの外科用ロボットサービス市場規模予測(2021年~2033年、百万米ドル)

図41 主要国の動向

図42 フランスの外科用ロボットサービス市場規模予測(2021年~2033年 (百万米ドル)

図43 主要国の動向

図44 イタリアの外科用ロボットサービス市場規模予測(2021年~2033年、百万米ドル)

図45 主要国の動向

図46 ノルウェーの外科用ロボットサービス市場規模予測(2021年~2033年、百万米ドル)

図47 主要国の動向

図48 デンマークの外科用ロボットサービス市場規模予測(2021年~2033年、百万米ドル)

図49 主要国の動向

図50 スウェーデンの外科用ロボットサービス市場規模予測(2021年~2033年、百万米ドル)

図 51 アジア太平洋地域の外科用ロボットサービス市場規模予測(2021年~2033年、単位:百万米ドル)

図 52 主要国の動向

図 53 日本の外科用ロボットサービス市場規模予測(2021年~2033年 (百万米ドル)

図54 主要国の動向

図55 中国の外科用ロボットサービス市場規模予測(2021-2033年、百万米ドル)

図56 主要国の動向

図57 インドの外科用ロボットサービス市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

図58 主要国の動向

図59 オーストラリア外科用ロボットサービス市場規模予測(2021-2033年)(百万米ドル)

図60 主要国の動向

図61 韓国外科用ロボットサービス市場規模予測(2021-2033年)(百万米ドル)

図 62 主要国の動向

図 63 タイの外科用ロボットサービス市場予測(2021年~2033年)(単位:百万米ドル)

図 64 ラテンアメリカの外科用ロボットサービス市場予測(2021年~2033年) (百万米ドル)

図65 主要国の動向

図66 ブラジル外科用ロボットサービス市場規模予測(2021-2033年、百万米ドル)

図67 主要国の動向

図68 アルゼンチン外科用ロボットサービス市場規模予測(2021-2033年、百万米ドル)

図 69 MEA 外科用ロボットサービス市場規模予測(2021年~2033年)(百万米ドル)

図 70 主要国の動向

図 71 南アフリカ 外科用ロボットサービス市場規模予測(2021年~2033年) (百万米ドル)

図72 主要国の動向

図73 サウジアラビアの外科用ロボットサービス市場規模予測(2021-2033年、百万米ドル)

図74 主要国の動向

図75 UAEの外科用ロボットサービス市場規模予測(2021-2033年、百万米ドル)

図76 主要国の動向

図77 クウェート外科用ロボットサービス市場規模予測(2021年~2033年、百万米ドル)

図78 主要企業分類

図79 ヒートマップ分析(2024年/2025年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/