発展途上国、特にアジア太平洋地域における工業化、都市化、インフラ整備の急速な進展は、先進的なポリマーおよび添加剤の使用を促進しております。

一方、北米アメリカおよびヨーロッパでは、継続的な技術革新、厳格な品質基準、ならびに従来型添加剤の代替により、需要は安定を保っております。ポリマー加工技術、表面処理技術、配合技術における進歩により、微粒子化PTFEは、世界の最終用途産業における変化する性能要件、持続可能性、規制対応ニーズを満たす、拡張性と信頼性を兼ね備えた手法となりつつあります。

主なポイント

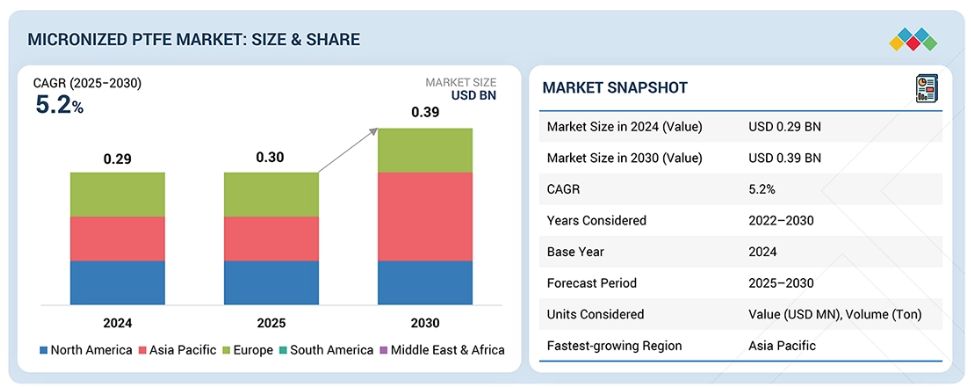

- アジア太平洋地域は2024年に36.0%のシェアを占め、微粉化PTFE市場を牽引しました。

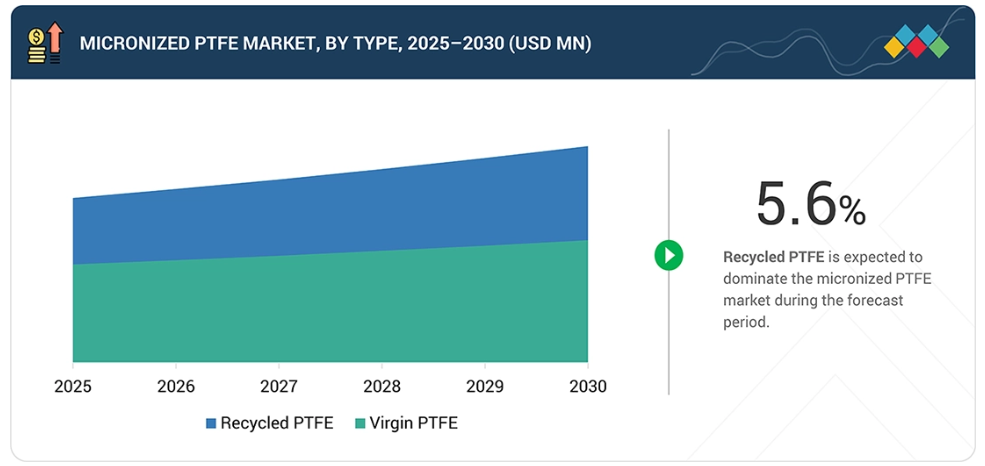

- 種類別では、再生PTFEセグメントが2025年から2030年にかけて、金額別で5.6%という最も高い年平均成長率(CAGR)を記録すると予測されます。

- 用途別では、潤滑油・グリースセグメントが2025年から2030年にかけて、金額別で5.8%という最高CAGRを記録すると予測されます。

- 最終用途産業別では、自動車・輸送セグメントが市場を支配し、予測期間中に6.0%という最高CAGRで成長すると見込まれます。

- マイクロナイズドPTFE市場において、The Chemours Company、ダイキン工業株式会社、3M、AGC株式会社は、イノベーションへの注力、幅広い産業カバー率、そして強固な事業運営力と財務力を有するスタープレイヤーとして位置づけられております。

MAFLON S.p.A.、Itaflon、KITAMURA LIMITEDなどは、強力な製品ポートフォリオと事業戦略により、新興企業や中小企業の中でも特に優れた存在として際立っています。

微粉化PTFE市場は、世界中の様々な産業が最終製品の耐久性、効率性、持続可能性を向上させる高性能添加剤の採用を継続していることから、安定した成長を続けています。従来型の材料や添加剤は、摩擦の増加、摩耗の加速、限られた耐薬品性、頻繁なメンテナンスの必要性など、いくつかの制限に直面することが多く、過酷な産業環境ではあまり好まれません。効果的な解決策となるのが微粉化PTFEであり、表面性能を向上させ、表面摩耗を低減することができます。

さらに、コーティング剤、インク、熱可塑性樹脂、エラストマー、潤滑剤と組み合わせることで、加工助剤として効率を向上させることも可能です。優れた化学的不活性性と熱安定性に加え、ごく微量での性能発揮が可能なため、製造業者は製品の寿命延長、ダウンタイム削減、エネルギー効率向上に活用できます。規制順守、持続可能性、低排出性配合への関心の高まりに加え、自動車、化学・工業プロセス、電気・電子、建築・建設などの産業分野における需要が着実に増加していることも、市場拡大を牽引する要因となります。

顧客の顧客に影響を与えるトレンドと変革

微粉化PTFE市場は、過酷な作動環境下における性能向上、長寿命化、コスト効率化を求めるエンドユーザー需要によって牽引されています。自動車、化学処理、製造産業における耐摩耗性向上、摩擦低減、耐薬品性向上の必要性が、機能性添加剤としての微粉化PTFE需要を促進しています。

コーティング剤、潤滑剤、ポリマーコンパウンディングなどの分野では、メーカーがより滑らかな加工、メンテナンスの削減、高い耐久性を実現するため、配合の大幅な変更なしに微粉化PTFEへの移行を進めています。加えて、持続可能性が主要な関心事となりつつあり、従来型の添加剤(VOCの主な発生源)を、非常に低い添加量でも高い効率を達成可能なフッ素樹脂系添加剤に置き換える低VOC配合の促進が求められています。微粉化技術の進歩、粒子径分布の厳密な管理、PFOAフリーおよびREACH準拠グレードの導入が市場を再構築しています。

市場エコシステム

微粉化PTFE市場は、フッ素樹脂メーカー、微粉化・加工専門業者、コンパウンダー、配合技術者、流通業者、最終用途メーカー、規制当局からなる高度に専門化され相互に連携したエコシステムの中で運営されています。イノベーションのペース、製品品質、性能の一貫性は、ポリマーの純度、粒子径分布、表面特性を制御する上流のPTFE樹脂メーカーおよび微粉化PTFEメーカーによって大きく決定されます。照射、熱処理、機械的粉砕、精密分級システムなどのハイテク加工手段により、超微粒子を厳密に制御し、用途特化グレードの製造が可能となります。微粉化PTFE市場は、フッ素樹脂メーカー、微粉化・加工の専門家、コンパウンダー、配合技術者、流通業者、最終用途メーカー、規制当局からなる高度に専門化され相互に連携したエコシステムの中で運営されています。

地域別動向

予測期間中、アジア太平洋地域が微粉化PTFE市場で最も急速な成長を遂げる見込み

アジア太平洋地域は、予測期間において最も速い成長率を示すと予想されます。この成長は、急速な工業化、製造業の拡大、および様々なエンドユーザー産業における高性能材料への需要増加に起因しています。中国、インド、日本、韓国、東南アジアなどの国々では、コーティング剤、インク、プラスチック、自動車部品、電子機器、工業プロセス分野で著しい成長が観察されています。この急増が、微粉化PTFEの消費量に顕著な増加をもたらしています。同地域における膨大な人口と急速な都市化が相まって、建設、輸送、包装、消費財分野で使用される耐久性・低メンテナンス性・性能向上材料への需要を促進しております。さらに、アジア太平洋地域はポリマー、コーティング剤、エンジニアリング製品のグローバル製造拠点として機能しており、耐摩耗性、潤滑性、表面性能を向上させるPTFE添加剤の持続的な需要を確保しております。政府による産業化促進施策、電気自動車・電子機器製造・インフラ開発への投資、低VOC(揮発性有機化合物)かつ環境に優しい配合への移行拡大も、同地域における市場成長の加速に寄与しております。

微粉化PTFE市場:企業評価マトリックス

ケムアーズ社(リーダー)は微粒子化PTFE産業のパイオニアであり、市場で大きなシェアを占めております。同社は材料科学における確固たる基盤と独自の技術を活かし、低摩擦性、高耐摩耗性、化学的不活性、高温安定性といった優れた特性を備えた微粒子化PTFEを様々な性能レベルで製造可能です。シンスコ(新興リーダー)は、高度なフッ素化学技術の活用と特殊材料ポートフォリオの最大限の活用により、現在マイクロニゼーションPTFE市場で認知されたプレイヤーです。同社はイノベーション、持続可能性、そして特殊コーティング剤、エンジニアリングプラスチック、高性能添加剤などの最高価値アプリケーションに特化しています。

主要市場プレイヤー

The Chemours Company (US)

DAIKIN INDUSTRIES, Ltd. (Japan)

3M (US)

Syensqo (Belgium)

AGC Inc. (Japan)

DONGYUE GROUP (China)

Shamrock Technologies Inc. (US)

Gujarat Fluorochemicals Limited (India)

HaloPolymer (Russia)

Nanjing Tianshi New Material Technologies Co., Ltd. (China)

最近の動向

2025年8月 : ケモア社は、インドにおけるフッ素樹脂の生産能力確保のため、SRFリミテッド社と戦略的提携を締結いたしました。本契約により、ケモア社のPTFE原料供給体制が上流から下流の添加剤用途(微粉化PTFE粉末「ゾニル・マイクロパウダー」を含む)まで大幅に強化され、コーティング剤、潤滑剤、インク、プラスチック改質用途へのアクセスがより容易になります。

2025年4月:中国国際プラスチック・ゴム工業展(ChinaPLAS 2025)において、シャムロック・テクノロジーズ社は、高性能エンジニアリングプラスチック向けに特別設計されたMicroFLON Sを筆頭とする、微粒子化およびナノスケールのPTFE添加剤ポートフォリオを発表いたしました。NanoFLONは粒子サイズが200nmまで小さく、薄膜成形やマイクロ成形用途に最適です。一方、MicroFLON Tは再生PTFE製品シリーズでございます。

2024年8月:AGCは、副生成物の発生が極めて少なく、非常に高品質なPTFEおよびその他のフッ素樹脂を製造する界面活性剤フリーのフッ素樹脂製造プロセスを導入しました。この手段は、安定した原料品質を提供し、環境に優しいプロセスであるため、主に微粉化PTFEの生産を容易にします。

2023年6月:ダイキン工業株式会社は、中国・常熟市にフッ素化学品製造施設を稼働させ、世界市場向けのPTFE樹脂生産を拡大いたしました。これにより、産業用コーティング剤やプラスチックにおける耐摩耗性、潤滑性、表面改質などの向上といった、添加剤グレード用途向けのPTFE微粉化が支援されます。

1 はじめに 26

1.1 研究目的 26

1.2 市場定義 26

1.3 市場範囲 27

1.3.1 市場セグメンテーションと地域範囲 27

1.3.2 対象範囲と除外範囲 27

1.3.3 対象期間 28

1.4 対象通貨 28

1.5 対象単位 28

1.6 ステークホルダー 29

1.7 変更点の概要 29

2 エグゼクティブサマリー 30

2.1 市場のハイライトと主要な知見 30

2.2 主要市場参加者:戦略的展開のマッピング 32

2.3 微粉化PTFE市場における破壊的トレンド 33

2.4 高成長セグメント 34

2.5 地域別概況:市場規模、成長率、および予測 35

3 プレミアムインサイト 36

3.1 微粉化PTFE市場におけるプレイヤーにとっての魅力的な機会 36

3.2 種類別マイクロニゼーションPTFE市場 36

3.3 用途別マイクロニゼーションPTFE市場 37

3.4 最終用途産業別マイクロニゼーションPTFE市場 37

3.5 国別マイクロニゼーションPTFE市場 38

4 市場概要 39

4.1 はじめに 39

4.2 市場動向 40

4.2.1 推進要因 40

4.2.1.1 電気自動車の需要急増 40

4.2.1.2 コーティング剤、インク、表面処理剤における高性能添加剤の喫緊の必要性 41

4.2.1.3 熱可塑性樹脂、エラストマー、エンジニアリングポリマーにおける微粉化PTFEの使用増加 42

4.2.2 抑制要因 42

4.2.2.1 高い生産・加工コスト 42

4.2.2.2 フッ素樹脂およびPFASに対する規制当局の監視強化 42

4.2.3 機会 43

4.2.3.1 循環型経済と持続可能性への注目の高まり 43

4.2.3.2 微粉化PTFEの新規用途 43

4.2.4 課題 44

4.2.4.1 均一な超微粒子サイズと信頼性の高い分散性の維持 44

4.2.4.2 PFASフリー代替品への移行 44

4.3 未充足ニーズと空白領域 44

4.3.1 微粒子化PTFE市場における未充足ニーズ 44

4.3.2 未開拓分野における機会 45

4.4 相互接続された市場とクロスセクターの機会 46

4.4.1 相互接続された市場 46

4.4.2 クロスセクターの機会 47

4.4.2.1 化学処理・石油/ガス → 再生可能エネルギー 47

4.4.2.2 自動車・輸送 → 電気・電子 47

4.4.2.3 半導体製造 → 医療・ライフサイエンス機器 48

4.4.2.4 産業用コーティング剤・インク → 包装・消費財 48

4.5 ティア1/2/3企業の戦略的動き 48

4.5.1 ティア1企業:サプライチェーンと市場アクセスを強化するグローバルリーダー 48

4.5.1.1 ザ・ケモアーズ・カンパニー – SRFリミテッド(インド)との戦略的製造契約 48

4.5.1.2 AGC株式会社 – 界面活性剤フリーフッ素樹脂製造技術の開発 49

4.5.2 ティア2企業:応用範囲を拡大するイノベーション主導のスペシャリスト 49

4.5.2.1 シャムロック・テクノロジーズ – 先進的な微粒子化・ナノスケールPTFE製品群をチャイナプラス2025で展示 49

4.5.3 ティア3プレイヤー:生産能力と運営効率を拡大する地域メーカー 50

4.5.3.1 イタフロン – 新たな先進生産施設への拡張と移転 50

5 産業動向 51

5.1 ポーターの5つの力分析 51

5.1.1 新規参入の脅威 52

5.1.2 代替品の脅威 52

5.1.3 供給者の交渉力 53

5.1.4 購買者の交渉力 53

5.1.5 競争の激しさ 53

5.2 マクロ経済見通し 54

5.2.1 はじめに 54

5.2.2 GDPの動向と予測 54

5.2.3 自動車・輸送機器産業の動向 55

5.2.4 化学・工業プロセス産業の動向 55

5.3 バリューチェーン分析 56

5.4 エコシステム分析 58

5.5 価格分析 59

5.5.1 主要メーカー別、微粉化PTFE種類の平均販売価格(2024年) 59

5.5.2 用途産業別微粒子化PTFEの価格動向(2022年~2024年) 60

5.5.3 地域別微粒子化PTFEの平均販売価格動向(2022年~2024年) 61

5.6 貿易分析 62

5.6.1 輸出状況(HSコード390461) 62

5.6.2 輸入状況(HSコード390461) 63

5.7 主要な会議およびイベント(2026年~2027年) 65

5.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 66

5.9 投資および資金調達シナリオ 67

5.10 ケーススタディ分析 68

5.10.1 エンジニアリングされたPTFE@SIO₂構造による摩擦および耐摩耗性の向上 68

5.10.2 PTFEベースのエポキシ強化による産業用部品の信頼性向上 68

5.10.3 PTFE添加剤技術によるポリマー耐久性と潤滑性の最適化 69

5.11 2025年アメリカ関税が微粉化PTFE市場に与える影響 69

5.11.1 はじめに 69

5.11.2 主な関税率 69

5.11.3 価格への影響分析 70

5.11.4 国・地域への影響 70

5.11.4.1 アメリカ 70

5.11.4.2 中国 70

5.11.4.3 ヨーロッパ 70

5.11.4.4 メキシコ 70

5.11.5 最終用途産業への影響 71

6 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 72

6.1 主要技術 72

6.1.1 微粉化PTFE 72

6.1.2 機械的微粉化 72

6.1.3 放射線補助微粉化 72

6.1.4 表面改質およびPTFE微粉末の封入 72

6.2 補完技術 73

6.2.1 分散と配合 73

6.2.2 マスターバッチとコンパウンドの統合 73

6.2.3 造粒、低粉塵配合、および凝集制御 73

6.3 技術/製品ロードマップ 73

6.3.1 短期(2025–2027年)|プロセス最適化と配合安定性 74

6.3.2 中期(2027–2030)|機能統合と用途特化グレード 74

6.3.3 長期(2030–2035+)|持続可能性と規制順守 75

6.4 特許分析 76

6.4.1 はじめに 76

6.4.2 方法論 76

6.4.3 微粉化PTFE市場、特許分析、2016–2025 76

6.5 将来の応用分野 79

6.5.1 高性能コーティング剤および表面改質用途 79

6.5.2 トライボロジー部品および産業機械用途 79

6.5.3 高性能電子機器および電気用途 80

6.6 人工知能(AI)/生成AIが微粒子化PTFE市場に与える影響 80

6.6.1 主な使用事例と市場の可能性 80

6.6.2 微粉化PTFE市場におけるメーカー/OEMが採用するベストプラクティス 81

6.6.3 マイクロニゼーションPTFE市場におけるAI/ジェネレーティブAI導入に関する事例研究 81

6.6.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 82

6.6.5 微粉化PTFE市場におけるAI/GEN AI導入に対する顧客の準備状況 82

6.7 成功事例と実世界での応用例 83

6.7.1 ケモア社のゾニルPTFE微粉末がコーティング剤、インク、ポリマーシステムにおける耐摩耗性と表面性能を向上 83

6.7.2 ダイキン ポリフロン微粒子化PTFEが産業用コーティング剤および印刷インキにおける低摩擦性能を実現 84

7 規制環境と持続可能性への取り組み 85

7.1 地域規制とコンプライアンス 85

7.1.1 規制機関、政府機関、その他の組織 85

7.1.2 産業標準 89

7.2 持続可能性への取り組み 90

7.2.1 グリーン材料効率とライフサイクル最適化 90

7.2.2 微粉化PTFE製造における持続可能な製造手法と排出物管理 90

7.2.3 最終用途アプリケーションにおける資源効率とライフサイクル性能の利点 90

7.2.4 共同研究と規制に準拠した持続可能な開発 91

7.2.5 環境性能と効率性を重視した用途 91

7.3 規制政策が持続可能性イニシアチブに与える影響 91

8 顧客環境と購買行動 92

8.1 意思決定プロセス 92

8.2 購買プロセスに関与する主要ステークホルダーとその評価基準 94

8.2.1 購買プロセスにおける主要ステークホルダー 94

8.2.2 購買基準 95

8.3 導入障壁と内部課題 95

8.4 様々な最終用途産業における未充足ニーズ 96

8.5 市場の収益性 97

8.5.1 収益の可能性 97

8.5.2 コストの動向 98

8.5.3 用途別マージン機会 98

9 種類別微粉化PTFE市場 100

9.1 はじめに 101

9.2 再生PTFE材料 102

9.2.1 環境コンプライアンスと資源効率への関心の高まりがセグメント成長を促進 102

9.3 バージンPTFE材料 103

9.3.1 プレミアム添加剤性能への要求が需要を押し上げる 103

10 用途別マイクロナイズドPTFE市場 105

10.1 はじめに 106

10.2 インク・コーティング剤 108

10.2.1 微粉化PTFEの化学的不活性性、熱安定性、および非粘着性が需要を促進する 108

10.3 熱可塑性樹脂およびエラストマー 108

10.3.1 産業分野全体における厳しい機械的、熱的、化学的性能要件が採用を急増させる 108

10.4 塗料 109

10.4.1 装飾、産業、自動車分野における厳格な耐久性およびエステティクス基準が需要を刺激 109

10.5 潤滑油およびグリース 109

10.5.1 ベアリング、ギア、チェーン、および摺動部品の耐用年数を延長する能力が採用を促進 109

10.6 その他の用途 110

11 エンドユーザー産業別マイクロナイゼドPTFE市場 111

11.1 はじめに 112

11.2 自動車・輸送機器 114

11.2.1 排出量削減と燃費効率向上への重点的な取り組みが需要拡大を加速 114

11.3 化学・産業プロセス 115

11.3.1 化学薬品による攻撃から容器、 配管、熱交換器を腐食性化学物質の攻撃から保護する可能性が市場の成長を支えます 115

11.4 電気・電子 116

11.4.1 高速データ伝送および高周波・マイクロ波システムにおける信号完全性を維持する能力が需要を急増させる 116

11.5 建築・建設 116

11.5.1 長期的な資産耐久性に向けた特殊建設資材への志向が採用を促進 116

11.6 医療・医薬品 117

11.6.1 低侵襲手術への需要増加が市場成長を促進 117

11.7 その他の最終用途産業 118

12 地域別微粉化PTFE市場 119

12.1 はじめに 120

12.2 北米 122

12.2.1 アメリカ 128

12.2.1.1 堅調な産業基盤と環境安全に関する規制枠組みが需要を加速 128

12.2.2 カナダ 130

12.2.2.1 高度な製造基盤と環境管理の取り組みが需要を急増させる 130

12.2.3 メキシコ 132

12.2.3.1 特殊化学品、ポリマー、および下流産業用途への高い外国直接投資が市場成長を促進 132

12.3 ヨーロッパ 135

12.3.1 ドイツ 142

12.3.1.1 強力な自動車および産業機械セクターが市場成長に貢献 142

12.3.2 フランス 144

12.3.2.1 建設、インフラ開発・維持、公共施設における継続的な活動が市場を推進 144

12.3.3 英国 146

12.3.3.1 厳格な化学物質規制と強力な下流のコーティング剤およびエンジニアリング分野が市場成長を支える 146

12.3.4 イタリア 149

12.3.4.1 都市再生イニシアチブと強力なコーティング剤および表面処理エコシステムが市場を牽引 149

12.3.5 スペイン 151

12.3.5.1 急速な都市化とインフラ開発が採用を促進 151

12.3.6 その他のヨーロッパ諸国 154

12.4 南米アメリカ 156

12.4.1 ブラジル 162

12.4.1.1 自動車、化学処理、電気機器、産業機械セクターの急成長が市場成長を支える 162

12.4.2 アルゼンチン 164

12.4.2.1 化学、公共ユーティリティ、エネルギー分野における産業・公共インフラプロジェクトが成長機会を創出 164

12.4.3 その他の南米アメリカ諸国 166

12.5 アジア太平洋地域 168

12.5.1 中国 174

12.5.1.1 「美しい中国」構想に基づく持続可能な産業慣行が市場成長を加速 174

12.5.2 日本 176

12.5.2.1 人口動態に起因する産業集積と持続可能性重視の規制が市場拡大を強化 176

12.5.3 インド 178

12.5.3.1 都市工業ハブと拡大する製造能力による市場成長の促進 178

12.5.4 韓国 180

12.5.4.1 老朽化した産業インフラと化学物質の安全・持続可能性に焦点を当てた規制による市場機会の創出 180

12.5.5 その他のアジア太平洋地域 182

12.6 中東・アフリカ 184

12.6.1 GCC 190

12.6.1.1 サウジアラビア 192

12.6.1.1.1 石油・ガス、石油化学、化学、エネルギー、水処理セクターの拡大が市場成長を支えます 192

12.6.1.2 アラブ首長国連邦(UAE) 194

12.6.1.2.1 万博関連の開発と進行中の都市マスタープランが微粒子化PTFEの普及を促進します 194

12.6.1.3 GCCその他の国々 196

12.6.2 南アフリカ 198

12.6.2.1 エネルギー、水、化学、製造分野における高性能材料の採用急増が需要を刺激 198

12.6.3 その他中東・アフリカ地域 200

13 競争環境 203

13.1 概要 203

13.2 主要企業の競争戦略/勝利への権利、2020–2025 203

13.3 収益分析、2020–2024 205

13.4 市場シェア分析、2024年 205

13.5 製品比較 208

13.5.1 ザ・ケモアーズ・カンパニー(ゾニル・マイクロパウダー)(アメリカ) 209

13.5.2 ダイキン工業株式会社(PTFEマイクロパウダーHLシリーズ)(日本) 209

13.5.3 3M(ダイネオン)(アメリカ) 210

13.5.4 SYENSQO(アルゴフロンL PTFE微粉化粉末)(ベルギー) 210

13.6 企業評価マトリックス:主要プレイヤー、2024年 210

13.6.1 スター企業 210

13.6.2 新興リーダー企業 210

13.6.3 普及型プレイヤー 210

13.6.4 参加者 210

13.6.5 企業フットプリント:主要プレイヤー、2024年 212

13.6.5.1 企業フットプリント 212

13.6.5.2 地域フットプリント 212

13.6.5.3 種類別フットプリント 213

13.6.5.4 アプリケーション別フットプリント 213

13.6.5.5 最終用途産業別フットプリント 214

13.7 企業評価マトリックス:スタートアップ/中小企業、2024年 214

13.7.1 先進的企業 214

13.7.2 対応型企業 214

13.7.3 ダイナミック企業 215

13.7.4 スタート地点 215

13.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 216

13.7.5.1 主要スタートアップ企業/中小企業の詳細リスト 216

13.7.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 217

13.8 企業評価と財務指標 219

13.9 競争環境 220

13.9.1 製品発売 220

13.9.2 取引 221

13.9.3 事業拡大 222

13.9.4 その他の動向 222

14 企業プロファイル 223

14.1 主要プレイヤー 223

14.1.1 ザ・ケモアーズ・カンパニー 223

14.1.1.1 事業概要 223

14.1.1.2 提供製品・ソリューション・サービス 224

14.1.1.3 最近の動向 226

14.1.1.3.1 取引実績 226

14.1.1.4 MnMの見解 226

14.1.1.4.1 勝つ権利 226

14.1.1.4.2 戦略的選択 227

14.1.1.4.3 弱みと競合上の脅威 227

14.1.2 ダイキン工業株式会社 228

14.1.2.1 事業概要 228

14.1.2.2 提供製品・ソリューション・サービス 229

14.1.2.3 最近の動向 230

14.1.2.3.1 事業拡大 230

14.1.2.4 MnMの見解 231

14.1.2.4.1 勝つ権利 231

14.1.2.4.2 戦略的選択 231

14.1.2.4.3 弱点と競合上の脅威 231

14.1.3 3M 232

14.1.3.1 事業概要 232

14.1.3.2 製品/ソリューション/提供製品 233

14.1.3.3 MnMの見解 234

14.1.3.3.1 勝利の権利 234

14.1.3.3.2 戦略的選択 234

14.1.3.3.3 弱みと競合上の脅威 235

14.1.4 SYENSQO 236

14.1.4.1 事業概要 236

14.1.4.2 提供製品・ソリューション・サービス 237

14.1.4.3 MnMの見解 238

14.1.4.3.1 勝利の権利 238

14.1.4.3.2 戦略的選択 238

14.1.4.3.3 弱点と競合上の脅威 239

14.1.5 AGC株式会社 240

14.1.5.1 事業概要 240

14.1.5.2 提供製品・ソリューション・サービス 241

14.1.5.3 最近の動向 242

14.1.5.3.1 製品発売 242

14.1.5.3.2 事業拡大 243

14.1.5.4 MnMの見解 243

14.1.5.4.1 勝つ権利 243

14.1.5.4.2 戦略的選択 243

14.1.5.4.3 弱点と競合上の脅威 243

14.1.6 東岳グループ 244

14.1.6.1 事業概要 244

14.1.6.2 提供製品・ソリューション・サービス 245

14.1.6.3 MnMの見解 246

14.1.7 シャムロック・テクノロジーズ 247

14.1.7.1 事業概要 247

14.1.7.2 提供製品・ソリューション・サービス 247

14.1.7.3 最近の動向 249

14.1.7.3.1 主な進展 249

14.1.7.4 当社見解 250

14.1.8 グジャラート・フルオロケミカルズ・リミテッド 251

14.1.8.1 事業概要 251

14.1.8.2 提供製品・ソリューション・サービス 252

14.1.8.3 最近の動向 253

14.1.8.3.1 製品発売 253

14.1.8.4 MnMの見解 254

14.1.9 ハロポリマー 255

14.1.9.1 事業概要 255

14.1.9.2 提供製品・ソリューション・サービス 255

14.1.9.3 MnMの見解 256

14.1.10 南京天石新材料技術有限公司 257

14.1.10.1 事業概要 257

14.1.10.2 提供製品・ソリューション・サービス 257

14.1.10.3 MnMの見解 258

14.2 その他の主要企業 259

14.2.1 MAFLON S.P.A. 259

14.2.2 福州拓達新材料有限公司 260

14.2.3 PEFLON 261

14.2.4 蘇州諾信高性能材料有限公司 262 262

14.2.5 レプロロン 263

14.2.6 浙江衢州万能達科技有限公司 264

14.2.7 中浩成光化学産業機関 265

14.2.8 キタムラ株式会社 266

14.2.9 ポリマーアド(タイランド)株式会社 267

14.2.10 杭州聚富新材料技術有限公司 268

14.2.11 上海通斯技術有限公司 269

14.2.12 杭州ファインフッ素科技有限公司 270

14.2.13 イタフロン 271

14.2.14 ゼオン PTFE 272

14.2.15 上海凱森化工 273

15 調査方法論 274

15.1 調査データ 274

15.1.1 二次データ 275

15.1.1.1 二次情報源からの主要データ 275

15.1.1.2 主要二次情報源リスト 275

15.1.2 一次データ 276

15.1.2.1 一次情報源からの主要データ 276

15.1.2.2 一次インタビュー参加者リスト 277

15.1.2.3 主要な産業の知見 277

15.1.2.4 一次インタビューの内訳 278

15.2 市場規模の推定 278

15.2.1 ボトムアップアプローチ 279

15.2.2 トップダウンアプローチ 279

15.3 データの三角測量 280

15.4 調査の前提条件 281

15.5 調査の限界 281

15.6 リスク分析 282

16 付録 283

16.1 ディスカッションガイド 283

16.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 286

16.3 カスタマイズオプション 288

16.4 関連レポート 288

16.5 著者詳細 289

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/