主要市場動向とインサイト

- 2025年時点で、北米の皮膚充填剤市場は世界市場の38.5%という最大のシェアを占めた。

- 米国における皮膚充填剤産業は、予測期間中に大幅な成長が見込まれています。

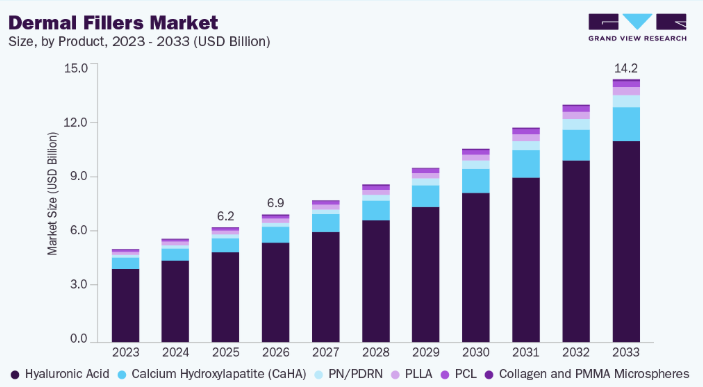

- 製品タイプ別では、ヒアルロン酸セグメントが2025年に78.4%という最高の市場シェアを占めました。

- 用途別では、しわ矯正セグメントが市場を支配し、2025年に31.8%という最大の収益シェアを占めました。

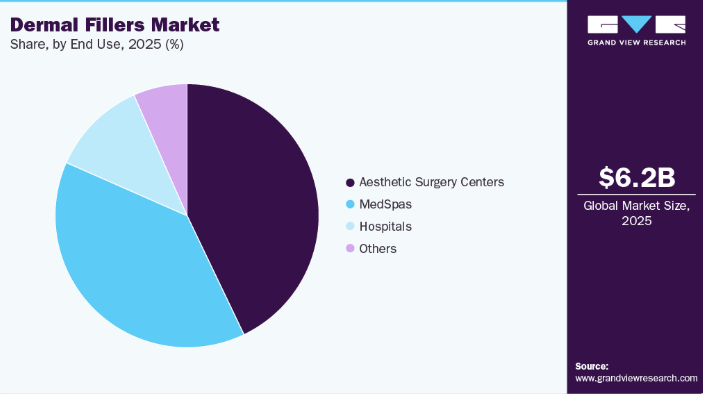

- 最終用途別では、美容外科センターセグメントが業界を支配し、2025年に42.9%の最大の収益シェアを占めました。

市場規模と予測

2025年市場規模:62億1,000万米ドル

2033年予測市場規模:141億9,000万米ドル

CAGR(2026-2033年):10.9%

- 北米:2025年における最大市場

- アジア太平洋地域:最も成長が速い市場

皮膚充填剤は、フェイスリフトや眉リフトなどの外科手術やその他の美容施術に代わる非侵襲的な選択肢です。多くの人々は手術を避けたいと考えており、皮膚充填剤はメスを使わずに若々しい外見を実現する方法を提供します。これらはしわ、ボリュームの減少、たるんだ肌など、様々な懸念に対処します。

また、唇、頬、目の下など顔の様々な部位に使用可能です。さらに、世界的な高齢者人口の増加と医療美容製品の技術開発が、市場のさらなる成長を促進すると予想されます。皮膚充填剤は、各患者の固有のニーズや要望に合わせてカスタマイズできます。様々な効果を得るために異なるタイプの充填剤を使用でき、充填剤の量や注入部位を調整して望ましい結果を達成できます。これらは医師の診療所で施術可能な注射治療であり、しわの改善や失われたボリュームの補充により、若々しい印象の顔立ちを実現します。

加齢に伴う顔面骨の損傷は、顎のラインの後退、額の下降、高い頬骨の消失を引き起こします。加えて、顔面筋肉の弾力性とボリュームの減少、顔面脂肪の移動量低下は、老化現象をさらに顕著にします。最終的には皮膚が伸びて弾力性を低下させ、筋肉・脂肪・骨による支持構造の喪失と相まって、しわ・たるみ・その他の一般的な老化の兆候を引き起こす可能性があります。米国美容外科学会の報告によると、2021年に米国人が美容治療に費やした金額は146億米ドルを超え、外科手術の収益は63%増加しました。近年、顔面美容施術における皮膚充填剤の使用がますます普及している。

18歳未満の若年層も主要な消費者層となっている。米国形成外科学会によると、2020年には13~19歳のティーンエイジャーが約23万件の美容外科手術と約14万件の非侵襲的施術を受けており、認定医療従事者による施術ではない未報告の施術も多数存在した。調査によれば、ティーンエイジャーに最も多かった施術は乳房手術と鼻整形であった。

市場集中度と特性

世界の皮膚充填剤市場は中程度の集中度を示しており、アラガン・エステティックス(アッヴィ)、ガルデルマ、メルツ・ファーマ、シンクレア、テオキサンなどの主要企業が市場シェアの大部分を占めています。これらの企業は、ヒアルロン酸、カルシウムハイドロキシアパタイト、その他の生体適合性材料をベースにした先進的な充填剤製品を提供しており、自然な仕上がり、長持ちする効果、安全性の向上を実現しています。製品革新、架橋技術の向上、低侵襲美容施術への注力により、市場は継続的に進化している。加えて、全年齢層における顔面若返り、唇のボリュームアップ、アンチエイジング治療の需要増加が市場成長を牽引し、差別化された専門的なフィラーソリューションを提供する新規参入を促進している。

皮膚充填剤市場では大きな革新と進歩が起きています。例えば2024年10月、メルツ・ファーマはノースカロライナ州ローリーに新たな研究開発イノベーションセンター(RDIC、北米)を開設しました。フランクフルトのRDICと対をなすこの施設には、エネルギーベースデバイス(EBD)の革新に特化した実験室が含まれています。これは主要市場プレイヤーが市場の需要を満たす革新的製品の開発に注力していることを示しています。

新たな技術的アプローチへのアクセス方法の習得や、皮膚充填剤の機能強化においては、提携と協業が重要な役割を果たす。例えば2025年3月、ヴィヴァシー研究所とバージョン・バイオテクノロジーは戦略的提携を結び、STYLAGE皮膚充填剤とNOVUMAバイオ刺激剤を組み合わせた。この協業により、ヒアルロン酸とカルシウムハイドロキシアパタイト技術を融合し、再生美容を推進。医師に対し、肌質を向上させ世界的に高まる患者ニーズに応える革新的で高性能な注射剤ソリューションを提供している。

皮膚充填剤業界は、診断機器の安全性・有効性・信頼性を確保するため厳格に規制されている。厳格な承認プロセスでは、製品販売前に試験・表示・臨床エビデンスに関する高水準の基準を満たすことが製造業者に求められます。これらの規制は患者の信頼を構築し、安全でないフィラーや偽造品に関連するリスクを低減します。ただし、複雑な規制要件はコスト増加や製品発売の遅延を招く可能性があり、特に中小企業にとって課題となります。全体として、規制はイノベーションの促進、より安全な治療法の普及、消費者・クリニック・医師の信頼向上を通じて、長期的な市場成長を支えています。

皮膚充填剤市場の代替品には、同様の美容効果を提供する他の非外科的・外科的美容治療が含まれます。これにはボツリヌス毒素注射(ボトックス)、レーザーやエネルギーを用いた皮膚治療、ケミカルピーリング、脂肪移植、フェイスリフトなどの美容整形手術があります。スキンケア製品やアンチエイジングクリームも、初期段階の美容上の懸念に対する軽度の代替品と見なされます。多くの消費者は、費用、施術時間、回復期間、期待される効果に基づいてこれらの代替手段を選択します。複数の美容オプションが利用可能であることは競争圧力を高め、皮膚充填剤メーカーが安全性、有効性、より長持ちする効果に注力するよう促しています。

皮膚充填剤市場は、美容治療への認知度向上と非外科的美容処置への需要増加に支えられ、主要地域全体で拡大しています。例えば2025年5月、テオクサンはオンライン直販によるダーモコスメティックラインの展開で米国市場での存在感を拡大した。従来は美容専門家経由でのみ入手可能だった同社の先進スキンケア製品(特許取得のレジリエントヒアルロン酸技術搭載)が、この動きにより幅広い消費者層にアクセス可能となり、既存の皮膚充填剤製品を超えた戦略的転換を示している。

製品インサイト

ヒアルロン酸セグメントは2025年に市場を支配し、総収益の78.4%という最大のシェアを占めました。このセグメントは予測期間中も優位性を維持すると見込まれています。ヒアルロン酸は体内に自然に存在し、皮膚、目、結合組織に存在します。水分を引き寄せ保持する糖分子であり、肌のハリと潤いを保ちます。ヒアルロン酸は天然物質であるため、体への耐性が良く、アレルギー反応やその他の有害作用を引き起こす可能性が低い。ヒアルロン酸真皮充填剤は、小じわ、しわ、ボリューム減少、深い溝など、様々な悩みの治療に使用できる。また、唇や頬のボリュームアップ、傷跡やその他の肌の欠陥の外観改善にも使用できる。様々な製剤が用意されており、施術者は患者一人ひとりのニーズに合わせて治療をカスタマイズできます。訓練を受け経験豊富な施術者によって投与される場合、ヒアルロン酸フィラーによる合併症リスクは低いです。副作用が生じた場合でも、通常は一時的なものであり、容易に修正が可能です。

予測期間において、PN/PDRNセグメントが最も高いCAGR(年平均成長率)を示すと予想されています。PN/PDRNは天然のDNA断片(主にサケ由来)で構成され、ヒト組織との優れた生体適合性で知られています。これらの分子は線維芽細胞の活性化を促進し、コラーゲンとエラスチンの生成を促し、細胞レベルでの組織修復を誘発します。ポリヌクレオチドは肌を再生・活性化させ、小じわ、しわ、傷跡、妊娠線に作用すると同時に、肌のトーンと保湿性を改善します。臨床的証拠はその有効性を強く裏付けている。20名の女性を対象とした最近の試験では、副作用なく6週間以内に肌質の目に見える改善とシワの減少が確認された。別の20週間の研究では、PN注入後のストレッチマークの幅と体積の減少が示され、その再生能力が強調された。ダウンタイムが短く自然な結果が得られるため、患者と施術者の双方にとって特に魅力的である。PN/PDRNフィラーセグメントは、生物学的作用を伴う低侵襲治療への需要の高まりと合致している。適用部位は顔面、眼周囲、身体に及び、特に眼周囲の若返りに効果的である。前処置としてポリヌクレオチドは、レーザー、マイクロニードリング、外科的処置の効果増強にも寄与する。

応用インサイト

しわ矯正セグメントが市場を支配し、2025年には31.8%の最大収益シェアを占めた。皮膚充填剤は、不自然に見えない繊細で自然な見た目の改善を提供するよう設計されている。この特性から消費者層に広く支持されています。しわやその他の老化現象を修正する非外科的選択肢を提供します。ただし、効果の持続期間は使用する製品によって異なります。ほとんどの真皮充填剤は6~18ヶ月間の効果持続を提供します。これにより、外科手術や侵襲性の高い処置を受けずに若々しい外見を維持したい多くの消費者にとって、便利で費用対効果の高い選択肢となっています。

唇のボリュームアップ分野は、予測期間において最も高いCAGR(年平均成長率)が見込まれています。唇のボリュームアップは、注入可能な皮膚充填剤を用いて唇のふくらみ、形状、輪郭を強調する施術です。よりふっくらとした、輪郭の整った唇を実現することで、よりバランスの取れた顔貌を目指す方に支持されています。外科手術に代わる低侵襲な選択肢として、皮膚充填剤を用いた唇のボリュームアップは、迅速で目に見える効果により大きな人気を獲得しています。臨床医は、顔全体の若返り効果を得るため、この治療を他の真皮フィラーと併用することが多い。2024年8月、Journal of Cutaneous and Aesthetic Surgery誌は、注入法と外科的手法の両方における唇のボリュームアップの最近の進歩を強調したスコープレビューを発表した。このレビューでは、その低侵襲性と即効性から、真皮フィラー注入が依然として主流の手法であることが示されたが、その効果は一時的な傾向がある。この技術により、唇が顔全体の美学と調和することが保証されます。若年層の患者が、若々しい輪郭を維持する予防策として、あるいは自然な特徴を微妙に強調する手段として、唇の増強に皮膚充填剤を求めるケースが増加しており、早期かつ積極的な美容ケアへの傾向が浮き彫りになっています。したがって、唇の増強における皮膚充填剤の選好度上昇が、予測期間中の市場拡大を促進すると予想されます。

エンドユース別インサイト

美容外科センターセグメントは業界を支配し、2025年には42.9%という最大の収益シェアを占めました。この大きなシェアは、専門性、患者の信頼、幅広い治療提供によるものです。これらのクリニックは、美容および皮膚関連処置の主要なケア拠点として機能しています。可処分所得の増加、医療観光、男女双方における美容処置の受容度向上により、美容外科センターでの処置件数はさらに増加しています。多くの施設では現在、高度な画像技術や注入プロトコルを用いた個別治療計画を提供し、患者満足度と治療成果を向上させている。さらに美容センターは、皮膚充填剤メーカーにとって戦略的流通チャネルとして機能し、製品の採用促進と市場浸透を加速させている。

メディカルスパセグメントは、予測期間において11.5%という最速のCAGRで成長すると予測される。メディカルスパでは、医師や看護師など、皮膚充填剤の投与に関する専門訓練を受けた有資格医療専門家が勤務している。患者は、資格を持ち経験豊富な医療専門家が施術を行うことを知り、より安心感を得られる。これらの施設は患者に安らぎの環境を提供するように設計されており、多くの施設では、ソフトな音楽、アロマセラピー、快適な座席などのアメニティを用意し、施術中の患者のリラックスと安心感を促している。

地域別インサイト

北米の皮膚充填剤市場は2025年に38.5%という最大の収益シェアを占めました。これは、非外科的美容施術への需要増加、男性間での人気上昇、そして同地域における年齢を感じさせない美のトレンド拡大によるものです。北米の人口は外見や美容基準への関心が高く、これが顔の輪郭を改善し老化の兆候を軽減する皮膚充填剤への高い需要につながっています。さらに、皮膚科医、形成外科医、医療エステティシャンなど、皮膚充填剤の投与訓練を受けた熟練した施術者が多数存在します。可処分所得の増加と美容サービス提供者の強力な存在が、市場の拡大をさらに後押ししています。カナダ統計局によれば、2024年7月時点のカナダ人口中央値年齢は40.3歳であり、20歳から65歳までの労働年齢人口が多数を占めている。この年齢層の成人は、手術を伴わない低侵襲美容治療により早期の老化兆候を改善し若々しい肌を維持しようと求める傾向が強まっており、皮膚充填剤需要の主要な牽引役となっている。

米国における皮膚充填剤市場の動向

米国における皮膚充填剤市場は、強力な医師ネットワーク、外科医/皮膚科医による施術件数の増加、および新たな適応症特化型HA製品の迅速な臨床導入に牽引され、着実な成長を遂げている。米国における高齢人口の増加は、皮膚充填剤の需要を加速させる主要因である。人口統計局(PRB)は、2020年から2060年にかけて65歳以上の人口が69%増加すると予測している。加齢に伴う皮膚の悩み(ボリューム減少や深いしわなど)がより一般的になるにつれ、HAベースのフィラーは高齢者の間で好まれる美容介入手段として台頭している。したがって、臨床医の信頼性向上と臨床的に差別化されたHA真皮フィラーの急速な普及が、全米における市場成長を牽引している。

欧州皮膚充填剤市場の動向

加盟国全体での厳格な規制枠組みと製品安全性の監視強化が、欧州皮膚充填剤市場を再構築している。2024年10月、エヴォルスは自社製品「エスティーム」注射用ヒアルロン酸ゲルがEU医療機器規則(MDR)認証を取得したと発表し、重要な規制上のマイルストーンを達成した。この厳格なMDR枠組み下での承認により、エヴォラスは欧州の皮膚充填剤市場に参入し、米国以外の対象市場を倍増させることが可能となる。同社は欧州の選定医師を対象とした限定的な体験プログラムを実施した後、2025年後半に本格的な展開を計画している。予測期間中、同市場は高い成長率を維持すると見込まれる。この成長は、熟練した医療専門家の堅調な基盤、アンチエイジング治療を求める高齢人口の増加、高度な美容ソリューションへの需要増大によって支えられる。

英国における皮膚充填剤市場は着実に拡大しており、非外科的施術件数の増加が予測期間中の市場成長を牽引すると見込まれる。ISAPS 2023年報告書によれば、2023年には約63,130件の非外科的美容施術が実施され、そのうち約28,680件がヒアルロン酸皮膚充填剤施術であった。同報告書では、国内に約717名の外科医が登録されていると推定され、これにより皮膚充填剤治療のアクセス性が向上している。2024年8月、アルマ社はプロレニウム社との提携を発表し、英国におけるレバネス皮膚充填剤およびソフトフィルカニューラの独占販売を開始した。アルマ社はハーレーアカデミーおよびアルマスタジオを通じた包括的なトレーニングとサポートを提供する予定である。この提携は、先進的な注入剤とエネルギーベース技術を組み合わせ、患者の治療成果とクリニックの成功を向上させることを目的としている。

スペインの皮膚充填剤市場は、世界的な皮膚充填剤市場において著しい成長を遂げている。同国は化粧品・香水消費量で欧州5位に位置し、これは審美意識の高まりに起因すると考えられる。さらに、都市人口の増加、新規承認製品の増加、手頃な価格の治療の容易な入手可能性、非侵襲的処置の急速な進歩、美容専門家の増加などが、スペイン市場成長の要因となっている。しかしながら、スペインからの規制対象外製品の出荷増加は、皮膚充填剤に対する国際的な信頼を損なう恐れがある。例えば2023年5月には、米国沿岸で70件以上の規制対象外ボトックスおよびジュビダームの出荷が確認され、これらの製品は主にスペイン、ブルガリア、中国、韓国の4か国から出荷されていた。これらの貨物の総額は175,400米ドルと推定されている。

ドイツの皮膚充填剤市場は、顔面若返り需要の増加、美容施術への受容度向上、低侵襲施術への強い選好により着実に成長している。同国は急速な都市化、熟練した美容施術者、皮膚充填剤製剤の技術革新、美容クリニック数の増加といった利点も享受している。ISAPS 2023年報告書によると、ドイツでは781,440件の非外科的施術が実施され、うち286,285件がヒアルロン酸ベースのフィラーを用いた施術であった。これは美容医療現場におけるフィラーの普及度の高さを示している。ただし、こうした治療の高コストが患者の普及拡大における障壁となっている。

フランスの皮膚充填剤市場は著しく成長している。美容施術の潜在的な利点に対する顧客の認識向上と、低侵襲治療の普及拡大が相まって、同国における皮膚充填剤市場を後押ししている。さらに、購買力の向上、国際的なプレイヤーの参入増加、化粧品・パーソナルケアへの支出拡大、美容クリニック数の増加などが市場成長を促進する要因となっている。ISAPS 2023年報告書によると、国内では約56万100件の非外科的施術が実施され、そのうち23万4900件がヒアルロン酸ベースの真皮充填剤施術であった。ヒアルロン酸ベースの真皮充填剤は国内で最も頻繁に行われる施術であり、一般的に実施される低侵襲美容施術の41.9%を占めている。これらの要因がヒアルロン酸ベースの皮膚充填剤市場の成長に寄与している。

アジア太平洋地域の皮膚充填剤市場の動向

皮膚充填剤はアジア太平洋地域で注目を集めており、美容・アンチエイジング治療への消費者の関心、美容クリニックの急速な拡大、地域イノベーション拠点の確立により主要市場へと成長している。また、ヒアルロン酸ベースの真皮充填剤に特化した安全性と有効性の基準向上に向けた協調的な取り組みも、同地域に恩恵をもたらしている。2023年6月、Croma-Pharma社は自社ヒアルロン酸真皮充填剤「Princess Volume Plus Lidocaine」の中国における第3相臨床試験に初の患者を登録した。この無作為化多施設共同試験は、中顔面ボリューム回復における製品の安全性と有効性を確認することを目的としており、15施設で約600名の患者が対象となる見込み。この取り組みは、アジア太平洋地域の皮膚充填剤市場における需要拡大に対応し、中国・香港における美容製品ポートフォリオを拡大するため、中国生物科技集団との合弁事業の一環である。

タイの皮膚充填剤市場は、先進的で非侵襲的な充填剤ソリューションの普及によって形成されており、美容施術件数の増加が需要を牽引している。500名以上の外科医の存在が充填剤治療のアクセス性と成長をさらに支え、タイにおける美容整形市場の活況を浮き彫りにしている。拡大する病院インフラが皮膚充填剤施術を支える環境を提供し、国際患者の高い割合は、こうした治療における医療観光地としてのタイの魅力を裏付けている。

中国の皮膚充填剤市場は、低侵襲施術への需要増加と国内の強力な技術革新の恩恵を受けている。HAフィラーの世界的リーダーであるブルメージバイオテクノロジーなどの主要企業が、国内外での製品普及を牽引している。2023年6月、ブルーマージュは済南ハイテク区と370億円の投資を発表し、ヒアルロン酸生産エコシステムの開発に乗り出した。これは長期的な市場への確信を示すものだ。同月、クロマ・ファーマは中国で自社HA皮膚充填剤の第III相臨床試験を開始。15施設で約600名の患者を対象に中顔面ボリューム喪失の改善を目指すもので、市場の堅調な勢いを反映している。

韓国における皮膚充填剤市場は、継続的な製品革新、消費者需要の拡大、国際展開戦略によって牽引されている。同国は美容医療の進歩において世界的リーダーとして台頭し、安全性、製剤精度、治療の多様性においてしばしば基準を設定している。例えば2023年8月には、英国の流通業者LPharm Overseas Ltd.が現地バイオテック企業CGBioと提携し、AiLEENEブランドの下でHAフィラー製品ラインをグローバルに展開した。この製品群は、様々な審美ニーズに対応するため粘度と弾力性を段階的に設計されており、韓国が皮膚充填剤分野で革新を重視する姿勢を浮き彫りにしている。

インドの皮膚充填剤市場は、美容治療の費用対効果向上、可処分所得の増加、美容施術への意識高まりによって牽引されている。ISAPS 2023年報告書によると、インドでは496,931件の非外科的施術が実施され、そのうちヒアルロン酸真皮充填剤は107,100件(全体の21.6%)で第2位を占めた。美容クリニックのネットワーク拡大と、消費者教育におけるソーシャルメディアの影響力増大が、これらの施術普及を後押しする主要因である。

ラテンアメリカにおける皮膚充填剤市場の動向

医療観光の著しい増加が、ラテンアメリカ全域における皮膚充填剤市場の成長を加速させると予想される。地域収益の主要な貢献国にはブラジルとアルゼンチンが含まれる。これらの国々は、北米や欧州に比べて30%から70%も低コストで高品質な美容施術を提供することで、ますます認知度を高めている。このコスト優位性に加え、熟練した施術者の確保と確立された医療インフラが、皮膚充填剤を含む美容治療を求める国際的な患者を引き続き惹きつけている。

ブラジルの皮膚充填剤市場は2025年に成長している。この成長は、社会的重視が顔の特徴を強化または維持するためのヒアルロン酸ベースの皮膚充填剤の広範な使用と受容を促進したことに起因する。ISAPS 2023年報告書によると、ブラジルでは外科手術2,185,038件、非外科的施術1,196,513件が記録され、ヒアルロン酸ベースの治療は非外科的施術の中で第2位を占め、429,391件の施術件数を記録した。これは同国の美容医療分野における皮膚充填剤への高い需要を裏付けている。高度でありながら手頃な価格の美容治療が利用可能なことに加え、成長を続ける医療観光セクターが、国内外の患者を引き続き惹きつけています。

中東・アフリカにおける皮膚充填剤市場の動向

中東における皮膚充填剤の需要は、非外科的美容治療への需要増加、美容意識の高まり、中所得層人口の拡大により着実に伸びている。サウジアラビア、UAE、南アフリカなどの国々が主要市場であり、確立された美容クリニックと熟練した施術者がこれを支えている。顔の若返り、唇のボリュームアップ、しわの軽減が最も一般的な施術である。特に湾岸地域における医療観光が市場の成長をさらに後押ししている。

サウジアラビアの皮膚充填剤市場成長は、可処分所得の増加、ビジョン2030に連動した医療・小売業の近代化、女性の労働力参加率上昇によって牽引されており、これら全てが美容分野への自由裁量支出増加につながっている。若年層人口、高い可処分所得、ソーシャルメディアの影響力が相まって、より多くの消費者が低侵襲美容施術を選択するよう促している。クリニックや皮膚科センターは、特にリヤドやジェッダなどの主要都市において、美容サービスの提供範囲を拡大している。国際的なフィラーブランドの存在や訓練を受けた医療専門家の存在も、市場に好影響を与えている。

主要皮膚充填剤企業の動向

皮膚充填剤市場は競争が激しく、複数の主要企業が参入している。主要プレイヤーは、地理的プレゼンスの拡大、画像診断サービスと患者ケア強化のための提携形成、重要な協力活動の活用、合併・買収の模索に注力している。

主要皮膚充填剤企業:

以下は皮膚充填剤市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導している。

- AbbVie

- Galderma

- Merz Pharma

- Sinclair Pharma

- Revance

- Teoxane

- Laboratories Vivacy

- IBSA Farmaceutici Italia Srl

- Hugel

- Across Co.

- BioPlus Co.

- LG Chem

- Medytox

- Caregen

- Prollenium Medical

- Evolus

- Daewoong Pharmaceutical

- Koru Pharmaceuticals

- Tiger Aesthetics Medical (Suneva Medical)

最近の動向

- 2025年8月、レバンスは米国でメピバカイン配合のテオキサンRHAコレクションを発売。これは約20年ぶりのフィラーにおける主要麻酔薬の変更となる。リドカインからメピバカインへの切り替えにより、同等の鎮痛効果を維持しつつ内出血を軽減。2023年にFDA承認を得たこの革新は、実証済みの安全性と審美効果を維持しながら患者の快適性を向上させる。

- 2025年8月、エヴォルスは中顔面ボリューム回復を目的としたヒアルロン酸フィラー「エヴォリス・スカルプト」のFDA承認申請を提出。2026年末の承認見込み。レストライン・リフトとの比較を目的とした24ヶ月間の主要試験で裏付けられた本製品は、コールドX技術により自然で持続的な効果を実現。エヴォリス・フォームおよびスムースに続く、同社のヒアルロン酸フィラー製品ラインを拡充。

- 2025年2月、エヴォラス社はヒアルロン酸ベースの注入用ゲル「エヴォリス・フォーム」と「エヴォリス・スムース」のFDA承認を取得。2025年第2四半期の米国市場投入を計画し、同国皮膚充填剤市場への参入を正式に開始した。140名の患者を対象とした臨床試験において、両製品とも「レスティレーン-L」と比較して優れた持続性と有効性を実証している。

グローバル皮膚充填剤市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査において、Grand View Researchは製品、用途、最終用途、地域に基づいてグローバル皮膚充填剤市場レポートをセグメント化しています:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- ヒアルロン酸

- 単相性

- 二相性

- カルシウムハイドロキシアパタイト

- ポリ乳酸(PLLA)

- コラーゲンおよびPMMAマイクロスフィア

- ポリカプロラクトン(PCL)

- ポリニクチン酸(PN)/ポリデヒドロラクトン(PDRN)

- ヒアルロン酸

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- しわ補正

- 顔面輪郭形成

- 瘢痕治療

- 唇の増大

- ボリューム喪失の回復

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- メディカルスパ

- 美容外科センター

- 病院

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ノルウェー

- デンマーク

- スウェーデン

- ロシア

- アジア太平洋

- 中国

- 日本

- 韓国

- タイ

- オーストラリア

- シンガポール

- マレーシア

- 台湾

- インド

- ベトナム

- フィリピン

- ラテンアメリカ

- ブラジル

- アルゼンチン

- メキシコ

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 製品タイプ

1.2.2 用途

1.2.3 最終用途

1.2.4 地域範囲

1.2.5 推定値と予測期間

1.3 調査方法論

1.4 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューデータ

1.4.5.2. 欧州における一次インタビューデータ

1.4.5.3. アジア太平洋地域における一次インタビューデータ

1.4.5.4. ラテンアメリカにおける一次インタビューデータ

1.4.5.5. 中東・アフリカ地域における一次インタビューデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場策定と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 概要

2.1 市場見通し

2.2 セグメント別見通し

2.2.1 製品別見通し

2.2.2 用途別見通し

2.2.3 最終用途別見通し

2.2.4 地域別見通し

2.3 競争環境分析

第3章 皮膚充填剤市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. 皮膚充填剤市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章. 皮膚充填剤市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 皮膚充填剤市場:製品動向分析

4.3. 製品別皮膚充填剤市場(百万米ドル)

4.4. 市場規模・予測およびトレンド分析(2021年~2033年)

4.5. コラーゲンおよびPMMAマイクロスフィア

4.5.1. コラーゲンおよびPMMA市場収益予測と見通し、2021年~2033年(百万米ドル)

4.6. ヒアルロン酸

4.6.1. ヒアルロン酸市場収益予測と見通し、2021年~2033年(百万米ドル)

4.6.2.

単相

4.6.2.1. 単相市場収益予測と見通し、2021年~2033年(百万米ドル)

4.6.3. 二相

4.6.3.1. 二相市場収益予測と見通し、2021年~2033年 (百万米ドル)

4.7. カルシウムヒドロキシアパタイト(CaHA)

4.7.1. カルシウムヒドロキシアパタイト(CaHA)市場収益予測と見通し、2021年~2033年(百万米ドル)

4.8. PLLA

4.8.1. PLLA市場収益予測と見通し、2021年~2033年(百万米ドル)

4.9. PCL

4.9.1. PCL市場収益予測と見通し、2021年~2033年(百万米ドル)

4.10. PN/PDRN

4.10.1. PN/PDRN市場収益予測と見通し、2021年~2033年(百万米ドル)

第5章 皮膚充填剤市場:用途別予測とトレンド分析

5.1. セグメントダッシュボード

5.2. 皮膚充填剤市場:用途別動向分析

5.3. 用途別皮膚充填剤市場見通し(百万米ドル)

5.4. 市場規模・予測及びトレンド分析(2021~2033年)

5.5. しわ補正

5.5.1. しわ補正市場収益予測(2021~2033年、百万米ドル)

5.6. 唇増大術

5.6.1. 唇増大術市場収益予測(2021-2033年、百万米ドル)

5.7. 顔輪郭形成術

5.7.1. 顔輪郭形成術市場収益予測(2021-2033年、百万米ドル)

5.8. 瘢痕治療

5.8.1. 瘢痕治療市場収益予測(2021年~2033年、百万米ドル)

5.9. ボリュームロス修復

5.9.1. ボリュームロス修復市場収益予測(2021年~2033年、百万米ドル)

5.10. その他

5.10.1. その他市場収益予測と見通し、2021年~2033年(百万米ドル)

第6章. 皮膚充填剤市場:最終用途別予測とトレンド分析

6.1. セグメントダッシュボード

6.2. 皮膚充填剤市場:最終用途別動向分析

6.3. 最終用途別皮膚充填剤市場見通し(百万米ドル)

6.4. 以下の市場規模・予測及びトレンド分析(2021年~2033年)

6.5. メディカルスパ

6.5.1. メディカルスパ市場収益予測(2021年~2033年、百万米ドル)

6.6. 美容外科センター

6.6.1. 美容外科センター市場収益予測(2021年~2033年、百万米ドル)

6.7. 病院

6.7.1. 病院市場収益予測(2021年~2033年、百万米ドル)

6.8. その他

6.8.1. その他市場収益予測と推計、2021年~2033年(百万米ドル)

第7章 皮膚充填剤市場:地域別推計とトレンド分析

7.1. 地域別ダッシュボード

7.2. 地域別皮膚充填剤市場の動向分析

7.3. 皮膚充填剤市場:製品別・用途別地域別推定値とトレンド分析

7.4. 以下の地域における市場規模・予測およびトレンド分析(2021年~2033年)

7.5. 北米

7.5.1. 北米皮膚充填剤市場推定値と予測(2021年~2033年)(百万米ドル)

7.5.2. 米国

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 米国皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還状況

7.5.3.5. カナダにおける皮膚充填剤市場の推定値および予測、2021年~2033年(百万米ドル)

7.5.4. ヨーロッパ

7.5.5. ヨーロッパにおける皮膚充填剤市場の推定値および予測、2021年~2033年(百万米ドル)

7.5.6. 英国

7.5.6.1. 主要国の動向

7.5.6.2. 競争状況

7.5.6.3. 規制枠組み

7.5.6.4. 償還シナリオ

7.5.6.5. 英国における皮膚充填剤市場の推定値と予測、2021年~2033年(百万米ドル)

7.5.7. ドイツ

7.5.7.1. 主要国の動向

7.5.7.2. 競争環境

7.5.7.3. 規制枠組み

7.5.7.4. 償還シナリオ

7.5.7.5. ドイツの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

7.5.8. フランス

7.5.8.1. 主要国の動向

7.5.8.2. 競争状況

7.5.8.3. 規制の枠組み

7.5.8.4. 償還シナリオ

7.5.8.5. フランスにおける皮膚充填剤市場の推定値および予測、2021年~2033年(百万米ドル)

7.5.9. イタリア

7.5.9.1. 主要国の動向

7.5.9.2. 競争環境

7.5.9.3. 規制の枠組み

7.5.9.4. 償還シナリオ

7.5.9.5. イタリアの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

7.5.10. スペイン

7.5.10.1. 主要国動向

7.5.10.2. 競争状況

7.5.10.3. 規制枠組み

7.5.10.4. 償還シナリオ

7.5.10.5. スペインの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

7.5.11. デンマーク

7.5.11.1. 主要な国別動向

7.5.11.2. 競争状況

7.5.11.3. 規制枠組み

7.5.11.4. 償還シナリオ

7.5.11.5. デンマークの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

7.5.12. スウェーデン

7.5.12.1. 主要な国別動向

7.5.12. 2. 競争状況

7.5.12.3. 規制枠組み

7.5.12.4. 償還シナリオ

7.5.12.5. スウェーデン皮膚充填剤市場規模予測(2021-2033年、百万米ドル)

7.5.13. ノルウェー

7.5.13.1. 主要国動向

7.5.13.2. 競争環境

7.5.13.3. 規制枠組み

7.5.13.4. 償還シナリオ

7.5.13.5. ノルウェーの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

7.5.14. ロシア

7.5.14.1. 主要な国別動向

7.5.14. 2. 競争環境

7.5.14.3. 規制枠組み

7.5.14.4. 償還シナリオ

7.5.14.5. ロシアの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域の皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 競争環境

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 日本の皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制の枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. 中国皮膚充填剤市場規模予測(2021-2033年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要国動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. 償還状況

7.6.4.5. インドの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要な国別動向

7.6.5.2. 競争環境

7.6.5.3. 規制枠組み

7.6.5.4. 償還状況

7.6.5.5. 韓国 皮膚充填剤市場規模予測(2021-2033年、百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還シナリオ

7.6.6.5. オーストラリアの皮膚充填剤市場予測と推定(2021年~2033年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要な国別動向

7.6.7.2. 競争シナリオ

7.6.7.3. 規制の枠組み

7.6.7.4. 償還シナリオ

7.6.7.5. タイの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

7.6.8. シンガポール

7.6.8.1. 主要な国別動向

7.6.8.2. 競争環境

7.6.8.3. 規制の枠組み

7.6.8.4. 償還シナリオ

7.6.8.5. シンガポールにおける皮膚充填剤市場の推定および予測、2021年~2033年(百万米ドル)

7.6.9. マレーシア

7.6.9.1. 主要な国別動向

7.6.9.2. 競争状況

7.6.9.3. 規制枠組み

7.6.9.4. 償還シナリオ

7.6.9.5. マレーシアの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

7.6.10. 台湾

7.6.10.1. 主要国の動向

7.6.10.2. 競争状況

7.6.10.3. 規制の枠組み

7.6.10.4. 償還シナリオ

7.6.10.5. 台湾の皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

7.6.11. ベトナム

7.6.11.1. 主要国の動向

7.6.11.2. 競争状況

7.6.11.3. 規制枠組み

7.6. 11.4. 償還シナリオ

7.6.11.5. ベトナムの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

7.6.12. フィリピン

7.6.12.1. 主要国の動向

7.6.12.2. 競争環境

7.6.12.3. 規制枠組み

7.6.12.4. 償還シナリオ

7.6.12.5. フィリピンにおける皮膚充填剤市場の推定値および予測、2021年~2033年(百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ皮膚充填剤市場規模と予測、2021年~2033年(百万米ドル)

7.7.2. ブラジル

7.7.2. 1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. ブラジルにおける皮膚充填剤市場の推定値と予測、2021年~2033年(百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 競争環境

7.7.3.3. 規制枠組み

7.7.3.4. 償還シナリオ

7.7.3.5. アルゼンチン皮膚充填剤市場規模予測(2021-2033年、百万米ドル)

7.7.4. メキシコ

7.7.4.1. 主要国の動向

7.7.4.2. 競争環境

7.7.4.3. 規制の枠組み

7.7.4.4. 償還シナリオ

7.7.4.5. メキシコの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ 皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 競争環境

7.8.2.3. 規制枠組み

7.8.2.4. 償還シナリオ

7.8.2.5. 南アフリカ 皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 競争状況

7.8.3.3. 規制枠組み

7.8.3.4. 償還シナリオ

7.8.3.5. サウジアラビアの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 競争環境

7.8.4.3. 規制枠組み

7.8.4.4. 償還シナリオ

7.8.4.5. UAE 皮膚充填剤市場規模予測(2021-2033年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 競争状況

7.8.5.3. 規制の枠組み

7.8.5.4. 償還シナリオ

7.8.5.5. クウェートにおける皮膚充填剤市場の推定値および予測、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. アッヴィ

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーキング

8.2.1.4. 戦略的取り組み

8.2.2. ガルデルマ

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーキング

8.2.2.4. 戦略的取り組み

8.2.3. メルツ・ファーマ

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーキング

8.2.3.4. 戦略的イニシアチブ

8.2.4. シンクレア・ファーマ

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーキング

8.2.4.4. 戦略的イニシアチブ

8.2.5. レバンス

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的取り組み

8.2.6. テオキサン

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的取り組み

8.2.7. ラボラトワール・ヴィヴァシー

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーキング

8.2.7.4. 戦略的取り組み

8.2.8. IBSA ファルマチェウティチ・イタリア Srl

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的取り組み

8.2.9. ヒューゲル

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーク

8.2.9.4. 戦略的取り組み

8.2.10. アークロス社

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーク

8.2.10.4. 戦略的取り組み

8.2.11. BioPlus Co.

8.2.11.1. 会社概要

8.2.11.2. 財務実績

8.2.11.3. 製品ベンチマーキング

8.2.11.4. 戦略的イニシアチブ

8.2.12. LG Chem

8.2.12.1. 会社概要

8.2.12.2. 財務実績

8.2.12.3. 製品ベンチマーキング

8.2.12.4. 戦略的イニシアチブ

8.2.13. Medytox

8.2.13.1. 会社概要

8.2.13.2. 財務実績

8.2.13.3. 製品ベンチマーキング

8.2.13.4. 戦略的取り組み

8.2.14. カリジェン

8.2.14.1. 会社概要

8.2.14.2. 財務実績

8.2.14.3. 製品ベンチマーキング

8.2.14.4. 戦略的取り組み

8.2.15. プロレニウム・メディカル

8.2.15.1. 会社概要

8.2.15.2. 財務実績

8.2.15.3. 製品ベンチマーキング

8.2.15.4. 戦略的取り組み

8.2.16. エヴォラス

8.2.16.1. 会社概要

8.2.16.2. 財務実績

8.2.16.3. 製品ベンチマーキング

8.2.16.4. 戦略的取り組み

8.2.17. 大熊製薬

8.2.17.1. 会社概要

8.2.17.2. 財務実績

8.2.17.3. 製品ベンチマーキング

8.2.17.4. 戦略的取り組み

8.2.18. コーラ製薬

8.2.18.1. 会社概要

8.2.18.2. 財務実績

8.2.18.3. 製品ベンチマーキング

8.2.18.4. 戦略的取り組み

8.2.19. タイガー・エステティック・メディカル(スネバ・メディカル)

8.2.19.1. 会社概要

8.2.19.2. 財務実績

8.2.19.3. 製品ベンチマーキング

8.2.19.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表4 用途別グローバル皮膚充填剤市場、2021年~2033年(百万米ドル)

表5 世界の皮膚充填剤市場、最終用途別、2021年~2033年(百万米ドル)

表6 北米の皮膚充填剤市場、国別、2021年~2033年(百万米ドル)

表7 北米の皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表8 北米皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表9 北米皮膚充填剤市場、最終用途別、2021年~2033年(百万米ドル)

表10 米国皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表11 米国皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表12 米国皮膚充填剤市場、最終用途別、2021年~2033年(百万米ドル)

表13 カナダ皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表14 カナダ皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表15 カナダ皮膚充填剤市場、最終用途別、2021年~2033年 (百万米ドル)

表16 欧州皮膚充填剤市場、国別、2021年~2033年 (百万米ドル)

表17 欧州皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表18 欧州皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表19 欧州皮膚充填剤市場、最終用途別、2021年~2033年 (百万米ドル)

表20 ドイツの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表21 ドイツの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表22 ドイツの皮膚充填剤市場、最終用途別、2021年 – 2033年(百万米ドル)

表23 イギリス 皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表24 イギリス 皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表25 イギリス 皮膚充填剤市場、最終用途別、2021年~2033年 (百万米ドル)

表26 フランス 皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表27 フランス 皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表28 フランス 皮膚充填剤市場、最終用途別、2021年~2033年 (百万米ドル)

表29 イタリアの皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表30 イタリアの皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表31 イタリアの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表32 スペインの皮膚充填剤市場、製品別、2021年 – 2033年(百万米ドル)

表33 スペインの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表34 スペインの皮膚充填剤市場、最終用途別、2021年~2033年(百万米ドル)

表35 スウェーデンの皮膚充填剤市場、製品別、2021年 – 2033年(百万米ドル)

表36 スウェーデン 皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表37 スウェーデン 皮膚充填剤市場、最終用途別、2021年~2033年 (百万米ドル)

表38 デンマークの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表39 デンマークの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表40 デンマークの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表41 ノルウェーの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表 42 ノルウェーの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表 43 ノルウェーの皮膚充填剤市場、最終用途別、2021年~2033年(百万米ドル)

表 44 ロシアの皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表45 ロシアの皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表46 ロシアの皮膚充填剤市場、最終用途別、2021年~2033年 (百万米ドル)

表47 アジア太平洋地域の皮膚充填剤市場、国別、2021年~2033年 (百万米ドル)

表48 アジア太平洋地域 皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表49 アジア太平洋地域 皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表50 アジア太平洋地域 皮膚充填剤市場、最終用途別、2021年~2033年 (百万米ドル)

表51 中国の皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表52 中国の皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表53 中国の皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表54 日本の皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表55 日本の皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表56 日本の皮膚充填剤市場、最終用途別、2021年~2033年(百万米ドル)

表57 韓国の皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表58 韓国の皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表59 韓国の皮膚充填剤市場、最終用途別、2021年~2033年(百万米ドル)

表60 タイの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表61 タイの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表62 タイの皮膚充填剤市場、最終用途別、2021年~2033年 (百万米ドル)

表63 オーストラリアの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表64 オーストラリアの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表65 オーストラリアの皮膚充填剤市場、最終用途別、2021年~2033年(百万米ドル)

表66 インドの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表67 インドの皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表68 インドの皮膚充填剤市場、最終用途別、2021年~2033年(百万米ドル)

表69 シンガポールの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表70 シンガポールの皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表71 シンガポール皮膚充填剤市場、最終用途別、2021年~2033年 (百万米ドル)

表72 マレーシア皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表73 マレーシア皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表74 マレーシアの皮膚充填剤市場、最終用途別、2021年~2033年(百万米ドル)

表75 台湾の皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表76 台湾の皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表 77 台湾の皮膚充填剤市場、最終用途別、2021年~2033年(百万米ドル)

表 78 ベトナムの皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表 79 ベトナムの皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表80 ベトナムの皮膚充填剤市場、最終用途別、2021年~2033年 (百万米ドル)

表81 フィリピンの皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表82 フィリピンの皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表83 フィリピン 皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表84 ラテンアメリカ 皮膚充填剤市場、国別、2021年~2033年 (百万米ドル)

表85 ラテンアメリカ 皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表86 ラテンアメリカ皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表87 ラテンアメリカ皮膚充填剤市場、最終用途別、2021年~2033年 (百万米ドル)

表88 ブラジルにおける皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表89 ブラジルにおける皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表90 ブラジルにおける皮膚充填剤市場、最終用途別、2021年 – 2033年(百万米ドル)

表91 メキシコ皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表92 メキシコ皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表93 メキシコ 皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表94 アルゼンチン 皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表95 アルゼンチン 皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表96 アルゼンチン 皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表97 中東・アフリカ 皮膚充填剤市場、国別、2021年~2033年(百万米ドル)

表98 中東・アフリカ 皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表99 中東・アフリカ 皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表100 中東・アフリカ 皮膚充填剤市場、最終用途別、2021年~2033年(百万米ドル)

表101 南アフリカ 皮膚充填剤市場、製品別、2021年~2033年(百万米ドル)

表102 南アフリカ 皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表103 南アフリカ 皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表104 サウジアラビア 皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表105 サウジアラビア 皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表106 サウジアラビアの皮膚充填剤市場、最終用途別、2021年~2033年 (百万米ドル)

表107 アラブ首長国連邦(UAE)の皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表108 アラブ首長国連邦(UAE)の皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表109 アラブ首長国連邦(UAE)の皮膚充填剤市場、用途別、2021年~2033年(百万米ドル)

表110 クウェートの皮膚充填剤市場、製品別、2021年~2033年 (百万米ドル)

表111 クウェート皮膚充填剤市場、用途別、2021年~2033年 (百万米ドル)

表112 クウェート皮膚充填剤市場、最終用途別、2021年~2033年 (百万米ドル)

図一覧

図1 情報調達

図 2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場策定と検証

図6 皮膚充填剤市場のセグメンテーション

図7 市場推進要因分析(現在および将来の影響)

図8 市場抑制要因分析 (現在および将来の影響)

図9 SWOT分析(要因別:政治・法規制、経済、社会、環境、技術)

図10 ポーターの5つの力分析

図11 皮膚充填剤市場:製品展望の主なポイント(百万米ドル)

図12 皮膚充填剤市場:製品動向分析 2025年および2033年(百万米ドル)

図13 コラーゲンおよびPMMAマイクロスフィア市場収益予測(2021-2033年) (百万米ドル)

図14 ヒアルロン酸市場収益推定値と予測、2021年~2033年 (百万米ドル)

図15 単相性市場収益推定値と予測、2021年~2033年 (百万米ドル)

図16 二相性市場収益推定値と予測、2021年~2033年 (百万米ドル)

図17 カルシウムヒドロキシアパタイト(CaHA)市場収益予測、2021年~2033年 (百万米ドル)

図18 PLLA市場収益推計と予測、2021年~2033年 (百万米ドル)

図19 PCL市場収益推計と予測、2021年~2033年 (百万米ドル)

図20 PN/PDRN市場収益予測(2021-2033年)(百万米ドル)

図21 皮膚充填剤市場:用途別見通しと主要ポイント(百万米ドル)

図22 皮膚充填剤市場用途別動向分析(2025年及び2033年)(百万米ドル)

図23 しわ矯正市場収益予測と見通し、2021年~2033年(百万米ドル)

図24 唇増大市場収益予測と見通し、2021年~2033年(百万米ドル)

図25 顔輪郭形成市場収益予測と見通し、2021年~2033年(百万米ドル)

図26 瘢痕治療市場収益予測(2021年~2033年、百万米ドル)

図27 ボリュームロス修復市場収益予測(2021年~2033年、百万米ドル)

図28 その他市場収益予測(2021年~2033年、百万米ドル)

図29 皮膚充填剤市場、エンドユース別見通し:主なポイント(百万米ドル)

図30 皮膚充填剤市場エンドユース別動向分析 2025年及び2033年(百万米ドル)

図31 メッドスパ市場収益予測(2021-2033年、百万米ドル)

図32 美容外科センター市場収益予測(2021-2033年、百万米ドル)

図33 病院市場収益予測(2021-2033年、百万米ドル)

図34 その他市場収益予測(2021年~2033年、百万米ドル)

図35 皮膚充填剤市場:地域別主要ポイント (百万米ドル)

図36 皮膚充填剤市場の地域別見通し、2025年及び2033年、百万米ドル

図37 北米皮膚充填剤市場の推定値と予測、2021年~2033年(百万米ドル)

図38 米国皮膚充填剤市場の推定値と予測、2021年~2033年(百万米ドル)

図39 カナダ皮膚充填剤市場規模予測(2021-2033年、百万米ドル)

図40 欧州皮膚充填剤市場規模予測(2021-2033年、百万米ドル)

図41 英国皮膚充填剤市場規模予測(2021-2033年) (百万米ドル)

図42 ドイツの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図43 フランスの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図44 スペインの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図45 イタリアの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図46 スウェーデンにおける皮膚充填剤市場の推定値と予測、2021年~2033年(百万米ドル)

図47 ノルウェーにおける皮膚充填剤市場の推定値と予測、2021年~2033年(百万米ドル)

図48 デンマークにおける皮膚充填剤市場の推定値と予測、2021年~2033年(百万米ドル)

図49 ロシアの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図50 アジア太平洋地域の皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図51 中国の皮膚充填剤市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図52 日本の皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図53 インドの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図54 韓国の皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図55 オーストラリアの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図56 タイの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図57 シンガポールの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図58 マレーシアの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図59 台湾の皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図60 ベトナムの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図61 フィリピンにおける皮膚充填剤市場の推定値と予測、2021年~2033年(百万米ドル)

図62 ラテンアメリカにおける皮膚充填剤市場の推定値と予測、2021年~2033年(百万米ドル)

図63 ブラジルにおける皮膚充填剤市場の推定値と予測、2021年~2033年(百万米ドル)

図64 アルゼンチンにおける皮膚充填剤市場の推定値と予測、2021年~2033年(百万米ドル)

図65 メキシコにおける皮膚充填剤市場の推定値と予測、2021年~2033年(百万米ドル)

図66 中東・アフリカ地域における皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図67 南アフリカ共和国における皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図68 サウジアラビアにおける皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図69 アラブ首長国連邦(UAE)の皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図70 クウェートの皮膚充填剤市場規模予測(2021年~2033年、百万米ドル)

図71 主要新興企業/適応症変革企業/革新企業一覧

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/