主なポイント

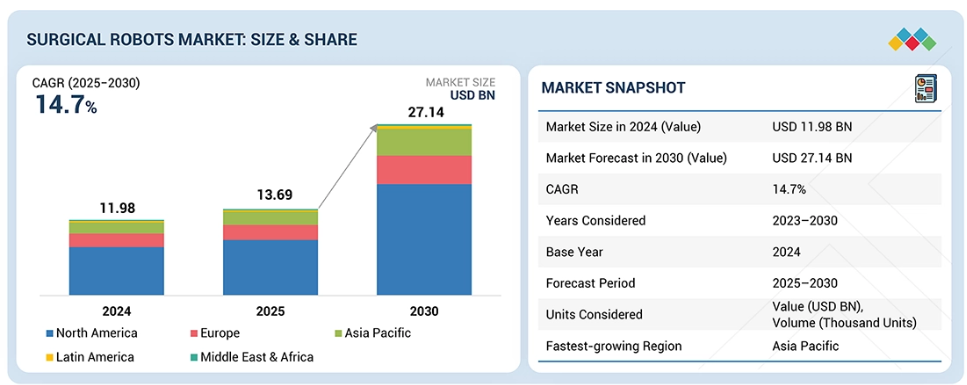

地域別では、北米が外科用ロボット市場の60~65%という最大のシェアを占めました。北米が外科用ロボット市場で最大のシェアを維持している背景には、高度に発達した医療インフラ、最先端医療技術の積極的な導入、そしてインテュイティブ・サージカル、ストライカー、メドトロニック、ジョンソン・エンド・ジョンソンといった主要ロボット手術企業の存在が挙げられます。

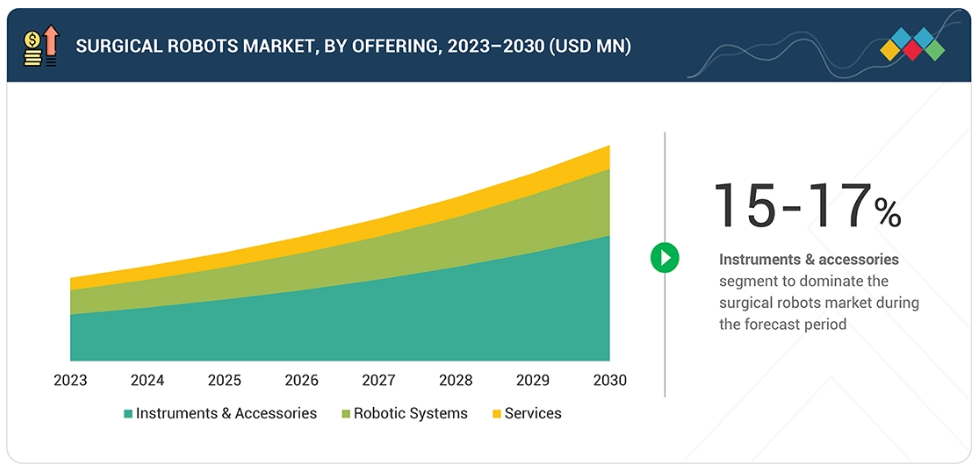

提供内容別では、器具・付属品セグメントが2024年の外科用ロボット市場の最大シェア(55~60%)を占めました。器具・付属品セグメントが外科用ロボット市場で最大のシェアを占める理由は、これらの部品があらゆる外科手術に必要であり、安定した継続的な需要を生み出すためです。

用途別では、一般外科分野が外科用ロボット市場の28~32%と最大のシェアを占めました。これは、ヘルニア修復術、胆嚢摘出術、肥満外科手術、大腸直腸外科手術、前腸管手術など、ロボット支援に理想的な高頻度手術を幅広く包含しているためです。

エンドユーザー別では、予測期間中に病院・クリニックセグメントが外科用ロボット市場で最も高い成長率を示しました。これらは外科手術が実施される主要な施設であり、先進的なロボットシステムを導入するために必要なインフラ、予算、臨床スタッフを有しているためです。

Intuitive Surgical社とMedtronic Plc社は、確立された強力な製品ポートフォリオにより主要プレイヤーとして認知されています。

ノア・メディカルおよびアイオタモーション社は、強力な製品ポートフォリオと事業戦略により、新興企業および中小企業の中で確固たる地位を築いております。

外科用ロボット市場の拡大は、先進的な低侵襲手術処置に対する世界的な需要の高まり、ならびに複雑な手術における精度・制御性・柔軟性の向上が求められることから推進されております。さらに、人工知能(AI)、機械学習、リアルタイム画像処理などの技術革新が手術精度を高め臨床成果を改善することで、成長が後押しされています。がんや心血管疾患など、高度な精密手術を必要とする慢性疾患の増加が導入を加速させています。

加えて、従来型の外科領域を超え、整形外科、脳神経外科、肥満外科などへの応用拡大が市場範囲を広げています。病院におけるロボットインフラへの投資拡大、外科医向けトレーニングおよびプロクターリングプログラムの拡充、償還枠組みの改善、そして世界的な医療支出の増加が、市場のさらなる拡大を後押ししています。患者様の意識向上と、より安全で回復の早い手術への選好も、市場成長に寄与しています。

顧客の顧客に影響を与えるトレンドと変革

外科用ロボット市場は、急速な技術進歩、臨床現場の期待の変化、医療システムに対する効率性と成果向上の圧力の高まりを背景に、大きな変革期を迎えています。ロボット技術と高度な画像診断、AIを活用した意思決定支援、デジタル手術プラットフォームの統合により、手術の精度と外科医の操作性が向上しています。一方、新たなモジュール式・携帯型ロボットシステムの登場により、大規模三次医療機関だけでなく、中規模施設や外来手術センターへの普及が進んでいます。触覚フィードバック、3D視覚化、器具の可動性、人間工学に基づいた設計の進歩により、外科医の快適性が向上し、手術パフォーマンスのばらつきが減少しています。同時に、新興企業による競争的な破壊的変化が、従量課金制やサブスクリプション型ロボットなど、より柔軟な商業モデルへの移行を促しており、これにより医療提供者のコスト障壁が低下しています。

推進要因:ロボット支援手術の利点

ロボット支援手術は、市場導入を強力に推進する重要な臨床的・運用上の利点を提供します。これらのシステムは、高精細3D画像による精度向上、手ぶれ補正、優れた視認性を外科医に提供し、従来の腹腔鏡処置よりも制御された正確な動作を可能にします。ロボット器具の高度な操作性と可動性により、複雑な解剖学的領域へのアクセスが可能となり、組織損傷を最小限に抑えることで、患者の切開創の縮小、出血量の減少、術後疼痛の軽減、入院期間の短縮が実現します。医療提供者にとっては、合併症の減少、回復時間の短縮、手術手順の一貫性向上につながり、最終的には患者満足度の向上と治療コスト全体の削減が期待されます。病院が低侵襲手術と成果重視の医療をますます優先する中、ロボット支援手術が提供する優れた臨床性能と再現性は、専門分野を問わず外科用ロボットプラットフォームへの需要を加速し続けております。

制約要因:ロボットシステムの高コスト

ロボットシステムの高コストは依然として大きな制約要因です。これらのプラットフォームは、技術、インフラ、専門的なトレーニングへの多大な長期投資を必要とします。外科用ロボットは複雑なハードウェア、高度なセンサー、イメージングモジュール、ソフトウェアエコシステムを伴い、継続的なアップグレードとメンテナンスを要求するため、病院にとって持続的な資源負担となります。

さらに、手術室はロボットワークフローに対応するために再設計または改造が必要であり、外科医、看護師、技術者を含むスタッフは、システムを安全かつ効率的に使用するために広範なトレーニングを受ける必要があります。こうした運用面、物流面、能力構築面の要件により、特に予算が限られている、手術件数が少ない、技術的キャパシティに制約がある医療施設にとって、導入は困難な課題となります。その結果、ロボットプログラムに必要な全体的なリソースの集中とコミットメントが、導入の遅延や制限を招き、強い臨床的関心があるにもかかわらず市場浸透を遅らせています。

機会:外来手術センター(ASC)における外科用ロボットの浸透拡大

外来手術センター(ASC)における外科用ロボットの導入拡大は、外科用ロボット市場にとって大きな機会です。ASCでは、低コスト、迅速な患者回転、利便性を重視したケアモデルにより、低侵襲手術の件数が増加傾向にあります。ロボットプラットフォームがよりコンパクトでモジュール化され、小規模な臨床環境への統合が容易になるにつれ、ASCは整形外科、泌尿器科、婦人科、一般外科におけるロボット支援手術の魅力的な実施場所として台頭しています。外来手術への移行傾向に加え、麻酔技術、回復経路、術後ケアプロトコルの改善により、従来型の病院手術室外でもより多くのロボット支援手術が安全に実施可能となっています。ASCにおけるロボット技術の役割拡大は、メーカーにとって新たな収益源を開拓するだけでなく、ロボット手術のアクセス向上、拡張性の確保、価値に基づく医療トレンドとの整合性を促進することで、市場浸透を加速させます。

市場エコシステム

外科用ロボット市場は、ロボットシステムメーカー、医療提供者、規制当局、研修機関、ロボット器具・付属品サプライヤーなどから成る複雑かつ進化するエコシステムの中で運営されています。インテュイティブ・サージカル、ストライカー、メドトロニック、ジマー・バイオメット、スミス・アンド・ネフューといった主要企業は、整形外科、泌尿器科、婦人科、一般外科における低侵襲手術を支援する先進的なロボットプラットフォーム、ハンドヘルド型ロボットシステム、画像統合ナビゲーションツール、精密外科器具を開発しています。

ロボットアーム、使い捨て器具キット、可視化コンポーネント、センサー、ソフトウェアモジュールなどの支援要素が、手術プロセス全体を通じて信頼性の高い性能、精度、無菌状態を確保します。大規模病院から外来手術センターに至る医療提供者は、臨床需要、ワークフロー効率、外科医の選好、患者転帰に基づいて導入を推進し、一方、規制機関はロボットプラットフォームの安全性、性能、相互運用性に関する要件を確立しています。

地域別動向

予測期間中、アジア太平洋地域が世界外科用ロボット市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、医療の急速な近代化、先進的な外科インフラへの投資増加、患者と医療提供者の間で低侵襲手術への選好が高まっていることから、外科用ロボットの市場として最も急速に成長すると予想されます。中国、日本、韓国、インド、オーストラリアなどの国々は、政府資金、民間病院の投資、外科的治療成績の向上と合併症率の低減を目的とした重点施策を通じて、ロボット手術プログラムを大幅に拡大しています。

特に東南アジアにおける医療観光の拡大は、病院が最新のロボット技術を提供しようと競い合うことで、導入をさらに加速させています。加えて、同地域の人口規模の大きさ、外科的介入を必要とする慢性疾患の増加、外科医養成プログラムの拡充が、強い手術需要を生み出しています。現地メーカーがコスト効率の高いロボットプラットフォームで市場に参入するにつれ、ロボット手術へのアクセスは拡大を続けており、アジア太平洋地域が外科用ロボット市場で最も成長が速い地域としての地位を確固たるものにしています。

外科用ロボット市場:企業評価マトリクス

外科用ロボット市場マトリクスにおいて、Intuitive Surgical(スター)は、比類のないグローバルな導入実績、強力なブランド認知度、そして器具、付属品、トレーニング、デジタル手術ソリューションに及ぶ包括的なda Vinciプラットフォームエコシステムにより、トップを走っています。CMRサージカル(新興リーダー)は、モジュール設計、操作性の向上、病院や外来センターへのアクセス性強化を特徴とする汎用性とコスト効率に優れたVersiusロボットシステムにより、急速に存在感を高めています。

主要市場プレイヤー

Intuitive Surgical (US)

Stryker (US)

Medtronic (US)

Smith+Nephew (UK)

Zimmer Biomet (US)

Siemens Healthineers AG (Germany)

Renishaw Plc (UK)

Johnson & Johnson (US)

Globus Medical, Inc (US)

CMR Surgical (UK)

最近の動向

2025年7月 : FDAによるVessel Sealer Curved器具の承認は、ロボットエネルギー装置における意義深い進歩を示しております。その独特な湾曲した先端は、解剖学的に複雑な領域における精度、操作性、制御性の向上を目的として設計されております。この進歩は、より安全な組織操作と血管閉鎖を支援し、ロボットプラットフォームの汎用性を拡大するとともに、メーカーの先進的な外科用器具のポートフォリオ強化に寄与しております。

2025年5月:経肛門的局所切除術におけるda VinciシングルポートシステムのFDA承認は、大腸外科におけるロボット機能の拡大に向けた重要な一歩となります。病変除去・切除術における自然孔からのアクセスを可能にすることで、外部切開の必要性を低減。これにより組織損傷の軽減、瘢痕の減少、術後回復の迅速化が実現されます。本承認はSPプラットフォームの臨床的価値を高め、様々な軟部組織手術への応用範囲を拡大します。

2024年6月:ストライカー社はIRCAD北米との提携により、外科教育・研究分野での存在感を強化します。この複数年にわたる協業を通じ、ストライカー社はシャーロットのアトリウム・ヘルスに新設される体験型トレーニングセンターへ、先進的なロボットプラットフォームと基盤技術を提供します。本取り組みは外科医の訓練強化、ロボット導入促進、低侵襲手術および整形外科手術におけるイノベーション推進を目的としています。

2024年6月:メドトロニック社はタイタン・メディカル社との間で800万米ドルの資産買収およびライセンス契約を締結し、軟部組織ロボット分野における知的財産ポートフォリオを拡大いたしました。主要技術と設計コンセプトを取得することで、Hugo RASシステムの開発パイプラインを強化。この戦略的措置により競争力を高め、多専門領域ロボット手術におけるイノベーションを加速させます。

2024年6月:インテュイティブ・サージカル社のda Vinci XiおよびXシステムについて、FDAが承認表示を改訂し、根治的前立腺全摘除術における使用範囲を拡大しました。この更新は、泌尿器科手術における同システムの優れた臨床実績を反映したものであり、医療機関はより広範な高頻度がん手術に本プラットフォームを適用できるようになります。疾患の拡大はシステム活用率を高め、インテュイティブ社の軟部組織ロボット分野におけるリーダーシップを強化します。

2024年3月:メドトロニック社のHugoロボット支援手術システムがCEマーク認証を取得し、ヨーロッパ全域における泌尿器科・婦人科手術での商業利用が認可されました。この成果は重要な規制上のマイルストーンであり、メドトロニック社がロボットプラットフォームをグローバルに拡大することを可能にします。本承認は既存ロボットシステムに対する競争力を強化し、ヨーロッパの病院における臨床導入拡大を支援します。

2024年4月:ストライカーによるmfPHDの買収により、手術室向けモジュラー式ステンレス鋼壁システムに関する専門知識が加わり、外科インフラソリューションのポートフォリオが強化されました。これはストライカーのロボットプラットフォームおよび手術室統合技術を補完し、より包括的でロボット対応可能な手術室の提供を可能にします。本買収は、手術室ワークフローの最適化と手技効率の向上を目指すストライカーの戦略を支援するものです。

2024年3月:FDAによるda Vinci 5システムの510(k)認可により、インテュイティブ社の次世代プラットフォームが導入されました。本システムは、器具、画像処理、システム応答性、外科医のエルゴノミクスにおいて進化を遂げており、低侵襲軟部組織手術における精度と信頼性の基準を引き上げます。この認可は、インテュイティブ社の市場におけるリーダーシップを強化し、ロボット手術分野における技術的優位性を拡大するものです。

表2 標準通貨換算レート 29

表3 外科用ロボット市場:現在の未充足ニーズ 44

表4 外科用ロボット市場:ポーターの5つの力分析 48

表5 国別GDP変化率(2021年~2030年) 50

表6 外科用ロボットアプリケーションの平均販売価格、

主要企業別、2024年(百万米ドル) 56

表7 外科用ロボットの平均価格動向、地域別、

2022年~2024年(百万米ドル) 56

表8 HSコード901890の輸入データ(国別)

2020年~2024年(千米ドル) 57

表9 HSコード901890の輸出データ(国別)

2020年~2024年(千米ドル) 58

表10 外科用ロボット市場における主要会議・イベント一覧(2025年1月~2026年12月) 58

表11 事例研究1:高精度ロボットによる外科手術の未来革新 61

表12 事例研究2:ハンジャン病院、膝関節置換術向けに整形外科手術用ロボットを導入 62

表13 事例研究3:バイオノート・ラボズ、脳疾患治療向け遠隔操作マイクロロボットを開発 62

表14 アメリカ調整済み相互関税率 64

表15 外科用ロボットに適用される主要製品関連関税 64

表16 規制機関、政府機関、

その他の組織一覧 77

表17 アメリカFDA:医療機器の分類 78

表18 アメリカ:医療機器の規制承認プロセス 78

表19 日本:PMDAにおける医療機器の分類 79

表20 中国:医療機器の分類 80

表21 外科用ロボット市場におけるグローバル基準 81

表22 外科用ロボット市場における認証、表示、および環境基準 82

表23 主要エンドユーザーにおける購買プロセスへのステークホルダーの影響 83

表24 主要2エンドユーザーにおける主要購買基準 84

表25 外科用ロボット市場におけるエンドユーザー産業からの未充足ニーズ 85

表26 外科用ロボット市場、提供形態別、2023年~2030年 (百万米ドル) 88

表27 外科用ロボット市場、地域別、2023–2030年(百万台) 88

表28 外科用ロボット器具・付属品市場、国別、

2023–2030年 (百万米ドル) 90

表29 外科用ロボットシステム市場、種類別、2023年~2030年(百万米ドル) 91

表30 外科用ロボットシステム市場、国別、2023–2030年(百万米ドル) 92

表31 腹腔鏡用ロボットシステム市場、国別、

2023–2030年(百万米ドル) 93

表32 整形外科用ロボットシステム市場、国別、

2023–2030年(百万米ドル) 95

表33 脳神経外科用ロボットシステム市場、国別、

2023–2030年(百万米ドル) 96

表34 その他のロボットシステム市場、国別、2023–2030年(百万米ドル) 97

表35 外科用ロボットサービス市場、国別、2023–2030年(百万米ドル) 98

表36 外科用ロボット市場、用途別、2023年~2030年(百万米ドル) 100

表37 一般外科向け外科用ロボット市場、国別、

2023年~2030年(百万米ドル) 101

表38 婦人科手術向け外科用ロボット市場、国別、2023年~2030年(百万米ドル) 103

表39 整形外科手術向け外科用ロボット市場、国別、

2023年~2030年(百万米ドル) 104

表40 泌尿器科手術用手術ロボット市場、国別、

2023–2030年(百万米ドル) 106

表41 脳神経外科手術用手術ロボット市場、国別、

2023–2030年 (百万米ドル) 107

表42 マイクロ外科手術用手術ロボット市場、国別、

2023–2030年(百万米ドル) 109

表43 耳鼻咽喉科手術用手術ロボット市場、国別、

2023–2030年(百万米ドル) 111

表44 その他の用途向け手術ロボット市場、国別、

2023–2030年(百万米ドル) 112

表45 外科用ロボット市場、エンドユーザー別、2023年~2030年(百万米ドル) 114

表46 病院・診療所向け外科用ロボット市場、国別、

2023–2030年(百万米ドル) 115

表47 外来手術センター向け外科用ロボット市場、国別、2023年~2030年(百万米ドル) 117

表48 外科用ロボット市場、地域別、2023年~2030年(百万米ドル) 120

表49 北米:外科用ロボット市場、国別、

2023–2030年(百万米ドル) 121

表50 北米:外科用ロボット市場、提供形態別、

2023–2030年(百万米ドル) 122

表51 南米アメリカ:外科用ロボットシステム市場、種類別、

2023年~2030年(百万米ドル) 122

表52 南米アメリカ:外科用ロボット市場、用途別、

2023–2030年(百万米ドル) 123

表53 南米アメリカ:外科用ロボット市場、エンドユーザー別、

2023–2030年(百万米ドル) 123

表54 アメリカ:外科用ロボット市場、提供形態別、2023年~2030年(百万ドル) 124

表55 アメリカ:外科用ロボットシステム市場、種類別、2023年~2030年(百万ドル) 124

表56 アメリカ:外科用ロボット市場、用途別、2023–2030年(百万ドル) 125

表57 アメリカ:外科用ロボット市場、エンドユーザー別、2023–2030年(百万ドル) 125

表58 カナダ:外科用ロボット市場、提供内容別、2023年~2030年(百万米ドル) 126

表59 カナダ:外科用ロボットシステム市場、種類別、

2023年~2030年(百万米ドル) 127

表60 カナダ:外科用ロボット市場、用途別、

2023–2030年(百万米ドル) 127

表61 カナダ:外科用ロボット市場、エンドユーザー別、2023–2030年(百万米ドル) 127

表62 ヨーロッパ:外科用ロボット市場、国別、2023年~2030年(百万米ドル) 128

表63 ヨーロッパ:外科用ロボット市場、提供内容別、2023年~2030年 (百万米ドル) 128

表64 ヨーロッパ:外科用ロボットシステム市場、種類別、

2023–2030年(百万米ドル) 129

表65 ヨーロッパ:外科用ロボット市場、用途別、

2023–2030年 (百万米ドル) 129

表66 ヨーロッパ:外科用ロボット市場、エンドユーザー別、2023年~2030年(百万米ドル) 129

表67 ドイツ:外科用ロボット市場、提供内容別、2023年~2030年(百万米ドル) 131

表68 ドイツ:外科用ロボットシステム市場、種類別、2023年~2030年(百万米ドル) 131

表69 ドイツ:外科用ロボット市場、用途別、2023年~2030年(百万米ドル) 132表70 ドイツ:外科用ロボット市場、エンドユーザー別、2023年~2030年(百万米ドル) 132

表69 ドイツ:外科用ロボット市場、用途別、

2023–2030年(百万米ドル) 132

表70 ドイツ:外科用ロボット市場、エンドユーザー別、

2023–2030年(百万米ドル) 132

表71 英国:外科用ロボット市場、提供内容別、2023年~2030年(百万米ドル) 133

表72 英国:外科用ロボットシステム市場、種類別、2023年~2030年(百万米ドル) 133

表73 英国:外科用ロボット市場、用途別、2023年~2030年(百万米ドル) 134

表74 英国:外科用ロボット市場、エンドユーザー別、2023年~2030年(百万米ドル) 134

表75 フランス:外科用ロボット市場、提供内容別、2023年~2030年(百万米ドル) 135

表76 フランス:外科用ロボットシステム市場、種類別、

2023年~2030年(百万米ドル) 135

表77 フランス:外科用ロボット市場、用途別、

2023年~2030年(百万米ドル) 136

表78 フランス:外科用ロボット市場、エンドユーザー別、2023年~2030年(百万米ドル) 136

表79 スペイン:外科用ロボット市場、提供内容別、2023年~2030年(百万米ドル) 137

表80 スペイン:外科用ロボットシステム市場、種類別、

2023年~2030年(百万米ドル) 137

表81 スペイン:外科用ロボット市場、用途別、2023年~2030年(百万米ドル) 138

表82 スペイン:外科用ロボット市場、エンドユーザー別、2023年~2030年(百万米ドル) 138

表83 イタリア:外科用ロボット市場、提供内容別、2023年~2030年(百万米ドル) 139

表84 イタリア:外科用ロボットシステム市場、種類別、

2023年~2030年(百万米ドル) 139

表85 イタリア:外科用ロボット市場、用途別、2023年~2030年(百万米ドル) 140

表86 イタリア:外科用ロボット市場、エンドユーザー別、2023年~2030年(百万米ドル) 140

表87 ヨーロッパその他地域:外科用ロボット市場、提供形態別、

2023–2030年(百万米ドル) 141

表88 ヨーロッパその他地域:外科用ロボットシステム市場、

種類別、2023–2030年(百万米ドル) 141

表89 ヨーロッパその他地域:外科用ロボット市場、用途別、

2023年~2030年(百万米ドル) 142

表90 ヨーロッパその他地域:外科用ロボット市場、エンドユーザー別、

2023年~2030年(百万米ドル) 142

表91 アジア太平洋地域:外科用ロボット市場、国別、

2023–2030年(百万米ドル) 144

表92 アジア太平洋地域:外科用ロボット市場、提供内容別、

2023–2030年(百万米ドル) 144

表93 アジア太平洋地域:外科用ロボットシステム市場、種類別、

2023年~2030年(百万米ドル) 144

表94 アジア太平洋地域:外科用ロボット市場、用途別、

2023年~2030年(百万米ドル) 145

表95 アジア太平洋地域:外科用ロボット市場、エンドユーザー別、

2023年~2030年(百万米ドル) 145

表96 日本:外科用ロボット市場、提供内容別、2023年~2030年(百万米ドル) 146

表97 日本:外科用ロボットシステム市場、種類別、

2023–2030年(百万米ドル) 146

表98 日本:外科用ロボット市場、用途別、2023–2030年(百万米ドル) 147

表99 日本:外科用ロボット市場、エンドユーザー別、2023年~2030年(百万米ドル) 147

表100 中国:外科用ロボット市場、提供内容別、2023年~2030年(百万米ドル) 148

表101 中国:外科用ロボットシステム市場、種類別、

2023年~2030年(百万米ドル) 149

表102 中国:外科用ロボット市場、用途別、2023年~2030年(百万米ドル) 149

表103 中国:外科用ロボット市場、エンドユーザー別、2023年~2030年(百万米ドル) 149

表104 インド:外科用ロボット市場、提供形態別、2023年~2030年(百万米ドル) 151

表105 インド:外科用ロボットシステム市場、種類別、

2023年~2030年(百万米ドル) 151

表106 インド:外科用ロボット市場、用途別、2023年~2030年(百万米ドル) 151

表107 インド:外科用ロボット市場、エンドユーザー別、2023年~2030年(百万米ドル) 152

表108 オーストラリア:外科用ロボット市場、提供内容別、

2023年~2030年(百万米ドル) 152

表109 オーストラリア:外科用ロボットシステム市場、種類別、

2023年~2030年(百万米ドル) 153

表110 オーストラリア:外科用ロボット市場、用途別、

2023年~2030年(百万米ドル) 153

表111 オーストラリア:外科用ロボット市場、エンドユーザー別、

2023–2030年(百万米ドル) 153

表112 韓国:外科用ロボット市場、提供内容別、

2023–2030年(百万米ドル) 154

表113 韓国:外科用ロボットシステム市場、種類別、

2023–2030年(百万米ドル) 155

表114 韓国:外科用ロボット市場、用途別、

2023–2030年(百万米ドル) 155

表115 韓国:外科用ロボット市場、エンドユーザー別、

2023–2030年 (百万米ドル) 156

表116 アジア太平洋地域その他:外科用ロボット市場、提供形態別、

2023–2030年(百万米ドル) 156

表117 アジア太平洋地域(その他):外科用ロボットシステム市場、種類別、

2023年~2030年(百万米ドル) 157

表118 アジア太平洋地域その他:外科用ロボット市場、用途別、

2023–2030年(百万米ドル) 157

表119 アジア太平洋地域その他:外科用ロボット市場、エンドユーザー別、

2023–2030年(百万米ドル) 158

表120 南米アメリカ:外科用ロボット市場、国別、

2023–2030年(百万米ドル) 158

表121 南米アメリカ:外科用ロボット市場、提供内容別、

2023–2030年 (百万米ドル) 159

表122 ラテンアメリカ:外科用ロボットシステム市場、種類別、

2023–2030年(百万米ドル) 159

表123 南米アメリカ:外科用ロボット市場、用途別、

2023–2030年(百万米ドル) 160

表124 南米アメリカ:外科用ロボット市場、エンドユーザー別、

2023–2030年(百万米ドル) 160

表125 ブラジル:外科用ロボット市場、提供内容別、2023–2030年(百万米ドル) 161

表126 ブラジル:外科用ロボットシステム市場、種類別、

2023–2030年 (百万米ドル) 161

表127 ブラジル:外科用ロボット市場、用途別、

2023–2030年(百万米ドル) 162

表128 ブラジル:外科用ロボット市場、エンドユーザー別、2023年~2030年(百万米ドル) 162

表129 メキシコ:外科用ロボット市場、提供内容別、2023年~2030年(百万米ドル) 163

表130 メキシコ:外科用ロボットシステム市場、種類別、

2023–2030年(百万米ドル) 163

表131 メキシコ:外科用ロボット市場、用途別、

2023–2030年(百万米ドル) 164

表132 メキシコ:外科用ロボット市場、エンドユーザー別、2023年~2030年(百万米ドル) 164

表133 南米アメリカその他地域:外科用ロボット市場、提供内容別、

2023年~2030年(百万米ドル) 165

表134 南米アメリカその他地域:外科用ロボットシステム市場、種類別、

2023–2030 (百万米ドル) 165

表135 南米アメリカその他の地域:外科用ロボット市場、用途別、

2023–2030年(百万米ドル) 166

表136 ラテンアメリカその他地域:外科用ロボット市場、エンドユーザー別、

2023–2030年(百万米ドル) 166

表137 中東・アフリカ地域:外科用ロボット市場、地域別、

2023–2030年(百万米ドル) 168

表138 中東・アフリカ地域:提供形態別外科用ロボット市場、

2023–2030年(百万米ドル) 168

表139 中東・アフリカ地域:外科用ロボットシステム市場、種類別、

2023年~2030年(百万米ドル) 168

表140 中東・アフリカ地域:外科用ロボット市場、用途別、

2023–2030年(百万米ドル) 169

表141 中東・アフリカ地域:外科用ロボット市場、エンドユーザー別、

2023年~2030年(百万米ドル) 169

表142 GCC諸国:外科用ロボット市場、提供内容別、

2023–2030年(百万米ドル) 170

表143 GCC諸国:外科用ロボットシステム市場、種類別、

2023–2030年 (百万米ドル) 170

表144 GCC諸国:外科用ロボット市場、用途別、

2023–2030年(百万米ドル) 171

表145 GCC諸国: 外科用ロボット市場、エンドユーザー別、

2023–2030年(百万米ドル) 171

表146 その他中東・アフリカ地域:外科用ロボット市場、提供内容別、2023–2030年(百万米ドル) 172

表147 中東・アフリカその他地域:外科用ロボットシステム市場、

種類別、2023年~2030年(百万米ドル) 172

表148 中東・アフリカその他の地域:外科用ロボット市場、用途別、2023年~2030年(百万米ドル) 173

表149 中東・アフリカその他の地域:外科用ロボット市場、エンドユーザー別、2023年~2030年(百万米ドル) 173

表150 外科用ロボット市場における主要プレイヤーが展開する主要戦略、2021年1月~2025年12月 175

表151 外科用ロボット市場:競争の度合い 178

表152 外科用ロボット市場:地域別展開状況 184

表153 外科用ロボット市場:製品提供範囲 185

表154 外科用ロボット市場:アプリケーション別展開状況 186

表155 外科用ロボット市場:エンドユーザー別展開状況 187

表156 外科用ロボット市場:主要スタートアップ/中小企業プレイヤー詳細リスト 190

表157 外科用ロボット市場:主要スタートアップ/中小企業プレイヤーの競争力ベンチマーク(ロボットシステムの種類別・地域別) 190

表158 外科用ロボット市場:製品・サービスの新規発表および承認状況(2021年1月~2025年12月) 193

表159 外科用ロボット市場:取引事例(2021年1月~2025年12月) 194

表160 外科用ロボット市場:事業拡大、2021年1月~2025年12月 195

表161 インテュイティブ・サージカル・オペレーションズ社:企業概要 196

表162 インテュイティブ・サージカル・オペレーションズ社:提供製品/サービス/ソリューション 197

表163 インテュイティブ・サージカル・オペレーションズ社:製品承認状況、

2021年1月~2025年12月 198

表164 インテュイティブ・サージカル・オペレーションズ社:取引実績(2021年1月~2025年12月) 199

表165 ストライカー:会社概要 201

表166 ストライカー:提供製品・サービス・ソリューション 202

表167 ストライカー:製品発売予定(2021年1月~2025年12月) 203

表168 ストライカー:取引実績(2021年1月~2025年12月) 203

表169 ストライカー:事業拡大(2021年1月~2025年12月) 204

表170 ジマー・バイオメット:会社概要 205

表171 ジマー・バイオメット:提供製品・サービス・ソリューション 206

表172 ジマー・バイオメット:製品承認状況(2021年1月~2025年12月) 207

表173 ジマー・バイオメット:取引実績(2021年1月~2025年12月) 207

表174 ZIMMER BIOMET:その他の動向(2021年1月~2025年12月) 208

表175 MEDTRONIC:会社概要 209

表176 MEDTRONIC:提供製品・サービス・ソリューション 210

表177 メドトロニック:製品承認状況(2021年1月~2025年12月) 211

表178 メドトロニック:取引実績(2021年1月~2025年12月) 211

表179 メドトロニック:事業拡大(2021年1月~2025年12月) 212

表180 スミス・アンド・ネフュー:会社概要 214

表181 スミス・アンド・ネフュー:提供製品・サービス・ソリューション 215

表182 スミス・アンド・ネフュー:製品・サービスの発売および改良、2021年1月~2025年12月 216

表183 アセンサス・サージカルアメリカ社:会社概要 218

表184 アセンサス・サージカルアメリカ社:提供製品・サービス・ソリューション 219

表185 アセンサス・サージカルアメリカ社:製品承認状況(2021年1月~2025年12月) 219

表186 アセンサス・サージカルアメリカ社:取引実績(2021年1月~2025年12月) 220

表187 シーメンス・ヘルスインアーズAG:会社概要 222

表188 シーメンス・ヘルスインアーズAG:提供製品・サービス・ソリューション 223

表189 シーメンス・ヘルスインアーズAG:取引実績(2021年1月~2025年12月) 224

表190 レニショーPLC:会社概要 225

表191 レニショー株式会社:提供製品・サービス・ソリューション 226

表192 レニショー株式会社:製品承認状況(2021年1月~2025年12月) 227

表193 グローバス・メディカル:会社概要 228

表194 グローバス・メディカル:提供製品・サービス・ソリューション 229

表195 グローバス・メディカル:製品承認状況(2021年1月~2025年12月) 230

表196 ジョンソン・エンド・ジョンソン:会社概要 231

表197 ジョンソン・エンド・ジョンソン:提供製品・サービス・ソリューション 232

表198 ジョンソン・エンド・ジョンソン: 製品承認状況(2021年1月~2025年12月) 233

表199 CMRサージカル株式会社:企業概要 234

表200 CMRサージカル株式会社:提供製品・サービス・ソリューション 234

表201 CMRサージカル株式会社:製品承認状況(2021年1月~2025年12月) 235

表202 CMRサージカル株式会社:取引実績(2021年1月~2025年12月) 235

表203 CMRサージカル株式会社:事業拡大、2021年1月~2025年12月 236

表204 CMRサージカル株式会社 :その他の動向、2021年1月~2025年12月 236

表205 シンク・サージカル社:会社概要 237

表206 シンク・サージカル社:提供製品・サービス・ソリューション 237

表207 シンク・サージカル株式会社:製品承認状況(2021年1月~2025年12月) 238

表208 シンク・サージカル社:取引実績(2021年1月~2025年12月) 238

表209 コリン・グループ:会社概要 240

表210 コリン・グループ:提供製品・サービス・ソリューション 240

表211 コリン・グループ:製品発売・承認状況、

2021年1月~2025年12月 241

表212 マイクロシュア:会社概要 242

表213 マイクロシュア:提供製品・サービス・ソリューション 242

表214 マイクロシュア:その他の動向、2021年1月~2025年12月 243

表215 アバテラメディカルGmbH:会社概要 244

表216 アバテラメディカルGmbH:提供製品・サービス・ソリューション 244

表217 メディカル・マイクロインストゥルメンツ社:会社概要 245

表218 メディカル・マイクロインスツルメンツ社:提供製品・サービス・ソリューション 245

表219 メディカル・マイクロインスツルメンツ社:製品承認状況、

2021年1月~2025年12月 245

表220 メディカル・マイクロインスツルメンツ社:取引実績(2021年1月~2025年12月) 246

表221 メディカル・マイクロインスツルメンツ社: その他の動向、

2021年1月~2025年12月 246

表222 メディカロイド株式会社:会社概要 247

表223 メディカロイド株式会社:提供製品・サービス・ソリューション 247

表224 メディカロイド株式会社:製品承認状況、

2021年1月~2025年12月 248

表225 メディカロイド株式会社:取引実績、2021年1月~2025年12月 248

表 226 BRAINLAB SE:会社概要 249

表 227 BRAINLAB SE:提供製品・サービス・ソリューション 249

表228 BRAINLAB SE:製品承認状況(2021年1月~2025年12月) 250

表229 BRAINLAB SE:取引実績(2021年1月~2025年12月) 250

表230 エセンシャル・ロボット:会社概要 251

表231 エセンシャル・ロボット:提供製品・サービス・ソリューション 251

表232 エセンシャル・ロボット:製品承認状況(2021年1月~2025年12月) 252

表233 エセンシャル・ロボット:取引実績(2021年1月~2025年12月) 252

表234 SSイノベーションズ・インターナショナル社:会社概要 254

表235 SSイノベーションズ・インターナショナル社:

提供製品・サービス・ソリューション 255

表236 SSイノベーションズ・インターナショナル社:開発中の製品・サービス・ソリューション 257

表237 SSイノベーションズ・インターナショナル社:製品発売と承認状況(2022年1月~2025年12月) 257

表238 MONTERIS:会社概要 259

表239 MOMENTIS INNOVATIVE SURGERY:会社概要 259

表240 TINAVI MEDICAL TECHNOLOGIES CO., LTD.:会社概要 260

表241 ディスタルモーション社:企業概要 261

表242 ノバス・サリク・ウルンレリ・アルゲ・ダニシュマンリク(ノバス・アルゲ):企業概要 262

表243 外科用ロボット市場:調査の前提条件 274

表244 外科用ロボット市場:リスク分析 275

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/