主なポイント

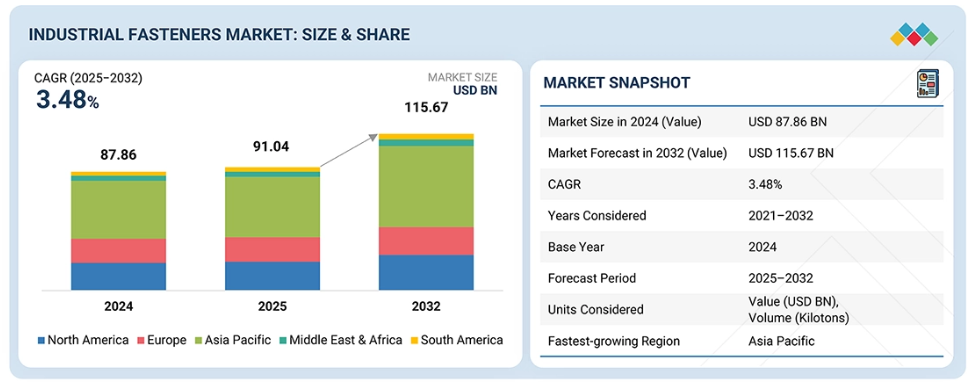

- アジア太平洋地域は市場全体の48.8%を占め最大のシェアを有しており、4.27%という最も高い年平均成長率(CAGR)で成長が見込まれています。

- 素材別では、金属セグメントが2024年に769億米ドルの市場規模で最大のセグメントとなりました。

- 種類別では、ボルトセグメントが2025年から2032年にかけて最も速い成長率で拡大すると予測されています。

- 製品別では、予測期間中に外部ねじ切りセグメントが市場を支配すると見込まれます。

- 間接販売セグメントは、2024年に金額別で72.2%、数量ベースで75.6%を占め、市場を支配しました。

- 用途別では、自動車セグメントが最大のシェアを維持し、2.61%のCAGRで成長すると予想されます。

- 主要市場プレイヤーは、買収、提携、事業拡大といった有機的・無機的戦略を併用しています。イリノイ・ツール・ワークス社、スタンレー・ブラック&デッカー社、SFS AG、リシ・グループ、ブルテンABは、製品投入、技術革新、事業拡大といった強力な事業戦略により、市場の主要プレイヤーとして位置付けられています。

- 上海オートクラフト株式会社やグロワーメタルS.p.A.などは、強力な製品ポートフォリオと事業戦略により、新興企業および中小企業として顕著な存在感を示しています。

自動車セクターからの需要増加、風力・太陽光などの新エネルギー源の採用拡大、世界的なインフラ投資の拡大が、市場成長を牽引すると予想されます。戦略的買収、パートナーシップ、事業拡大、新技術への投資、製品革新を含む新たな取引や動向が、産業の構造を変革しつつあります。

顧客に影響を与えるトレンドと変革

軽量素材、耐食性コーティング剤、自動化対応設計、スマート締結システム、そして電気自動車(EV)、再生可能エネルギー、インフラ、先進製造分野からの需要増加に伴い、産業用ファスナーも変化を遂げています。

推進要因:自動車分野におけるファスナー需要の増加

自動車産業は、製造される車両の膨大な数と、車両の安全性・性能・耐久性におけるファスナーの重要性から、産業用ファスナーの最大の需要源の一つです。欧州自動車工業会(ACEA)によれば、2025年前半期の世界の新車登録台数は5%増加し、3,740万台に達しました。現代の自動車には、パワートレイン、シャシー、内装、電子機器、ボディ構造など、数千ものファスナーが使用されています。電気自動車への移行は、バッテリーパック、熱管理システム、軽量アルミニウム構造、高電圧アセンブリに使用される特殊ファスナーの需要をさらに増加させる要因です。

自動車メーカーは、燃費効率と排出ガス目標を達成するため、より軽量で高強度、耐食性に優れたファスナーを求めています。また、プラットフォームの標準化やモジュラー車両アーキテクチャの普及により、モデルを問わず一貫した性能を発揮する精密締結部品の使用が求められています。アジア太平洋地域における自動車生産の増加、先進運転支援システムの導入拡大、安全規制の強化は、OEMメーカーが信頼性と高性能を備えた締結部品を求める原動力となっています。その結果、締結部品サプライヤーは、技術革新、より厳密な公差管理、設計支援や機械互換性のある組立といった付加価値サービスの提供に注力しています。

制約要因:原材料価格の変動

産業用ファスナー市場において、原材料価格の変動は重大な制約要因です。ファスナーは鋼鉄、ステンレス鋼、アルミニウム、チタン及び特殊合金に大きく依存しているためです。製造コストと利益率は、商品・サービスの需給における世界的な不均衡、エネルギーコスト、貿易制限、地政学的紛争、政府規制などによる価格変動の直接的な影響を受けます。

鋼材や合金価格の急激な変動は、特に中小のファスナーメーカーにとって長期価格契約の締結を困難にしております。この変動性は在庫計画や調達戦略にも及び、メーカーはコスト管理と供給安定性の両立を模索せざるを得ません。こうした状況を受け、企業は原材料依存度を低減する手段として、代替素材・再生金属・軽量設計の採用を検討しています。また、垂直統合・長期供給契約・動的価格設定モデルへの投資を進めるサプライヤーも増加しています。しかしながら、原材料価格の継続的な変動性は、製品価格・競争力・市場全体の発展に影響を及ぼす重大な課題の一つであり続けております。

機会:航空宇宙および再生可能エネルギー分野における拡大

航空宇宙およびエネルギー産業も、その厳格な性能・安全基準により、工業用ファスナーにとって主要な付加価値成長分野となりつつあります。航空宇宙分野における極端な温度、振動、機械的ストレスに加え、軽量化要求が相まって、チタン、超合金、航空宇宙グレードのファスナーの需要が高まっています。航空機生産量の増加、機体の近代化、防衛支出の拡大が長期的な需要を支えています。

同様に、エネルギー産業、特に風力、太陽光、石油・ガス、水素分野では、タービン、海洋プラットフォーム、パイプライン、エネルギーインフラ向けに長寿命ファスナーが求められます。特に風力発電設備のタワー、ナセル、ブレード接続部には、大量の高剛性ボルトや耐食ファスナーが使用されています。世界的な再生可能エネルギー投資とエネルギー安全保障への関心の高まりに伴い、精密設計された長寿命締結部品の需要が増加しています。世界風力エネルギー協議会(GWEC)の推計によれば、世界の風力発電設備容量は2025年までに150GWに達する見込みです。さらに、国際エネルギー機関(IEA)の提案によれば、今後5年間における再生可能エネルギー発電の世界的な成長の約80%は太陽光発電が占める見込みです。これらの分野は利益率が高く長期契約が主流であるため、ファスナーメーカーは認証取得、試験設備の拡充、技術力の向上に意欲的に取り組んでいます。

市場エコシステム

産業用ファスナーのエコシステムには、原材料供給業者、製造業者、流通業者、エンドユーザーが含まれます。金属合金やプラスチックなどの原材料は製造業者に供給され、特定の手段と技術を用いてボルト、ネジ、ナットなどのファスナーが生産されます。その後、ファスナーはエンドユーザーに直接、あるいは流通業者や卸売業者を通じて間接的に販売されます。

地域

予測期間中、アジア太平洋地域が世界の産業用ファスナー市場で最も急速に成長する地域となる見込み

工業用ファスナー市場で最も急速に成長しているのはアジア太平洋地域です。中国、インド、東南アジアでは高い産業化率、大規模なインフラプロジェクト、拡大する製造基盤が確認されています。同地域は世界の自動車製造拠点、電子機器製造拠点、インフラ拠点であり、いずれも大量のファスナーを使用しています。さらに、電気自動車、再生可能エネルギープロジェクト、鉄道、スマートシティの急増により、需要が急速に拡大しています。また、生産コストの低減、原材料の豊富な供給、さらに「メイク・イン・インディア」や中国の産業高度化政策といった政府プログラムの強化も、世界のOEMメーカーやサプライヤーを惹きつけています。輸出の増加傾向、都市化、自動組立ラインの普及拡大といった要因も、アジア太平洋地域が工業用ファスナー市場で最も急速に成長している事実を裏付ける要素となっています。

産業用ファスナー市場:企業評価マトリックス

産業用ファスナー市場マトリックスにおいて、スタンレー・ブラック&デッカー社(Star)は、先進的な製品群と広範な国際市場での存在感により、高い市場シェアと豊富な製品ラインアップで主導的な地位を占めています。ケルナー・ロールプラグIP(新興リーダー)は、独自の製品ポートフォリオと技術的進歩により認知度を高めています。スタンレー・ブラック&デッカー社が規模と多様なポートフォリオで優位性を保つ一方、ケルナー・ロールプラグIPは産業用ファスナーの需要が継続的に増加する中、リーダーズ・クアドラント(上位企業領域)へ移行する大きな可能性を示しています。

主要市場プレイヤー

Illinois Tool Works, Inc. (US)

Stanley Black & Decker, Inc. (US)

SFS Group AG (Switzerland)

Lisi Group (France)

Bulten AB (Sweden)

Koelner Rawlplug IP (Poland)

FONTANA GRUPPO (Italy)

Birmingham Fastener and Supply Inc (US)

MW Industries, Inc. (US)

Hilti Group (Liechtenstein)

Sesco Industries (US)

MacLean-Fogg (US)

MISUMI Group Inc. (Japan)

Precision Castparts Corp. (US)

VESCOVINI GROUP (Italy)

最近の動向

2025年12月:当社は、航空宇宙用ファスナー部門を売却し、中核ブランドと事業に注力するとともに負債を削減するため、統合航空宇宙製造(CAM)事業をハウメット・エアロスペース社に売却することに合意いたしました。

2025年12月:SFSグループ(ホフマンSE経由)は、欧州における直接市場アクセスを強化し、取引事業を拡大するため、ゲッデ社、オルトロッゲ・ヴェルツォイゲ社、およびペルシュマン社を買収いたしました。ペルシュマン社を買収し、ヨーロッパにおける直接市場アクセス強化と貿易事業の拡大を図りました。

2025年3月:イリノイ・ツール・ワークス社の子会社であるGRKファスナーズは、オーガーボルト貫通ボルト締結システムを発表しました。本システムは、穴あけと締結を1工程に統合することで貫通ボルトの取り付けを簡素化し、施工業者やDIYユーザーにとって効率性、強度、利便性を向上させます。

表1 相互接続市場と応用分野 69

表2 ポーターの5つの力分析 73

表3 2024年から2026年までの各地域の実質GDP(年間変化率) 76

表4 2024年から2026年までの主要国別実質GDP(年間変化率) 77

表5

産業用ファスナーエコシステムにおける企業の役割 80 産業用ファスナーエコシステムにおける企業の役割 80

表6 主要企業別・用途別産業用ファスナー平均販売価格推移

2024年~2025年(米ドル/kg) (米ドル/kg) 82

表7 産業用ファスナーの平均販売価格推移、

地域別、2021–2025年(米ドル/kg) 83

表8 HSコード7318の輸出データ(国別、2020年~2024年)(百万米ドル) 84

表9 HSコード7318の輸入データ(国別、2020年~2024年)(百万米ドル) 85

表10 産業用ファスナー:主要カンファレンス及びイベント、2025–2026年 86

表11 主要3用途における購買プロセスへのステークホルダーの影響 93

表12 主要3用途における主要購買基準 94

表13 用途別産業用ファスナー市場の未充足ニーズ 96

表14 北米:規制機関、政府機関、その他の組織一覧

99

表15 ヨーロッパ:規制機関、政府機関、

その他の組織の一覧 100

表16 アジア太平洋地域:規制機関、政府機関、

その他の組織の一覧 101

表17 南米アメリカ:規制機関、政府機関、その他の組織の一覧 102

表18

中東・アフリカ地域:規制機関、政府機関、その他の組織の一覧 103

表19 工業用ファスナー市場におけるグローバル産業規格 103

表20 工業用ファスナー市場における認証、表示、

産業用ファスナー市場における環境基準 106

表21 産業用ファスナー市場:特許総数、

2016年1月~2025年12月 110

表22 主要特許(2025年) 113

表23 主要ユースケースと市場潜在性 116

表24 ベストプラクティス:ユースケースを導入している企業 117

表25 産業用ファスナー市場:

118

表26 産業用ファスナー市場、材質別、2021年~2023年(百万米ドル) 121

表27 産業用ファスナー市場、材質別、2024年~2032年(百万米ドル) 122

表28 産業用ファスナー市場、材質別、2021年~2023年(キロトン) 122

表29 産業用ファスナー市場、材質別、2024年~2032年(キロトン) 122

表30 産業用ファスナー市場、種類別、2021年~2023年(百万米ドル) 126

表31 産業用ファスナー市場、種類別、2024年~2032年(百万米ドル) 127

表32 産業用ファスナー市場、種類別、2021年~2023年(キロトン) 127

表33 産業用ファスナー市場、種類別、2024年~2032年(キロトン) 127

表34 リベットの種類とその用途 131

表35 産業用ファスナー市場、製品別、2024–2032年(百万米ドル) 134

表36 産業用ファスナー市場、製品別、2024–2032年(キロトン) 135

表37 産業用ファスナー市場、用途別、2021–2023年(百万米ドル) 140

表38 産業用ファスナー市場、用途別、2024年~2032年(百万米ドル) 140

表39 産業用ファスナー市場、用途別、2021年~2023年(キロトン) 141

表40 産業用ファスナー市場、用途別、2024年~2032年(キロトン)

141

表41 自動車:産業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 143

表42 自動車: 産業用ファスナー市場、製品別、

2024–2032年(キロトン) 143

表43 建築・建設:産業用ファスナー市場、製品別、2024–2032年(百万米ドル) 143

表44 建築・建設分野:産業用ファスナー市場、製品別、2024–2032年(キロトン) 144

表45 データセンター分野:産業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 145

表46 データセンター:産業用ファスナー市場、製品別、

2024–2032年(キロトン) 146

表47 その他:産業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 147

表48 その他:産業用ファスナー市場、製品別、2024–2032年(キロトン) 147

表49 一般産業:産業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 148

表50 一般産業:産業用ファスナー市場、製品別、

2024–2032年(キロトン) 148

表51 重機:産業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 149

表52 重機:産業用ファスナー市場、製品別、

2024–2032年(キロトン) 150

表53 電子機器:産業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 151

表54 電子機器:産業用ファスナー市場、製品別、

2024–2032年(キロトン) 152

表55 新エネルギー:産業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 153

表56 新エネルギー:産業用ファスナー市場、製品別、

2024–2032年(キロトン) 153

表57 太陽光発電:産業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 154

表58 太陽光発電:産業用ファスナー市場、製品別、2024–2032年(キロトン) 155

表59 その他の用途:産業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 155

表60 その他の用途:産業用ファスナー市場、製品別、

2024–2032年(キロトン) 156

表61 産業用ファスナー市場、販売チャネル別、

2021–2023年(百万米ドル) 158

表62 産業用ファスナー市場、販売チャネル別、

2024–2032年(百万米ドル) 158

表63 産業用ファスナー市場、販売チャネル別、2021–2023年(キロトン) 159

表64 産業用ファスナー市場、販売チャネル別、2024–2032年(キロトン) 159

表65 産業用ファスナー市場、地域別、2021–2023年(百万米ドル) 163

表66 産業用ファスナー市場、地域別、2024–2032年(百万米ドル) 163

表67 産業用ファスナー市場、地域別、2021–2023年(キロトン) 163

表68 産業用ファスナー市場、地域別、2024–2032年(キロトン) 164

表69 北米:産業用ファスナー市場、国別、

2021–2023年(百万米ドル) 165

表70 北米:産業用ファスナー市場、国別、

2024–2032年(百万米ドル) 166

表71 北米:産業用ファスナー市場、国別、

2021–2023年(キロトン) 166

表72 南米アメリカ:産業用ファスナー市場、国別、

2024–2032年(キロトン) 166

表73

北米:工業用ファスナー市場、種類別、

2021–2023年(百万米ドル) 167

表74 北米:工業用ファスナー市場、種類別、

2024–2032年 (百万米ドル) 167

表75 北米:工業用ファスナー市場、種類別、

2021–2023年(キロトン) 167

表76 北米:工業用ファスナー市場、種類別、

2024–2032年(キロトン) 168

表77 北米:工業用ファスナー市場、材質別、

2021–2023年(百万米ドル) 168

表78 北米:産業用ファスナー市場、材質別、

2024–2032年(百万米ドル) 168

表79 北米:産業用ファスナー市場、材質別、

2021–2023年(キロトン) 169

表80 南米アメリカ:産業用ファスナー市場、材質別、

2024–2032年(キロトン) 169

表81 北米:産業用ファスナー市場、用途別、

2021–2023年(百万米ドル) 169

表82 北米:産業用ファスナー市場、用途別、

2024–2032年(百万米ドル) 170

表83 北米:産業用ファスナー市場、用途別、

2021–2023年(キロトン) 170

表84 北米:産業用ファスナー市場、 用途別、

2024–2032年(キロトン) 171

表85 北米:産業用ファスナー市場、販売チャネル別、

2021–2023年(百万米ドル) 171

表86 北米:産業用ファスナー市場、販売チャネル別、

2024–2032年(百万米ドル) 171

表87 北米:産業用ファスナー市場、販売チャネル別、

2021–2023年 (キロトン) 172

表88 北米:産業用ファスナー市場、販売チャネル別、

2024–2032年(キロトン) 172

表89 北米:工業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 172

表90 北米: 産業用ファスナー市場、製品別、

2024–2032年(キロトン) 172

表91 北米:自動車用産業用ファスナー市場、製品別、2024–2032年(百万米ドル) 173

表92 南米アメリカ:自動車産業用ファスナー市場、製品別、2024年~2032年(キロトン) 173

表93 南米アメリカ:建築・建設産業用ファスナー市場、製品別、2024年~2032年(百万米ドル) 173

表94 南米アメリカ:建築・建設産業用ファスナー市場、製品別、2024年~2032年 (キロトン) 174

表95 北米:データセンター向け産業用ファスナー市場、製品別、2024年~2032年(百万米ドル) 174

表96 北米:データセンター向け工業用ファスナー市場、製品別、2024–2032年(キロトン) 174

表97 北米:その他工業用ファスナー市場、製品別、 2024–2032年(百万米ドル) 175

表98 北米:その他産業用ファスナー市場、製品別、2024–2032年(キロトン) 175

表99 南米アメリカ:一般産業用ファスナー市場、製品別、2024–2032年(百万米ドル) 175

表100 北米:一般産業用ファスナー市場、製品別、2024年~2032年(キロトン) 176

表101 北米: 重機産業用ファスナー市場、

製品別、2024年~2032年(百万米ドル) 176

表102 南米アメリカ:重機産業用ファスナー市場、

製品別、2024年~2032年(キロトン) 176

表103 南米アメリカ:電子機器産業用ファスナー市場、製品別、2024年~2032年(百万米ドル) 177

表104 北米:電子産業用ファスナー市場、製品別、2024年~2032年 (キロトン) 177

表105 北米:新エネルギー産業用ファスナー市場、製品別、2024年~2032年(百万米ドル) 177

表106 北米:新エネルギー産業用ファスナー市場、製品別、2024–2032年(キロトン) 178

表107 北米:太陽光産業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 178

表108 北米:太陽光産業用ファスナー市場、製品別、

2024–2032年(キロトン) 178

表109 北米:その他の用途向け産業用ファスナー市場、

製品別、2024–2032年(百万米ドル) 179

表110 北米:その他の用途向け産業用ファスナー市場、

製品別、2024–2032年 (キロトン) 179

表111 アメリカ:産業用ファスナー市場、種類別、2021–2023年(百万ドル) 180

表112 アメリカ:産業用ファスナー市場、種類別、2024–2032年(百万ドル) 180

表113 アメリカ:産業用ファスナー市場、種類別、2021–2023年(キロトン) 181

表114 アメリカ:産業用ファスナー市場、種類別、2024–2032年

(キロトン) 181

表 115 アメリカ:産業用ファスナー市場、材質別、2021年~2023年(百万ドル) 181

表116 アメリカ:産業用ファスナー市場、材質別、2024年~2032年(百万ドル) 182

表117 アメリカ:産業用ファスナー市場、材質別、2021年~2023年(キロトン) 182

表118 アメリカ:産業用ファスナー市場、材質別、2024–2032年(キロトン) 182

表119 アメリカ:産業用ファスナー市場、用途別、

2021–2023年(百万ドル) 182

表120 アメリカ:産業用ファスナー市場、用途別、

2024–2032年(百万ドル) 183

表121 アメリカ:産業用ファスナー市場、用途別、2021–2023年(キロトン) 183

表122 アメリカ:産業用ファスナー市場、用途別、2024–2032年(キロトン) 184

表123 カナダ:産業用ファスナー市場、種類別、2021年~2023年(百万米ドル) 185

表124 カナダ:産業用ファスナー市場、種類別、2024年~2032年(百万米ドル) 185

表125 カナダ:産業用ファスナー市場、種類別、2021年~2023年(キロトン) 186

表126 カナダ:産業用ファスナー市場、種類別、2024年~2032年(キロトン) 186

表127 カナダ:産業用ファスナー市場、材質別、

2021–2023年(百万米ドル) 186

表128 カナダ:産業用ファスナー市場、材質別、

2024–2032年(百万米ドル) 187

表129 カナダ:産業用ファスナー市場、材質別、2021–2023年(キロトン) 187

表130 カナダ:産業用ファスナー市場、材質別、2024–2032年(キロトン) 187

表131 カナダ:産業用ファスナー市場、用途別、

2021–2023年(百万米ドル) 188

表132 カナダ:産業用ファスナー市場、用途別、

2024–2032年(百万米ドル) 188

表133 カナダ:産業用ファスナー市場、用途別、

2021–2023年 (キロトン) 189

表134 カナダ:産業用ファスナー市場、用途別、

2024–2032年(キロトン) 189

表135 メキシコ:産業用ファスナー市場、種類別、2021–2023年 (百万米ドル) 190

表136 メキシコ:産業用ファスナー市場、種類別、2024–2032年(百万米ドル) 191

表137 メキシコ:工業用ファスナー市場、種類別、2021–2023年(キロトン) 191

表138 メキシコ:工業用ファスナー市場、種類別、2024–2032年(キロトン) 191

表139 メキシコ:産業用ファスナー市場、材質別、

2021–2023年(百万米ドル) 192

表140 メキシコ:産業用ファスナー市場、材質別、

2024–2032年(百万米ドル) 192

表141 メキシコ:産業用ファスナー市場、材質別、2021–2023年(キロトン) 192

表142 メキシコ:産業用ファスナー市場、材質別、2024年~2032年(キロトン) 192

表143 メキシコ:産業用ファスナー市場、 用途別、

2021–2023年(百万米ドル) 193

表144 メキシコ:産業用ファスナー市場、用途別、

2024–2032年(百万米ドル) 193

表145 メキシコ:産業用ファスナー市場、 用途別、

2021–2023年(キロトン) 194

表146 メキシコ:産業用ファスナー市場、用途別、

2024–2032年(キロトン) 194

表147 アジア太平洋地域:産業用ファスナー市場、国別、

2021–2023年(百万米ドル) 196

表148 アジア太平洋地域:産業用ファスナー市場、国別、

2024–2032年(百万米ドル) 196

表149 アジア太平洋地域:産業用ファスナー市場、国別、

2021–2023年(キロトン) 197

表150 アジア太平洋地域:産業用ファスナー市場、国別、

2024–2032年(キロトン) 197

表151 アジア太平洋地域:産業用ファスナー市場、種類別、

2021–2023年(百万米ドル) 197

表152 アジア太平洋地域:工業用ファスナー市場、種類別、

2024–2032年(百万米ドル) 198

表153 アジア太平洋地域:産業用ファスナー市場、種類別、2021年~2023年(キロトン) 198

表154 アジア太平洋地域:産業用ファスナー市場、種類別、2024年~2032年 (キロトン) 198

表155 アジア太平洋地域:産業用ファスナー市場、材質別、

2021–2023年(百万米ドル) 199

表156 アジア太平洋地域: 産業用ファスナー市場、材質別、

2024–2032年(百万米ドル) 199

表157 アジア太平洋地域:産業用ファスナー市場、材質別、

2021–2023年(キロトン) 199

表158 アジア太平洋地域:産業用ファスナー市場、材質別、

2024–2032年(キロトン) 199

表159 アジア太平洋地域:産業用ファスナー市場、用途別、

2021–2023年 (百万米ドル) 200

表160 アジア太平洋地域:産業用ファスナー市場、用途別、

2024–2032年(百万米ドル) 200

表161 アジア太平洋地域:産業用ファスナー市場、用途別、

2021–2023年(キロトン) 201

表162 アジア太平洋地域:産業用ファスナー市場、用途別、

2024–2032年(キロトン) 201

表163 アジア太平洋地域:産業用ファスナー市場、販売チャネル別、

2021–2023年(百万米ドル) 201

表164 アジア太平洋地域:産業用ファスナー市場、販売チャネル別、

2024–2032年

(百万米ドル) 202

表165 アジア太平洋地域:産業用ファスナー市場、販売チャネル別、

2021–2023年(キロトン) 202

表166 アジア太平洋地域:産業用ファスナー市場、販売チャネル別、

2024–2032年(キロトン) 202

表167 アジア太平洋地域:産業用ファスナー市場、製品別、

2024–2032年 (百万米ドル) 202

表168 アジア太平洋地域:産業用ファスナー市場、製品別、

2024–2032年(キロトン) 203

表169 アジア太平洋地域:自動車産業用ファスナー市場、製品別、2024年~2032年(百万米ドル) 203

表170 アジア太平洋地域:自動車産業用ファスナー市場、製品別、2024年~2032年(キロトン) 203

表171 アジア太平洋地域:建築・建設産業用ファスナー市場、

製品別、2024年~2032年 (百万米ドル) 204

表172 アジア太平洋地域:建築・建設産業用ファスナー市場、

製品別、2024年~2032年(キロトン) 204

表173 アジア太平洋地域:データセンター向け産業用ファスナー市場、製品別、2024年~2032年(百万米ドル) 204

表174 アジア太平洋地域:データセンター向け産業用ファスナー市場、製品別、2024年~2032年(キロトン) 205

表175 アジア太平洋地域:その他産業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 205

表176 アジア太平洋地域:その他産業用ファスナー市場、製品別、

2024–2032年 (キロトン) 205

表177 アジア太平洋地域:一般産業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 206

表178

アジア太平洋地域:一般産業用ファスナー市場、製品別、

2024–2032年(キロトン) 206

表179 アジア太平洋地域:重機産業用ファスナー市場、製品別、2024–2032年(百万米ドル) 206

表180 アジア太平洋地域:重機産業用ファスナー市場、製品別、2024–2032年(キロトン) 207

表181 アジア太平洋地域:電子産業用ファスナー市場、製品別、2024年~2032年(百万米ドル) 207

表182 アジア太平洋地域: 電子産業用ファスナー市場、製品別、2024年~2032年(キロトン) 207

表183 アジア太平洋地域:新エネルギー産業用ファスナー市場、製品別、2024年~2032年 (百万米ドル) 208

表184 アジア太平洋地域:新エネルギー産業用ファスナー市場、製品別、2024年~2032年(キロトン) 208

表185 アジア太平洋地域:太陽光産業用ファスナー市場、製品別、

2024年~2032年(百万米ドル) 208

表186 アジア太平洋地域:太陽光産業用ファスナー市場、製品別、

2024–2032年(キロトン) 209

表187 アジア太平洋地域:その他の用途向け産業用ファスナー市場、

製品別、2024年~2032年(百万米ドル) 209

表188 アジア太平洋地域:その他の用途向け産業用ファスナー市場、

製品別、2024–2032年 (キロトン) 209

表189 中国:産業用ファスナー市場、種類別、2021–2023年(百万米ドル) 211

表190 中国:産業用ファスナー市場、種類別、2024

–2032年(百万米ドル) 211

表191 中国:産業用ファスナー市場、種類別、2021–2023年(キロトン) 212

表192 中国:産業用ファスナー市場、 種類別、2024–2032年(キロトン) 212

表193 中国:工業用ファスナー市場、材質別、

2021–2023年(百万米ドル) 212

表194 中国:産業用ファスナー市場、材質別、

2024–2032年(百万米ドル) 213

表195 中國:産業用ファスナー市場、材質別、2021年~2023年(キロトン) 213

表196 中國:産業用ファスナー市場、材質別、2024年~2032年(キロトン) 213

表197 中国:産業用ファスナー市場、用途別、

2021–2023年(百万米ドル) 213

表198 中国:産業用ファスナー市場、用途別、

2024–2032年(百万米ドル) 214

表199 中国:産業用ファスナー市場、用途別、

2021–2023年(キロトン) 214

表200 中国:産業用ファスナー市場、用途別、

2024–2032年(キロトン) 215

表201 日本:産業用ファスナー市場、種類別、2021年~2023年(百万米ドル) 216

表202 日本:産業用ファスナー市場、種類別、2024年~2032年(百万米ドル) 216

表203 日本:産業用ファスナー市場、種類別、2021–2023年(キロトン) 217

表204 日本:産業用ファスナー市場、種類別、2024–2032年(キロトン) 217

表205 日本:産業用ファスナー市場、材質別、

2021–2023年(百万米ドル) 217

表206 日本:産業用ファスナー市場、材質別、

2024–2032年

(百万米ドル) 218

表207 日本:産業用ファスナー市場、材質別、2021–2023年(キロトン) 218表208 日本:産業用ファスナー市場、材質別、2024–2032年(キロトン) 218表209 日本:産業用ファスナー市場、用途別、2021–2023年(百万米ドル) 218表210 日本:産業用ファスナー市場、用途別、2024 –2032年(百万米ドル) 219表211 日本:産業用ファスナー市場、用途別、2021–2023年(キロトン) 219表212 日本: 産業用ファスナー市場、用途別、2024–2032年(キロトン) 219表213 インド:産業用ファスナー市場、種類別、2021–2023年(百万米ドル) 221表214 インド:産業用ファスナー市場、種類別、2024–2032年(百万米ドル) 221表215 インド:産業用ファスナー市場、種類別、2021–2023年(キロトン) 221表216 インド:産業用ファスナー市場、種類別、2024年~2032年(キロトン) 222表217 インド:産業用ファスナー市場、材質別、2021年~2023年(百万米ドル) 222表218 インド:産業用ファスナー市場、材質別、2024–2032年(百万米ドル) 222表219 インド:産業用ファスナー市場、材質別、2021–2023年(キロトン) 222表220 インド:産業用ファスナー市場、材質別、2024–2032年(キロトン) 223表221 インド:産業用ファスナー市場、用途別、2021–2023年(百万米ドル) 223表222 インド:産業用ファスナー市場、用途別、2024年~2032年(百万米ドル) 223

表223 インド:産業用ファスナー市場、用途別、2021–2023年(キロトン) 224

表224 インド:産業用ファスナー市場、用途別、2024–2032年(キロトン) 224

表225 韓国:産業用ファスナー市場、種類別、

2021–2023年(百万米ドル) 225

表226 韓国:産業用ファスナー市場、種類別、

2024–2032年(百万米ドル) 225

表227 韓国:産業用ファスナー市場、種類別、

2021–2023年 (キロトン) 226

表228 韓国:工業用ファスナー市場、種類別、

2024–2032年(キロトン) 226

表229 韓国:工業用ファスナー市場、材質別、

2021–2023年(百万米ドル) 226

表230 韓国:産業用ファスナー市場、材質別、

2024–2032年(百万米ドル) 227

表231 韓国:産業用ファスナー市場、材質別、

2021–2023 (キロトン) 227

表232 韓国:産業用ファスナー市場、材質別、

2024–2032年(キロトン) 227

表233 韓国: 産業用ファスナー市場、用途別、

2021–2023年(百万米ドル) 228

表234 韓国:産業用ファスナー市場、用途別、

2024–2032年(百万米ドル) 228

表235 韓国:産業用ファスナー市場、用途別、

2021–2023年(キロトン) 229

表236 韓国:産業用ファスナー市場、用途別、

2024–2032年(キロトン) 229

表237 マレーシア:

産業用ファスナー市場、種類別、

2021–2023年(百万米ドル) 230

表238 マレーシア:産業用ファスナー市場、種類別、

2024–2032年(百万米ドル) 230

表239 マレーシア:産業用ファスナー市場、種類別、2021–2023年(キロトン) 231

表240 マレーシア:産業用ファスナー市場、種類別、2024–2032年 (キロトン) 231

表241 マレーシア:産業用ファスナー市場、材質別、

2021–2023年(百万米ドル) 231

表242 マレーシア:産業用ファスナー市場、材質別、

2024–2032年(百万米ドル) 232

表243 マレーシア: 産業用ファスナー市場、材質別、

2021–2023年(キロトン) 232

表244 マレーシア:産業用ファスナー市場、材質別、

2024–2032年(キロトン) 232

表245 マレーシア:産業用ファスナー市場、用途別、

2021–2023年(百万米ドル) 233

表246 マレーシア:産業用ファスナー市場、用途別、

2024–2032年(百万米ドル) 233

表247 マレーシア:産業用ファスナー市場、用途別、

2021–2023年(キロトン) 234

表248 マレーシア:産業用ファスナー市場、用途別、

2024–2032年(キロトン) 234

表249 アジア太平洋地域その他:産業用ファスナー市場、種類別、

2021–2023年(百万米ドル) 235

表250 アジア太平洋地域その他:産業用ファスナー市場、種類別、

2024–2032年(百万米ドル) 235

表251 アジア太平洋地域その他:産業用ファスナー市場、種類別、

2021–2023年(キロトン) 236

表252

アジア太平洋地域その他:産業用ファスナー市場、種類別、

2024–2032年(キロトン) 236

表253 アジア太平洋地域その他:産業用ファスナー市場、材質別、

2021–2023年(百万米ドル) 236

表254 アジア太平洋地域その他:産業用ファスナー市場、材質別、

2024–2032年 (百万米ドル) 237

表255 アジア太平洋地域その他:産業用ファスナー市場、材質別、

2021–2023年(キロトン) 237

表256 アジア太平洋地域その他:産業用ファスナー市場、材質別、

2024–2032年(キロトン) 237

表257 アジア太平洋地域その他:産業用ファスナー市場、用途別、

2021–2023年(百万米ドル) 238

表258 アジア太平洋地域その他:産業用ファスナー市場、用途別、

2024–2032年(百万米ドル) 238

表259 アジア太平洋地域その他:産業用ファスナー市場、用途別、

2021–2023年(キロトン) 239

表260 アジア太平洋地域その他:産業用ファスナー市場、用途別、

2024–2032年(キロトン) 239

表261 ヨーロッパ:産業用ファスナー市場、国別、

2021–2023年(百万米ドル) 240

表262 ヨーロッパ:産業用ファスナー市場、国別、

2024–2032年(百万米ドル) 241

表263 ヨーロッパ:産業用ファスナー市場、国別、2021–2023年(キロトン) 241

表264 ヨーロッパ:産業用ファスナー市場、国別、2024–2032年(キロトン) 242

表265 ヨーロッパ:工業用ファスナー市場、種類別、2021年~2023年(百万米ドル) 242

表266 ヨーロッパ:工業用ファスナー市場、種類別、2024年~2032年

(百万米ドル) 242

表267 ヨーロッパ:工業用ファスナー市場、種類別、2021年~2023年(キロトン) 243

表268 ヨーロッパ:工業用ファスナー市場、種類別、2024年~2032年(キロトン) 243

表269 ヨーロッパ:工業用ファスナー市場、材質別、

2021年~2023年(百万米ドル) 243

表270 ヨーロッパ:工業用ファスナー市場、材質別、

2024–2032年(百万米ドル) 244

表271 ヨーロッパ:工業用ファスナー市場、材質別、2021–2023年(キロトン) 244

表272 ヨーロッパ:産業用ファスナー市場、材質別、2024–2032年(キロトン) 244

表273 ヨーロッパ:産業用ファスナー市場、用途別、

2021–2023年 (百万米ドル) 245

表274 ヨーロッパ:産業用ファスナー市場、用途別、

2024–2032年(百万米ドル) 245

表275 ヨーロッパ:産業用ファスナー市場、用途別、

2021–2023年(キロトン) 246

表276 ヨーロッパ:産業用ファスナー市場、用途別、

2024–2032年(キロトン) 246

表277 ヨーロッパ:産業用ファスナー市場、販売チャネル別、

2021–2023年(百万米ドル) 246

表278 ヨーロッパ:産業用ファスナー市場、販売チャネル別、

2024–2032年(百万米ドル) 247

表279 ヨーロッパ:産業用ファスナー市場、販売チャネル別、

2021–2023年(キロトン) 247

表280 ヨーロッパ:産業用ファスナー市場、販売チャネル別、

2024–2032年(キロトン) 247

表281 ヨーロッパ:産業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 247

表282

ヨーロッパ:産業用ファスナー市場、製品別、2024–2032年(キロトン) 248

表283 ヨーロッパ:自動車産業用ファスナー市場、製品別、

2024–2032年 (百万米ドル) 248

表284 ヨーロッパ:自動車産業用ファスナー市場、製品別、

2024–2032年(キロトン) 248

表285 ヨーロッパ:建築・建設産業用ファスナー市場、

製品別、2024年~2032年(百万米ドル) 249

表286 ヨーロッパ:建築・建設産業用ファスナー市場、

製品別、2024–2032年(キロトン) 249

表287 ヨーロッパ:データセンター向け産業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 249

表288 ヨーロッパ:データセンター向け工業用ファスナー市場、製品別、

2024–2032年(キロトン) 250

表289 ヨーロッパ:その他工業用ファスナー市場、製品別、

2024–2032年 (百万米ドル) 250

表290 ヨーロッパ:その他産業用ファスナー市場、製品別、

2024–2032年(キロトン) 250

表291 ヨーロッパ:一般産業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 251

表292 ヨーロッパ:一般産業用ファスナー市場、製品別、

2024–2032年 (キロトン) 251

表293 ヨーロッパ:重機産業用ファスナー市場、製品別、2024–2032年 (百万米ドル) 251

表294 ヨーロッパ:重機産業用ファスナー市場、製品別、2024–2032年(キロトン) 252

表295 ヨーロッパ:

電子機器産業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 252

表296 ヨーロッパ:電子機器産業用ファスナー市場、製品別、

2024–2032年(キロトン) 252

表297 ヨーロッパ:新エネルギー産業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 253

表298 ヨーロッパ:新エネルギー産業用ファスナー市場、製品別、

2024–2032年(キロトン) 253

表299 ヨーロッパ:太陽光産業用ファスナー市場、製品別、

2024–2032年(百万米ドル) 253

表300 ヨーロッパ:太陽光産業用ファスナー市場、製品別、

2024–2032年 (キロトン) 254

表301 ヨーロッパ:その他用途向け工業用ファスナー市場、製品別、2024–2032年(百万米ドル) 254

表302 ヨーロッパ:その他の用途向け工業用ファスナー市場、製品種類別、2024–2032年(キロトン) 254

表303 ドイツ:工業用ファスナー市場、種類別、

2021–2023年 (百万米ドル) 256

表304 ドイツ:工業用ファスナー市場、種類別、

2024–2032年(百万米ドル) 256

表305 ドイツ:産業用ファスナー市場、種類別、2021年~2023年(キロトン) 256

表306 ドイツ:産業用ファスナー市場、種類別、2024年~2032年(キロトン) 257

表307 ドイツ:産業用ファスナー市場、材質別、

2021年~2023年(百万米ドル) 257

表308 ドイツ:産業用ファスナー市場、材質別、

2024–2032年(百万米ドル) 257

表309 ドイツ:産業用ファスナー市場、材質別、

2021–2023年(キロトン) 257

表310 ドイツ:産業用ファスナー市場、材質別、

2024–2032年(キロトン) 258

表311 ドイツ:産業用ファスナー市場、用途別、

2021–2023年(百万米ドル) 258

表312 ドイツ:産業用ファスナー市場、用途別、

2024–2032年(百万米ドル) 258

表313 ドイツ:産業用ファスナー市場、用途別、

2021–2023年(キロトン) 259

表314 ドイツ:産業用ファスナー市場、用途別、

2024–2032年(キロトン) 259

表315 フランス:産業用ファスナー市場、種類別、2021年~2023年(百万米ドル) 260

表316 フランス:産業用ファスナー市場、種類別、2024年~2032年(百万米ドル) 261

表317 フランス:産業用ファスナー市場、種類別、2021年~2023年(キロトン) 261

表318 フランス:産業用ファスナー市場、種類別、2024年~2032年(キロトン) 261

表319 フランス:産業用ファスナー市場、材質別、

2021–2023年(百万米ドル) 262

表320 フランス:産業用ファスナー市場、材質別、

2024–2032年(百万米ドル) 262

表321 フランス:産業用ファスナー市場、材質別、2021–2023年(キロトン) 262

表322 フランス:産業用ファスナー市場、材質別、2024–2032年(キロトン) 262

表323 フランス:産業用ファスナー市場、用途別、

2021–2023年(百万米ドル) 263

表324フランス:産業用ファスナー市場、用途別、

2024–2032年(百万米ドル)263

表325 フランス:産業用ファスナー市場、用途別、

2021–2023年(キロトン) 264

表326 フランス:産業用ファスナー市場、用途別、

2024–2032年(キロトン) 264

表327 イタリア:産業用ファスナー市場、種類別、2021–2023年(百万米ドル) 265

表328 イタリア:産業用ファスナー市場、種類別、2024–2032年 (百万米ドル) 266

表329 イタリア:産業用ファスナー市場、種類別、2021–2023年(キロトン) 266

表330 イタリア:産業用ファスナー市場、種類別、2024–2032年(キロトン) 266

表331 イタリア:産業用ファスナー市場、材質別、

2021–2023年(百万米ドル) 267

表332 イタリア:産業用ファスナー市場、材質別、

2024–2032年 (百万米ドル) 267

表333 イタリア:産業用ファスナー市場、材質別、2021–2023年(キロトン) 267

表334 イタリア:産業用ファスナー市場、材質別、2024–2032年(キロトン) 267

表335 イタリア:産業用ファスナー市場、用途別、

2021–2023年(百万米ドル) 268

表336 イタリア:産業用ファスナー市場、用途別、

2024–2032年 (百万米ドル) 268

表337 イタリア:産業用ファスナー市場、用途別、2021–2023年(キロトン) 269

表338 イタリア:産業用ファスナー市場、用途別、2024–2032年(キロトン) 269

表339 英国:産業用ファスナー市場、種類別、2021–2023年(百万米ドル) 271

表340 英国:産業用ファスナー市場、種類別、2024–2032年(百万米ドル) 271

表341 英国:産業用ファスナー市場、種類別、2021–2023年(キロトン) 271

表342 英国:産業用ファスナー市場、種類別、2024年~2032年(キロトン) 272

表343 英国:産業用ファスナー市場、材質別、2021年~2023年(百万米ドル) 272

表344 英国:産業用ファスナー市場、材質別、2024年~2032年(百万米ドル) 272

表345 英国:産業用ファスナー市場、材質別、2021年~2023年(キロトン) 272

表346 英国:産業用ファスナー市場、材質別、2024年~2032年(キロトン) 273

表347 英国:産業用ファスナー市場、用途別、

2021年~2023年(百万米ドル) 273

表348 英国:産業用ファスナー市場、用途別、

2024年~2032年(百万米ドル) 273

表349 英国:産業用ファスナー市場、用途別、2021–2023年(キロトン) 274

表350 英国:産業用ファスナー市場、用途別、2024–2032年(キロトン) 274

表351 スペイン:産業用ファスナー市場、種類別、2021–2023年(百万米ドル) 275

表352 スペイン:産業用ファスナー市場、種類別、2024–2032年(百万米ドル) 275

表 353 スペイン:工業用ファスナー市場、種類別、2021年~2023年 (キロトン) 276

表354 スペイン:工業用ファスナー市場、種類別、2024–2032年(キロトン) 276

表355 スペイン:工業用ファスナー市場、材質別、

2021–2023年 (百万米ドル) 276

表356 スペイン:工業用ファスナー市場、材質別、

2024–2032年(百万米ドル) 277

表 357 スペイン:産業用ファスナー市場、材質別、2021–2023 年(キロトン) 277

表358 スペイン:産業用ファスナー市場、材質別、2024–2032年(キロトン) 277

表359 スペイン:産業用ファスナー市場、用途別、

2021–2023年(百万米ドル) 277

表360 スペイン:産業用ファスナー市場、用途別、

2024–2032年(百万米ドル) 278

表361 スペイン:産業用ファスナー市場、用途別、

2021–2023年(キロトン) 278

表362 スペイン:産業用ファスナー市場、用途別、

2024–2032年(キロトン) 279

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/