主要市場動向とインサイト

- 2025年時点で、北米の抗凝固剤市場は50.98%という世界最大の収益シェアを占めた。

- 米国の抗凝固剤産業は、2026年から2033年にかけて大幅な成長が見込まれています。

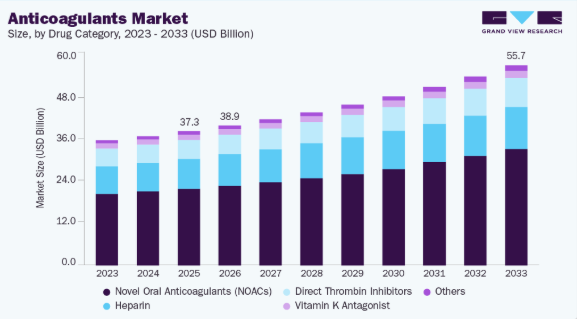

- 薬剤カテゴリー別では、新規経口抗凝固剤(NOAC)セグメントが2025年に57.11%の最高市場シェアを占めました。

- 投与経路別では、経口抗凝固剤セグメントが2025年に最高市場シェアを占めました。

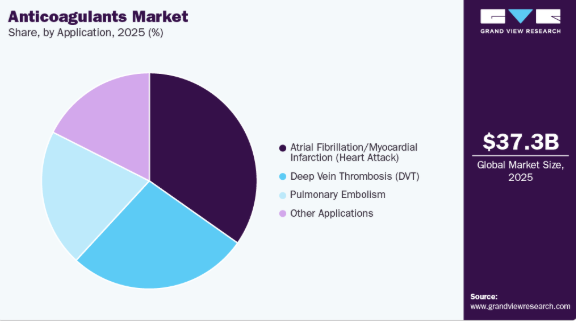

- 適応症別では、心房細動/心筋梗塞(心臓発作)セグメントが2025年に最大の市場シェアを占めました。

市場規模と予測

2025年市場規模:373億5000万米ドル

2033年予測市場規模:557億2000万米ドル

CAGR(2026-2033年):5.26%

- 北米:2025年における最大市場

- アジア太平洋:最も急速に成長する市場

近年、静脈血栓塞栓症(VTE)の増加が様々な地域で報告されている。米国疾病予防管理センター(CDC)によると、米国では年間最大90万人がこの疾患の影響を受けている。CDCはまた、静脈血栓塞栓症(VTE)による死亡が年間約6万~10万件発生していると述べている。医療専門家は、血栓塞栓症や脳卒中などの合併症を予防するため、抗凝固剤の使用を好む。これらの要因が抗凝固剤業界の需要を大幅に押し上げる可能性が高い。

座りがちな生活様式、都市化の進展、食習慣の変化、運動不足が相まって、心血管疾患を経験する患者数は増加傾向にある。VTEはがん、複雑な外科手術、妊娠など他の複数の疾患とも関連している。CDCによれば、VTEは米国における予防可能な入院死亡の主要原因の一つである。こうした要因から、抗凝固剤の採用は今後も継続的に拡大すると予想される。

抗凝固剤関連の医療技術における最近の進歩が市場成長を後押しすると見込まれる。例えば2024年2月、ロシュ(F.ホフマン・ラ・ロシュ社)は、主に脳卒中予防を目的とした経口直接型抗凝固剤の処方に関する臨床判断を支援する新規Xa因子阻害剤凝固検査を発売した。さらに、脳卒中発生率の増加が予測期間中の市場成長を促進すると予測される。抗凝固剤は、心房細動、特定の心臓弁膜症、過去の脳卒中など、様々な状態によりリスクのある個人の脳卒中予防に使用される。CDCによれば、米国では毎年79万5千人以上が脳卒中を発症し、そのうち約61万人が初回または新たな脳卒中である。

市場集中度と特性

抗凝固剤市場の成長段階は中程度であり、成長ペースは加速している。医療業界の多分野における進歩に牽引され、市場では高度なイノベーションが進行中である。例えば、薬理ゲノミクスの進展により、より個別化された抗凝固療法が可能となった。ポイントオブケア診断装置や在宅モニタリングキットの利用可能性とアクセス性の向上により、患者は凝固状態を便利に監視できるようになった。AIなどの現代技術の出現と医療機器との統合も、血液凝固の検出・分析において大きな進歩をもたらしている。

製薬企業は製品ポートフォリオの拡大や新規治療領域への参入を目的としてM&A活動を行っている。新規薬剤候補や確立された製品を有する企業を買収・合併することは、提供品目の多様化を図る戦略的手段となり得る。企業は抗凝固剤の開発、製剤化、薬物送達に関する革新的技術へのアクセスを目的にM&Aを推進する。これにより研究開発能力が強化され、より先進的な抗凝固療法の導入につながる可能性がある。例えば2025年2月、ノバルティスは米国ボストンに拠点を置く臨床段階のバイオ医薬品企業、Anthos Therapeutics, Inc.の買収に合意したと発表した。Anthosは特に心房細動患者を対象とした脳卒中および全身性塞栓症予防を目的とした後期段階の薬剤アベラシマブを開発中である。

米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、その他の各国規制機関などの規制当局は、抗凝固薬の承認と登録について厳格な基準を設定している。規制プロセスには、新規抗凝固療法の安全性と有効性を実証するための広範な前臨床試験および臨床試験が含まれる。病院は抗凝固療法の主要なエンドユーザーであり、特に深部静脈血栓症(DVT)、肺塞栓症、術後予防などの急性疾患において重要である。外来診療センター(専門抗凝固クリニックを含む)は、対象を絞った抗凝固管理サービスを提供することでエンドユーザーの集中に寄与している。これらのセンターは、抗凝固療法のモニタリングと調整、患者の服薬遵守の確保、合併症予防に重点を置くことが多い。

薬剤カテゴリー分析

新規経口抗凝固薬(NOAC)セグメントは2025年に売上高シェア57.11%を占め、世界の抗凝固薬市場を牽引した。NOAC導入に伴う利点への認識拡大が成長の主因である。NOACの利点には、薬物相互作用の最小化、より広い治療域、固定された1日投与量などが含まれる。また、その有効性と安全性から、ワルファリンよりも好まれる選択肢として、発展途上国におけるNOACsの採用増加も成長要因となっている。

新薬承認、製品発売、研究主導の製品開発は、予測期間中の市場成長に大きく影響すると予想される。例えば、2025年2月、TRIASTEKはT20Gの治験薬(IND)承認を取得したと発表した。2024年には、TRIASTEKが独自開発した3Dプリント技術を用いた非ビタミンK拮抗経口抗凝固薬(NOAC)製品「T20G」が、中国国家薬品監督管理局(NMPA)からIND認可を取得した。これは心房細動関連症例における脳卒中予防を目的とした治療介入における抗凝固療法の役割を裏付けるものである。

ヘパリン市場は予測期間中に大幅な成長が見込まれる。ヘパリンおよび低分子量ヘパリン(LMWH)の適応症は、急性期治療に加え、大手術を受ける患者や長期の不動状態にある患者など、高リスク患者における予防領域へ拡大している。血栓性イベントの増加傾向がヘパリンおよびLMWHの需要を後押ししている。さらに、ヘパリンとLMWHは、特に医療資源が限られた環境において、費用対効果の高い抗凝固剤選択肢と見なされることが多い。これらの薬剤の経済性と有効性は、世界中の様々な医療システムにおいて魅力的な選択肢となっている。

投与経路に関する洞察

経口抗凝固剤は抗凝固剤市場をリードし、2025年には最大の収益シェア67.70%を占める見込みである。このセグメントの成長は主に、新規経口抗凝固剤(NOAC)の採用拡大、使用の容易さ、入手可能性の向上によって牽引されている。経口抗凝固剤は、従来の注射剤に比べ、便利で患者に優しい代替手段を提供する。これは特に、患者が処方された治療計画を順守することが不可欠な長期療法において重要です。投与の容易さは、医療提供者と患者の双方における経口抗凝固剤の全体的な選好に大きく寄与しています。第XI因子およびFXIaを標的とする新規抗凝固剤の探索に牽引された研究開発活動の増加は、収益性の高い成長を生み出すと予想されます。これらの取り組みは、止血への悪影響を最小限に抑えつつ血栓症を予防することを目的としています。

注射用抗凝固剤セグメントは2026年から2033年にかけて大幅な成長が見込まれる。このセグメントの成長は、深部静脈血栓症、肺塞栓症、心房細動など様々な疾患治療における使用増加に起因する。これらの抗凝固剤は注射により投与され、経口抗凝固剤よりも作用発現が速い。さらに、心房細動(AF)、深部静脈血栓症(DVT)、肺塞栓症(PE)などの慢性疾患の有病率が世界的に増加している。これらの疾患では、脳卒中や心筋梗塞などの重篤な合併症を引き起こす可能性のある血栓を予防するため、抗凝固療法が必要となる。これらの要因が、予測期間における注射用抗凝固剤セグメントの成長を支えると見込まれる。

アプリケーションインサイト

心房細動/心筋梗塞(心臓発作)セグメントは、2025年に34.74%の収益シェアを占め、世界の抗凝固剤産業を支配しました。心房細動は血栓や脳卒中を引き起こす可能性のある一般的な心臓疾患であり、抗凝固剤はこれらの合併症リスクを低減する効果的な治療選択肢です。新規製品の発売や規制当局による最近の承認も、このセグメントの成長を促進すると予想される。例えば2025年2月、インドの規制当局である中央医薬品標準管理機構(CDSCO)は、非弁膜症性心房細動(NVAF)を有する成人患者における全身性塞栓症および脳卒中の予防を目的としたエドキサバン15mg、30mg、60mg錠を承認した。こうした進展により、一過性脳虚血発作(TIA)、高血圧、うっ血性心不全など複数の危険因子を有する患者における採用拡大が見込まれる。

深部静脈血栓症(DVT)は予測期間中に著しい成長を遂げると予想される。このセグメントの成長は主に、DVTの有病率上昇とDVT発症リスクの高い高齢人口の増加によって牽引される。抗凝固剤の使用は、既存の血栓の成長を遅らせ、新たな血栓の形成を防ぐのに役立つ。抗凝固剤は線溶系を活性化し、血栓の溶解を促進する。複数地域におけるDVTの著しい発生率増加が、このセグメントの成長を促進すると予想される。

地域別インサイト

北米抗凝固剤市場は、心房細動や静脈血栓塞栓症などの心血管疾患の高い有病率により、2025年に50.98%という最大のシェアを占めました。先進的な医療インフラが新規経口抗凝固剤の広範な採用を支え、患者により安全で便利な治療選択肢を提供しています。主要製薬企業の強力な存在感と薬剤の継続的な革新が、新規抗凝固療法における主導的地位の維持に貢献しています。血栓症や脳卒中に対する患者の高い意識と積極的な予防医療が、安定した需要に寄与している。従来のビタミンK拮抗薬から新規直接作用型経口抗凝固薬(DOAC)への移行傾向が、市場をさらに強化している。

米国抗凝固剤市場の動向

米国は、特に高齢層や高リスク層における心血管疾患や凝固障害の高い有病率により、北米の抗凝固剤消費を主導している。高度な医療エコシステムに加え、複数の抗凝固剤メーカーと新規療法の広範な市場浸透が成長を促進している。米国の臨床医は、利便性とモニタリング要件の低減から、直接経口抗凝固剤の処方増加傾向にある。肥満や高血圧などの併存疾患を有する大規模な患者基盤が、長期抗凝固療法の需要を高めている。頻繁な新製品発売と強力な流通ネットワークが、抗凝固剤の広範な入手可能性を確保している。臨床医が様々なリスクグループにおける脳卒中や血栓症予防の重要性を強調しているため、全体的な需要は引き続き高い水準を維持している。

欧州抗凝固剤市場の動向

欧州は成熟した抗凝固剤産業を有し、心血管疾患の広範な負担と高齢化人口により大きなシェアを占めている。高度に発達した医療システムにより、現代的な抗凝固療法への広範なアクセスが確保され、従来療法よりも直接作用型経口抗凝固剤(DOAC)の高い採用率を実現している。肥満や運動不足といった生活習慣病の増加は、血栓塞栓症予防のための抗凝固療法の必要性を高めている。整形外科手術や術後血栓症予防も、多くの欧州諸国における抗凝固剤需要を牽引している。活発な臨床研究活動と医療ガイドラインの支援により、医師は抗凝固療法におけるベストプラクティスを実践するよう促されている。安定した経済環境と医療支出は、経口・注射剤双方の抗凝固剤の継続的な普及を支えている。

英国抗凝固剤市場は、現代的な抗凝固療法の広範な採用と、長期管理を必要とする心血管疾患患者の増加に支えられ、欧州の成長に大きく貢献している。英国の医療提供者は、従来の療法と比較して使用が容易でモニタリング負担が低いことから、直接作用型経口抗凝固剤(DOAC)をますます好んで採用している。高齢者層や手術を受ける患者における血栓塞栓症の発生率上昇は、予防的抗凝固療法の需要を高めている。英国市場は強力な臨床ガイドラインと確立された処方慣行の恩恵を受けており、これらは心房細動や深部静脈血栓症の治療標準化に寄与している。血栓関連疾患のリスクに対する患者の認識向上は、早期診断と適切な治療開始を促進している。これらの要因が相まって、英国市場は着実な成長を維持している。

ドイツの抗凝固剤市場は、同国の高い心血管疾患負担と高度な医療を支える強固な医療インフラにより、欧州内で際立った存在である。患者は心房細動や深部静脈血栓症などの疾患に対し早期診断と適時な抗凝固療法を受けることが多く、これが消費を促進している。ドイツの医療現場では、利便性と安全性プロファイルから、外来管理において直接作用型経口抗凝固薬(DOAC)がますます好まれる傾向にある。主要製薬企業の存在と継続的な臨床研究が、新たな抗凝固剤の選択肢の導入を促進し、安定供給を確保している。整形外科手術など予防的抗凝固療法を必要とする外科手術件数の増加も需要をさらに押し上げている。こうした医療ニーズ、インフラ、イノベーションの組み合わせが、地域市場におけるドイツの重要な役割を維持している。

フランス抗凝固剤市場は、長期抗凝固療法を必要とする血栓塞栓症および心血管疾患の安定した発生率を通じて、欧州の抗凝固剤消費に貢献している。フランスの医師は、その有効性と食事制限やモニタリングの制約が少ないことから、新規抗凝固剤の採用を増加させており、これが市場拡大を支えています。医療インフラは、術後の血栓予防に使用される抗凝固剤を含む、経口薬と注射薬の両方への広範なアクセスを可能にしています。高齢化と高血圧や肥満などの生活習慣病の増加は、抗凝固療法を用いた予防医療の必要性を高めています。抗凝固薬の着実な医薬品革新と供給は、入手可能性を維持し普及を支えている。その結果、フランスは地域市場成長への安定した貢献国であり続けている。

アジア太平洋地域の抗凝固薬市場動向

アジア太平洋地域の抗凝固薬産業は、高齢化と生活習慣の変化による心血管疾患の有病率上昇および血栓塞栓リスク増加を背景に、予測期間中に6.6%という最速のCAGRを記録すると予想される。主要国における医療インフラの拡充と現代的治療へのアクセス向上は、需要増加を支えている。血栓関連疾患に対する患者の認識向上と診断率の改善は、直接作用型経口抗凝固薬を含む抗凝固療法の使用を促進している。中国、日本、インドなどの国々における大規模かつ増加する人口基盤は、膨大な潜在患者層を形成している。急速な経済発展と一人当たり所得の増加は、先進的な抗凝固治療の費用対効果と普及を支えている。これらの要因が相まって、アジア太平洋地域は世界市場における主要な成長エンジンとしての地位を確立している。

日本の抗凝固剤市場は予測期間中に成長が見込まれる。日本では高齢化に伴い心房細動やその他の心血管疾患・血栓塞栓症の発生率が増加しており、抗凝固剤の需要が高まっている。日本の医師は外来管理において新規経口抗凝固剤の処方を増加させており、これは世界的な採用動向を反映している。脳卒中や血栓予防に関する認識の向上は、患者の需要と早期治療開始を後押ししている。医療インフラと医薬品サプライチェーンは、これらの疾患の長期管理に必要なブランド品・ジェネリック抗凝固剤双方の安定供給を確保している。心血管疾患に対する定期的な診断スクリーニングは早期発見・治療に貢献し、安定した成長を支えている。人口動態の変化、臨床実践の進化、現代治療へのアクセスが相まって、日本の市場成長を持続させている。

中国における抗凝固剤市場はアジア太平洋地域で最も急速に成長している市場の一つである。生活様式の変化に伴う心血管疾患および静脈血栓塞栓症の有病率増加により、同国では需要が急増している。都市部および一部の準都市部における医療インフラの急速な拡充と患者アクセスの改善が、現代的な抗凝固剤のより広範な採用を支えている。血栓症や脳卒中のリスクに関する患者と医師の認識向上は、治療導入の増加を促進している。可処分所得の増加と中産階級人口の拡大により、新規抗凝固剤治療の費用対効果が高まっている。中国での事業拡大を進める製薬企業は、薬剤の広範な入手可能性と競争力のある価格設定に貢献している。こうした動向から、中国における抗凝固剤使用は今後も堅調な成長を続けると見込まれる。

ラテンアメリカにおける抗凝固剤市場の動向

ラテンアメリカの抗凝固剤産業は、心血管疾患の発生率上昇と治療を必要とする血栓塞栓症の認識拡大により、徐々に成長している。主要国における都市化と医療インフラの改善が、抗凝固療法へのアクセス拡大を支えている。主要都市の病院では従来の抗凝固剤から新規治療への移行が始まっており、患者の安全性や利便性が向上している。医師と患者双方における血栓関連リスクへの認識向上は、診断と治療開始を促進している。しかしながら、医療アクセス拡大に伴い成長余地が残る一方で、先進地域と比較すると市場浸透率は依然として低い水準にある。同地域における心臓疾患と脳卒中の増加傾向は、さらなる市場発展の可能性を示唆している。

ブラジル抗凝固剤市場は予測期間中に成長が見込まれる。ブラジルでは、心血管疾患の有病率上昇と、長期治療を必要とする血栓塞栓症患者の増加が抗凝固剤需要を牽引している。都市部における医療インフラの拡充により、経口・注射剤双方の抗凝固療法へのアクセスが改善されている。ブラジルの医師は、従来の治療法に比べて安全性が高くモニタリング制約が少ない現代的な抗凝固剤を徐々に採用している。患者における疾患認識の向上により、心房細動、深部静脈血栓症、その他の血栓関連疾患の診断と治療開始がより頻繁に行われるようになっている。公的・民間医療制度の適用範囲が拡大するにつれ、抗凝固剤の使用は増加すると予想される。これらの要因が相まって、ブラジルにおける抗凝固剤市場は安定しつつも成長を続ける基盤が整っている。

中東・アフリカ(MEA)抗凝固剤市場動向

中東・アフリカ地域では、心血管疾患および静脈血栓塞栓症の発生率上昇を背景に抗凝固剤消費が緩やかに増加しており、効果的な血栓予防療法への需要が高まっている。導入は主要都市部および三次医療病院に集中しており、農村部や医療サービスが不十分な地域への浸透は限定的である。血栓塞栓症リスクへの認識の高まりと一部国における医療費支出の増加が、抗凝固薬導入の漸進的拡大を支えている。製薬企業は主要MEA市場で流通網を拡大しアクセス改善を図っているが、国ごとの医療アクセス格差や経済的差異が市場浸透を制限している。人口動態の変化と疾病負担の増加は、インフラ整備が進む中で将来的な市場成長の可能性を示唆している。

サウジアラビアの抗凝固剤市場では、心房細動や深部静脈血栓症を含む心血管疾患の増加率に伴い需要が高まっており、長期的な抗凝固療法の必要性が生じている。都市化と肥満・座りがちな生活習慣などの危険因子の増加が、凝固性疾患の負担増大に寄与している。主要都市における近代的な医療施設へのアクセスが、新たな抗凝固療法の利用を可能にし、患者の治療選択肢を改善している。医師は高リスク集団における血栓症リスク管理のため、先進的な経口抗凝固薬の処方を増加させている。医療インフラと患者意識の向上に伴い、抗凝固薬の採用はさらに拡大する見込みである。これらの要因が相まって市場成長を支えている。

主要抗凝固薬企業の動向

世界の抗凝固薬業界で主要な企業には、アスペン・ホールディングス、ファイザー社、サノフィ、ブリストル・マイヤーズ スクイブ社、バイエルAGなどが挙げられる。主要市場参加者は、新製品開発、革新に基づく製品発売、研究投資の強化、他組織との提携といった戦略を推進している。

- アスペン・ホールディングスは、特許切れ後のブランド医薬品の販売・製造を専門とする製薬企業である。注射剤、処方薬、OTC医薬品を扱う。血栓症関連製品にはアリクストラ、フラキシパリン、フラクソーディなどがある。

- バイオ医薬品業界の主要市場参加者の一つであるファイザー社は、新規経口抗凝固剤(NOAC)であるエリキュース(アピキサバン)を含む多様な抗凝固製品を提供している。また、ヘパリンナトリウム注射液を点滴バッグ、バイアル、注射器など様々な形態で提供している。

主要抗凝固剤企業:

以下は抗凝固剤市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導している。

- Aspen Holdings

- Pfizer Inc.

- Bristol-Myers Squibb Company

- GSK plc

- Sanofi

- Bayer AG

- Boehringer Ingelheim International GmbH

- DAIICHI SANKYO COMPANY, LIMITED

- Johnson & Johnson Services, Inc.

- Eisai Co., Ltd.

最近の動向

- 2024年12月、ノボノルディスクは自社製品アルヘモ(コンシズマブ-mtci)注射剤が米国食品医薬品局(FDA)の承認を取得したと発表した。この承認により、同社の製品ポートフォリオが強化され、希少出血性疾患に対するソリューション提供への取り組みがさらに進む見込みである。

- 2024年10月、ファイザー社は、阻害因子を持たないA型またはB型血友病の治療薬として開発したHYMPAVZI(マルスタシマブ-hncq)が米国FDAの承認を取得したと発表した。これは週1回の皮下予防治療薬である。

- 2023年11月、ファーマサイエンス・カナダはジェネリック医薬品(Pr)pms-RIVAROXABANの発売を発表した。本品は抗凝固剤(血液を薄くする薬剤)に分類され、第Xa因子の活性を直接阻害することで血栓形成を予防する。

- 2023年7月、エンド・インターナショナル社はインドのグランド・ファーマ社およびMAIAファーマシューティカルズ社との協業により、米国で即使用可能なバイバリルジン注射液(RTUバイアル)を発売した。新たなRTUバイアルは医療従事者にとってより便利で効率的であると期待されている。

グローバル抗凝固剤市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは抗凝固剤市場レポートを薬剤カテゴリー、投与経路、用途、地域に基づいてセグメント化しています:

- 薬剤カテゴリー別見通し(収益、百万米ドル、2021年~2033年)

- 新規経口抗凝固剤(NOACs)

- エリキュース

- ザレルト

- サベイサ&リキシアナ

- プラダキサ

- ビタミンK拮抗薬

- 直接トロンビン阻害剤

- ヘパリン

- タイプ

- 低分子量ヘパリン

- 超低分子量ヘパリン

- 未分画ヘパリン

- 出典

- ブタ由来

- ウシ由来

- その他

- タイプ

- その他

- 新規経口抗凝固剤(NOACs)

- 投与経路別見通し(収益、百万米ドル、2021年~2033年)

- 経口抗凝固剤

- 注射用抗凝固剤

- 適応症別見通し(収益、百万米ドル、2021年~2033年)

- 心房細動/心筋梗塞(心臓発作)

- 深部静脈血栓症(DVT)

- 肺塞栓症

- その他の適応症

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 薬剤カテゴリー

1.2.2 投与経路

1.2.3 用途

1.2.4 地域範囲

1.2.5 推定値と予測期間

1.3 調査方法論

1.4 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 薬剤カテゴリー別見通し

2.2.2. 投与経路別見通し

2.2.3. 用途別見通し

2.2.4. 地域別見通し

2.3. 競争環境分析

第3章 抗凝固剤市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. 抗凝固剤市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

第4章 抗凝固剤市場:薬剤カテゴリー別推定値とトレンド分析

4.1. 薬剤カテゴリー別セグメントダッシュボード

4.2. 抗凝固剤市場:薬剤カテゴリー別動向分析

4.3. 薬剤カテゴリー別グローバル抗凝固剤市場規模とトレンド分析、2021年から2033年(百万米ドル)

4.4. 新規経口抗凝固剤(NOACs)

4.4.1. 市場推定値と予測、2021年から2033年(百万米ドル)

4.4.2. エリキュース

4.4.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4.3. ザレルト

4.4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4.4. サベイサ&リクシアナ

4.4.4. 1. 市場推定値と予測、2021年から2033年(百万米ドル)

4.4.5. プラダキサ

4.4.5.1. 市場推定値と予測、2021年から2033年(百万米ドル)

4.5. ビタミンK拮抗薬

4.5.1. 市場推定値と予測、2021年から2033年 (百万米ドル)

4.6. 直接トロンビン阻害剤

4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.7. ヘパリン

4.7.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.7.2. タイプ

4.7.2.1. 市場推定値および予測、2021年から2033年(百万米ドル)

4.7.2.2. 低分子量ヘパリン

4.7.2.2.1. 市場推定値および予測、2021年から2033年(百万米ドル)

4.7.2.3. 超低分子量ヘパリン

4.7.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.7.2.4. 非分画ヘパリン

4.7.2.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.7.3. 出典

4.7.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.7.3.2. ブタ由来

4.7.3.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.7.3.3. 牛由来

4.7.3.3.1. 市場規模と予測、2021年から2033年(百万米ドル)

4.7.3.4. その他

4.7.3.4.1. 市場規模と予測、2021年から2033年(百万米ドル)

4.7.4. その他

4.7.4.1. 市場規模と予測、2021年から2033年(百万米ドル)

第5章. 抗凝固剤市場:投与経路別推定値とトレンド分析

5.1. 投与経路セグメントダッシュボード

5.2. 抗凝固剤市場:投与経路別動向分析

5.3. 投与経路別グローバル抗凝固剤市場規模とトレンド分析、2021年から2033年(百万米ドル)

5.4. 経口抗凝固剤

5.4.1. 市場推定値と予測、2021年から2033年(百万米ドル)

5.5. 注射用抗凝固剤

5.5.1. 市場推定値と予測、2021年から2033年(百万米ドル)

第6章. 抗凝固剤市場:用途別推定値とトレンド分析

6.1. 用途セグメントダッシュボード

6.2. 抗凝固剤市場:用途別動向分析

6.3. 用途別グローバル抗凝固剤市場規模とトレンド分析、2021年から2033年(百万米ドル)

6.4. 心房細動/心筋梗塞(心臓発作)

6.4.1. 市場規模予測(2021年~2033年) (百万米ドル)

6.5. 深部静脈血栓症(DVT)

6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.6. 肺塞栓症

6.6.1. 市場規模予測(2021年~2033年)(百万米ドル)

6.7. その他の用途

6.7.1. 市場推定値と予測、2021年から2033年(百万米ドル)

第7章 抗凝固剤市場:地域別推定値とトレンド分析

7.1. 地域別市場ダッシュボード

7.2. 地域別市場シェア分析、2025年及び2033年

7.3. 地域別連続バイオプロセッシング市場:主なポイント

7.4. 北米

7.4.1. 米国

7.4.1.1. 主要国の動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競争状況

7.4.1.4. 米国市場規模予測(2021~2033年、百万米ドル)

7.4.2. カナダ

7.4.2.1.

主要国の動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. カナダ市場規模予測(2021年~2033年、百万米ドル)

7.4.3. メキシコ

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. メキシコ市場規模予測(2021年~2033年、百万米ドル)

7.5. 欧州

7.5.1. 英国

7.5.1.1. 主要国動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争環境

7.5.1.4. 英国市場規模予測(2021~2033年、百万米ドル)

7.5.2. ドイツ

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. ドイツ市場予測と見通し、2021年から2033年(百万米ドル)

7.5.3. フランス

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. フランス市場予測と見通し、2021年から2033年(百万米ドル)

7.5.4. イタリア

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. イタリア市場推定値および予測、2021年から2033年(百万米ドル)

7.5.5. スペイン

7.5.5.1. 主要な国の動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. スペイン市場規模推計と予測、2021年から2033年(百万米ドル)

7.6. アジア太平洋地域

7.6.1. 中国

7.6.1.1. 主要国の動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争状況

7.6.1.4. 中国市場規模予測(2021年~2033年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. 日本市場の見積もりと予測、2021年から2033年(百万米ドル)

7.6.3. インド

7.6.3.1. 主要な国別動向

7.6.3.2. 規制枠組み/償還構造

7.6.3.3. 競争状況

7.6.3.4. インド市場の見積もりと予測、2021年から2033年(百万米ドル)

7.6.4. オーストラリア

7.6.4.1. 主要な国別動向

7.6.4.2. 規制枠組み/償還構造

7.6.4.3. 競争状況

7.6.4.4. オーストラリア市場予測(2021年~2033年)

(百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要な国別動向

7.6.5.2. 規制枠組み/償還構造

7.6.5.3. 競争状況

7.6.5.4. 韓国市場予測と見通し、2021年から2033年(百万米ドル)

7.7. ラテンアメリカ

7.7.1. ブラジル

7.7.1.1. 主要国の動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争環境

7.7.1.4. ブラジル市場の見積もりと予測、2021年から2033年 (百万米ドル)

7.7.2. アルゼンチン

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. アルゼンチン市場予測と見通し、2021年から2033年(百万米ドル)

7.8. 中東・アフリカ(MEA)

7.8.1. 南アフリカ

7.8.1.1. 主要な国別動向

7.8.1.2. 規制枠組み/償還構造

7.8.1.3. 競争状況

7.8.1.4. 南アフリカ市場推定値と予測、2021年から2033年(百万米ドル)

7.8.2. サウジアラビア

7.8.2.1. 主要な国別動向

7.8.2.2. 規制枠組み/償還構造

7.8.2.3. 競争状況

7.8.2.4. サウジアラビア市場規模推計と予測(2021~2033年、百万米ドル)

7.8.3. アラブ首長国連邦(UAE)

7.8.3.1. 主要な国別動向

7.8.3.2. 規制枠組み/償還構造

7.8.3.3. 競争状況

7.8.3.4. UAE市場規模推計と予測(2021年~2033年、百万米ドル)

7.8.4. クウェート

7.8.4.1. 主要国動向

7.8.4.2. 規制枠組み/償還構造

7.8.4.3. 競争状況

7.8.4.4. クウェート市場規模予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 主要市場参加者別最新動向と影響分析

8.2. 企業/競合分類

8.3. ベンダー環境

8.3.1. 主要企業ヒートマップ分析(2025年)

8.4. 企業プロファイル

8.4.1. アスペン・ホールディングス

8.4.1.1. 会社概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. ファイザー社

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. ブリストル・マイヤーズ スクイブ社

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 戦略的取り組み

8.4.4. GSK plc

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーキング

8.4.4.4. 戦略的取り組み

8.4.5. サノフィ

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. バイエル AG

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的取り組み

8.4.7. ベーリンガーインゲルハイムインターナショナル GmbH

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. 第一三共株式会社

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. ジョンソン・エンド・ジョンソン・サービス社

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的取り組み

8.4.10. エーザイ株式会社

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーキング

8.4.10.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 地域別グローバル抗凝固剤市場、2021年~2033年(百万米ドル)

表3 薬剤カテゴリー別グローバル抗凝固剤市場、2021年~2033年(百万米ドル)

表4 投与経路別グローバル抗凝固剤市場、2021年~2033年(百万米ドル)

表5 用途別グローバル抗凝固剤市場、2021年~2033年 (百万米ドル)

表6 北米抗凝固剤市場、国別、2021年~2033年 (百万米ドル)

表7 北米抗凝固剤市場、薬剤カテゴリー別、2021年~2033年(百万米ドル)

表8 北米抗凝固剤市場、投与経路別、2021年~2033年(百万米ドル)

表9 北米抗凝固剤市場、用途別、2021年~2033年(百万米ドル)

表10 米国抗凝固剤市場、薬剤カテゴリー別、2021年~2033年(百万米ドル)

表11 米国抗凝固剤市場、投与経路別、2021年~2033年(百万米ドル)

表12 米国抗凝固剤市場、適応症別、2021年~2033年 (百万米ドル)

表13 カナダ抗凝固剤市場、薬剤カテゴリー別、2021年~2033年 (百万米ドル)

表14 カナダ抗凝固剤市場、投与経路別、2021年~2033年 (百万米ドル)

表15 カナダ抗凝固剤市場、用途別、2021年~2033年 (百万米ドル)

表16 メキシコ抗凝固剤市場、薬剤カテゴリー別、2021年~2033年 (百万米ドル)

表17 メキシコ抗凝固剤市場、投与経路別、2021年~2033年 (百万米ドル)

表18 メキシコ抗凝固剤市場、用途別、2021年~2033年 (百万米ドル)

表19 欧州抗凝固剤市場、国別、2021年~2033年 (百万米ドル)

表20 欧州抗凝固剤市場、薬剤カテゴリー別、2021年~2033年 (百万米ドル)

表21 欧州抗凝固剤市場、投与経路別、2021年~2033年(百万米ドル)

表22 欧州抗凝固剤市場、用途別、2021年~2033年(百万米ドル)

表23 ドイツ抗凝固剤市場、薬剤カテゴリー別、2021年~2033年 (百万米ドル)

表24 ドイツ抗凝固剤市場、投与経路別、2021年~2033年(百万米ドル)

表25 ドイツ抗凝固剤市場、用途別、2021年~2033年(百万米ドル)

表26 英国抗凝固剤市場、薬剤カテゴリー別、2021年~2033年(百万米ドル)

表27 英国抗凝固剤市場、投与経路別、2021年~2033年 (百万米ドル)

表28 イギリス抗凝固剤市場、用途別、2021年~2033年 (百万米ドル)

表29 フランス抗凝固剤市場、薬剤カテゴリー別、2021年~2033年 (百万米ドル)

表30 フランス抗凝固剤市場、投与経路別、2021年~2033年 (百万米ドル)

表31 フランス抗凝固剤市場、用途別、2021年~2033年 (百万米ドル)

表32 イタリア抗凝固剤市場、薬剤カテゴリー別、2021年~2033年 (百万米ドル)

表33 イタリア抗凝固剤市場、投与経路別、2021年~2033年(百万米ドル)

表34 イタリア抗凝固剤市場、用途別、2021年~2033年(百万米ドル)

表35 スペイン抗凝固剤市場、薬剤カテゴリー別、2021年~2033年(百万米ドル)

表36 スペイン抗凝固剤市場、投与経路別、2021年~2033年(百万米ドル)

表37 スペイン抗凝固剤市場、用途別、2021年~2033年(百万米ドル)

表38 アジア太平洋抗凝固剤市場、国別、2021年~2033年 (百万米ドル)

表39 アジア太平洋抗凝固剤市場、薬剤カテゴリー別、2021年~2033年 (百万米ドル)

表40 アジア太平洋抗凝固剤市場、投与経路別、2021年~2033年 (百万米ドル)

表41 アジア太平洋抗凝固剤市場、用途別、2021年~2033年 (百万米ドル)

表42 中国抗凝固剤市場、薬剤カテゴリー別、2021年~2033年 (百万米ドル)

表43 中国抗凝固剤市場、投与経路別、2021年~2033年 (百万米ドル)

表44 中国抗凝固剤市場、用途別、2021年~2033年 (百万米ドル)

表45 日本抗凝固剤市場、薬剤カテゴリー別、2021年~2033年 (百万米ドル)

表46 日本抗凝固剤市場、投与経路別、2021年~2033年 (百万米ドル)

表47 日本抗凝固剤市場、用途別、2021年~2033年 (百万米ドル)

表48 インド抗凝固剤市場、薬剤カテゴリー別、2021年~2033年(百万米ドル)

表49 インド抗凝固剤市場、投与経路別、2021年~2033年(百万米ドル)

表50 インド抗凝固剤市場、用途別、2021年~2033年(百万米ドル)

表51 韓国抗凝固剤市場、薬剤カテゴリー別、2021年~2033年(百万米ドル)

表52 韓国抗凝固剤市場、投与経路別、2021年~2033年(百万米ドル)

表53 韓国抗凝固剤市場、用途別、2021年~2033年(百万米ドル)

表54 オーストラリア抗凝固剤市場、薬剤カテゴリー別、2021年~2033年(百万米ドル)

表55 オーストラリア抗凝固剤市場、投与経路別、2021年~2033年(百万米ドル)

表56 オーストラリア抗凝固剤市場、用途別、2021年~2033年(百万米ドル)

表57 ラテンアメリカ抗凝固剤市場、国別、2021年~2033年(百万米ドル)

表58 ラテンアメリカ抗凝固剤市場、薬剤カテゴリー別、2021年~2033年(百万米ドル)

表59 ラテンアメリカ抗凝固剤市場、投与経路別、2021年~2033年 (百万米ドル)

表60 ラテンアメリカ抗凝固剤市場、用途別、2021年~2033年 (百万米ドル)

表61 ブラジル抗凝固剤市場、薬剤カテゴリー別、2021年~2033年 (百万米ドル)

表62 ブラジル抗凝固剤市場、投与経路別、2021年~2033年 (百万米ドル)

表63 ブラジル外科用抗凝固剤市場、用途別、2021年~2033年 (百万米ドル)

表64 アルゼンチン抗凝固剤市場、薬剤カテゴリー別、2021年~2033年(百万米ドル)

表65 アルゼンチン抗凝固剤市場、投与経路別、2021年~2033年(百万米ドル)

表66 アルゼンチン外科用抗凝固剤市場、用途別、2021年 – 2033年(百万米ドル)

表67 MEA抗凝固剤市場、地域別、2021年~2033年(百万米ドル)

表68 MEA抗凝固剤市場、薬剤カテゴリー別、2021年~2033年 (百万米ドル)

表69 MEA抗凝固剤市場、投与経路別、2021年~2033年(百万米ドル)

表70 MEA抗凝固剤市場、用途別、2021年~2033年(百万米ドル)

表71 南アフリカ抗凝固剤市場、薬剤カテゴリー別、2021年~2033年(百万米ドル)

表72 南アフリカ抗凝固剤市場、投与経路別、2021年~2033年(百万米ドル)

表73 南アフリカ抗凝固剤市場、用途別、2021年~2033年(百万米ドル)

表74 サウジアラビア抗凝固剤市場、薬剤カテゴリー別、2021年~2033年(百万米ドル)

表75 サウジアラビア抗凝固剤市場、投与経路別、2021年~2033年(百万米ドル)

表76 サウジアラビア抗凝固剤市場、用途別、2021年~2033年(百万米ドル)

表77 アラブ首長国連邦(UAE)抗凝固剤市場、薬剤カテゴリー別、2021年~2033年(百万米ドル)

表78 アラブ首長国連邦(UAE)抗凝固剤市場、投与経路別、2021年~2033年(百万米ドル)

表79 アラブ首長国連邦(UAE)抗凝固剤市場、用途別、2021年~2033年(百万米ドル)

表80 クウェート抗凝固剤市場、薬剤カテゴリー別、2021年~2033年(百万米ドル)

表81 クウェート抗凝固剤市場、投与経路別、2021年~2033年(百万米ドル)

表82 クウェート抗凝固剤市場:用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 一次インタビュー

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場構成と検証

図9 抗凝固剤市場:市場見通し

図10 抗凝固剤の競争力分析

図11 親市場の展望

図12 関連/補助市場の展望

図13 浸透率と成長見通しのマッピング

図14 業界バリューチェーン分析

図15 抗凝固剤市場の推進要因の影響

図16 抗凝固剤市場の抑制要因の影響

図17 抗凝固剤市場の戦略的イニシアチブ分析

図18 抗凝固剤市場:薬剤カテゴリー動向分析

図19 抗凝固剤市場:薬剤カテゴリー見通しと主要ポイント

図20 新規経口抗凝固剤(NOACs)市場規模推定と予測、2021年~2033年

図21 エリキュース市場規模推定と予測、2021年~2033年

図22 ザレルト市場規模推定と予測、2021年~2033年

図23 サベイサ&リキシアナ市場規模予測(2021-2033年)

図24 プラダクサ市場規模予測(2021-2033年)

図25 ビタミンK拮抗薬市場規模予測(2021-2033年)

図26 直接トロンビン阻害剤市場規模予測(2021-2033年)

図27 ヘパリン市場規模予測(2021-2033年)

図28 低分子量ヘパリン市場規模予測(2021-2033年)

図29 超低分子量ヘパリン市場規模予測(2021-2033年)

図30 非分画ヘパリン市場規模予測(2021-2033年)

図31 ヘパリン原料源別市場規模予測(2021-2033年)

図32 豚由来ヘパリン市場規模予測(2021-2033年)

図33 牛由来ヘパリン市場規模予測(2021-2033年)

図34 その他ヘパリン市場規模予測(2021-2033年)

図35 その他市場規模予測(2021-2033年)

図36 抗凝固剤市場:投与経路別動向分析

図37 抗凝固剤市場:投与経路別展望と主要ポイント

図38 経口抗凝固剤市場予測と見通し、2021年~2033年

図39 注射用抗凝固剤市場予測と見通し、2021年~2033年

図40 抗凝固剤市場:用途別動向分析

図41 抗凝固剤市場:用途別見通しと主要ポイント

図42 心房細動/心筋梗塞(心臓発作)市場規模予測(2021年~2033年)

図43 深部静脈血栓症(DVT)市場規模予測(2021-2033年)

図44 肺塞栓症市場規模予測(2021-2033年)

図45 その他の用途市場規模予測(2021-2033年)

図46 世界の抗凝固剤市場:地域別動向分析

図47 世界の抗凝固剤市場:地域別展望と主なポイント

図48 北米市場の見積もりと予測、2021年~2033年

図49 米国市場の見積もりと予測、2021年~2033年

図50 カナダ市場の見積もりと予測、2021年~2033年

図51 メキシコ市場規模予測(2021-2033年)

図52 欧州市場規模予測(2021-2033年)

図53 英国市場規模予測(2021-2033年)

図54 ドイツ市場規模予測(2021-2033年)

図55 フランス市場の見積もりと予測、2021年~2033年

図56 イタリア市場の見積もりと予測、2021年~2033年

図57 スペイン市場の見積もりと予測、2021年~2033年

図58 アジア太平洋市場の見積もりと予測、2021年 – 2033年

図59 中国市場予測と推計、2021年~2033年

図60 日本市場予測と推計、2021年~2033年

図61 インド市場予測と推計、2021年~2033年

図62 韓国市場予測と推計、2021年 – 2033年

図63 オーストラリア市場予測と推計、2021年~2033年

図64 ラテンアメリカ市場予測と推計、2021年~2033年

図65 ブラジル市場予測と推計、2021年~2033年

図66 アルゼンチン市場推定値と予測、2021年~2033年

図67 中東・アフリカ市場推定値と予測、2021年~2033年

図68 南アフリカ市場推定値と予測、2021年~2033年

図69 サウジアラビア市場予測と推定、2021年~2033年

図70 UAE市場予測と推定、2021年~2033年

図71 クウェート市場予測と推定、2021年~2033年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/