この戦略は生産コストの削減、イノベーションの加速、エコフレンドリーな製造の促進を実現します。さらに、デジタルツインは即時的な意思決定を支援し、車両機能のカスタマイズを可能にし、予知保全を実現します。現代車両の複雑化が進む中、デジタルツイン技術は運用効率と信頼性の向上、高品質で安全かつカスタマイズされた自動車体験の提供に不可欠です。

アルテア社のグローバル・デジタルツイン調査(業界専門家および協会会員を対象に実施)によると、自動車および関連産業の2,000名以上の専門家が、持続可能性の取り組み推進、性能最適化、コスト削減のためにデジタルツインが広く採用されていると報告しています。

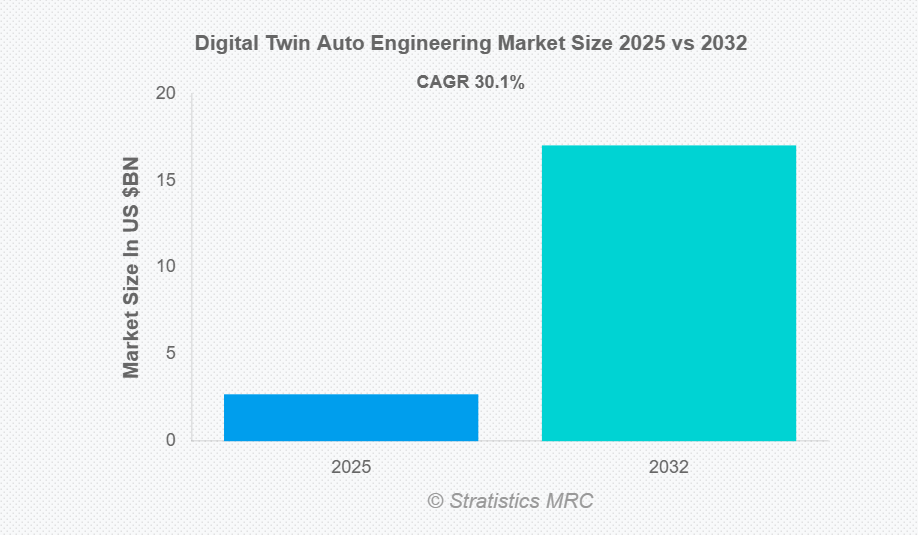

市場動向:

推進要因:

車両最適化と性能試験に対する需要の高まり

デジタルツイン自動車エンジニアリング市場は、主に車両最適化と性能評価の高度化に対する需要によって牽引されています。自動車メーカーは効率性、安全性、信頼性の向上を目指しており、デジタルツイン技術により物理的な試験を伴わずに車両や部品の仮想モデリングと広範なシミュレーションが可能となります。このアプローチはコスト削減、開発サイクルの短縮、優れた品質の確保を実現します。実世界の走行条件をデジタルで再現することで、エンジニアは設計上の弱点を検出、耐久性を向上させ、システム性能を微調整できます。予測テストと詳細な分析を実行する能力により、デジタルツインはますます不可欠となり、自動車開発プロセスへの統合を促進し、車両エンジニアリングと性能管理におけるイノベーションを支えています。

制約要因:

導入・統合コストの高さ

デジタルツイン自動車エンジニアリング市場は、導入とシステム統合に伴う高コストによって制約を受けています。デジタルツイン技術の導入には、高度なソフトウェア、堅牢なコンピューティングシステム、IoT対応ハードウェア、先進的なデータプラットフォームへの多額の投資が必要です。さらに、これらのソリューションを既存のエンジニアリングツールやレガシー自動車システムと連携させることで、複雑性と費用が増大します。中小メーカーは限られた予算に直面することが多く、普及を妨げています。保守、サイバーセキュリティ対策、従業員のスキル開発に関連する継続的なコストが、さらなる財政的負担を加えています。デジタルツインは長期的な効率化をもたらしますが、多額の初期費用と継続的な支出が市場浸透を阻害しており、特に価格に敏感な環境や発展途上の自動車市場で事業を展開するメーカーにとって課題となっています。

機会:

予知保全と車両ライフサイクル管理の成長

予知保全と車両ライフサイクル管理全体への注目が高まっていることは、デジタルツイン自動車エンジニアリング市場にとって強力な機会となります。デジタルツインはリアルタイムの運用データを活用し、設備の劣化、潜在的な故障、サービス要件を予測します。これにより自動車メーカーやフリート管理者は予防保全アプローチを採用でき、予期せぬ故障を最小限に抑え、サービス費用を削減できます。車両信頼性の向上と稼働寿命の延長は、顧客体験とコスト効率を向上させます。コネクテッドカーやスマートフリートソリューションの普及に伴い、予測分析への需要は引き続き高まっています。デジタルツインプラットフォームは、車両ライフサイクル全体にわたる継続的な監視と情報に基づいた意思決定を可能にし、メーカー、オペレーター、自動車サービス関係者へ持続的な価値を提供します。

脅威:

技術の急速な陳腐化

技術の急速な変化は、デジタルツイン自動車エンジニアリング市場にとって深刻な脅威となります。デジタルツインソリューションは、AI、クラウドプラットフォーム、IoTシステム、シミュレーションツールなど、絶えず進化する技術に依存しています。革新が急速に進む中、既に導入されたシステムが陳腐化し、頻繁なアップグレードが必要となる可能性があります。これにより、投資の持続可能性への懸念が高まり、財務的・運営上の不確実性が増大します。自動車メーカーは、レガシープラットフォームの老朽化に伴い、システムの互換性や統合に苦労する可能性があります。特に中小規模の企業は、価値の急速な減価により、デジタルツインの導入を躊躇するかもしれません。技術のライフサイクル短縮は長期戦略を阻害し、導入への躊躇を生むため、自動車エンジニアリング環境におけるデジタルツインソリューションの持続的な普及と拡張性を最終的に制限します。

COVID-19の影響:

COVID-19はデジタルツイン自動車エンジニアリング市場に課題と成長機会の両方を生み出しました。パンデミック初期には、工場閉鎖、サプライチェーンの混乱、予算制約により先進的デジタルツールの導入が減少しました。自動車メーカーは経済的不確実性の中で投資を延期しました。しかし時が経つにつれ、この危機は仮想エンジニアリング、遠隔操作、シミュレーションベースの開発の重要性を浮き彫りにしました。デジタルツインは仮想テスト、生産最適化、遠隔コラボレーションを支援し、物理的インフラへの依存度を低減させました。回復が始まると、自動車メーカーは回復力と柔軟性を高めるため、デジタルトランスフォーメーションへの注力を強化しました。その結果、パンデミックは一時的に市場成長を鈍化させたものの、自動車エンジニアリングおよび製造業務全体におけるデジタルツインソリューションへの長期的な需要を最終的に強化することとなりました。

予測期間中、ソフトウェアセグメントが最大の規模を占めると見込まれます

ソフトウェアセグメントは、デジタルツインの開発と運用基盤を形成するため、予測期間中に最大の市場シェアを占めると予想されます。これらのプラットフォームは、仮想車両モデリング、システムシミュレーション、データ分析、リアルタイム性能監視をサポートします。人工知能、機械学習、高度なシミュレーション機能を組み込むことで、デジタルツインソフトウェアはエンジニアリングが複雑な自動車システムを分析し、設計を効率的に最適化するのに役立ちます。ソフトウェアソリューションは、スケーラブルなアーキテクチャと既存のエンジニアリングツールとのシームレスな統合により柔軟性も提供します。自動車産業が仮想開発、リモートエンジニアリング、継続的なシステム最適化へと移行するにつれ、高度なデジタルツインソフトウェアへの需要は着実に増加し、デジタルツイン自動車エンジニアリング分野におけるその主導的立場と重要性を強化しています。

予測期間中、クラウドセグメントが最高のCAGR(年平均成長率)を示すと予想されます

予測期間において、クラウドセグメントは適応性、拡張性、運用効率の高さから、最も高い成長率を記録すると予測されています。クラウドベースのプラットフォームにより、自動車メーカーは複雑なオンサイトインフラへの投資なしに、高度なシミュレーションやデジタルモデリング機能を活用できます。地理的に分散したエンジニアリングチーム間でのリアルタイムコラボレーション、リモートアクセス、シームレスな統合をサポートします。さらに、クラウドソリューションは迅速なシステムアップグレード、高い計算性能、コネクテッドカーからの大規模データセットの効率的な管理を可能にします。自動車産業が柔軟な開発、迅速なイノベーションサイクル、デジタルファースト戦略に注力する中、クラウドベースのデジタルツインソリューションへの需要は引き続き高まっており、このセグメントは市場全体において最も高い成長率が見込まれています。

最大のシェアを占める地域:

予測期間中、北米地域は先進的な技術導入と成熟した自動車産業環境を背景に、最大の市場シェアを維持すると予想されます。同地域には、デジタルツインプラットフォームを積極的に導入する主要自動車メーカー、エンジニアリング企業、デジタルソリューションプロバイダーが拠点を置いています。人工知能、IoT、クラウドインフラ、シミュレーションソフトウェアの強力な活用により、効率的な仮想車両開発と製造の最適化が可能となります。電気モビリティ、自律システム、産業4.0の実践への投資拡大が、さらなる導入を後押ししています。加えて、確立された研究能力、高いデジタル対応度、革新を促進する政策が、同地域の市場リーダーシップに貢献しています。これらの要因が相まって、北米アメリカは世界の自動車エンジニアリングにおけるデジタルツイン導入の主要な貢献地域として位置づけられています。

最高CAGR地域:

予測期間において、アジア太平洋地域は自動車製造の拡大とデジタル導入の増加に支えられ、最高CAGRを示すと予想されます。同地域では電気自動車、スマートファクトリー、先進的なエンジニアリング手法への注目が高まっています。自動車メーカーは、車両設計の最適化、生産プロセスの効率化、開発サイクルの短縮のためにデジタルツインプラットフォームを活用しています。人工知能、IoT接続性、クラウドプラットフォーム、産業4.0フレームワークへの強力な投資が、導入をさらに加速させています。加えて、コネクテッドカーおよび自動運転車への需要の高まり、有利な政府施策、研究能力の向上も相まって、急速な市場成長を促進しており、アジア太平洋地域は成長率において主導的な地域となっています。

市場における主要企業

デジタルツイン自動車エンジニアリング市場の主要企業には、Siemens, Altair Engineering, ANSYS, General Electric, IBM, PTC, Bosch, Dassault Systèmes, Rockwell Automation, Schneider Electric, SAP SE, BMW Group, dSPACE GmbH, EDAG Engineering Group and AVEVAなどが挙げられます。

主な動向:

2025年12月、IBMはDelinea社とのOEM契約を拡大し、IBM Verify Privileged Identity Platformを通じて高度な特権IDおよびアクセス管理機能を提供します。この新たな契約は、2018年に両社間で始まった戦略的提携を深化させるものであり、Delineaプラットフォーム全体をIBMのお客様に提供します。これにより、人間と機械のすべてのIDにわたる可視性の向上、インテリジェントな認可、統合された制御を実現します。

2025年11月、ロックウェル・オートメーションは、バンク・オブ・アメリカを管理代理人とする新たな15億ドルの5年間無担保リボルビング・クレジット契約を締結しました。これは2022年6月の既存契約に代わるものです。本契約により、最大7億5000万ドルのコミットメント増額が可能となり、満期日延長オプションも含まれます。借入金は一般企業目的に充当される予定です。

2025年6月、シーメンス・エナジーとニュージーランドのエンポット社は、上海にてニュージーランドのクリストファー・ラクソン首相立会いの下、公式調印式において協力協定を締結いたしました。本契約は、両社が中国の高エネルギー消費型一次アルミニウム産業の脱炭素化加速を共同で推進する意思を示すものです。エンポット社とシーメンス・エナジーは連携し、アルミニウム製錬所向けのインテリジェントなエネルギー管理および電力調整ソリューションを提供してまいります。

対象コンポーネント:

• ソフトウェア

• ハードウェア

• サービス

対象導入形態:

• オンプレミス

• クラウド

対象車両種類:

• 乗用車

• 商用車

• 電気自動車

対象アプリケーション:

• 設計・シミュレーション

• 製造プロセス最適化

• 予知保全

• 性能監視・テスト

• サプライチェーン・物流統合

対象エンドユーザー:

• 自動車メーカー(OEM)

• 自動車部品サプライヤー

• アフターマーケット

対象地域:

• 北米

o アメリカ

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南米アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 用途分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 新型コロナウイルス感染症(COVID-19)の影響

4 5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルデジタルツイン自動車エンジニアリング市場(構成要素別)

5.1 はじめに

5.2 ソフトウェア

5.3 ハードウェア

5.4 サービス

6 グローバルデジタルツイン自動車エンジニアリング市場(導入形態別)

6.1 はじめに

6.2 オンプレミス

6.3 クラウド

7 グローバルデジタルツイン自動車エンジニアリング市場、車両種類別

7.1 はじめに

7.2 乗用車

7.3 商用車

7.4 電気自動車

8 グローバルデジタルツイン自動車エンジニアリング市場、用途別

8.1 はじめに

8.2 設計・シミュレーション

8.3 製造プロセス最適化

8.4 予知保全

8.5 性能監視・試験

8.6 サプライチェーン・物流統合

9 エンドユーザー別グローバルデジタルツイン自動車エンジニアリング市場

9.1 はじめに

9.2 OEMメーカー

9.3 自動車部品サプライヤー

9.4 アフターマーケット

10 地域別グローバルデジタルツイン自動車エンジニアリング市場

10.1 はじめに

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ諸国

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南米アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米アメリカその他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主な動向

11.1 協定、提携、協力および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 シーメンス

12.2 アルタイア・エンジニアリング

12.3 ANSYS

12.4 ゼネラル・エレクトリック

12.5 IBM

12.6 PTC

12.7 ボッシュ

12.8 ダッソー・システムズ

12.9 ロックウェル・オートメーション

12.10 シュナイダーエレクトリック

12.11 SAP SE

12.12 BMWグループ

12.13 dSPACE GmbH

12.14 EDAGエンジニアリンググループ

12.15 AVEVA

表一覧

1 地域別グローバルデジタルツイン自動車エンジニアリング市場見通し(2024-2032年)(百万ドル)

2 グローバルデジタルツイン自動車エンジニアリング市場の見通し、コンポーネント別(2024-2032年)(百万ドル)

3 グローバルデジタルツイン自動車エンジニアリング市場の見通し、ソフトウェア別(2024-2032年)(百万ドル)

4 グローバルデジタルツイン自動車エンジニアリング市場の見通し、ハードウェア別(2024-2032年)(百万ドル)

5 グローバルデジタルツイン自動車エンジニアリング市場見通し:サービス別(2024-2032年)(百万ドル)

6 グローバルデジタルツイン自動車エンジニアリング市場見通し:導入形態別(2024-2032年)(百万ドル)

7 グローバルデジタルツイン自動車エンジニアリング市場見通し:オンプレミス別(2024-2032年)(百万ドル)

8 クラウド別グローバルデジタルツイン自動車エンジニアリング市場見通し(2024-2032年)(百万ドル)

9 車両の種類別グローバルデジタルツイン自動車エンジニアリング市場見通し(2024-2032年)(百万ドル)

10 乗用車別グローバルデジタルツイン自動車エンジニアリング市場見通し(2024-2032年)(百万ドル)

11 グローバルデジタルツイン自動車エンジニアリング市場見通し:商用車別(2024-2032年)(百万ドル)

12 グローバルデジタルツイン自動車エンジニアリング市場見通し:電気自動車別(2024-2032年)(百万ドル)

13 グローバルデジタルツイン自動車エンジニアリング市場見通し:用途別(2024-2032年)(百万ドル)

14 グローバルデジタルツイン自動車エンジニアリング市場見通し:設計・シミュレーション別(2024-2032年)(百万ドル)

15 グローバルデジタルツイン自動車エンジニアリング市場見通し:製造プロセス最適化別(2024-2032年)(百万ドル)

16 グローバルデジタルツイン自動車エンジニアリング市場見通し:予知保全別(2024-2032年)(百万ドル)

17 グローバルデジタルツイン自動車エンジニアリング市場展望:性能監視・テスト分野別(2024-2032年)(百万ドル)

18 グローバルデジタルツイン自動車エンジニアリング市場展望:サプライチェーン・物流統合分野別(2024-2032年)(百万ドル)

19 グローバルデジタルツイン自動車エンジニアリング市場展望:エンドユーザー別(2024-2032年)(百万ドル)

20 グローバルデジタルツイン自動車エンジニアリング市場見通し:OEM別(2024-2032年)(百万ドル)

21 グローバルデジタルツイン自動車エンジニアリング市場見通し:自動車部品サプライヤー別(2024-2032年)(百万ドル)

22 グローバルデジタルツイン自動車エンジニアリング市場見通し:アフターマーケット別(2024-2032年)(百万ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/