主要市場動向とインサイト

- アジア太平洋地域は2024年に49.23%という最大の収益シェアで、診断機器向けバイオプラスチック市場を支配した。

- 中国の診断機器向けバイオプラスチック市場は、バイオプラスチック製診断部品の主要生産拠点となりつつある。

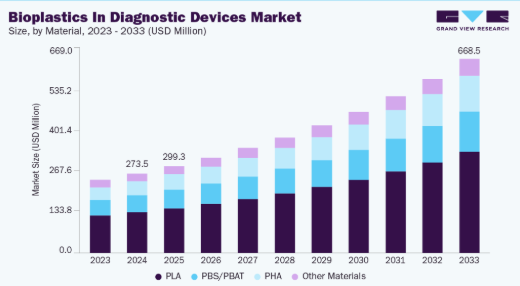

- 材料別では、PHAセグメントが材料セグメンテーション全体で収益面において市場を支配し、2024年には51.24%の市場シェアを占めた。

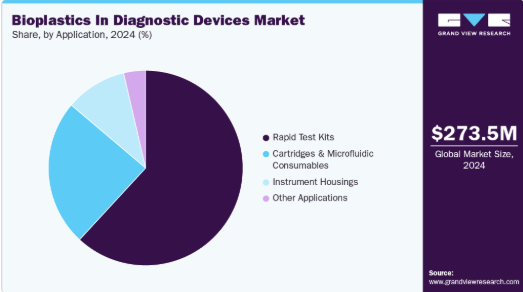

- 用途別では、迅速検査キットセグメントが収益面で市場を支配し、2024年に61.89%の市場シェアを占めた。

市場規模と予測

- 2024年市場規模:2億7350万米ドル

- 2033年予測市場規模:6億6850万米ドル

- CAGR(2025-2033年):10.6%

- アジア太平洋地域:2024年における最大市場

本市場は、ポイントオブケア検査の急速な成長と、医療提供者に対する使い捨てプラスチック廃棄物削減の調達圧力増加という二つの動向が交差する領域である。地理的には、IVD産業が成熟し持続可能性調達が進む地域で市場が最も活発である一方、新興市場では価格感応度や医療用バイオポリマーの入手可能性から導入が遅れている。現在の市場規模は広範なIVD消耗品市場に比べ依然として小さいが、OEMの持続可能性への取り組み、企業のESG目標、医療用バイオプラスチック樹脂と認定コンバーターの供給増加に牽引され、成長率は著しく高い。

推進要因、機会、制約

主な推進要因は、ポイントオブケア検査(POCT)、特にラテラルフローアッセイや迅速診断検査の急増である。これらは主に使い捨ての高ボリューム製品であり、バイオプラスチック製ハウジングや部品への代替に適している。医療システムや公共調達機関は、ライフサイクル影響の低減を実証できるサプライヤーをますます重視しており、汎用石油化学製品ハウジングをPLAやPHA系素材に置き換えることで、検査メーカーや購入者は測定可能な循環性や生分解性のメリットを示すことができる。これにより、診断機器OEMメーカーがバイオプラスチック部品の試験導入、および実現可能な場合の採用に向けた強力な商業的インセンティブが生まれている。

横流式および迅速検査用ハウジングは、材料置換が技術的リスクを抑えつつ高いESG価値をもたらす領域である。これらの部品は通常、低複雑度の射出成形ハウジングまたはケーシングであり、PLAとPBSのブレンドが性能および滅菌要件を満たす。キット全体のサステナビリティ提供にも明確な商業的機会がある:ハウジングだけでなくトレイ、ブリスター包装の迅速検査キット、二次迅速検査キットを単一素材のバイオプラスチックまたは堆肥化可能な包装設計に転換することで、大規模な購入者や小売業者向けの差別化された製品提供が可能となる。膜、試薬、滅菌ワークフローとの検証済み互換性を実証できるOEMは、優先サプライヤーとしての地位を獲得できる。

規制および臨床検証のハードルが最大の制約要因である。診断機器は生体適合性、抽出物/溶出物、滅菌安定性、試薬との長期保存時の相互作用について検証される必要がある。新規ポリマーグレードの認定にかかる時間とコストは、明確な商業的必要性や規制要件がない限り、多くのメーカーが材料転換を躊躇させる。これにより、特に高複雑性カートリッジや試薬接触部品において、石油化学樹脂からの移行が遅れている。

市場集中度と特性

診断機器向けバイオプラスチック市場の成長段階は中程度であり、そのペースは加速している。革新の程度は、材料配合、ブレンド用相溶化剤、プロセス適応に集中している。現在の革新の大半は漸進的で用途主導型であるが、スケーラブルなPHA生産やバイオベース高性能ポリエステルにおける画期的な研究は、コストが低下すれば飛躍的変化をもたらす可能性がある。

戦略的M&Aは主に、バイオポリマーメーカーが生産能力や市場アクセスを求める場合、および医療グレードの能力確保を目指す受託製造業者間で顕在化している。大手診断機器OEMは完全買収よりもサプライヤーとのパートナーシップや認定契約を好む傾向にあるが、市場が成熟し検証済み医療グレードの供給に規模が不可欠となるにつれ、特殊コンパウンダーやコンバーター間の統合が進むと予想される。

規制の影響は大きく複雑である。調達・廃棄物管理規制は代替を促進し商業的需要を創出する一方、医療/規制要件は厳格な技術的障壁を課し普及を遅らせる。結果として規制は需要インセンティブを生み出すが、バイオプラスチック供給業者がクリアすべき認証基準も引き上げる。

従来型石油化学ポリマーは依然として主要な代替品であり、低コストで十分な認証を取得済み、かつOEMサプライチェーン全体で完全に標準化されている。一部の迅速検査キット向けに非ポリマー代替品が登場しつつあるが、試薬接触部品や寸法精度の要求される診断部品には広く適用できない。

診断機器OEMおよびキットメーカーは比較的少数ながら、迅速検査市場のリーダー企業や主要機器プラットフォーム提供企業を含め、生産量の大部分を占める。つまり、数社の戦略的顧客を獲得すればサプライヤーは急速に規模拡大できる。同時に、小規模検査メーカーや地域サプライヤーが多数存在するロングテール構造は、バイオプラスチック加工業者やニッチプレイヤーにとって複数の参入機会を提供している。

材料インサイト

PLAは材料セグメント全体で売上高ベースの市場を支配し、2024年には51.24%のシェアを占めた。PLAはコスト効率、透明性、成形性、マイクロ流体加工との互換性から、診断機器で広く採用されているバイオプラスチックの一つである。耐熱性と滅菌性能の改善が進む中、迅速診断用のハウジング、使い捨て検査キット、マイクロチャネルへの採用が増加している。PBSとPBATは柔軟性、靭性、耐熱性が求められる用途で好まれ、迅速検査部品、検体採取消耗品、特定のカートリッジ形式に最適である。これらのブレンドは、滅菌プロセスや耐久性重視の検査ワークフローにおいて純粋なPLAを上回る性能を提供する。

PHAセグメントは予測期間中、11.2%という大幅なCAGRで成長すると見込まれる。PHAは、より高い生分解性、優れた生体適合性、耐薬品性を必要とする診断用途向けの高級バイオプラスチックとして注目を集めている。高コストという課題はあるものの、微細なマイクロ流体チャネルや生物学的アッセイへの適性から、次世代診断用消耗品として魅力的である。

アプリケーションインサイト

迅速検査キットは、2024年に61.89%の市場シェアを占め、収益ベースで全アプリケーションセグメントを支配しており、2025年から2033年にかけて11.0%という最速のCAGRで成長すると予測されています。バイオプラスチックは、検査中の耐久性、耐薬品性、精度を維持する軽量で低炭素の材料を求めるメーカーにより、迅速検査キットでますます使用されています。PLAおよびPBS/PBATは、成形精度と環境性能の高さから、検査ハウジング、カセット、サンプルウェルに好まれる材料となりつつある。診断企業は使い捨て検査消耗品からの廃棄物削減を目指しているため、カートリッジおよびマイクロ流体デバイスはバイオプラスチックにとって最も有望な成長分野の一つである。PHAおよびPLAは、高精度チャネル、試薬リザーバー、シングルユースのラボオンチッププラットフォームに特に適している。

バイオプラスチック製ハウジングは、持続可能性と設計の柔軟性が重視される小型ベンチトップ機器や携帯型診断装置で増加傾向にある。PLAとPBS/PBATは、審美性、構造強度、環境利点をバランスよく提供し、より環境に優しいデバイス製造を支える。

地域別インサイト

アジア太平洋地域は2024年時点で診断機器向けバイオプラスチック市場の収益ベースで49.23%の最大シェアを占め、予測期間中に11.0%という最速のCAGRで成長すると見込まれています。中国、日本、韓国、インドにおける大規模診断製造拠点の需要急増がアジア太平洋地域の牽引役となっている。これらの地域では、カーボンフットプリント削減と今後の地域プラスチック規制への対応を目的に、バイオベース材料の採用が拡大中である。特に感染症検査を中心とした大量診断生産の増加が、コスト効率に優れた高生産性バイオプラスチックソリューションへの強い需要創出要因となっている。

中国における診断機器用バイオプラスチック市場の動向

中国政府がグリーン製造と医療廃棄物削減政策を加速させる中、同国の診断機器用バイオプラスチック市場はバイオプラスチック製診断部品の主要生産拠点となりつつある。大量生産型診断メーカーは石油由来プラスチックへの依存度低減のため、PLAおよびPBS/PBATブレンドの積極的な採用を進めている。

インドの診断機器用バイオプラスチック市場は、迅速検査キットメーカーとマイクロ流体スタートアップが主導しており、国家の持続可能性目標への適合とバージンポリマーへの輸入依存度低減のため、バイオプラスチックの統合が始まっている。低コストの現場診断(POCT)機器における国内イノベーションの拡大が、材料実験を促進している。

北米における診断機器用バイオプラスチック市場の動向

北米の診断機器向けバイオプラスチック市場は、医療システム全体での厳格な持続可能性目標、環境に優しい消耗品の調達増加、迅速診断・ポイントオブケア機器を開発するバイオテックOEMの強力な存在によって牽引されている。使い捨て石油プラスチック削減に向けた規制上の後押しが移行を加速させる一方、主要診断機器メーカーはコンプライアンス、滅菌性、拡張性を検証するためバイオプラスチック製カートリッジやマイクロ流体部品の試験を開始している。

米国診断機器用バイオプラスチック市場では、連邦政府の持続可能性イニシアチブ、大手診断機器OEMの存在、ポイントオブケア検査における使い捨てマイクロ流体デバイスの増加を背景に、バイオプラスチック製診断コンポーネントへの強い需要が見られる。病院や研究所では、使い捨てポリマーに伴う埋立廃棄物の削減に向け、バイオベース材料の評価を進めている。

欧州診断機器用バイオプラスチック市場動向

欧州の診断機器用バイオプラスチック市場は、厳格な環境規制、EUグリーンディール、従来型プラスチック代替可能な堆肥化可能・バイオベースポリマーへの積極的投資により、診断機器向けバイオプラスチック採用において世界的な主導的地位を維持している。ドイツ、フランス、北欧諸国の診断機器メーカーは、病院の持続可能性義務と廃棄物管理目標の一環として、PLA、PHA、および混合バイオポリマーを筐体、マイクロ流体チップ、検査キットカートリッジに急速に統合している。

ドイツの診断機器向けバイオプラスチック市場は、先進的なポリマー研究開発エコシステム、強力な循環経済法、主要診断機器輸出企業の存在により、欧州で診断機器向けバイオプラスチック採用をリードしている。メーカーは筐体、テストカートリッジ、マイクロ流体デバイスへのPLAおよびPHA採用を拡大中である。

ラテンアメリカ診断機器用バイオプラスチック市場動向

ラテンアメリカの診断機器用バイオプラスチック市場は、地域医療機器組立業者の増加とブラジル・メキシコ・チリにおける医療近代化の進展を背景に、診断機器へのバイオプラスチック採用が漸進的に進んでいる。持続可能性政策は地域差があるものの、特に感染症対策公衆衛生プログラムにおいて、病院ネットワークが環境に優しい消耗品への移行を開始している。

中東・アフリカにおける診断機器用バイオプラスチック市場動向

中東・アフリカ地域の診断機器用バイオプラスチック市場は現在導入初期段階にあり、地域生産よりも診断機器の輸入が主な推進要因となっている。しかし、UAE、サウジアラビア、南アフリカにおける持続可能性重視の医療開発が、特に医療廃棄物管理が懸念される大量検査向けのバイオプラスチック製診断消耗品への関心を高めている。

サウジアラビアの診断機器用バイオプラスチック市場は、ビジョン2030に基づく医療近代化が病院や診断サービス提供者に環境配慮型素材(迅速検査消耗品や機器筐体向けバイオプラスチックを含む)の採用を促すことで著しく成長している。高度診断機器の調達増加もバイオベース代替品の機会を拡大している。

診断機器向け主要バイオプラスチック企業インサイト

市場競争は多層化しており、上流の樹脂メーカーは医療グレードの低抽出性PLA/PHA/PBSグレードの供給と認証サポートで競合する一方、下流のコンバーターや受託製造企業はクリーンルーム能力、滅菌経験、規制関連書類で競争している。採用はパートナーシップやパイロットプログラムによって推進され、検証済み医療グレードの提供、安定供給、文書化された滅菌互換性を備えたサプライヤーがより強い地位を確立している。

診断機器向け主要バイオプラスチック企業:

以下は診断機器向けバイオプラスチック市場における主要企業である。これらの企業は総じて最大の市場シェアを保持し、業界動向を主導している。

- NatureWorks

- Total Corbion PLA

- Corbion

- Danimer Scientific

- BASF SE

- Mitsubishi Chemical

- Kaneka Corporation

- Novamont

- FKuR Kunststoff GmbH

最近の動向

- 2024年12月、グリーンワークスバイオはCSIR-IICTと提携し、作物残渣やバイオマスなどの農業廃棄物由来の高性能で環境に優しいバイオプラスチックおよびバイオコンポジットの開発を進めています。この革新技術では、ナノセルロースと澱粉系原料を用いて、堆肥化可能なプラスチックと強化バイオコンポジット(PLA、PHA、PBS/PBATなどの生分解性ポリマーのブレンドを含む)を製造。高い機械的強度、優れたバリア性と耐熱性、迅速な生分解性を実現している。さらに同社は、堆肥化可能な顆粒、環境に優しい食器、衛生用品などの製品を製造する生産施設を設立し、従来の使い捨てプラスチックを持続可能なバイオベースの代替品で置き換える現実的な道筋を示している。

診断機器向けバイオプラスチックの世界市場レポート セグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界・地域・国レベルでの収益成長を予測します。本調査では、Grand View Researchは診断機器向けバイオプラスチックの世界市場レポートを、材料、用途、地域に基づいて以下の通りセグメント化しています:

- 材料別展望(収益:百万米ドル、数量:トン、2021年~2033年)

- PLA

- PHA

- PBS/PBAT

- その他材料

- 用途別展望(収益:百万米ドル、数量:トン、2021年~2033年)

- 迅速検査キット

- カートリッジ・マイクロ流体消耗品

- 機器筐体

- その他用途

- 地域別展望(収益、百万米ドル、数量、トン、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1 データ分析モデル

1.5. 市場タイプとデータ可視化

1.6. データ検証と公開

第2章 概要

2.1. 市場インサイト

2.2. セグメント別展望

2.3. 競争環境展望

第3章 診断機器におけるバイオプラスチック 市場変数、動向及び範囲

3.1. 市場系譜展望

3.1.1. 親市場の展望

3.2. 浸透率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2021年~2030年)

3.5. 持続可能性の動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析(2021年~2030年、USD/kg)

3.6.1. 価格に影響を与える主要要因

3.6.2. 需給ギャップ分析

3.7. 規制枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の力

3.9.2. 購入者の力

3.9.3. 代替品の脅威

3.9.4. 新規参入者の脅威

3.9.5. 競争的対立

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的要因

3.10.6. 法的環境

第4章. 診断機器市場におけるバイオプラスチック:材料見通し・予測

4.1. 診断機器市場におけるバイオプラスチック:素材動向分析、2024年及び2033年

4.1.1. PLA

4.1.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

4.1.2. PHA

4.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

4.1.3. PBS/PBAT

4.1.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

4.1.4. その他の材料

4.1.4.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

第5章 診断機器市場におけるバイオプラスチック:用途別見通し・推定値・予測

5.1. 診断機器市場におけるバイオプラスチック:用途別動向分析、2024年及び2033年

5.1.1. 迅速検査キット

5.1.1.1.

市場規模と予測、2021年~2033年(百万米ドル)(トン)

5.1.2. カートリッジ及びマイクロ流体消耗品

5.1.2.1. 市場規模と予測、2021年~2033年(百万米ドル)(トン)

5.1.3. 機器筐体

5.1.3.1. 市場規模と予測、2021年~2033年(百万米ドル)(トン)

5.1.4. その他の用途

5.1.4.1. 市場規模と予測、2021年~2033年(百万米ドル)(トン)

第6章 診断機器市場におけるバイオプラスチックの地域別展望・予測

6.1. 地域別概況

6.2. 診断機器用バイオプラスチック市場:地域別動向分析、2024年及び2033年

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.2. 用途別市場規模予測(2021年~2033年) (百万米ドル) (トン)

6.3.3. 材料別市場規模と予測、2021年~2033年 (百万米ドル) (トン)

6.3.4. 米国

6.3.4.1. 市場規模と予測、2021年~2033年 (百万米ドル) (トン)

6.3.4.2. 用途別市場規模予測(2021年~2033年) (百万米ドル) (トン)

6.3.4.3. 材料別市場規模予測(2021年~2033年) (百万米ドル) (トン)

6.3.5. カナダ

6.3.5.1. 市場規模予測、2021年~2033年(百万米ドル) (トン)

6.3.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.5.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.6.3. 素材別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4. 欧州

6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.4. 英国

6.4.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.4.2.

用途別市場予測と推定、2021年~2033年(百万米ドル)(トン)

6.4.4.3. 材料別市場予測と推定、2021年~2033年(百万米ドル)(トン)

6.4.5. ドイツ

6.4.5.1. 市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.4.5.2. 用途別市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.4.5.3. 材料別市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.4.6. フランス

6.4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.6.3. 材料別市場予測(2021年~2033年)(百万米ドル)(トン)

6.4.7. イタリア

6.4.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.7.3. 材料別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.8. スペイン

6.4.8.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.8.2. 用途別市場規模予測(2021-2033年)(百万米ドル) (トン)

6.4.8.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5. アジア太平洋地域

6.5.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル) (トン)

6.5.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4. 中国

6.5.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4.3. 材料別市場規模予測(2021-2033年)(百万米ドル)

(トン)

6.5.5. インド

6.5.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル) (トン)

6.5.5.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.6. 日本

6.5.6.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.6.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.6.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.7. 韓国

6.5.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.7.3. 材料別市場予測(2021-2033年)(百万米ドル)(トン)

6.6. ラテンアメリカ

6.6.1. 市場予測(2021-2033年)(百万米ドル)(トン)

6.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6.3. 材料別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6.4. ブラジル

6.6.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル) (トン)

6.6.4.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6.5.3. 材料別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7. 中東・アフリカ

6.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.4.2. 用途別市場予測(2021年~2033年)(百万米ドル)(トン)

6.7.4.3. 材料別市場予測(2021年~2033年)(百万米ドル)(トン)

6.7.5. 南アフリカ

6.7.5.1. 市場規模予測、2021年~2033年(百万米ドル) (トン)

6.7.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.5.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6. UAE

6.7.6.1. 市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.7.6.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6.3. 材料別市場規模予測(2021-2033年)(百万米ドル)(トン)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. ベンダー環境

7.2.1. 企業分類

7.2.2. 主要流通業者およびチャネルパートナー一覧

7.2.3. 潜在顧客/エンドユーザー一覧

7.3. 競争力学

7.3.1. 企業市場シェア分析と市場ポジショニング

7.3.2. 競合ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. ネイチャーワークス

7.4.1.1. 参加企業の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.2. トータル・コービオンPLA

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.3. コービオン

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーキング

7.4.4. ダニマー・サイエンティフィック

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.5. BASF SE

7.4.5.1. 参加企業の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーキング

7.4.6. 三菱化学

7.4.6.1. 参加企業の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーキング

7.4.7. カネカ株式会社

7.4.7.1. 参加企業の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーキング

7.4.8. ノバモント

7.4.8.1. 参加企業の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーキング

7.4.9. FKuR Kunststoff GmbH

7.4.9.1. 参加企業の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーキング

表一覧

表1 診断機器市場におけるPLAの推定値と予測値、2021年~2033年(百万米ドル)(トン)

表2 診断機器市場におけるPHAの推定値と予測値、2021年~2033年(百万米ドル)(トン)

表3 診断機器におけるPBS/PBATの市場規模予測(2021-2033年)(百万米ドル)(トン)

表4 診断機器におけるその他材料の市場規模予測(2021-2033年)(百万米ドル)(トン)

表5 診断機器市場におけるバイオプラスチックの推定値と予測、迅速検査キット別、2021年~2033年(百万米ドル)(トン)

表6 診断機器市場におけるバイオプラスチックの推定値と予測、カートリッジ・マイクロ流体消耗品別、2021年~2033年(百万米ドル)(トン)

表7 診断機器におけるバイオプラスチック市場規模予測(機器筐体別)、2021年~2033年(百万米ドル)(トン)

表8 診断機器におけるバイオプラスチック市場規模予測(その他用途別)、2021年~2033年(百万米ドル)(トン)

表9 北米診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表10 北米診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表11 米国 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表12 米国 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表13 カナダ 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表14 カナダ 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表15 メキシコ 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表16 メキシコ 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表17 欧州 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表18 欧州 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表19 ドイツ 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表20 ドイツ 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表21 英国 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表22 英国 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表23 フランス 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表24 フランス 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表25 イタリア 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表26 イタリア 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表27 スペイン 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表28 スペイン 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表29 アジア太平洋地域 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表30 アジア太平洋地域 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表31 中国 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表32 中国 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表33 インド 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表34 インド 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表35 日本 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表36 日本 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表37 韓国 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表38 韓国 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表39 ラテンアメリカ 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表40 ラテンアメリカ 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表41 ブラジル 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表42 ブラジル 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表43 アルゼンチン 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表44 アルゼンチン 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表45 中東・アフリカ 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表46 中東・アフリカ 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表47 サウジアラビア 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表48 サウジアラビア 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

表49 アラブ首長国連邦(UAE) 診断機器用バイオプラスチック市場規模予測(用途別)、2021年~2033年(百万米ドル)(トン)

表50 アラブ首長国連邦(UAE) 診断機器用バイオプラスチック市場規模予測(素材別)、2021年~2033年(百万米ドル)(トン)

表51 南アフリカ 診断機器用バイオプラスチック市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表52 南アフリカ 診断機器用バイオプラスチック市場規模予測(素材別、2021-2033年)(百万米ドル)(トン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場タイプと検証

図5 市場概要

図6 セグメント別見通し – 材料および用途

図7 競争環境

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーターの分析

図11 PESTEL分析

図12 診断機器用バイオプラスチック市場、材料別:主なポイント

図13 診断機器用バイオプラスチック市場、材料別:市場シェア、2024年及び2033年

図14 診断機器用バイオプラスチック市場、用途別:主なポイント

図15 診断機器用バイオプラスチック市場、用途別: 市場シェア、2024年及び2033年

図16 診断機器市場におけるバイオプラスチック、地域別:主なポイント

図17 診断機器市場におけるバイオプラスチック、地域別:市場シェア、2024年及び2033年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/