主要市場動向とインサイト

- アジア太平洋地域は、2025年に45.00%という最大の収益シェアを占め、世界の再生ポリエチレンテレフタレート産業を牽引しました。

- メキシコの再生ポリエチレンテレフタレート産業は、2026年から2033年にかけて9.7%という大幅なCAGRで成長すると予想されています。

- 製品別では、着色セグメントが2026年から2033年にかけて、収益ベースで8.5%というかなりのCAGRで成長すると予測されています。

- 最終用途別では、食品・飲料容器およびボトルセグメントが2026年から2033年にかけて、収益ベースで8.6%というかなりのCAGRで成長すると予測されています。

市場規模と予測

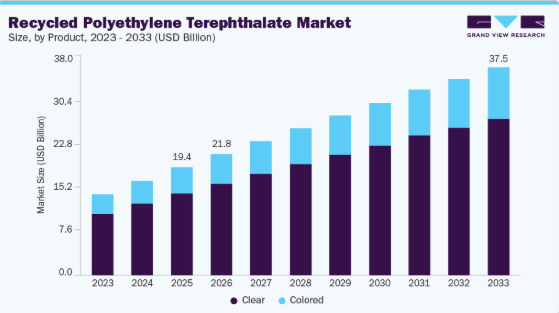

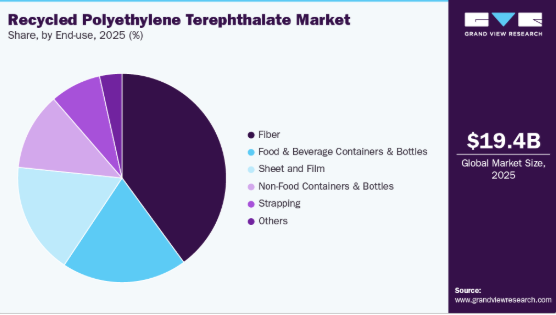

2025年市場規模:193億8,000万米ドル

2033年予測市場規模:374億6,000万米ドル

CAGR(2026-2033年):8.1%

- アジア太平洋地域:2025年における最大市場

- 北米地域:最も成長が速い市場

透明な再生ポリエチレンテレフタレート(rPET)製品は、着色されたrPET製品と比較してコストが低いため、リサイクル業者と最終用途産業の双方から最も需要が高いです。一方、着色されたrPETは、ブランドアイデンティティの確立や、より優れた美観を備えた製品の開発を可能にするため、包装製品およびボトルメーカーに好まれています。

米国環境保護庁(EPA)によれば、使い捨てプラスチックは国内のプラスチック総需要の約50%を占めています。米国におけるプラスチックリサイクル率は低く、発生するプラスチック廃棄物の大部分が他国へ輸出されリサイクルされています。中国によるプラスチック廃棄物輸入禁止措置を受けて、米国は現在東南アジア諸国へ廃棄物を輸出しています。

推進要因、機会、制約

再生素材への政策および企業の取り組みが、短期的な成長の主要な原動力となります。義務的な再生素材含有目標、拡大生産者責任制度、公共調達規則が購買側の採用を促します。同時に、大手飲料・消費財企業は長期的な引き取り契約を締結し、回収システムの資金調達を行います。消費者の圧力とESG報告は、再生素材をマーケティング上の選択肢ではなく商業上の要件へと転換することで、この効果を増幅させます。

技術革新と原料の多様化が高付加価値の商業機会を創出します。化学的脱重合や耐汚染性向上プロセスにより、低品質原料ストリームから食品用安全基準を満たす再生PET(rPET)やバージン相当モノマーへの転換が可能となり、従来バージンPETを必要とした食品包装や繊維分野への応用が拡大しています。回収・高度選別・化学的リサイクルを垂直統合する企業は、利益率向上を実現し原料価格変動リスクを低減できます。

原料の品質不安定性と回収経済性が、供給の拡張性と低コスト化を制限しています。回収率の変動、一般家庭からの回収ストリームにおける高い汚染度、そして高度な選別コストが、rPETの収率を低下させ、汎用化されたバージンPETと比較した単位当たりのコストを増加させています。バージン原料の価格変動性と地域的なリサイクルインフラの不足が、rPET生産者にとって供給不足や利益率圧縮の局面を生み出しています。回収システムと品質管理が改善されるまでは、これらの構造的制約が市場浸透の加速を抑制するでしょう。

市場の集中度と特性

市場の成長段階は中程度であり、成長ペースは加速しています。市場は細分化が進んでいますが、主要企業が業界構造を支配しています。プラコン、クリアパス・リサイクル社、ヴェルデコ・リサイクル社、インドラマ・ベンチャーズ社などの大手企業は、市場動向の形成において重要な役割を果たしてきました。これらの主要企業は、業界の進化する需要に応えるため、新製品・新技術・新用途を導入し、市場内のイノベーションを牽引することが多いです。

リサイクルPET業界では、製品品質の向上と応用可能性の拡大をもたらす革新的なリサイクルプロセスにより、技術的な高度化が顕著に進んでいます。化学的・酵素的リサイクル手法により、従来の繊維や容器を超えた食品包装や高度な産業用途に適した高純度rPETの生産が可能となっています。研究機関と業界プレイヤー間のオープンデータイニシアチブや連携により、ポリマー特性の改良が加速し、性能基準の拡大が進んでいます。これらの革新は供給の信頼性を高め、rPETが厳しい規制基準やブランド品質基準を満たすことを可能にしております。

代替材料は、特に性能やコスト面で優位性がある特定の用途において、rPETの価値提案にますます挑戦しております。バイオベースポリマー、PETGなどのコポリエステル、その他のエンジニアリングプラスチックは、環境負荷が低い可能性がありながら、同等の透明性と強度を提供します。再生ポリプロピレンや再生ポリエチレンなどの代替再生材は、フレキシブル包装分野で存在感を増しています。高性能用途においては、AI駆動型ポリマー設計により開発されたエンジニアード複合材や新興材料が、特注の機械的特性が求められる場面でrPETに取って代わる可能性があります。こうした代替経路の台頭により、rPETメーカーは品質とコスト競争力の継続的な向上が求められています。

製品インサイト

透明セグメントは収益面で市場を支配し、2025年には75.89%の市場シェアを占めました。耐久性、軽量性、非反応性、耐衝撃性といった特性から、2026年から2033年にかけて年平均成長率(CAGR)7.9%で成長すると予測されています。さらに、低エネルギー要件とボトルからボトルへのリサイクルの容易さが成長を促進すると見込まれます。透明rPETは、真菌、カビ、細菌の繁殖を抑制します。

着色セグメントは、予測期間を通じて8.5%という大幅なCAGRで成長すると見込まれています。着色rPETの主な用途分野は、自動車用トレイ、工程内保護包装、電子・電気機器包装、容器、輸送用トレイ、医療包装、その他のプラスチックトレイです。着色rPETは、繊維・衣料品の製造に加え、様々な包装用途にも使用されています。鮮やかな視覚効果を加えられる特性から、食品・非食品飲料メーカーの間で着色rPETの重要性が高まっています。さらに、着色包装はブランド差別化に寄与し、独自の視覚的魅力を提供します。最近の市場動向では、牛乳包装やパーソナルケア包装メーカーがコスト削減と持続可能性の推進を目的に、HDPEから着色rPETへの移行を進めていることが確認されています。

用途別インサイト

繊維用途は、2025年に市場規模の39.93%を占め、用途別セグメントにおいて収益面で市場を支配しており、2026年から2033年にかけて8.1%のCAGRで成長すると予測されています。Tシャツやジャケットなど様々な衣類に、再生PETから製造された繊維が使用されています。また、自動車シートカバー、ソファ・椅子用シートカバー、カーペットの製造にも活用されています。衣類の低生産コストと政府の優遇規制が相まって、再生PETの需要拡大が期待されます。

世界的なスポーツ活動への投資増加は、スポーツ衣料品・アクセサリー市場の成長を促進しており、これがリサイクルPET繊維の需要拡大につながると見込まれます。スポーツチーム用ジャージは、rPET繊維を使用して製造される最も一般的な製品です。過去10年間でアジア太平洋地域、特に中国とインドにおけるスポーツ活動の増加を背景に、ジャージの需要は著しい成長を遂げています。

食品・飲料容器およびボトル分野は、予測期間を通じて8.6%という高い年平均成長率(CAGR)で拡大すると見込まれます。アジア太平洋、中東、ラテンアメリカの新興経済国における食品容器の使用増加が、シート・フィルム用途における製品需要を牽引すると予想されます。これらの容器は保存製品に断熱性と美的魅力を提供します。電子レンジ対応容器はシート・フィルム分野の成長を促進しています。先進国の顧客は調理時間の短縮を目的に、電子レンジ対応食品容器を好んで利用しております。耐熱性に優れるため、オフィス環境での使用が一般的であり、時間の節約につながっております。屋根床材におけるシート・フィルムの需要は、漏水防止や建物の極端な高温・低温からの保護に寄与するため増加傾向にあります。

地域別動向

アジア太平洋地域の再生ポリエチレンテレフタレート産業は、2025年に収益の45.00%を占め最大のシェアを維持し、予測期間中に8.4%という顕著なCAGRで成長すると見込まれています。複数のプレイヤーが存在することが地域市場の特徴です。アジア太平洋地域の市場は、低コストで豊富な熟練労働力の確保と、土地の容易な入手可能性によって特徴づけられています。新興経済国、特に中国とインドへの生産拠点の移行は、予測期間中の市場成長に好影響を与えると予想されます。同地域には建設、自動車、電子機器など急成長中の産業が数多く存在し、rPETメーカーにとって膨大な潜在需要を提示しています。

中国再生ポリエチレンテレフタレート産業は、国内政策と業界再編により推進力を得ています。プラスチック廃棄物の輸入制限や国家循環型経済目標により、材料の流れは国内回収および機械的・化学的リサイクル能力へと転換されました。技術進歩による製品品質の向上に伴い、包装および繊維分野からの強い需要と地域規制により、食品グレードrPETの安定的な需要が見込まれます。産業クラスターへの戦略的支援と汚染耐性プロセスへの投資が、中国を大量生産型rPETの主要生産地として強化しています。

北米再生ポリエチレンテレフタレート市場動向

北米の再生ポリエチレンテレフタレート産業では、規制の進展とブランド調達方針が地域全体の再生PET需要を牽引しています。州レベルの再生材含有義務、デポジット返還制度、拡大する拡大生産者責任(EPR)枠組みがサプライチェーン変革を促し、再生材の最低品質基準を引き上げています。大手飲料メーカーや消費財メーカーは科学に基づく目標に沿い、長期的な引き取り契約を確保しており、これが新たな選別・再加工投資の基盤となっています。政策の確実性と企業契約の組み合わせが、食品グレードrPETの生産能力拡大を急激に推進しています。

米国再生ポリエチレンテレフタレート市場の動向

米国再生ポリエチレンテレフタレート業界では、単一の連邦政策ではなく、州ごとの義務規定と商業調達によるパッチワーク状の状況が見られます。複数の州では現在、プラスチック包装へのPCR(再生プラスチック)最低含有率を義務付け、回収資金と設計要件を強化する生産者責任規則を実施中です。飲料メーカーによるブランドレベルの調達コミットメントは、国内フレーク・ペレット生産者にとって信頼性の高い需要経路を創出しています。こうした動向は原料経済性を改善し、高度なリサイクル技術や地域内生産能力への投資をより商業的に実現可能なものにしています。

欧州における再生ポリエチレンテレフタレート市場の動向

欧州の再生ポリエチレンテレフタレート産業は、EUの規制枠組みにより勢いを増しております。義務付けられた再生材含有率目標と厳格な廃棄物輸出規制がサプライチェーンを再構築しています。EUの使い捨てプラスチック及び包装規制に基づく要件は、生産者に固定量の再生PET(rPET)使用を義務付け、高品質フレーク・ペレットに対する堅調な需要を牽引しております。強力なEPR(拡大生産者責任)制度が回収・選別体制の改善を資金面で支え、統一基準が国境を越えた品質摩擦を軽減し、大規模なボトル・トゥ・ボトルリサイクルを後押ししています。ブランドや小売業者の取り組みが、規制を長期商業契約へとさらに転換させています。

主要再生ポリエチレンテレフタール企業インサイト

再生ポリエチレンテレフタール業界は競争が激しく、複数の主要企業が市場を支配しています。主要企業には、プラコン(Placon)、クリアパス・リサイクリング(Clear Path Recycling LLC)、ヴェルデコ・リサイクリング(Verdeco Recycling, Inc.)、インドラマ・ベンチャーズ(Indorama Ventures Public Ltd.)、浙江安順ペテックスファイバー(浙江安顺Pettechs Fibre Co., Ltd.)、ポリクエスト(PolyQuest)、エバーグリーン・プラスチックス(Evergreen Plastics, Inc.)、フェニックス・テクノロジーズ(Phoenix Technologies)、リボロン(Libolon)、ビファ(Biffa)などが含まれます。再生ポリエチレンテレフタレート業界は、数社の主要企業がイノベーションと市場成長を牽引する競争環境が特徴です。この分野の主要企業は、製品の性能、費用対効果、持続可能性を向上させるため、研究開発に多額の投資を行っております。

主要な再生ポリエチレンテレフタレート企業:

以下は、再生ポリエチレンテレフタレート市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Placon

- Clear Path Recycling LLC

- Verdeco Recycling, Inc.

- Indorama Ventures Public Ltd.

- Zhejiang Anshun Pettechs Fibre Co., Ltd.

- PolyQuest

- Evergreen Plastics, Inc.

- Phoenix Technologies

- Libolon

- Biffa

最近の動向

- 2025年9月、イーストマン社とドループ社はDrinktec 2025において100%再生PET飲料ボトルを発表しました。このボトルは、性能を損なうことなく食品グレードとして販売されており、主流の飲料用途向けの先進的なrPET配合を実証しています。

- 2025年4月、アリプラスはグリット・イタリアのPETリサイクル工場の買収を完了しました。この取引により、アリプラスのrPET生産量は年間約15,000トン拡大し、欧州における食品グレードrPETの需要増に対応することが可能となりました。

グローバル再生ポリエチレンテレフタレート市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、製品、最終用途、地域に基づいてグローバル再生ポリエチレンテレフタレート市場レポートをセグメント化いたしました:

- 製品別展望(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 透明

- 着色

- 用途別展望(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 繊維

- シートおよびフィルム

- 梱包用バンド

- 食品・飲料容器およびボトル

- 非食品用容器・ボトル

- その他

- 地域別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- スウェーデン

- ポーランド

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- オーストラリア

- シンガポール

- タイ

- ベトナム

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次的情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場タイプとデータ可視化

1.6. データ検証と公開

第2章 概要

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 再生ポリエチレンテレフタレート市場の変数、動向及び範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の展望

3.2. 浸透率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2021年~2030年)

3.5. 持続可能性の動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析(2021年~2030年、USD/kg)

3.6.1. 価格設定に影響を与える主要要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策およびインセンティブ計画

3.7.2. 基準およびコンプライアンス

3.7.3. 規制の影響分析

3.8. 市場力学

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界の課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の交渉力

3.9.2. 購入者の交渉力

3.9.3. 代替品の脅威

3.9.4. 新規参入者の脅威

3.9.5. 競争の激化

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的要因

3.10.6. 法的環境

第4章 リサイクルポリエチレンテレフタレート市場:製品別見通し・予測

4.1. 透明

4.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

4.2. 着色

4.2.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

第5章 リサイクルポリエチレンテレフタレート市場:最終用途別見通し・予測

5.1. リサイクルポリエチレンテレフタレート市場:最終用途別動向分析(2025年及び2033年)

5.1.1. 繊維

5.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.2. シート・フィルム

5.1.2.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.3. 結束用バンド

5.1.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.4. 食品・飲料容器およびボトル

5.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

5.1.5. 非食品用容器・ボトル

5.1.5.1. 市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

5.1.6. その他

5.1.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第6章 リサイクルポリエチレンテレフタレート市場:地域別展望・予測

6.1. 地域別概況

6.2. 再生ポリエチレンテレフタレート市場:地域別動向分析、2025年及び2033年

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.3.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.4. 米国

6.3.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.3.5. カナダ

6.3.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4. 欧州

6.4.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.4.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.4.4. イギリス

6.4.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5. ドイツ

6.4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.6. フランス

6.4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.6.2. 最終用途別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.4.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場予測と見通し、2021年~2033年(百万米ドル)(キロトン)

6.4.7.2. 最終用途別市場予測と見通し、2021年~2033年(百万米ドル) (キロトン)

6.4.7.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.8.2. 最終用途別市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.8.3. 製品別市場予測(2021年~2033年) (百万米ドル)(キロトン)

6.4.9. スウェーデン

6.4.9.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.9.2. 最終用途別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.4.9.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.10. ポーランド

6.4.10.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.4.10.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.10.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5. アジア太平洋地域

6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.3. 製品別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.4.2. 最終用途別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.5.4.3. 製品別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.5.5. インド

6.5.5.1. 市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.5.5.2. 最終用途別市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6. 日本

6.5.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.5.7. 韓国

6.5.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.7.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.7.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.8.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.8.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.9. マレーシア

6.5.9.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.9.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.5.9.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.10. シンガポール

6.5.10.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.10.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.10.3. 製品別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.5.11. タイ

6.5.11.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.11.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.11.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.12. ベトナム

6.5.12.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.12.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.12.3. 製品別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.6. ラテンアメリカ

6.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.6.4. ブラジル

6.6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.4.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.6.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.6.5.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.7.4.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.5.2. 最終用途別市場規模予測(2021年~2033年) (百万米ドル)(キロトン)

6.7.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.6. アラブ首長国連邦

6.7.6.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.7.6.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. ベンダー環境

7.2.1. 企業の分類

7.2.2. 主要な販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/エンドユーザーの一覧

7.3. 競争力学

7.3.1. 企業別市場シェア分析及び市場ポジショニング

7.3.2. 競合ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. Placon

7.4.1.1. 参加企業概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.2. クリアパス・リサイクル社

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.3. ヴェルデコ・リサイクル社

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーキング

7.4.4. インドラマ・ベンチャーズ・パブリック・リミテッド

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーキング

7.4.5. 浙江安順ペテックスファイバー株式会社

7.4.5.1. 参加企業の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.6. ポリクエスト

7.4.6.1. 参加企業の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.7. エバーグリーン・プラスチックス社

7.4.7.1. 参加企業の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.8. フェニックス・テクノロジーズ

7.4.8.1. 参加企業の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.9. リボロン

7.4.9.1. 参加企業の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.10. ビファ

7.4.10.1. 参加企業の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

表一覧

表1 略語一覧

表2 製品市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表3 クリア市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表4 カラー市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表5 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表6 繊維市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表7 シート・フィルム市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

表8 結束用バンド市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表9 食品・飲料容器およびボトル市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表10 非食品用容器・ボトル市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表11 その他市場の見積もりと予測、2021年~2033年(百万米ドル) (キロトン)

表12 北米再生ポリエチレンテレフタレート市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表13 北米再生ポリエチレンテレフタレート市場規模予測(製品別、2021-2033年)(百万米ドル)(キロトン)

表14 米国再生ポリエチレンテレフタレート市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表15 米国再生ポリエチレンテレフタレート市場規模推計と予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表16 カナダ再生ポリエチレンテレフタレート市場規模推計と予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表17 カナダにおける再生ポリエチレンテレフタレート市場規模推計値および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表18 メキシコにおける再生ポリエチレンテレフタレート市場規模推計値および予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表19 メキシコにおける再生ポリエチレンテレフタレート市場規模の推計と予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表20 欧州における再生ポリエチレンテレフタレート市場規模推計と予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表21 欧州における再生ポリエチレンテレフタレート市場規模推計と予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表22 ドイツにおける再生ポリエチレンテレフタレート市場規模の推計と予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表23 ドイツにおける再生ポリエチレンテレフタレート市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表24 英国における再生ポリエチレンテレフタレート市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表25 イギリス再生ポリエチレンテレフタレート市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表26 フランス再生ポリエチレンテレフタレート市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表27 フランスにおける再生ポリエチレンテレフタレート市場規模推計と予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表28 イタリアにおける再生ポリエチレンテレフタレート市場規模推計と予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表29 イタリアにおける再生ポリエチレンテレフタレート市場規模推計と予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表30 スペインにおける再生ポリエチレンテレフタレート市場規模推計と予測(最終用途別、2021年~2033年)(百万米ドル) (キロトン)

表31 スペイン再生ポリエチレンテレフタレート市場予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表32 スウェーデン再生ポリエチレンテレフタレート市場予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表33 スウェーデン再生ポリエチレンテレフタレート市場規模推計と予測、製品別、2021年~2033年 (百万米ドル) (キロトン)

表34 ポーランド再生ポリエチレンテレフタレート市場規模推計と予測、用途別、2021年~2033年 (百万米ドル) (キロトン)

表35 ポーランド再生ポリエチレンテレフタレート市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表36 アジア太平洋地域再生ポリエチレンテレフタレート市場規模予測(最終用途別、2021年~2033年)(百万米ドル) (キロトン)

表37 アジア太平洋地域再生ポリエチレンテレフタレート市場規模推計と予測、製品別、2021年~2033年(百万米ドル)(キロトン)

表38 中国再生ポリエチレンテレフタレート市場規模推計と予測、最終用途別、2021年~2033年(百万米ドル)(キロトン)

表39 中国再生ポリエチレンテレフタレート市場規模推計と予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表40 インド再生ポリエチレンテレフタレート市場規模推計と予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表41 インド再生ポリエチレンテレフタレート市場規模推計と予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表42 日本における再生ポリエチレンテレフタレート市場規模推計値および予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表43 日本における再生ポリエチレンテレフタレート市場規模推計値および予測(製品別、2021年~2033年) (百万米ドル)(キロトン)

表44 韓国再生ポリエチレンテレフタレート市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表45 韓国再生ポリエチレンテレフタレート市場規模予測(製品別、2021-2033年)(百万米ドル) (キロトン)

表46 オーストラリアにおける再生ポリエチレンテレフタレート市場規模推計と予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

表47 オーストラリアにおける再生ポリエチレンテレフタレート市場規模推計と予測(製品別、2021年~2033年) (百万米ドル) (キロトン)

表48 マレーシア再生ポリエチレンテレフタレート市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表49 マレーシア再生ポリエチレンテレフタレート市場規模予測(製品別、2021年~2033年) (百万米ドル)(キロトン)

表50 シンガポール再生ポリエチレンテレフタレート市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表51 シンガポール再生ポリエチレンテレフタレート市場規模推計と予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表52 タイ再生ポリエチレンテレフタレート市場規模推計と予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表53 タイにおける再生ポリエチレンテレフタレート市場規模推計と予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表54 ベトナムにおける再生ポリエチレンテレフタレート市場規模推計と予測(最終用途別、2021年~2033年)(百万米ドル) (キロトン)

表55 ベトナム再生ポリエチレンテレフタレート市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表56 ラテンアメリカ再生ポリエチレンテレフタレート市場規模予測(用途別、2021年~2033年) (百万米ドル)(キロトン)

表57 ラテンアメリカ再生ポリエチレンテレフタレート市場予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表58 ブラジル再生ポリエチレンテレフタレート市場予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表59 ブラジルにおける再生ポリエチレンテレフタレート市場規模予測(製品別、2021年~2033年) (百万米ドル) (キロトン)

表60 アルゼンチン再生ポリエチレンテレフタレート市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表61 アルゼンチン再生ポリエチレンテレフタレート市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表62 中東・アフリカ地域における再生ポリエチレンテレフタレート市場規模推計と予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表63 中東・アフリカ地域における再生ポリエチレンテレフタレート市場規模推計と予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表64 サウジアラビアにおける再生ポリエチレンテレフタレート市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表65 サウジアラビアにおける再生ポリエチレンテレフタレート市場規模予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表66 アラブ首長国連邦(UAE)における再生ポリエチレンテレフタレート市場規模推計と予測、用途別、2021年~2033年(百万米ドル)(キロトン)

表67 アラブ首長国連邦(UAE)における再生ポリエチレンテレフタレート市場規模推計と予測、製品別、2021年~2033年(百万米ドル)(キロトン)

表68 南アフリカ再生ポリエチレンテレフタレート市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表69 南アフリカ再生ポリエチレンテレフタレート市場規模予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場タイプと検証

図5 市場概況

図6 セグメント別見通し – 製品および最終用途

図7 競争環境見通し

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの5力分析

図11 PESTEL分析

図12 再生ポリエチレンテレフタレート市場(製品別):主なポイント

図13 再生ポリエチレンテレフタレート市場(製品別):市場シェア(2025年及び2033年)

図14 再生ポリエチレンテレフタレート市場、用途別:主なポイント

図15 再生ポリエチレンテレフタレート市場、用途別:市場シェア(2025年及び2033年)

図16 再生ポリエチレンテレフタレート市場、地域別:主なポイント

図17 再生ポリエチレンテレフタレート市場、地域別:市場シェア、2025年および2033年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/