市場の動向:

推進要因:

データセンターの電力需要の増加

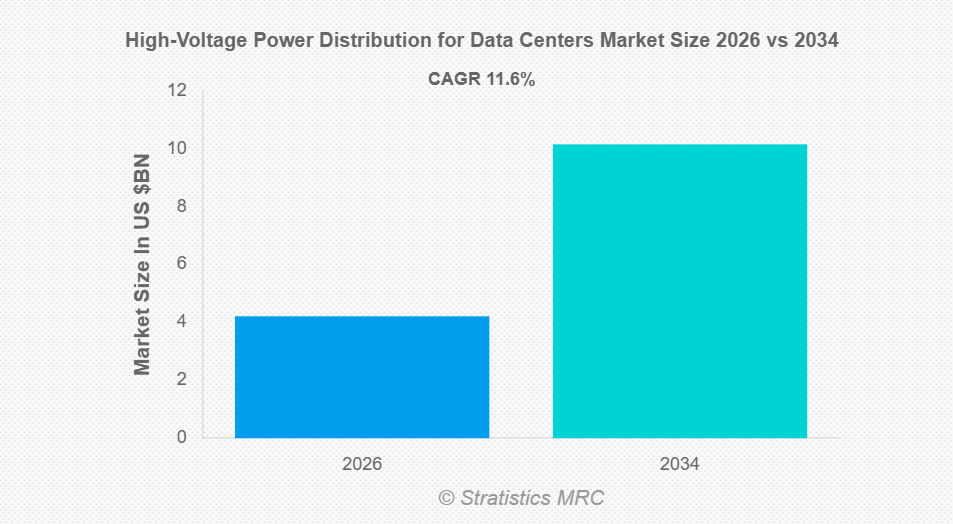

データセンター向けの高電圧配電の世界市場は、ハイパースケール、AI対応、およびクラウドデータセンターからの電力需要の増加によって牽引されています。AI、機械学習、および高性能コンピューティング(HPC)アプリケーションの採用拡大に伴い、信頼性が高く、拡張性があり、効率的な配電システムが必要とされています。変圧器、開閉装置、遮断器などの高電圧ソリューションは、安定した電力供給を確保し、冗長性を提供します。この電力需要の急増により、データセンター事業者は、拡大するワークロードに対応し、中断のない運用を確保するために、高度なインフラへの多額の投資を迫られています。

制約要因:

高額な設備投資

高額な設備投資は、依然として市場にとって大きな制約要因となっています。データセンター向けに変圧器、開閉装置、遮断器、および配線システムを導入するには、多額の初期費用が必要となります。さらに、既存インフラへの高電圧ソリューションの統合、規制順守の確保、および冗長性の維持は、総コストを増加させます。中小規模の企業やコロケーション事業者にとっては、この財政的負担が課題となり、導入の遅れにつながる可能性があります。長期的な効率性と信頼性のメリットがあるにもかかわらず、初期投資の高さが市場浸透を制限し続けており、特に発展途上地域において顕著です。

機会:

クラウドおよびAIワークロードの拡大

クラウドコンピューティング、ハイパースケール施設、およびAI駆動型ワークロードの採用拡大は、大きな成長機会をもたらします。これらのアプリケーションは、高負荷なコンピューティングおよびストレージ要件を管理するために、堅牢かつエネルギー効率の高い配電システムを必要とします。高電圧インフラは、冗長性と運用継続性をサポートしつつ、より高速で安全かつスケーラブルな電力供給を可能にします。ハイパースケール事業者、クラウドサービスプロバイダー、およびエンタープライズデータセンターによる、モジュール式およびAI対応設計への投資拡大は、世界的な市場拡大、技術革新、戦略的パートナーシップにとって好機となる環境を生み出しています。

脅威:

複雑な設置と保守

高電圧配電システムの複雑な設置と保守は、市場の成長にとって大きな脅威となっています。変圧器、開閉装置、遮断器、およびブスバーを安全に導入するには、専門的な技術的知見が必要です。既存のデータセンターでは、新しい高電圧インフラを後付けで導入する際に課題に直面する可能性があり、遅延、運用の中断、またはコスト増につながる恐れがあります。さらに、継続的なメンテナンス、安全規制への準拠、および定期的な監視が、導入をさらに複雑にしています。こうした運用の複雑さは、小規模な事業者の参入を制限し、市場の拡大を遅らせる可能性があります。

COVID-19の影響:

COVID-19のパンデミックにより、リモートワークの増加、クラウドの導入、デジタルサービスの拡大に伴い、データセンターにおける堅牢な高電圧配電システムへの需要が加速しました。ロックダウンやサプライチェーンの混乱により新規導入が一時的に遅れたものの、拡張性、信頼性、エネルギー効率に優れたインフラに対する全体的な需要は急増しました。各組織は、業務の継続性、冗長性、およびリモート管理機能を優先し、パンデミック後のデジタル経済における増大する演算およびストレージ要件を支えるため、変圧器、開閉装置、およびモジュラー型電源システムへの投資を推進しました。

予測期間中、変圧器セグメントが最大の規模になると予想されます

変圧器セグメントは、サーバー、ストレージ、ネットワーク、冷却システム全体に電力を安全に分配するために高電圧を降圧するという重要な役割を担っているため、予測期間中に最大の市場シェアを占めると予想されます。電力変圧器と配電変圧器の両方が、データセンターにおける安定性、信頼性、冗長性を確保し、エネルギー損失を最小限に抑えます。大規模かつ継続的な電力供給を必要とするハイパースケール、AI対応、およびコロケーション施設におけるその重要性により、変圧器は世界的に高電圧配電インフラの基幹として位置づけられています。

ハイパースケールデータセンターセグメントは、予測期間中に最も高いCAGRを示すと予想されます

予測期間中、クラウドコンピューティング、AI、およびビッグデータのワークロードが指数関数的に増加するため、ハイパースケールデータセンターセグメントは最も高い成長率を示すと予測されています。これらの施設では、大規模なサーバークラスター、ネットワーク機器、および冷却インフラに電力を供給するために、大容量でエネルギー効率が高く、信頼性の高い高電圧配電システムが求められています。北米、ヨーロッパ、アジア太平洋地域におけるハイパースケール導入の増加に加え、冗長性、拡張性、運用効率へのニーズが高まっていることから、このセグメントは高電圧配電市場において最も急速に成長しているエンドユーザーカテゴリーとなっています。

最大のシェアを占める地域:

予測期間中、北米地域は、確立されたデータセンターエコシステム、ハイパースケールクラウドプロバイダーの存在、および先進的なITインフラを背景に、最大の市場シェアを維持すると予想されます。同地域は、高電圧配電ソリューションの早期導入、強固な規制枠組み、そしてAI対応およびハイパースケール施設への多額の投資という恩恵を受けています。企業は信頼性、冗長性、およびエネルギー効率を優先しており、これにより北米は高電圧インフラの成熟した市場となっています。データセンターの継続的なアップグレードと拡張が、世界市場における同地域の優位性をさらに強固なものとしています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域は、クラウドの導入拡大およびハイパースケール・コロケーションデータセンターの拡張により、最も高いCAGRを示すと予想されます。中国、インド、日本、韓国などの国々は、AI、機械学習、ビッグデータのワークロードを支えるため、高電圧電力インフラに多額の投資を行っています。政府の取り組み、技術革新、および企業IT需要の拡大が、導入をさらに加速させています。同地域のデータセンター環境の進化により、アジア太平洋地域は世界的に見て高電圧配電ソリューションの最も急成長している市場としての地位を確立しています。

市場の主要企業

データセンター向け高電圧配電市場の主要企業には、ABB Ltd.、Socomec Group、Schneider Electric SE、 Rittal GmbH & Co. KG、Eaton Corporation plc、Cisco Systems, Inc.、Siemens AG、Huawei Technologies Co., Ltd.、Legrand SA、三菱電機株式会社、General Electric Company (GE)、東芝株式会社、Delta Electronics, Inc.、富士電機株式会社、およびVertiv Group Corp.などが挙げられます。

主な動向:

2025年12月、シーメンスとグローバルファウンドリーズは、AIを活用した自動化、予知保全、センサー、リアルタイム制御などの先進的なAI駆動型製造ソリューションを導入し、半導体ファブの効率、信頼性、セキュリティを向上させ、世界のチップサプライチェーンを強化するための戦略的提携を発表しました。

2025年11月、シーメンスとサムスンC&Tは、サムスンのグローバルなEPC(設計・調達・建設)の専門知識と、シーメンスのデジタル化、自動化、電化、スマートインフラ技術を統合し、サウジアラビア、カナダ、タイにおける空港、病院、データセンター、その他の主要開発プロジェクトに焦点を当て、次世代インフラプロジェクトを共同で推進するための戦略的パートナーシップを締結しました。

対象となるコンポーネント:

• 開閉装置

• 変圧器

• 遮断器

• ブスバーおよびケーブルシステム

対象となる電圧レベル:

• 11 kV

• 33 kV

• 66 kV 以上

対象となる定格出力:

• 5 MW まで

• 5~20 MW

• 20 MW 以上

対象となる導入種類:

• オンプレミス

• モジュール式/プレハブ式

対象となるエンドユーザー:

• コロケーションデータセンター

• ハイパースケールデータセンター

• エンタープライズデータセンター

対象となる地域:

• 北米

o アメリカ合衆国

o カナダ

o メキシコ

• ヨーロッパ

o イギリス

o ドイツ

o フランス

o イタリア

o スペイン

o オランダ

o ベルギー

o スウェーデン

o スイス

o ポーランド

o その他のヨーロッパ諸国

• アジア太平洋

o 中国

o 日本

o インド

o 韓国

o オーストラリア

o インドネシア

o タイ

o マレーシア

o シンガポール

o ベトナム

o その他のアジア太平洋諸国

• 南アメリカ

o ブラジル

o アルゼンチン

o コロンビア

o チリ

o ペルー

o 南米アメリカその他

• その他の地域 (RoW)

o 中東

o サウジアラビア

o アラブ首長国連邦

o カタール

o イスラエル

o 中東その他

o アフリカ

o 南アフリカ

o エジプト

o モロッコ

o アフリカその他

目次

1 エグゼクティブ・サマリー

1.1 市場の概要と主なハイライト

1.2 成長要因、課題、および機会

1.3 競争環境の概要

1.4 戦略的洞察と提言

2 調査の枠組み

2.1 調査の目的と範囲

2.2 ステークホルダー分析

2.3 調査の前提条件と制限事項

2.4 調査方法論

2.4.1 データ収集(一次および二次データ)

2.4.2 データモデリングおよび推定手法

2.4.3 データ検証および三角測量

2.4.4 分析および予測アプローチ

3 市場のダイナミクスおよびトレンド分析

3.1 市場の定義および構造

3.2 主要な市場推進要因

3.3 市場の制約要因と課題

3.4 成長機会と投資の注目分野

3.5 産業の脅威とリスク評価

3.6 技術とイノベーションの動向

3.7 新興市場および高成長市場

3.8 規制および政策環境

3.9 COVID-19の影響と回復見通し

4 競争環境および戦略的評価

4.1 ポーターの5つの力分析

4.1.1 供給者の交渉力

4.1.2 購入者の交渉力

4.1.3 代替品の脅威

4.1.4 新規参入の脅威

4.1.5 競合他社間の競争

4.2 主要企業の市場シェア分析

4.3 製品のベンチマークおよび性能比較

5 データセンター向け高電圧配電装置の世界市場(構成部品別)

5.1 開閉装置

5.2.1 空気絶縁開閉装置(AIS)

5.2.2 ガス絶縁開閉装置(GIS)

5.2 変圧器

5.3.1 電力変圧器

5.3.2 配電変圧器

5.3 遮断器

5.4 ブスバーおよびケーブルシステム

6 データセンター向け高電圧配電の世界市場:電圧レベル別

6.1 11 kV

6.2 33 kV

6.3 66 kV 以上

7 データセンター向け高電圧配電の世界市場(定格出力別)

7.1 5 MW 以下

7.2 5~20 MW

7.3 20 MW 以上

8 データセンター向け高電圧配電の世界市場(導入形態別)

8.1 オンプレミス

8.2 モジュール式/プレハブ式

9 データセンター向け高電圧配電の世界市場:エンドユーザー別

9.1 コロケーション・データセンター

9.2 ハイパースケール・データセンター

9.3 エンタープライズ・データセンター

10 データセンター向け高電圧配電の世界市場:地域別

10.1 北米

10.1.1 米国

10.1.2 カナダ

10.1.3 メキシコ

10.2 ヨーロッパ

10.2.1 英国

10.2.2 ドイツ

10.2.3 フランス

10.2.4 イタリア

10.2.5 スペイン 10.2.6 オランダ 10.2.7 ベルギー 10.2.8 スウェーデン 10.2.9 スイス 10.2.10 ポーランド 10.2.11 その他のヨーロッパ 10.3 アジア太平洋 10.3.1 中国 10.3.2 日本 10.3.3 インド 10.3.4 韓国 10.3.5 オーストラリア 10.3.6 インドネシア 10.3.7 タイ 10.3.8 マレーシア 10.3.9 シンガポール 10.3.10 ベトナム 10.3.11 アジア太平洋のその他地域 10.4 南アメリカ 10.4.1 ブラジル 10.4.2 アルゼンチン 10.4.3 コロンビア 10.4.4 チリ 10.4.5 ペルー 10.4.6 南米アメリカその他 10.5 その他の地域(RoW) 10.5.1 中東 10.5.1.1 サウジアラビア 10.5.1.2 アラブ首長国連邦 10.5.1.3 カタール 10.5.1.4 イスラエル 10.5.1.5 中東のその他地域 10.5.2 アフリカ 10.5.2.1 南アフリカ 10.5.2.2 エジプト 10.5.2.3 モロッコ 10.5.2.4 アフリカのその他地域 11 戦略的市場インテリジェンス 11.1 産業バリューネットワークおよびサプライチェーンの評価11.2 未開拓領域および機会のマッピング11.3 製品の進化と市場ライフサイクル分析11.4 チャネル、販売代理店、および市場参入戦略の評価12 業界動向および戦略的取り組み 12.1 合併および買収12.2 パートナーシップ、提携、および合弁事業 12.3 新製品の発売および認証12.4 生産能力の拡大および投資12.5 その他の戦略的取り組み13 企業概要 13.1 ABB Ltd. 13.2 Socomec Group 13.3 Schneider Electric SE 13.4 Rittal GmbH & Co. KG 13.5 イートン・コーポレーション・ピーエルシー 13.6 シスコ・システムズ社 13.7 シーメンスAG 13.8 ファーウェイ・テクノロジーズ社 13.9 ルグランSA 13.10 三菱電機株式会社 13.11 ゼネラル・エレクトリック社(GE) 13.12 東芝株式会社 13.13 デルタ・エレクトロニクス社 13.14 富士電機株式会社 13.15 バーティブ・グループ社 表の一覧 1 データセンター向け高電圧配電の世界市場見通し:地域別(2023-2034年)(百万ドル)2 データセンター向け高電圧配電の世界市場見通し:コンポーネント別(2023-2034年)(百万ドル)3 データセンター向け高電圧配電の世界市場見通し:開閉装置別(2023-2034年)(百万ドル)

4 データセンター向け高電圧配電システムの世界市場見通し:空気絶縁開閉装置(AIS)別(2023-2034年)(百万ドル)

5 データセンター向け高電圧配電システムの世界市場見通し:ガス絶縁開閉装置(GIS)別(2023-2034年)(百万ドル)

6 データセンター向け高電圧配電の世界市場見通し:変圧器別(2023-2034年)(百万ドル)

7 データセンター向け高電圧配電の世界市場見通し:電力変圧器別(2023-2034年)(百万ドル)

8 データセンター向け高電圧配電の世界市場見通し:配電用変圧器別(2023-2034年)(百万ドル)

9 データセンター向け高電圧配電の世界市場見通し:遮断器別(2023-2034年)(百万ドル)

10 データセンター向け高電圧配電の世界市場見通し:ブスバーおよびケーブルシステム別(2023-2034年)(百万ドル)

11 データセンター向け高電圧配電の世界市場見通し:電圧レベル別(2023-2034年)(百万ドル)

12 データセンター向け高電圧配電の世界市場見通し:11 kV別(2023-2034年)(百万ドル)

13 データセンター向け高電圧配電の世界市場見通し:33 kV別(2023-2034年)(百万ドル)

14 データセンター向け高電圧配電の世界市場見通し:66 kV以上別(2023-2034年)(百万ドル)

15 データセンター向け高電圧配電の世界市場見通し:定格出力別(2023-2034年)(百万ドル)

16 データセンター向け高電圧配電の世界市場見通し、5 MW以下別(2023-2034年)(百万ドル)

17 データセンター向け高電圧配電の世界市場見通し、5~20 MW別(2023-2034年)(百万ドル)

18 データセンター向け高電圧配電の世界市場見通し:20MW超別(2023-2034年)(百万ドル)

19 データセンター向け高電圧配電の世界市場見通し:導入形態の種類別(2023-2034年)(百万ドル)

20 データセンター向け高電圧配電の世界市場見通し:オンプレミス別(2023-2034年)(百万ドル)

21 データセンター向け高電圧配電の世界市場見通し:モジュール式/プレハブ式別(2023-2034年)(百万ドル)

22 世界のデータセンター向け高電圧配電市場の見通し:エンドユーザー別(2023-2034年)(百万ドル)

23 世界のデータセンター向け高電圧配電市場の見通し:コロケーションデータセンター別(2023-2034年)(百万ドル)

24 データセンター向け高電圧配電の世界市場見通し:ハイパースケールデータセンター別(2023-2034年)(百万ドル)

25 データセンター向け高電圧配電の世界市場見通し:エンタープライズデータセンター別(2023-2034年)(百万ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/