主な市場動向とインサイト

- 2025年、北米は世界的な対ドローン市場を牽引し、44%を超える最大の売上シェアを占めました。

- 2025年、米国の対ドローン市場は北米市場をリードし、最大の売上シェアを占めました。

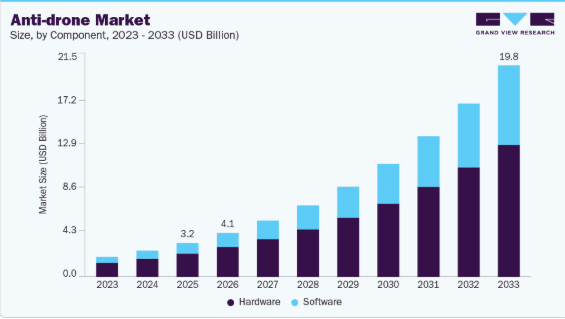

- 構成要素別では、ハードウェアセグメントが市場を牽引し、2025年に69%を超える最大の売上シェアを占めました。

- タイプ別では、地上型セグメントが市場を牽引し、2025年には58%を超える最大の売上シェアを占めました。

- 射程距離別では、5km未満のセグメントが市場を牽引し、2025年には59%を超える最大の売上シェアを占めました。

市場規模と予測

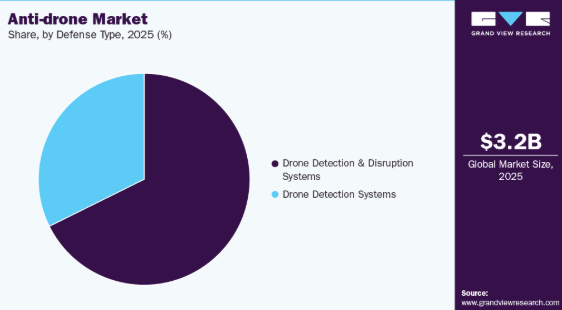

- 2025年の市場規模:31億8,090万米ドル

- 2033年の予測市場規模:198億4,450万米ドル

- CAGR(2026-2033年):25.2%

- 北米:2025年の最大市場

ドローンの普及に伴い、軍事施設、空港、公共イベントなどの機密性の高いエリアにおいて、セキュリティ上の懸念が高まっています。政府や組織は、これらのリスクを軽減するために対ドローン技術に多額の投資を行っており、これが今後数年間で対ドローン産業をさらに活性化させると予想されます。AI駆動型システムや高度なセンサーを含むドローン技術の継続的な革新が、より洗練された対ドローンソリューションの開発を牽引しています。これらの革新には、妨害装置、レーザーシステム、ネットを用いた捕捉メカニズムなどが含まれます。こうした進歩により、付随的な被害を引き起こすことなく脅威を効果的に無力化できる、高度な対ドローンシステムが開発されました。これらの進歩は、不正ドローンの効果的な検知と無力化に不可欠であり、それがさらに対ドローン産業のイノベーションを後押ししています。

人工知能(AI)や機械学習を検知システムに統合することで、飛行パターンや挙動をリアルタイムに分析し、不正ドローンの特定精度と効率が向上しました。さらに、多様なドローン脅威に対する包括的な防御を実現するため、様々な対策を組み合わせた多層的な防衛戦略の開発がますます重視されています。また、対ドローン能力の向上を目的とした研究開発イニシアチブにおいて、政府機関と民間企業との連携が一般的になりつつあります。

加えて、世界各国の政府は、ドローン対策の開発を推進すると同時に、ドローンの運用を規制する枠組みを整備しています。例えば、空港にドローン対策システムの導入を義務付ける規制は、ソリューションプロバイダーにとって大きな市場機会を生み出しています。さらに、ドローン対策技術の標準化に焦点を当てた国際的な協力は、異なるシステム間の相互運用性を確保することで、市場の拡大を促進すると期待されています。

さらに、航空写真、農業モニタリング、インフラ点検、配送サービスなど、商業目的で様々な産業においてドローンの導入が進んでいることが、対ドローンシステムへの需要を牽引しています。しかし、ドローンの入手容易さは、密輸、監視、さらには公共の安全に対する潜在的な脅威を含む違法行為への悪用にもつながっています。ドローンの入手しやすさと価格の低下に伴い、悪用に対する効果的な対策の必要性は高まると予想され、今後数年間で対ドローン産業の成長を牽引するでしょう。

さらに、各社は、指向性エネルギー兵器(DEW)や妨害システムといった新たな対ドローン技術、および高出力レーザーや人工知能システムなどの高度な検知・無力化技術の革新に向けて、研究開発に多額の投資を行っています。例えば、2024年6月、サフラン・グループは、不正なUAVに対するセキュリティを強化するために設計された、スプーフィング技術を利用してドローンの航法機能を妨害する「スカイジャッカー(Skyjacker)」システムを発表しました。この革新的なシステムは、レーダーと電気光学センサーの組み合わせを含む先進技術を活用し、ドローンを効果的に検知・無力化します。

コンポーネントの動向

2025年には、センサー、レーダー、ジャマーなどのハードウェア部品が、不正なドローンの検知および無力化において不可欠な役割を果たしていることから、ハードウェアセグメントが68%を超える最大の市場シェアを占めました。世界的にドローン関連のセキュリティインシデントが増加する中、政府や軍事組織は防衛能力を強化するため、堅牢なハードウェアソリューションに多額の投資を行っています。ハードウェア技術の継続的な進歩がこのセグメントをさらに後押ししており、対ドローンシステムの重要な要素となっています。

ソフトウェアセグメントは、急速な技術進歩と、人工知能および機械学習の対ドローンソフトウェアアプリケーションへの統合が進んでいることを背景に、2026年から2033年にかけて28%を超える最も高い年平均成長率(CAGR)を記録すると予想されます。組織がドローン脅威の軽減戦略を強化しようとする中、ドローンの活動をリアルタイムで分析し対応できる高度なソフトウェアソリューションへの需要は、今後数年間で大幅に増加すると見込まれています。

タイプ別分析

2025年には、地上型セグメントが最大の市場シェアを占めました。この成長は、特に軍事施設や重要インフラなどの機密性の高い地域において、ドローン脅威に対して即座に対応できる地上型対ドローンシステムの能力に起因しています。これらのシステムの汎用性の高さから、イベント警備や国境警備など、様々な用途で広く採用されています。

空機(UAV)への依存UAVベースのセグメントは、2026年から2033年にかけて最も高い年平均成長率(CAGR)を記録すると予想されています。監視や対ドローン作戦における無人航度が高まっているためです。技術の進化に伴い、UAVは脅威を自律的に検知・無力化する能力を高めており、これにより軍事分野および民間分野の両方におけるその魅力が増しています。

射程距離に関する分析

2025年には、都市環境や重要インフラの保護に適していることから、5km未満のセグメントが市場を支配しました。短距離システムは、公共イベントや人口密集地域など、即応能力が不可欠なシナリオにおいて特に効果的です。

5km超のセグメントは、広範囲のエリアを保護し、包括的な監視機能を提供できる長距離対ドローンソリューションへの需要増加に牽引され、2026年から2033年にかけて最も高いCAGRを記録すると予想されます。脅威が進化し、より高度化するにつれ、組織は広大な空域を効果的に監視できる高度なシステムを求めています。

技術インサイト

2025年には、長距離検知能力やドローンとその他の空中物体を高精度で識別する機能といった高度な検知機能を備えていることから、対ドローンレーダーセグメントが市場を牽引しました。さらに、レーダー技術への人工知能(AI)の統合により、脅威の特定と軽減における有効性がさらに向上し、これがセグメントの成長を後押ししています。

2026年から2033年にかけては、サーマルイメージングセグメントが最も高いCAGRを記録すると予想されています。サーマルイメージング技術の採用拡大は、視界不良の状況を含む様々な環境条件下でドローンを検知できる能力に支えられています。組織が包括的な監視ソリューションを優先する中、サーマルイメージングは対ドローン戦略においてますます重要な要素となりつつあり、市場の成長をさらに後押ししています。

対策タイプに関するインサイト

2025年には、ドローンの脅威を迅速かつ断固として無力化できる有効性から、破壊型セグメントが市場を支配しました。破壊的措置は、潜在的な危害や侵害を防ぐために即時の対応が必要な、リスクの高い環境において好まれる傾向があります。この傾向は、今後数年間で同セグメントの成長をさらに加速させると予想されます。

非破壊的セグメントは、2026年から2033年にかけて最も高いCAGRを記録すると予想されています。付随的な損害を与えたり規制に違反したりすることなく脅威を無力化できるソリューションへの需要の高まりが、同セグメントの成長を牽引しています。非破壊的手法は、ドローン関連のリスクを効果的に管理しつつ安全性を維持するために不可欠であるとますます認識されており、これが今後数年間における同セグメントの成長に向けた有望な機会をさらに生み出しています。

防御タイプ別インサイト

2025年には、ドローン検知・妨害システムセグメントが市場を支配しました。この成長は、ドローン脅威を効果的に特定・軽減する上で、これらのシステムが提供する包括的な機能に起因すると考えられます。組織は、検知機能と妨害機能の両方を提供する統合ソリューションへの投資をますます増やしています。

検知セグメントは、2026年から2033年にかけて最も高いCAGRを記録すると予想されています。これは、特に物流、製造、教育分野における企業向けアプリケーションでの採用拡大に牽引されるもので、これらの分野ではリアルタイムのデータオーバーレイやハンズフリーナビゲーションにより効率が向上しています。スマートグラスは遠隔コラボレーションにますます活用されており、専門家が現場に赴くことなくフィールド技術者を指導できるようになっています。

最終用途別インサイト

2025年には、軍事・防衛セグメントが市場を支配しました。この成長は、軍事作戦における不正ドローンによる脅威の高まりに起因しています。世界各国の政府は、重要な資産や要員を潜在的なドローン攻撃から守るため、高度な対ドローン技術に多額の投資を行っています。

2026年から2033年にかけては、商用セグメントが最も高いCAGRで成長すると予測されています。これは、様々な産業におけるドローンの利用増加に伴い、不正なドローン活動に対する効果的な対策の必要性が浮き彫りになっているためです。企業がドローンの侵入に伴うリスクを認識するにつれ、商用対ドローンソリューションへの需要は大幅に増加すると予想されます。

地域別動向

2025年、北米の対ドローン市場は、特に重要インフラや公共の安全を脅かす不正なドローン活動に関するセキュリティ上の懸念の高まりを背景に、44%を超える最大の売上シェアを占めました。ゲーム・エンターテインメント、小売、教育などの業界において、ARを活用して顧客体験を向上させ、トレーニングや診断を改善する動きが拡大していることが、需要の増加につながっています。商業目的でのドローンの利用が増加していることから、監視や妨害行為などの悪用に伴うリスクを軽減するための、信頼性の高い対ドローンシステムへの需要がさらに高まっています。

米国の対ドローン市場の動向

2025年、米国の対ドローン市場は圧倒的な地位を占めました。米国政府は、特に国土安全保障省や国防総省といった機関を通じて、厳格な規制の実施や対ドローン技術への多額の投資に積極的に取り組んでおり、これが今後数年間で市場の成長をさらに牽引すると予想されます。

欧州の対ドローン市場の動向

欧州の対ドローン市場は、2026年から2033年にかけて年平均成長率(CAGR)26%で成長すると予想されています。この市場は、主に、民生用および商用ドローンの普及拡大に伴うセキュリティ上の脅威に対する懸念の高まりによって牽引されています。各国政府が、機密性の高い地域をドローンの侵入から守るための強固な対策の必要性を認識するにつれ、規制環境も変化しつつあります。

英国の対ドローン市場は、今後数年間で急速に成長すると予想されています。英国政府は、特に都市部や注目度の高いイベントにおけるセキュリティ対策を強化するため、先進的な対ドローン技術への投資を積極的に進めています。

ドイツの対ドローン市場は、2025年に大きな市場シェアを占めました。これは、同国がセキュリティおよび防衛技術に重点を置いていることから、無人航空機(UAV)による脅威の増大への対応として、対ドローンシステムへの需要が高まったためです。

アジア太平洋地域の対ドローン市場の動向

アジア太平洋地域の対ドローン市場は、2026年から2033年にかけて28%を超える最高年平均成長率(CAGR)で成長すると予想されています。急速な経済発展とスマートシティの普及により、効果的なドローン検知および対策技術へのニーズが高まっています。地方自治体は、対ドローン能力を強化するため、国際的なサプライヤーと積極的に連携するとともに、国内企業とのパートナーシップを育んでいます。

日本の対ドローン市場は、特に空港や政府庁舎などの重要施設周辺におけるドローン関連の侵入事件の増加を背景に、今後数年間で急速に成長すると予想されます。日本政府は、国際的なサプライヤーや地元企業との連携を重視しつつ、ドローンの検知および無力化のための先進技術に投資しています。

中国の対ドローン市場は、商業用およびレクリエーション用ドローンの普及に伴い、空域の安全に対する懸念が高まっていることを背景に、2025年には大きな市場シェアを占めました。同国では無許可のドローンによる事件が増加しており、政府機関や民間企業が高度な対ドローン技術への投資を進めています。

主要な対ドローン企業の概要

この市場で事業を展開する主要企業には、ロッキード・マーティン社、タレス・グループ、レイセオン社などが挙げられます。

- ロッキード・マーティン社は、航空宇宙、防衛、兵器、セキュリティ、先端技術分野を扱うグローバル企業であり、航空機、ミサイル・火器管制、回転翼・ミッションシステム、宇宙の4つの主要事業部門を通じて事業を展開しています。ロッキード・マーティン社は、F-35ライトニングII戦闘機やF-22ラプターなどの先進的な軍用機で知られています。同社はまた、ミサイル防衛システム、海軍システム、サイバーセキュリティソリューション、宇宙探査技術など、様々な防衛・セキュリティソリューションを提供しています。

- タレス・グループは、航空宇宙、防衛、輸送、セキュリティ市場で事業を展開する多国籍企業です。同社は、重要インフラ保護、サイバーセキュリティ、航空交通管理、衛星航法システム、通信ネットワーク向けのソリューション提供を専門としています。タレスは、世界中の顧客の進化するニーズに応えるため、イノベーションと技術開発に重点を置いています。同社の多様なポートフォリオには、航空機用アビオニクスシステム、防衛用途のレーダーシステム、鉄道および都市モビリティ向けの輸送システム、ならびにデジタルセキュリティソリューションなどの製品が含まれています。

Blighter Surveillance Systems、Dedrone、およびDeTect, Inc.は、対ドローン市場における新興企業の一部です。

- Blighter Surveillance Systemsは、英国を拠点とする企業で、高度な電子走査レーダーおよび監視ソリューションの開発・製造を専門としています。同社の対ドローンシステムは、様々な環境下でドローンを検知、追跡、分類するように設計されており、治安部隊や組織にリアルタイムの状況認識を提供します。Blighterの技術は、レーダー、カメラ、ソフトウェアを統合し、無許可のドローン活動に対抗するための包括的なソリューションを提供します。

- Dedroneは、空域セキュリティ分野のグローバル企業であり、ドローンによる脅威から重要インフラ、政府施設、公共イベント、私有財産を保護するための幅広い対ドローンソリューションを提供しています。Dedroneのプラットフォームは、RFセンサー、カメラ、AIベースのソフトウェアを組み合わせ、無許可のドローンの侵入を効果的に検知・阻止します。同社は、さまざまなクライアントの特定のニーズに合わせて調整可能な、拡張性とカスタマイズ性に優れた対ドローンシステムの提供に注力しています。

主要な対ドローン企業:

以下は、対ドローン市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界のトレンドを牽引しています。

- Advanced Radar Technologies S.A.

- Airbus Group SE

- Blighter Surveillance Systems

- Dedrone

- DeTect, Inc.

- Droneshield LLC

- Enterprise Control Systems

- Israel Aerospace Industries Ltd. (IAI)

- Liteye Systems, Inc.

- Lockheed Martin Corporation

- Orelia

- Prime Consulting and technologies

- Raytheon Company

- Saab Ab

- Selex Es Inc.

- Thales Group

- The Boeing Company

最近の動向

- 2025年7月、RTX CorporationはShield AIと提携し、Hivemind自律システムやVisual Detection and Ranging(ViDAR)センサーソフトウェアを含むShieldの自律ソフトウェアを、RTXのMulti-Spectral Targeting System(MTS)に統合しました。この提携により、AIベースのセンサー自律性が強化され、海上および空中のドローン群を検知・追跡できるようになり、新規および既存のMTSプラットフォームの両方がアップグレードされました。

- 2025年6月、ブライター・サーベイランス・システムズ社は、わずか4ワットの電力で最大15km離れた人物を検知可能なスマート国境監視レーダー「B422LR」を発表しました。この低消費電力の電子走査レーダーは、機械的な回転を必要とせずに360度のカバレッジを提供するため、遠隔地での国境監視に最適です。

- 2024年12月、タレス・グループは、英仏共同の対水雷戦(MMCM)プログラムの主要パートナーとして、世界初の対水雷戦用自律型水上ドローンシステムをフランス海軍に無事納入しました。

第1章 調査方法と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場の定義

1.2.1. 情報分析

1.2.2. 市場の構築とデータの可視化

1.2.3. データの検証と公開

1.3. 調査範囲と前提条件

1.3.1. データソース一覧

第2章 エグゼクティブ・サマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章. 対ドローン市場の変数、動向、および範囲

3.1. 市場の系譜と展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因の分析

3.2.2. 市場の抑制要因分析

3.2.3. 業界の課題

3.3. 対ドローン市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.3. 技術的環境

3.3.2.3. 環境的要因

3.3.2.3. 法的環境

第4章 対ドローン市場:構成要素の推定値および動向分析

4.1. セグメント概要

4.2. 対ドローン市場:構成要素の推移分析、2025年および2033年(百万米ドル)

4. 3. ハードウェア

4.3.1. ハードウェア市場の収益推計および予測、2021年~2033年(百万米ドル)

4.3.2. レーダー

4.3.2.1. レーダー市場の収益推計および予測、2021年~2033年(百万米ドル)

4.3.3. 音響センサー

4.3.3.1. 音響センサー市場の収益推計および予測、2021年~2033年(百万米ドル)

4.3.4. 赤外線およびビデオ監視システム

4.3.4.1. 赤外線およびビデオ監視システム市場の収益推計および予測、2021年~2033年(百万米ドル)

4.3.5. RF検出器

4.3.5.1. RF検出器市場の収益推計および予測、2021年~2033年(百万米ドル)

4.3.6. ジャマー

4.3.6.1. ジャマー市場の収益推定値および予測、2021年~2033年(百万米ドル)

4.3.7. その他

4.3.7.1. その他市場の収益推定値および予測、2021年~2033年(百万米ドル)

4.4. ソフトウェア

4.4.1. ソフトウェア市場の収益予測および見通し、2021年~2033年(百万米ドル)

第5章 対ドローン市場:タイプ別予測およびトレンド分析

5.1. セグメント概要

5.2. 対ドローン市場:タイプ別推移分析、2025年および2033年(百万米ドル)

5.3. 地上型

5.3.1. 地上型市場の収益推計および予測、2021年~2033年(百万米ドル)

5.3.2. 固定型

5.3.2.1. 固定型市場の収益推計および予測、2021年~2033年(百万米ドル)

5.3.3. 移動型

5.3.3.1. モバイル市場の収益予測および見通し、2021年~2033年(百万米ドル)

5.4. ハンドヘルド

5.4.1. ハンドヘルド市場の収益予測および見通し、2021年~2033年(百万米ドル)

5.5. UAVベース

5.5.1. UAVベースの市場収益の推計および予測、2021年~2033年(百万米ドル)

第6章. 対ドローン市場:範囲の推計およびトレンド分析

6.1. セグメント概要

6.2. 対ドローン市場:範囲の推移分析、2025年および2033年(百万米ドル)

6.3. 5 km未満

6.3.1. 5km未満の市場収益の推計および予測、2021年~2033年(百万米ドル)

6.4. 5km超

6.4.1. 5km超の市場収益の推計および予測、2021年~2033年(百万米ドル)

第7章. 対ドローン市場:技術別推計およびトレンド分析

7.1. セグメント概要

7.2. 対ドローン市場:技術動向分析、2025年および2033年(百万米ドル)

7.3. 対ドローンレーダー

7.3.1. 対ドローンレーダー市場の収益推計および予測、2021年~2033年(百万米ドル)

7.4. RFスキャン

7.4.1. RFスキャン市場の収益予測および見通し、2021年~2033年(百万米ドル)

7.5. 熱画像

7.5.1. 熱画像市場の収益予測および見通し、2021年~2033年(百万米ドル)

7.6. その他

7.6.1. その他市場の収益予測および見通し、2021年~2033年(百万米ドル)

第8章. 対ドローン市場:対策の予測およびトレンド分析

8.1. セグメント概要

8.2. 対ドローン市場:対策動向分析、2025年および2033年 (百万米ドル)

8.3. 破壊システム

8.3.1. 破壊システム市場の収益推計および予測、2021年~2033年(百万米ドル)

8.3.2. レーザーシステム

8.3.2.1. レーザーシステム市場の収益推計および予測、2021年~2033年 (百万米ドル)

8.3.3. ミサイルエフェクター

8.3.3.1. ミサイルエフェクター市場の収益推計および予測、2021年~2033年(百万米ドル)

8.3.4. 電子対抗措置

8.3.4.1. 電子対抗措置市場の収益推計および予測、2021年~2033年 (百万米ドル)

8.4. 非破壊システム

8.4.1. 非破壊システムの市場収益推計および予測、2021年~2033年 (百万米ドル)

第9章 対ドローン市場:防衛分野の推定値および動向分析

9.1. セグメント概要

9.2. 対ドローン市場:防衛分野の動向分析、2025年および2033年(百万米ドル)

9.3. ドローン検知・妨害システム

9.3.1. ドローン検知・妨害システム市場の収益推計および予測、2021年~2033年(百万米ドル)

9.4. ドローン検知システム

9.4.1. ドローン検知システム市場の収益推計および予測、2021年~2033年 (百万米ドル)

第10章. 対ドローン市場:最終用途別の推計および動向分析

10.1. セグメント概要

10.2. 対ドローン市場:最終用途別の推移分析、2025年および2033年(百万米ドル)

10.3. 軍事・防衛

10.3.1. 軍事・防衛市場の収益予測と見通し、2021年~2033年(百万米ドル)

10.4. 商用

10.4.1. 商用市場の収益予測および見通し、2021年~2033年(百万米ドル)

10.5. 政府

10.5.1. 政府市場の収益予測および見通し、2021年~2033年 (百万米ドル)

10.6. その他

10.6.1. その他市場の収益推計および予測、2021年~2033年(百万米ドル)

第11章. 対ドローン市場:地域別推計およびトレンド分析

11.1. 地域別対ドローン市場シェア、2025年および2033年、百万米ドル

11.2. 北米

11.2.1. 北米対ドローン市場の推計および予測、2021年~2033年(百万米ドル)

11.2.2. 米国

11.2.2.1. 米国における対ドローン市場の推定および予測、2021年~2033年(百万米ドル)

11.2.3. カナダ

11.2.3.1. カナダの対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

11.2.4. メキシコ

11.2.4.1. メキシコの対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

11.3. 欧州

11.3.1. 欧州の対ドローン市場規模および予測、2021年~2033年(百万米ドル)

11.3.2. 英国

11.3.2.1. 英国の対ドローン市場規模および予測、2021年~2033年(百万米ドル)

11.3.3. ドイツ

11.3.3.1. ドイツの対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

11.3.4. フランス

11.3.4.1. フランスの対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

11.3.5. イタリア

11.3.5.1. イタリアの対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

11.4. アジア太平洋

11.4.1. アジア太平洋地域の対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

11.4.2. 中国

11.4.2.1. 中国の対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

11.4.3. 日本

11.4.3.1. 日本の対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

11.4.4. インド

11.4.4.1. インドの対ドローン市場規模および予測、2021年~2033年(百万米ドル)

11.4.5. 韓国

11.4.5.1. 韓国の対ドローン市場規模および予測、2021年~2033年(百万米ドル)

11.4.6. オーストラリア

11.4.6.1. オーストラリアの対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

11.5. ラテンアメリカ

11.5.1. ラテンアメリカの対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

11.5.2. ブラジル

11.5.2.1. ブラジルの対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

11.6. 中東およびアフリカ

11.6.1. 中東およびアフリカの対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

11.6.2. アラブ首長国連邦

11.6.2.1. アラブ首長国連邦の対ドローン市場規模および予測、2021年~2033年(百万米ドル)

11.6.3. サウジアラビア

11.6.3.1. サウジアラビアの対ドローン市場規模(推計値および予測値)、2021年~2033年(百万米ドル)

11.6.4. 南アフリカ

11.6.4.1. 南アフリカの対ドローン市場規模(推計値および予測値)、2021年~2033年(百万米ドル)

第12章 競争環境

12.1. 企業の分類

12.2. 企業の市場における位置づけ

12.3. 企業のヒートマップ分析

12.4. 企業プロファイル/一覧

12.4.1. Advanced Radar Technologies S.A.

12.4.1.1. 参加企業の概要

12.4.1.2. 財務実績

12.4.1.3. 製品ベンチマーク

12.4.1.4. 戦略的取り組み

12.4.2. エアバスSE

12.4.2.1. 企業概要

12.4.2.2. 財務実績

12.4.2.3. 製品ベンチマーク

12.4.2.4. 戦略的取り組み

12.4.3. ブライター・サーベイランス・システムズ

12.4.3.1. 参加企業の概要

12.4.3.2. 財務実績

12.4.3.3. 製品ベンチマーク

12.4.3.4. 戦略的取り組み

12.4.4. Dedrone

12.4.4.1. 参加企業の概要

12.4.4.2. 財務実績

12.4.4.3. 製品ベンチマーク

12.4.4.4. 戦略的取り組み

12.4.5. DeTech Inc

12.4.5.1. 参加企業の概要

12.4.5.2. 財務実績

12.4.5.3. 製品ベンチマーク

12.4.5.4. 戦略的取り組み

12.4.6. Droneshield LLC

12.4.6.1. 参加企業の概要

12.4.6.2. 財務実績

12.4.6.3. 製品ベンチマーク

12.4.6.4. 戦略的取り組み

12.4.7. エンタープライズ制御システム

12.4.7.1. 参加企業の概要

12.4.7.2. 財務実績

12.4.7.3. 製品ベンチマーク

12.4.7.4. 戦略的取り組み

12.4.8. イスラエル・エアロスペース・インダストリーズ社

12.4.8.1. 参加企業の概要

12.4.8.2. 財務実績

12.4.8.3. 製品ベンチマーク

12.4.8.4. 戦略的取り組み

12.4.9. Liteye Systems, Inc.

12.4.9.1. 参加企業の概要

12.4.9.2. 財務実績

12.4.9.3. 製品ベンチマーク

12.4.9.4. 戦略的取り組み

12.4.10. ロッキード・マーティン社

12.4.10.1. 参加企業の概要

12.4.10.2. 財務実績

12.4.10.3. 製品のベンチマーク

12.4.10.4. 戦略的取り組み

12.4.11. Orelia

12.4.11.1. 参加企業の概要

12.4.11.2. 財務実績

12.4.11.3. 製品のベンチマーク

12.4.11.4. 戦略的取り組み

12.4.12. プライム・コンサルティング・アンド・テクノロジーズ

12.4.12.1. 参加企業の概要

12.4.12.2. 財務実績

12.4.12.3. 製品ベンチマーク

12.4.12.4. 最近の動向

12.4.13. レイセオン社

12.4.13.1. 参加企業の概要

12.4.13.2. 財務実績

12.4.13.3. 製品ベンチマーク

12.4.13.4. 最近の動向

12.4.14. サーブ AB

12.4.14.1. 参加企業の概要

12.4.14.2. 財務実績

12.4.14.3. 製品ベンチマーク

12.4.14.4. 最近の動向

12.4.15. セレックスES社

12.4.15.1. 参加企業の概要

12.4.15.2. 財務実績

12.4.15.3. 製品ベンチマーク

12.4.15.4. 最近の動向

12.4.16. タレス・グループ

12.4.16.1. 参加企業の概要

12.4.16.2. 財務実績

12.4.16.3. 製品ベンチマーク

12.4.16.4. 最近の動向

12.4.17. ボーイング社

12.4.17.1. 参加企業の概要

12.4.17.2. 財務実績

12.4.17.3. 製品ベンチマーク

12.4.17.4. 最近の動向

表一覧

表1 世界の対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

表2 世界の対ドローン市場(地域別)、2021年~2033年 (百万米ドル)

表3 世界の対ドローン市場:コンポーネント別、2021年~2033年(百万米ドル)

表4 世界の対ドローン市場:タイプ別、2021年~2033年(百万米ドル)

表5 世界の対ドローン市場:射程距離別、2021年~2033年(百万米ドル)

表6 世界の対ドローン市場:技術別、2021年~2033年(百万米ドル)

表7 世界の対ドローン市場:対策別、2021年~2033年(百万米ドル)

表8 世界の対ドローン市場、防御手段別、2021年~2033年(百万米ドル)

表9 世界の対ドローン市場、最終用途別、2021年~2033年(百万米ドル)

表10 ハードウェア対ドローン市場、地域別、2021年~2033年(百万米ドル)

表11 レーダー式対ドローン市場(地域別、2021年 ~2033年(百万米ドル)

表12 音響センサーによる対ドローン市場、地域別、2021年~2033年(百万米ドル)

表13 赤外線およびビデオ監視システムによる対ドローン市場、地域別、2021年~2033年(百万米ドル)

表14 RF検出器による対ドローン市場、地域別、 2021年~2033年(百万米ドル)

表15 ジャマーによる対ドローン市場、地域別、2021年~2033年(百万米ドル)

表16 その他による対ドローン市場、地域別、2021年~2033年(百万米ドル)

表17 ソフトウェアによる対ドローン市場、地域別、2021年 – 2033年(百万米ドル)

表18 地上型ドローン対策市場(地域別)、2021年~2033年(百万米ドル)

表19 固定型ドローン対策市場(地域別)、2021年~2033年(百万米ドル)

表20 地域別移動型対ドローン市場、2021年~2033年(百万米ドル)

表21 地域別携帯型対ドローン市場、2021年~2033年(百万米ドル)

表22 地域別UAVベースの対ドローン市場、2021年~2033年 (百万米ドル)

表23 5km未満の対ドローン市場、地域別、2021年~2033年(百万米ドル)

表24 5km超の対ドローン市場、地域別、2021年~2033年(百万米ドル)

表25 対ドローンレーダー市場、地域別、 2021年~2033年(百万米ドル)

表26 地域別RFスキャン型対ドローン市場、2021年~2033年(百万米ドル)

表27 地域別サーマルイメージ型対ドローン市場、2021年~2033年(百万米ドル)

表28 その他対ドローン市場(地域別、2021年~2033年)(百万米ドル)

表29 破壊型システム対ドローン市場(地域別、2021年~2033年)(百万米ドル)

表30 レーザーシステム対ドローン市場(地域別、2021年~2033年)(百万米ドル)

表31 ミサイルエフェクター型対ドローン市場、地域別、2021年~2033年(百万米ドル)

表32 地域別電子対抗措置型ドローン対策市場、2021年~2033年(百万米ドル)

表33 地域別非破壊型ドローン対策市場、2021年~2033年(百万米ドル)

表34 地域別ドローン検知・妨害システム市場、2021年~2033年 (百万米ドル)

表35 ドローン検知システムによる対ドローン市場、地域別、2021年~2033年(百万米ドル)

表36 軍事・防衛分野の対ドローン市場、地域別、2021年~2033年(百万米ドル)

表37 地域別商用ドローン対策市場、2021年~2033年(百万米ドル)

表38 地域別政府向けドローン対策市場、2021年~2033年(百万米ドル)

表39 地域別その他ドローン対策市場、2021年~2033年(百万米ドル)

表40 北米対ドローン市場、コンポーネント別、2021年~2033年(百万米ドル)

表41 北米対ドローン市場、タイプ別、2021年~2033年(百万米ドル)

表42 北米対ドローン市場、射程別、2021年~2033年 (百万米ドル)

表43 北米対ドローン市場、技術別、2021年~2033年(百万米ドル)

表44 北米対ドローン市場、対策別、2021年 ~2033年(百万米ドル)

表45 北米対ドローン市場、防御別、2021年~2033年(百万米ドル)

表46 北米対ドローン市場、最終用途別、2021年~2033年(百万米ドル)

表47 米国対ドローン市場、構成部品別、2021年~2033年(百万米ドル)

表48 米国 ドローン対策市場、タイプ別、2021年~2033年(百万米ドル)

表49 米国ドローン対策市場、射程別、2021年~2033年(百万米ドル)

表50 米国ドローン対策市場、技術別、2021年~2033年(百万米ドル)

表51 米国対ドローン市場、緩和策別、2021年~2033年(百万米ドル)

表52 米国対ドローン市場、防御別、2021年~2033年(百万米ドル)

表53 米国対ドローン市場、最終用途別、2021年~2033年(百万米ドル)

表54 カナダ対ドローン市場、構成部品別、2021年~2033年(百万米ドル)

表55 カナダ対ドローン市場、タイプ別、2021年~2033年 (百万米ドル)

表56 カナダの対ドローン市場、射程別、2021年~2033年(百万米ドル)

表57 カナダの対ドローン市場、技術別、2021年~2033年(百万米ドル)

表58 カナダの対ドローン市場、対策別、2021年~2033年(百万米ドル)

表59 カナダの対ドローン市場、防御別、2021年~2033年 (百万米ドル)

表60 カナダの対ドローン市場、最終用途別、2021年~2033年(百万米ドル)

表61 メキシコの対ドローン市場、構成部品別、2021年~2033年 (百万米ドル)

表62 メキシコ対ドローン市場、タイプ別、2021年~2033年(百万米ドル)

表63 メキシコ対ドローン市場、射程別、2021年~2033年 (百万米ドル)

表64 メキシコ対ドローン市場、技術別、2021年~2033年(百万米ドル)

表65 メキシコ対ドローン市場、対策別、2021年~2033年(百万米ドル)

表66 メキシコ対ドローン市場、防御別、2021年~2033年 (百万米ドル)

表67 メキシコ対ドローン市場、最終用途別、2021年~2033年(百万米ドル)

表 68 欧州の対ドローン市場、コンポーネント別、2021年~2033年(百万米ドル)

表 69 欧州の対ドローン市場、タイプ別、2021年~2033年(百万米ドル)

表 70 欧州の対ドローン市場、射程別、2021年 ~2033年(百万米ドル)

表71 欧州対ドローン市場、技術別、2021年~2033年(百万米ドル)

表72 欧州対ドローン市場、対策別、2021年~2033年(百万米ドル)

表73 欧州対ドローン市場、防御別、2021年 – 2033年(百万米ドル)

表74 欧州対ドローン市場、最終用途別、2021年 – 2033年(百万米ドル)

表75 英国の対ドローン市場、構成部品別、2021年~2033年(百万米ドル)

表76 英国の対ドローン市場、タイプ別、2021年~2033年(百万米ドル)

表77 英国の対ドローン市場、射程別、2021年~2033年(百万米ドル)

表78 英国の対ドローン市場、技術別、2021年~2033年(百万米ドル)

表79 英国の対ドローン市場、対策別、2021年~2033年(百万米ドル)

表80 英国の対ドローン市場:防御手段別、2021年~2033年(百万米ドル)

表81 英国の対ドローン市場:最終用途別、2021年~2033年(百万米ドル)

表82 ドイツの対ドローン市場:構成部品別、2021年~2033年(百万米ドル)

表83 ドイツの対ドローン市場:タイプ別、2021年~2033年(百万米ドル)

表84 ドイツの対ドローン市場:射程別、2021年~2033年(百万米ドル)

表85 ドイツの対ドローン市場:技術別、2021年~2033年(百万米ドル)

表86 ドイツの対ドローン市場、緩和策別、2021年~2033年(百万米ドル)

表87 ドイツの対ドローン市場、防御別、2021年~2033年(百万米ドル)

表88 ドイツの対ドローン市場、最終用途別、2021年~2033年(百万米ドル)

表89 フランス 対ドローン市場、構成部品別、2021年~2033年(百万米ドル)

表90 フランス 対ドローン市場、タイプ別、2021年~2033年(百万米ドル)

表91 フランス 対ドローン市場、射程別、2021年~2033年(百万米ドル)

表92 フランス対ドローン市場、技術別、2021年~2033年(百万米ドル)

表93 フランス対ドローン市場、対策別、2021年~2033年(百万米ドル)

表94 フランス対ドローン市場、防御別、2021年~2033年 (百万米ドル)

表95 フランス対ドローン市場、最終用途別、2021年~2033年(百万米ドル)

表96 イタリア対ドローン市場、構成部品別、2021年~2033年(百万米ドル)

表97 イタリアの対ドローン市場、タイプ別、2021年~2033年(百万米ドル)

表98 イタリアの対ドローン市場、射程別、2021年~2033年(百万米ドル)

表99 イタリアの対ドローン市場、技術別、2021年~2033年(百万米ドル)

表100 イタリアの対ドローン市場、緩和策別、2021年~2033年(百万米ドル)

表101 イタリアの対ドローン市場、防御別、2021年~2033年(百万米ドル)

表102 イタリアの対ドローン市場、最終用途別、2021年~2033年(百万米ドル)

表103 アジア太平洋地域の対ドローン市場、構成部品別、2021年~2033年(百万米ドル)

表104 アジア太平洋地域の対ドローン市場、タイプ別、2021年~2033年(百万米ドル)

表105 アジア太平洋地域の対ドローン市場、射程別、2021年~2033年(百万米ドル)

表106 アジア太平洋地域の対ドローン市場、技術別、2021年~2033年(百万米ドル)

表107 アジア太平洋地域の対ドローン市場、対策別、2021年~2033年(百万米ドル)

表108 アジア太平洋地域の対ドローン市場、防御別、2021年~2033年 (百万米ドル)

表109 アジア太平洋地域の対ドローン市場、最終用途別、2021年~2033年(百万米ドル)

表110 中国の対ドローン市場、構成部品別、2021年~2033年(百万米ドル)

表111 中国の対ドローン市場、タイプ別、2021年~2033年 (百万米ドル)

表112 中国の対ドローン市場、射程別、2021年~2033年(百万米ドル)

表113 中国の対ドローン市場、技術別、2021年~2033年 (百万米ドル)

表114 中国の対ドローン市場、緩和策別、2021年~2033年(百万米ドル)

表115 中国の対ドローン市場、防御別、2021年~2033年(百万米ドル)

表116 中国の対ドローン市場、最終用途別、2021年~2033年(百万米ドル)

表117 インドの対ドローン市場、構成部品別、2021年~2033年(百万米ドル)

表118 インドの対ドローン市場、タイプ別、2021年~2033年 (百万米ドル)

表119 インドの対ドローン市場、射程別、2021年~2033年(百万米ドル)

表120 インドの対ドローン市場、技術別、2021年~2033年(百万米ドル)

表121 インドの対ドローン市場、対策別、2021年~2033年 (百万米ドル)

表122 インドの対ドローン市場、防御別、2021年~2033年(百万米ドル)

表123 インドの対ドローン市場、最終用途別、2021年~2033年 (百万米ドル)

表124 日本の対ドローン市場、構成部品別、2021年~2033年(百万米ドル)

表125 日本の対ドローン市場、タイプ別、2021年~2033年(百万米ドル)

表126 日本の対ドローン市場、射程別、2021年~2033年(百万米ドル)

表127 日本の対ドローン市場、技術別、2021年~2033年(百万米ドル)

表128 日本の対ドローン市場、軽減策別、2021年~2033年(百万米ドル)

表129 日本の対ドローン市場、防御策別、2021年~2033年(百万米ドル)

表130 日本の対ドローン市場:最終用途別、2021年~2033年(百万米ドル)

表131 韓国の対ドローン市場:構成部品別、2021年~2033年(百万米ドル)

表132 韓国の対ドローン市場:タイプ別、2021年~2033年(百万米ドル)

表133 韓国対ドローン市場、射程別、2021年~2033年(百万米ドル)

表134 韓国対ドローン市場、技術別、2021年~2033年(百万米ドル)

表135 韓国対ドローン市場、対策別、2021年~2033年 (百万米ドル)

表136 韓国対ドローン市場、防御別、2021年~2033年(百万米ドル)

表137 韓国対ドローン市場、最終用途別、2021年~2033年(百万米ドル)

表138 オーストラリア対ドローン市場、構成部品別、2021年~2033年(百万米ドル)

表139 オーストラリアの対ドローン市場:タイプ別、2021年~2033年(百万米ドル)

表140 オーストラリアの対ドローン市場:射程別、2021年~2033年(百万米ドル)

表141 オーストラリアの対ドローン市場:技術別、2021年~2033年(百万米ドル)

表142 オーストラリアの対ドローン市場、対策別、2021年~2033年(百万米ドル)

表143 オーストラリアの対ドローン市場、防御別、2021年~2033年(百万米ドル)

表144 オーストラリアの対ドローン市場、最終用途別、2021年~2033年(百万米ドル)

表145 ラテンアメリカの対ドローン市場、構成部品別、2021年~2033年(百万米ドル)

表146 ラテンアメリカの対ドローン市場、タイプ別、2021年~2033年(百万米ドル)

表147 ラテンアメリカ対ドローン市場、射程別、2021年~2033年(百万米ドル)

表148 ラテンアメリカ対ドローン市場、技術別、2021年~2033年(百万米ドル)

表149 ラテンアメリカ対ドローン市場、対策別、2021年~2033年(百万米ドル)

表150 ラテンアメリカ対ドローン市場、防御別、2021年~2033年(百万米ドル)

表151 ラテンアメリカ対ドローン市場、最終用途別、2021年~2033年(百万米ドル)

表152 ブラジル対ドローン市場、構成部品別、2021年~2033年(百万米ドル)

表153 ブラジル対ドローン市場:タイプ別、2021年~2033年(百万米ドル)

表154 ブラジル対ドローン市場:射程別、2021年~2033年(百万米ドル)

表155 ブラジル対ドローン市場:技術別、2021年~2033年(百万米ドル)

表156 ブラジル対ドローン市場、対策別、2021年~2033年(百万米ドル)

表157 ブラジル対ドローン市場、防御別、2021年~2033年(百万米ドル)

表158 ブラジル対ドローン市場、最終用途別、2021年~2033年 (百万米ドル)

表159 中東・ アフリカの対ドローン市場、構成部品別、2021年~2033年(百万米ドル)

表160 中東・アフリカの対ドローン市場、タイプ別、2021年~2033年(百万米ドル)

表161 中東・アフリカの対ドローン市場、射程別、2021年~2033年(百万米ドル)

表162 中東・アフリカの対ドローン市場、技術別、2021年~2033年(百万米ドル)

表163 中東・アフリカの対ドローン市場、対策別、2021年~2033年 (百万米ドル)

表164 中東・アフリカの対ドローン市場、防御別、2021年~2033年(百万米ドル)

表165 中東・アフリカの対ドローン市場、最終用途別、2021年 – 2033年(百万米ドル)

表166 南アフリカの対ドローン市場、構成部品別、2021年~2033年(百万米ドル)

表167 南アフリカの対ドローン市場、タイプ別、2021年~2033年(百万米ドル)

表168 南アフリカの対ドローン市場(射程別)、2021年~2033年(百万米ドル)

表169 南アフリカの対ドローン市場(技術別)、2021年~2033年(百万米ドル)

表170 南アフリカの対ドローン市場(対策別)、2021年~2033年(百万米ドル)

表171 南アフリカの対ドローン市場、防衛別、2021年~2033年(百万米ドル)

表172 南アフリカの対ドローン市場、最終用途別、2021年~2033年(百万米ドル)

表173 サウジアラビアの対ドローン市場、 構成部品別、2021年~2033年(百万米ドル)

表174 サウジアラビアの対ドローン市場、タイプ別、2021年~2033年(百万米ドル)

表175 サウジアラビアの対ドローン市場、射程別、2021年~2033年 (百万米ドル)

表176 サウジアラビアの対ドローン市場、技術別、2021年~2033年(百万米ドル)

表177 サウジアラビアの対ドローン市場、対策別、2021年~2033年(百万米ドル)

表178 サウジアラビアの対ドローン市場、防御別、2021年~2033年 (百万米ドル)

表179 サウジアラビアの対ドローン市場、最終用途別、2021年~2033年(百万米ドル)

表180 UAEの対ドローン市場、構成部品別、2021年~2033年(百万米ドル)

表181 UAEの対ドローン市場、タイプ別、2021年~2033年 (百万米ドル)

表182 アラブ首長国連邦(UAE)の対ドローン市場、射程別、2021年~2033年 (百万米ドル)

表183 UAE対ドローン市場、技術別、2021年~2033年(百万米ドル)

表184 UAE対ドローン市場、対策別、2021年~2033年(百万米ドル)

表185 UAE対ドローン市場、防御別、2021年 ~2033年(百万米ドル)

表186 UAE対ドローン市場、最終用途別、2021年~2033年(百万米ドル)

図一覧

図1 市場のセグメンテーションと範囲

図2 情報の収集

図3 データ分析モデル

図4 市場の策定と検証

図5 データの検証と公開

図6 市場の概要

図7 セグメントの概要

図8 競合環境の概要

図9 対ドローン市場の規模、2025年および2033年(百万米ドル)

図10 主要な機会の分析

図11 産業バリューチェーン分析

図12 市場動向

図13 ポーターの分析

図14 PESTEL分析

図15 対ドローン市場(構成部品別)、主なポイント

図16 対ドローン市場(構成要素別)、市場シェア、2025年および2033年

図17 ハードウェア市場の推定値および予測、2021年~2033年(百万米ドル)

図18 レーダー市場の推定値および予測、2021年~2033年(百万米ドル)

図19 音響センサー市場の推定値および予測、2021年~2033年(百万米ドル)

図20 赤外線およびビデオ監視システム市場の推定値および予測、2021年~2033年 (百万米ドル)

図21 RF検出器市場の推定値および予測、2021年~2033年(百万米ドル)

図22 ジャマー市場の推定値および予測、2021年~2033年(百万米ドル)

図23 その他市場の推定値および予測、2021年~2033年(百万米ドル)

図24 ソフトウェア市場の推定値および予測、2021年~2033年(百万米ドル)

図25 ドローン対策市場、タイプ別、主なポイント

図26 ドローン対策市場、タイプ別、市場シェア、2025年および2033年

図27 地上型市場の推定値および予測、2021年~2033年(百万米ドル)

図28 固定型市場の推定値および予測、2021年~2033年(百万米ドル)

図29 移動型市場の推定値および予測、2021年~2033年(百万米ドル)

図30 ハンドヘルド市場の推定値および予測、2021年~2033年(百万米ドル)

図31 UAVベース市場の推定値および予測、2021年~2033年 (百万米ドル)

図32 対ドローン市場:射程距離別、主なポイント

図33 対ドローン市場:射程距離別、市場シェア(2025年および2033年)

図34 5km未満市場:推定値および予測(2021年~2033年)(百万米ドル)

図35 5km超市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図36 対ドローン市場、技術別、主なポイント

図37 対ドローン市場、技術別、市場シェア、2025年および2033年

図38 対ドローンレーダー市場の推定値および予測、2021年~2033年(百万米ドル)

図39 RFスキャン市場の推定値および予測、2021年~2033年(百万米ドル)

図40 熱画像市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図41 その他市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図42 対ドローン市場:対策タイプ別、主なポイント

図43 対ドローン市場:対策タイプ別、市場シェア(2025年および2033年)

図44 破壊システム市場の推定値および予測(2021年~2033年)(百万米ドル)

図45 レーザーシステム市場の推計および予測、2021年~2033年(百万米ドル)

図46 ミサイルエフェクター市場の推計および予測、2021年~2033年 (百万米ドル)

図47 電子対抗措置市場の推計および予測、2021年~2033年(百万米ドル)

図48 非破壊システムの市場推計および予測、2021年~2033年(百万米ドル)

図49 対ドローン市場:防衛タイプ別、主なポイント

図50 対ドローン市場:防衛タイプ別、市場シェア(2025年および2033年)

図51 探知・妨害システム市場の推定値および予測(2021年~2033年)(百万米ドル)

図52 探知システム市場の推定値および予測、 2021年~2033年(百万米ドル)

図53 対ドローン市場:用途別、主なポイント

図54 対ドローン市場:用途別、市場シェア、2025年および2033年

図55 軍事・防衛市場:推計および予測、2021年~2033年(百万米ドル)

図56 商用市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図57 政府市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図58 その他市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図59 地域別対ドローン市場収益、2025年および2033年(百万米ドル)

図60 北米対ドローン市場の推計および予測、2021年~2033年(百万米ドル)

図61 米国対ドローン市場の推定値および予測、2021年~2033年(百万米ドル)

図62 カナダ対ドローン市場の推定値および予測、2021年~2033年(百万米ドル)

図63 欧州対ドローン市場の推定値および予測、2021年~2033年 (百万米ドル)

図64 英国の対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

図65 ドイツの対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

図66 イタリアの対ドローン市場規模の推計および予測、2021年~2033年 (百万米ドル)

図67 フランスにおける対ドローン市場の推計および予測、2021年~2033年(百万米ドル)

図68 スペインにおける対ドローン市場の推計および予測、2021年~2033年(百万米ドル)

図69 アジア太平洋地域の対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

図70 中国の対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

図71 日本の対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

図72 韓国の対ドローン市場規模の推計および予測、2021年~2033年 (百万米ドル)

図73 インドの対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

図74 オーストラリアの対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

図75 ラテンアメリカにおける対ドローン市場の推計および予測、2021年~2033年(百万米ドル)

図76 ブラジルにおける対ドローン市場の推計および予測、2021年~2033年(百万米ドル)

図77 メキシコにおける対ドローン市場の推計および予測、2021年~2033年 (百万米ドル)

図78 MEA(中東・アフリカ)対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

図79 サウジアラビアの対ドローン市場規模の推計および予測、2021年~2033年(百万米ドル)

図80 UAEの対ドローン市場規模(推計値および予測)、2021年~2033年(百万米ドル)

図81 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/