主な市場動向と洞察

- 2025年、北米はデータセンター補助機器市場の売上高シェアの43.0%を占めました。

- 米国では、ハイパースケーラーやコロケーション大手、および金融サービス、小売、政府のワークロードをデジタル化する企業事業者による大規模なAIおよびクラウドインフラへの投資が、データセンター補助機器の需要を加速させています。

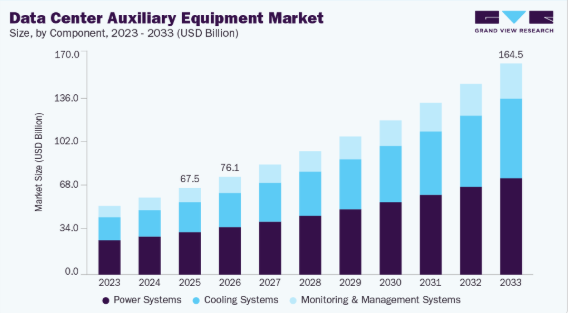

- コンポーネント別では、2025年に電源システムセグメントが49.0%という最大の売上シェアを占めました。

- 施設タイプ別では、2025年にハイパースケールデータセンターセグメントが最大の売上シェアを占めました。

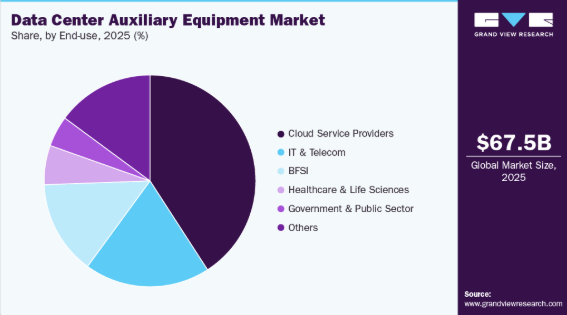

- 最終用途別では、2025年にクラウドサービスプロバイダーセグメントが最大の売上シェアを占めました。

市場規模と予測

- 2025年の市場規模:675億3,000万米ドル

- 2033年の予測市場規模:1,644億9,000万米ドル

- CAGR(2026年~2033年):11.6%

- 北米:2025年の最大市場

- アジア太平洋:最も急成長している市場

ハイパースケール、エッジ、コロケーションデータセンターの拡大は、データセンター補助機器市場の成長を形作る主要な推進要因です。クラウドの急速な普及、AIワークロード、および企業のデジタルトランスフォーメーションに牽引されたハイパースケール事業者は、数万台の高性能サーバーをサポートできる大規模なキャンパスを建設しています。これらの施設では、稼働の継続、最適な熱管理、およびエネルギー効率を確保するために、非常用発電機、冷却塔、空調機、ポンプ、環境監視システムなど、幅広い付帯設備が必要となります。これらのキャンパスの規模と密度が拡大するにつれ、付帯システムも、より高い機械的負荷、増加する気流要件、および複数のゾーンにわたるユーティリティの複雑な配分に対応できるよう進化しなければなりません。そのため、モジュール式で高容量かつエネルギー効率に優れた補助ソリューションへの需要が高まっており、運用事業者は、運用コストを最適化しつつミッションクリティカルなワークロードを保護するために、信頼性、冗長性、および性能を最優先事項としています。

AIを活用したサイバー脅威の台頭が、データセンターの補助機器業界を牽引しています。攻撃者は、機械学習を活用して偵察を自動化し、検知を回避し、産業システムに対してより標的を絞った持続的な脅威を仕掛け始めています。こうした高度な手法により、特に高価値なインフラ環境においては、従来のシグネチャベースの防御策では不十分となっています。これに対抗するため、インフラ事業者は、膨大な量のデータを分析し、行動のベースラインを学習し、異常をリアルタイムで検知できるAI駆動型の脅威検知プラットフォームに目を向けています。これらのソリューションは対応時間を短縮し、ゼロデイ脆弱性やこれまで知られていなかった攻撃パターンの特定を支援することで、ますます複雑化するデジタルエコシステムにおけるセキュリティを強化します。

エッジコンピューティングおよび分散型デジタルインフラへの移行も、もう一つの強力な推進要因となっています。都市部のビル、産業施設、通信ハブなど、従来とは異なる環境や制約の多い環境に展開されることが多いエッジ施設には、コンパクトで、エネルギー効率が高く、信頼性の高い補助機器が求められます。大規模なハイパースケール・キャンパスとは異なり、エッジノードは集中型の冷却や電力インフラに直接アクセスできない場合が多く、自立型でモジュール式、かつ自律的な補助システムが必要となります。局所型マイクロ冷却ユニット、小容量UPSモジュール、インテリジェント環境監視システムなどの機器により、エッジ施設はスペースとエネルギー消費を最小限に抑えつつ、運用継続性を維持することが可能になります。低遅延アプリケーション、産業用IoT、5Gネットワークをサポートするためにエッジ施設の種類が増加するにつれ、これらの環境に特化した補助機器への需要が高まっています。

さらに、液体冷却および液浸冷却システムへのインテリジェントな監視・自動化機能の統合により、補助機器の範囲と複雑さが増しています。最新の補助システムには、センサー、流量計、および流体品質監視ツールが組み込まれており、稼働状況に関するリアルタイムデータを提供することで、予知保全やシステムの最適化を可能にします。これにより、ダウンタイムのリスクを低減し、機器の寿命を延ばすとともに、需要のピーク時であっても冷却性能が一定に保たれることが保証されます。自動化、分析、そして高性能な補助インフラを組み合わせることで、データセンター事業者は液体冷却および浸漬冷却技術の利点を最大限に活用でき、市場のこの重要なセグメントへの継続的な投資を促進しています。TrendForceのレポートでは、NVIDIAのBlackwellプラットフォームの導入により、液体冷却ソリューションの採用が促進され、そのシェアが2024年の約10%から2025年には20%以上に増加すると予想されていることが強調されています。

コンポーネントの動向

2025年、電源システムセグメントは49.0%の市場シェアを占め、データセンター付帯機器市場を牽引しました。AI、HPC、ハイパースケール施設といったタイプにおける電力需要の急増に事業者が直面する中、電源システムセグメントはデータセンター付帯機器市場において強い勢いを見せています。現代のデータセンターは、従来のキロワット規模のラックから、GPUアクセラレータを動力源とする数キロワット、さらにはメガワット規模のコンピューティングクラスターへと移行しています。この変化により、前例のない電力負荷下でも安定した電力供給を確保できる、より耐障害性が高く、大容量で、精密に設計された電源システムへの需要が高まっています。高度な開閉装置、インテリジェントUPSシステム、モジュラー型PDU、および高電圧配電ユニットは、電力品質の維持、電圧降下の防止、そしてAIワークロードに典型的な極端な負荷変動への対応に不可欠です。クラウド、エンタープライズ、エッジ環境全体で計算負荷が加速する中、優れた負荷分散能力、高い耐障害性、および迅速な拡張性を備えた電力システムへのニーズは、引き続き主要な市場推進要因となっています。

冷却システム分野は、2026年から2033年にかけて最も急速に成長する分野になると予測されています。予知保全やインテリジェントなデータセンター運用への移行が、冷却インフラへの投資増加に寄与しています。最新の冷却システムには、センサー、デジタルツイン、AI駆動のコントローラー、およびリモート監視機能がますます搭載されており、きめ細かな熱最適化や、非効率性や故障の早期検出を可能にしています。これらの技術により、冷却は単なる事後対応型の機械的機能から、動的でインサイト主導の運用レイヤーへと変革され、運用者はダウンタイムの削減、キャパシティ計画の最適化、および機器の寿命延長が可能になります。インテリジェント冷却の価値提案は、運用コスト(OPEX)の削減、機器の信頼性向上、および自動化の強化をもたらし、特に運用者が長期的な運用レジリエンスを優先する中で、市場成長の主要な推進力となっています。

施設タイプに関する洞察

2025年、ハイパースケールデータセンターセグメントがデータセンター補助機器市場を牽引しました。集中型のハイパースケールキャンパスが、レイテンシーに敏感なワークロードを処理する数千のマイクロエッジサイトとますます相互接続される、エッジ統合型ハイパースケールエコシステムへの急速な移行が、市場の成長を後押ししています。この分散型モデルでは、ハイパースケーラーが、大規模施設とコンパクトな施設の両方において、電力および冷却効率を調整する必要があります。中央と周辺のコンピューティング拠点間のシームレスな運用同期の必要性が高まるにつれ、スマート冷却コントローラー、マルチサイト電力管理プラットフォーム、ポータブルバッテリーモジュール、コンパクトな精密冷却ユニットなど、エッジ環境との共存を前提に設計された統合型補助システムへの需要が拡大しています。ハイパースケーラー各社は、この多層的なエコシステムを橋渡しし、エッジノードとコアノードが一貫した安定性、効率性、レジリエンスをもって稼働することを保証できる補助機器への投資を進めています。ハイパースケールとエッジインフラのこの融合は、スケーラブルで環境横断的な補助ソリューションを提供するベンダーにとって、新たな市場機会を生み出しています。

AIおよびHPCデータセンターセグメントは、2026年から2033年にかけて最も急速に成長するセグメントになると予測されています。AIワークロードがハイパースケール、コロケーション、および専門のAIデータセンターに集約されることも、高度な補助システムの必要性を加速させています。これらの施設では、マルチテナントGPUクラスター、共有HPCリソース、あるいはクラウドサービスプロバイダー向けのAIトレーニングワークロードがホストされることが多く、ダウンタイムに対する許容度が極めて低く、利用率が非常に高くなっています。サービスレベルの要件を満たし、予測可能なパフォーマンスを確保するため、オペレーターは、冗長化されたUPSトポロジー、高故障電流対応の開閉装置、高度なエネルギー貯蔵システム、および自動フェイルオーバー機構など、耐障害性の高い補助機器に多額の投資を行っています。この変化により、熱、電気、機械、および運用データをリアルタイムで追跡できるインテリジェントな監視・管理システムへの需要が高まっています。AIワークロードの拡大に伴い、コンピューティングの信頼性と補助インフラ間の相互依存関係がより顕著になり、事業者には施設エコシステム全体の近代化が求められています。

エンドユーザー動向

2025年、データセンター補助機器市場ではクラウドサービスプロバイダーセグメントが主導的な地位を占めました。クラウドネイティブアプリケーションや常時稼働型デジタルサービスの台頭により、データセンター補助機器の導入が促進されています。クラウドサービスプロバイダーは、企業のワークロード、金融取引、ストリーミングプラットフォーム、ミッションクリティカルなアプリケーションをサポートするために、極めて高い稼働率を保証しなければなりません。この要件は、データセンター内の電力供給の継続性、熱的安定性、および障害検知システムに多大な負荷をかけています。その結果、クラウド事業者は、サービスの中断が発生する前にリスクを特定し軽減できる、冗長化された発電機、高度なバッテリー貯蔵システム、フォールトトレラントな開閉装置、およびリアルタイム監視ソリューションに投資しています。稼働時間とサービスレベル契約(SLA)への重点的な取り組みにより、補助機器は単なる補助的な役割から、クラウドインフラストラクチャの戦略的構成要素へと格上げされています。

IT・通信セグメントは、予測期間中に大幅な成長が見込まれています。デジタル決済、モバイルバンキング、リアルタイム取引プラットフォームの急速な成長もまた、堅牢な補助機器によって支えられた、拡張性が高く高密度なデータセンター環境への需要を牽引しています。即時決済、UPIのようなアーキテクチャ、ブロックチェーンベースの決済レイヤー、アルゴリズム取引、そしてモバイルファーストの金融サービスには、極めて低遅延な処理と途切れない電力供給が求められます。取引量が急増する中、IT・通信企業はコンピューティングリソースを拡張し、高密度なサーバーラックを導入しており、これにより電力需要の増加と冷却課題の複雑化が生じています。この傾向は、スケーラブルな配電ソリューション、効率的なCRAC/CRAHシステム、高密度ゾーンにおける液体冷却、そしてますますコンパクトかつ高性能化する金融データセンター環境において熱的安定性を維持する高度な気流封じ込めソリューションの採用を促進しています。

地域別インサイト

2025年、北米はデータセンター補助機器市場において43.0%の売上シェアを占め、市場を牽引しました。北米のDCEA市場は、クラウド大手によるハイパースケール拡張と、高密度電力供給および高度な冷却インフラを必要とするAI集約型ワークロードへの急速な移行によって牽引されています。また、同地域ではレガシー施設の近代化が加速しており、エネルギー耐性を考慮して設計されたスマートPDU、高度な開閉装置、次世代UPSシステムへの需要を後押ししています。自律走行、フィンテック、リアルタイム分析における低遅延アプリケーションをサポートするためのエッジデータセンターへの需要の高まりも、補助機器の施設タイプをさらに牽引しています。さらに、稼働時間のコンプライアンス、エネルギー効率、および炭素排出削減に対する北米の規制上の重点が、事業者に対し、インテリジェントな冷却ソリューション、DCIMプラットフォーム、およびセンサー駆動型監視システムの導入を迫っています。再生可能エネルギーを利用したデータセンターやマイクログリッド統合への投資も、持続可能性を重視した運用向けに最適化された適応型変圧器、バッテリーシステム、および液体冷却分配ユニットの導入を後押ししています。

-

- シュナイダーエレクトリックは、エネルギーおよびデジタル技術に注力するグローバル企業であり、産業、企業、家庭、データセンターがより効率的かつ持続可能な形で稼働できるよう支援しています。同社は、運用をより連携させ、信頼性を高めるスマートデバイス、オートメーションシステム、ソフトウェア、デジタルサービスを提供しています。北米、中国、インド、欧州などの地域にまたがる分散型モデルを採用し、現地市場と緊密に連携して、それぞれの特定のニーズに合わせたソリューションを開発しています。

- Vertiv Group Corp.は、データセンター、通信ネットワーク、産業施設で使用される不可欠なデジタルインフラを構築・サポートするグローバル企業です。同社は、組織が重要なシステムを円滑に稼働させ続けるための、電源、冷却、監視、およびモジュラーソリューションを提供しています。40カ国以上で事業を展開するVertivは、クラウドサービス、金融、医療、製造、政府機関などの主要産業にサービスを提供しています。

-

- Modine Manufacturing Companyの子会社であるAiredale International Air Conditioning Ltd.は、革新的なHVACおよび冷却ソリューションの製造・販売を行う企業です。同社の製品ラインナップには、精密空調ユニット、IT冷却システム、チラー(空冷式、水冷式、およびリモートコンデンサーコンポーネント)、コンデンサーおよびドライクーラー、エアハンドリングユニット、ならびに最適化されたパフォーマンスを実現するIQity IoTフレームワークなどの高度な熱管理制御システムが含まれます。

- アセテック(Asetek A/S)は、コンピュータおよびデータセンター向けの液体冷却技術の開発を専門としています。ゲーミングPCやワークステーション向けのオールインワン液体冷却器に加え、サーバー向けの高度な冷却システムも提供しており、これにはダイレクト・トゥ・チップ冷却、ラック内冷却液分配ユニット、そして現代のデータセンターにおける高熱負荷を管理できる温水冷却ソリューションなどが含まれます。

-

- 2025年11月、キャタピラーとバーティブは、データセンター向けの高度なエネルギー最適化ソリューションを開発するための戦略的提携を締結しました。これは、バーティブの冷却および電力分配技術と、キャタピラーおよびソーラー・タービンズの発電およびCCHPシステムに関する専門知識を組み合わせたものです。この提携により、施設タイプの合理化、電力供給までの時間の短縮、およびデータセンター運営者の運用パフォーマンスの向上を目的とした標準化されたアーキテクチャが提供されます。

- 2025年10月、エアデール・インターナショナル・エアコンディショニング社は、2MW以上の液体冷却能力に対応したモジュール式スキッド型CDUを発売し、高密度データセンター向けに施設タイプの柔軟性を高めました。欧州、北米、アジア太平洋地域で製造されるこの新設計により、CDUのラインナップは3種類の設置面積に拡大し、4Kアプローチにおいて400kWから2MWを超えるまでスケーラブルな容量を実現します。ステンレス鋼製配管、25ミクロンのろ過、および能動型高調波フィルタリングを特徴とする本ユニットは、15年以上の耐用年数が期待される、耐久性が高く効率的な冷却ソリューションを提供します。

- 2025年10月、デルタ・エレクトロニクス社は「Energy Taiwan 2025」において、電力消費量の多いAIワークロードを、高速かつ耐障害性の高いオンサイトエネルギー管理でサポートするように設計された、新しいAIデータセンター・マイクログリッド・ソリューションを発表しました。このシステムは、エネルギー貯蔵装置、マイクログリッドコントローラー、再生可能エネルギー源、発電機、水素燃料電池を組み合わせることで、電圧を安定させつつ、100%のステップ負荷変化に対してミリ秒レベルの応答を実現します。統一されたハードウェア・ソフトウェアアーキテクチャとプラントグレードのシミュレーションに基づいて構築されており、高電圧DC統合のためのソリッドステート変圧器も備えています。これにより、効率を最大98.5%まで高め、電力変換段階の数を削減します。

米国のデータセンター補助機器市場の動向

米国のデータセンター補助機器業界は、予測期間中に成長すると見込まれています。米国市場は、ハイパースケーラー、コロケーション大手、および金融サービス、小売、政府のワークロードをデジタル化する企業事業者による、AIおよびクラウドインフラへの大規模な投資によって牽引されています。GPUベースのクラスターの利用拡大は電力密度を大幅に高め、UPSシステム、PDU、リチウムイオン電池ストレージ、および大容量発電機の購入を促進しています。各州における5Gおよびエッジコンピューティングノードの急増は、モジュラー型電源および冷却補助機器の導入をさらに加速させています。

アジア太平洋地域のデータセンター補助機器市場の動向

アジア太平洋地域のデータセンター付帯機器業界は、クラウドの拡大、AIワークロードの導入、企業のデジタル化、および5Gネットワークの急速な成長に牽引され、予測期間中に年平均成長率(CAGR)14.4%で、最も急速に成長する市場になると予想されています。これらの動向は、ハイパースケールおよびコロケーション施設全体において、電源システム、発電機、PDU、および次世代冷却アーキテクチャの導入を加速させています。AIおよびHPCクラスターにおける高密度コンピューティングは、液体冷却システムや気流封じ込めシステムへの需要をさらに後押ししています。

日本のデータセンター付帯機器市場は、予測期間中に成長すると見込まれています。日本のDCAE市場は、老朽化したデータセンターインフラの近代化、AIワークロードの採用拡大、そして同国の先進的な金融・製造業を支える継続的なクラウドの拡大によって牽引されています。これらの動向により、高密度コンピューティング環境に対応可能な次世代UPSシステム、配電ユニット(PDU)、および先進的なバッテリー技術に対する需要が堅調に推移しています。

欧州のデータセンター付帯機器市場の動向

欧州のデータセンター付帯機器業界は、予測期間中に成長すると見込まれています。欧州のデータセンタークラスターは、限られた送電網の可用性と、新規電力接続の長いリードタイムによる圧力に直面しています。ハイパースケールおよびコロケーションの需要が急増する一方で、各国の電力網がそのペースに追いつくのに苦労しているため、事業者は中断のない成長を確保するために、堅牢なオンサイトエネルギーインフラへの依存度を高めています。これにより、大容量のディーゼルおよびガス発電機、モジュラー型配電ユニット(PDU)、開閉装置、そして電力の流れを最適化しピーク負荷を平準化するスマートエネルギー管理プラットフォームへの投資が活発化しています。事業者が系統連系による安定性の代替手段を模索し、AIワークロードのためのより高い電力密度をサポートすることを目指す中、バッテリーエネルギー貯蔵システム(BESS)の導入が急速に進んでいます。こうした制約により、補助機器は単なるサポートコンポーネントではなく、データセンター拡張の戦略的推進要因となっています。特に、新たな電力供給を確保することが競争上のボトルネックになりつつある大都市圏においては、その傾向が顕著です。

ドイツのデータセンター補助機器業界は、予測期間中に成長が見込まれています。ドイツは、自動化、IoT、クラウド導入に支えられた急速なデジタルトランスフォーメーションが進む、強力な産業・製造セクターの恩恵を受けています。これにより、ミッションクリティカルなワークロード向けの堅牢な電源バックアップ、配電盤、PDUへの投資が促進されています。この傾向は拡大を続けており、UPSシステム、変圧器、高度な冷却設備への需要を後押ししています。

主要データセンター周辺機器企業の動向

データセンター機器市場で事業を展開する主要企業は、市場での存在感を強化し、製品やサービスのリーチを拡大するために様々な取り組みを行っています。事業拡大やパートナーシップといった戦略は、市場の成長を推進する上で重要な役割を果たしています。市場で事業を展開する主要企業には、シュナイダーエレクトリックやバーティブ・グループ・コーポレーションなどが挙げられ、これらは市場をリードする主要なプレイヤーの一部です。

エアデール・インターナショナル・エアコン・リミテッドやアセテック・インク・A/Sは、データセンター補助機器市場における新興の市場参加者の一部です。

主要なデータセンター補助機器企業:

以下は、データセンター機器市場における主要企業です。これらの企業は総じて最大の市場シェアを占めており、業界のトレンドを牽引しています。

- ABB

- Airedale International Air Conditioning Ltd.

- ALFA LAVAL

- Asetek Inc. A/S

- Canovate Group

- Caterpillar Inc.

- Cummins Inc.

- Delta Electronics, Inc.

- Vertiv Group Corp.

- Eaton

- Hitachi, Ltd.

- Johnson Controls

- Legrand

- Mitsubishi Electric Corporation

- Rittal GmbH & Co. KG

- Schneider Electric

世界のデータセンター補助機器市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、コンポーネント、施設タイプ、最終用途、および地域に基づいて、世界のデータセンター補助機器市場レポートをセグメント化しました。

- コンポーネント別見通し(売上高、10億米ドル、2021年~2033年)

- 電源システム

- 無停電電源装置(UPS)

- 発電機

- 変圧器

- 配電ユニット(PDUおよびスマートPDU)

- 開閉装置および配電盤

- バッテリーシステム

- 冷却システム

- CRAC/CRAHユニット

- チラー

- 液体冷却システム

- 気流管理・封じ込めソリューション

- 冷却分配ユニット

- 監視・管理システム

- データセンターインフラ管理(DCIM)

- エネルギー管理システム

- センサーおよび遠隔監視ツール

- 電源システム

- 施設タイプ別見通し(売上高、10億米ドル、2021年~2033年)

- エンタープライズ・データセンター

- エッジ・データセンター

- ハイパースケール・データセンター

- AIおよびHPCデータセンター

- コロケーション・データセンター

- エンドユーザー別見通し(売上高、10億米ドル、2021年~2033年)

- ITおよび通信

- BFSI

- 政府および公共部門

- ヘルスケアおよびライフサイエンス

- クラウドサービスプロバイダー

- その他

- 地域別見通し(売上高、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- UAE

- サウジアラビア

- 南アフリカ

- 北米

第1章 調査方法と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 市場の定義

1.3. 調査方法

1.3.1. データセンター補助機器に関する情報

1.3.2. 情報またはデータ分析

1.3.3. 市場分析とデータ可視化

1.3.4. データの検証と公表

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章 データセンター付帯機器の変数、動向、および範囲

3.1. 市場概要/業界の展望

3.2. 業界バリューチェーン分析

3.3. 市場動向

3.3.1. 市場推進要因の分析

3.3.2. 市場制約要因の分析

3.3.3. 業界の機会

3.4. データセンター補助機器の分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競合他社との競争

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的・社会的環境

3.4.2.3. 技術的環境

3.4.2.4. 環境的要因

第4章 データセンター補助機器市場:コンポーネント別推定値およびトレンド分析

4.1. データセンター補助機器市場:コンポーネント別分析および市場シェア(2025年および2033年)

4.2. 電源システム

4.2.1. 電源システム市場の推定値および予測、2021年~2033年(10億米ドル)

4.2.1.1. 無停電電源装置(UPS)

4.2.1.1.1. 無停電電源装置(UPS)市場の推計および予測、2021年~2033年(10億米ドル)

4.2.1.2. 発電機

4.2.1.2.1. 発電機市場の推計および予測、2021年~2033年 (10億米ドル)

4.2.1.3. 変圧器

4.2.1.3.1. 変圧器市場の推定および予測、2021年~2033年(10億米ドル)

4.2.1.4. 配電ユニット(PDUおよびスマートPDU)

4.2.1.4.1. 配電ユニット市場の推定および予測、2021年~2033年(10億米ドル)

4.2.1.5. 開閉装置および配電盤

4.2.1.5.1. 開閉装置および配電盤市場の推定および予測、2021年~2033年(10億米ドル)

4.2.1.6. バッテリーシステム

4.2.1.6.1. バッテリーシステム市場の推計および予測、2021年~2033年(10億米ドル)

4.3. 冷却システム

4.3.1. 冷却システム市場の推計および予測、2021年~2033年(10億米ドル)

4.3.1.1. CRAC/CRAHユニット

4.3.1.1.1. CRAC/CRAHユニット市場の推計および予測、2021年~2033年(10億米ドル)

4.3.1.2. チラー

4.3.1.2.1. チラー市場の推計および予測、2021年~2033年(10億米ドル)

4.3.1.3. 液体冷却システム

4.3.1.3.1. 液体冷却システム市場の推定および予測、2021年~2033年(10億米ドル)

4.3.1.4. 気流管理および封じ込めソリューション

4.3.1.4.1. 気流管理および封じ込めソリューション市場の推定および予測、2021年~2033年(10億米ドル)

4.3.1.5. 冷却分配ユニット

4.3.1.5.1. 冷却分配ユニット市場の推計および予測、2021年~2033年(10億米ドル)

4.4. 監視・管理システム

4.4.1. 監視・管理システムの市場推計および予測、2021年~2033年(10億米ドル)

4.4.1.1. データセンターインフラ管理(DCIM)

4.4.1.1.1. データセンターインフラ管理市場の推計および予測、2021年~2033年(10億米ドル)

4.4.1.2. エネルギー管理システム

4.4.1.2.1. エネルギー管理システム市場の推計および予測、2021年~2033年(10億米ドル)

4.4.1.3. センサーおよび遠隔監視ツール

4.4.1.3.1. センサーおよび遠隔監視ツールの市場規模および予測、2021年~2033年(10億米ドル)

第5章 データセンター補助機器市場:施設タイプ別市場規模およびトレンド分析

5.1. データセンター補助機器市場:施設タイプ別分析および市場シェア、2025年および2033年

5.2. エンタープライズ・データセンター

5.2.1. エンタープライズ・データセンター市場の推定値および予測、2021年~2033年(10億米ドル)

5.3. エッジ・データセンター

5.3.1. エッジ・データセンター市場の推定値および予測、2021年~2033年(10億米ドル)

5.4. ハイパースケール・データセンター

5.4.1. ハイパースケール・データセンター市場の推定値および予測、2021年~2033年(10億米ドル)

5.5. AIおよびHPCデータセンター

5.5.1. AIおよびHPCデータセンター市場の推定値および予測、2021年~2033年 (10億米ドル)

5.6. コロケーション・データセンター

5.6.1. コロケーション・データセンター市場の推計および予測、2021年~2033年(10億米ドル)

第6章 データセンター補助機器市場:最終用途別推計およびトレンド分析

6.1. データセンター補助機器市場:最終用途別分析および市場シェア(2025年および2033年)

6.2. ITおよび通信

6.2.1. ITおよび通信市場の推計および予測(2021年~2033年)(10億米ドル)

6.3. BFSI

6.3.1. BFSI市場の推計および予測、2021年~2033年(10億米ドル)

6.4. 政府・公共部門

6.4.1. 政府・公共部門市場の推計および予測、2021年~2033年(10億米ドル)

6.5. ヘルスケア・ライフサイエンス

6.5.1. ヘルスケア・ライフサイエンス市場の推定値および予測、2021年~2033年(10億米ドル)

6.6. クラウドサービスプロバイダー

6.6.1. クラウドサービスプロバイダー市場の推定値および予測、2021年~2033年 (10億米ドル)

6.7. その他

6.7.1. その他市場の推計および予測、2021年~2033年(10億米ドル)

第7章 データセンター補助機器市場:地域別推計およびトレンド分析

7.1. データセンター補助機器のシェア(地域別)、2025年および2033年(10億米ドル)

7.2. 北米

7.2.1. 市場規模および予測、2021年~2033年(10億米ドル)

7.2.2. コンポーネント別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.2.3. 施設タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.2.4. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.2.5. 米国

7.2.5.1. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.2.5. 2. 施設タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.2.5.3. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.2.6. カナダ

7.2.6.1. 構成部品別の市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.2.6.2. 施設タイプ別の市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.2.6.3. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.2.7. メキシコ

7.2.7.1. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.2.7.2. 施設タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.2.7.3. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.3. 欧州

7.3.1. 市場規模および予測、2021年~2033年(10億米ドル)

7.3.2. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.3.3. 施設タイプ別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

7.3.4. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.3.5. 英国

7.3.5.1. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.3.5.2. 企業規模別市場規模推計および予測、2021年~2033年(売上高、10億米ドル)

7.3.5.3. 最終用途別市場規模推計および予測、2021年~2033年(売上高、10億米ドル)

7.3.6. ドイツ

7.3.6.1. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.3.6.2. 施設タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.3.6.3. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.3.7. フランス

7.3.7.1. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.3.7.2. 施設タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.3.7.3. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.4. アジア太平洋

7.4.1. 市場規模および予測、2021年~2033年(10億米ドル)

7.4.2. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.4.3. 施設タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.4.4. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.4.5. 中国

7.4.5.1. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.4.5.2. 施設タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.4.5.3. 最終用途別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

7.4.6. インド

7.4.6.1. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.4.6.2. 施設タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.4.6.3. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.4.7. 日本

7.4.7.1. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.4.7.2. 施設タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.4.7.3. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.4.8. オーストラリア

7.4.8.1. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.4.8.2. 施設タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.4.8.3. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.4.9. 韓国

7.4.9.1. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.4.9.2. 施設タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.4.9.3. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.5. ラテンアメリカ

7.5.1. 市場規模および予測、2021年~2033年(10億米ドル)

7.5.2. 構成部品別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

7.5.3. 施設タイプ別市場推計および予測、2021年~2033年(売上高、10億米ドル)

7.5.4. 最終用途別市場推計および予測、2021年~2033年(売上高、10億米ドル)

7.5.5. ブラジル

7.5.5.1. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.5.5.2. 施設タイプ別市場規模および予測、2021年~2033年(売上高、

7.5.5.3. 最終用途別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

7.6. 中東・アフリカ

7.6.1. 市場規模および予測、2021年~2033年(10億米ドル)

7.6.2. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.6.3. 施設タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.6.4. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.6.5. アラブ首長国連邦

7.6.5.1. 構成部品別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

7.6.5.2. 施設タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.6.5.3. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.6.6. サウジアラビア

7.6.6.1. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.6.6.2. 施設タイプ別市場規模および予測、2021年~2033年 (売上高、10億米ドル)

7.6.6.3. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.6.7. 南アフリカ

7.6.7.1. 構成部品別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.6.7.2. 施設タイプ別市場規模および予測、2021年~2033年(売上高、10億米ドル)

7.6.7.3. 最終用途別市場規模および予測、2021年~2033年(売上高、10億米ドル)

第8章 競争環境

8.1. 主要市場参加者による最近の動向および影響分析

8.2. 企業の分類

8.3. 企業の市場シェア分析(2025年)

8.4. 企業のヒートマップ分析

8.5. 戦略マッピング

8.5.1. 事業拡大

8.5.2. 合併・買収

8.5.3. パートナーシップおよび提携

8.5.4. 製品発売

8.5.5. 最近の動向

8.6. 企業プロファイル

8.6.1. ABB

8.6.1.1. 参加企業の概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 最近の動向

8.6.2. エアデール・インターナショナル・エアコン・リミテッド

8.6.2.1. 参加企業の概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 最近の動向

8.6.3. アルファ・ラバル

8.6.3.1. 参加企業の概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 最近の動向

8.6.4. アセテック・インク・A/S

8.6.4.1. 企業概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 最近の動向

8.6.5. Canovate Group

8.6.5.1. 参加企業の概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 最近の動向

8.6.6. Caterpillar Inc.

8.6.6.1. 参加企業の概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 最近の動向

8.6.7. カミンズ社

8.6.7.1. 参加企業の概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 最近の動向

8.6.8. デルタ・エレクトロニクス社

8.6.8.1. 参加企業の概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 最近の動向

8.6.9. バーティブ・グループ社

8.6.9.1. 参加企業の概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーク

8.6.10. イートン

8.6.10.1. 参加企業の概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 最近の動向

8.6.11. 株式会社日立製作所

8.6.11.1. 参加企業の概要

8.6.11.2. 財務実績

8.6.11.3. 製品ベンチマーク

8.6.11.4. 最近の動向

8.6.12. ジョンソン・コントロールズ

8.6.12.1. 参加企業の概要

8.6.12.2. 財務実績

8.6.12.3. 製品ベンチマーク

8.6.12.4. 最近の動向

8.6.13. レグランド

8.6.13.1. 参加企業の概要

8.6.13.2. 財務実績

8.6.13.3. 製品ベンチマーク

8.6.13.4. 最近の動向

8.6.14. 三菱電機株式会社

8.6.14.1. 参加企業の概要

8.6.14.2. 財務実績

8.6.14.3. 製品ベンチマーク

8.6.14.4. 最近の動向

8.6.15. Rittal GmbH & Co. KG

8.6.15.1. 参加企業の概要

8.6.15.2. 財務実績

8.6.15.3. 製品ベンチマーク

8.6.15.4. 最近の動向

8.6.16. シュナイダーエレクトリック

8.6.16.1. 参加企業の概要

8.6.16.2. 財務実績

8.6.16.3. 製品ベンチマーク

8.6.16.4. 最近の動向

表一覧

表1 世界のデータセンター補助機器市場規模の推計および予測 2021年~2033年(10億米ドル)

表2 地域別世界データセンター補助機器市場 2021年~2033年(10億米ドル)

表3 構成部品別世界データセンター補助機器市場 2021年~2033年(10億米ドル)

表4 世界のデータセンター周辺機器市場:施設タイプ別 2021年~2033年(10億米ドル)

表5 世界のデータセンター周辺機器市場:最終用途別 2021年~2033年(10億米ドル)

表6 電源システム:地域別 2021年~2033年 (10億米ドル)

表7 冷却システム、地域別 2021年~2033年(10億米ドル)

表8 監視・管理システム、地域別 2021年~2033年(10億米ドル)

表9 エンタープライズデータセンター、地域別 2021年~2033年 (10億米ドル)

表10 地域別エッジデータセンター 2021年~2033年(10億米ドル)

表11 地域別ハイパースケールデータセンター 2021年~2033年(10億米ドル)

表12 地域別AI・HPCデータセンター市場 2021年~2033年(10億米ドル)

表13 地域別コロケーションデータセンター市場 2021年~2033年(10億米ドル)

表14 地域別IT・通信市場 2021年~2033年(10億米ドル)

表15 地域別 BFSI市場 2021年~2033年(10億米ドル)

表16 地域別 政府・公共部門市場 2021年~2033年(10億米ドル)

表17 地域別 ヘルスケア・ライフサイエンス市場 2021年~2033年(10億米ドル)

表18 地域別クラウドサービスプロバイダー市場 2021年~2033年(10億米ドル)

表19 地域別その他市場 2021年~2033年(10億米ドル)

表20 北米データセンター補助機器市場:コンポーネント別 2021年~2033年(10億米ドル)

表21 北米データセンター補助機器市場:施設タイプ別 2021年~2033年(10億米ドル)

表22 北米データセンター補助機器市場:最終用途別 2021年~2033年(10億米ドル)

表23 米国データセンター付帯機器市場、コンポーネント別 2021年~2033年(10億米ドル)

表24 米国データセンター付帯機器市場、施設タイプ別 2021年~2033年(10億米ドル)

表25 米国データセンター周辺機器市場、最終用途別 2021年~2033年(10億米ドル)

表26 カナダデータセンター周辺機器市場、構成部品別 2021年~2033年(10億米ドル)

表27 カナダデータセンター周辺機器市場、施設タイプ別 2021年~2033年 (10億米ドル)

表28 カナダのデータセンター周辺機器市場、最終用途別 2021年~2033年(10億米ドル)

表29 メキシコのデータセンター周辺機器市場、コンポーネント別 2021年 – 2033年(10億米ドル)

表30 メキシコデータセンター周辺機器市場、施設タイプ別 2021年~2033年(10億米ドル)

表31 メキシコデータセンター周辺機器市場、最終用途別 2021年~2033年 (10億米ドル)

表32 欧州データセンター付帯機器市場、コンポーネント別 2021年~2033年(10億米ドル)

表33 欧州データセンター付帯機器市場、施設タイプ別 2021年~2033年(10億米ドル)

表34 欧州データセンター付帯機器市場、最終用途別 2021年~2033年 (10億米ドル)

表35 英国データセンター周辺機器市場、コンポーネント別 2021年~2033年(10億米ドル)

表36 英国データセンター周辺機器市場、施設タイプ別 2021年~2033年 (10億米ドル)

表37 英国のデータセンター周辺機器市場、最終用途別 2021年~2033年(10億米ドル)

表38 ドイツのデータセンター周辺機器市場(構成部品別)2021年~2033年(10億米ドル)

表39 ドイツのデータセンター周辺機器市場(施設タイプ別)2021年~2033年(10億米ドル)

表40 ドイツのデータセンター周辺機器市場(最終用途別)2021年~2033年 (10億米ドル)

表41 フランス データセンター付帯機器市場、コンポーネント別 2021年~2033年(10億米ドル)

表42 フランス データセンター付帯機器市場、施設タイプ別 2021年~2033年(10億米ドル)

表43 フランス データセンター付帯機器市場、最終用途別 2021年~2033年 (10億米ドル)

表44 アジア太平洋地域のデータセンター周辺機器市場、コンポーネント別 2021年~2033年(10億米ドル)

表45 アジア太平洋地域のデータセンター周辺機器市場:施設タイプ別 2021年~2033年(10億米ドル)

表46 アジア太平洋地域のデータセンター周辺機器市場:最終用途別 2021年~2033年(10億米ドル)

表47 中国のデータセンター周辺機器市場:コンポーネント別 2021年~2033年(10億米ドル)

表48 中国のデータセンター周辺機器市場、施設タイプ別 2021年~2033年(10億米ドル)

表49 中国のデータセンター周辺機器市場、最終用途別 2021年~2033年(10億米ドル)

表50 インドのデータセンター周辺機器市場、コンポーネント別 2021年~2033年(10億米ドル)

表51 インドのデータセンター周辺機器市場、施設タイプ別 2021年~2033年(10億米ドル)

表52 インドのデータセンター周辺機器市場:最終用途別 2021年~2033年(10億米ドル)

表53 日本のデータセンター周辺機器市場:構成部品別 2021年~2033年(10億米ドル)

表54 日本のデータセンター周辺機器市場:施設タイプ別 2021年~2033年(10億米ドル)

表55 日本のデータセンター周辺機器市場:最終用途別 2021年~2033年(10億米ドル)

表56 オーストラリアのデータセンター周辺機器市場:コンポーネント別 2021年~2033年(10億米ドル)

表57 オーストラリアのデータセンター付帯機器市場:施設タイプ別 2021年~2033年(10億米ドル)

表58 オーストラリアのデータセンター付帯機器市場:最終用途別 2021年~2033年(10億米ドル)

表59 韓国のデータセンター付帯機器市場:コンポーネント別 2021年~2033年 (10億米ドル)

表60 韓国データセンター付帯機器市場、施設タイプ別 2021年~2033年(10億米ドル)

表61 韓国データセンター付帯機器市場、最終用途別 2021年~2033年 (10億米ドル)

表62 ラテンアメリカ データセンター周辺機器市場、コンポーネント別 2021年~2033年 (10億米ドル)

表63 ラテンアメリカ データセンター周辺機器市場、施設タイプ別 2021年~2033年 (10億米ドル)

表64 ラテンアメリカ データセンター周辺機器市場、最終用途別 2021年~2033年(10億米ドル)

表65 ブラジルデータセンター付帯機器市場(コンポーネント別)2021年~2033年(10億米ドル)

表66 ブラジルデータセンター付帯機器市場(施設タイプ別)2021年~2033年(10億米ドル)

表67 ブラジルにおけるデータセンター付帯機器市場(最終用途別、2021年~2033年)(10億米ドル)

表68 MEAにおけるデータセンター付帯機器市場(コンポーネント別、2021年~2033年)(10億米ドル)

表69 MEAにおけるデータセンター付帯機器市場(施設タイプ別、2021年~2033年)(10億米ドル)

表70 MEAデータセンター補助機器市場、最終用途別 2021年~2033年(10億米ドル)

表71 UAEデータセンター補助機器市場、コンポーネント別 2021年~2033年(10億米ドル)

表72 UAEデータセンター補助機器市場、施設タイプ別 2021年~2033年(10億米ドル)

表73 UAEデータセンター付帯機器市場、最終用途別 2021年~2033年(10億米ドル)

表74 サウジアラビアデータセンター付帯機器市場、構成部品別 2021年~2033年(10億米ドル)

表75 サウジアラビアデータセンター付帯機器市場、施設タイプ別 2021年~2033年(10億米ドル)

表76 サウジアラビアのデータセンター周辺機器市場:最終用途別 2021年~2033年(10億米ドル)

表77 南アフリカのデータセンター周辺機器市場:コンポーネント別 2021年~2033年(10億米ドル)

表78 南アフリカのデータセンター周辺機器市場:施設タイプ別 2021年~2033年(10億米ドル)

表79 南アフリカのデータセンター補助機器市場、最終用途別 2021年~2033年(10億米ドル)

図一覧

図1 データセンター補助機器市場のセグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場の策定と検証

図5 データの検証と公開

図6 市場の概要

図7 構成部品別セグメントの概要

図8 施設タイプ別セグメントの概要

図9 最終用途別セグメントの概要

図10 競争環境の概要

図11 データセンター補助機器市場規模、2021年~2033年(10億米ドル)

図12 データセンター補助機器市場 – 産業バリューチェーン分析

図13 データセンター補助機器市場 – 市場動向

図14 データセンター補助機器市場:ポーターの分析

図15 データセンター補助機器市場:PESTEL分析

図16 データセンター補助機器市場(コンポーネント別):主なポイント

図17 データセンター補助機器市場(コンポーネント別):市場シェア(2025年および2033年)

図18 電源システムの推計および予測、2021年~2033年(10億米ドル)

図19 冷却システムの推計および予測、2021年~2033年 (10億米ドル)

図20 監視・管理システムの推計および予測、2021年~2033年(10億米ドル)

図21 データセンター周辺機器市場、施設タイプ別:主なポイント

図22 データセンター補助機器市場(施設タイプ別):市場シェア、2025年および2033年

図23 エンタープライズデータセンター市場の推定値および予測、2021年~2033年(10億米ドル)

図24 エッジデータセンター市場の推計および予測、2021年~2033年(10億米ドル)

図25 ハイパースケールデータセンター市場の推計および予測、2021年~2033年(10億米ドル)

図26 AIおよびHPCデータセンター市場の推計および予測、2021年~2033年(10億米ドル)

図27 コロケーション・データセンター市場の推計および予測、2021年~2033年(10億米ドル)

図28 データセンター補助機器市場、用途別: 主なポイント

図29 データセンター補助機器市場(最終用途別):市場シェア、2025年および2033年

図30 IT・通信データセンター補助機器市場の推計および予測、2021年~2033年(10億米ドル)

図31 BFSIデータセンター補助機器市場の推定値および予測、2021年~2033年(10億米ドル)

図32 政府・公共部門データセンター補助機器市場の推定値および予測、2021年~2033年 (10億米ドル)

図33 ヘルスケア・ライフサイエンス向けデータセンター補助機器市場の推計および予測、2021年~2033年(10億米ドル)

図34 クラウドサービスプロバイダー向けデータセンター補助機器市場の推計および予測、2021年~2033年(10億米ドル)

図35 その他データセンター付帯機器市場の推定値および予測、2021年~2033年(10億米ドル)

図36 地域別グローバルデータセンター付帯機器市場規模、2025年および2033年、 (10億米ドル)

図37 北米データセンター付帯機器市場の推計および予測、2021年~2033年(10億米ドル)

図38 米国データセンター付帯機器市場の推計および予測、2021年~2033年 (10億米ドル)

図39 カナダのデータセンター周辺機器市場の推計および予測、2021年~2033年(10億米ドル)

図40 メキシコのデータセンター周辺機器市場の推計および予測、2021年~2033年(10億米ドル)

図41 欧州のデータセンター周辺機器市場の推計および予測、2021年~2033年(10億米ドル)

図42 英国のデータセンター補助機器市場の推計および予測、2021年~2033年(10億米ドル)

図43 ドイツのデータセンター補助機器市場の推計および予測、2021年~2033年(10億米ドル)

図44 フランスにおけるデータセンター周辺機器市場の推計および予測、2021年~2033年(10億米ドル)

図45 アジア太平洋地域のデータセンター周辺機器市場の推計および予測、2021年~2033年(10億米ドル)

図46 中国のデータセンター周辺機器市場の推計および予測、2021年~2033年(10億米ドル)

図47 インドのデータセンター周辺機器市場の推計および予測、2021年~2033年 (10億米ドル)

図48 日本のデータセンター周辺機器市場の推計および予測、2021年~2033年(10億米ドル)

図49 オーストラリアのデータセンター周辺機器市場の推計および予測、2021年~2033年(10億米ドル)

図50 韓国のデータセンター周辺機器市場の推計および予測、2021年~2033年(10億米ドル)

図51 ラテンアメリカにおけるデータセンター周辺機器市場の推計および予測、2021年~2033年(10億米ドル)

図52 ブラジルにおけるデータセンター周辺機器市場の推計および予測、2021年~2033年(10億米ドル)

図53 中東・アフリカのデータセンター周辺機器市場の推計および予測、2021年~2033年(10億米ドル)

図54 アラブ首長国連邦(UAE)のデータセンター周辺機器市場の推計および予測、2021年~2033年(10億米ドル)

図55 サウジアラビアのデータセンター周辺機器市場の推計および予測、2021年~2033年(10億米ドル)

図56 南アフリカのデータセンター周辺機器市場の推計および予測、2021年~2033年(10億米ドル)

図57 主要企業の分類

図58 データセンター周辺機器市場 — 主要企業の市場シェア分析、2025年

図59 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/