市場の主な動向と洞察

- 2024年、北米は超臨界流体市場において35.7%という最大の売上シェアを占め、市場を牽引しました。

- 中国の超臨界流体産業は、2025年から2033年にかけて年平均成長率(CAGR)13.5%という最も高い成長率で拡大すると予想されています。

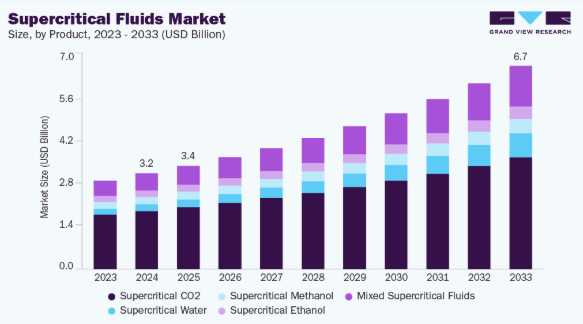

- 製品別では、超臨界水セグメントが2025年から2033年にかけて年平均成長率(CAGR)15.4%という最も高い成長率で拡大すると予想されています。

- 製品別では、2024年に超臨界CO2セグメントが売上高シェア60.8%で市場をリードしました。

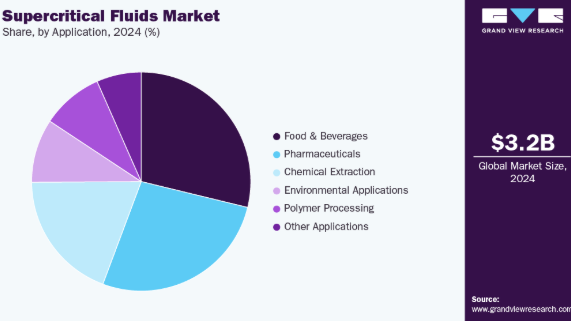

- 用途別では、2024年に食品・飲料セグメントが売上高シェア28.8%で市場をリードしました。

市場規模と予測

- 2024年の市場規模:31億5,000万米ドル

- 2033年の予測市場規模:66億9,690万米ドル

- CAGR(2025年~2033年):8.8%

- 北米:2024年の最大市場

- アジア太平洋:最も急成長している市場

持続可能な抽出、高純度処理、および溶剤使用量の削減への強いシフトにより、世界的に需要が高まっています。これらの傾向は、規制の強化やより環境に優しい製造への推進と一致しています。これらは、製薬、食品・飲料、および特殊化学品の各セクターで見られます。超臨界CO₂は依然として主要な製品セグメントです。その実証済みの有効性、低毒性、および幅広い適用性が、抽出および精製におけるその使用を後押ししています。食品・飲料セクターは、引き続き用途需要を牽引しています。

これは、天然香料、カフェイン除去、機能性成分、および残留物のない抽出法に対する需要の高まりに支えられています。地域別では、北米が先進的な加工インフラと強力なイノベーションエコシステムにより市場をリードしています。環境に優しい技術の早期導入も一因となっています。欧州は、厳格な環境基準と持続可能な産業プロセスへの継続的な投資に支えられ、第2位にランクされています。これらの要因が相まって、世界市場の拡大を後押ししています。また、これらは高付加価値産業全体における超臨界技術の戦略的重要性を浮き彫りにしています。

超臨界流体産業は、プロセス効率の向上、コスト削減、環境負荷の低減といった主要なメリットに牽引され、大幅な成長が見込まれています。世界中の産業が、持続可能で高効率な加工への移行を加速させています。有害な溶剤を排除するよう求める規制圧力が高まる一方で、クリーンラベル製品の需要も増加しています。これらの要因は、高純度、低排出、高収率の技術にとって大きな機会を生み出しています。原料抽出、医薬品精製、および先端ポリマー分野におけるCO₂の用途拡大。連続処理、バイオレフィナリー統合、グリーンケミストリーにおける技術的進歩により、企業はコスト削減と製品品質の向上を実現できます。北米と欧州が早期導入をリードしており、アジア太平洋地域では産業能力が急速に拡大しています。

採用が進んでいるにもかかわらず、超臨界流体産業の拡大が緩やかな主な要因は、初期設備投資の高さ、複雑なシステム設計、および専門的なエンジニアリング知識の必要性にあります。これらは、特に中小規模の産業において、導入を制限することが多いのです。超臨界CO₂やその他の先進的な流体を運用するには、精密な圧力および温度制御が必要であり、これによりメンテナンスコストが増加し、熟練した技術者の需要が高まります。地域ごとの規制枠組みの不統一(特に北米および欧州以外)は、グローバル規模での事業展開を目指すメーカーにとってさらなる不確実性を生み出しています。長期的なコストメリットに対する認識の低さや、食品・飲料の抽出分野以外での商業化の遅れも、市場浸透をさらに妨げています。これらの障壁が相まって、特に新興市場において成長のスピードを著しく制限しています。

市場の集中度と特徴

超臨界流体産業は中程度の集中度を示しており、BASF SE、CO2 Solutions、Merck KGaA、ArrMaz、Clariant AGなどの主要企業が大きなシェアを占めています。一方、Nova Extraction、Eden Labs、Technoforce、Thar Technologies、Holofluidicsといった地域専門企業が、地域特有の需要に対応しています。主要企業は、強力な研究開発体制、確立された流通ネットワーク、および食品、製薬、特殊化学品業界の主要企業との長期的な供給パートナーシップを活かし、世界全体の売上高の約半分を占めています。

超臨界流体業界における競争は、プロセスの効率性、製品の純度、システムの安全性、および環境規制への準拠を軸に展開されています。各ベンダーは、エネルギー消費を抑え、柔軟な高圧システムを採用し、改良されたCO₂抽出法を活用する装置の開発を進めています。コストと性能への信頼が重視される市場において、差別化を図ろうとしているのです。中小規模の企業は、高い初期費用、厳格な認証要件、専門的なエンジニアリングノウハウへのアクセス制限といった課題に直面することがよくあります。主要メーカーは、環境に配慮した化学技術への投資や、世界各地のパートナーとの連携を通じて、これらの課題に対処しています。また、デジタルツールや自動化を活用して、プロセス制御を強化し、故障を最小限に抑え、顧客とのより強固な関係を築いています。

製品インサイト

2024年、超臨界CO₂セグメントは60.8%という最大の売上シェアを占め、市場を牽引しました。このセグメントは、従来の溶剤ベースのプロセスに代わる、高効率でクリーンかつ費用対効果の高い選択肢を提供します。化学残留物を残さずに高純度の抽出を実現できるため、食品、飲料、医薬品分野での用途において特に価値が高いとされています。これらの分野では、安全性と品質が極めて重要です。天然原料、クリーンラベル製品、および環境に優しい加工技術に対する需要の高まりが、これらの技術の採用を後押しし続けています。さらに、超臨界CO₂システムは、他の超臨界流体と比較して毒性が低く、リサイクルが容易であり、規制面での受容性も高いという特徴があります。これらの利点に加え、CO₂抽出装置の継続的な革新や産業界における認識の高まりが、その着実な成長を牽引し、世界市場における主要製品セグメントとしての地位を維持しています。

超臨界水セグメントは、2025年から2033年にかけて年平均成長率(CAGR)15.4%という最も高い成長率で拡大すると予測されています。よりクリーンで、安全かつ効率的な廃棄物処理および化学処理への需要が、超臨界水の急速な成長を牽引しています。超臨界水は有害物質を迅速に分解します。また、廃棄物を価値ある産物に変換し、低排出の化学反応を可能にします。これらの特徴は、環境や規制上の懸念からプレッシャーを受けている産業を惹きつけています。持続可能な廃棄物管理、循環型経済の実践、および先進的な材料生産に向けた世界的な動きが、これらの取り組みの導入を加速させています。同時に、反応器設計、エネルギー回収、および連続処理の進歩により、これらのシステムはより実用的かつ費用対効果の高いものとなっています。これらのトレンドが相まって、環境、化学、および産業用途における力強い成長を後押ししています。

用途に関する洞察

2024年には、食品・飲料セグメントが市場を牽引し、売上高シェアの28.8%を占めました。これは、超臨界流体、特に超臨界CO₂が、天然で安全かつ高品質な成分を効率的かつ純粋に抽出する方法を提供していることに起因しています。このセグメントは主に、天然香料、カフェインレス製品、精油、機能性成分に対する世界的な堅調な需要に牽引されており、これらはいずれも繊細で残留物のない抽出を必要としています。超臨界CO₂を利用することで、製造業者は有害な化学溶剤を排除しつつ、製品の味、香り、栄養価を維持することが可能となり、クリーンラベルやより健康的な食品を求める消費者の高まる嗜好を支えています。さらに、厳格な食品安全規制と抽出技術の継続的な進歩により、企業は超臨界処理の導入を推進しており、その結果、食品・飲料分野が世界的に主要な用途であり続けることが保証されています。

環境分野は、産業界や政府がよりクリーンで安全、かつ持続可能な廃棄物管理ソリューションに注力するにつれ、予測期間中に11.8%という最も高い年平均成長率(CAGR)で成長すると見込まれています。この需要は主に、超臨界流体、特に超臨界水が、有害廃棄物を分解し、産業排水を処理し、有害な化合物を排出を最小限に抑えつつより安全な副産物に変換できる能力によって牽引されています。世界的に環境規制がますます厳格化する中、企業は低炭素運営を支援し、コンプライアンス基準を満たすことができる技術を模索しています。同時に、超臨界酸化システム、エネルギー効率の高い反応器、および廃棄物から価値を生み出す処理技術の進歩により、これらのソリューションはより実用的かつ費用対効果の高いものとなっています。これらの要因が相まって、世界的な超臨界流体産業における環境用途の採用を加速させ、急速な成長を牽引しています。

地域別動向

北米は、その高度な産業基盤、強力な技術力、および先進的な処理技術の早期導入により、2024年には35.7%という最大の売上シェアを占め、世界の超臨界流体市場を牽引しました。Thar Technologies、Eden Labs、Waters Corporation、Applied Separations, Inc.、Holofluidicsなどが、この地域の主要な主要メーカーです。市場の成長は、クリーンラベル食品原料、高純度医薬品、および環境に優しい抽出・廃棄物処理技術に対する高い需要によって牽引されています。米国およびカナダの企業は、研究開発、高圧装置、持続可能な加工技術に投資し、超臨界CO₂および水システムの利用を拡大しています。食品安全、排出ガス、化学物質の取り扱いに関する厳格な規制により、製造業者はより効率的な超臨界技術の採用を迫られています。これらの要因が相まって、北米は世界的に見て超臨界流体市場の最大かつ最も急速に成長している市場となっています。

米国の超臨界流体市場の動向

2024年、米国の超臨界流体市場は、北米全体で79.8%という最大の市場収益シェアを占めました。これは、堅調な製造業、最先端の研究インフラ、そしてクリーンで効率的な加工技術の急速な導入に支えられたものです。米国における市場の拡大は、天然食品原料、高品質な医薬品、そして持続可能な抽出および廃棄物処理方法に対する需要の急増によって牽引されています。米国企業は、その優れた純度、安全性、および環境面での利点から、超臨界CO₂および超臨界水システムに戦略的に投資しています。さらに、食品安全、排出ガス、有害廃棄物管理に関する米国の厳格な規制が、産業をより環境に優しく、より効率的な超臨界プロセスへと推進しています。これらの要因により、米国は北米における主要市場としての地位を確立し、世界的な需要の主要な牽引役となっています。

アジア太平洋地域の超臨界流体市場の動向

アジア太平洋地域の超臨界流体市場は、予測期間中に最も高い年平均成長率(CAGR)を記録すると見込まれています。これは、クリーンで効率的かつ高付加価値な加工技術への投資を急速に拡大している中国、インド、日本、および東南アジアの産業における強い需要に支えられています。成長の原動力となっているのは、食品・飲料製造の拡大、医薬品生産の増加、そして持続可能な抽出および廃棄物管理ソリューションへの大幅な移行です。企業は、製品の純度を高め、溶剤の使用を最小限に抑え、ますます厳格化する環境規制に準拠するために、超臨界CO₂および水システムを採用しています。グリーン製造や近代的なインフラに対する政府の支援、そして天然成分や機能性製品への需要の高まりが、導入をさらに加速させており、アジア太平洋地域は超臨界流体にとって同地域で最も強力な将来の成長エンジンとなっています。

2024年、中国の超臨界流体市場はアジア太平洋地域において37.9%という大きな売上シェアを占めました。中国は高品質な製造、環境に優しい生産、および先進技術の推進に取り組んでおり、同国市場は急速な拡大を遂げています。この成長は、よりクリーンな産業に対する政府の強力な支援と、高品質な食品原料や医薬品への需要の高まりに起因しています。また、政府は溶剤ベースのシステムからの脱却にも注力しています。中国の産業では、抽出効率の向上、製品の安全性向上、および環境への影響を最小限に抑えるために、超臨界CO₂および超臨界水を活用しています。中国の強力な設備製造能力、大規模な産業基盤、そして増加する研究投資が、実用化を加速させています。これらの要因が相まって、中国は世界的に見ても超臨界流体分野において最も重要な進展を遂げている主要市場となっています。

欧州の超臨界流体市場の動向

欧州の超臨界流体市場は、低排出製造への推進と循環型経済モデルの導入に牽引され、2024年には世界市場の26.5%のシェアを占めました。REACHや産業排出指令といったEUの厳格な環境法は、有害な溶剤をよりクリーンな抽出・加工方法に置き換えるよう産業界を促すことで、この転換を後押ししています。超臨界CO₂は、天然由来かつ持続可能な方法で加工された製品への高い需要を反映し、欧州の食品、ニュートラシューティカル、化粧品分野で特に急速に普及しています。同時に、研究機関やテクノロジー企業が超臨界水酸化や高圧システムにおけるイノベーションを推進しており、グリーン加工分野における欧州のリーダーシップを強化しています。エネルギー効率の高い設備や廃棄物削減に対する政府のインセンティブもあり、超臨界流体は欧州の気候変動対策および産業近代化戦略の中心的な存在になりつつあります。

ドイツの超臨界流体市場は、同国が高精度製造、グリーンケミストリー、および産業の脱炭素化への取り組みを強化するにつれて拡大しています。この成長は、ドイツの強力なエンジニアリング基盤によって牽引されています。高圧技術、プロセス自動化、および先端材料を専門とする企業は、次世代の生産ラインに超臨界システムを統合しています。同国の大規模な製薬および食品加工セクターは、合わせてEU生産の相当なシェアを占めています。これらのセクターでは、有機溶剤への依存度を低減しつつ、厳格な純度および製品安全基準を満たすために、超臨界CO₂が採用されています。強力な研究開発投資、フラウンホーファーのような世界トップクラスの研究機関、そしてエネルギー効率の高い技術に対する産業インセンティブが、さらなる普及を後押ししています。その結果、ドイツは欧州における超臨界流体導入の主要な推進力として台頭しつつあります。

中東・アフリカの超臨界流体市場の動向

中東・アフリカの超臨界流体市場は、同地域の各国が産業の多角化を加速させ、よりクリーンで高効率な加工技術への投資を進めるにつれ、予測期間中に大幅な年平均成長率(CAGR)で成長すると見込まれています。この拡大は主に、低排出製造、廃棄物削減、および先端材料の開発を重視する、サウジアラビアの「ビジョン2030」、UAEの「ネット・ゼロ2050」イニシアティブ、カタールの「国家ビジョン2030」といった政府主導の持続可能性プログラムによって牽引されています。食品加工、特殊化学品、環境サービスなどの分野では、超臨界CO₂抽出や超臨界水酸化が、製品の純度向上やより安全な廃棄物管理を可能にするため、需要が高まっています。また、同地域ではUAEやサウジアラビアのイノベーションハブを通じて研究開発(R&D)能力を拡大しており、複数の石油化学企業が触媒回収やよりクリーンな抽出プロセスに向けた超臨界技術の活用を模索しています。

ラテンアメリカの超臨界流体市場の動向

ラテンアメリカの超臨界流体市場は、同地域が産業基盤の近代化を進め、従来の資源集約的な加工方法への依存度を低減するにつれて拡大しています。この成長は、特にブラジル、アルゼンチン、コロンビアにおける先進的な製造技術への投資増加によって支えられています。これらの国々では、企業が抽出、精製、および材料加工の能力を向上させています。その目的は、国際的な品質基準に適合することです。この拡大の背景にある主な要因は、特殊化学品、植物由来製品、医薬品中間体などの高付加価値分野における輸出競争力の強化に向けた取り組みです。これらの分野は、超臨界システムが提供する精度と一貫性の恩恵を受けています。

主要な超臨界流体企業の動向

BASF SE、Merck KGaA、CO2 Solutions、Thar Technologies、Nova Extraction、Eden Labsなどの主要企業が市場を支配しています。

BASF SE

- BASF SEは、超臨界流体業界において強固な地位を確立しています。同社は高純度CO₂および先進的なガス処理技術を提供しています。拡大を続ける低炭素化学分野の能力が、この役割を支えています。また、BASFは「OASE blue」技術などのCO₂回収・精製ソリューションも開発しています。リンデやハイデルベルク・マテリアルズなどのパートナーと協力し、産業用CO₂回収プロジェクトを運営しています。BASFは、同社の持続可能なC1ケミストリー、炭素利用研究、およびCO₂フリーの蒸気発生技術に投資しています。これらの取り組みにより、BASFは超臨界CO₂や超臨界水を利用する製造業者にとって、重要な基盤を提供する存在となっています。そのグローバルなインフラ、規制への適合、そしてイノベーションへの注力が、BASFが超臨界流体アプリケーションにおいて責任ある成長を推進する一助となっています。

超臨界流体分野の主要企業:

以下は、超臨界流体市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界のトレンドを牽引しています:

-

- BASF SE

- Merck KGaA

- CO2 Solutions

- Thar Technologies

- Nova Extraction

- Eden Labs

- Waters Corporation

- Applied Separations

- Clariant AG

- Technoforce

世界の超臨界流体市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2033年までの各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、製品、用途、地域に基づいて世界の超臨界流体市場レポートをセグメント化しました。

- 製品別見通し(数量:キロトン、売上高:百万米ドル、2018年~2033年)

- 超臨界CO2

- 超臨界水

- 超臨界メタノール

- 超臨界エタノール

- 混合超臨界流体

- 用途別見通し(数量:キロトン、売上高:百万米ドル、2018年~2033年)

- 医薬品

- 食品・飲料

- 化学物質の抽出

- ポリマー加工

- 環境用途

- その他の用途

- 地域別見通し(数量:キロトン、売上高:百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 北米

第1章 調査方法と範囲

1.1. 調査方法

1.2. 調査範囲と前提

1.3. 情報の収集

1.3.1. 有料データベース

1.3.2. GVRの社内データベース

1.3.3. 二次資料および第三者による見解

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場推計およびデータ可視化

1.6. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し、2024年(百万米ドル)(キロトン)

2.2. セグメント別見通し

2.3. 競合分析

第3章 超臨界流体市場の変数、動向および範囲

3.1. 市場の系譜/関連市場の見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.2.2. 製造動向/技術的進歩

3.2.3. 原材料の動向

3.3. 価格動向分析、2018年~2033年

3.3.1. 価格に影響を与える要因

3.4. 規制の枠組み

3.4.1. アナリストの見解

3.4.2. 規制および基準

3.5. 市場のダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 業界の機会

3.5.4. 業界の課題

3.6. ビジネス・その他の用途・ツール分析:超臨界流体市場

3.6.1. ポーターの5つの力分析

3.6.1.1. 供給者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競合他社との競争

3.6.2. PESTLE分析

3.6.2.1. 政治的状況

3.6.2.2. 経済的状況

3.6.2.3. 社会的環境

3.6.2.4. ポリマー製品の動向

3.6.2.5. その他の用途の動向

3.6.2.6. 法的環境

第4章 超臨界流体市場:製品予測およびトレンド分析

4.1. 主なポイント

4.2. 製品動向分析および市場シェア(2024年および2033年)

4.3. 世界の超臨界流体市場(製品別、2018年~2033年)(百万米ドル) (キロトン)

4.4. 超臨界CO2

4.4.1. 超臨界CO2市場の推定値および予測、2018年~2033年 (百万米ドル)

4.5. 超臨界水

4.5.1. 超臨界水市場の推定値および予測、2018年~2033年 (百万米ドル)

4.6. 超臨界メタノール

4.6.1. 超臨界メタノール市場の推定および予測、2018年~2033年(百万米ドル)

4.7. 超臨界エタノール

4.7.1. 超臨界エタノール市場の推定および予測、2018年~2033年(百万米ドル)

4.8. 混合超臨界流体

4.8.1. 混合超臨界流体市場の推定値および予測、2018年~2033年(百万米ドル)

第5章. 超臨界流体市場:用途別推定値およびトレンド分析

5.1. 主なポイント

5.2. 用途別動向分析および市場シェア、2024年および2033年

5.3. 用途別世界超臨界流体市場、2018年~2033年(百万米ドル)(キロトン)

5.4. 医薬品

5.4.1. 医薬品向け超臨界流体市場の推計および予測、2018年~2033年(百万米ドル)

5.5. 食品・飲料

5.5.1. 食品・飲料分野における超臨界流体市場の推計および予測、2018年~2033年(百万米ドル)

5.6. 化学抽出

5.6.1. 化学抽出分野における超臨界流体市場の推計および予測、2018年~2033年(百万米ドル)

5.7. ポリマー加工

5.7.1. ポリマー加工向け超臨界流体市場の推定および予測、2018年~2033年(百万米ドル)

5.8. 環境用途

5.8.1. 環境用途向け超臨界流体市場の推定および予測、2018年~2033年(百万米ドル)

5.9. その他の用途

5.9.1. その他の用途における超臨界流体市場の推定値および予測、2018年~2033年(百万米ドル)

第6章. 超臨界流体市場:地域別推定値およびトレンド分析

6.1. 主なポイント

6.2. 地域別市場シェア分析、2024年および2033年

6.3. 北米

6.3.1. 北米超臨界流体市場の推定および予測、2018年~2033年(百万米ドル)(キロトン)

6.3.2. 北米超臨界流体市場の推定および予測、製品別、2018年~2033年(百万米ドル)(キロトン)

6.3.3. 北米超臨界流体市場の推計および予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

6.3.4. 米国

6.3.4.1. 米国超臨界流体市場の推計および予測、2018年~2033年(百万米ドル)(キロトン)

6.3.4.2. 米国超臨界流体市場規模の推計および予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

6.3.4.3. 米国超臨界流体市場規模の推計および予測(用途別、2018年~2033年)(百万米ドル) (キロトン)

6.3.5. カナダ

6.3.5.1. カナダの超臨界流体市場規模の推計および予測、2018年~2033年 (百万米ドル) (キロトン)

6.3.5.2. カナダの超臨界流体市場規模および予測(製品別、2018年~2033年)(百万米ドル) (キロトン)

6.3.5.3. カナダの超臨界流体市場規模および予測(用途別、2018年~2033年)(百万米ドル) (キロトン)

6.3.6. メキシコ

6.3.6.1. メキシコの超臨界流体市場規模の推計および予測、2018年~2033年 (百万米ドル) (キロトン)

6.3.6.2. メキシコの超臨界流体市場規模の推計および予測、製品別、2018年~2033年 (百万米ドル)(キロトン)

6.3.6.3. メキシコの超臨界流体市場:推定値および予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

6.4. 欧州

6.4.1. 欧州の超臨界流体市場:推定値および予測(2018年~2033年)(百万米ドル)(キロトン)

6.4.2. 欧州の超臨界流体市場:製品別推定値および予測(2018年~2033年)(百万米ドル)(キロトン)

6.4.3. 欧州超臨界流体市場の推定および予測、用途別、2018年~2033年(百万米ドル)(キロトン)

6.4.4. ドイツ

6.4.4.1. ドイツ超臨界流体市場の推定および予測、2018年~2033年(百万米ドル)(キロトン)

6.4.4.2. ドイツの超臨界流体市場:推定値および予測、製品別、2018年~2033年(百万米ドル)(キロトン)

6.4.4.3. ドイツの超臨界流体市場:推定値および予測、用途別、2018年~2033年(百万米ドル) (キロトン)

6.4.5. 英国

6.4.5.1. 英国の超臨界流体市場規模の推計および予測、2018年~2033年(百万米ドル)(キロトン)

6.4.5.2. 英国の超臨界流体市場規模の推計および予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

6.4.5.3. 英国の超臨界流体市場規模の推計および予測(用途別、2018年~2033年)(百万米ドル) (キロトン)

6.4.6. フランス

6.4.6.1. フランス超臨界流体市場の推計および予測、2018年~2033年(百万米ドル)(キロトン)

6.4.6.2. フランス超臨界流体市場規模の推計および予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

6.4.6.3. フランス超臨界流体市場:推定値および予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. イタリアの超臨界流体市場:推定値および予測、2018年~2033年(百万米ドル)(キロトン)

6.4.7.2. イタリアの超臨界流体市場:製品別推定値および予測、2018年~2033年 (百万米ドル)(キロトン)

6.4.7.3. イタリアの超臨界流体市場:推定および予測、用途別、2018年~2033年(百万米ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. スペインの超臨界流体市場規模の推計および予測、2018年~2033年(百万米ドル)(キロトン)

6.4.8.2. スペインの超臨界流体市場規模の推計および予測、製品別、2018年~2033年(百万米ドル)(キロトン)

6.4.8.3. スペインの超臨界流体市場:推定値および予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域の超臨界流体市場の推計および予測、2018年~2033年(百万米ドル)(キロトン)

6.5.2. アジア太平洋地域の超臨界流体市場の推計および予測、製品別、2018年~2033年(百万米ドル)(キロトン)

6.5.3. アジア太平洋地域の超臨界流体市場:推定値および予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 中国の超臨界流体市場:推定値および予測、2018年~2033年(百万米ドル)(キロトン)

6.5.4.2. 中国の超臨界流体市場規模の推計および予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

6.5.4.3. 中国の超臨界流体市場:推定および予測、用途別、2018年~2033年(百万米ドル)(キロトン)

6.5.5. インド

6.5.5.1. インドの超臨界流体市場:推定値および予測(2018年~2033年)(百万米ドル)(キロトン)

6.5.5.2. インドの超臨界流体市場:製品別推定値および予測(2018年~2033年)(百万米ドル)(キロトン)

6.5.5.3. インドの超臨界流体市場:推定および予測、用途別、2018年~2033年(百万米ドル)(キロトン)

6.5.6. 日本

6.5.6.1. 日本の超臨界流体市場規模の推計および予測、2018年~2033年(百万米ドル)(キロトン)

6.5.6.2. 日本の超臨界流体市場規模の推計および予測、製品別、2018年~2033年(百万米ドル)(キロトン)

6.5.6.3. 日本における超臨界流体市場の推計および予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

6.5.7. 韓国

6.5.7.1. 韓国における超臨界流体市場の推計および予測、2018年~2033年(百万米ドル)(キロトン)

6.5.7.2. 韓国における超臨界流体市場の推計および予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

6.5.7.3. 韓国における超臨界流体市場の推計および予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカの超臨界流体市場規模の推計および予測、2018年~2033年(百万米ドル)(キロトン)

6.6.2. 中東・アフリカの超臨界流体市場規模の推計および予測、製品別、2018年~2033年(百万米ドル) (キロトン)

6.6.3. 中東・アフリカの超臨界流体市場:推定値および予測、用途別、2018年~2033年(百万米ドル)(キロトン)

6.6.4. サウジアラビア

6.6.4.1. サウジアラビアの超臨界流体市場規模の推計および予測、2018年~2033年(百万米ドル)(キロトン)

6.6.4.2. サウジアラビアの超臨界流体市場規模の推計および予測、製品別、2018年~2033年(百万米ドル)(キロトン)

6.6.4.3. サウジアラビアの超臨界流体市場:推定値および予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

6.6.5. 南アフリカ

6.6.5.1. 南アフリカの超臨界流体市場:推定値および予測(2018年~2033年)(百万米ドル)(キロトン)

6.6.5.2. 南アフリカの超臨界流体市場規模の推計および予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

6.6.5.3. 南アフリカの超臨界流体市場規模の推計および予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカの超臨界流体市場:推定および予測、2018年~2033年(百万米ドル)(キロトン)

6.7.2. ラテンアメリカ超臨界流体市場の見積もりおよび予測、製品別、2018年~2033年(百万米ドル)(キロトン)

6.7.3. ラテンアメリカ超臨界流体市場の見積もりおよび予測、用途別、2018年~2033年(百万米ドル)(キロトン)

6.7.4. ブラジル

6.7.4.1. ブラジルの超臨界流体市場の見積もりと予測、2018年~2033年(百万米ドル)(キロトン)

6.7.4.2. ブラジル超臨界流体市場の推定および予測、製品別、2018年~2033年(百万米ドル)(キロトン)

6.7.4.3. ブラジル超臨界流体市場の推定および予測、用途別、2018年~2033年(百万米ドル)(キロトン)

6.7.5. アルゼンチン

6.7.5.1. アルゼンチンの超臨界流体市場の見積もりと予測、2018年~2033年(百万米ドル)(キロトン)

6.7.5.2. アルゼンチンの超臨界流体市場の見積もりと予測、製品別、2018年~2033年(百万米ドル)(キロトン)

6.7.5.3. アルゼンチン超臨界流体市場の推定値および予測(用途別)、2018年~2033年(百万米ドル)(キロトン)

第7章 競争環境

7.1. 主要企業、その最近の動向、および業界への影響

7.2. 競争の分類

7.3. 企業の市場ポジション分析

7.4. 企業のヒートマップ分析

7.5. 戦略マップ、2024年

7.6. 企業一覧

7.6.1. BASF SE

7.6.1.1. 会社概要

7.6.1.2. 財務実績

7.6.1.3. 製品タイプ別ベンチマーク

7.6.1.4. 戦略的取り組み

7.6.2. Merck KGaA

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. 製品タイプ別ベンチマーク

7.6.2.4. 戦略的取り組み

7.6.3. CO2ソリューション

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品タイプ別ベンチマーク

7.6.3.4. 戦略的取り組み

7.6.4. Thar Technologies

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品タイプ別ベンチマーク

7.6.4.4. 戦略的取り組み

7.6.5. Nova Extraction

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品タイプ別ベンチマーク

7.6.5.4. 戦略的取り組み

7.6.6. エデン・ラボ

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品タイプ別ベンチマーク

7.6.6.4. 戦略的取り組み

7.6.7. ウォーターズ・コーポレーション

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品タイプ別ベンチマーク

7.6.7.4. 戦略的取り組み

7.6.8. アプライド・セパレーションズ

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品タイプ別ベンチマーク

7.6.8.4. 戦略的取り組み

7.6.9. クラリアント AG

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品タイプ別ベンチマーク

7.6.9.4. 戦略的取り組み

7.6.10. テクノフォース

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品タイプ別ベンチマーク

7.6.10.4. 戦略的取り組み

表の一覧

表1 超臨界流体市場の推定値および予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

表2 超臨界CO2超臨界流体市場の推定値および予測(2018年~2033年)(百万米ドル)(キロトン)

表3 超臨界水超臨界流体市場の推定値および予測、2018年~2033年(百万米ドル) (キロトン)

表4 超臨界メタノール超臨界流体市場の推定値および予測、2018年~2033年(百万米ドル)(キロトン)

表5 超臨界エタノール超臨界流体市場の推定値および予測、2018年~2033年(百万米ドル)(キロトン)

表6 混合超臨界流体市場の推定値および予測、2018年~2033年(百万米ドル)(キロトン)

表7 用途別超臨界流体市場の推定値および予測、2018年~2033年(百万米ドル)(キロトン)

表8 医薬品用超臨界流体市場の推定値および予測、2018年~2033年 (百万米ドル)(キロトン)

表9 食品・飲料用超臨界流体市場の推定値および予測、2018年~2033年(百万米ドル)(キロトン)

表10 化学抽出用超臨界流体市場の推定値および予測、2018年~2033年 (百万米ドル)(キロトン)

表11 ポリマー加工用超臨界流体市場の推計および予測、2018年~2033年 (百万米ドル)(キロトン)

表12 環境用途における超臨界流体市場の推定値および予測、2018年~2033年(百万米ドル)(キロトン)

表13 その他の用途における超臨界流体市場の推定値および予測、2018年~2033年(百万米ドル)(キロトン)

表14 超臨界流体市場の推定値および予測(地域別、2018年~2033年)(百万米ドル)(キロトン)

表15 北米超臨界流体市場の推定値および予測、2018年~2033年(百万米ドル)(キロトン)

表16 北米超臨界流体市場の推定値および予測、製品別、2018年~2033年(百万米ドル)(キロトン)

表17 北米超臨界流体市場の推定値および予測、用途別、2018年~2033年(百万米ドル) (キロトン)

表18 米国超臨界流体市場の推計および予測、2018年~2033年 (百万米ドル)(キロトン)

表19 米国超臨界流体市場の推定および予測、製品別、2018年~2033年(百万米ドル)(キロトン)

表20 米国超臨界流体市場の推定および予測、用途別、2018年~2033年 (百万米ドル)(キロトン)

表21 カナダの超臨界流体市場規模の推計および予測、2018年~2033年(百万米ドル)(キロトン)

表22 カナダの超臨界流体市場規模の推計および予測(製品別)、2018年~2033年(百万米ドル) (キロトン)

表23 カナダの超臨界流体市場:推定値および予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

表24 メキシコの超臨界流体市場:推定値および予測(2018年~2033年)(百万米ドル)(キロトン)

表25 メキシコの超臨界流体市場:製品別、2018年~2033年(百万米ドル)(キロトン)

表26 メキシコの超臨界流体市場:用途別、2018年~2033年 (百万米ドル)(キロトン

表27 欧州超臨界流体市場の推計および予測、2018年~2033年(百万米ドル)(キロトン)

表28 欧州超臨界流体市場の推計および予測、製品別、2018年~2033年 (百万米ドル)(キロトン)

表29 欧州超臨界流体市場の推定および予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

表30 ドイツ超臨界流体市場の推定および予測、2018年~2033年(百万米ドル)(キロトン)

表31 ドイツの超臨界流体市場規模の推計および予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

表32 ドイツの超臨界流体市場規模の推計および予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

表33 英国の超臨界流体市場規模の推計および予測、2018年~2033年(百万米ドル)(キロトン)

表34 英国の超臨界流体市場規模の推計および予測(製品別)、2018年~2033年(百万米ドル)(キロトン)

表35 英国の超臨界流体市場:推定値および予測、用途別、2018年~2033年(百万米ドル)(キロトン)

表36 フランス超臨界流体市場の推計および予測、2018年~2033年(百万米ドル)(キロトン)

表37 フランス超臨界流体市場の推計および予測(製品別)、2018年~2033年(百万米ドル)(キロトン)

表38 フランス超臨界流体市場の推定値および予測、用途別、2018年~2033年(百万米ドル)(キロトン)

表39 イタリアの超臨界流体市場規模の推計および予測、2018年~2033年(百万米ドル)(キロトン)

表40 イタリアの超臨界流体市場規模の推計および予測(製品別)、2018年~2033年(百万米ドル)(キロトン)

表41 イタリアの超臨界流体市場:推定値および予測、用途別、2018年~2033年(百万米ドル)(キロトン)

表42 スペインの超臨界流体市場:推定値および予測、2018年~2033年 (百万米ドル)(キロトン)

表43 スペインの超臨界流体市場規模の推計および予測、製品別、2018年~2033年(百万米ドル)(キロトン)

表44 スペインの超臨界流体市場規模の推計および予測、用途別、2018年~2033年(百万米ドル)(キロトン)

表45 アジア太平洋地域の超臨界流体市場規模の推計および予測、2018年~2033年 (百万米ドル)(キロトン)

表46 アジア太平洋地域の超臨界流体市場規模の推計および予測、製品別、2018年~2033年(百万米ドル)(キロトン)

表47 アジア太平洋地域の超臨界流体市場規模の推計および予測、用途別、2018年~2033年(百万米ドル)(キロトン)

表48 中国の超臨界流体市場規模の推計および予測、2018年~2033年(百万米ドル)(キロトン)

表49 中国の超臨界流体市場規模の推計および予測、製品別、2018年~2033年(百万米ドル) (キロトン)

表50 中国の超臨界流体市場:推計および予測、用途別、2018年~2033年(百万米ドル)(キロトン)

表51 インドの超臨界流体市場:推計および予測、2018年~2033年 (百万米ドル)(キロトン)

表52 インドの超臨界流体市場:製品別推定値および予測、2018年~2033年(百万米ドル)(キロトン)

表53 インドの超臨界流体市場:推定値および予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

表54 日本の超臨界流体市場:推定値および予測(2018年~2033年)(百万米ドル) (キロトン)

表55 日本の超臨界流体市場の見積もりおよび予測、製品別、2018年~2033年(百万米ドル)(キロトン)

表56 日本の超臨界流体市場の見積もりおよび予測、用途別、2018年~2033年(百万米ドル) (キロトン)

表57 韓国超臨界流体市場の推定および予測、2018年~2033年 (百万米ドル) (キロトン)

表58 韓国における超臨界流体市場の推定および予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

表59 韓国における超臨界流体市場の推定および予測(用途別、2018年 ~2033年(百万米ドル)(キロトン)

表60 中東・アフリカ超臨界流体市場の推計および予測、2018年~2033年(百万米ドル)(キロトン)

表61 中東・アフリカ超臨界流体市場の推計および予測、製品別、2018年~2033年 (百万米ドル)(キロトン)

表62 中東・アフリカの超臨界流体市場の推計および予測、用途別、2018年~2033年(百万米ドル)(キロトン)

表63 サウジアラビアの超臨界流体市場の推計および予測、2018年~2033年(百万米ドル)(キロトン)

表64 サウジアラビアの超臨界流体市場規模の推計および予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

表65 サウジアラビアの超臨界流体市場規模の推計および予測(用途別、2018年~2033年)(百万米ドル) (キロトン)

表66 南アフリカ超臨界流体市場の推定値および予測、2018年~2033年 (百万米ドル) (キロトン)

表67 南アフリカ超臨界流体市場の推定値および予測、製品別、2018年~2033年 (百万米ドル)(キロトン)

表68 南アフリカ超臨界流体市場の推定値および予測、用途別、2018年~2033年(百万米ドル)(キロトン)

表69 ラテンアメリカ超臨界流体市場の推定値および予測、2018年~2033年(百万米ドル)(キロトン)

表70 ラテンアメリカ超臨界流体市場の見積もりおよび予測、用途別、2018年~2033年(百万米ドル)(キロトン)

表71 ラテンアメリカ超臨界流体市場の見積もりおよび予測、製品別、2018年~2033年 (百万米ドル)(キロトン)

表72 ブラジル超臨界流体市場の推計および予測、2018年~2033年(百万米ドル)(キロトン)

表73 ブラジル超臨界流体市場の推計および予測、製品別、2018年~2033年(百万米ドル)(キロトン)

表74 ブラジル超臨界流体市場の推定値および予測、用途別、2018年~2033年(百万米ドル)(キロトン)

表75 アルゼンチン超臨界流体市場の推定値および予測、2018年~2033年(百万米ドル)(キロトン)

表76 アルゼンチン超臨界流体市場の推計および予測(製品別、2018年~2033年)(百万米ドル)(キロトン)

表77 アルゼンチン超臨界流体市場の推計および予測(用途別、2018年~2033年)(百万米ドル)(キロトン)

図表一覧

図1 情報収集

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査のアプローチ – ボトムアップ・アプローチ

図5 市場調査のアプローチ – トップダウン・アプローチ

図6 市場調査のアプローチ – 複合アプローチ

図7 市場の概要

図8 セグメント別見通し

図9 競合状況

図10 超臨界流体市場 – バリューチェーン分析

図11 超臨界流体市場 – 販売チャネル分析

図12 市場推進要因の影響分析

図13 市場抑制要因の影響分析

図14 業界分析 – ポーターの5つの力

図15 業界分析 – PESTEL

図16 製品:主なポイント

図17 製品:市場シェア(2024年および2033年)

図18 用途:主なポイント

図19 用途:市場シェア(2024年および2033年)

図20 地域別、2024年および2030年(百万米ドル)(キロトン)

図21 地域別市場:主なポイント

図22 競合の分類

図23 企業の市場ポジショニング

図24 戦略マップ、2024年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/