主な市場動向と洞察

- 2025年、アジア太平洋地域は世界の不飽和ポリエステル樹脂市場において59.31%という最大の売上シェアを占め、市場を牽引しました。

- 中国の不飽和ポリエステル樹脂市場は、2026年から2033年にかけて8.8%という大幅な年平均成長率(CAGR)で成長すると予想されています。

- 製品別では、DCPDセグメントの売上高は、2026年から2033年にかけて8.9%という著しい年平均成長率(CAGR)で成長すると予想されています。

- 形態別では、液体形態セグメントは、2026年から2033年にかけて売上高ベースで8.4%という相当なCAGRで成長すると予想されます。

- 用途別では、船舶セグメントは、2026年から2033年にかけて売上高ベースで9.3%という相当なCAGRで成長すると予想されます。

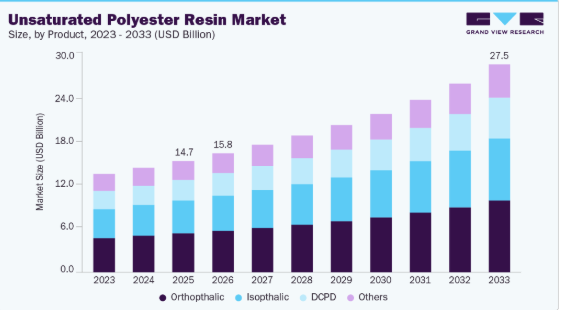

市場規模と予測

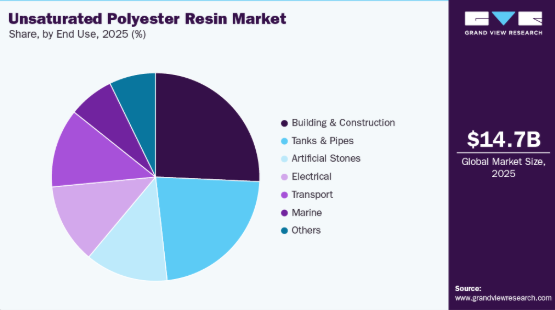

- 2025年の市場規模:147億5,000万米ドル

- 2033年の予測市場規模:275億1,000万米ドル

- CAGR(2026-2033年):8.3%

- アジア太平洋地域:2025年の最大市場

これらの用途では、低コスト、優れた耐薬品性、および大規模な加工の容易さから、不飽和ポリエステル樹脂が好まれています。不飽和ポリエステル樹脂は、主にガラス繊維強化プラスチック(FRP)に使用されています。さらに、優れた引張強度、耐衝撃性、接着強度、耐食性、耐熱性などの様々な物理的・化学的特性により、これらの樹脂は建築資材、住宅設備、輸送機器などで広く使用されています。

不飽和ポリエステル樹脂の世界的な需要は、基本的な配合から、より高性能で低排出のグレードへと移行しつつあります。軽量かつ耐食性に優れた複合材料を必要とする建設、船舶、輸送用途に牽引され、成長は堅調に推移しています。メーカー各社は、揮発性成分を低減しつつ、靭性や硬化速度を向上させるため、配合の革新に投資しています。同時に、バイオベース熱可塑性樹脂の重要性が高まっていることが顧客の調達戦略に影響を与え、熱可塑性樹脂ソリューションとの間で、競合関係と相補的な関係の両方が生じています。

推進要因、機会、および制約

建築資材、インフラ用複合材料、風力エネルギー分野における最終用途の拡大が、不飽和ポリエステル樹脂の主な成長要因となっています。これらの分野では、成形品や積層部品において、不飽和ポリエステル樹脂の低密度、耐薬品性、およびコスト効率が評価されています。また、不飽和ポリエステル樹脂の化学的特性が確立されており、仕様決定が容易な修理・メンテナンス市場も需要を牽引しています。加工の一貫性を高める上流工程における配合技術の進歩は、より大型の構造部材への採用をさらに後押ししています。

反応性希釈剤に対する規制圧力や企業のネットゼロ目標は、スチレンフリーおよびバイオベース樹脂システムに対する研究開発の機会を開いています。スチレンフリーの硬化剤を開発し、再生可能なポリオールを組み込むことで、排出量の削減と持続可能性の向上を実現できます。この移行により、サプライヤーはライフサイクルにおける環境負荷の低減を求めるブランドオーナーに対し、差別化された価値を提供できるようになります。樹脂メーカーとバイオベースポリマー開発者との提携は、商業化を加速させ、新たな仕様を確保する可能性があります。

市場は、反応性希釈剤としてのスチレンへの依存や、芳香族原料価格の変動による制約に直面しています。スチレンは依然として主要な加工助剤であり、これを代替することは、配合業者や加工業者にとって技術的およびコスト面の課題をもたらします。スチレン排出に対する規制当局の監視は、工場やサプライチェーンのコンプライアンスコストを増加させます。これらの要因は、代替化学物質の採用を遅らせ、生産者にとって短期的な利益率への圧力を生み出しています。

市場の集中度と特徴

市場の成長段階は中程度であり、成長ペースは加速しています。市場は細分化が進んでいますが、主要企業が業界の動向を支配しています。INEOS、BASF SE、Polynt、Koninklijke DSM N.V.、U-PICA Company. Ltd.、Eternal Materials Co., Ltd.、Satyen Polymers Pvt. Ltd.、Dow Inc.、UPC Group、Scott Bader Company Ltd.、Tianhe Resin Co., Ltd.、LERG SAなどの主要企業が、市場の動向を形作る上で重要な役割を果たしています。これらの主要企業は、業界の進化する需要に応えるため、新製品、技術、用途を導入し、市場におけるイノベーションを牽引することが多いのです。

不飽和ポリエステル樹脂市場は、ターゲットを絞った配合と性能の向上を通じて進展しています。各社は、強度、熱安定性、耐環境性を高めるためにナノ添加剤やカスタマイズされたモノマーを配合しており、航空宇宙や自動車といった要求の厳しい産業における不飽和ポリエステル樹脂の用途を拡大しています。バイオベースおよび低VOC樹脂に向けた並行した取り組みは、規制基準と、持続可能なソリューションを求める顧客の需要の両方を反映しています。これらのイノベーションは、明確な製品階層を生み出し、複合材料メーカーが変化する性能基準やコンプライアンス基準を満たすのに役立っています。

不飽和ポリエステル樹脂は、特定の用途において市場シェアを脅かす代替マトリックス材料との競争に直面しています。エポキシ樹脂は、優れた機械的性能と接着性が不可欠な分野、特にハイエンド複合材料において顧客を惹きつけています。ビニルエステル樹脂やフェノール樹脂は、耐食性や耐火性が重要な場面で使用されています。さらに、ナイロンや高度なポリプロピレングレードなどの熱可塑性樹脂は、リサイクル可能性や加工時の排出量が少ないことから、軽量構造用途において不飽和ポリエステル樹脂に取って代わりつつあります。

製品インサイト

オルソフタル酸系樹脂は、売上高ベースで全製品セグメントにおいて市場を支配しており、2025年には34.98%の市場シェアを占め、2026年から2033年にかけて年平均成長率(CAGR)8.1%で成長すると予測されています。原料コストが低く、加工窓が広いことから、タンク、屋根用シート、汎用ラミネートなどの大型汎用部品において、オルソフタル酸系樹脂は第一の選択肢となっています。配合メーカーは、許容可能な耐薬品性を確保しつつ、厳しい価格目標を達成するためにオルソフタル酸系樹脂を使用しています。コンバーターによる幅広い認知度と、大量生産や迅速な見積もりを可能にする確立されたサプライチェーンにより、市場での採用が後押しされています。

DCPDセグメントは、予測期間を通じて8.9%という大幅なCAGRで拡大すると予想されています。DCPD改質ポリエステルは、標準グレードでは満たせない性能のギャップを解消します。これらの樹脂は、従来のオルソフタル酸系システムと比較して、より高い熱変形温度、優れた加水分解安定性、および高い靭性を提供します。メーカーは、より長い寿命とより厳しい公差がプレミアム価格を正当化する、自動車用構造部品、電気機器の筐体、および化学物質の封じ込め用途向けにDCPDグレードを販売しています。エンドユーザーが、ライフサイクルコストが低く、より軽量で長寿命な部品を求めるにつれて、成長は続いています。

形態別インサイト

形態別セグメントにおいて、売上高ベースでは液状が市場を支配しており、2025年には72.90%の市場シェアを占め、2026年から2033年にかけて年平均成長率(CAGR)8.4%で成長すると予測されています。液状不飽和ポリエステル樹脂は、加工や補強材のウェットアウトにおいて製造業者により高い柔軟性を提供するため、市場をリードしています。これらは、ハンドレイアップ、スプレー、インフュージョン、フィラメントワインディングなどの手法に対応し、一貫した硬化挙動を示します。この汎用性により、複合材料メーカーの製造プロセスが簡素化され、新部品の市場投入までの時間が短縮されます。メーカーがより速硬化型や低スチレン系システムへ移行する中、液体不飽和ポリエステル樹脂は、建設および風力発電分野における複合材料生産の拡大において、引き続き重要な役割を果たします。

粉末形態のセグメントは、予測期間を通じて8.1%という大幅な年平均成長率(CAGR)で拡大すると見込まれています。粉末不飽和ポリエステル樹脂および不飽和ポリエステル樹脂ベースの粉末塗料は、熱に敏感な基材に対して、耐久性があり耐候性に優れた仕上げを実現するための溶剤フリーな方法を提供します。粉末形態は、職場での安全性を高め、VOC(揮発性有機化合物)の報告要件を緩和し、対象を絞った熱硬化またはUV硬化サイクルを可能にすることで、硬化エネルギーを削減します。その用途は、装飾パネルや複合材部品の保護コーティングといった、ニッチで高付加価値の市場において増加しています。流動性および硬化動力学に関する継続的な研究開発により、産業用途における粉体塗装の採用が拡大するでしょう。

最終用途に関する洞察

最終用途別セグメントにおいて、建築・建設分野は売上高ベースで市場を牽引しており、2025年には25.71%の市場シェアを占め、2026年から2033年にかけて年平均成長率(CAGR)7.9%で成長すると予測されています。手頃な価格で長持ちする材料への需要により、建設分野は不飽和ポリエステル樹脂にとって引き続き最大の単一最終市場となっています。不飽和ポリエステル樹脂は、軽量パネル、屋根材、パイプ、貯水タンクの製造を可能にし、設置および維持管理コストの削減に寄与します。アジアおよびラテンアメリカにおける都市化とインフラの更新が、着実な販売量の成長を支えています。仕様決定者は、耐用年数や耐薬品性が重要でありながら、予算の制約により高価な代替品が選べない場合に、不飽和ポリエステル樹脂を好んで採用します。これにより、樹脂サプライヤーにとって安定した回復の道筋が生まれています。

船舶セグメントは、予測期間を通じて年平均成長率(CAGR)9.3%という大幅な拡大が見込まれています。船舶用途は、手頃な価格と耐海水性を兼ね備えた、カスタマイズされた不飽和ポリエステル樹脂システムへの需要を牽引しています。レクリエーション用ボートメーカーや小型商用船舶造船所は、ガラス繊維補強材への濡れ性が良く、硬化が速いため、船体やデッキ部品に不飽和ポリエステル樹脂を好んで採用しています。このセグメントでは、屋外での使用に起因して、色安定性と耐紫外線性が重視されています。需要動向はレジャー支出や商用船隊のメンテナンスサイクルに連動するため、市場の成長は堅調に推移するものの、消費者の自由裁量支出や海運貿易の指標に左右されます。

地域別動向

アジア太平洋地域の不飽和ポリエステル樹脂産業は最大のシェアを占め、2025年には売上高の59.31%を占め、都市化とインフラ拡張を背景に、予測期間中に8.9%という最も高いCAGRで成長すると予想されています。不飽和ポリエステル樹脂は、建築用パネル、パイプ、貯水システムにおいて高い需要があります。急速な工業化が、電気機器の筐体や輸送用部品の成長を牽引しています。競争力のあるコストと現地生産の拡大により、不飽和ポリエステル樹脂は新興国において好まれる選択肢となっています。

中国の不飽和ポリエステル樹脂市場の動向

中国は、大規模なインフラプロジェクトと国内の複合材料製造を通じて、地域の成長を牽引しています。不飽和ポリエステル樹脂は、その拡張性とコスト効率の高さから、建築資材、化学タンク、船舶用部品に広く使用されています。風力発電や公益事業の拡大が、長期的な需要を支えています。現地メーカーは、国内需要を満たし、輸入への依存度を低減するため、引き続き生産能力の拡大を進めています。

北米の不飽和ポリエステル樹脂市場の動向

北米における需要は、老朽化したインフラの更新と、先進的な複合材料用途への継続的な投資によって牽引されています。不飽和ポリエステル樹脂は、その耐久性と手頃な価格から、パイプ、タンク、パネルに好んで使用されています。レクリエーション用船舶やアフターマーケットの修理需要の拡大も、販売量の増加に寄与しています。メーカーは、確立された複合材料製造のエコシステムと、住宅改修や公益事業プロジェクトからの安定した需要の恩恵を受けています。

米国では、住宅建設活動と水管理システムへの継続的な投資が市場の原動力となっています。浴室設備、貯蔵タンク、耐食性部品における不飽和ポリエステル樹脂の需要は依然として堅調です。レジャー用船舶セグメントは、ボートの製造や改修を通じてさらなる成長に寄与しています。規制の明確化と確立されたサプライチェーンが、安定した生産および消費水準の確保に貢献しています。

欧州の不飽和ポリエステル樹脂市場の動向

欧州の不飽和ポリエステル樹脂市場は、サステナビリティ規制や先進複合材料の利用拡大の影響を受けています。環境基準を満たすため、需要は低排出かつ高性能な樹脂グレードへとシフトしています。主な需要分野には、建物の改修、鉄道車両の内装、風力発電用部品などが含まれます。メーカー各社は、様々な最終用途分野において、コンプライアンスコストと性能要件のバランスを取るため、配合改良に注力しています。

主要な不飽和ポリエステル樹脂企業の動向

不飽和ポリエステル樹脂業界は競争が激しく、数社の主要企業が市場を支配しています。主要企業には、INEOS、BASF SE、Polynt、Koninklijke DSM N.V.、U-PICA Company. Ltd.、Eternal Materials Co., Ltd.、Satyen Polymers Pvt. Ltd.、Dow Inc.、UPC Group、Scott Bader Company Ltd.、Tianhe Resin Co., Ltd.、およびLERG SAが含まれます。不飽和ポリエステル樹脂業界は、イノベーションと市場の成長を牽引する数社の主要企業が存在する競争の激しい市場環境が特徴です。このセクターの主要企業は、製品の性能、コスト効率、および持続可能性を向上させるため、研究開発に多額の投資を行っています。

主要な不飽和ポリエステル樹脂企業:

以下は、不飽和ポリエステル樹脂市場における主要企業です。これらの企業は総じて最大の市場シェアを占めており、業界のトレンドを左右しています。

- AOC, LLC

- INEOS

- BASF SE

- Polynt

- LERG SA

- Koninklijke DSM N.V.

- U-PICA Company. Ltd.

- Eternal Materials Co., Ltd.

- Satyen Polymers Pvt. Ltd.

- CIECH Group

- Dow Inc.

- UPC Group

- Scott Bader Company Ltd.

- Deltech Corporation

- Tianhe Resin Co., Ltd.

- Qualipoly Chemical Corp.

最近の動向

- 2024年9月、エクセル・コンポジット社は、INEOS社のバイオベース不飽和ポリエステル樹脂「Envirez」を100トン以上購入することで合意し、引抜成形および複合材プロファイルにおける低炭素UPRの商業規模での利用が実現しました。

- 2025年7月、LyondellBasellとPolyntは、LYBの「Styrene +LC」ソリューションを活用した低炭素マリン用樹脂の開発に向けた戦略的提携を拡大し、カーボンフットプリントの改善を目指したボートおよびヨットの建造をターゲットとしています。

世界の不飽和ポリエステル樹脂市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、形態、製品、最終用途、および地域に基づいて、不飽和ポリエステル樹脂市場レポートをセグメント化しました:

- 製品別見通し(数量:キロトン、売上高:百万米ドル、2021年~2033年)

- DCPD

- オルトフタル酸

- イソフタル酸

- その他

- 形態別見通し(数量:キロトン、売上高:百万米ドル、2021年~2033年)

- 液体形態

- 粉末形態

- 用途別見通し(数量:キロトン、売上高:百万米ドル、2021年~2033年)

- 建築・建設

- タンク・配管

- 電気

- 船舶

- 輸送

- 人工石

- その他

- 地域別見通し(数量:キロトン、売上高:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- 中東・アフリカ

- 北米

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場の定義

1.3. 情報の収集

1.3.1. 有料データベース

1.3.2. GVRの社内データベース

1.3.3. 二次情報および第三者による見解

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場タイプおよびデータの可視化

1.6. データの検証および公表

第2章 エグゼクティブ・サマリー

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競合環境

第3章. 不飽和ポリエステル樹脂市場の変数、動向、および範囲

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.2. 浸透率および成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2021年~2030年)

3.5. サステナビリティの動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析(2021年~2030年)(米ドル/kg)

3.6.1. 価格に影響を与える主な要因

3.6.2. 需給ギャップ分析

3.7. 規制の枠組み

3.7.1. 政策およびインセンティブ計画

3.7.2. 規格およびコンプライアンス

3.7.3. 規制の影響分析

3.8. 市場の動向

3.8.1. 市場推進要因の分析

3.8.2. 市場抑制要因の分析

3.8.3. 業界の課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の力

3.9.2. 購入者の力

3.9.3. 代替品の脅威

3.9.4. 新規参入者の脅威

3.9.5. 競合他社間の競争

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的要因

3.10.6. 法的環境

第4章 不飽和ポリエステル樹脂市場:製品別見通し、推計および予測

4.1. DCPD

4.1.1. 市場推計および予測、2021年~2033年(百万米ドル)(キロトン)

4.2. オルトフタル酸

4.2.1. 市場推計および予測、2021年~2033年(百万米ドル) (キロトン)

4.3. イソフタル酸

4.3.1. 市場規模推計および予測、2021年~2033年(百万米ドル)(キロトン)

4.4. その他

4.4.1. 市場規模推計および予測、2021年~2033年(百万米ドル)(キロトン)

第5章 不飽和ポリエステル樹脂市場:形態別見通し・予測

5.1. 液体形態

5.1.1. 市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

5.2. 粉末形態

5.2.1. 市場規模の推計および予測、2021年~2033年

(百万米ドル)(キロトン)

第6章. 不飽和ポリエステル樹脂市場:用途別見通し・推計および予測

6.1. 建築・建設

6.1.1. 市場推計および予測、2021年~2033年(百万米ドル)(キロトン)

6.2. タンク・配管

6.2.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.3. 電気

6.3.1. 市場規模および予測、2021年~2033年(百万米ドル) (キロトン)

6.4. 船舶

6.4.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.5. 輸送

6.5.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.6. 人工石

6.6.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

6.7. その他

6.7.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

第7章. 不飽和ポリエステル樹脂市場の地域別見通し:推計および予測

7.1. 地域別概要

7.2. 不飽和ポリエステル樹脂市場:地域別動向分析、2025年および2033年

7.3. 北米

7.3.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.3.2. 製品別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

7.3.3. 形態別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

7.3.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.3.5. 米国

7.3.5.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.3.5.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.3.5.3. 形態別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.3.5.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.3.6. カナダ

7.3.6.1. 市場規模および予測、2021年~2033年(百万米ドル) (キロトン)

7.3.6.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.3.6.3. 形態別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.3.6.

4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.3.7. メキシコ

7.3.7.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.3.7.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.3.7.3. 形態別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.3.7.4. 最終用途別市場規模および予測、2021年~2033年 (百万米ドル)(キロトン)

7.4. 欧州

7.4.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.4.2. 市場規模および予測、製品別、2021年~2033年(百万米ドル)(キロトン)

7.4.3. 形態別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.4.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.4.5. 英国

7.4.5.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.4.5.2. 市場規模および予測、製品別、2021年~2033年(百万米ドル)(キロトン)

7.4.5.3. 市場規模および予測、形態別、2021年~2033年(百万米ドル) (キロトン)

7.4.5.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.4.6. ドイツ

7.4.6.1. 市場規模および予測、2021年~2033年(百万米ドル) (キロトン)

7.4.6.2. 製品別市場規模および予測、2021年~2033年 (百万米ドル) (キロトン)

7.4.6.3. 形態別市場規模および予測、2021年~2033年 (百万米ドル)(キロトン)

7.4.6.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.4.7. フランス

7.4.7.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.4.7.2. 製品別市場推定および予測、2021年~2033年(百万米ドル)(キロトン)

7.4.7.3. 形態別市場推定および予測、2021年~2033年(百万米ドル)(キロトン)

7.4.7.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.4.8. イタリア

7.4.8.1. 市場規模および予測、2021年~2033年(百万米ドル)

(キロトン)

7.4.8.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.4.8.3. 形態別市場規模および予測、2021年~2033年(百万米ドル) (キロトン)

7.4.8.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.4.9. スペイン

7.4.9.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.4.9.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.4.9.3. 形態別市場規模および予測、2021年~2033年(百万米ドル) (キロトン)

7.4.9.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.5. アジア太平洋地域

7.5.1. 市場規模および予測、2021年~2033年(百万米ドル) (キロトン)

7.5.2. 製品別市場規模および予測、2021年~2033年 (百万米ドル) (キロトン)

7.5.3. 形態別市場規模および予測、2021年~2033年 (百万米ドル) (キロトン)

7.5.4. 最終用途別市場規模および予測、2021年~2033年 (百万米ドル) (キロトン)

7.5.5. 中国

7.5.5.1. 市場規模および予測、2021年~2033年 (百万米ドル) (キロトン)

7.5.5.2. 製品別市場規模および予測、2021年~2033年 (百万米ドル) (キロトン)

7.5.5.3. 形態別市場規模および予測、2021年~2033年 (百万米ドル) (キロトン)

7.5.5.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.5.6. インド

7.5.6.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.5.6.2. 市場規模および予測、製品別、2021年~2033年(百万米ドル)(キロトン)

7.5.6.3. 形態別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.5.6.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.5.7. 日本

7.5.7.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.5.7.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.5.7.3. 形態別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.5.7.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.5.8. 韓国

7.5.8.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.5.8.2. 市場規模および予測、製品別、2021年~2033年(百万米ドル)(キロトン)

7.5.8.3. 形態別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

7.5.8.4. 最終用途別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

7.6. ラテンアメリカ

7.6.1. 市場規模および予測、2021年~2033年(百万米ドル) (キロトン)

7.6.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.6.3. 形態別市場規模および予測、2021年~2033年(百万米ドル) (キロトン)

7.6.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.7. 中東・アフリカ

7.7.1. 市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.7.2. 製品別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.7.3. 形態別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

7.7.4. 最終用途別市場規模および予測、2021年~2033年(百万米ドル)(キロトン)

第8章 競争環境

8.1. 主要市場参加者別の最近の動向および影響分析

8.2. ベンダー環境

8.2.1. 企業の分類

8.2.2. 主要な販売代理店およびチャネルパートナーの一覧

8.2.3. 潜在的な顧客/エンドユーザーの一覧

8.3. 競争の動向

8.3.1. 企業の市場シェア分析および市場での位置づけ

8.3.2. 競合ベンチマーク

8.3.3. 戦略マッピング

8.3.4. ヒートマップ分析

8.4. 企業プロファイル/一覧

8.4.1. AOC, LLC

8.4.1.1. 参加企業の概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.2. INEOS

8.4.2.1. 参加企業の概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.3. BASF SE

8.4.3.1. 参加企業の概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.4. Polynt

8.4.4.1. 参加企業の概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.5. LERG SA

8.4.5.1. 参加企業の概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.6. Koninklijke DSM N.V.

8.4.6.1. 参加企業の概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.7. U-PICA Company. Ltd.

8.4.7.1. 参加企業の概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.8. Eternal Materials Co., Ltd.

8.4.8.1. 参加企業の概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.9. Satyen Polymers Pvt. Ltd.

8.4.9.1. 参加企業の概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.10. CIECH Group

8.4.10.1. 参加企業の概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.11. ダウ・インコーポレイテッド

8.4.11.1. 参加企業の概要

8.4.11.2. 財務実績

8.4.11.3. 製品ベンチマーク

8.4.12. UPCグループ

8.4.12.1. 参加企業の概要

8.4.12.2. 財務実績

8.4.12.3. 製品ベンチマーク

8.4.13. スコット・ベイダー社

8.4.13.1. 参加企業の概要

8.4.13.2. 財務実績

8.4.13.3. 製品ベンチマーク

8.4.14. Deltech Corporation

8.4.14.1. 参加企業の概要

8.4.14.2. 財務実績

8.4.14.3. 製品ベンチマーク

8.4.15. 天河樹脂株式会社

8.4.15.1. 参加企業の概要

8.4.15.2. 財務実績

8.4.15.3. 製品ベンチマーク

8.4.16. クアリポリ・ケミカル社

8.4.16.1. 参加企業の概要

8.4.16.2. 財務実績

8.4.16.3. 製品ベンチマーク

表一覧

表1. 略語一覧

表 2. 製品市場の推定値および予測、2021 年~2033 年(百万米ドル)(キロトン)

表 3. DCPD 市場の推定値および予測、2021 年~2033 年(百万米ドル)(キロトン)

表 4. オルトフタル酸市場の推定値および予測、2021 年~2033 年 (百万米ドル)(キロトン)

表5. イソフタル酸市場の推定値および予測、2021年~2033年(百万米ドル)(キロトン)

表6. その他市場の推定値および予測、2021年~2033年(百万米ドル) (キロトン)

表7. 形態別市場規模の推計および予測、2021年~2033年 (百万米ドル) (キロトン)

表8. 液体形態市場規模の推計および予測、2021年~2033年 (百万米ドル) (キロトン)

表9. 粉末形態市場規模の推計および予測、2021年~2033年 (百万米ドル)(キロトン)

表10. 最終用途別市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表11. 建築・建設市場規模の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表12. タンク・パイプ市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表13. 電気市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表14. 船舶市場の推計および予測、2021年~2033年(百万米ドル) (キロトン)

表15. 輸送市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表16. 人工石市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表17. その他市場の推計および予測、2021年~2033年(百万米ドル)(キロトン)

表18. 北米不飽和ポリエステル樹脂市場の推計および予測、製品別、2021年~2033年 (百万米ドル)(キロトン)

表19. 北米不飽和ポリエステル樹脂市場の推定値および予測、形態別、2021年~2033年(百万米ドル)(キロトン)

表20. 北米不飽和ポリエステル樹脂市場の推定値および予測、最終用途別、2021年~2033年(百万米ドル)(キロトン)

表21. 米国不飽和ポリエステル樹脂市場の推計および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表22. 米国不飽和ポリエステル樹脂市場の推計および予測(形態別、2021年~2033年)(百万米ドル)(キロトン)

表23. 米国不飽和ポリエステル樹脂市場の推計および予測(最終用途別)、2021年~2033年(百万米ドル)(キロトン)

表24. カナダ不飽和ポリエステル樹脂市場の推計および予測(製品別)、2021年~2033年(百万米ドル)(キロトン)

表25. カナダの不飽和ポリエステル樹脂市場:形態別、2021年~2033年(百万米ドル)(キロトン)

表26. カナダの不飽和ポリエステル樹脂市場:最終用途別、2021年~2033年 (百万米ドル)(キロトン)

表27. メキシコ不飽和ポリエステル樹脂市場の推計および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表28. メキシコ不飽和ポリエステル樹脂市場の推計および予測(形態別、2021年~2033年)(百万米ドル)(キロトン)

表29. メキシコ不飽和ポリエステル樹脂市場の推定値および予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表30. 欧州不飽和ポリエステル樹脂市場の推定値および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表31. 欧州の不飽和ポリエステル樹脂市場:形態別、2021年~2033年(百万米ドル)(キロトン)

表32. 欧州の不飽和ポリエステル樹脂市場:最終用途別、2021年~2033年(百万米ドル)(キロトン)

表33. ドイツの不飽和ポリエステル樹脂市場:製品別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表34. ドイツの不飽和ポリエステル樹脂市場:形態別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表35. ドイツの不飽和ポリエステル樹脂市場:最終用途別、2021年~2033年(百万米ドル)(キロトン)

表36. 英国の不飽和ポリエステル樹脂市場:製品別、2021年~2033年(百万米ドル) (キロトン)

表37. 英国の不飽和ポリエステル樹脂市場の見積もりおよび予測(形態別)、2021年~2033年(百万米ドル)(キロトン)

表38. 英国の不飽和ポリエステル樹脂市場の見積もりおよび予測(最終用途別)、2021年~2033年(百万米ドル)(キロトン)

表39. フランス不飽和ポリエステル樹脂市場の推計および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表40. フランス不飽和ポリエステル樹脂市場の推計および予測(形態別、2021年~2033年)(百万米ドル) (キロトン)

表41. フランス不飽和ポリエステル樹脂市場の推計および予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表42. イタリア不飽和ポリエステル樹脂市場の推計および予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表43. イタリアの不飽和ポリエステル樹脂市場規模および予測(形態別、2021年~2033年)(百万米ドル)(キロトン)

表44. イタリアの不飽和ポリエステル樹脂市場規模および予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表45. スペインの不飽和ポリエステル樹脂市場:製品別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表46. スペインの不飽和ポリエステル樹脂市場:形態別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表47. スペインの不飽和ポリエステル樹脂市場:最終用途別、2021年~2033年(百万米ドル)(キロトン)

表48. アジア太平洋地域の不飽和ポリエステル樹脂市場:製品別、2021年~2033年(百万米ドル) (キロトン)

表49. アジア太平洋地域の不飽和ポリエステル樹脂市場:形態別、2021年~2033年(百万米ドル)(キロトン)

表50. アジア太平洋地域の不飽和ポリエステル樹脂市場:最終用途別、2021年~2033年(百万米ドル)(キロトン)

表51. 中国の不飽和ポリエステル樹脂市場:製品別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表52. 中国の不飽和ポリエステル樹脂市場:形態別推計および予測、2021年~2033年(百万米ドル) (キロトン)

表53. 中国不飽和ポリエステル樹脂市場の推計および予測(最終用途別、2021年~2033年)(百万米ドル)(キロトン)

表54. インド不飽和ポリエステル樹脂市場の推計および予測(製品別、2021年~2033年)(百万米ドル) (キロトン)

表55. インドの不飽和ポリエステル樹脂市場:形態別、2021年~2033年の推計および予測(百万米ドル) (キロトン)

表56. インドの不飽和ポリエステル樹脂市場:最終用途別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表57. 日本の不飽和ポリエステル樹脂市場:製品別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表58. 日本の不飽和ポリエステル樹脂市場:形態別、2021年~2033年(百万米ドル)(キロトン)

表59. 日本の不飽和ポリエステル樹脂市場:最終用途別、2021年~2033年(百万米ドル)(キロトン)

表60. 韓国不飽和ポリエステル樹脂市場の推計および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表61. 韓国における不飽和ポリエステル樹脂市場の推計および予測(形態別、2021年~2033年)(百万米ドル)(キロトン)

表62. 韓国における不飽和ポリエステル樹脂市場の推計および予測(最終用途別、2021年~2033年)(百万米ドル) (キロトン)

表63. オーストラリアの不飽和ポリエステル樹脂市場の見積もりおよび予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表64. オーストラリアの不飽和ポリエステル樹脂市場の見積もりおよび予測(形態別、2021年~2033年)(百万米ドル)(キロトン)

表65. オーストラリアの不飽和ポリエステル樹脂市場:最終用途別、2021年~2033年(百万米ドル)(キロトン)

表66. ラテンアメリカ不飽和ポリエステル樹脂市場の推計および予測(製品別、2021年~2033年)(百万米ドル)(キロトン)

表67. ラテンアメリカ不飽和ポリエステル樹脂市場の推計および予測(形態別、2021年~2033年)(百万米ドル)(キロトン)

表 68. ラテンアメリカの不飽和ポリエステル樹脂市場の見積もりと予測、用途別、2021年~2033年(百万米ドル)(キロトン)

表 69. 中東・アフリカの不飽和ポリエステル樹脂市場の見積もりと予測、製品別、2021年~2033年(百万米ドル)(キロトン)

表 70. 中東・アフリカの不飽和ポリエステル樹脂市場:形態別推計および予測、2021年~2033年(百万米ドル)(キロトン)

表71. 中東・アフリカの不飽和ポリエステル樹脂市場:最終用途別推計および予測、2021年~2033年(百万米ドル)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場タイプと検証

図5 市場の概要

図6 セグメント別見通し – 製品、形態、用途

図7 競争環境の見通し

図8 バリューチェーン分析

図9 市場の動向

図10 ポーターの分析

図11 PESTEL分析

図12 不飽和ポリエステル樹脂市場(製品別):主なポイント

図13 不飽和ポリエステル樹脂市場(製品別):市場シェア(2025年および2033年)

図14 不飽和ポリエステル樹脂市場(形態別):主なポイント

図15 不飽和ポリエステル樹脂市場(形態別):市場シェア(2025年および2033年)

図16 不飽和ポリエステル樹脂市場(最終用途別):主なポイント

図17 不飽和ポリエステル樹脂市場(最終用途別):市場シェア(2025年および2033年)

図18 不飽和ポリエステル樹脂市場(地域別):主なポイント

図19 不飽和ポリエステル樹脂市場(地域別):市場シェア(2025年および2033年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/