主な市場動向と洞察

- 2025年には、アジア太平洋地域が売上高シェア43.52%を占め、市場を牽引しました。

- 食品流通や消費パターンの構造的変化により、中国における生鮮食品包装の需要は急速に高まっています。

- 包装タイプ別では、硬質生鮮食品包装セグメントが市場を牽引し、2025年には世界の売上高の50.9%を占めました。

- 素材別では、プラスチックセグメントが世界市場を支配し、2025年には売上高の36.8%以上を占めました。

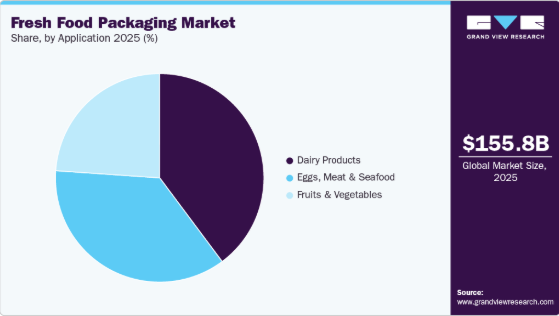

- 用途別では、2025年に乳製品セグメントが39.8%を超える売上シェアを占め、最も高い割合となりました。

市場規模と予測

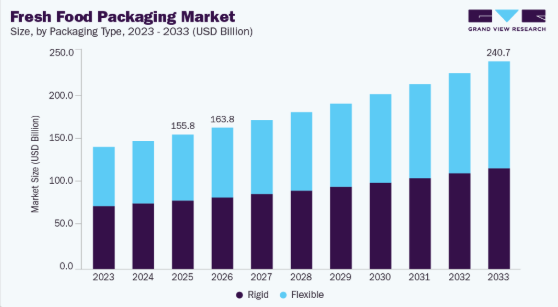

- 2025年の市場規模:1,558億3,000万米ドル

- 2033年の予測市場規模:2,406億8,000万米ドル

- CAGR(2026-2033年):5.6%

- アジア太平洋地域:2025年の最大市場

さらに、北米および欧州経済圏において、増え続ける外食産業事業者や小売チェーンは、同地域の環境意識の高い消費者層を惹きつけるため、プラスチック包装から持続可能なソリューションへの切り替えを行うと予測されています。したがって、前述の要因が、環境に優しい生鮮食品包装への需要を牽引すると見込まれます。

世界の業界は、主に生鮮食品や最小限の加工しか施されていない食品への需要の高まりに牽引され、着実な成長を遂げています。先進国および新興国の消費者は、健康意識の高まりや、天然で保存料不使用の食品を好む傾向から、新鮮な果物、野菜、肉、魚介類、乳製品をますます優先するようになっています。この変化により、保管や流通の全過程を通じて製品の品質を維持しつつ、鮮度を保ち、汚染を防ぎ、保存期間を延長する包装ソリューションへのニーズが大幅に高まっています。

生鮮食品包装市場(2026年~2033年)規模、シェア、トレンド分析レポート:包装タイプ別(硬質、軟質)、素材別(プラスチック、紙・板紙、バガス、ポリ乳酸)、用途別(果物・野菜、乳製品)、地域別、およびセグメント別予測

生鮮食品包装市場の概要

世界の生鮮食品包装市場規模は、2025年に1,558億3,000万米ドルと推計され、2033年までに2,406億8,000万米ドルに達すると予測されており、2026年から2033年にかけて年平均成長率(CAGR)5.6%で成長する見込みです。食事や健康を意識する消費者からの果物、野菜、乳製品などの有機生鮮食品への需要増加は、予測期間中に市場にプラスの影響を与えると予想されます。

主要な市場動向とインサイト

- アジア太平洋地域は2025年に売上高シェア43.52%を占め、市場をリードしました。

- 食品流通および消費パターンの構造的変化により、中国における生鮮食品包装の需要は急速に高まっています。

- 包装タイプ別では、硬質生鮮食品包装セグメントが市場をリードし、2025年には世界売上高の50.9%を占めました。

- 素材別では、プラスチックセグメントが世界市場を支配し、2025年には売上高の36.8%以上を占めました。

- 用途別では、2025年に乳製品セグメントが39.8%を超える売上シェアを占め、最も高い割合となりました。

市場規模と予測

- 2025年の市場規模:1,558億3,000万米ドル

- 2033年の予測市場規模:2,406億8,000万米ドル

- CAGR(2026-2033年):5.6%

- アジア太平洋地域:2025年の最大市場

さらに、北米および欧州経済圏において、増え続ける外食事業者や小売チェーンは、同地域の環境意識の高い消費者層を惹きつけるため、プラスチック包装から持続可能なソリューションへの切り替えを進めるものと予測されています。したがって、前述の要因が、環境に優しい生鮮食品包装への需要を牽引すると見込まれます。

世界の業界は、主に生鮮食品や最小限の加工しか施されていない食品への需要の高まりに牽引され、着実な成長を遂げています。先進国および新興国の消費者は、健康意識の高まりや、天然で保存料不使用の食品への嗜好から、新鮮な果物、野菜、肉、魚介類、乳製品をますます優先するようになっています。この変化により、保管や流通の全過程を通じて製品の品質を維持しつつ、鮮度を保ち、汚染を防ぎ、賞味期限を延長する包装ソリューションへのニーズが大幅に高まっています。

本レポートの詳細については、無料サンプルレポートをダウンロード

もう一つの主要な成長要因は、世界的な近代的な小売形態および組織化された食品流通ネットワークの急速な拡大です。スーパーマーケット、ハイパーマーケット、コンビニエンスストアは、製品の衛生状態を維持し、陳列の魅力を高め、食品廃棄物を削減するために、効果的な包装に大きく依存しています。さらに、Eコマースやオンライン食料品プラットフォームの成長により、輸送中の食品安全を確保しつつ、より長く複雑なサプライチェーンに耐えうる、耐久性があり軽量な保護包装への需要が高まっています。

加えて、持続可能性への配慮も生鮮食品包装市場の成長を形作っています。政府、小売業者、消費者は、環境への影響を軽減するため、リサイクル可能、再利用可能、およびバイオベースの包装材料をますます求めています。これにより、メーカーはリサイクル可能な単一素材プラスチック、紙製トレイ、堆肥化可能なフィルムなどの環境に優しい代替品の開発を促進しており、進化する規制枠組みに適合しつつ市場の拡大を支えています。

市場の集中度と特徴

この業界は、需要量が多いこと、食品安全基準への強い依存、そして素材や形態における継続的なイノベーションが特徴です。包装ソリューションは、製品の視認性や魅力を維持しつつ、鮮度を保ち、汚染を防ぎ、賞味期限を延長しなければなりません。生鮮食品は腐敗しやすいため、業界ではバリア性、耐熱性、およびコールドチェーン物流との適合性が強く重視されており、性能と信頼性が重要な競争要因となっています。

この業界は中程度の分散状態にあり、大手多国籍包装企業と、特定の食品カテゴリーや地域に特化した数多くの地域・ローカル企業が混在しています。大手企業は、規模の経済、高度な製造能力、食品メーカーや小売業者との長期的な関係から恩恵を受けていますが、中小規模の企業は、コスト効率、カスタマイズ、エンドユーザーへの近接性を通じて競争しています。製品の差別化は、素材の革新、軽量化、持続可能なデザイン、および再封可能機能や調整雰囲気包装への対応といった付加価値機能によって推進されています。

規制順守と持続可能性は、生鮮食品包装業界を特徴づける構造的な要素です。包装材料は、厳格な食品接触規制を満たす必要があり、プラスチック廃棄物の削減やリサイクル性の向上を目指す環境政策への適合がますます求められています。その結果、メーカー各社は、コスト、性能、規制要件のバランスを取りつつ、リサイクル可能、バイオベース、単一素材のソリューションに投資しています。こうした規制と持続可能性に牽引される環境は、投資判断、イノベーションのパイプライン、そして業界の長期的な競争力を形作り続けています。

包装タイプに関する洞察

2025年には、硬質生鮮食品包装セグメントが最大のタイプセグメントとして台頭し、50.9%という最大の売上シェアを占めました。硬質ソリューションは、堅固な底面とバリア壁を備えており、梱包された商品に対してより強力な支持力を提供します。硬質タイプの包装に梱包された製品は、包装の頑丈な構造のおかげで、内容物を損傷させることなく、ある場所から別の場所へ容易に輸送することができます。

これらのパッケージは、倉庫内や輸送中、小売店の棚での陳列において高い積層性を有するため、保管が容易です。また、取り扱いおよび輸送中の損傷や外部からの衝撃から食品を保護できるため、卵、果物、野菜のメーカーからの需要が高まっています。

生鮮食品用フレキシブル包装市場は、予測期間中に年平均成長率(CAGR)6.3%を記録すると見込まれています。シュリンクフィルム、ストレッチフィルム、パウチなどのフィルムを含むフレキシブル包装は、軽量で持ち運びが容易なため、取り扱いの利便性が高くなっています。パウチや袋はコンパクトであるため、倉庫や小売店での占有スペースが少なく、生鮮食品包装市場の著しい成長につながっています。

硬質包装と比較して、フレキシブル包装は必要な材料が少なく、輸送・保管コストを削減でき、デザインの自由度も高いため、大量生産される生鮮食品、肉、魚介類、および乳製品に適しています。フィルム、パウチ、バッグなどの先進的なフレキシブル包装は、調整雰囲気包装(MAP)や高バリア構造といった技術にも対応しており、これらは賞味期限の延長や食品廃棄物の削減に寄与します。さらに、リサイクル可能で単一素材のフレキシブルソリューションが普及しつつあることは、持続可能性の目標と合致しており、従来の硬質包装形式に代わる採用をさらに加速させています。

素材に関する洞察

トは世界市場を牽引し、2025年には売上高の36.8%以上を占めました。これは、その低コスト、耐久性、そして豊富な供給量によるものです。プラスチック製の包装は、内容物に対して効率的な防湿性を提供します。同様に、エンドユーザーが内容物を容易に識別し、製品の品質を確認できることから、透明な容器やフィルムへの需要が高く、高い市場シェアにつながっています。

紙および板紙素材セグメントは、持続可能性の目標との高い整合性、規制当局の承認、および消費者の嗜好により、世界の生鮮食品包装市場において2番目に大きな市場シェアを占めました。プラスチック廃棄物への懸念が高まる中、小売業者、ブランドオーナー、および政府は、再生可能でリサイクル可能、かつ生分解性のある素材をますます好むようになっています。紙ベースの包装は、再生可能な資源に由来し、ほとんどの地域で確立されたリサイクルシステムがあるため、環境に優しいと広く認識されています。こうした持続可能性への評価の高さから、特に欧州や北米など環境規制が厳しい市場において、紙および板紙は生鮮食品用のトレイ、カートン、ラップ、二次包装材として好まれる選択肢となっています。

バガスもまた、サトウキビから砂糖を製造する過程で生じる持続可能な原料の一つです。これは高温高圧プロセスによって形成される潜在的な繊維源であり、紙パルプ製造に比べて比較的少ないエネルギーで生産可能です。そのため、各社は植物由来の代替品を開発し、顧客に提供するための取り組みを進めています。

用途に関する洞察

乳製品セグメントは世界市場で最大のシェアを占め、2025年には売上高の39.8%以上を占める見込みです。乳製品は、その高い腐敗性、厳格な衛生要件、そして世界的に堅調な消費傾向により、生鮮食品包装市場の成長を牽引する主要な要因となっています。牛乳、ヨーグルト、チーズ、バター、クリームなどの製品は、温度、光、酸素、微生物汚染に対して非常に敏感であるため、鮮度を保ち、食品の安全性を確保し、保存期間を延長するためには、効果的な包装が不可欠です。特に新興国や都市部市場において乳製品の消費が増加し続けるにつれ、信頼性が高く、保護機能に優れ、高性能な包装ソリューションへの需要もそれに応じて高まっています。

さらに、乳製品市場では、製品の多様化とプレミアム化が進んでいます。市場は従来の液体牛乳にとどまらず、フレーバーミルク、プロバイオティクスヨーグルト、特製チーズ、付加価値の高い乳製品デザートなどへと拡大しており、これらすべてに特殊な包装形態が求められています。これにより、優れた保護性、分量管理、利便性、陳列効果を提供する、高バリアフィルム、無菌カートン、硬質容器、フレキシブルパウチなどの先進的な包装ソリューションへの需要が高まっています。また、包装は製品の差別化、ブランディング、および表示規制への準拠においても重要な役割を果たしており、乳製品分野におけるその重要性はさらに高まっています。

果物・野菜の用途セグメントは、予測期間において売上高ベースで年平均成長率(CAGR)5.5%を記録すると見込まれています。ベジタリアン食の主な構成要素は果物と野菜です。ヴィーガン食や植物由来の栄養素への消費者の嗜好の変化により、果物・野菜セグメントの市場規模は拡大する見込みです。

地域別インサイト

2025年時点で、アジア太平洋地域の生鮮食品包装市場は43.52%という最大の売上シェアを占めました。同地域は予測期間を通じて市場を牽引すると見込まれています。急速な都市化と可処分所得の増加が、生鮮食品包装市場の成長を牽引する主な要因です。従来の生鮮市場から組織化された小売店やパッケージ食品へと移行する消費者が増えるにつれ、衛生的で視覚的に魅力的な包装への需要が高まっています。この地域には、インド、中国、韓国、日本、インドネシアなど、急成長を遂げている経済圏が複数存在します。インドや中国といった国々における大規模な消費者層が、生鮮食品への高い需要を生み出しており、これが予測期間を通じて生鮮食品包装への需要をさらに押し上げています。

中国の生鮮食品包装市場の動向

中国における生鮮食品包装の需要は、食品流通および消費パターンの構造的変化により急速に高まっています。政府の投資に支えられたコールドチェーンインフラの拡充により、生肉、魚介類、乳製品、農産物の流通範囲が、一級都市を超えて、下位都市や準都市部へと広がっています。さらに、オンライン食料品プラットフォームや即時配送モデルの爆発的な成長により、ラストワンマイル配送における食品の品質を確保するための、保護性、防漏性、および温度適応性を備えた包装へのニーズが高まっています。こうしたサプライチェーンの変革により、包装は中国の生鮮食品エコシステムにおいて不可欠な要素となっています。

北米の生鮮食品包装市場の動向

北米全域において、同地域の高度に発達した輸出志向型の食品サプライチェーンにより、生鮮食品包装の需要が高まっています。米国、カナダ、メキシコは生鮮農産物、肉類、乳製品の主要な輸出国であり、鮮度を維持し、腐敗を最小限に抑えつつ長距離輸送に対応できる包装ソリューションが求められています。耐久性、積載性、および保存期間の延長を実現する包装は、国境を越えた物流において製品品質を維持するために不可欠となっています。この輸出主導型の食品貿易は、地域全体における生鮮食品包装への持続的な需要に大きく寄与しています。

米国の生鮮食品包装市場は、高まる食品安全への期待と厳格な規制監督によって牽引されています。生鮮食品の生産者や小売業者は、FDAの規制、トレーサビリティ要件、および小売業者の品質基準に準拠するため、高度な包装ソリューションへの依存度を高めています。同時に、食品取扱や小売業界における人手不足により、事前包装された生鮮食品への依存度が高まっており、これにより店舗内での取り扱い作業や汚染リスクが低減されています。この包装済み生鮮食品への移行は、信頼性が高く、標準化され、高性能な包装形態への需要を直接的に増加させています。

欧州の生鮮食品包装市場の動向

欧州の生鮮食品包装市場は、規制および持続可能性主導の変革によって強く影響を受けています。厳格なEUの食品安全法と、積極的な包装廃棄物削減目標が相まって、保護性とリサイクル性を両立させた革新的な生鮮食品包装の採用が促進されています。小売業者は、生鮮農産物やタンパク質食品において、バラ売りやプラスチックを多用した包装を、紙製、リサイクル可能、または軽量な代替品へと置き換える傾向が強まっています。この規制主導のイノベーション環境は、欧州全域において、規制に準拠した持続可能な生鮮食品包装ソリューションへの需要を引き続き刺激しています。

ドイツの生鮮食品包装市場は、同国が品質保証、製品表示、および組織化された小売効率を強く重視していることから成長しています。ドイツの消費者は、特に肉、乳製品、生鮮農産物において、鮮度、原産地の透明性、および標準化された包装を高く評価しています。これにより、トレーサビリティ、棚の整理、品質情報の伝達をサポートする、よく設計された包装への依存度が高まっています。さらに、ドイツの先進的なリサイクルシステムは、構造化されたリサイクル可能な包装形式の使用を促進しており、国内全体で生鮮食品包装に対する安定した需要を後押ししています。

生鮮食品包装企業に関する主な洞察

生鮮食品包装市場は競争が激しく、多数の地域・地元メーカーに加え、大規模な多国籍包装企業が参入していることが特徴です。グローバル企業は、規模の経済、高度な材料科学技術、主要な食品メーカーや小売業者との長期的なパートナーシップを活用し、強固な市場での地位を維持しています。この市場で事業を展開する主要企業には、Amcor plc、DS Smith Plc、Mondi、Coveris、FLAIR Flexible Packaging Corporation、PPC Flexible Packaging LLC、Flex-Pack、Transcontinental Inc、FFP Packaging Ltd、Sealed Air、GRUPO LANTERO、INFIA srl、Sonoco Products Company、Huhtamaki、CLONDALKIN GROUP、Clifton Packaging Group Limited、

ProAmpac、Genpak, LLC、Pro-Pac Packaging Limited、およびWINPAK LTDなどが挙げられます。

これらの企業は、高バリア性素材、保存期間延長技術、そして変化する規制や小売業者の要件を満たす持続可能な包装ソリューションにおける継続的なイノベーションを通じて競争しています。生産能力の拡大、自動化、および研究開発への戦略的投資により、主要企業は複数の生鮮食品カテゴリーにわたって、一貫した品質、コスト効率、およびカスタマイズされたソリューションを提供することが可能となっています。

一方、地域企業や中小規模の企業は、コスト競争力、現地生産、および用途に特化した専門知識に注力することで、競争力を維持しています。多くの企業が、生鮮農産物、肉類、乳製品などの特定の食品分野を専門としており、これにより、ニーズに合わせたパッケージ形態、短納期、柔軟な発注数量を提供することが可能となっています。顧客による持続可能性への重視が高まっていることで競争はさらに激化しており、各社はリサイクル可能、紙製、および単一素材の包装ソリューションの開発を加速させざるを得なくなっています。その結果、生鮮食品包装市場における差別化は、イノベーションのスピード、サステナビリティへの取り組み、供給の信頼性、そして性能とコストのバランスをとる能力にますます依存するようになっています。

主要な生鮮食品包装企業:

以下は、生鮮食品包装市場における主要企業です。これらの企業は総じて最大の市場シェアを占めており、業界のトレンドを牽引しています。

- Amcor plc

- DS Smith Plc

- Mondi

- Coveris

- FLAIR Flexible Packaging Corporation

- PPC Flexible Packaging LLC

- Flex-Pack

- Transcontinental Inc.

- FFP Packaging Ltd.

- Sealed Air

- GRUPO LANTERO

- INFIA srl

- Sonoco Products Company

- Huhtamaki

- CLONDALKIN GROUP

- Clifton Packaging Group Limited

- ProAmpac

- Genpak, LLC

- Pro-Pac Packaging Limited

- WINPAK LTD

最近の動向

- 2025年4月、Hartmann Packaging A/Sは、生鮮食品の包装向けに設計された、持続可能な繊維ベースのトレイ「FiberWise™」を発表しました。プラスチック代替品に対する小売業者の高まる需要に応えるために開発されたFiberWise™は、再生紙製のトレイに、最小限の化石由来のバリア層と剥離可能なライナーを組み合わせたものです。このソリューションは既存の生産ラインと互換性があり、食品メーカーはますます厳格化する環境規制を満たしつつ、シームレスに移行することが可能となります。

- 2025年2月、テキサス州に拠点を置くカリロイ・フレッシュ社(Kaliroy Fresh LLC)は、米国フロリダ州オーランドで開催されたサウスイースト・プロデュース・カウンシル(Southeast Produce Council)主催の「サザン・エクスポージャー(Southern Exposure)」イベントにおいて、新たに特許を取得した「ピールバック・シェイカー」方式のスナック用トマト用クラムシェル容器の発売を発表しました。

世界の生鮮食品包装市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの売上高の成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向と機会に関する分析を提供しています。本調査において、Grand View Researchは、素材、包装タイプ、用途、および地域に基づいて、世界の生鮮食品包装市場レポートをセグメント化しています:

- 包装タイプ別見通し(売上高、10億米ドル、2021年~2033年)

- 硬質

- クラムシェル

- トレイ・ボックス

- その他

- 軟質

- パウチ・バッグ

- ラップ・フィルム

- 硬質

- 素材別見通し(売上高、10億米ドル、2021年~2033年)

- プラスチック

- ポリプロピレン

- ポリエチレン

- ポリスチレン

- ポリ塩化ビニル

- ポリエチレンテレフタレート

- 紙・板紙

- バガス

- ポリ乳酸

- その他

- プラスチック

- 用途別見通し(売上高、10億米ドル、2021年~2033年)

- 卵、肉、魚介類

- 果物・野菜

- 乳製品

- 地域別見通し(売上高、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- ノルウェー

- スウェーデン

- ロシア

- ポーランド

- オランダ

- ポルトガル

- アジア太平洋

- インド

- 中国

- 日本

- ラテンアメリカ

- ブラジル

- メキシコ

- 中東・アフリカ

- 南アフリカ

- 北米

第1章 調査方法と範囲

1.1 情報の収集

1.1.1 購入データベース

1.1.2 GVRの社内データベース

1.1.3 二次情報源

1.1.4 第三者による見解

1.1.5 一次調査

1.2 情報の分析およびデータ分析モデル

1.3 データソース一覧

第2章 エグゼクティブサマリー

2.1 市場インサイト

2.2 市場見通し

2.3 セグメント別見通し

2.4 セグメント別見通し(続き)

2.5 競争環境の見通し

第3章 市場変数、トレンド、および範囲

3.1 市場系統の見通し

3.1.1 親市場の見通し:包装市場

3.1.2 関連市場の展望:紙および板紙包装市場

3.1.3 関連市場の展望:食品包装市場

3.2 浸透率および成長見通しのマッピング

3.3 業界のバリューチェーン分析

3.3.1 原材料の動向

3.3.1.1 主要原材料の分析

3.3.1.1.1 プラスチック

3.3.1.1.1.1 ポリプロピレン(PP)

3.3.1.1.1.2 ポリエチレンテレフタレート(PET)

3.3.1.1.1.3 ポリエチレン(PE)

3.3.1.1.1.4 ポリ塩化ビニル(PVC)

3.3.1.1.1.5 ポリスチレン(Ps)

3.3.1.1.2 紙・板紙/木材パルプ

3.3.2 調達におけるベストプラクティス

3.3.3 製造の動向

3.3.3.1 プラスチック包装の製造

3.3.3.2 成形パルプの製造

3.3.4 技術動向

3.3.4.1 調整雰囲気包装(MAP)

3.3.4.2 印刷技術

3.3.4.3 アクティブ・パッケージング

3.3.4.4 生分解性パッケージ

3.3.4.5 パッケージにおける偽造防止

3.4 規制の枠組み

3.4.1 米国

3.4.2 EU

3.4.3 カナダ

3.4.4 中国

3.4.5 日本

3.5 市場の動向

3.5.1 市場推進要因の分析

3.5.1.1 卵および生鮮果物の消費増加

3.5.1.2 持続可能な包装への需要の高まり

3.5.1.3 便利で効率的な包装ソリューションへの需要の高まり

3.5.2 市場抑制要因の分析

3.5.2.1 原材料価格の変動

3.5.3 市場の課題

3.5.3.1 プラスチック廃棄物への懸念の高まりと、プラスチック包装の使用に関する厳格な規制

3.6 ビジネス環境分析:プラスチック包装市場

3.6.1 業界分析:ポーターの

3.6.2 PESTEL分析

第4章 生鮮食品包装市場:包装タイプ別予測およびトレンド分析

4.1 定義および範囲

4.2 包装タイプの推移および市場シェア分析(2025年および2033年)

4.3 硬質

4.3.1 クラムシェル

4.3.2 トレイおよびボックス

4.3.3 その他

4.4 フレキシブル

4.4.1 パウチ・バッグ

4.4.2 ラップ・フィルム

第5章 生鮮食品包装市場:素材別の予測と動向分析

5.1 定義と範囲

5.2 素材の動向および市場シェア分析(2025年および2033年

5.3 プラスチック

5.3.1 ポリプロピレン

5.3.2 ポリエチレン

5.3.3 ポリスチレン

5.3.4 ポリ塩化ビニル

5.3.5 ポリエチレンテレフタレート

5.3.6 その他

5.4 紙および板紙

5.5 バガス

5.6 ポリ乳酸(PLA)

5.7 その他

第6章 生鮮食品包装市場:用途別予測およびトレンド分析

6.1 定義および範囲

6.2 用途別動向および市場シェア分析(2025年および2033年)

6.3 卵、肉、魚介類

6.4 果物・野菜

6.5 乳製品

第7章 生鮮食品包装市場:地域別推計および動向分析

7.1 地域別動向および市場シェア分析(2025年および2033年)

7.2 北米

7.2.1 北米の生鮮食品包装市場の推計および予測(2021年 – 2033年(10億米ドル)

7.2.2 北米生鮮食品包装市場の推計および予測(包装タイプ別、2021年~2033年)(10億米ドル)

7.2.2.1 北米生鮮食品包装市場の推定および予測(硬質包装タイプ別)、2021年~2033年(10億米ドル)

7.2.2.2 北米生鮮食品包装市場の推定および予測(軟質包装タイプ別)、2021年~2033年(10億米ドル)

7.2.3 北米生鮮食品包装市場の推定および予測(素材別、2021年~2033年)(10億米ドル)

7.2.3.1 北米生鮮食品包装市場の推定および予測:プラスチック素材別、2021年~2033年(10億米ドル)

7.2.4 北米生鮮食品包装市場の推定および予測:用途別、2021年~2033年 (10億米ドル)

7.2.5 米国

7.2.5.1 米国生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

7.2.5.2 米国生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年 (10億米ドル)

7.2.5.2.1 米国生鮮食品包装市場:硬質包装タイプ別、2021年~2033年(10億米ドル)

7.2.5.2.2 米国生鮮食品包装市場:フレキシブル包装タイプ別、2021年~2033年(10億米ドル)

7.2.5.3 米国生鮮食品包装市場:素材別、2021年~2033年 (10億米ドル)

7.2.5.3.1 米国生鮮食品包装市場の推定および予測:プラスチック素材別、2021年~2033年(10億米ドル)

7.2.5.4 米国生鮮食品包装市場の推定および予測:用途別、2021年~2033年(10億米ドル)

7.2.6 カナダ

7.2.6.1 カナダの生鮮食品包装市場の推計および予測、 2021年~2033年(10億米ドル)

7.2.6.2 カナダ生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年(10億米ドル)

7.2.6.2.1 カナダ生鮮食品包装市場の推計および予測、硬質包装タイプ別、2021年~2033年 (10億米ドル)

7.2.6.2.2 カナダの生鮮食品包装市場:推定値および予測(2021年~2033年)、フレキシブル包装タイプ別(10億米ドル)

7.2.6.3 カナダの生鮮食品包装市場:推定値および予測(2021年~2033年)、素材別(10億米ドル)

7.2.6.3.1 カナダの生鮮食品包装市場:プラスチック素材別、2021年~2033年(10億米ドル)

7.2.6.4 カナダの生鮮食品包装市場:用途別、2021年~2033年(10億米ドル)

7.3 欧州

7.3.1 欧州生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

7.3.2 欧州生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年 (10億米ドル)

7.3.2.1 欧州生鮮食品包装市場の推計および予測(硬質包装タイプ別、2021年~2033年)(10億米ドル)

7.3.2.2 欧州生鮮食品包装市場の推計および予測(軟質包装タイプ別、2021年~2033年) (10億米ドル)

7.3.3 欧州生鮮食品包装市場の推定および予測(素材別、2021年~2033年)(10億米ドル)

7.3.3.1 欧州生鮮食品包装市場の推定および予測(プラスチック素材別、2021年~2033年)(10億米ドル)

7.3.4 用途別欧州生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

7.3.5 英国

7.3.5.1 英国生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

7.3.5.2 英国生鮮食品包装市場の推計および予測(包装タイプ別、2021年~2033年)(10億米ドル)

7.3.5.2.1 英国生鮮食品包装市場の推計および予測(硬質包装タイプ別、2021年~2033年)(10億米ドル)

7.3.5.2.2 英国生鮮食品包装市場の推計および予測、フレキシブル包装タイプ別、2021年~2033年(10億米ドル)

7.3.5.3 英国生鮮食品包装市場の推計および予測、素材別、2021年~2033年(10億米ドル)

7.3.5.3.1 英国生鮮食品包装市場の推計および予測、 プラスチック素材別、2021年~2033年(10億米ドル)

7.3.5.4 英国生鮮食品包装市場の推計および予測、用途別、2021年~2033年(10億米ドル)

7.3.6 ドイツ

7.3.6.1 ドイツの生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

7.3.6.2 ドイツの生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年 (10億米ドル)

7.3.6.2.1 ドイツの生鮮食品包装市場:硬質包装タイプ別、2021年~2033年(10億米ドル)

7.3.6.2.2 ドイツの生鮮食品包装市場:軟質包装タイプ別、2021年~2033年(10億米ドル)

7.3.6.3 ドイツの生鮮食品包装市場:素材別推計および予測、2021年~2033年(10億米ドル)

7.3.6.3.1 ドイツの生鮮食品包装市場:プラスチック素材別推計および予測、2021年~2033年(10億米ドル)

7.3.6.4 ドイツの生鮮食品包装市場:用途別推計および予測、2021年 – 2033年(10億米ドル)

7.3.7 フランス

7.3.7.1 フランス生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

7.3.7.2 フランス生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年(10億米ドル)

7.3.7.2.1 フランス生鮮食品包装市場:硬質包装タイプ別、2021年~2033年の市場規模予測(10億米ドル)

7.3.7.2.2 フランス生鮮食品包装市場:軟質包装タイプ別、2021年~2033年の市場規模予測(10億米ドル)

7.3.7.3 フランス生鮮食品包装市場:素材別、 、2021年~2033年(10億米ドル)

7.3.7.3.1 フランス生鮮食品包装市場の推計および予測、プラスチック素材別、2021年~2033年(10億米ドル)

7.3.7.4 フランス生鮮食品包装市場の推計および予測、用途別、2021年~2033年(10億米ドル)

7. 3.8 イタリア

7.3.8. 1 イタリアの生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

7.3.8.2 イタリアの生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年(10億米ドル)

7.3.8.2.1 イタリアの生鮮食品包装市場の推計および予測、硬質包装タイプ別、2021年 – 2033年(10億米ドル)

7.3.8.2.2 イタリアの生鮮食品包装市場:推定値および予測(フレキシブル包装タイプ別、2021年~2033年)(10億米ドル)

7.3.8.3 イタリアの生鮮食品包装市場:推定値および予測(素材別、2021年~2033年)(10億米ドル)

7.3.8.3.1 イタリアの生鮮食品包装市場:プラスチック素材別、2021年~2033年(10億米ドル)

7.3.8.4 イタリアの生鮮食品包装市場:用途別、2021年~2033年(10億米ドル)

7.3.9 スペイン

7.3.9.1 スペインの生鮮食品包装市場:2021年~2033年(10億米ドル)

7.3.9.2 スペインの生鮮食品包装市場:包装タイプ別、2021年~2033年 (10億米ドル)

7.3.9.2.1 スペインの生鮮食品包装市場:硬質包装タイプ別、2021年~2033年(10億米ドル)

7.3.9.2.2 スペインの生鮮食品包装市場:軟質包装タイプ別、2021年~2033年(10億米ドル)

7.3.9.3 スペインの生鮮食品包装市場:素材別、2021年~2033年(10億米ドル)

7.3.9.3.1 スペインの生鮮食品包装市場:プラスチック素材別、2021年~2033年 (10億米ドル)

7.3.9.4 スペインの生鮮食品包装市場:用途別推計および予測、2021年~2033年(10億米ドル)

7.3.10 デンマーク

7.3.10.1 デンマークの生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

7.3.10.2 デンマークの生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年(10億米ドル)

7.3.10.2.1 デンマークの生鮮食品包装市場の推計および予測、 硬質包装タイプ別、2021年~2033年(10億米ドル)

7.3.10.2.2 デンマーク生鮮食品包装市場の推計および予測、軟質包装タイプ別、2021年~2033年(10億米ドル)

7.3.10.3 デンマーク生鮮食品包装市場の推計および予測、素材別、2021年~2033年 (10億米ドル)

7.3.10.3.1 デンマークの生鮮食品包装市場規模の推計および予測、プラスチック素材別、2021年~2033年(10億米ドル)

7.3.10.4 デンマークの生鮮食品包装市場規模の推計および予測、用途別、2021年~2033年 (10億米ドル)

7.3.11 ノルウェー

7.3.11.1 ノルウェー生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

7.3.11.2 ノルウェー生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年 (10億米ドル)

7.3.11.2.1 ノルウェー生鮮食品包装市場:硬質包装タイプ別、2021年~2033年の推定および予測(10億米ドル)

7.3.11.2.2 ノルウェー生鮮食品包装市場:軟質包装タイプ別、2021年~2033年の推定および予測(10億米ドル)

7.3.11.3 ノルウェーの生鮮食品包装市場:素材別、2021年~2033年(10億米ドル)

7.3.11.3.1 ノルウェーの生鮮食品包装市場:プラスチック素材別、2021年~2033年 (10億米ドル)

7.3.11.4 ノルウェーの生鮮食品包装市場:用途別推計および予測、2021年~2033年(10億米ドル)

7.3.12 スウェーデン

7.3.12.1 スウェーデンの生鮮食品包装市場:推計および予測、2021年~2033年(10億米ドル)

7.3.12.2 スウェーデン生鮮食品包装市場規模の推計および予測(包装タイプ別、2021年~2033年)(10億米ドル)

7.3.12.2.1 スウェーデン生鮮食品包装市場規模の推計および予測(硬質包装タイプ別、2021年~2033年)(10億米ドル)

7.3.12.2.2 スウェーデンの生鮮食品包装市場:フレキシブル包装タイプ別、2021年~2033年(10億米ドル)

7.3.12.3 スウェーデンの生鮮食品包装市場:素材別、2021年~2033年 (10億米ドル)

7.3.12.3.1 スウェーデン生鮮食品包装市場の推計および予測:プラスチック素材別、2021年~2033年(10億米ドル)

7.3.12.4 スウェーデン生鮮食品包装市場の推計および予測:用途別、2021年~2033年 (10億米ドル)

7.3.13 ロシア

7.3.13.1 ロシア生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

7.3.13.2 ロシア生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年(10億米ドル)

7.3.13.2.1 ロシア生鮮食品包装市場:硬質包装タイプ別、2021年~2033年の推定および予測(10億米ドル)

7.3.13. 2.2 ロシアの生鮮食品包装市場:フレキシブル包装タイプ別、2021年~2033年(10億米ドル)

7.3.13.3 ロシアの生鮮食品包装市場:素材別、2021年~2033年(10億米ドル)

7.3.13.3.1 ロシアの生鮮食品包装市場:プラスチック素材別、2021年~2033年の推計および予測(10億米ドル)

7.3.13.4 ロシアの生鮮食品包装市場:用途別、2021年~2033年の推計および予測(10億米ドル)

7.3.14 ポーランド

7.3.14. 1 ポーランドの生鮮食品包装市場の推計および予測、2021年~2033年 (10億米ドル)

7.3.14.2 ポーランドの生鮮食品包装市場:包装タイプ別、2021年~2033年(10億米ドル)

7.3.14.2.1 ポーランドの生鮮食品包装市場:硬質包装タイプ別、2021年~2033年(10億米ドル)

7.3.14.2. 2 ポーランドの生鮮食品包装市場:フレキシブル包装タイプ別、2021年~2033年(10億米ドル)

7.3.14.3 ポーランドの生鮮食品包装市場:素材別、2021年~2033年(10億米ドル)

7.3.14. 3.1 ポーランドの生鮮食品包装市場:プラスチック素材別、2021年~2033年(10億米ドル)

7.3.14.4 ポーランドの生鮮食品包装市場:用途別、2021年~2033年(10億米ドル)

7.3.15 オランダ

7.3.15.1 オランダの生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

7.3.15.2 オランダの生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年(10億米ドル)

7.3.15.2.1 オランダの生鮮食品包装市場:硬質包装タイプ別、2021年~2033年の推定値および予測(10億米ドル)

7.3.15.2.2 オランダの生鮮食品包装市場:軟質包装タイプ別、2021年~2033年の推定値および予測 (10億米ドル)

7.3.15.3 オランダの生鮮食品包装市場:素材別、2021年~2033年の推定および予測(10億米ドル)

7.3.15.3.1 オランダの生鮮食品包装市場:プラスチック素材別、2021年~2033年の推定および予測(10億米ドル)

7.3.15.4 オランダの生鮮食品包装市場:用途別、2021年~2033年の推定および予測(10億米ドル)

7.3.16 ポルトガル

7.3.16.1 ポルトガルの生鮮食品包装市場:2021年~2033年の推定および予測 (10億米ドル)

7.3.16.2 ポルトガル生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年(10億米ドル)

7.3.16.2.1 ポルトガル生鮮食品包装市場の推計および予測、硬質包装タイプ別、2021年~2033年(10億米ドル)

7.3.16.2.2 ポルトガル生鮮食品包装市場:フレキシブル包装タイプ別、2021年~2033年(10億米ドル)

7.3.16.3 ポルトガル生鮮食品包装市場:素材別、2021年~2033年(10億米ドル)

7.3.16.3.1 ポルトガルの生鮮食品包装市場:プラスチック素材別、2021年~2033年の推計および予測(10億米ドル)

7.3.16.4 ポルトガルの生鮮食品包装市場:用途別、2021年~2033年の推計および予測 (10億米ドル)

7.4 アジア太平洋地域

7.4.1 アジア太平洋地域の生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

7.4.2 アジア太平洋地域の生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年(10億米ドル)

7.4.2.1 アジア太平洋地域の生鮮食品包装市場:硬質包装タイプ別、2021年~2033年(10億米ドル)

7.4.2.2 アジア太平洋地域の生鮮食品包装市場:フレキシブル包装タイプ別、2021年~2033年(10億米ドル)

7.4.3 アジア太平洋地域の生鮮食品包装市場:素材別、2021年~2033年 (10億米ドル)

7.4.3.1 アジア太平洋地域の生鮮食品包装市場:プラスチック素材別、2021年~2033年(10億米ドル)

7.4.4 アジア太平洋地域の生鮮食品包装市場:用途別、2021年~2033年(10億米ドル)

7. 4.5 中国

7.4.5.1 中国生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

7.4.5.2 中国生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年(10億米ドル)

7.4.5.2.1 中国生鮮食品包装市場の推計および予測(硬質包装タイプ別、2021年~2033年)(10億米ドル)

7.4.5.2.2 中国生鮮食品包装市場の推計および予測(軟質包装タイプ別、2021年~2033年) (10億米ドル)

7.4.5.3 中国生鮮食品包装市場の推計および予測(素材別、2021年~2033年)(10億米ドル)

7.4.5.3.1 中国生鮮食品包装市場の推定および予測、プラスチック素材別、2021年~2033年(10億米ドル)

7.4.5.4 中国生鮮食品包装市場の推定および予測、用途別、2021年~2033年(10億米ドル)

7.4.6 日本

7.4.6.1 日本の生鮮食品包装市場の推計および予測、2021年~2033年 (10億米ドル)

7.4.6.2 日本の生鮮食品包装市場:包装タイプ別、2021年~2033年(10億米ドル)

7.4.6.2.1 日本の生鮮食品包装市場:硬質包装タイプ別、2021年~2033年(10億米ドル)

7.4.6.2.2 日本の生鮮食品包装市場:フレキシブル包装タイプ別、2021年~2033年 (10億米ドル)

7.4.6.3 日本の生鮮食品包装市場:素材別、2021年~2033年(10億米ドル)

7.4.6.3.1 日本の生鮮食品包装市場:プラスチック素材別、2021年~2033年(10億米ドル)

7.4.6.4 日本の生鮮食品包装市場:用途別、2021年~2033年 (10億米ドル)

7.4.7 インド

7.4.7.1 インドの生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

7.4.7.2 インドの生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年 (10億米ドル)

7.4.7.2.1 インドの生鮮食品包装市場:硬質包装タイプ別、2021年~2033年の推計および予測(10億米ドル)

7.4.7.2.2 インドの生鮮食品包装市場:フレキシブル包装タイプ別、2021年~2033年(10億米ドル)

7.4.7.3 インドの生鮮食品包装市場:素材別、2021年~2033年 (10億米ドル)

7.4.7.3.1 インドの生鮮食品包装市場:プラスチック素材別、2021年~2033年 (10億米ドル)

7.4.7.4 インドの生鮮食品包装市場:用途別、2021年~2033年(10億米ドル)

7.5 ラテンアメリカ

7.5.1 ラテンアメリカの生鮮食品包装市場:2021年~2033年 (10億米ドル)

7.5.2 ラテンアメリカ生鮮食品包装市場の推計および予測(包装タイプ別、2021年~2033年)(10億米ドル)

7.5.2.1 ラテンアメリカ生鮮食品包装市場の推計および予測(硬質包装タイプ別、2021年~2033年) (10億米ドル)

7.5.2.2 ラテンアメリカ生鮮食品包装市場の推定値および予測(フレキシブル包装タイプ別)、2021年~2033年(10億米ドル)

7.5.3 ラテンアメリカ生鮮食品包装市場の推定値および予測(素材別)、2021年~2033年(10億米ドル)

7.5.3.1 ラテンアメリカ生鮮食品包装市場の推定および予測(プラスチック素材別、2021年~2033年)(10億米ドル)

7.5.4 ラテンアメリカ生鮮食品包装市場の推定および予測(用途別、2021年~2033年) (10億米ドル)

7.5.5 メキシコ

7.5.5.1 メキシコ生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

7.5.5.2 メキシコ生鮮食品包装市場の推定および予測(包装タイプ別、2021年~2033年)(10億米ドル)

7.5.5.2.1 メキシコ生鮮食品包装市場の推定および予測(硬質包装タイプ別、2021年~2033年)(10億米ドル)

7.5.5.2.2 メキシコ生鮮食品包装市場の推計および予測:フレキシブル包装タイプ別、2021年~2033年(10億米ドル)

7.5.5.3 メキシコ生鮮食品包装市場の推計および予測:素材別、2021年~2033年(10億米ドル)

7.5.5.3.1 メキシコ生鮮食品包装市場の推計および予測:プラスチック素材別、2021年~2033年(10億米ドル)

7.5.5.4 メキシコ生鮮食品包装市場の推計および予測:用途別、2021年~2033年(10億米ドル)

7.5.6 ブラジル

7.5.6.1 ブラジルの生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

7.5.6.2 ブラジルの生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年 (10億米ドル)

7.5.6.2.1 ブラジル生鮮食品包装市場の推計および予測(硬質包装タイプ別)、2021年~2033年(10億米ドル)

7.5.6.2.2 ブラジル生鮮食品包装市場の推計および予測(軟質包装タイプ別)、2021年~2033年 (10億米ドル)

7.5.6.3 ブラジル生鮮食品包装市場:素材別、2021年~2033年の推定および予測(10億米ドル)

7.5.6.3.1 ブラジル生鮮食品包装市場:プラスチック素材別、2021年~2033年の推定および予測(10億米ドル)

7.5.6.4 ブラジル生鮮食品包装市場の推定および予測(用途別、2021年~2033年)(10億米ドル)

7.6 中東およびアフリカ

7.6.1 中東およびアフリカの生鮮食品包装市場の推定および予測、2021年~2033年(10億米ドル)

7.6.2 中東・アフリカの生鮮食品包装市場:包装タイプ別、2021年~2033年の推定および予測(10億米ドル)

7.6.2.1 中東・アフリカの生鮮食品包装市場:硬質包装タイプ別、2021年~2033年の推定および予測 (10億米ドル)

7.6.2.2 中東・アフリカの生鮮食品包装市場:フレキシブル包装タイプ別、2021年~2033年(10億米ドル)

7.6.3 中東・アフリカの生鮮食品包装市場:素材別、2021年~2033年(10億米ドル)

7.6.3.1 中東・アフリカの生鮮食品包装市場:プラスチック素材別、2021年~2033年の推計および予測 (10億米ドル)

7.6.4 中東・アフリカの生鮮食品包装市場:用途別、2021年~2033年(10億米ドル)

7.6.5 南アフリカ

7.6.5.1 南アフリカの生鮮食品包装市場:2021年~2033年(10億米ドル)

7.6.5.2 南アフリカの生鮮食品包装市場:包装タイプ別、2021年~2033年の推定および予測(10億米ドル)

7.6.5.2.1 南アフリカの生鮮食品包装市場:硬質包装タイプ別、2021年~2033年の推定および予測(10億米ドル)

7.6.5.2.2 南アフリカの生鮮食品包装市場:フレキシブル包装タイプ別、2021年~2033年(10億米ドル)

7.6.5.3 南アフリカの生鮮食品包装市場:素材別、2021年~2033年(10億米ドル)

7.6.5.3.1 南アフリカの生鮮食品包装市場:プラスチック素材別、2021年~2033年(10億米ドル)

7.6.5.4 南アフリカの生鮮食品包装市場:用途別、2021年~2033年(10億米ドル)

第8章 競合分析

8.1 主要グローバル企業、最近の動向および業界への影響

8.2 主要企業/競合の分類

8.3 ベンダーの動向

8.3.1 主要な販売代理店およびチャネルパートナーの一覧

8.4 上場企業

8.4.1 企業の市場ポジション分析

8.4.2 競合ダッシュボード分析

8.5 非上場企業

8.5.1 主要な新興企業/技術革新企業/イノベーターの一覧

8.5.2 企業の市場ポジション分析

第9章 企業プロファイル

9.1 Amcor plc

9.1.1 企業概要

9.1.2 財務実績

9.1.3 製品ベンチマーク

9.1.4 戦略的取り組み

9.2 DS Smith Plc

9.2.1 会社概要

9.2.2 財務実績

9.2.3 製品ベンチマーク

9.2.4 戦略的取り組み

9.3 Mondi

9.3.1 会社概要

9.3.2 財務実績

9.3.3 製品ベンチマーク

9.3.4 戦略的取り組み

9.4 Coveris

9.4.1 会社概要

9.4.2 財務実績

9.4.3 製品ベンチマーク

9.4.4 戦略的取り組み

9.5 FLAIR Flexible Packaging Corporation

9.5.1 会社概要

9.5.2 財務実績

9.5.3 製品ベンチマーク

9.5.4 戦略的取り組み

9.6 PPC Flexible Packaging LLC

9.6.1 会社概要

9.6.2 財務実績

9.6.3 製品ベンチマーク

9.6.4 戦略的取り組み

9.7 Flex-Pack

9.7.1 会社概要

9.7.2 製品ベンチマーク

9.8 Transcontinental Inc.

9.8.1 会社概要

9.8.2 財務実績

9.8.3 製品ベンチマーク

9.8.4 戦略的取り組み

9.9 FFP Packaging Ltd.

9.9.1 会社概要

9.9.2 財務実績

9.9.3 製品ベンチマーク

9.9.4 戦略的取り組み

9.10 シールド・エア

9.10.1 会社概要

9.10.2 財務実績

9.10.3 製品ベンチマーク

9.10.4 戦略的取り組み

9.11 GRUPO LANTERO

9.11.1 会社概要

9.11.2 財務実績

9.11.3 製品ベンチマーク

9.12 INFIA srl

9.12.1 会社概要

9.12.2 財務実績

9.12.3 製品ベンチマーク

9.13 ソノコ・プロダクツ社

9.13.1 会社概要

9.13.2 財務実績

9.13.3 製品ベンチマーク

9.13.4 戦略的取り組み

9.14 フータマキ

9.14.1 会社概要

9.14.2 財務実績

9.14.3 製品ベンチマーク

9.14.4 戦略的取り組み

9.15 CLONDALKIN GROUP

9.15.1 会社概要

9.15.2 製品ベンチマーク

9.16 Clifton Packaging Group Limited

9.16.1 会社概要

9.16.2 財務実績

9.16.3 製品ベンチマーク

9.17 ProAmpac

9.17.1 会社概要

9.17.2 財務実績

9.17.3 製品ベンチマーク

9.17.4 戦略的取り組み

9.18 Genpak, LLC

9.18.1 会社概要

9.18.2 財務実績

9.18.3 製品ベンチマーク

9.18.4 戦略的取り組み

9.19 Pro-Pac Packaging Limited

9.19.1 会社概要

9.19.2 財務実績

9.19.3 製品ベンチマーク

9.19.4 戦略的取り組み

9.20 WINPAK LTD.

9.20.1 会社概要

9.20.2 財務実績

9.20.3 製品ベンチマーク

9.20.4 戦略的取り組み

表一覧

表 1 硬質生鮮食品包装市場の推定値および予測、2021年~2033年(10億米ドル)

表 2 硬質生鮮食品包装市場の推定値および予測、クラムシェル別、2021年~2033年 (10億米ドル)

表3 生鮮食品用硬質包装市場の推計および予測、トレイ・ボックス別、2021年~2033年(10億米ドル)

表4 生鮮食品用硬質包装市場の推計および予測、その他別、2021年~2033年(10億米ドル)

表5 生鮮食品用軟質包装市場の推計および予測、 2021年~2033年(10億米ドル)

表6 フレキシブル生鮮食品包装市場の推計および予測、パウチ・バッグ別、2021年~2033年(10億米ドル)

表7 フレキシブル生鮮食品包装市場の推計および予測、ラップ・フィルム別、2021年~2033年(10億米ドル)

表8 プラスチック製生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

表9 プラスチック製生鮮食品包装市場の推計および予測(ポリプロピレン別)、2021年~2033年(10億米ドル)

表10 ポリエチレン別 プラスチック製生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

表11 ポリスチレン別 プラスチック製生鮮食品包装市場の推計および予測、2021年~2033年 (10億米ドル)

表12 ポリ塩化ビニル別 生鮮食品用プラスチック包装市場の推計および予測 2021年~2033年(10億米ドル)

表13 ポリエチレンテレフタレート別 プラスチック生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

表14 その他別 プラスチック生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

表15 紙・板紙生鮮食品包装市場の推計および予測、2021年~2033年 (10億米ドル)

表16 バガス製生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

表17 ポリ乳酸製生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

表18 その他の生鮮食品包装市場の推計および予測、2021年~2033年 (10億米ドル)

表19 生鮮食品包装市場の推計および予測:卵、肉・魚介類別、2021年~2033年(10億米ドル)

表20 生鮮食品包装市場の推計および予測:果物・野菜別、2021年~2033年 (10億米ドル)

表21 生鮮食品包装市場の推計および予測(乳製品別)、2021年~2033年(10億米ドル)

表22 北米生鮮食品包装市場の推計および予測、2021年~2033年 (10億米ドル)

表23 北米生鮮食品包装市場の推計および予測(包装タイプ別、2021年~2033年)(10億米ドル)

表24 北米生鮮食品包装市場の推計および予測(硬質包装タイプ別、2021年~2033年)(10億米ドル)

表25 北米生鮮食品包装市場の推計および予測(フレキシブル包装タイプ別、2021年~2033年)(10億米ドル)

表26 北米生鮮食品包装市場の推計および予測(素材別、2021年~2033年) (10億米ドル)

表27 北米生鮮食品包装市場の推計および予測(プラスチック素材別、2021年~2033年)(10億米ドル)

表28 北米生鮮食品包装市場の推計および予測(用途別、2021年~2033年)(10億米ドル)

表29 米国生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

表30 米国生鮮食品包装市場の推計および予測(包装タイプ別、2021年~2033年) (10億米ドル)

表31 米国生鮮食品包装市場の推計および予測(硬質包装タイプ別、2021年~2033年)(10億米ドル)

表32 米国生鮮食品包装市場の推計および予測(軟質包装タイプ別、2021年~2033年) (10億米ドル)

表33 米国生鮮食品包装市場の推計および予測(素材別、2021年~2033年)(10億米ドル)

表34 米国生鮮食品包装市場の推計および予測(プラスチック素材別、2021年~2033年) (10億米ドル)

表35 用途別米国生鮮食品包装市場の推計および予測、2021年~2033年 (10億米ドル)

表36 カナダ生鮮食品包装市場の推計および予測、2021年~2033年 (10億米ドル)

表37 包装タイプ別カナダ生鮮食品包装市場の推計および予測、2021年~2033年 (10億米ドル)

表38 カナダの生鮮食品包装市場:硬質包装タイプ別、2021年~2033年(10億米ドル)

表39 カナダの生鮮食品包装市場:軟質包装タイプ別、2021年~2033年(10億米ドル)

表40 カナダの生鮮食品包装市場:素材別、 2021年~2033年(10億米ドル)

表41 カナダ生鮮食品包装市場の推計および予測、プラスチック素材別、2021年~2033年(10億米ドル)

表42 カナダ生鮮食品包装市場の推計および予測、用途別、2021年~2033年(10億米ドル)

表43 欧州生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

表44 欧州生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年(10億米ドル)

表45 欧州生鮮食品包装市場の推計および予測、硬質包装タイプ別、2021年~2033年(10億米ドル)

表46 欧州生鮮食品包装市場の推計および予測、フレキシブル包装タイプ別、2021年~2033年(10億米ドル)

表47 欧州生鮮食品包装市場の推計および予測、素材別、2021年~2033年(10億米ドル)

表48 欧州生鮮食品包装市場の推計および予測、プラスチック素材別、2021年 – 2033年(10億米ドル)

表49 用途別欧州生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

表50 英国生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

表51 英国生鮮食品包装市場の推計および予測(包装タイプ別、2021年~2033年)(10億米ドル)

表52 英国生鮮食品包装市場の推計および予測(硬質包装タイプ別、2021年 ~2033年(10億米ドル)

表53 英国生鮮食品包装市場の推計および予測、フレキシブル包装タイプ別、2021年~2033年(10億米ドル)

表54 英国生鮮食品包装市場の推計および予測、素材別、2021年~2033年 (10億米ドル)

表55 英国生鮮食品包装市場の推計および予測(プラスチック素材別)、2021年~2033年(10億米ドル)

表56 英国生鮮食品包装市場の推計および予測(用途別)、2021年~2033年(10億米ドル)

表57 ドイツ生鮮食品包装市場の推計および予測、2021年~2033年 (10億米ドル)

表58 ドイツの生鮮食品包装市場:包装タイプ別、2021年~2033年の推計および予測 (10億米ドル)

表59 ドイツの生鮮食品包装市場:硬質包装タイプ別、2021年~2033年(10億米ドル)

表60 ドイツの生鮮食品包装市場:軟質包装タイプ別、2021年~2033年(10億米ドル)

表61 ドイツの生鮮食品包装市場:素材別推計および予測、2021年~2033年(10億米ドル)

表62 ドイツの生鮮食品包装市場:プラスチック素材別推計および予測、2021年~2033年(10億米ドル)

表63 ドイツの生鮮食品包装市場:用途別推計および予測、2021年~2033年(10億米ドル)

表64 フランスの生鮮食品包装市場:推計および予測、2021年~2033年(10億米ドル)

表65 フランスの生鮮食品包装市場:包装タイプ別推計および予測、2021年~2033年 (10億米ドル)

表66 フランス生鮮食品包装市場の推計および予測(硬質包装タイプ別、2021年~2033年)(10億米ドル)

表67 フランス生鮮食品包装市場の推計および予測(フレキシブル包装タイプ別、2021年~2033年)(10億米ドル)

表68 フランス生鮮食品包装市場の推計および予測(素材別、2021年~2033年)(10億米ドル)

表69 フランス生鮮食品包装市場の推計および予測(プラスチック素材別、2021年~2033年) (10億米ドル)

表70 フランス生鮮食品包装市場の推計および予測(用途別、2021年~2033年)(10億米ドル)

表71 イタリア生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

表72 イタリアの生鮮食品包装市場:包装タイプ別、2021年~2033年(10億米ドル)

表73 イタリアの生鮮食品包装市場:硬質包装タイプ別、2021年~2033年 (10億米ドル)

表74 イタリアの生鮮食品包装市場:推定値および予測(フレキシブル包装タイプ別、2021年~2033年)(10億米ドル)

表75 イタリアの生鮮食品包装市場:推定値および予測(素材別、2021年~2033年)(10億米ドル)

表76 イタリアの生鮮食品包装市場:プラスチック素材別、2021年~2033年(10億米ドル)

表77 イタリアの生鮮食品包装市場:用途別、2021年~2033年 (10億米ドル)

表78 スペイン生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

表79 スペイン生鮮食品包装市場の推計および予測、包装タイプ別、2021年 ~2033年(10億米ドル)

表80 スペイン生鮮食品包装市場の推計および予測、硬質包装タイプ別、2021年~2033年(10億米ドル)

表81 スペイン生鮮食品包装市場の推計および予測、軟質包装タイプ別、2021年~2033年(10億米ドル)

表82 スペイン生鮮食品包装市場の推計および予測、素材別、2 2021年~2033年(10億米ドル)

表83 スペインの生鮮食品包装市場:プラスチック素材別、2021年~2033年(10億米ドル)

表84 スペインの生鮮食品包装市場:用途別、2021年~2033年 (10億米ドル)

表85 デンマーク生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

表86 デンマーク生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年(10億米ドル)

表87 デンマーク生鮮食品包装市場の推計および予測、硬質包装タイプ別、2021年 ~2033年(10億米ドル)

表88 デンマーク生鮮食品包装市場の推計および予測、フレキシブル包装タイプ別、2021年~2033年(10億米ドル)

表89 デンマーク生鮮食品包装市場の推計および予測、素材別、2021年~2033年 (10億米ドル)

表90 デンマーク生鮮食品包装市場の推計および予測(プラスチック素材別、2021年~2033年)(10億米ドル)

表91 デンマーク生鮮食品包装市場の推計および予測(用途別、2021年~2033年)(10億米ドル)

表92 ノルウェー生鮮食品包装市場の推計および予測、2021年~2033年 (10億米ドル)

表93 ノルウェーの生鮮食品包装市場:包装タイプ別、2021年~2033年(10億米ドル)

表94 ノルウェーの生鮮食品包装市場:硬質包装タイプ別、2021年~2033年(10億米ドル)

表95 ノルウェーの生鮮食品包装市場:柔軟包装タイプ別、2021年~2033年(10億米ドル)

表96 ノルウェーの生鮮食品包装市場:素材別、2021年~2033年(10億米ドル)

表97 ノルウェーの生鮮食品包装市場:プラスチック素材別、2021年~2033年 (10億米ドル)

表98 ノルウェーの生鮮食品包装市場:用途別推計および予測、2021年~2033年(10億米ドル)

表99 スウェーデンの生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

表100 スウェーデンの生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年(10億米ドル)

表101 スウェーデンの生鮮食品包装市場の推計および予測、硬質包装タイプ別、2021年~2033年 (10億米ドル)

表102 スウェーデンの生鮮食品包装市場:推計および予測(フレキシブル包装タイプ別、2021年 ~2033年(10億米ドル)

表103 スウェーデンの生鮮食品包装市場:素材別推計および予測、2021年~2033年(10億米ドル)

表104 スウェーデンの生鮮食品包装市場:プラスチック素材別推計および予測、2021年~2033年(10億米ドル)

表105 スウェーデンの生鮮食品包装市場: 用途別、2021年~2033年(10億米ドル)

表106 ロシア生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

表107 ロシア生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年(10億米ドル)

表108 ロシア生鮮食品包装市場の推計および予測、硬質包装タイプ別、2021年~2033年(10億米ドル)

表109 ロシア生鮮食品包装市場の推計および予測、軟質包装タイプ別、2021年~2033年(10億米ドル)

表110 ロシア生鮮食品包装市場の推計および予測、素材別、 2021年~2033年(10億米ドル)

表111 ロシア生鮮食品包装市場の推計および予測(プラスチック素材別)、2021年~2033年(10億米ドル)

表112 ロシアの生鮮食品包装市場:用途別、2021年~2033年(10億米ドル)

表113 ポーランドの生鮮食品包装市場: 2021年~2033年(10億米ドル)

表114 ポーランド生鮮食品包装市場の推計および予測(包装タイプ別)、2021年~2033年(10億米ドル)

表115 ポーランド生鮮食品包装市場の推計および予測(硬質包装タイプ別)、2021年~2033年(10億米ドル)

表116 ポーランド生鮮食品包装市場の推計および予測、フレキシブル包装タイプ別、2021年~2033年(10億米ドル)

表117 ポーランドの生鮮食品包装市場:素材別、2021年~2033年(10億米ドル)

表118 ポーランドの生鮮食品包装市場:プラスチック素材別、2021年~2033年(10億米ドル)

表119 ポーランドの生鮮食品包装市場:用途別、2021年~2033年 (10億米ドル)

表120 オランダの生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

表 121 オランダの生鮮食品包装市場:包装タイプ別、2021年~2033年(10億米ドル)

表 122 オランダの生鮮食品包装市場:硬質包装タイプ別、2021年~2033年(10億米ドル)

表123 オランダの生鮮食品包装市場:柔軟性のある包装タイプ別、2021年~2033年(10億米ドル)

表124 オランダの生鮮食品包装市場:素材別、2021年~2033年(10億米ドル)

表125 オランダの生鮮食品包装市場:プラスチック素材別、2021年~2033年 (10億米ドル)

表126 オランダの生鮮食品包装市場:用途別推計および予測、2021年~2033年(10億米ドル)

表127 ポルトガルの生鮮食品包装市場:推計および予測、2021年~2033年 (10億米ドル)

表128 ポルトガルの生鮮食品包装市場:包装タイプ別、2021年~2033年 (10億米ドル)

表129 ポルトガルの生鮮食品包装市場:硬質包装タイプ別、2021年~2033年 (10億米ドル)

表130 ポルトガルの生鮮食品包装市場:柔軟包装タイプ別、2021年~2033年(10億米ドル)

表131 ポルトガルの生鮮食品包装市場:素材別、2021年~2033年(10億米ドル)

表132 ポルトガルの生鮮食品包装市場:プラスチック素材別、2021年 – 2033年(10億米ドル)

表133 ポルトガルの生鮮食品包装市場:用途別推計および予測、2021年~2033年(10億米ドル)

表134 アジア太平洋地域の生鮮食品包装市場:推計および予測、2021年~2033年(10億米ドル)

表135 アジア太平洋地域の生鮮食品包装市場:包装タイプ別、2021年~2033年 (10億米ドル)

表136 アジア太平洋地域の生鮮食品包装市場:硬質包装タイプ別、2021年~2033年(10億米ドル)

表137 アジア太平洋地域の生鮮食品包装市場:軟質包装タイプ別、2021年~2033年 (10億米ドル)

表138 アジア太平洋地域の生鮮食品包装市場:素材別、2021年~2033年(10億米ドル)

表139 アジア太平洋地域の生鮮食品包装市場:プラスチック素材別、 2021年~2033年(10億米ドル)

表140 アジア太平洋地域の生鮮食品包装市場の推計および予測(用途別)、2021年~2033年(10億米ドル)

表141 中国の生鮮食品包装市場の推計および予測、2021年~2033年 (10億米ドル)

表142 中国生鮮食品包装市場の推計および予測(包装タイプ別)、2021年~2033年(10億米ドル)

表143 中国生鮮食品包装市場の推計および予測(硬質包装タイプ別)、2021年 – 2033年(10億米ドル)

表144 中国生鮮食品包装市場の推計および予測、フレキシブル包装タイプ別、2021年~2033年 (10億米ドル)

表145 中国生鮮食品包装市場の推計および予測(素材別、2021年~2033年)(10億米ドル)

表146 中国生鮮食品包装市場の推計および予測(プラスチック素材別、2021年 – 2033年(10億米ドル)

表147 中国生鮮食品包装市場の推計および予測(用途別、2021年~2033年)(10億米ドル)

表148 日本生鮮食品包装市場の推計および予測、2021年~2033年 (10億米ドル)

表149 日本の生鮮食品包装市場:包装タイプ別、2021年~2033年(10億米ドル)

表150 日本の生鮮食品包装市場:硬質包装タイプ別、2021年~2033年 (10億米ドル)

表151 日本の生鮮食品包装市場:フレキシブル包装タイプ別、2021年~2033年の推計および予測 (10億米ドル)

表152 日本の生鮮食品包装市場:素材別、2021年~2033年(10億米ドル)

表153 日本の生鮮食品包装市場:プラスチック素材別、2021年~2033年 (10億米ドル)

表154 日本の生鮮食品包装市場:用途別推計および予測、2021年~2033年 (10億米ドル)

表155 インドの生鮮食品包装市場:推計および予測、2021年~2033年 (10億米ドル)

表156 インド生鮮食品包装市場の推計および予測(包装タイプ別、2021年~2033年)(10億米ドル)

表157 インド生鮮食品包装市場の推計および予測(硬質包装タイプ別、2021年~2033年)(10億米ドル)

表158 インドの生鮮食品包装市場:推計および予測(フレキシブル包装タイプ別、2021年~2033年)(10億米ドル)

表159 インドの生鮮食品包装市場:推計および予測(素材別、2021年~2033年) (10億米ドル)

表160 インド生鮮食品包装市場の推計および予測、プラスチック素材別、2021年~2033年(10億米ドル)

表161 インド生鮮食品包装市場の推計および予測、用途別、2021年~2033年(10億米ドル)

表162 ラテンアメリカ生鮮食品包装市場の推計および予測、 2021年~2033年(10億米ドル)

表163 ラテンアメリカ生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年(10億米ドル)

表164 ラテンアメリカ生鮮食品包装市場の推計および予測、硬質包装タイプ別、2021年~2033年 (10億米ドル)

表165 ラテンアメリカ生鮮食品包装市場の推計および予測、フレキシブル包装タイプ別、2021年~2033年(10億米ドル)

表166 ラテンアメリカ生鮮食品包装市場の推計および予測、素材別、2021年~2033年 (10億米ドル)

表167 ラテンアメリカ生鮮食品包装市場の推計および予測(プラスチック素材別、2021年~2033年)(10億米ドル)

表168 ラテンアメリカ生鮮食品包装市場の推計および予測(用途別、 2021年~2033年(10億米ドル)

表169 メキシコ生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

表170 メキシコ生鮮食品包装市場の推計および予測、包装タイプ別、2021年~2033年 (10億米ドル)

表171 メキシコ生鮮食品包装市場の推計および予測(硬質包装タイプ別)、2021年~2033年(10億米ドル)

表172 メキシコ生鮮食品包装市場の推計および予測(軟質包装タイプ別)、2021年~2033年 (10億米ドル)

表173 メキシコ生鮮食品包装市場の推計および予測(素材別、2021年~2033年)(10億米ドル)

表174 メキシコ生鮮食品包装市場の推計および予測、プラスチック素材別、2021年~2033年(10億米ドル)

表175 メキシコ生鮮食品包装市場の推計および予測、用途別、2021年~2033年(10億米ドル)

表176 ブラジル生鮮食品包装市場の推計および予測、2021年~2033年 (10億米ドル)

表177 ブラジル生鮮食品包装市場の推計および予測(包装タイプ別、2021年~2033年)(10億米ドル)

表178 ブラジル生鮮食品包装市場の推計および予測(硬質包装タイプ別、2021年~2033年)(10億米ドル)

表179 ブラジル生鮮食品包装市場の推計および予測(フレキシブル包装タイプ別、2021年~2033年)(10億米ドル)

表180 ブラジル生鮮食品包装市場の推計および予測(素材別、2021年~2033年)(10億米ドル)

表181 ブラジル生鮮食品包装市場の推計および予測(プラスチック素材別、 2021年~2033年(10億米ドル)

表182 ブラジル生鮮食品包装市場の推計および予測、用途別、2021年~2033年(10億米ドル)

表183 中東・アフリカ生鮮食品包装市場の推計および予測、2021年~2033年(10億米ドル)

表184 中東・アフリカの生鮮食品包装市場:包装タイプ別、2021年~2033年(10億米ドル)

表185 中東・アフリカの生鮮食品包装市場:硬質包装タイプ別、2021年~2033年 (10億米ドル)

表186 中東・アフリカの生鮮食品包装市場:柔軟包装タイプ別、2021年~2033年(10億米ドル)

表187 中東・アフリカの生鮮食品包装市場:素材別、2021年~2033年(10億米ドル)

表188 中東・アフリカの生鮮食品包装市場:プラスチック素材別、2021年~2033年(10億米ドル)

表189 中東・アフリカの生鮮食品包装市場:用途別、2021年~2033年 (10億米ドル)

表190 南アフリカ生鮮食品包装市場の推計および予測、2021年~2033年 (10億米ドル)

表191 南アフリカの生鮮食品包装市場規模の推計および予測(包装タイプ別、2021年~2033年)(10億米ドル)

表192 南アフリカの生鮮食品包装市場規模の推計および予測(硬質包装タイプ別、2021年~2033年)(10億米ドル)

表193 南アフリカ生鮮食品包装市場の推計および予測(フレキシブル包装タイプ別、2021年~2033年)(10億米ドル)

表194 南アフリカ生鮮食品包装市場の推計および予測(素材別、2021年~2033年)(10億米ドル)

表195 南アフリカ生鮮食品包装市場の推計および予測(プラスチック素材別、2021年~2033年)(10億米ドル)

表196 南アフリカ生鮮食品包装市場の推計および予測(用途別、2021年~2033年)(10億米ドル)

図表一覧

図1 情報収集

図2 一次調査のパターン

図3 一次調査のプロセス

図4 一次調査のアプローチ

図5 生鮮食品包装市場:市場見通し(10億米ドル)

図6 生鮮食品包装市場:セグメント別見通し(10億米ドル)

図7 生鮮食品包装市場:セグメント別概要(10億米ドル)

図8 生鮮食品包装市場:競争環境 (10億米ドル)

図9 生鮮食品包装市場:普及率と成長見通しのマッピング

図10 生鮮食品包装市場:バリューチェーン分析

図11 地域別世界PP生産量

図12 世界ポリプロピレン価格(米ドル/kg)

図13 地域別世界PET生産量

図14 世界ポリスチレン価格(米ドル/kg)

図15 北米および欧州の卵生産量

図16 生鮮食品包装市場:ポーターの5つの力分析

図 図17 生鮮食品包装市場:PESTEL分析

図18 生鮮食品包装市場:包装タイプ別推移分析(2025年および2033年)

図19 生鮮食品包装市場:素材別推移分析(2025年および2033年)

図20 生鮮食品包装市場:用途別推移分析(2025年および2033年)

図21 生鮮食品包装市場:地域別推移分析(2025年および2033年)

図22 主要企業/競合分類

図23 生鮮食品包装市場:企業の市場ポジション分析[上場企業]

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/