主な市場動向と洞察

- 2025年、アジア太平洋地域はプリンテッドエレクトロニクス材料市場を牽引し、世界全体の売上高の56.5%を占めました。

- 2025年には導電性インクが市場を支配し、売上高シェアの89.3%を占めました。

- メンブレンスイッチおよびプリンテッドキーボードは、2026年から2033年にかけて年平均成長率(CAGR)23.0%で最も急速に成長すると予想されています。

市場規模と予測

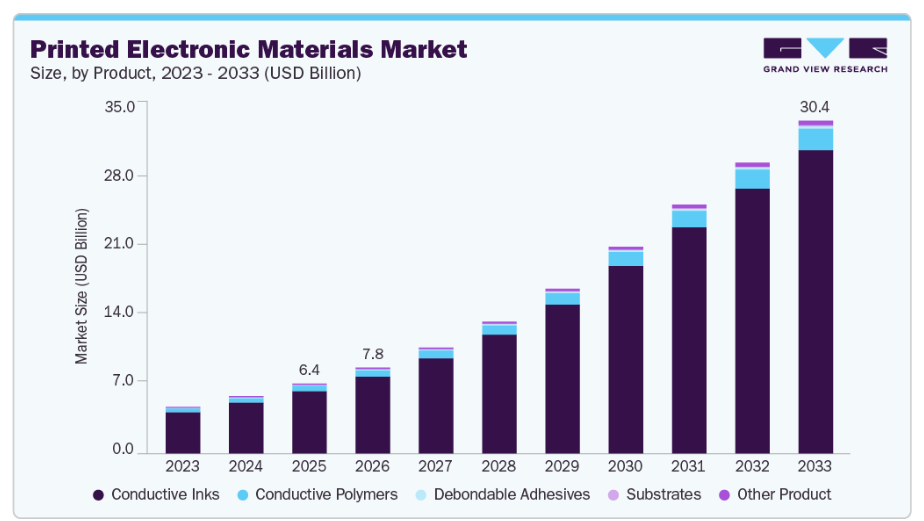

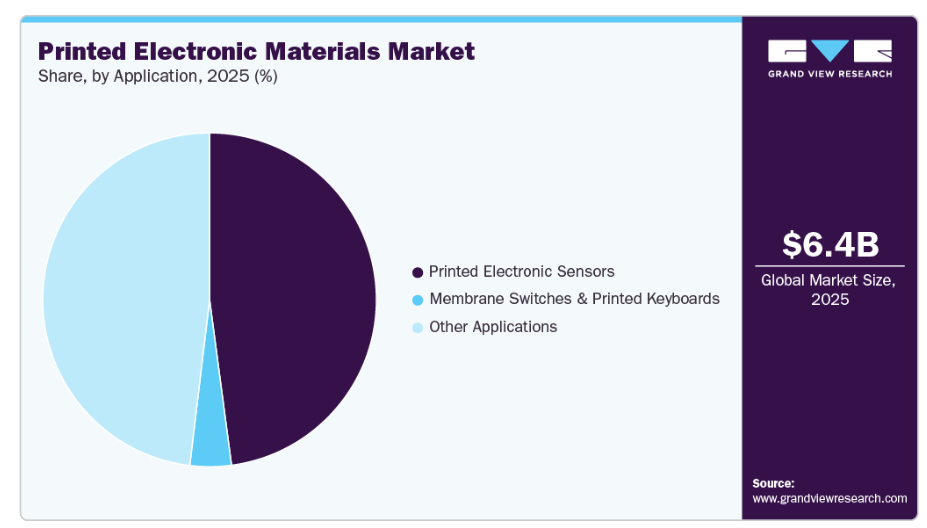

- 2025年の市場規模:6,383.0百万米ドル

- 2033年の予測市場規模:30,395.0百万米ドル

- CAGR(2026-2033年):21.4%

- アジア太平洋地域:2025年の最大市場

コスト効率に優れたロール・ツー・ロール印刷技術と改良された導電性インクの採用により、メーカーは軽量で柔軟性があり、エネルギー効率に優れたコンポーネントを製造できるようになり、世界中の医療、包装、自動車、民生用電子機器分野における用途を再構築しています。設計を簡素化し、組み立ての複雑さを軽減する、印刷された導電性インク、フレキシブル基板、および薄膜デバイスの統合が進んでいます。メーカー各社は、生産コストの削減、エネルギー効率の向上、および小型化を実現するため、印刷方式への移行を進めています。銀、銅、および炭素系インクの継続的な開発により、導電性と耐久性が向上し、プリンテッドエレクトロニクスの商業的な信頼性が高まっています。また、より優れた硬化技術や、性能の一貫性を確保し、生産後の廃棄物を削減するインライン品質検査システムにより、ロール・ツー・ロール製造プロセスの拡張性も高まっています。

フレキシブルで持続可能な電子デバイスへの需要の高まりを受け、既存の材料サプライヤーと新規参入企業の双方が、ストレス下での柔軟性、接着性、電気的性能を向上させる研究に投資しています。購入者は、材料コストだけでなく、リサイクル性や環境への影響を含むライフサイクル全体の価値を評価する傾向が強まっています。また、材料サプライヤー、印刷装置メーカー、エレクトロニクスインテグレーター間の連携も、市場への信頼を強めています。企業が生産拠点を拡大し、サプライチェーンを最適化するにつれ、規模の経済により価格が安定し、コネクテッド包装、使い捨て医療用センサー、自動車内装インターフェースなどの商用アプリケーションにおける普及が促進されると予想されます。

曲面や柔らかい表面、ウェアラブル生体認証モニタリング、低消費電力のアンビエントディスプレイなど、従来型硬質電子では効率的に機能しない分野で新たな機会が生まれています。改良された導電性材料、印刷可能なバッテリー、フレキシブル基板の組み合わせにより、電子をほぼあらゆる場所に組み込むことが可能になります。この分野での成功は、材料開発企業が自社製品をエンドユーザーのニーズにいかに効果的に適合させ、量産プロセスや規制基準との互換性を確保できるかにかかっています。印刷可能な材料、スマートな統合設計、スケーラブルな生産手段における継続的なイノベーションにより、プリンテッドエレクトロニクス材料市場は、産業を横断して機能性と設計の柔軟性を融合させる独自の能力に牽引され、今後10年間にわたり持続的かつ多様な成長を遂げる見込みです。

市場の集中度と特徴

プリンテッドエレクトロニクス材料市場は適度に統合されており、大手多国籍企業と専門的な材料イノベーターが混在しています。老舗の化学・電子企業は導電性インク、誘電体コーティング剤、フレキシブル基板に注力している一方、中小規模の企業はプリンテッドセンサーや伸縮性回路などのニッチなソリューションを重視しています。このバランスは競争と協業の両方を促進しており、主要プレイヤーは材料のイノベーションと商業化の拡大を加速させるため、スタートアップや研究機関と提携することがよくあります。

この市場は、高い研究開発強度、進化する製造技術、そして急速な材料の多様化を特徴としています。競争上の優位性は、生産量のみではなく、配合技術、印刷適性、および最終用途との適合性に依存しています。持続可能性、プロセス効率、そしてフレキシブルデバイスやウェアラブルデバイスへの適応性が、市場でのポジショニングの鍵となります。全体として、この産業はダイナミックでイノベーション主導型であり、材料科学、印刷技術、アプリケーション設計を結びつける協業によって、カスタマイズされた機能的な電子部品を提供する方向へとますます形作られています。

製品インサイト

2025年、導電性インクセグメントはプリンテッドエレクトロニクス材料市場を支配し、89.1%という最大の売上シェアを占めました。この優位性は、フレキシブル回路、RFIDアンテナ、タッチセンサー、スマート包装での広範な使用に起因しています。スクリーン印刷やインクジェット印刷などのスケーラブルな印刷プロセスとの互換性により、量産に最適です。銀、銅、および炭素系配合の継続的な改良により、導電性、安定性、および印刷精度が向上し続けており、市場での主導的地位を維持しています。

導電性ポリマーセグメントは、2026年から2033年にかけて年平均成長率(CAGR)19.2%で、最も高い成長率を示すと予測されています。この成長は、ウェアラブル電子機器、ディスプレイ、エネルギー貯蔵用途に適した、軽量で柔軟性があり、コスト効率の高い材料への需要増加によって牽引されています。これらのポリマーは、調整可能な導電性と優れた機械的柔軟性を備えており、ロール・ツー・ロール製造への統合を可能にしています。環境面での利点や、生分解性導電材料に関する新たな研究が、その長期的な成長の可能性をさらに強めています。

用途に関する洞察

2025年には、プリンテッドエレクトロニクスセンサーセグメントが47.9%という最大の売上シェアを占め、医療、自動車、産業用途における広範な採用を反映しています。低消費電力、柔軟性、コスト効率の高さから、ウェアラブル機器、環境モニタリング、スマート包装に最適です。プリントバイオセンサーや圧力センサーの継続的な進歩により、検出精度と応答性が向上しています。センサーのIoTネットワークへの統合が進んでいることも、プリンテッドエレクトロニクス分野における同セグメントの優位性をさらに強めています。

メンブレンスイッチおよびプリントキーボードセグメントは、2026年から2033年にかけて年平均成長率(CAGR)23.3%で、最も急速な成長を記録すると予測されています。民生用電子機器、医療機器、自動車用制御装置における、軽量で耐久性があり、カスタマイズ可能なユーザーインターフェースへの需要の高まりが、この拡大を後押ししています。プリント回路技術により、薄型化、触覚的な多様性、および組立コストの削減が可能になります。各産業が設計の柔軟性と信頼性を重視する中、プリンテッドエレクトロニクス技術は次世代制御システムにとって不可欠なものとなりつつあります。

地域別インサイト

2025年、アジア太平洋地域はプリンテッドエレクトロニクス材料市場を支配し、世界全体の売上高の56.5%を占めました。同地域の主導的地位は、特に中国、日本、韓国、台湾における強力な電子製造基盤によって支えられています。半導体製造、ディスプレイ生産、および民生用電子機器産業の拡大が、プリント材料の大規模な採用を牽引しています。スマート製造に対する政府の支援策や、フレキシブルディスプレイ、ウェアラブルセンサー、プリント電池への投資拡大が、同地域の市場での地位をさらに強固なものにしています。

中国のプリンテッドエレクトロニクス材料市場の動向

中国のプリンテッドエレクトロニクス材料市場は、世界的な電子機器製造における支配的な地位と、先端材料の自給自足に向けた積極的な取り組みにより、急速に拡大しています。スマート包装、フレキシブルディスプレイ、低コストのプリント回路への巨額の投資が需要を牽引しています。半導体およびディスプレイのイノベーションを支援する政府主導のプログラムにより、国内の生産能力が加速しています。民生用電子機器に対する堅調な国内需要と、産業オートメーションの拡大が、プリンテッドエレクトロニクス開発の世界的なハブとしての中国の地位を強化しています。

北米プリンテッドエレクトロニクス材料市場の動向

北米市場の成長は、技術的リーダーシップに加え、スマートデバイス、自動車用電子機器、医療診断機器におけるプリンテッドエレクトロニクスの採用拡大によって支えられています。材料サプライヤーとOEMメーカーとの連携により、新しい導電性インクやフレキシブル基板の早期商用化が可能となっています。同地域における省エネ・持続可能な材料への規制上の重点は、エコフレンドリーな配合技術の革新を促進しています。また、先進包装やIoTインフラへの戦略的投資も、プリンテッドエレクトロニクスエコシステムの競争力を高めています。

米国のプリンテッドエレクトロニクス材料市場は、強力な研究開発能力、堅固なイノベーションエコシステム、そして大学、スタートアップ、大手技術企業間の緊密な連携の恩恵を受けています。需要は、軽量かつフレキシブルなコンポーネントが不可欠な航空宇宙、医療ウェアラブル、防衛用電子機器分野における同国のリーダーシップによって牽引されています。先進製造およびサステナビリティ主導のイノベーションに対する政府の資金援助が材料開発を支えており、導電性インクやセンサー分野における主要企業の存在が、競争力があり進化し続ける国内サプライチェーンを保証しています。

ヨーロッパのプリンテッドエレクトロニクス材料市場の動向

ヨーロッパは、2026年から2033年にかけて年平均成長率(CAGR)21.7%で、最も急速な成長を遂げると予測されています。同地域の急速な拡大は、持続可能な技術、プリンテッドエネルギーソリューション、および先進的な材料イノベーションへの重点的な取り組みによって牽引されています。ヨーロッパのメーカーは、循環型経済の目標を支援するため、エコフレンドリーな導電性インクや生分解性基板に注力しています。共同研究プログラムや、堅調な自動車・医療セクターの存在が、産業用および民生用市場におけるプリンテッドエレクトロニクス用途の拡大に好ましい環境を作り出しています。

南米のプリンテッドエレクトロニクス材料市場の動向

南米では、コスト効率の高いスマート包装、省エネ照明、低コストセンサーへの需要拡大を背景に、プリンテッドエレクトロニクス材料市場が台頭しつつあります。産業セクターの拡大や、小売・物流分野におけるデジタル化の進展が、この市場の普及を後押ししています。現地の大学や研究センターではフレキシブルプリント技術の研究が始まっており、製造業の近代化や再生可能エネルギーシステムの強化に向けた政府の取り組みが、持続可能な電子材料やプリンテッドエレクトロニクスデバイスへの投資を後押ししています。

中東・アフリカのプリンテッドエレクトロニクス材料市場の動向

中東・アフリカ市場は、各国が従来型の産業を超えた技術の多様化に投資するにつれて、勢いを増しています。スマートインフラ、再生可能エネルギー、物流追跡システムにおいて、プリンテッドエレクトロニクスの需要が高まっています。湾岸地域の各国政府は、国家変革プログラムを通じてイノベーションを推進しており、プリントセンサーやフレキシブル太陽電池材料への機会を創出しています。一方、アフリカでは、成長を続ける通信および医療分野において、遠隔地や新興市場に適した低コストのプリントソリューションが模索されています。

主要なプリンテッドエレクトロニクス材料メーカーに関する洞察

市場を支配する主要な2大メーカーは、デュポン・デ・ネムール社(DuPont de Nemours, Inc.)とヘンケル社(Henkel AG & Co. KGaA)です。

- デュポン・デ・ネムール社は、先端材料および特殊化学品のグローバルリーダーであり、プリンテッドエレクトロニクス分野における先駆的な取り組みで知られています。同社は、センサー、フレキシブル回路、太陽光発電システムなどの用途に用いられる革新的な導電性インク、誘電体材料、およびフレキシブル基板を開発しています。研究開発(R&D)と材料科学の統合に重点を置くことで、次世代電子機器の機能性、効率性、信頼性を高めるよう設計された高性能ソリューションを支えています。

- ヘンケルAG&Co. KGaAは、プリンテッドエレクトロニクス材料分野における主要なイノベーターであり、フレキシブルおよびウェアラブル電子デバイス向けに最適化された幅広い導電性インク、接着剤、封止材を提供しています。同社は、医療、モビリティ、スマートサーフェス用途において、よりスマートで、より高度に接続された技術の実現に注力しています。持続可能な化学技術とプロセス最適化への継続的な投資を通じて、ヘンケルは先進材料とスケーラブルな製造を統合し、プリンテッドエレクトロニクスのイノベーションを推進するとともに、高付加価値産業分野におけるグローバルな存在感を拡大しています。

主要なプリンテッドエレクトロニクス材料企業:

以下は、プリンテッドエレクトロニクス材料市場における主要企業です。これらの企業は総じて最大の市場シェアを占めており、産業のトレンドを牽引しています。

- DuPont de Nemours, Inc.

- BASF SE

- Henkel AG & Co. KGaA

- Nissha Co., Ltd.

- Sun Chemical

- Sigma-Aldrich

- InkTec

- Dycotec Materials

- Novacentrix

- Greatcell Solar Materials Pty Ltd

最近の動向

- 2025年2月、ヘンケルAG&Co. KGaAは、スマートサーフェス、スマート医療、スマートコネクティビティに焦点を当てたプリンテッドエレクトロニクスの新たなイノベーションを発表し、多岐にわたる産業の様々な最終用途において、よりスマートで持続可能な技術を実現する先進的な材料とソリューションを披露しました。

- 2025年11月、Qnity Electronics, Inc.はデュポンからの分離を完了し、先進エレクトロニクス材料分野における純粋なグローバルリーダーとなりました。ジョン・ケンプCEOの指揮の下、Qnityはニューヨーク証券取引所(NYSE)に「Q」の銘柄コードで上場し、S&P 500指数に組み入れられました。

世界のプリンテッドエレクトロニクス材料市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの数量および収益の成長を予測し、2018年から2033年までの各サブセグメントにおける最新の産業動向を分析しています。本調査において、Grand View Researchは、製品、用途、地域に基づいて世界のプリンテッドエレクトロニクス材料市場レポートをセグメント化しました:

製品別見通し(数量:キロトン、売上高:百万米ドル、2018年~2033年)

- 導電性インク

- 導電性銀インク

- 導電性銅インク

- ナノ材料インク

- 金ナノ粒子インク

- 銀ナノ粒子インク

- 銅ナノ粒子インク

- その他のナノ材料インク

- 導電性ポリマーインク

- カーボン/グラフェンインク

- リグニン系導電性インク

- その他の導電性インク

- 基材

- 持続可能な材料

- ポリ乳酸(PLA)

- 再生PET

- ポリヒドロキシアルカノエート(PHA)

- 紙・板紙

- 天然繊維テキスタイル

- その他の持続可能な材料

- 非持続可能な材料

- フレキシブルポリマーフィルム

- ポリエチレンテレフタレート(PET)

- ポリエチレンナフタレート(PEN)

- ポリイミド(PI)

- ポリカーボネート(PC)

- 硬質基板

- その他の非持続可能な材料

- フレキシブルポリマーフィルム

- 持続可能な材料

- 剥離可能な接着剤

- 導電性ポリマー

- 用途別見通し(数量:キロトン、売上高:百万米ドル、2018年~2033年)

- プリンテッドエレクトロニクスセンサー

- 従来型

- 持続可能なプリントバイオセンサー

- メンブレンスイッチおよびプリントキーボード

- エコデザインを採用したメンブレンベース

- 従来型のメンブレンベース

- その他の用途

- プリンテッドエレクトロニクスセンサー

- 地域別見通し(数量:キロトン、売上高:百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- アジア太平洋

- 中国

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

目次

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場の定義

1.3. 情報の収集

1.3.1. 有料データベース

1.3.2. GVRの社内データベース

1.3.3. 二次情報源および第三者による見解

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の構築およびデータの可視化

1.6. データの検証および公表

第2章 エグゼクティブ・サマリー

2.1. 市場の概要

2.2. セグメントの概要

2.3. 競合環境の概要

第3章. プリンテッドエレクトロニクス材料市場の変数、動向、および範囲

3.1. 市場の系譜に関する見通し

3.1.1. プリンテッドエレクトロニクス材料市場の見通し

3.2. 産業バリューチェーン分析

3.2.1. 原材料の展望

3.2.2. 製造動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析、2018年~2033年(米ドル/kg)

3.3.1. 価格動向に影響を与える要因

3.4. 規制の枠組み

3.5. 市場のダイナミクス

3.5.1. 市場推進要因の分析

3.5.2. 産業の制約要因分析

3.5.3. 産業の課題

3.5.4. 産業の機会

3.6. 産業分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. マクロ環境分析

第4章. プリンテッドエレクトロニクス材料市場:製品推定値および動向分析

4.1. 製品動向分析および市場シェア(2025年および2033年)

4.2. プリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

4.3. 導電性インク

4.3.1. 導電性銀インク

4.3.2. 導電性銅インク

4.3.3. ナノ材料インク

4.3.3.1. 金ナノ粒子インク

4.3.3.2. 銀ナノ粒子インク

4.3.3.3. 銅ナノ粒子インク

4.3.3.4. その他のナノ材料インク

4.3.4. 導電性ポリマーインク

4.3.5. カーボン/グラフェンインク

4.3.6. リグニン系導電性インク

4.3.7. その他の導電性インク

4.4. 基材

4.4.1. 持続可能な材料

4.4.1.1. ポリ乳酸(PLA)

4.4.1.2. リサイクルPET

4.4.1.3. ポリヒドロキシアルカノエート(PHA)

4.4.1.4. 紙および板紙

4.4.1.5. 天然繊維織物

4.4.1.6. その他の持続可能な材料

4.4.2. 非持続可能な材料

4.4.2.1. 柔軟性ポリマーフィルム

4.4.2.1.1. ポリエチレンテレフタレート(PET)

4.4.2.1.2. ポリエチレンナフタレート(PEN)

4.4.2.1.3. ポリイミド(PI)

4.4.2.1.4. ポリカーボネート(PC)

4.4.2.2. 硬質基板

4.4.2.3. その他の非持続可能な材料

4.5. 剥離可能な接着剤

4.6. 導電性ポリマー

第5章 プリンテッドエレクトロニクス材料市場:用途別推定値およびトレンド分析

5.1. 用途別動向分析および市場シェア、2025年および2033年

5.2. 用途別プリンテッドエレクトロニクス材料市場の推計および予測、2018年~2033年(キロトン)(百万米ドル)

5.3. プリンテッドエレクトロニクスセンサー

5.3.1. 従来型

5.3.2. 持続可能なプリンテッドバイオセンサー

5.4. メンブレンスイッチおよびプリンテッドキーボード

5.4.1. エコデザインされたメンブレンベース

5.4.2. 従来型メンブレンベース

5.5. その他の用途

第6章。プリンテッドエレクトロニクス材料市場:地域別推定値およびトレンド分析

6.1. 地域別動向分析および市場シェア、2025年および2033年

6.2. 北米

6.2.1. 北米プリンテッドエレクトロニクス材料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.2.2. 北米におけるプリンテッドエレクトロニクス材料の推定値および予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

6.2.3. 米国

6.2.3.1. 主要国の動向

6.2.3.2. 米国におけるプリンテッドエレクトロニクス材料の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.2.3.3. 米国におけるプリンテッドエレクトロニクス材料の推定値および予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

6.2.4. カナダ

6.2.4.1. 主要国の動向

6.2.4.2. カナダのプリンテッドエレクトロニクス材料の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.2.4.3. カナダのプリンテッドエレクトロニクス材料の推定値および予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

6.2.5. メキシコ

6.2.5.1. 主要国の動向

6.2.5.2. メキシコのプリンテッドエレクトロニクス材料市場規模(推計および予測)、製品別、2018年~2033年(キロトン)(百万米ドル)

6.2.5.3. メキシコのプリンテッドエレクトロニクス材料市場規模(推計および予測)、用途別、2018年~2033年(キロトン)(百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパのプリンテッドエレクトロニクス材料の推計および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.3.2. ヨーロッパのプリンテッドエレクトロニクス材料の推計および予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

6.3.3. ドイツ

6.3.3.1. 主要国の動向

6.3.3.2. ドイツのプリンテッドエレクトロニクス材料市場規模(推計および予測)、製品別、2018年~2033年 (キロトン)(百万米ドル)

6.3.3.3. ドイツのプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.3.4. 英国

6.3.4.1. 主要国の動向

6.3.4.2. 英国のプリンテッドエレクトロニクス材料の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.3.4.3. 英国のプリンテッドエレクトロニクス材料の推定値および予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

6.3.5. フランス

6.3.5.1. 主要国の動向

6.3.5.2. フランスにおけるプリンテッドエレクトロニクス材料の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.3.5.3. フランスにおけるプリンテッドエレクトロニクス材料の推定値および予測(用途別、2018年~2033年) (キロトン)(百万米ドル)

6.3.6. イタリア

6.3.6.1. 主要国の動向

6.3.6.2. イタリアのプリンテッドエレクトロニクス材料の推定値および予測(製品別、2018年~2033年)(キロトン) (百万米ドル)

6.3.6.3. イタリアのプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.3.7. スペイン

6.3.7.1. 主要国の動向

6.3.7.2. スペインのプリンテッドエレクトロニクス材料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.3.7.3. スペインのプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.4. アジア太平洋地域

6.4.1. アジア太平洋地域のプリンテッドエレクトロニクス材料の推定値および予測、製品別、2018年~2033年(キロトン) (百万米ドル)

6.4.2. アジア太平洋地域のプリンテッドエレクトロニクス材料の推定および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.4.3. 中国

6.4.3.1. 主要国の動向

6.4.3.2. 中国のプリンテッドエレクトロニクス材料の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.4.3.3. 中国のプリンテッドエレクトロニクス材料の推定値および予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. インドのプリンテッドエレクトロニクス材料の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.4.4.3. インドのプリンテッドエレクトロニクス材料市場規模(推計値および予測)、用途別、2018年~2033年(キロトン)(百万米ドル)

6.4.5. 日本

6.4.5.1. 主要な国別動向

6.4.5.2. 日本のプリンテッドエレクトロニクス材料の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.4.5.3. 日本のプリンテッドエレクトロニクス材料の推定値および予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

6.4.6. 韓国

6.4.6.1. 主要国の動向

6.4.6.2. 韓国におけるプリンテッドエレクトロニクス材料の推計および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.4.6.3. 韓国におけるプリンテッドエレクトロニクス材料の推定値および予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカにおけるプリンテッドエレクトロニクス材料の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.5.2. 南米アメリカにおけるプリンテッドエレクトロニクス材料の推定値および予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

6.5.3. ブラジル

6.5.3.1. 主要国の動向

6.5.3.2. ブラジルにおけるプリンテッドエレクトロニクス材料の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.5.3.3. ブラジルにおけるプリンテッドエレクトロニクス材料の推定値および予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

6.5.4. アルゼンチン

6.5.4.1. 主要な国別動向

6.5.4.2. アルゼンチンのプリンテッドエレクトロニクス材料の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.5.4.3. アルゼンチンのプリンテッドエレクトロニクス材料の推定値および予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカのプリンテッドエレクトロニクス用材料の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

6.6.2. 中東・アフリカのプリンテッドエレクトロニクス材料の推定値および予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要国の動向

6.6.3.2. サウジアラビアのプリンテッドエレクトロニクス材料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.6.3.3. サウジアラビアのプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

6.6.4. 南アフリカ

6.6.4.1. 主要な国の動向

6.6.4.2. 南アフリカのプリンテッドエレクトロニクス材料の推定および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

6.6.4.3. 南アフリカのプリンテッドエレクトロニクス材料の推定および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

第7章。プリンテッドエレクトロニクス材料市場 – 競争環境

7.1. 主要市場参加者別の最近の動向および影響分析

7.2. 企業の分類

7.3. 企業の市場シェア/ポジション分析(2025年)

7.4. 企業のヒートマップ分析

7.5. 戦略マッピング

7.6. 企業プロファイル

7.6.1. デュポン・デ・ネムール社

7.6.1.1. 参加企業の概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーク

7.6.1.4. 最近の動向

7.6.2. BASF SE

7.6.2.1. 参加企業の概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーク

7.6.2.4. 最近の動向

7.6.3. ヘンケル AG & Co. KGaA

7.6.3.1. 参加企業の概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーク

7.6.3.4. 最近の動向

7.6.4. 日本写真印刷株式会社

7.6.4.1. 参加企業の概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーク

7.6.4.4. 最近の動向

7.6.5. サンケミカル

7.6.5.1. 参加企業の概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 最近の動向

7.6.6. シグマ・アルドリッチ

7.6.6.1. 参加企業の概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーク

7.6.6.4. 最近の動向

7.6.7. インクテック

7.6.7.1. 参加企業の概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 最近の動向

7.6.8. Dycotec Materials

7.6.8.1. 参加企業の概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーク

7.6.8.4. 最近の動向

7.6.9. Novacentrix

7.6.9.1. 参加企業の概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーク

7.6.9.4. 最近の動向

7.6.10. Greatcell Solar Materials Pty Ltd.

7.6.10.1. 企業概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーク

7.6.10.4. 最近の動向

表の一覧

表 1 潜在的なエンドユーザーの一覧

表 2 地域別の規制の枠組み

表 3 原材料サプライヤーの一覧

表 4 米国のマクロ経済概要

表 5 カナダのマクロ経済概要

表 6 メキシコのマクロ経済概要

表 7 ドイツのマクロ経済概要

表8 英国のマクロ経済指標

表9 フランスのマクロ経済指標

表10 イタリアのマクロ経済指標

表11 スペインのマクロ経済指標

表12 中国のマクロ経済指標

表13 インドのマクロ経済指標

表14 日本のマクロ経済指標

表15 韓国のマクロ経済指標

表16 オーストラリアのマクロ経済支出

表17 ブラジルのマクロ経済支出

表18 アルゼンチンのマクロ経済支出

表19 サウジアラビアのマクロ経済支出

表20 南アフリカのマクロ経済支出

表21 参加企業の概要

表22 財務実績

表23 製品ベンチマーク

表24 企業ヒートマップ分析

表 25 主要戦略のマッピング

図表一覧

図 1 プリンテッドエレクトロニクス材料市場のセグメンテーション

図 2 情報の調達

図 3 データ分析モデル

図 4 データの検証と公開

図 5 プリンテッドエレクトロニクス材料市場の概要

図 6 プリンテッドエレクトロニクス材料市場のセグメント別見通し、2025年(キロトン)(百万米ドル)

図7 プリンテッドエレクトロニクス材料市場:競合分析

図8 世界のプリンテッドエレクトロニクス材料市場、2025年(キロトン)(百万米ドル)

図9 世界のプリンテッドエレクトロニクス材料市場のバリューチェーン分析

図10 プリンテッドエレクトロニクス材料市場の動向

図11 プリンテッドエレクトロニクス材料市場:ポーターの分析

図12 プリンテッドエレクトロニクス材料市場:PESTLE分析

図13 プリンテッドエレクトロニクス材料市場の分析およびセグメント別予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図14 導電性インク プリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図15 導電性銀インク プリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン)

(百万米ドル)

図16 導電性銅インクを用いたプリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図17 ナノ材料インクを用いたプリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン) (百万米ドル)

図18 金ナノ粒子インクを用いたプリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図19 銀ナノ粒子インクを用いたプリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図20 銅ナノ粒子インクを用いたプリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図21 その他のナノ材料インクを用いたプリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図22 導電性ポリマーインクを用いたプリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン) (百万米ドル)

図23 カーボン/グラフェンインクを用いたプリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図24 リグニン系導電性インクを用いたプリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン) (百万米ドル)

図25 その他の導電性インクを用いたプリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図26 基板を用いたプリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン) (百万米ドル)

図27 持続可能な材料を用いたプリンテッドエレクトロニクス材料市場の推計および予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図28 ポリ乳酸(PLA)プリンテッドエレクトロニクス材料市場の推定値および予測、製品別、2018年~2033年(キロトン) (百万米ドル)

図29 再生PETプリンテッドエレクトロニクス材料市場の推定値および予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図30 ポリヒドロキシアルカノエート(PHA)プリンテッドエレクトロニクス材料市場の推定値および予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図31 紙・板紙製プリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図32 天然繊維テキスタイル製プリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図33 その他の持続可能な素材を用いたプリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図34 非持続可能な素材を用いたプリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図35 フレキシブルポリマーフィルム プリンテッドエレクトロニクス材料市場の推計および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図36 ポリエチレンテレフタレート(PET)プリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図37 ポリエチレンナフタレート(PEN)プリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年) (キロトン) (百万米ドル)

図38 ポリイミド(PI)プリンテッドエレクトロニクス材料市場の推計および予測、製品別、2018年~2033年 (キロトン) (百万米ドル)

図39 ポリカーボネート(PC)プリンテッドエレクトロニクス材料市場の推計および予測(製品別、2018年~2033年) (キロトン) (百万米ドル)

図40 硬質基板用プリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年) (キロトン) (百万米ドル)

図41 その他の非持続可能材料用プリンテッドエレクトロニクス材料市場の推定値および予測(製品別、2018年~2033年) (キロトン) (百万米ドル)

図42 剥離可能接着剤を用いたプリンテッドエレクトロニクス材料市場の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図43 導電性ポリマーを用いたプリンテッドエレクトロニクス材料市場の推定値および予測、製品別、2018年~2033年(キロトン) (百万米ドル)

図44 プリンテッドエレクトロニクス材料市場の分析およびセグメント別予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図45 プリンテッドエレクトロニクスセンサー用プリンテッドエレクトロニクス材料市場の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図46 従来のプリンテッドエレクトロニクス材料市場の見積もりおよび予測(製品別、2018年~2033年) (キロトン)(百万米ドル)

図47 持続可能なプリントバイオセンサー プリンテッドエレクトロニクス材料市場の見積もりおよび予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図48 メンブレンスイッチおよびプリントキーボード プリンテッドエレクトロニクス材料市場の見積もりおよび予測、製品別、2018年 ~2033年(キロトン)(百万米ドル)

図49 エコデザインされた膜ベースのプリンテッドエレクトロニクス材料市場の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図50 従来型メンブレンベースのプリンテッドエレクトロニクス材料市場:製品別推定値および予測、2018年~2033年(キロトン)(百万米ドル)

図51 その他の用途におけるプリンテッドエレクトロニクス材料市場:製品別推定値および予測、2018年~2033年(キロトン)(百万米ドル)

図52 プリンテッドエレクトロニクス材料市場:地域別推計および動向分析

図53 北米プリンテッドエレクトロニクス材料の推計および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図54 北米プリンテッドエレクトロニクス材料の推計および予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

図55 米国 プリンテッドエレクトロニクス材料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図56 米国におけるプリンテッドエレクトロニクス材料の推定値および予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

図57 カナダにおけるプリンテッドエレクトロニクス材料の推定値および予測(製品別、2018年~2033年) (キロトン)(百万米ドル)

図58 カナダのプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図59 メキシコのプリンテッドエレクトロニクス材料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図60 メキシコのプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年(キロトン) (百万米ドル)

図61 ヨーロッパのプリンテッドエレクトロニクス材料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図62 ヨーロッパのプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図63 ドイツのプリンテッドエレクトロニクス材料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図64 ドイツのプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図65 英国のプリンテッドエレクトロニクス材料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図66 英国のプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年 (キロトン)(百万米ドル)

図67 フランスにおけるプリンテッドエレクトロニクス材料の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図68 フランスにおけるプリンテッドエレクトロニクス材料の推定値および予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

図69 イタリアのプリンテッドエレクトロニクス材料市場規模予測(製品別、2018年~2033年) (キロトン) (百万米ドル)

図70 イタリアのプリンテッドエレクトロニクス材料市場規模予測(用途別、2018年~2033年) (キロトン) (百万米ドル)

図71 スペインのプリンテッドエレクトロニクス材料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図72 スペインのプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図73 アジア太平洋地域のプリンテッドエレクトロニクス材料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図74 アジア太平洋地域のプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図75 中国のプリンテッドエレクトロニクス材料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図76 中国のプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図77 インドのプリンテッドエレクトロニクス材料の推定値および 予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図78 インドのプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図79 日本のプリンテッドエレクトロニクス材料の推定値および予測、製品別、2018年~2033年 (キロトン)(百万米ドル)

図80 日本のプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年(キロトン) (百万米ドル)

図81 韓国におけるプリンテッドエレクトロニクス材料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図82 韓国におけるプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年 (キロトン)(百万米ドル)

図83 南米アメリカ プリンテッドエレクトロニクス材料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図84 南米アメリカにおけるプリンテッドエレクトロニクス材料の推定値および予測(用途別、2018年~2033年) (キロトン) (百万米ドル)

図85 ブラジルにおけるプリンテッドエレクトロニクス材料の推定値および予測(製品別、2018年~2033年) (キロトン) (百万米ドル)

図86 ブラジルにおけるプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図87 アルゼンチンのプリンテッドエレクトロニクス材料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図88 アルゼンチンのプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図89 中東・アフリカのプリンテッドエレクトロニクス材料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図90 中東・アフリカのプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年(キロトン)(百万米ドル)

図91 サウジアラビアのプリンテッドエレクトロニクス材料の推定値および予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

図92 サウジアラビアのプリンテッドエレクトロニクス材料の推定値および予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

図93 南アフリカのプリンテッドエレクトロニクス材料の推定値および予測、製品別、2018年~2033年(キロトン)(百万米ドル)

図94 南アフリカのプリンテッドエレクトロニクス材料の推定値および予測、用途別、2018年~2033年 (キロトン)(百万米ドル)

図95 プリンテッドエレクトロニクス材料市場:企業分類

図96 プリンテッドエレクトロニクス材料市場:企業の市場シェア分析

図97 プリンテッドエレクトロニクス材料市場:企業の市場ポジショニング分析

図98 プリンテッドエレクトロニクス材料市場:戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/