主な市場動向とインサイト

- 2025年、アジア太平洋地域は世界のはんだ材料市場において39.4%という最大の売上シェアを占め、市場を牽引しました。

- 2025年、アジア太平洋地域において、中国のはんだ材料市場が最大の市場売上シェアを占めました。

- 製品別では、はんだペーストセグメントが予測期間中に4.8%という最も高い年平均成長率(CAGR)で成長すると予想されます。

- 用途別では、自動車セグメントが予測期間中に4.7%という最も高いCAGRで成長すると予想されます。

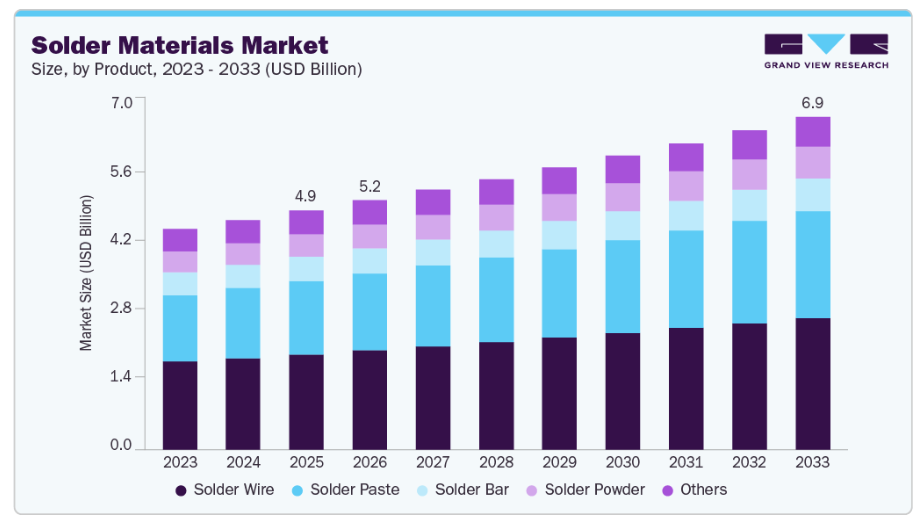

市場規模と予測

- 2025年の市場規模:49億7,000万米ドル

- 2033年の予測市場規模:69億1,000万米ドル

- CAGR(2026-2033年):4.2%

- アジア太平洋地域:2025年に最大の市場シェアを占める

スマートフォン、ウェアラブルデバイス、スマートホームデバイスの普及が進んでいることで、プリント基板(PCB)の出荷量が大幅に増加し、それによりはんだの消費が促進されています。電気自動車および先進運転支援システム(ADAS)の普及は、これらのシステムに信頼性が高く高性能なはんだ付けソリューションが求められることから、需要をさらに拡大させています。さらに、電子部品の小型化により、高精度なはんだ材料へのニーズが高まっています。データセンターや5Gインフラの拡張も、需要の着実な成長を支えています。医療用電子機器や産業用オートメーションの用途も、新たな需要の牽引役として台頭しています。

主な需要の牽引要因には、電子の技術進歩、PCB組立量の増加、および鉛フリーはんだ材料への移行が含まれます。自動車の電動化と1台あたりの半導体搭載量の増加により、はんだの使用量は大幅に増加しました。太陽光インバーターやエネルギー貯蔵用電子機器などの再生可能エネルギーシステムの成長も、需要に寄与しています。アジア太平洋地域および南米アメリカにおけるエレクトロニクス製造への投資増加が、市場の成長を後押ししています。航空宇宙、防衛、医療機器分野における厳格な信頼性要件により、高品質なはんだ合金の需要はさらに高まっています。電子機器製造における自動化の進展は、はんだペーストおよびはんだワイヤーの安定した消費を支えています。

はんだ材料産業では、鉛フリーはんだ合金、低温はんだ付けソリューション、および先進電子機器向けの高信頼性材料において、強力なイノベーションが進んでいます。ファインピッチおよび小型化された部品に対応したはんだ材料の開発が、主要なトレンドとなっています。メーカー各社は、厳しい用途要件を満たすため、熱疲労耐性と導電性の向上に注力しています。環境面および性能面の利点から、ノークリーンおよびハロゲンフリーはんだペーストの需要拡大が進んでいます。高速組立ライン向けに設計された、自動化に適したはんだ材料が普及しつつあります。また、過酷な環境下における接合部の信頼性向上に向けた研究開発も進められています。こうしたイノベーションが、次世代のはんだ材料を形作っています。

市場の集中度と特徴

はんだ材料産業は適度に統合が進んでおり、数社のグローバル企業が大きな市場シェアを占める一方で、複数の地域メーカーも存在しています。主要企業は、強力な研究開発能力、確立された流通ネットワーク、および電子機器メーカーとの長期的な関係から恩恵を受けています。参入障壁としては、厳格な品質基準や高い信頼性要件が挙げられます。しかし、価格に敏感な市場においては、地域企業が依然として競争力を維持しています。合併、生産能力の拡大、製品の差別化は一般的な戦略です。多国籍企業と専門企業の両方が存在することで、バランスの取れた競争が促進されています。全体として、市場は適度な統合が進んでおり、競争環境は安定しています。

はんだ材料産業における代替品の脅威は中程度です。これは、電子機器の相互接続において、はんだ付けが依然として最も信頼性が高く、費用対効果の高い手段であるためです。導電性接着剤などの代替品はニッチな用途で使用されていますが、電気的および機械的性能において制限を受けることが多々あります。

はんだ材料は、依然として優れた熱伝導性と電気伝導性を提供し続けています。大量生産される電子機器の製造では、依然として従来型のはんだ付け処置に大きく依存しています。切り替えコストや信頼性への懸念が、大規模な代替を制限しています。はんだ材料の技術的進歩により、代替品の脅威はさらに低減されています。

製品インサイト

2025年には、はんだワイヤセグメントが市場を牽引し、売上高シェア39.9%と最大となりました。これは主に、電子機器の組立、保守、修理用途における手動および自動はんだ付けプロセスでの広範な使用によるものです。はんだワイヤは、取り扱いの容易さ、安定した合金組成、およびコスト効率の高さを備えており、大量生産だけでなくアフターマーケットサービスにおいても好まれる選択肢となっています。民生用電子機器、産業用機器、および電気機器用途における広範な採用が、安定的かつ継続的な需要を生み出し、市場における同セグメントの圧倒的な売上地位を支えています。

はんだペーストセグメントは、表面実装技術(SMT)および自動化されたPCB組立ラインの採用拡大に牽引され、予測期間中に4.8%という最も高いCAGRで成長すると予想されています。はんだペーストは、高密度かつ微細ピッチの部品実装に不可欠であり、先進的な電子機器製造において極めて重要な役割を果たしています。小型電子機器への需要の高まりに加え、半導体包装や高速生産環境の拡大が、はんだペーストソリューションの採用を加速させています。鉛フリーおよび低残留配合における継続的な技術革新も、このセグメントの成長をさらに後押ししています。

最終用途に関する洞察

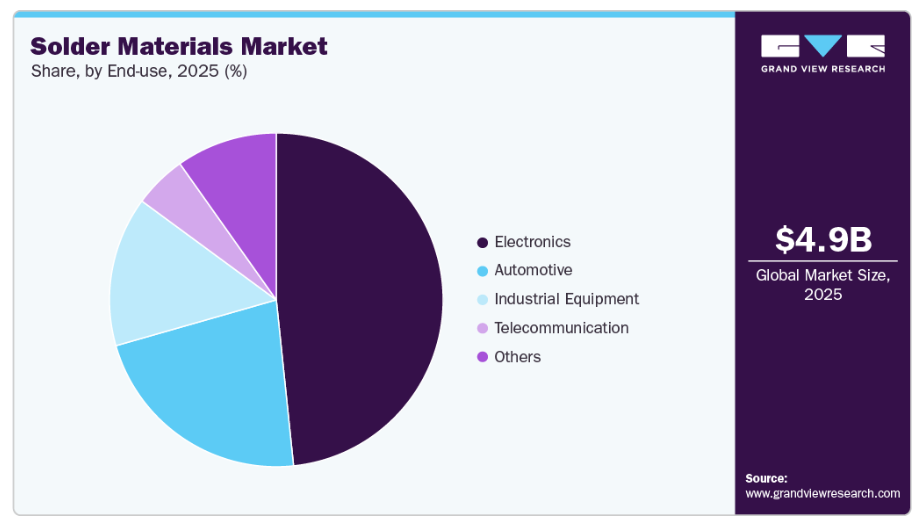

2025年には、民生用電子機器、産業用電子機器、通信機器の製造においてはんだ材料が広く使用されていることから、電子セグメントが市場を牽引し、売上高シェアの48.3%を占めました。スマートフォン、ノートパソコン、ウェアラブル機器、ネットワーク機器の大量生産により、はんだ材料に対する強い需要が引き続き生み出されています。さらに、電子アセンブリの複雑化や部品密度の向上に伴い、信頼性の高いはんだ付けソリューションが求められており、市場全体の売上高において電子機器用途セグメントの優位性を強めています。

自動車セグメントは、1台あたりの電子部品の急速な増加と、電気自動車およびハイブリッド車への移行が進んでいることを背景に、予測期間中に4.7%という最も高いCAGRで成長すると予想されています。先進運転支援システム(ADAS)、インフォテインメントシステム、バッテリー管理システム、およびパワーエレクトロニクスには、過酷な動作条件に耐えうる高信頼性のはんだ材料が求められています。自動車産業における安全性および性能基準の厳格化は、高度なはんだ材料への需要をさらに後押ししており、自動車セグメントを市場における主要な成長分野として位置づけています。

地域別インサイト

北米のはんだ材料市場は、高度な電子、航空宇宙、防衛、および自動車用途に牽引され、着実な需要の伸びを見せています。高信頼性はんだ材料への強い注目が市場の拡大を支えています。電子機器製造の国内回帰(リショアリング)が需要に好影響を与えています。データセンターや通信インフラの成長も、もう一つの主要な推進要因です。環境規制も鉛フリーはんだの採用を後押ししています。この地域では、研究開発(R&D)を重視した製品開発が一般的です。市場は依然としてイノベーション主導型です。

米国のはんだ材料市場の動向

米国のはんだ材料市場は、航空宇宙、防衛、医療機器、および自動車用電子機器における堅調な需要の恩恵を受けています。半導体製造への投資増加が国内需要を強化しています。規制順守への重視により、鉛フリーはんだの採用が加速しています。高性能および特殊はんだ材料に対する需要は堅調です。技術革新は依然として重要な焦点となっています。OEMとの戦略的提携が安定した成長を支えています。米国は依然として高付加価値市場です。

アジア太平洋地域のはんだ材料市場の動向

アジア太平洋地域は、2025年に39.9%という最大の売上シェアを占め、世界のはんだ材料市場を牽引しました。また、強力な電子機器製造基盤と大規模なPCB生産に支えられ、予測期間中に最も高いCAGRで成長すると見込まれています。中国、日本、韓国、台湾などの国々は、主要な半導体および電子機器製造の拠点となっています。熟練労働力の確保とコスト面での優位性が、同地域の優位性を支えています。民生用電子機器および自動車セクターからの強い需要が成長を牽引しています。電子機器生産に対する政府の支援が、市場をさらに強化しています。EV製造への投資増加も寄与しています。同地域は、予測期間を通じてリーダーシップを維持すると予想されます。

中国のはんだ材料市場は、その広範な電子機器および半導体製造エコシステムにより、2025年にアジア太平洋地域で最大の市場売上高シェアを占めました。家電製品、産業機器、EV部品の国内生産が、安定した需要を支えています。電子機器製造における自給自足を促進する政府の取り組みが、はんだ材料の国内消費を後押ししています。プリント基板(PCB)組立工場の急速な拡大が、市場の成長を強化しています。現地メーカーは価格面で激しい競争を繰り広げています。技術の向上により、製品の品質も向上しています。中国は、グローバルサプライチェーンにおいて引き続き重要な役割を果たしています。

ヨーロッパのはんだ材料市場の動向

ヨーロッパのはんだ材料市場は、自動車用電子機器、産業用オートメーション、および再生可能エネルギーシステムによって牽引されています。厳格な環境規制が、先進的な鉛フリーはんだソリューションの採用を後押ししています。ドイツ、フランス、英国が主要な貢献国です。自動車および航空宇宙分野における高信頼性のはんだ付けへの需要が高まっています。持続可能な製造慣行が製品開発に影響を与えています。自動化の潮流が安定した消費を支えています。ヨーロッパでは、緩やかではあるものの着実な成長が見られます。

ドイツのはんだ材料市場は、強力な自動車および産業用電子機器の基盤により、急速に拡大しています。高度な製造基準が、高品質なはんだ材料への需要を牽引しています。電動モビリティやインダストリー4.0への注力が成長を支えています。環境規制が鉛フリーソリューションを促進しています。強力なエンジニアリング能力が、先進的なはんだ合金の採用を後押ししています。国内の電子機器生産は安定しています。ドイツは依然として技術主導型の市場です。

南米アメリカのはんだ材料市場の動向

南米アメリカのはんだ材料市場は、拡大する電子機器組立および自動車製造に支えられ、緩やかな成長を遂げています。メキシコやブラジルなどの国々が主要な貢献国となっています。製造施設への海外投資の増加が、はんだの消費を牽引しています。価格に敏感な需要は、標準的なはんだ材料を好む傾向にあります。インフラおよび通信プロジェクトが市場の拡大を支えています。規制の枠組みは進化しています。成長は緩やかですが、着実なものです。

中東・アフリカのはんだ材料市場の動向

中東・アフリカのはんだ材料市場は、工業化とインフラプロジェクトに牽引され、発展段階にあります。民生用電子機器の需要拡大が、はんだ材料の消費を支えています。製造業および再生可能エネルギーシステムへの投資増加が、市場の拡大に寄与しています。いくつかの国では、依然として輸入への依存度が高い状況です。需要は主に基本のはんだ材料に集中しています。環境基準の段階的な導入が、製品の選定に影響を与えています。この地域には長期的な成長の機会があります。

主要はんだ材料企業の動向

市場で事業を展開する主要企業には、Qualitek International, Inc.やIndium Corporationなどが挙げられます。また、Henkel AG & Co. KGaAやAIM Solderなどは、はんだ材料産業における新興の市場参加者です。

- Qualitek International, Inc.は、はんだペースト、はんだワイヤ、フラックス、および電子組立材料を専門とする米国に拠点を置くメーカーです。同社は、プリント基板(PCB)組立および電子機器製造向けに、コスト効率に優れた用途特化型のはんだ付けソリューションの提供に注力しています。Qualitekは、民生用電子機器、自動車用電子機器、通信、産業機器など、幅広い産業にサービスを提供しています。

- Indium Corporationは、はんだ合金、熱界面材料、および先進的な電子組立ソリューションを専門とする、世界的に認知された材料メーカーです。米国に本社を置く同社は、航空宇宙、防衛、自動車用電子機器、半導体など、高信頼性が求められる産業にサービスを提供しています。インジウム・コーポレーションは、鉛フリー、低温、高信頼性のはんだ材料における強力な研究開発能力と革新性で知られています。

- ヘンケルAG&Co. KGaAは、接着剤技術部門を通じて電子材料分野で強力な存在感を示す、グローバルな特殊化学品企業です。同社は、はんだペースト、フラックス、熱管理材料、および高度な電子組立ソリューションを提供しています。ヘンケルは、自動車用電子機器、民生用電子機器、産業用オートメーション、再生可能エネルギーなどの主要産業にサービスを提供しています。

- AIM Solderは、電子組立用のはんだペースト、バー、ワイヤー、フラックスを含むはんだ材料のグローバルサプライヤーです。同社は、自動車、航空宇宙、民生用電子機器、産業市場の各分野におけるOEMおよびEMSプロバイダーにサービスを提供しています。AIM Solderは、その冶金学的な専門知識と、信頼性およびプロセス性能への注力によって知られています。同社は、鉛フリーおよび特殊はんだ合金の幅広い製品ラインナップを提供しています。

主要はんだ材料企業:

本調査では、はんだ材料市場に関する以下の主要企業を分析対象としています。

- MacDermid Alpha Electronics Solutions

- Kester

- Henkel AG & Co. KGaA

- Indium Corporation

- Senju Metal Industry Co., Ltd

- Heraeus Electronics

- AIM Solder

- KOKI Company Ltd.

- Qualitek International, Inc.

- MG Chemicals Ltd.

最近の動向

- 2025年10月、MacDermid Alphaの親会社であるElement Solutionsは、Micromax(先端電子インク・ペーストのサプライヤー)を買収する合意を発表しました。この買収は2026年初頭に完了する見込みで、これにより先端材料分野の能力が拡大することになります。

- 2025年12月、インジウム・コーポレーションは、微細パターン印刷(種類7粉末)に最適化されたハロゲンフリーで洗浄可能なはんだペースト「SiPaste C312HF」を発売しました。これにより、先進パッケージングにおける均一性、リフロー性能、および歩留まりが向上します。

世界のはんだ材料市場レポートのセグメンテーション

本レポートでは、地域および国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける産業動向の分析を提供しています。本調査において、Grand View Researchは、製品、最終用途、および地域に基づいて、世界のはんだ材料市場レポートをセグメント化しています:

- 製品別見通し(売上高、10億米ドル、2021年~2033年)

- はんだワイヤ

- はんだペースト

- はんだバー

- はんだパウダー

- その他

- 用途別見通し(売上高、10億米ドル、2021年~2033年)

- 自動車

- 産業機器

- 電子

- 通信

- その他

- 地域別見通し(売上高、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- アジア太平洋

- 中国

- 日本

- インド

- ラテンアメリカ

- 中東・アフリカ

- 北米

目次

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場の定義

1.3. 情報の収集

1.3.1. 有料データベース

1.3.2. GVRの社内データベース

1.3.3. 二次情報源

1.3.4. 第三者機関の視点

1.3.5. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築およびデータ可視化

1.6. データの検証および公表

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章. はんだ材料市場の変数、動向、および範囲

3.1. バリューチェーン分析

3.2. 規制の枠組み

3.3. 技術の概要

3.4. 市場のダイナミクス

3.4.1. 市場推進要因の分析

3.4.2. 市場制約要因の分析

3.4.3. 産業の機会

3.4.4. 市場の課題

3.5. ビジネス環境分析

3.5.1. ポーターの分析

3.5.1.1. 供給者の力

3.5.1.2. 購入者の力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入者の脅威

3.5.1.5. 競合他社間の競争

3.5.2. SWOTによるPESTEL分析

3.5.2.1. 政治的環境

3.5.2.2. 環境的要因

3.5.2.3. 社会的環境

3.5.2.4. 技術的環境

3.5.2.5. 経済的環境

3.5.3. 法的環境

第4章。はんだ材料市場:製品別推定値およびトレンド分析

4.1. 製品の要点

4.2. 製品別市場シェア分析、2026年~2033年

4.3. はんだ材料市場の推定値および予測、製品別、2021年~2033年(百万米ドル)

4.4. はんだワイヤ

4.4.1. はんだ材料市場規模および予測(はんだワイヤ別、2021年~2033年)(百万米ドル)

4.5. はんだペースト

4.5.1. はんだ材料市場規模および予測(はんだペースト別、2021年~2033年)(百万米ドル)

4.6. はんだ棒

4.6.1. はんだ材料市場の推定および予測(はんだ棒別、2021年~2033年)(百万米ドル)

4.7. はんだ粉末

4.7.1. はんだ材料市場の推定および予測(はんだ粉末別、2021年~2033年)(百万米ドル)

4.8. その他

4.8.1. はんだ材料市場の推定および予測(その他別、2021年~2033年)(百万米ドル)

第5章 はんだ材料市場:最終用途別の推定およびトレンド分析

5.1. 最終用途の要点

5.2. 最終用途別市場シェア分析、2026年~2033年

5.3. はんだ材料市場の推定値および予測(最終用途別、2021年~2033年)(百万米ドル)

5.4. 電子

5.4.1. はんだ材料市場の推定値および予測(電子向け、2021年~2033年)(百万米ドル)

5.5.

自動車

5.5.1. 自動車向けはんだ材料市場の推定および予測、2021年~2033年(百万米ドル)

5.6. 産業用機器

5.6.1. 産業用機器別はんだ材料市場の推定および予測、2021年~2033年(百万米ドル)

5.7. 通信

5.7.1. 通信分野別はんだ材料市場の推定および予測、2021年~2033年(百万米ドル)

5.8. その他

5.8.1. その他分野別はんだ材料市場の推定および予測、2021年~2033年(百万米ドル)

第6章。はんだ材料市場:地域別推定およびトレンド分析

6.2. 地域別市場シェア分析、2026年~2033年

6.3. 北米

6.3.1. 北米はんだ材料市場の推定および予測、2021年~2033年(百万米ドル)

6.3.2. 北米はんだ材料市場の推定および予測、製品別、2021年~2033年 (百万米ドル)

6.3.3. 北米はんだ材料市場の推定および予測、用途別、2021年~2033年(百万米ドル)

6.3.4. 米国

6.3.4.1. 米国はんだ材料市場の推定値および予測、2021年~2033年(百万米ドル)

6.3.4.2. 米国はんだ材料市場の推定値および予測、製品別、2021年~2033年(百万米ドル)

6.3.4.3. 米国はんだ材料市場の推定値および予測、最終用途別、2021年~2033年(百万米ドル)

6.3.5. カナダ

6.3.5.1. カナダはんだ材料市場の推定値および予測、2021年~2033年(百万米ドル)

6.3.5.2. カナダのはんだ材料市場の推定および予測、製品別、2021年~2033年(百万米ドル)

6.3.5.3. カナダのはんだ材料市場の推定および予測、最終用途別、2021年~2033年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコはんだ材料市場の推定および予測、2021年~2033年(百万米ドル)

6.3.6.2. メキシコはんだ材料市場の推定および予測、製品別、2021年~2033年(百万米ドル)

6.3.6.3. メキシコはんだ材料市場の推定および予測、最終用途別、2021年~2033年(百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパはんだ材料市場の推定および予測、2021年~2033年(百万米ドル)

6.4.2.

ヨーロッパはんだ材料市場の推定および予測、製品別、2021年~2033年(百万米ドル)

6.4.3. ヨーロッパはんだ材料市場の推定および予測、最終用途別、2021年~2033年(百万米ドル)

6.4.4. 英国

6.4.4.1. 英国のはんだ材料市場の推定および予測、2021年~2033年(百万米ドル)

6.4.4.2. 英国のはんだ材料市場の推定および予測、製品別、2021年~2033年(百万米ドル)

6.4.4.3. 英国のはんだ材料市場の推定および予測、最終用途別、2021年~2033年(百万米ドル)

6.4.5. ドイツ

6.4.5.1. ドイツのはんだ材料市場の推定および予測、2021年~2033年(百万米ドル)

6.4.5.2. ドイツのはんだ材料市場の推定および予測、製品別、2021年~2033年(百万米ドル)

6.4.5.3. ドイツのはんだ材料市場:推定値および予測、用途別、2021年~2033年(百万米ドル)

6.4.6. フランス

6.4.6.1. フランスのはんだ材料市場:推定値および予測、2021年~2033年(百万米ドル)

6.4.6.2. フランスはんだ材料市場の推定および予測、製品別、2021年~2033年(百万米ドル)

6.4.6.3. フランスはんだ材料市場の推定および予測、最終用途別、2021年~2033年(百万米ドル)

6.4.7. イタリア

6.4.7.1. イタリアのはんだ材料市場の推定および予測、2021年~2033年(百万米ドル)

6.4.7.2. イタリアのはんだ材料市場の推定および予測、製品別、2021年~2033年(百万米ドル)

6.4.7.3. イタリアのはんだ材料市場:推定および予測、2021年~2033年(百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域のはんだ材料市場:推定および予測、2021年~2033年(百万米ドル)

6.5.2. アジア太平洋地域のはんだ材料市場の推計および予測、製品別、2021年~2033年(百万米ドル)

6.5.3. アジア太平洋地域のはんだ材料市場の推計および予測、最終用途別、2021年~2033年(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国はんだ材料市場の推定および予測、2021年~2033年(百万米ドル)

6.5.4.2. 中国はんだ材料市場の推定および予測、製品別、2021年~2033年(百万米ドル)

6.5.4.3.

中国はんだ材料市場の推定および予測、最終用途別、2021年~2033年(百万米ドル)

6.5.5. 日本

6.5.5.1. 日本のはんだ材料市場の推定および予測、2021年~2033年(百万米ドル)

6.5.5.2. 日本のはんだ材料市場の推定および予測、製品別、2021年~2033年 (百万米ドル)

6.5.5.3. 日本のはんだ材料市場:推計および予測、2021年~2033年(百万米ドル)

6.5.6. インド

6.5.6.1. インドのはんだ材料市場の推定および予測、2021年~2033年(百万米ドル)

6.5.6.2. インドのはんだ材料市場の推定および予測、製品別、2021年~2033年(百万米ドル)

6.5.6.3. インドのはんだ材料市場の推定および予測、用途別、2021年~2033年(百万米ドル)

6.6. ラテンアメリカ

6.6.1. ラテンアメリカのはんだ材料市場の推定および予測、2021年~2033年(百万米ドル)

6.6.2. 南米アメリカのはんだ材料市場の推定および予測、製品別、2021年~2033年(百万米ドル)

6.6.3. 南米アメリカのはんだ材料市場の推定および予測、最終用途別、2021年~2033年(百万米ドル)

6.7. 中東およびアフリカ

6.7.1. 中東およびアフリカのはんだ材料市場の推定および予測、2021年~2033年(百万米ドル)

6.7.2.中東およびアフリカのはんだ材料市場の推定および予測、製品別、2021年~2033年 (百万米ドル)

6.7.3. 中東・アフリカはんだ材料市場の推定および予測、最終用途別、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向および影響分析

7.2. 競争の分類

7.3. 企業の市場ポジショニング

7.4. 2025年の企業ヒートマップ分析

7.5. 2025年の戦略マッピング

7.6. 企業一覧

7.6.1. マクダーミッド・アルファ・電子ソリューションズ

7.6.1.1. 会社概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーク

7.6.1.4. 戦略的取り組み

7.6.2. ケスター

7.6.2.1. 企業概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーク

7.6.2.4. 戦略的取り組み

7.6.3. ヘンケル AG & Co. KGaA

7.6.3.1. 企業概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーク

7.6.3.4. 戦略的取り組み

7.6.4. インジウム・コーポレーション

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーク

7.6.4.4. 戦略的取り組み

7.6.5. 千住金属工業株式会社

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 戦略的取り組み

7.6.6. ヘレウス・電子

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーク

7.6.6.4. 戦略的取り組み

7.6.7. AIM Solder

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 戦略的取り組み

7.6.8. KOKI Company Ltd.

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーク

7.6.8.4. 戦略的取り組み

7.6.9. Qualitek International, Inc.

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーク

7.6.9.4. 戦略的取り組み

7.6.10. MG Chemicals Ltd.

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーク

7.6.10.4. 戦略的取り組み

表一覧

表1. 製品別はんだ材料市場の推定値および予測(2021年~2033年)(百万米ドル)

表2. 用途別はんだ材料市場の推定値および予測(2021年~2033年)(百万米ドル)

図一覧

図1 はんだ材料市場のセグメンテーションと範囲

図2 情報収集

図3 データ分析モデル

図4 市場の策定と検証

図5 データの検証と公開

図6 地域別見通し

図7 セグメント別見通し

図8 競争環境の見通し

図9 市場浸透率と成長マップ

図10 バリューチェーン分析

図11 はんだ材料:市場のダイナミクス

図12 市場推進要因の分析

図13 市場制約要因の分析

図14 産業分析:ポーターの

図15 PESTEL分析(SWOT別)

図16 製品:主なポイント

図17 製品:市場シェア(2026年および2033年)

図18 はんだ材料市場の推定値および予測(はんだワイヤ別、2021年~2033年)(百万米ドル)

図19 はんだ材料市場の推定値および予測(はんだペースト別、2021年~2033年)

(百万米ドル)

図20 はんだ材料市場の推計および予測、はんだ棒別、2021年~2033年(百万米ドル)

図21 はんだ材料市場の推計および予測、はんだ粉末別、2021年~2033年(百万米ドル)

図22 はんだ材料市場の推定値および予測(その他別、2021年~2033年)(百万米ドル)

図23 最終用途:主なポイント

図24 最終用途:市場シェア(2026年および2033年)

図25 電子機器向けはんだ材料市場の推定値および予測(2021年~2033年) (百万米ドル)

図26 自動車向けはんだ材料市場の推定値および予測、2021年~2033年(百万米ドル)

図27 産業機器別はんだ材料市場の推定値および予測、2021年~2033年(百万米ドル)

図28 通信分野別はんだ材料市場の推計および予測、2021年~2033年(百万米ドル)

図29 その他分野別はんだ材料市場の推計および予測、2021年~2033年(百万米ドル)

図30 地域別、2026年および2033年(百万ドル)

図31 地域別市場:主なポイント

図32 北米はんだ材料市場の推計および予測、2021年~2033年(百万ドル)

図33 アメリカはんだ材料市場の推計および予測、2021年~2033年(百万ドル)

図34 カナダのはんだ材料市場の推定値および予測、2021年~2033年(百万米ドル)

図35 メキシコのはんだ材料市場の推定値および予測、2021年~2033年(百万米ドル)

図36 ヨーロッパのはんだ材料市場の推定値および予測、2021年~2033年 (百万米ドル)

図37 英国はんだ材料市場の推計および予測、2021年~2033年(百万米ドル)

図38 ドイツはんだ材料市場の推計および予測、2021年~2033年(百万米ドル)

図39 イタリアはんだ材料市場の推計および予測、2021年~2033年(百万米ドル)

図40 アジア太平洋地域のはんだ材料市場の推計および予測、2021年~2033年(百万米ドル)

図41 中国のはんだ材料市場の推計および予測、2021年~2033年(百万米ドル)

図42 インドのはんだ材料市場の推計および予測、2021年~2033年(百万米ドル)

図43 日本のはんだ材料市場の推定値および予測、2021年~2033年(百万米ドル)

図44 南米アメリカのはんだ材料市場の推定値および予測、2021年~2033年(百万米ドル)

図45 中東・アフリカのはんだ材料市場の推定値および予測、2021年~2033年 (百万米ドル)

図46 競合企業の分類

図47 企業の市場ポジショニング

図48 企業のヒートマップ分析、2025年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/