市場規模と予測

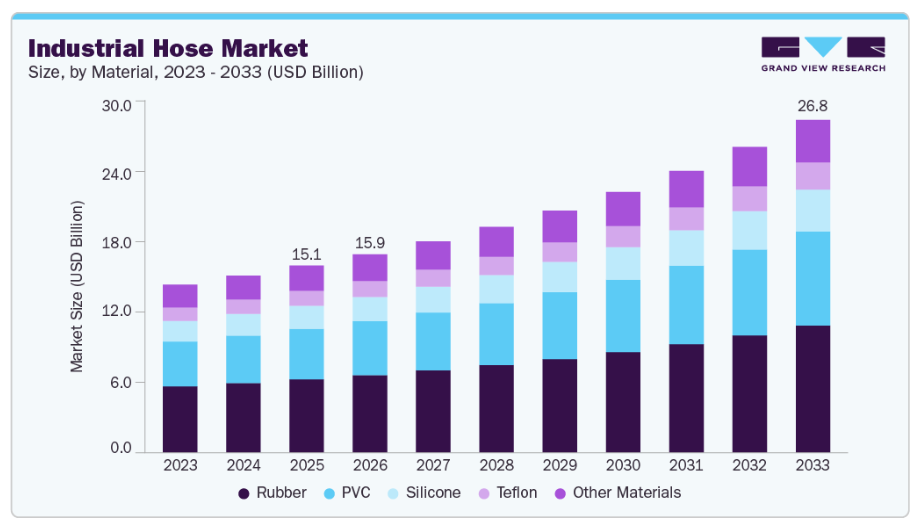

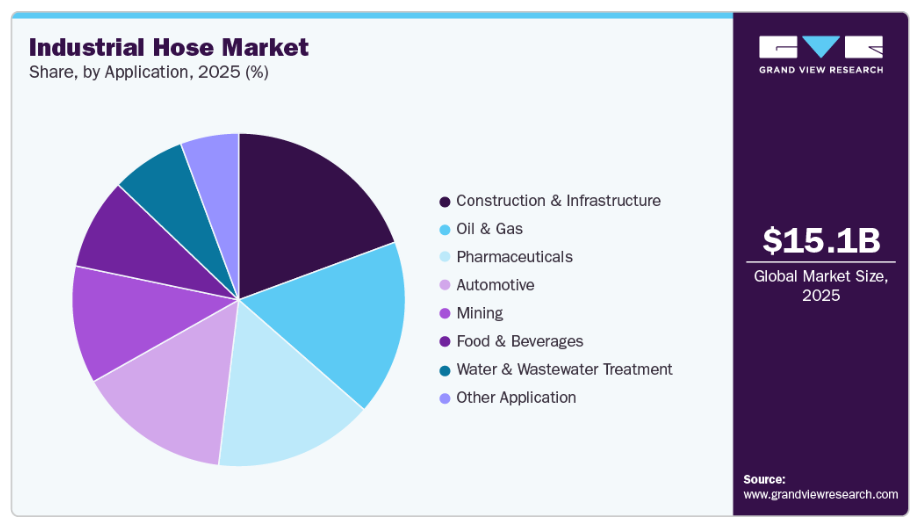

- 2025年の市場規模:150億5,000万米ドル

- 2033年の予測市場規模:268億米ドル

- 年平均成長率(CAGR)(2026年~2033年):7.7%

- アジア太平洋地域:2025年に最大の市場

- 北米:最も急成長している市場

インフラプロジェクトの拡大と工場における自動化の進展が、ホースの交換および設置ニーズを継続的に牽引しています。石油・ガス探査、特に海洋およびシェールプロジェクトの拡大は、高圧・耐薬品性ホースの需要を後押ししています。上下水道管理への投資増加も、導入をさらに加速させています。食品・飲料および製薬業界では、安全基準を満たすために衛生用ホースの使用が増加しています。農業の機械化も、耐久性のある流体移送用ホースの需要を支えています。

主な推進要因としては、重産業における流体、空気、および材料の移送用ホースの使用増加が挙げられます。建設および鉱業活動の拡大は、耐摩耗性ホースの需要を後押ししています。化学処理および石油化学プラントの拡張により、耐腐食性および特殊ホースの需要が高まっています。自動車生産の増加は、組立ラインや試験用途におけるホースの使用を促進しています。厳格な安全基準により、従来型配管から先進的なホースソリューションへの置き換えが進んでいます。ゴムおよびポリマー材料の技術的進歩により、ホースの耐久性と性能が向上しています。

産業用ホース業界では、軽量、高圧、多層構造のホース設計において強力なイノベーションが進んでいます。優れた耐薬品性と柔軟性を理由に、熱可塑性樹脂製および複合材製ホースの採用が増加しています。圧力や摩耗を検知するセンサー搭載のスマートホースが新たなトレンドとして台頭しています。メーカー各社は、耐用年数の延長とダウンタイムの削減に焦点を当てたソリューションの開発に注力しています。持続可能な素材やリサイクル可能なポリマーが注目を集めています。特定のエンドユーザー環境向けにカスタム設計されたホースも一般的になりつつあります。デジタルカスタマイズやラピッドプロトタイピングも、製品開発サイクルの短縮に寄与しています。

市場の集中度と特徴

産業用ホース業界は、グローバルメーカーと強力な地域プレーヤーが存在するため、中程度の分散状態にあります。大手企業は、製品の品質、認証、グローバルな流通ネットワークを武器に競争しています。地域プレーヤーは、コスト競争力のある製品提供と、現地の需要に合わせたカスタマイズに注力しています。産業用クライアントとの長期契約は、確立されたブランドに安定性をもたらしています。参入障壁には、コンプライアンス要件、材料に関する専門知識、耐久性基準などが挙げられます。しかし、ニッチな用途分野では、新規参入者が引き続き現れています。

産業用ホースは、硬質配管よりも柔軟性が高く、設置が容易であるため、代替品の脅威は限定的です。固定設備では、金属製やプラスチック製のパイプがホースに取って代わる可能性がありますが、動的な環境における適応性には欠けます。高度なホースの初期コストが高いため、一部のユーザーは従来型の配管を選択する可能性があります。しかし、移動式、高振動、および一時的な設置環境においては、ホースが不可欠であり続けています。配管の頻繁なメンテナンスの必要性も、ホースの採用を後押ししています。カスタマイズされたホースアセンブリは、代替リスクをさらに低減させます。したがって、代替品の脅威は中程度から低いと言えます。

素材に関する洞察

2025年には、ゴムセグメントが市場を牽引し、39.16%という最大の売上シェアを占めました。ゴムは、その優れた柔軟性、耐久性、および様々な過酷な条件に対する耐性により、製品製造において広く使用されています。合成ゴム(ニトリル、ネオプレン、EPDMなど)や天然ゴムを含む様々な種類のゴムが、それぞれの特性に基づいて選択されています。ゴム素材の選定により、産業用ホースは必要な圧力、温度、および化学物質への曝露に耐えることができ、多様な用途において信頼性の高い性能を発揮します。

PVC(ポリ塩化ビニル)セグメントは、そのコスト効率の良さ、汎用性、および幅広い性能特性に支えられ、予測期間中に8.3%という最も高いCAGRで成長すると予想されています。PVC製品は軽量で柔軟性があり、様々な用途において取り扱いや設置が容易です。これらは、摩耗、風化、および幅広い化学物質に対して優れた耐性を発揮しますが、その性能は、使用される具体的な配合や補強材によって異なる場合があります。また、PVC製品は耐紫外線性があり、特定の用途のニーズに合わせて、さまざまな色やサイズで製造することが可能です。ゴムほど耐熱性はありませんが、PVCホースは水、空気、および弱酸性の化学物質を扱う用途に最適であり、農業、建設、および一般産業の現場で広く使用されています

用途別インサイト

2025年には、建設・インフラセグメントが市場を牽引し、19.37%という最大の売上シェアを占めました。建設およびインフラ分野において、工業用ホースは、コンクリートやグラウトを効率的に搬送し、水や燃料などの資材を建設機械へ円滑に供給し、空気圧工具に圧縮空気を供給するために不可欠です。また、雨水や廃水管理システムにおいても重要な役割を果たしており、高圧環境や過酷な環境下でも容易に処理を行います。

自動車セグメントは、自動車生産の増加、自動化された製造・組立ラインの導入拡大、および塗装、溶接、試験、冷却プロセスにおける流体移送用途への需要増により、予測期間中に8.6%という最も高いCAGRで成長すると予想されています。電気自動車(EV)製造への投資拡大は、バッテリー冷却、熱管理、および空気圧システムに使用される特殊ホースの需要をさらに押し上げています。自動車工場における厳格な安全・品質基準により、高性能で耐摩耗性・耐薬品性に優れたホースの使用が促進されています。

地域別インサイト

アジア太平洋地域は、大規模な製造、インフラの拡張、急速な産業成長に牽引され、2025年には37.35%という最大の売上シェアを占め、世界の産業用ホース市場をリードしました。中国、インド、東南アジアが主要な需要拠点となっています。建設、鉱業、水管理への投資増加が販売量の伸びを支えています。コスト効率の高い製造能力が地域の供給力を強化しています。産業用機器の輸出増加もホースの消費を後押ししています。政府主導の産業回廊が長期的な需要を促進しています。同地域は依然として世界で最も急成長している市場です。

中国の産業用ホース市場の動向

2025年、中国の産業用ホース市場は、その広範な産業基盤とインフラ投資により、アジア太平洋地域で最大の市場収益シェアを占めました。建設、化学、鉱業セクターからの堅調な需要が消費を牽引しています。現地メーカーは競争力のある価格のホースを提供しており、市場浸透率を高めています。自動化やスマートファクトリーの導入により、高度なホースシステムへの需要が高まっています。環境規制への対応が品質向上を促進しています。輸出志向型の生産が、大規模な製造を支えています。中国は依然として主要な生産・消費の拠点であり続けています。

北米 産業用ホース市場の動向

北米の産業用ホース市場は、石油・ガス、自動車、および産業用メンテナンス活動に牽引され、予測期間中に最も高いCAGRで成長すると見込まれています。交換需要が市場の大きな割合を占めています。技術の進歩と安全基準への準拠が、高品質なホースの採用を促進しています。シェールガスの探査が、高圧ホースの需要を支えています。主要メーカーの強力な存在感が、イノベーションにおけるリーダーシップを確固たるものにしています。職場の安全基準への注力が、認証済みホースの使用を促進しています。同地域では耐久性と性能が重視されています。

米国の産業用ホース市場は、堅調なエネルギー、製造、インフラ各セクターの恩恵を受けています。高いMRO(保守・修理・運用)支出が、着実な交換需要を支えています。厳格なOSHA(労働安全衛生局)および安全規制が、高品質なホースの採用を後押ししています。再生可能エネルギープロジェクトの拡大が、特殊ホースの使用を支えています。先進的な材料開発が国内製造を強化しています。カスタムホースアセンブリがますます好まれるようになっています。

ヨーロッパ 産業用ホース市場の動向

ヨーロッパの産業用ホース市場は、自動車製造、産業オートメーション、および化学処理によって牽引されています。サステナビリティへの重視により、リサイクル可能でエコフレンドリーなホースへの需要が高まっています。厳格な安全および環境規制が製品仕様に影響を与えています。成熟した経済圏では、交換需要が主流となっています。技術革新は依然として競争上の差別化要因となっています。国境を越えた産業貿易がホース需要を支えています。ヨーロッパでは安定的ではあるものの、緩やかな成長が見られます。

ドイツの産業用ホース市場は、その強固なエンジニアリングおよび製造基盤により、2025年にはヨーロッパをリードする見込みです。自動車、機械、化学産業からの高い需要が市場の堅調さを支えています。精度、品質、耐久性へのこだわりが購買行動を特徴づけています。高度な自動化が特殊ホースへの要件を促進しています。厳格なEU基準への準拠が、認証製品の需要を後押ししています。イノベーション主導の製造がプレミアム価格設定を支えています。ドイツは引き続き技術の拠点であり続けています。

南米 産業用ホース市場の動向

南米の産業用ホース市場は、鉱業、農業、石油・ガスセクターに支えられ、緩やかな成長を遂げています。インフラ開発プロジェクトがホースの採用を促進しています。経済の変動性が急速な拡大を制限していますが、交換需要は堅調に推移しています。現地生産がコスト重視の市場を支えています。鉱業活動が主要な需要源となっています。政府によるインフラ投資が長期的な成長を後押ししています。

中東・アフリカ 産業用ホース市場の動向

中東・アフリカの産業用ホース市場は、石油・ガス、建設、および水管理プロジェクトによって牽引されています。高圧ホースや耐薬品性ホースへの高い需要が成長を支えています。GCC諸国におけるインフラ拡張が消費を促進しています。過酷な稼働環境により、交換サイクルが短縮されています。産業の多角化に向けた取り組みが、非石油セクターでの需要を支えています。現地生産が限られているため、輸入が増加しています。同地域は長期的な潜在力が大きいと見られています。

主要産業用ホース企業の動向

市場で事業を展開する主要企業には、JinYuan Rubber Manufacturing (JYM Hose) LTD、Eaton、Flexaust Inc.、HANSA‑FLEX、Gollmer & Hummel GmbH、PARSCH Schläuche Armaturen GmbH & Co. KG、Polyhose、およびAEROFLEXなどが挙げられます。

- HANSA-FLEXは、油圧ホース、継手、および関連部品の製造・供給を専門とする、世界の流体技術市場における有力企業です。同社は41カ国に458以上の支店を展開し、確固たる地位を築いています。近年、HANSA-FLEXは、特に油圧および流体移送ソリューションという中核分野において、著しい成長と革新を見せています。

主要な産業用ホース企業:

本調査では、産業用ホース市場に関する分析として、以下の主要企業を取り上げています。

- JinYuan Rubber Manufacturing (JYM Hose) LTD

- Eaton

- Flexaust Inc.

- HANSA‑FLEX

- Gollmer & Hummel GmbH

- PARSCH Schläuche Armaturen GmbH & Co. KG

- Polyhose

- AEROFLEX

最近の動向

- 2023年4月、カート・マニュファクチャリングはベラテックス・インダストリーズLLCの買収を完了し、工業用ホース業界における製品ラインナップと市場での地位を強化しました。この戦略的措置は、高まる市場の需要に応え、グローバルな事業展開を拡大することを目的としています

- 2022年1月、ゲイツは農業や建設をはじめとする様々な産業向けに設計された「ProVs油圧ホース」を発表しました。この新製品ラインは、多様な用途のニーズに応えるためのホース技術における継続的な革新を反映したものです

世界の産業用ホース市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の業界動向を分析しています。本調査において、Grand View Researchは、素材の種類、用途、地域に基づいて世界の産業用ホース市場レポートをセグメント化しました。

- 素材の種類別見通し(売上高、百万米ドル、2021年~2033年)

- ゴム

- PVC

- シリコーン

- テフロン

- その他の素材

- 用途の種類別見通し(売上高、百万米ドル、2021年~2033年)

- 自動車

- 建設・インフラ

- 石油・ガス

- 製薬

- 食品・飲料

- 上下水道処理

- 鉱業

- その他の用途

- 地域別見通し(売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

目次

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場の定義

1.3. 情報の収集

1.3.1. 購入データベース

1.3.2. GVRの社内データベース

1.3.3. 二次情報源および第三者による見解

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築およびデータ可視化

1.6. データ検証および公開

第2章 概要

2.1. 市場の概要

2.2. セグメントの概要

2.3. 競合環境の概要

第3章. 産業用ホース市場の変数、動向および範囲

3.1. 市場の系譜に関する見通し

3.2. 産業バリューチェーン分析

3.2.1. 原材料の動向

3.2.2. 製造・技術の動向

3.2.3. 販売チャネル分析

3.2.4. 価格動向分析

3.2.4.1. 価格に影響を与える要因

3.3. 地域別規制枠組み

3.4. 需給分析

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 産業の課題

3.5.4. 産業の機会

3.6. 産業分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. マクロ環境分析

第4章 産業用ホース市場:素材タイプ別推定値および動向分析

4.1. 素材タイプ別動向分析および市場シェア(2025年および2033年)

4.2. ゴム

4.2.1. 産業用ホース市場の推定および予測(ゴム別、2021年から2033年)(百万米ドル)

4.3. PVC

4.3.1. 産業用ホース市場の推定および予測(PVC別、2021年から2033年)(百万米ドル)

4.4. タンク

4.4.1. シリコーン別 産業用ホース市場の推計および予測、2021年から2033年(百万米ドル)

4.5. インジェクター

4.5.1. テフロン別 産業用ホース市場の推計および予測、2021年から2033年(百万米ドル)

4.6. センサー

4.6.1. 産業用ホース市場の推定および予測(その他素材別、2021年~2033年)(百万米ドル)

第5章 産業用ホース市場:用途別推定および動向分析

5.1. 用途別動向分析および市場シェア(2025年および2033年)

5.2. 自動車

5.2.1. 産業用ホース市場の推定および予測:自動車分野、2021年から2033年(百万米ドル)

5.3. 建設・インフラ

5.3.1. 産業用ホース市場の推定および予測:建設・インフラ分野、2021年から2033年(百万米ドル)

5.4. 石油・ガス

5.4.1. 石油・ガス分野における産業用ホース市場の推定および予測、2021年から2033年(百万米ドル)

5.5. 製薬

5.5.1. 製薬分野における産業用ホース市場の推定および予測、2021年から2033年(百万米ドル)

5.6. 食品・飲料

5.6.1. 食品・飲料分野における産業用ホース市場の推定および予測、2021年から2033年(百万米ドル)

5.7. 水・廃水処理

5.7.1. 水・廃水処理分野における産業用ホース市場の推定および予測、2021年から2033年(百万米ドル)

5.8. 鉱業

5.8.1. 鉱業における産業用ホース市場の推計および予測、2021年から2033年(百万米ドル)

5.9. その他の用途

5.9.1. その他の用途における産業用ホース市場の推計および予測、2021年から2033年(百万米ドル)

第6章 産業用ホース市場:地域別推定値および動向分析

6.1. 地域別動向分析および市場シェア(2025年および2033年)

6.2. 北米

6.2.1. 北米産業用ホース市場の推定値および予測(2021年~2033年、単位:百万米ドル)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 米国産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. カナダの産業用ホース市場の推定および予測、2021年~2033年(百万米ドル)

6.2.4. メキシコ

6.2.4.1. 主要国の動向

6.2.4.2. メキシコの産業用ホース市場の推定および予測、2021年~2033年(百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパの有機肥料市場規模および予測、2021年~2033年(百万米ドル)

6.3.2. ドイツ

6.3.2.1. 主要国の動向

6.3.2.2. ドイツの産業用ホース市場規模および予測、2021年~2033年(百万米ドル)

6.3.3. 英国

6.3.3.1. 主要国の動向

6.3.3.2. 英国の産業用ホース市場:推定値および予測、2021年~2033年(百万米ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. フランス産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

6.3.5. イタリア

6.3.5.1. 主要国の動向

6.3.5.2. イタリアの産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

6.3.6. スペイン

6.3.6.1. 主要国の動向

6.3.6.2. スペインの産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

6.4. アジア太平洋地域

6.4.1. アジア太平洋地域の産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

6.4.2. 中国

6.4.2.1.

主要国の動向

6.4.2.2. 中国の産業用ホース市場の推定値および予測、2021年~2033年(百万米ドル)

6.4.3. インド

6.4.3.1. 主要国の動向

6.4.3.2. インドの産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

6.4.4. 日本

6.4.4.1. 主要国の動向

6.4.4.2. 日本の産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

6.4.5. 韓国

6.4.5.1. 主要国の動向

6.4.5.2. 韓国産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカ産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国の動向

6.5.2.2. ブラジル産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

6.5.3. アルゼンチン

6.5.3.1. 主要国の動向

6.5.3.2. アルゼンチンの産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

6.6. 中東およびアフリカ

6.6.1. 中東およびアフリカの産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

6.6.2. サウジアラビア

6.6.2.1. 主要国の動向

6.6.2.2. サウジアラビアの産業用ホース市場:推定値および予測、2021年~2033年(百万米ドル)

6.6.3. 南アフリカ

6.6.3.1. 主要国の動向

6.6.3.2. 南アフリカの産業用ホース市場:推定値および予測、2021年~2033年 (百万米ドル)

第7章 産業用ホース市場 – 競争環境

7.1. 主要市場参加者別の最近の動向および影響分析

7.2. 主要企業の分類

7.3. 企業ヒートマップ分析

7.4. 戦略マッピング

7.5. 企業プロファイル

7.5.1. JinYuan Rubber Manufacturing (JYM Hose) LTD

7.5.1.1. 企業の概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーク

7.5.1.4. 最近の動向

7.5.2. Eaton

7.5.2.1. 参加企業の概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーク

7.5.2.4. 最近の動向

7.5.3. Flexaust Inc.

7.5.3.1. 参加企業の概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーク

7.5.3.4. 最近の動向

7.5.4. HANSA‑FLEX

7.5.4.1. 参加企業の概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーク

7.5.4.4.

最近の動向

7.5.5. Gollmer & Hummel GmbH

7.5.5.1. 参加企業の概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 最近の動向

7.5.6. PARSCH Schläuche Armaturen GmbH & Co. KG

7.5.6.1. 参加企業の概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーク

7.5.6.4. 最近の動向

7.5.7. Polyhose

7.5.7.1. 参加企業の概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーク

7.5.7.4. 最近の動向

7.5.8. AEROFLEX

7.5.8.1. 参加企業の概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーク

7.5.8.4. 最近の動向

表の一覧

表 1 潜在的なエンドユーザーの一覧

表 2 地域別の規制の枠組み

表 3 原材料サプライヤーの一覧

表 4 米国のマクロ経済概要

表 5 カナダのマクロ経済概要

表 6 メキシコのマクロ経済概要

表 7 ドイツのマクロ経済概要

表 8 英国のマクロ経済概要

表 9 フランスのマクロ経済概要

表 10 イタリアのマクロ経済指標

表 11 スペインのマクロ経済指標

表 12 中国のマクロ経済指標

表 13 インドのマクロ経済指標

表 14 日本のマクロ経済指標

表 15 韓国のマクロ経済指標

表 16 ブラジルのマクロ経済指標

表17 アルゼンチンのマクロ経済支出

表18 サウジアラビアのマクロ経済支出

表19 南アフリカのマクロ経済支出

表20 参加企業の概要

表21 財務実績

表22 製品ベンチマーク

表23 企業のヒートマップ分析

表24 主要戦略マッピング

図表一覧

図1 世界の産業用ホース市場の概要

図2 世界の産業用ホース市場の概要:素材タイプおよび用途

図3 世界の産業用ホース市場の競争環境の概要

図4 世界の産業用ホース市場規模、2025年(10億米ドル)

図5 産業用ホース市場:産業バリューチェーン分析

図6 産業用ホース市場:価格動向分析、2021年~2033年(米ドル/kg)

図7 産業用ホース市場の動向

図8 産業用ホース市場:ポーターの5つの力分析

図9 産業用ホース市場:PESTLE分析

図10 産業用ホース市場の推定値および予測(種類別):主なポイント

図11 産業用ホース市場シェア(種類別、2025年および2033年)

図12 産業用ホース市場の推定値および予測(ゴム別、2021年~2033年)(百万米ドル)

図13 産業用ホース市場の推定値および予測(PVC別、2021年~2033年) (百万米ドル)

図14 産業用ホース市場の推定値および予測(シリコーン別、2021年~2033年)(百万米ドル)

図15 産業用ホース市場の推定値および予測(テフロン別、2021年~2033年)(百万米ドル)

図16 産業用ホース市場の推定値および予測(その他別、2021年~2033年)(百万米ドル)

図17 産業用ホース市場の推定値および予測(用途別):主なポイント

図18 産業用ホースの市場シェア(用途別、2025年および2033年)

図19 産業用ホース市場の推定値および予測、自動車分野、2021年~2033年(百万米ドル)

図20 産業用ホース市場の推定値および予測、建設・インフラ分野、2021年~2033年(百万米ドル)

図21 産業用ホース市場の推定値および予測(石油・ガス分野、2021年~2033年)(百万米ドル)

図22 産業用ホース市場の推定値および予測(製薬分野、2021年~2033年) (百万米ドル)

図23 食品・飲料分野における産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図24 水・廃水処理分野における産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図25 鉱業分野における産業用ホース市場の推定値および予測(2021年~2033年)(百万米ドル)

図26 その他の用途分野における産業用ホース市場の推定値および予測(2021年~2033年)(百万米ドル)

図27 産業用ホース市場の売上高(地域別、2025年および2033年)(百万米ドル)

図28 北米産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図29 米国産業用ホース市場の推計および予測、2021年~2033年 (百万米ドル)

図30 カナダの産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図31 メキシコの産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図32 ヨーロッパ産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図33 ドイツ産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図34 英国の産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図35 フランスの産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図36 イタリアの産業用ホース市場の推計および予測、2021年~2033年 (百万米ドル)

図37 スペインの産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図38 アジア太平洋地域の産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図39 中国の産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図40 インドの産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図41 日本の産業用ホース市場の推計および予測、2021年~2033年 (百万米ドル)

図42 韓国産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図43 南米アメリカ産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図44 ブラジル産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図45 アルゼンチン産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図46 中東・アフリカの産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図47 サウジアラビアの産業用ホース市場の推計および予測、2021年~2033年 (百万米ドル)

図48 南アフリカの産業用ホース市場の推計および予測、2021年~2033年(百万米ドル)

図49 主要企業の分類

図50 企業の市場ポジショニング分析

図51 戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/