市場規模と予測

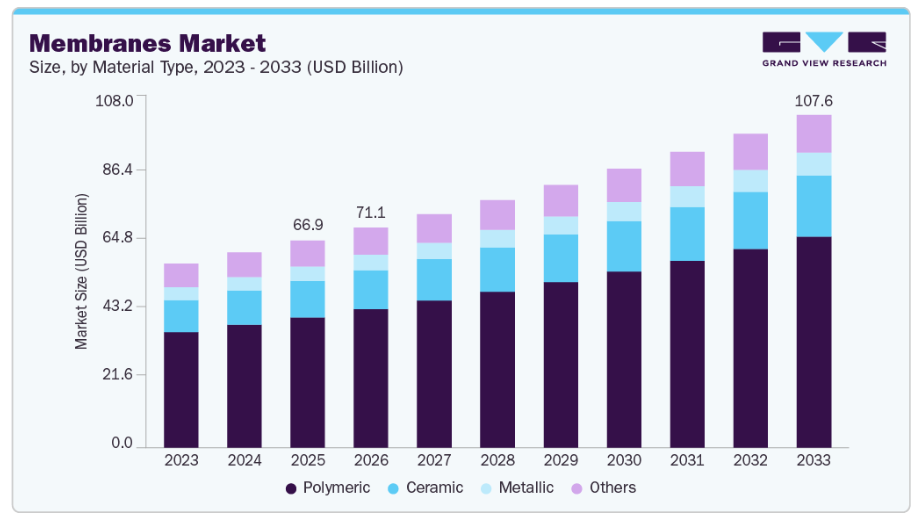

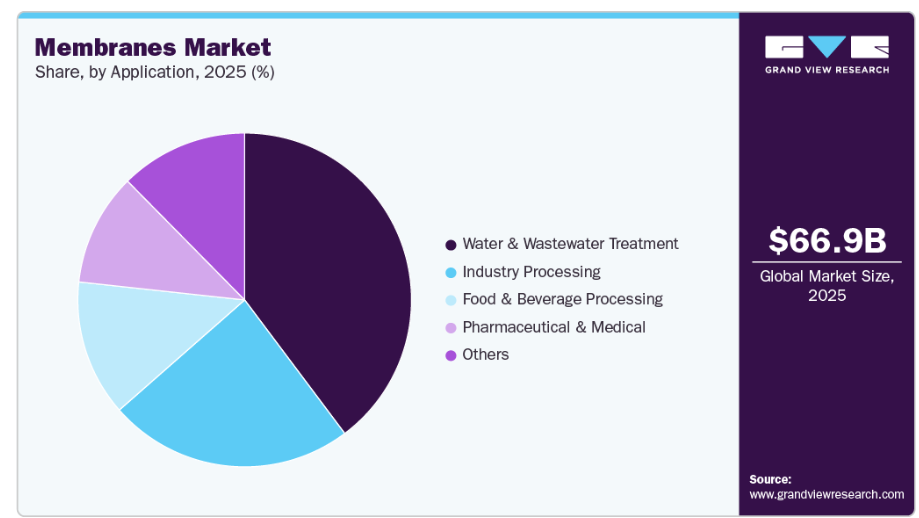

- 2025年の市場規模:669億9,000万米ドル

- 2033年の予測市場規模:1,075億8,000万米ドル

- 年平均成長率(CAGR)(2026年~2033年):6.1%

- アジア太平洋地域:最大の市場地域

急速な都市化と工業化により、清潔な水の消費量が増加しており、これが膜式水・廃水処理システムの導入を後押ししています。水不足や汚染に対する懸念の高まりにより、特に新興国において、高度なろ過ソリューションが不可欠となっています。食品・飲料産業や製薬産業も、製品の純度確保や規制順守のために膜技術に大きく依存しています。さらに、海水淡水化やガス分離における用途の拡大が、市場の拡大をさらに後押ししています。

主な推進要因としては、排水や大気排出に関する環境規制の強化が挙げられ、これにより産業分野において膜ろ過システムへの移行が進んでいます。高分子膜、セラミック膜、複合膜などの膜材料の進歩により、効率と耐久性が向上し、より広範な採用が促進されています。医療およびバイオ医薬品製造の成長に伴い、無菌ろ過および限外ろ過膜への需要が高まっています。また、化学、石油・ガス、発電などの産業プロセス分野の拡大も、膜の使用を後押ししています。従来型の分離法と比較して、エネルギー効率の高い膜プロセスによって実現されるコスト削減が、引き続き需要を牽引しています。

技術革新は膜市場の主要なトレンドであり、透過性、選択性、およびファウリング耐性の向上に焦点を当てた研究開発が継続的に行われています。ナノコンポジットやグラフェンベースの膜の開発は、その優れた性能により注目を集めています。自己洗浄機能や抗バイオファウリング特性を備えたスマート膜が、産業用および医療用途でますます採用されています。また、環境への影響を低減するため、持続可能でリサイクル可能な膜材料への移行が進んでいます。運用効率を最適化するためのトレンドとして、デジタルモニタリングやAI対応の膜システムの統合が台頭しています。

市場の集中度と特徴

この業界は中程度の統合が進んでおり、大手多国籍企業と地域メーカーが混在しています。主要企業は、強力な研究開発能力、幅広い製品ポートフォリオ、および水処理や産業用途における長期契約を通じて市場を支配しています。しかし、特定の膜の種類や用途に特化したニッチなプレーヤーも、市場での存在感を高め続けています。製造プロセスが資本集約的であり、技術的な専門知識が求められるため、参入障壁は依然として中程度です。地理的範囲や技術的能力を拡大するために、戦略的な提携や買収が一般的に行われています。

膜産業における代替品の脅威は比較的穏やかです。砂ろ過、遠心分離、化学分離などの従来型のろ過手段は依然として存在しますが、膜技術のような効率性と精度には欠けています。一部の低コストまたは低性能な用途では、従来型の手段が膜に取って代わる可能性があります。しかし、品質基準の向上や持続可能性の目標の高まりにより、代替品よりも膜ベースのソリューションが好まれています。継続的な性能向上と運用コストの低下により、代替リスクはさらに低減しています。

素材種類別インサイト

2025年には、ポリマーセグメントが62.8%という最大の売上シェアを占めました。これは、その費用対効果、柔軟性、および水処理、産業プロセス、医療分野における幅広い適用性が原動力となっています。逆浸透、限外ろ過、精密ろ過などのポリマー膜は、高い分離効率と製造の容易さを提供するため、広く使用されています。軽量で拡張性が高いため、大規模な設備への導入に適しています。ポリマー化学の継続的な進歩により、耐久性と性能がさらに向上し、堅調な市場需要が維持されています。

セラミックセグメントは、ポリマー膜と比較して優れた熱安定性、耐薬品性、および長い耐用年数を有することから、予測期間中に6.7%という著しいCAGRで成長すると予想されています。セラミック膜は、化学処理、石油・ガス、高温廃水処理などの過酷な稼働環境において、ますます採用が進んでいます。初期コストは高いものの、ファウリング率が低く、メンテナンス要件も少ないため、長期的には経済的に魅力的です。産業用途の拡大と、高性能な分離ソリューションへの注目の高まりが、このセグメントの成長を支えています。

用途別インサイト

水・廃水処理セグメントは、水不足の深刻化、厳しい排出規制、および自治体や産業用水処理インフラへの投資増加に牽引され、2025年には39.8%という最大の売上シェアを占めました。逆浸透や限外ろ過などの膜技術は、海水淡水化、廃水の再利用、およびゼロ液体排出システムにおいて極めて重要な役割を果たしています。世界各国の政府が持続可能な水管理を優先事項としており、これが膜技術の導入をさらに加速させています。信頼性が高く効率的な浄化システムへの需要が高まっていることが、このセグメントの優位性をさらに強めています。

製薬・医療セグメントは、高純度ろ過および滅菌プロセスへの需要の高まりにより、予測期間中に7.1%という著しい年平均成長率(CAGR)で成長すると予想されます。膜は、厳格な品質基準や規制が適用される医薬品製造、バイオプロセス、透析、医療機器の用途において不可欠です。バイオ医薬品の生産および医療インフラの拡大が、高度な膜ソリューションへの需要を後押ししています。無菌膜および高選択性膜における技術的進歩が、市場の急速な拡大をさらに後押ししています。

地域別インサイト

北米の膜市場は、高度な水処理インフラと厳格な規制基準により、力強い成長を見せています。製薬、バイオテクノロジー、食品・飲料産業での高い導入率が、着実な市場成長を支えています。技術革新と高性能膜の早期導入が、この地域の市場の特徴です。老朽化したインフラからの更新需要も大きく寄与しています。世界的な主要メーカーの存在が、地域の競争力を強化しています。

米国の膜市場動向

米国の膜市場は、都市の水処理および産業用再利用システムへの投資増加に牽引されています。医療およびバイオ医薬品セクターからの強い需要が、高付加価値の膜アプリケーションを支えています。清潔な水や排出物に関する規制順守が、膜の採用を後押しし続けています。ナノろ過および逆浸透技術の進歩が勢いを増しています。市場は、確立された研究開発(R&D)エコシステムから恩恵を受けています。

アジア太平洋地域の膜市場動向

アジア太平洋地域は、急速な工業化、都市人口の増加、および水処理インフラへの多額の投資により、2025年には世界の膜市場を牽引し、39.4%という最大の売上シェアを占めました。同地域の各国は深刻な水不足や汚染の問題に直面しており、これが膜技術の大規模な導入を後押ししています。産業、製薬業、食品加工業の拡大も、需要をさらに押し上げています。政府主導の海水淡水化および廃水再利用プロジェクトが、主要な成長要因となっています。低コストでの製造が可能であること、および国内消費の増加が、同地域の主導的地位を強化しています。

中国の膜市場は、厳格な環境規制と巨大な産業基盤により、世界市場における主要な貢献者であり続けています。廃水処理および大気汚染対策への投資により、先進的な膜システムの導入が進んでいます。化学処理および発電産業の成長も、需要をさらに支えています。国内メーカーは、提携や研究開発を通じて技術力を向上させています。持続可能な水管理への注力が、長期的な成長を牽引し続けています。

ヨーロッパの膜市場動向

ヨーロッパの膜市場は、厳格な環境政策と持続可能性の目標によって牽引されています。廃水リサイクルやエネルギー効率の高い分離技術への高い注目が、膜の需要を後押ししています。食品・飲料および化学産業が、地域全体における主要な需要源となっています。セラミック膜や特殊膜におけるイノベーションが特に活発です。長期的な環境規制への順守は、依然として主要な成長要因となっています。

ドイツの膜市場は、成熟しているものの技術的に先進的な市場です。産業プロセス、化学、水処理用途から強い需要が生まれています。高品質なエンジニアリングとプロセス効率への重視が、先進的な膜システムの導入を支えています。現地メーカーはイノベーションと輸出志向の生産に重点を置いています。持続可能性とエネルギー効率が、引き続き市場の動向を形作っています。

南米の膜市場の動向

南米の膜市場では、上下水道インフラへの投資拡大に伴い、膜技術の採用が拡大しています。鉱業、食品加工、エネルギー分野における産業の成長が需要を支えています。水質改善を目的とした政府の取り組みが、市場浸透を加速させています。一部の国では予算の制約があるものの、採用は徐々に増加しています。長期的な成長見通しは引き続き良好です。

中東・アフリカの膜市場動向

中東・アフリカの膜市場は、主に海水淡水化および水再利用プロジェクトによって牽引されています。深刻な水不足により、この地域全体で膜技術が不可欠となっています。インフラへの大規模な政府投資が、安定した需要を支えています。産業の拡大や石油・ガス処理も、膜の利用に寄与しています。特に湾岸諸国において、技術の導入は引き続き増加しています。

主要膜メーカーの動向

膜市場で事業を展開する主要企業は、市場での存在感を強化し、製品やサービスの提供範囲を拡大するために、様々な取り組みを行っています。事業拡大やパートナーシップといった戦略は、市場の成長を推進する上で重要な役割を果たしています。市場で活動する主要企業には、東レ株式会社、デュポン・ポール・コーポレーション、コヴァラス・セパレーション・ソリューションズなどが挙げられ、これらは膜市場における新興の市場参加者です。

- 東レ株式会社は、先端材料および膜技術におけるグローバルリーダーであり、水処理、海水淡水化、および産業用分離用途において強力な存在感を示しています。同社は、強力な研究開発能力とグローバルな製造体制に支えられた、高性能な逆浸透膜およびナノろ過膜で知られています。

- デュポンは、水、廃水、工業プロセス、ライフサイエンス分野向けに膜および分離技術を提供する世界的な主要サプライヤーです。幅広い製品ポートフォリオとイノベーション主導のアプローチを通じて、同社は持続可能性と規制順守を支える、高効率で耐久性に優れた膜の開発に注力しています。

- ダンアハー・コーポレーションの子会社であるポール・コーポレーションは、バイオ医薬品、医療、および産業市場向けのろ過、分離、精製ソリューションを専門としています。同社は、高純度、プロセス効率、および厳格な品質基準を保証する先進的な膜ろ過システムで知られています。

- コヴァラス・セパレーション・ソリューションズは、膜ベースの分離技術の専門プロバイダーであり、産業用水処理およびプロセス分離向けのエンジニアリングシステムに注力しています。同社は、カスタマイズされたソリューション、運用効率、そして困難な用途に向けた先進的な膜材料の統合を重視しています。

主要な膜関連企業:

本調査では、膜市場に関する以下の主要企業を分析対象としています

- Canlon

- DuPont

- Toray Industries, Inc.

- Kaimi

- HYDRANAUTICS

- LG Chem

- Kovalus Separation Solutions

- Pall Corporation

- Pentair (X-Flow)

- Toyobo Co., Ltd.

最近の動向

- 2025年7月、Canlonは「Canlon安徽建材科技有限公司」を設立し、多様な防水シートソリューションの研究開発および生産を強化しました。

- 2025年10月、東レ株式会社は、逆浸透(RO)膜「TLF-400ULD」の発売を発表しました。同社は、東レメンブレン(佛山)有限公司および東レ先端材料研究実験室(中国)有限公司と共同で、産業排水の再利用および下水処理を目的として本製品を開発しました。

世界の膜市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける産業動向の分析を提供しています。本調査において、Grand View Researchは、種類、用途、地域に基づいて世界の膜市場レポートをセグメント化しています:

- 素材の種類別見通し(売上高、10億米ドル、2021年~2033年)

- ポリマー

- セラミック

- 金属

- その他

- 用途別見通し(売上高、10億米ドル、2021年~2033年)

- 水・廃水処理

- 産業用処理

- 食品・飲料加工

- 製薬・医療

- その他

- 地域別見通し(売上高、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- アジア太平洋

- 中国

- 日本

- インド

- ラテンアメリカ

- 中東・アフリカ

- 北米

目次

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場の定義

1.3. 情報の収集

1.3.1. 購入データベース

1.3.2. GVRの社内データベース

1.3.3. 二次情報源

1.3.4. 第三者による見解

1.3.5. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築およびデータ可視化

1.6. データの検証および公表

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章. 膜市場の変数、動向、および範囲

3.1. バリューチェーン分析

3.2. 規制の枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因の分析

3.4.2. 市場制約要因の分析

3.4.3. 産業の機会

3.4.4. 市場の課題

3.5. ビジネス環境分析

3.5.1. ポーターの分析

3.5.1.1. 供給者の力

3.5.1.2. 購入者の力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入者の脅威

3.5.1.5. 競合他社間の競争

3.5.2. SWOT分析に基づくPESTEL分析

3.5.2.1. 政治的環境

3.5.2.2. 環境的要因

3.5.2.3. 社会的要因

3.5.2.4. 技術的要因

3.5.2.5. 経済的要因

3.5.2.6. 法的環境

第4章 膜市場:素材種類別推定値およびトレンド分析

4.1. 素材種類別の要点

4.2. 素材種類別市場シェア分析(2026年~2033年)

4.3. 膜市場の推定値および予測(素材種類別、百万米ドル、2021年~2033年)

4.4. ポリマー

4.4.1. ポリマー別 膜市場規模の推計および予測、2021年~2033年(百万米ドル)

4.5. セラミック

4.5.1. セラミック別 膜市場規模の推計および予測、2021年~2033年(百万米ドル)

4.6. 金属系

4.6.1. 膜市場規模の推計および予測(金属系別)、2021年~2033年(百万米ドル)

4.7. その他

4.7.1. 膜市場規模の推計および予測(その他別)、2021年~2033年 (百万米ドル)

第5章 膜市場:用途別推計およびトレンド分析

5.1. 用途別の要点

5.2. 用途別市場シェア分析、2026年~2033年

5.3. 膜市場の推計および予測、用途別(百万米ドル)、2021年~2033年

5.4. 水・廃水処理

5.4.1. 水・廃水処理向け膜市場の推定値および予測、2021年~2033年(百万米ドル)

5.5. 産業用処理

5.5.1. 産業用処理向け膜市場の推定値および予測、2021年~2033年(百万米ドル)

5.6. 食品・飲料加工

5.6.1. 食品・飲料加工向け膜市場の推定値および予測、2021年~2033年(百万米ドル)

5.7. 製薬・医療

5.7.1. 製薬・医療向け膜市場の推定値および予測、2021年~2033年 (百万米ドル)

5.8. その他

5.8.1. その他分野における膜市場の推定値および予測、2021年~2033年(百万米ドル)

第6章. 膜市場:地域別推定値およびトレンド分析

6.1. 主なポイント

6.2. 地域別市場シェア分析、2026年~2033年

6.3. 北米

6.3.1. 北米膜市場の推定および予測、2021年~2033年(百万米ドル)

6.3.2. 北米膜市場の推定および予測、素材タイプ別、2021年~2033年(百万米ドル)

6.3.3. 北米膜市場の推定値および予測、用途別、2021年~2033年(百万米ドル)

6.3.4. 米国

6.3.4.1. 米国膜市場の推定値および予測、2021年~2033年(百万米ドル)

6.3.4.2. 米国膜市場の推定および予測、素材種類別、2021年~2033年(百万米ドル)

6.3.4.3. 米国膜市場の推定および予測、用途別、2021年~2033年 (百万米ドル)

6.3.5. カナダ

6.3.5.1. カナダの膜市場規模および予測、2021年~2033年(百万米ドル)

6.3.5.2. カナダの膜市場規模および予測、素材別、2021年~2033年 (百万米ドル)

6.3.5.3. カナダの膜市場:推定および予測、用途別、2021年~2033年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコの膜市場:推定および予測、2021年~2033年(百万米ドル)

6.3.6.2. メキシコ膜市場の見積もりおよび予測、素材種類別、2021年~2033年(百万米ドル)

6.3.6.3. メキシコ膜市場の見積もりおよび予測、用途別、2021年~2033年(百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパの膜市場に関する推計および予測、2021年~2033年(百万米ドル)

6.4.2. ヨーロッパの膜市場に関する推計および予測、素材種類別、2021年~2033年(百万米ドル)

6.4.3. ヨーロッパ膜市場の見積もりおよび予測、用途別、2021年~2033年(百万米ドル)

6.4.4. 英国

6.4.5. 英国膜市場の見積もりおよび予測、2021年~2033年(百万米ドル)

6.4.6. 英国の膜市場:推定値および予測(種類別、2021年~2033年)(百万米ドル)

6.4.7. 英国の膜市場:推定値および予測(用途別、2021年~2033年)(百万米ドル)

6.4.8. ドイツ

6.4.9. ドイツの膜市場:推定値および予測、2021年~2033年(百万米ドル)

6.4.10. ドイツの膜市場:素材の種類別、推定値および予測、2021年~2033年(百万米ドル)

6.4.11. ドイツの膜市場:推定値および予測(用途別、2021年~2033年)(百万米ドル)

6.4.12. フランス

6.4.13. フランスの膜市場:推定値および予測(2021年~2033年) (百万米ドル)

6.4.14. フランス膜市場の見積もりおよび予測、素材の種類別、2021年~2033年(百万米ドル)

6.4.15. フランス膜市場の見積もりおよび予測、用途別、2021年~2033年(百万米ドル)

6.4.16. イタリア

6.4.17. イタリアの膜市場規模および予測、2021年~2033年(百万米ドル)

6.4.18. イタリアの膜市場規模および予測、種類別、2021年~2033年(百万米ドル)

6.4.19. イタリアの膜市場:推定値および予測(用途別)、2021年~2033年(百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域の膜市場:推定値および予測、2021年~2033年 (百万米ドル)

6.5.2. アジア太平洋地域の膜市場規模および予測、素材別、2021年~2033年(百万米ドル)

6.5.3. アジア太平洋地域の膜市場規模および予測、用途別、2021年~2033年(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国の膜市場規模(推計値および予測)、2021年~2033年(百万米ドル)

6.5.4.2. 中国の膜市場規模(推計値および予測)、素材別、2021年~2033年(百万米ドル)

6.5.4.3. 中国の膜市場:推定値および予測、用途別、2021年~2033年(百万米ドル)

6.5.5. 日本

6.5.5.1. 日本の膜市場:推計および予測、2021年~2033年(百万米ドル)

6.5.5.2. 日本の膜市場:素材別、2021年~2033年(百万米ドル)

6.5.5.3. 日本の膜市場:推定値および予測、用途別、2021年~2033年(百万米ドル)

6.5.6. インド

6.5.6.1. インドの膜市場:推定値および予測、2021年~2033年 (百万米ドル)

6.5.6.2. インドの膜市場:推定値および予測(種類別)、2021年~2033年(百万米ドル)

6.5.6.3. インドの膜市場:推定値および予測(用途別)、2021年~2033年(百万米ドル)

6.6. ラテンアメリカ

6.6.1. ラテンアメリカ膜市場規模および予測、2021年~2033年(百万米ドル)

6.6.2. ラテンアメリカ膜市場規模および予測、素材別、2021年~2033年 (百万米ドル)

6.6.3. 南米アメリカ膜市場の推定および予測、用途別、2021年~2033年(百万米ドル)

6.7. 中東およびアフリカ

6.7.1. 中東およびアフリカ膜市場の推定および予測、2021年~2033年(百万米ドル)

6.7.2. 中東・アフリカの膜市場:推定値および予測(素材の種類別)、2021年~2033年(百万米ドル)

6.7.3. 中東・アフリカの膜市場:推定値および予測(用途の種類別)、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別、最近の動向および影響分析

7.2. 競争の分類

7.3. 企業の市場ポジショニング

7.4. 企業ヒートマップ分析、2025年

7.5. 戦略マッピング、2025年

7.6. 企業一覧

7.6.1. Canlon

7.6.1.1. 企業概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーク

7.6.1.4. 戦略的取り組み

7.6.2. デュポン

7.6.2.1. 企業概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーク

7.6.2.4. 戦略的取り組み

7.6.3. 東レ株式会社

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーク

7.6.3.4. 戦略的取り組み

7.6.4. カイミ

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーク

7.6.4.4. 戦略的取り組み

7.6.5. ハイドラノティクス

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 戦略的取り組み

7.6.6. LGケム

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーク

7.6.6.4. 戦略的取り組み

7.6.7. Kovalus Separation Solutions

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 戦略的取り組み

7.6.8. ポール・コーポレーション

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーク

7.6.8.4. 戦略的取り組み

7.6.9. ペンテア(X-Flow)

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーク

7.6.9.4. 戦略的取り組み

7.6.10. 東洋紡株式会社

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーク

7.6.10.4. 戦略的取り組み

表一覧

表 1 膜市場の見積もりおよび予測:素材種類別 2021年~2033年(百万米ドル)

表 2 膜市場の見積もりおよび予測:用途別 2021年~2033年(百万米ドル)

図一覧

図 1 膜市場のセグメンテーションおよび範囲

図 2 情報収集

図 3 データ分析モデル

図4 市場の策定と検証

図5 データの検証と公表

図6 地域別見通し

図7 セグメント別見通し

図8 競争環境の見通し

図9 市場浸透率と成長のマッピング

図10 バリューチェーン分析

図11 膜:市場のダイナミクス

図12 市場推進要因の分析

図13 市場制約要因分析

図14 産業分析:ポーターの

図15 PESTEL分析(SWOT分析)

図16 素材の種類:主なポイント

図17 素材の種類:市場シェア(2026年および2033年)

図18 膜市場規模の推計および予測(ポリマー別、2021年~2033年)(百万米ドル)

図19 膜市場規模の推計および予測(セラミック別、2021年~2033年)(百万米ドル)

図20 金属系膜市場の推定値および予測、2021年~2033年(百万米ドル)

図21 その他膜市場の推定値および予測、2021年~2033年(百万米ドル)

図22 用途:主なポイント

図23 用途:市場シェア、2026年および2033年

図24 膜市場の見積もりおよび予測、水・廃水処理向け、2021年~2033年 (百万米ドル)

図25 産業プロセス向け膜市場の推定値および予測、2021年~2033年(百万米ドル)

図26 食品・飲料加工向け膜市場の推定値および予測、2021年~2033年(百万米ドル)

図27 医薬品・医療分野における膜市場の推定値および予測(2021年~2033年)(百万米ドル)

図28 その他分野における膜市場の推定値および予測(2021年~2033年)(百万米ドル)

図29 地域別市場規模(2026年および2033年、百万米ドル)

図30 地域別市場:主なポイント

図31 北米膜市場規模の推計および予測、2021年~2033年(百万米ドル)

図32 米国膜市場規模の推計および予測、2021年~2033年 (百万米ドル)

図33 カナダの膜市場:推定値および予測、2021-2033年(百万米ドル)

図34 メキシコの膜市場:推定値および予測、2021-2033年(百万米ドル)

図35 ヨーロッパの膜市場:推定値および予測、2021-2033年 (百万米ドル)

図36 英国の膜市場規模および予測、2021-2033年(百万米ドル)

図37 ドイツの膜市場規模および予測、2021-2033年(百万米ドル)

図38 イタリアの膜市場規模および予測、2021-2033年(百万米ドル)

図39 フランス膜市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図40 アジア太平洋膜市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図41 中国膜市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図42 インドの膜市場規模(推計値および予測)、2021年~2033年(百万米ドル)

図43 日本の膜市場規模(推計値および予測)、2021年~2033年(百万米ドル)

図44 南米の膜市場規模(推計値および予測)、2021年~2033年 (百万米ドル)

図45 中東・アフリカの膜市場規模の推計および予測、2021年~2033年(百万米ドル)

図46 競合企業の分類

図47 企業の市場ポジショニング

図48 企業のヒートマップ分析、2025年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/