主な市場動向と洞察

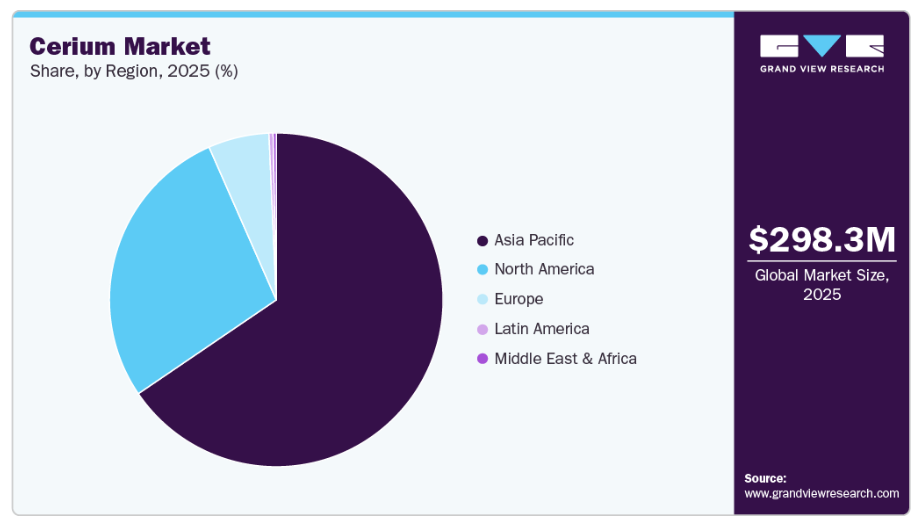

- 2025年、アジア太平洋地域はセリウム市場において65.0%を超える最大の市場収益シェアを占め、市場を牽引しました。

- 南米アメリカは、2026年から2033年にかけて7.6%という最も高い年平均成長率(CAGR)を記録すると予測されています。

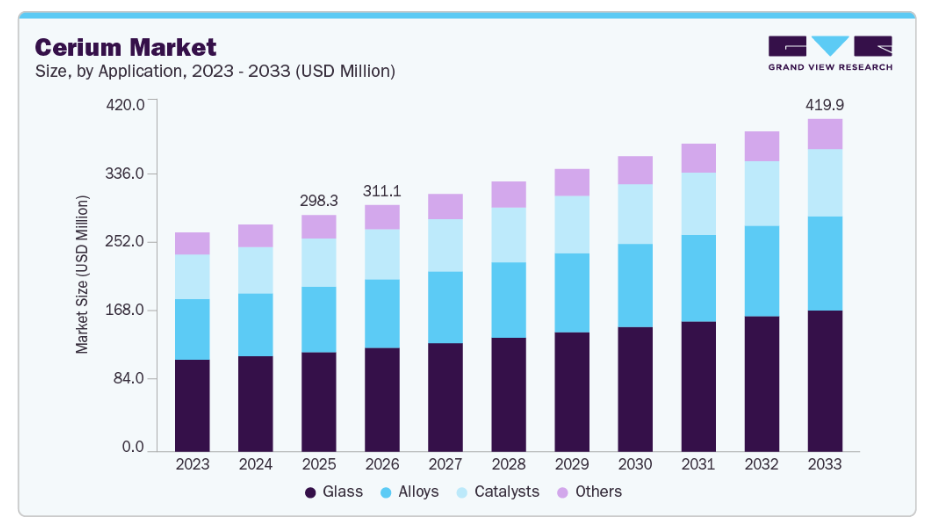

- 用途別では、2025年にガラスが42.0%を超える最大の市場収益シェアを占めました。

市場規模と予測

- 2025年の市場規模:2億9,830万米ドル

- 2033年の予測市場規模:4億1,990万米ドル

- CAGR(2026年~2033年):4.4%

- アジア太平洋地域:2025年の最大市場

- 南米アメリカ:最も急成長している市場

この市場は、環境への影響を低減し、資源効率を向上させるための世界的な取り組みの影響をますます受けています。セリウムは排出ガス制御システム、特に自動車用触媒コンバーターにおいて重要な役割を果たしており、酸素貯蔵能力を高め、有害な排気ガスの削減を支援しています。主要経済圏における自動車排出ガス規制の強化により、セリウム系触媒への需要が高まっています。さらに、再生可能エネルギーシステム、廃棄物発電プラント、環境修復技術への投資拡大が、長期的な消費を支えています。しかし、希土類鉱山の採掘慣行、サプライチェーンの集中、生態系の劣化に対する懸念から、政府や産業関係者は責任ある調達、リサイクル、循環型経済への取り組みを重視するようになっています。これらが今後の市場動向を形作るものと予想されます。

材料科学および加工技術の進歩により、高性能産業分野におけるセリウムの応用範囲が拡大しています。ナノ酸化セリウム、表面改質技術、および精密研磨用配合剤における革新により、電子、半導体製造、および光学部品における性能が向上しています。エネルギー貯蔵および燃料電池技術においては、セリウム系材料の酸化還元特性と熱安定性が注目されており、システムの効率向上が可能となっています。さらに、セリウム添加セラミックス、固体酸化物形燃料電池、および先進的な触媒に焦点を当てた研究開発活動の増加により、製品イノベーションが加速し、機能特性が向上し、次世代の産業およびクリーンテクノロジー用途におけるセリウムの役割が強化されています。

推進要因、機会、および制約

セリウム市場は、主に排出ガス制御システム、精密製造、および先進的な産業用途における使用拡大によって牽引されています。酸化セリウムは、酸素貯蔵能力を高め、ますます厳格化する排出ガス基準への適合を支援することで、自動車用触媒コンバーターにおいて重要な役割を果たしています。自動車、電子機器、光学部品の生産増加は、セリウム系材料への需要を継続的に強めています。例えば、2025年11月には、中国の主要な希土類取引拠点である包頭において、自動車用触媒メーカーやガラス研磨企業からの旺盛な需要により、酸化セリウムの価格が顕著に上昇しました。これは、環境規制や製造拡大に支えられた持続的な産業消費を反映したものです。

セリウム市場における大きな機会は、サプライチェーンの多様化、リサイクルへの取り組み、そして技術革新から生まれています。供給の安定性に対する懸念が高まる中、政府や民間企業は代替供給源、二次回収システム、および高度な精製技術への投資を進めています。電子廃棄物や使用済み触媒からのセリウムリサイクルは、持続可能な供給ソリューションとして注目を集めており、一方でナノセリウムやエネルギー関連用途の研究は、市場の潜在力を拡大させています。顕著な例として、2025年8月にインドが800万トンを超える希土類酸化物埋蔵量の確認を公式に発表したことが挙げられます。これは、国内の希土類加工能力を開発し、輸入への依存度を低減しようとする同国の戦略的取り組みを浮き彫りにするものであり、それによってセリウム生産者や下流ユーザーに長期的な機会が創出されています。

セリウム市場は、生産の地理的集中、地政学的リスク、および環境規制への対応課題により、大きな制約に直面しています。世界のセリウム採掘・精製能力の大部分は限られた数カ国に集中しており、サプライチェーンは政策変更、輸出規制、操業中断の影響を受けやすくなっています。この依存関係は、最終用途産業にとって価格の変動や調達面での不確実性につながることがよくあります。2025年4月、中国はセリウムを含むいくつかの希土類元素に対して、より厳格な輸出許可要件を導入しました。これにより、海外への出荷が一時的に遅延し、ヨーロッパ、日本、南米アメリカのメーカーの調達コストが増加し、世界のセリウム供給ネットワークの構造的な脆弱性が浮き彫りになりました。

用途別インサイト

2025年、ガラス用途セグメントはセリウム市場を牽引し、総収益の42.0%以上を占めました。セリウムは、高い硬度、化学的安定性、優れた耐摩耗性といった優れた物理化学的特性により、ガラス研磨用途で広く使用されています。セリウム系研磨粉末は、光学および電子ガラス部品の高精度な表面仕上げを可能にします。しかし、長期間使用すると、これらの粉末の表面に不純物や反応生成物が蓄積するため、研磨効率が徐々に低下し、頻繁な交換が必要となり、継続的な需要が維持されます。

液晶ディスプレイ、ガラスディスプレイパネル、精密レンズ、シリコーンウエハー、ガラス磁気記憶ディスク、その他の高性能産業用ガラス製品の生産増加に牽引され、セリウム系ガラス研磨粉末の需要は着実に増加すると予想されます。民生用電子機器、半導体製造、光学機器における用途の拡大が、長期的な消費動向を後押ししています。さらに、光学性能と耐久性を高めるためにセリウム化合物を用いた省エネランプや先進的な照明システムの採用拡大は、市場関係者にとって新たな成長機会を生み出すと予想されます。

合金用途セグメントは、環境規制の強化や排出ガス制御技術の進歩に牽引され、予測期間中に最も高い成長率を記録すると見込まれています。内燃機関を搭載した車両は、窒素酸化物、一酸化炭素、未燃焼炭化水素などの有害な汚染物質を排出しますが、これらは触媒コンバーターを用いて処理されます。セリウムは、これらの触媒に配合され、酸素貯蔵能力を向上させ、浄化効率を高める役割を果たします。主要な自動車市場における厳格な排出基準の施行は、セリウム含有合金および触媒材料の需要を大幅に押し上げると予想され、このセグメントは今後数年間において主要な成長要因となる見込みです。

地域別動向

2025年、アジア太平洋地域はセリウム市場において65.0%を超える最大の市場収益シェアを占め、市場を牽引しました。アジア太平洋地域は、広範な希土類生産能力と大規模な製造拠点を背景に、世界のセリウム市場を支配しています。中国、日本、韓国、インドなどの国々は、ガラス研磨、電子機器、自動車用触媒、半導体用途におけるセリウムの主要な消費国です。

中国は希土類の鉱業および精製において主導的な地位を占めており、安定した国内供給を確保している一方、同国の強力なエレクトロニクスおよびディスプレイパネル産業が大きな需要を生み出しています。同地域全体における急速な工業化、都市化、および民生用電子機器生産の拡大により、アジア太平洋地域は引き続き世界セリウム市場の主要な成長エンジンとしての地位を確立しています。

北米のセリウム市場の動向

北米市場は、主に自動車、電子、および先端製造セクターからの堅調な需要に牽引されています。同地域の確立された自動車産業は、規制当局が定めた厳しい排出基準に準拠するため、触媒コンバーターにおけるセリウムの安定した消費を支えています。さらに、半導体製造、光学機器、および精密ガラス製造への投資の増加が、セリウム系研磨粉末への需要を後押ししています。大手技術企業や機関の存在は、セリウム系材料のイノベーションをさらに後押ししており、国内のレアアース供給網を構築するための継続的な取り組みにより、長期的な供給の安定性が向上すると予想されます。

米国のセリウム市場の動向

米国は、自動車、電子、航空宇宙、および先端製造セクターからの強い需要に牽引され、北米におけるセリウム市場の中で最も戦略的に重要な市場の一つとなっています。厳しい排出ガス規制の広範な導入により、内燃機関車およびハイブリッド車の触媒コンバーターや排出ガス制御システムにおけるセリウムの使用が引き続き支えられています。さらに、半導体製造、光学機器、防衛関連技術への投資拡大が、セリウム系ガラス研磨粉末や特殊材料への需要を後押ししています。

主要な研究機関や技術企業の存在は、特にエネルギー貯蔵、先端セラミックス、燃料電池システムにおけるセリウム用途の継続的なイノベーションを支えています。さらに、国内の希土類サプライチェーンを強化し、輸入への依存度を低減することを目的とした最近の連邦政府の取り組みは、供給の安定性を高め、セリウムの現地での加工およびリサイクルを促進すると期待されており、それによって長期的な市場の安定と成長を支えるものと見込まれます。

ヨーロッパのセリウム市場の動向

ヨーロッパは、厳格な環境政策と高度な産業インフラに支えられた、成熟した規制主導型のセリウム市場です。厳格な自動車排出ガス規制の実施により、セリウム含有触媒や合金の需要が引き続き牽引されています。同時に、光学部品、医療機器、および高級ガラス製品の堅調な生産が、セリウム研磨材の消費を支えています。また、欧州のメーカーは、輸入レアアースへの依存度を低減するため、リサイクルや循環型経済への取り組みに積極的に投資しており、これは予測期間中の調達戦略や市場の動向に影響を与えると予想されます。

南米のセリウム市場の動向

南米の市場は発展段階にあり、自動車製造、産業加工、インフラ開発の漸進的な成長に支えられています。ブラジルやメキシコなどの国々における自動車生産の増加は、排出基準を満たすためのセリウム系触媒の需要を牽引しています。さらに、ガラス製造や電子機器組立への投資拡大により、セリウムを用いた研磨用途に新たな機会が生まれています。しかし、現地の希土類処理能力が限られていることや輸入への依存は、地域市場の拡大における主要な課題として残っています。

中東・アフリカのセリウム市場の動向

中東・アフリカ市場は、主に産業の多角化、インフラ開発、環境対策に牽引され、緩やかな成長を特徴としています。自動車の輸入拡大と排出ガス規制技術の普及が進んでいることが、セリウム系触媒の需要を牽引しています。建設、再生可能エネルギープロジェクト、特殊ガラス製造の成長も、市場の発展に寄与しています。国内のレアアース生産は依然として限定的ですが、産業の現地化と技術移転に対する政府の注力が強まっていることから、世界のセリウム・バリューチェーンへの地域的な参画が徐々に改善していくと予想されます。

セリウム関連企業の主な動向

この市場で事業を展開する主要企業には、アラフラ・レアアース社(Arafura Rare Earths Ltd)、ライナス・レアアース社(Lynas Rare Earths Ltd.)などが挙げられます。

- 2003年に設立されたアラフラ・レアアース社は、オーストラリアを拠点とするレアアース採掘・開発企業であり、主力プロジェクトであるノーランズ(Nolans)プロジェクトから、セリウムを含むレアアース元素の抽出および加工に注力しています。同社は、ガラス研磨、触媒コンバーター、磁石、エネルギー技術などの用途向けに、高純度のセリウムおよびその他の希土類酸化物を供給しています。アラフラ社は、持続可能な採掘手法と付加価値の高い加工を重視しており、高度な分離技術を活用して、世界中の産業、電子、クリーンエネルギー市場を支援しています。

- 1983年に設立されたライナス・レアアース社は、オーストラリアに本社を置き、アジアやヨーロッパにも事業を展開する大手希土類生産企業です。同社は、触媒、ガラス研磨用粉末、永久磁石、その他の高性能産業用途向けに、酸化セリウムを含む希土類元素の採掘、分離、供給を専門としています。ライナスは、垂直統合型の生産モデル、持続可能な採掘手段への投資、そして世界のクリーンエネルギー、自動車、電子産業を支援するための戦略的パートナーシップで知られています。

- 1997年に設立された中国北方稀土(集団)ハイテク株式会社は、セリウムを含む希土類元素の有力な中国メーカーであり、鉱業、分離、付加価値加工に至る包括的な能力を有しています。同社は、自動車、電子、エネルギー、産業分野で使用される触媒、研磨剤、合金、先端材料向けに、セリウムおよびその他の希土類酸化物を供給しています。中国北方レアアースは、その大規模な生産能力、希土類精製における技術的専門知識、そして高純度希土類製品に対する国内外の需要に応えるという取り組みで知られています。

主要なセリウム関連企業:

本調査では、セリウム市場に関する分析として、以下の主要企業を取り上げています。

- Arafura Rare Earths Ltd

- Lynas Rare Earths Ltd

- China Northern Rare Earth (Group) High-Tech Co., Ltd.

- Hefa Rare Earth

- Rainbow Rare Earths Limited

- IREL (India) Limited

- Mitsui Mining & Smelting Co., Ltd.

- Greenland Minerals Ltd

最近の動向

- 2025年11月、アラフラ・レアアース社(Arafura Rare Earths Ltd)は、オーストラリアのノーランズ(Nolans)プロジェクトにおいて、セリウム分離パイロットプラントの完成を発表しました。この施設は、ガラス研磨、自動車用触媒、クリーンエネルギー用途向けに高純度の酸化セリウムやその他の希土類元素を生産することを目的としており、世界的に高まる産業および電子分野の需要に応えるという同社の目標を支えるものです。

- 2025年8月、ライナス・レアアース社(Lynas Rare Earths Ltd)は、セリウムおよびその他の希土類酸化物の生産量を増やすため、マレーシアにある希土類分離プラントの拡張に着手しました。この拡張は、自動車、電子、再生可能エネルギー市場における世界中の顧客へのサプライチェーンを強化すると同時に、処理効率と持続可能性への取り組みを向上させることを目的としています。

- 2025年4月、中国北方稀土(集団)ハイテク株式会社は、セリウムを含む特定の希土類元素に対してより厳格な輸出規制を実施し、国際輸送には特別なライセンスを義務付けました。この措置は、国内供給を管理し、価格を安定させ、触媒、研磨剤、および先端合金などの主要な産業用途向けに十分な供給を確保することを目的としていました。

世界のセリウム市場レポートのセグメンテーション

本レポートでは、国および地域レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける産業動向の分析を提供しています。本調査において、Grand View Researchは、用途および地域に基づいて世界のセリウム市場レポートをセグメント化しています:

- 用途別見通し(数量:トン、売上高:百万米ドル、2021年~2033年)

- ガラス

- 触媒

- 合金

- その他

- 地域別見通し(数量:トン、売上高:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- アジア太平洋

- 中国

- インド

- 日本

- ラテンアメリカ

- ブラジル

- 中東アフリカ(MEA)

- 南アフリカ

- 北米

目次

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場の定義

1.3. 情報の収集

1.3.1. 情報の分析

1.3.2. データ分析モデル

1.3.3. 市場の構築とデータの可視化

1.3.4. データの検証と公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

第3章. セリウム市場の変数、動向および範囲

3.1. 市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 製造/技術の概要

3.4. 規制の枠組み

3.5. 市場のダイナミクス

3.5.1. 市場推進要因の分析

3.5.2. 市場抑制要因の分析

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合他社間の競争

3.7. PESTLE分析

3.7.1. 政治

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. 技術

3.7.5. 環境

3.7.6. 法規制

第4章 セリウム市場:用途別推定値およびトレンド分析

4.1. 用途別動向分析および市場シェア(2025年および2033年)

4.2. ガラス

4.2.1. 市場推定値および予測(2021年~2033年)(トン、百万米ドル)

4.3. 触媒

4.3.1. 市場規模および予測、2021年~2033年(トン、百万米ドル)

4.4. 合金

4.4.1. 市場規模および予測、2021年~2033年(トン、百万米ドル)

4.5. その他

4.5.1. 市場予測および見通し、2021年~2033年(トン、百万米ドル)

第5章 セリウム市場:地域別予測および動向分析

5.1. 地域別動向分析および市場シェア、2025年および2033年

5.2. 北米

5.2.1. 市場予測および見通し、2021年~2033年(トン、百万米ドル)

5.2.2. 用途別市場予測および見通し、2021年~2033年(トン、百万米ドル)

5.2.3. 米国

5.2.3.1. 市場規模および予測、2021年~2033年(トン、百万米ドル)

5.2.3.2. 用途別市場規模および予測、2021年~2033年(トン、百万米ドル)

5.2.4. カナダ

5.2.4.1. 市場規模の推計および予測、2021年~2033年(トン、百万米ドル)

5.2.4.2. 用途別市場規模の推計および予測、2021年~2033年(トン、百万米ドル)

5.2.5. メキシコ

5.2.5.1. 市場規模および予測、2021年~2033年(トン、百万米ドル)

5.2.5.2. 用途別市場規模および予測、2021年~2033年(トン、百万米ドル)

5.3. ヨーロッパ

5.3.1. 市場予測および見通し、2021年~2033年(トン、百万米ドル)

5.3.2. 用途別市場予測および見通し、2021年~2033年(トン、百万米ドル)

5.3.3. ドイツ

5.3.3.1. 市場予測および見通し、2021年~2033年(トン、百万米ドル)

5.3.3.2. 用途別市場予測および見通し、2021年~2033年(トン、百万米ドル)

5.3.4. 英国

5.3.4.1. 市場規模および予測、2021年~2033年(トン、百万米ドル)

5.3.4.2. 用途別市場規模および予測、2021年~2033年(トン、百万米ドル)

5.3.5. フランス

5.3.5.1. 市場規模および予測、2021年~2033年 (トン、百万米ドル)

5.3.5.2. 用途別市場推計および予測、2021年~2033年(トン、百万米ドル)

5.4. アジア太平洋地域

5.4.1. 市場推計および予測、2021年~2033年(トン、百万米ドル)

5.4.2. 用途別市場規模および予測、2021年~2033年(トン、百万米ドル)

5.4.3. 中国

5.4.3.1. 市場規模および予測、2021年~2033年(トン、百万米ドル)

5.4.3.2. 用途別市場推計および予測、2021年~2033年(トン、百万米ドル)

5.4.4. インド

5.4.4.1. 市場推計および予測、2021年~2033年(トン、百万米ドル)

5.4.4.2. 用途別市場規模および予測、2021年~2033年(トン、百万米ドル)

5.4.5. 日本

5.4.5.1. 市場規模および予測、2021年~2033年(トン、百万米ドル)

5.4.5.2. 用途別市場規模および予測、2021年~2033年(トン、百万米ドル)

5.5. ラテンアメリカ

5.5.1. 市場予測および見通し、2021年~2033年(トン、百万米ドル)

5.5.2. 用途別市場予測および見通し、2021年~2033年(トン、百万米ドル)

5.5.3. ブラジル

5.5.3.1.

市場予測および見通し、2021年~2033年(トン、百万米ドル)

5.5.3.2. 用途別市場予測および見通し、2021年~2033年(トン、百万米ドル)

5.6. 中東およびアフリカ

5.6.1. 市場予測および見通し、2021年~2033年(トン、百万米ドル)

5.6.2. 用途別市場予測および見通し、2021年~2033年(トン、百万米ドル)

5.6.3. 南アフリカ

5.6.3.1. 市場規模の推計および予測、2021年~2033年(トン、百万米ドル)

5.6.3.2. 用途別市場規模の推計および予測、2021年~2033年(トン、百万米ドル)

第6章 競合分析

6.1. 主要グローバル企業、最近の動向および産業への影響

6.2. 主要企業/競合の分類(主要イノベーター、市場リーダー、新興企業)

6.3. ヒートマップ分析

6.4. 市場戦略

6.5. ベンダーの動向

6.5.1. 原材料サプライヤー一覧

6.5.2. 主要エンドユーザー一覧

6.6. 見込みエンドユーザー一覧

6.7. 戦略マッピング

6.8. 企業概要/一覧

6.8.1. Arafura Rare Earths Ltd.

6.8.1.1. 会社概要

6.8.1.2. 財務実績

6.8.1.3. 製品ベンチマーク

6.8.2. ライナス・レアアース社

6.8.2.1. 会社概要

6.8.2.2. 財務実績

6.8.2.3. 製品ベンチマーク

6.8.3. 中国北方レアアース(グループ)ハイテク株式会社

6.8.3.1. 会社概要

6.8.3.2. 財務実績

6.8.3.3. 製品ベンチマーク

6.8.4. Hefa Rare Earth

6.8.4.1. 会社概要

6.8.4.2. 財務実績

6.8.4.3. 製品ベンチマーク

6.8.5. レインボー・レアアース・リミテッド

6.8.5.1. 会社概要

6.8.5.2. 財務実績

6.8.5.3. 製品ベンチマーク

6.8.6. IREL(インド)リミテッド

6.8.6.1. 会社概要

6.8.6.2. 財務実績

6.8.6.3. 製品ベンチマーク

6.8.7. 三井鉱業株式会社

6.8.7.1. 会社概要

6.8.7.2. 財務実績

6.8.7.3. 製品ベンチマーク

6.8.8. グリーンランド・ミネラルズ

6.8.8.1. 会社概要

6.8.8.2. 財務実績

6.8.8.3. 製品ベンチマーク

表一覧

1. ガラス分野におけるセリウム市場の推定値および予測、2021年~2033年(トン、百万米ドル)

2. 触媒分野におけるセリウム市場の推定値および予測、2021年~2033年(トン、百万米ドル)

3. 合金分野におけるセリウム市場の推定値および予測、2021年~2033年(トン、百万米ドル)

4. その他の用途におけるセリウム市場の推計および予測、2021年~2033年(トン、百万米ドル)

5. 北米セリウム市場の推計および予測、2021年~2033年(トン、百万米ドル)

6. 北米セリウム市場の推計および予測(用途別)、2021年~2033年(トン、百万米ドル)

7. 米国セリウム市場の推計および予測、2021年~2033年(トン、百万米ドル)

8. 米国セリウム市場の推計および予測(用途別)、2021年~2033年(トン、百万米ドル)

9. カナダセリウム市場の推計および予測、2021年~2033年(トン、百万米ドル)

10. カナダのセリウム市場:推定値および予測(2021年~2033年)(トン、百万米ドル)

11. メキシコのセリウム市場:推定値および予測(2021年~2033年)(トン、百万米ドル)

12. メキシコのセリウム市場:用途別推定値および予測(2021年~2033年)(トン、百万米ドル)

13. ヨーロッパのセリウム市場の推計および予測、2021年~2033年(トン、百万米ドル)

14. ヨーロッパのセリウム市場の推計および予測(用途別)、2021年~2033年(トン、百万米ドル)

15. ドイツのセリウム市場の推計および予測、2021年~2033年(トン、百万米ドル)

16. ドイツのセリウム市場の見積もりおよび予測、用途別、2021年~2033年(トン、百万米ドル)

17. フランスのセリウム市場の見積もりおよび予測、2021年~2033年(トン、百万米ドル)

18. フランス・セリウム市場の推計および予測(用途別、2021年~2033年)(トン、百万米ドル)

19. 英国・セリウム市場の推計および予測、2021年~2033年(トン、百万米ドル)

20. 英国・セリウム市場の推計および予測(用途別、2021年~2033年)(トン、百万米ドル)

21. アジア太平洋地域のセリウム市場規模の推計および予測、2021年~2033年(トン、百万米ドル)

22. アジア太平洋地域のセリウム市場規模の推計および予測(用途別)、2021年~2033年(トン、百万米ドル)

23. 中国のセリウム市場規模の推計および予測、2021年~2033年(トン、百万米ドル)

24. 中国セリウム市場の推計および予測(用途別)、2021年~2033年(トン、百万米ドル)

25. インドセリウム市場の推計および予測、2021年~2033年(トン、百万米ドル)

26. インドのセリウム市場:推定値および予測(用途別、2021年~2033年)(トン、百万米ドル)

27. 日本のセリウム市場:推定値および予測、2021年~2033年(トン、百万米ドル)

28. 日本のセリウム市場:推定値および予測(用途別、2021年~2033年)(トン、百万米ドル)

29. ラテンアメリカセリウム市場の推計および予測、2021年~2033年(トン、百万米ドル)

30. ラテンアメリカセリウム市場の推計および予測(用途別)、2021年~2033年(トン、百万米ドル)

31. ブラジルセリウム市場の推計および予測、2021年~2033年(トン、百万米ドル)

32. ブラジルセリウム市場の推計および予測(用途別)、2021年~2033年(トン、百万米ドル)

33. 中東・アフリカのセリウム市場の推計および予測、2021年~2033年(トン、百万米ドル)

34. 中東・アフリカのセリウム市場の見積もりおよび予測(用途別)、2021年~2033年(トン、百万米ドル)

35. 南アフリカのセリウム市場の見積もりおよび予測、2021年~2033年(トン、百万米ドル)

36. 南アフリカのセリウム市場の見積もりおよび予測(用途別)、2021年~2033年(トン、百万米ドル)

図表一覧

1. 市場セグメンテーション

2. 情報収集

3. データ分析モデル

4. 市場の策定と検証

5. 市場の概要

6. セグメント別見通し – 用途別

7. 競争環境の見通し

8. 世界のセリウム市場、2025年

9. セリウム市場の見通し、2021年~2033年(百万米ドル)

10. バリューチェーン分析

11. 市場動向

12. ポーターの分析

13. PESTEL分析

14. セリウム市場(用途別):主なポイント

15. セリウム市場(用途別):市場シェア(2025年および2033年)

16. セリウム市場:地域別分析(2025年)

17. セリウム市場(地域別):主なポイント

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/