主な市場動向とインサイト

- 2025年、北米は合成ダイヤモンド市場を牽引し、市場収益シェアの32.0%以上を占めました。

- 米国の合成ダイヤモンド市場は、予測期間中に大幅なCAGRで成長すると見込まれています。

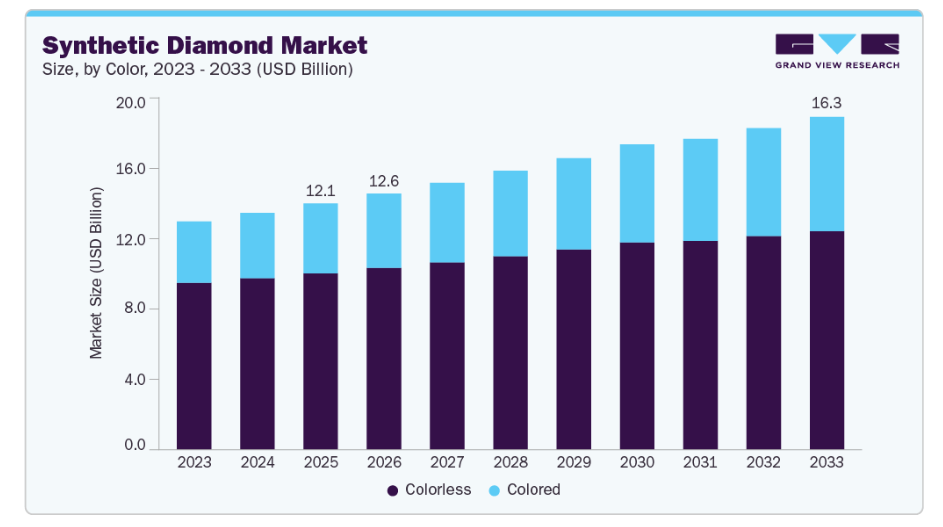

- 色別では、2025年に無色ダイヤモンドが市場収益シェアの71.0%以上を占めました。

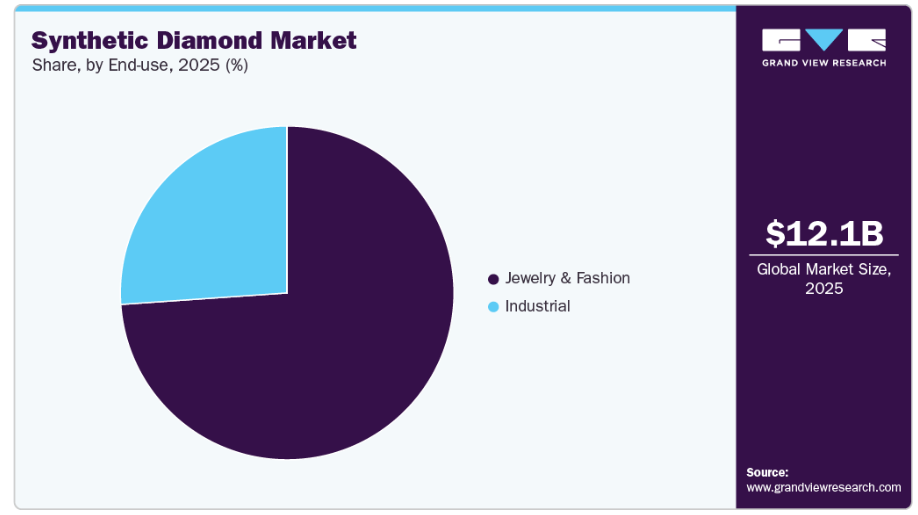

- 用途別では、ジュエリー・ファッション分野が2026年から2033年にかけて4.3%という最も高いCAGRを記録すると予測されています。

市場規模と予測

- 2025年の市場規模:120億7,000万米ドル

- 2033年の予測市場規模:163億2,000万米ドル

- CAGR(2026-2033年): 3.8%

- 北米:2025年の最大市場

- アジア太平洋:最も成長の速い市場

ラボグロウンダイヤモンドは天然ダイヤモンドに比べて環境的・社会的負荷が大幅に低いため、サステナビリティは合成ダイヤモンド産業における主要な推進要因として浮上しています。合成ダイヤモンドは、大規模な鉱業活動を不要にすることで、土地の劣化、水消費、および二酸化炭素排出量を削減します。さらに、非倫理的な鉱業慣行やサプライチェーンの透明性に関する懸念にも対処できるため、環境意識の高い消費者や機関投資家にとってますます魅力的な選択肢となっています。ジュエリーブランド、電子機器メーカー、工業用工具メーカーの間でサステナビリティへの取り組みが強化される中、合成ダイヤモンドは、責任ある追跡可能な代替品として支持を集めています。

コスト競争力、安定した品質、カスタマイズ可能な特性により、消費者や産業の嗜好はさらに合成ダイヤモンドへとシフトしています。ラボグロウンダイヤモンドは、天然ダイヤモンドと同一の物理的、化学的、光学的特性を持ちながら、通常30~50%低い価格設定となっています。この価格と品質の優位性により、特に価値、倫理、デザインの柔軟性を重視する若い消費者層を中心に、ファインジュエリー分野での採用が加速しています。産業用および電子機器用途においては、特定の熱的、電気的、機械的特性を持つダイヤモンドをエンジニアリングできることが性能の信頼性を高め、消費者向けおよびハイテク向けのエンドユーザーセグメントの両方で、合成ダイヤモンドへの選好が高まっていることを裏付けています。

推進要因、機会、および制約

産業では、ジュエリーおよび産業分野における需要の高まりに対応するため、主要メーカーによる戦略的な生産能力の拡大と投資が進んでいます。例えば、2025年5月、デビアスの子会社であり主要な合成ダイヤモンドメーカーであるエレメント・シックスは、市場需要の加速に伴い、ジュエリーおよび産業用途の両方により適切に対応するため、中国における化学気相成長法(CVD)によるダイヤモンドの生産能力を拡大しました。この拡張は、既存の大手企業が成長を捉え、世界的なサプライチェーンを強化するために事業規模を拡大していることを示しています。

生産能力と市場リーチを拡大する合併・買収には大きな機会があり、特に、カット・研磨およびラボグロウンダイヤモンド(LGD)の消費における世界的なハブとして急速に台頭しているインドなどの主要地域において顕著です。2025年8月、米国を拠点とするラボグロウンダイヤモンドメーカーのAdamas Oneは、インドを拠点とするダイヤモンドカット・研磨会社であるFlawless Allure Grown Diamondsを買収する意向表明書に署名しました。これは、生産拠点を拡大し、合成ダイヤモンド市場での成長を加速させるためのものです。これにより、バリューチェーンを統合し、高成長の地域市場を開拓する機会が生まれます。

成長の勢いがある一方で、産業は既存大手企業による戦略的な事業縮小という制約に直面しており、これは産業の焦点の移行と競争圧力を示唆しています。例えば、2025年5月、デビアス・グループは、高級ジュエリー分野においてラボグロウン製品よりも天然ダイヤモンドに注力するため、ラボグロウンダイヤモンドジュエリーブランド「ライトボックス(Lightbox)」を閉鎖する意向を発表しました。この撤退は、価格圧力やブランドポジショニングの課題により、老舗メーカーがプレミアム市場において合成ダイヤモンドを優先順位から外す可能性があることを浮き彫りにしており、その結果、市場全体での普及が抑制される恐れがあります。

カラーインサイト

2025年には無色ダイヤモンドが市場収益シェアの71.0%以上を占め、ユニークでカスタマイズ可能な宝石に対する消費者の関心が高まり続ける中、予測期間を通じて最も高いCAGRを記録すると見込まれています。化学気相成長(CVD)プロセスの進歩により、メーカーは彩度を制御した幅広い色合い(黄色、青、ピンク、緑)のダイヤモンドを製造できるようになり、独自のファッション性を求めるデザイナーや若い購入層にアピールしています。カラーストーンを巡るソーシャルメディアのトレンドや著名人の推奨の影響力が高まるにつれ、このセグメントの魅力は従来型無色ダイヤモンド市場を超えて拡大しており、オーダーメイドのジュエリーラインや限定コレクションでの採用が加速しています。

総売上高シェアにおいては、ジュエリーおよび産業用途の両方での幅広い利用に牽引され、依然として無色合成ダイヤモンドが支配的な地位を占めています。ジュエリー分野において、無色の石は天然ダイヤモンドに最も近い経済的・光学的な代替品であり、婚約指輪やクラシックなジュエリーにおいて最も広く購入されているカテゴリーとなっています。産業分野では、無色合成ダイヤモンドはその均一な結晶構造と硬度から、切削、研削、研磨用の工具として好まれています。広範な産業需要と消費者の高い認知度が相まって、無色ダイヤモンドは市場全体の売上高において最大のシェアを維持しています。

最終用途に関する洞察

現在、ジュエリー・ファッション分野が最大の売上高シェアを占めており、2026年から2033年にかけて4.3%という最も高い年平均成長率(CAGR)を記録すると予測されています。この成長は、天然ダイヤモンドと同等の輝きと耐久性を持ちながら、価格が大幅に安いラボグロウン・ダイヤモンドへの消費者の嗜好の変化に後押しされています。若年層、特にミレニアル世代やZ世代は、サステナビリティ、倫理的な調達、価値といった要素をますます重視するようになっており、これらはラボグロウンダイヤモンドが提供できるものです。主要なジュエリーブランドがラボグロウンコレクションを拡大し、ファッション性の高いデザインで革新を進めるにつれ、このセグメントの市場支配力は強まり、毎年、世界のダイヤモンド販売におけるシェアを拡大しています。

産業用途は、従来の材料に比べて優れた硬度、熱伝導率、耐摩耗性を備えているため、合成ダイヤモンドにとって依然として重要な需要の柱となっています。これらの特性により、合成ダイヤモンドは、自動車、航空宇宙、建設、電子各分野における切削、穴あけ、研削、研磨用の工具製造において不可欠なものとなっています。さらに、半導体ヒートスプレッダー、光学機器、センサー部品などの新たな技術的用途により、産業需要は高付加価値で性能重視の市場へと拡大しています。世界的な製造および精密エンジニアリングへの投資が増加する中、産業セグメントは合成ダイヤモンドの総消費量において、安定した成長を続ける重要な要因となっています。

地域別インサイト

2025年、北米は合成ダイヤモンド市場において32.0%を超える最大の市場収益シェアを占め、市場を牽引しました。北米市場は、ラボグロウンジュエリーに対する消費者の高い受容性と、高度な産業用途によって支えられています。倫理的な調達、サステナビリティへの取り組み、価格の透明性が、特にオムニチャネルのジュエリーブランドを通じて、小売産業での広範な採用を後押ししています。また、この地域は、堅調な研究開発(R&D)エコシステムと技術主導の製造に支えられた、精密工具、電子、熱管理などの高性能用途における需要の恩恵も受けています。

米国の合成ダイヤモンド市場の動向

米国の合成ダイヤモンド市場は、主にジュエリーおよびファッション分野の消費によって牽引されています。ミレニアル世代やZ世代の消費者は、手頃な価格と倫理的なポジショニングに後押しされ、婚約指輪や日常使いのファインジュエリーにおけるラボグロウンダイヤモンドを急速に受け入れつつあります。並行して、米国では、国内のイノベーションと強力な先端材料スタートアップエコシステムに支えられ、航空宇宙、防衛、電子、工作機械分野における合成ダイヤモンドへの安定した産業需要が維持されています。

ヨーロッパの合成ダイヤモンド市場の動向

ヨーロッパの合成ダイヤモンド市場は、サステナビリティ、ESGコンプライアンス、そして責任あるラグジュアリーへの強い重視によって形成されています。英国、ドイツ、フランスなどの国々の消費者は、鉱業による石に代わる環境負荷の低い選択肢としてラボグロウンダイヤモンドをますます好むようになり、ジュエリー用途の成長を支えています。さらに、ヨーロッパの高度な製造基盤は、厳格な品質および環境基準に支えられ、精密エンジニアリング、光学、切削工具における合成ダイヤモンドの需要を牽引しています。

アジア太平洋地域の合成ダイヤモンド市場の動向

アジア太平洋地域の合成ダイヤモンド市場は、生産、加工、消費の各段階における統合的な役割によって牽引されています。中国は反応炉の製造および工業用合成ダイヤモンドの生産において主導的な立場にある一方、インドはカット、研磨、宝飾品製造、および輸出の世界的な拠点となっています。可処分所得の増加、中産階級の拡大、そして電子、自動車、建設セクターにおける力強い産業成長が、引き続き地域の需要を後押ししています。

南米アメリカにおける合成ダイヤモンド市場の動向

南米アメリカの合成ダイヤモンド市場は発展途上の市場であり、その成長は都市部や新興のジュエリー小売セグメントに集中しています。ブラジルやメキシコなどの国々では、高級ジュエリーの価格手頃な代替品としてラボグロウンダイヤモンドへの認知度が高まっており、一方で製造、鉱業用工具、建設用途における産業需要も徐々に拡大しています。市場の成長は景気動向の影響を受けやすく緩やかなものにとどまっていますが、小売へのアクセス改善や消費者教育の進展が追い風となっています。

中東・アフリカの合成ダイヤモンド市場の動向

中東・アフリカ地域の合成ダイヤモンド市場は、UAEやサウジアラビアなどの高級小売拠点が牽引しており、観光業や高い可処分所得がジュエリー販売を支えています。ラボグロウンダイヤモンドは、天然ダイヤモンドに代わる、価値重視で持続可能な選択肢として支持を広げています。アフリカでは、特に切断、掘削、工具用途において産業需要が依然として重要であり、ラボグロウン代替品への認知が徐々に高まっていることが、長期的な市場の発展を支えています。

主要な合成ダイヤモンド企業の動向

市場で事業を展開する主要企業は、自社の存在感を強化し、製品やサービスのリーチを拡大するために様々な取り組みを行っています。事業拡大やパートナーシップといった戦略は、市場の成長を推進する上で重要な役割を果たしています。市場で活動する主要企業には、Diamond Foundry Inc.、Element Sixなどが挙げられます

- Diamond Foundry Inc.は、2015年に設立された米国を拠点とするラボグロウンダイヤモンドメーカーであり、2018年以降、商業規模での生産とジュエリーへの供給を拡大しています。同社はCVD法による宝石品質のダイヤモンドを専門としており、製造工程で再生可能エネルギーを活用するなど、持続可能性に重点を置いたアプローチで知られています。Diamond Foundryは、世界中の複数のジュエリーブランドにラボグロウンダイヤモンドを供給しており、ジュエリー・ファッション分野におけるラボグロウンダイヤモンドの主流化を加速させる上で重要な役割を果たしてきました。

- デビアス・グループの子会社であるエレメント・シックスは、HPHTおよびCVD技術において数十年にわたる専門知識を持つ、合成ダイヤモンド製造の世界的リーダーです。従来は産業用および先端材料用途に重点を置いていましたが、エレメント・シックスは2010年代後半以降、電子、熱管理、光学、そして新興の量子技術を支援するため、CVDダイヤモンドの製造能力を大幅に拡大してきました。同社はヨーロッパ、アジア、北米に大規模な製造拠点を展開しており、合成ダイヤモンド市場において最も技術的に先進的で、垂直統合された主要企業の一つとなっています。

- New Diamond Technology LLC(NDT)は、2014年に設立されたロシアを拠点とするラボグロウンダイヤモンド生産企業であり、高級ジュエリー市場向けの大型カラット・高純度HPHT合成ダイヤモンドを専門としています。同社は、従来型の商業用サイズを超える数カラット級の石を含め、世界最大級のラボグロウン宝石用ダイヤモンドを生産していることで知られています。NDTは、高品質な結晶成長とスケーラビリティに注力しており、世界中のハイエンドなラボグロウンダイヤモンドジュエリーブランドにとって重要なサプライヤーとしての地位を確立しています。

主要な合成ダイヤモンド企業:

本調査では、合成ダイヤモンド市場に関する以下の主要企業について分析を行いました。

- ALTR Created Diamonds

- Diamond Foundry Inc.

- Element Six

- Henan Huanghe Whirlwind Co., Ltd.

- IIa Technologies Pte. Ltd.

- ILJIN Diamond Co., Ltd.

- New Diamond Technology LLC

- Pure Grown Diamonds

- Scio Diamond Technology Corporation

- Zhongnan Diamond Co., Ltd.

最近の動向

- デビアスの子会社であるエレメント・シックスは、2025年2月12日、中国・済南中武新材料有限公司の買収を発表し、アジアにおける急成長中のラボグロウンダイヤモンド分野での事業基盤を拡大しました。この戦略的動きにより、エレメント・シックスの技術力とサプライチェーンの能力が強化され、世界中の産業用および宝飾用アプリケーションにより良いサービスを提供できるようになります。

- ダイヤモンド・ファウンドリーは2025年6月18日、再生可能エネルギーで稼働するCVD反応炉を用いて開発された新しいエコダイヤモンド・ラインの発売を発表しました。この取り組みは、米国および欧州のジュエリー市場および産業市場において、持続可能で環境に配慮したラボグロウンダイヤモンドを求める消費者の需要に応えることを目的としています。

- ALTR Created Diamondsは2025年7月、高級ジュエリーブランド向けに設計された5カラットのフラッグシップ・ラボグロウンダイヤモンド・ラインを発表しました。これには、トレーサビリティと消費者の信頼を支えるため、強化されたサステナビリティおよび倫理認証の枠組みが伴っています。

世界の合成ダイヤモンド市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの世界、地域、国レベルでの収益成長を予測し、各サブセグメントの最新動向を分析しています。本調査において、Grand View Researchは世界の合成ダイヤモンド市場レポートを、色、最終用途、地域ごとにセグメント化しています:

- 色別見通し(売上高、10億米ドル、2021年~2033年)

- 有色

- 無色

- 用途別見通し(売上高、10億米ドル、2021年~2033年)

- ジュエリー・ファッション

- 産業用

- 地域別見通し(売上高、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

目次

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場の定義

1.3. 情報の収集

1.3.1. 情報の分析

1.3.2. データ分析モデル

1.3.3. 市場の構築とデータの可視化

1.3.4. データの検証と公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境の見通し

第3章. 市場の変数、動向、および範囲

3.1. 市場の系譜に関する見通し

3.1.1. 世界の合成ダイヤモンド市場

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 技術の概要

3.4. 規制の枠組み

3.5. 市場のダイナミクス

3.5.1. 市場推進要因の分析

3.5.2. 市場の抑制要因分析

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合他社との競争

3.7. PESTLE分析

3.7.1. 政治

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. 技術

3.7.5. 環境

3.7.6. 法規制

第4章 合成ダイヤモンド市場:カラー別推定値およびトレンド分析

4.1. 合成ダイヤモンド市場:カラー別動向分析、2025年および2033年

4.2. 有色

4.2.1. 市場推定値および予測、2021年~2033年(10億米ドル)

4.3. 無色

4.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

第5章 合成ダイヤモンド市場:最終用途別の推計およびトレンド分析

5.1. 合成ダイヤモンド市場:最終用途別の動向分析、2025年および2033年

5.2. ジュエリー・ファッション

5.2.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

5.3. 産業用

5.3.1. 市場規模の推計および予測、2021年~2033年 (10億米ドル)

第6章 合成ダイヤモンド市場:地域別推計および動向分析

6.1. 地域別分析、2025年および2033年

6.2. 北米

6.2.1. 市場推計および予測、2021年~2033年(10億米ドル)

6.2.2. 色別市場規模および予測、2021年~2033年(10億米ドル)

6.2.3. 用途別市場規模および予測、2021年~2033年(10億米ドル)

6.2.4. 米国

6.2.4.1. 市場規模および予測、2021年~2033年

(10億米ドル)

6.2.4.2. 色別市場規模および予測、2021年~2033年(10億米ドル)

6.2.4.3. 用途別市場規模および予測、2021年~2033年 (10億米ドル)

6.2.5. カナダ

6.2.5.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.2.5.2. 市場規模の推計および予測(色別)、2021年~2033年 (10億米ドル)

6.2.5.3. 最終用途別市場規模および予測、2021年~2033年(10億米ドル)

6.2.6. メキシコ

6.2.6.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.2.6.2. 色別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.2.6.3. 用途別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.3. ヨーロッパ

6.3.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.3.2. 市場規模の推計および予測(色別)、2021年~2033年(10億米ドル)

6.3.3. 最終用途別の市場推定および予測、2021年~2033年(10億米ドル)

6.3.4. ドイツ

6.3.4.1. 市場規模および予測、2021年~2033年(10億米ドル)

6.3.4.2. 市場規模および予測(色別)、2021年~2033年(10億米ドル)

6.3.4.3. 最終用途別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.3.5. 英国

6.3.5.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.3.5.2. 色別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.3.5.3. 用途別市場規模の推計および予測、2021年~2033年 (10億米ドル)

6.3.6. フランス

6.3.6.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.3.6.2. 色別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.3.6.3.

最終用途別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.3.7. スペイン

6.3.7.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.3.7.2. 2021年~2033年の色別市場規模の推定および予測(10億米ドル)

6.3.7.3. 最終用途別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.3.8. イタリア

6.3.8.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.3.8.2. 色別市場規模および予測、2021年~2033年(10億米ドル)

6.3.8.3. 用途別市場規模および予測、2021年~2033年(10億米ドル)

6.3.9. ロシア

6.3.9.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.3.9.2. 市場規模の推計および予測(色別)、2021年~2033年(10億米ドル)

6.3.9.3. 市場規模の推計および予測(最終用途別)、2021年~2033年(10億米ドル)

6.4. アジア太平洋地域

6.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.4.2. 色別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.4.3. 用途別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.4.4. 中国

6.4.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.4.4.2. 色別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.4.4.3. 最終用途別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.4.5. インド

6.4.5.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.4.5.2. 色別市場規模の推計および予測、2021年~2033年 (10億米ドル)

6.4.5.3. 最終用途別市場規模および予測、2021年~2033年(10億米ドル)

6.4.6. 日本

6.4.6.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.4.6.2. 色別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.4.6.3. 最終用途別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.4.7. 韓国

6.4.7.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.4.7.2. 色別市場規模および予測、2021年~2033年(10億米ドル)

6.4.7.3. 最終用途別市場規模および予測、2021年~2033年(10億米ドル)

6.4.8. オーストラリア

6.4.8.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.4.8.2. 色別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.4.8.3. 最終用途別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.5. ラテンアメリカ

6.5.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.5.2. 色別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.5.3. 最終用途別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.5.4. ブラジル

6.5.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.5.4.2. 色別市場規模および予測、2021年~2033年(10億米ドル)

6.5.4.3. 最終用途別市場規模および予測、2021年~2033年(10億米ドル)

6.5.5. アルゼンチン

6.5.5.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.5.5.2. 色別市場推定および予測、2021年~2033年(10億米ドル)

6.5.5.3. 用途別市場推定および予測、2021年~2033年(10億米ドル)

6.6. 中東およびアフリカ

6.6.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.6.2. 市場規模の推計および予測(色別)、2021年~2033年(10億米ドル)

6.6.3. 市場規模の推計および予測(最終用途別)、2021年~2033年(10億米ドル)

6.6.4. サウジアラビア

6.6.4.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.6.4.2. 色別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.6.4.3. 最終用途別市場規模の推計および予測、2021年~2033年(10億米ドル)

6.6.5. アラブ首長国連邦(UAE)

6.6.5.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.6.5.2. 色別市場規模および予測、2021年~2033年(10億米ドル)

6.6.5.3. 最終用途別市場規模および予測、2021年~2033年(10億米ドル)

6.6.6. 南アフリカ

6.6.6.1. 市場規模の推計および予測、2021年~2033年(10億米ドル)

6.6.6.2. 市場規模の推計および予測(色別)、2021年~2033年(10億米ドル)

6.6.6.3. 市場規模の推計および予測(最終用途別)、2021年~2033年(10億米ドル)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向および影響分析

7.2. 企業の分類

7.3. ヒートマップ分析

7.4. ベンダー環境

7.4.1. 販売代理店のリスト

7.5. 見込みエンドユーザーのリスト

7.6. 戦略的取り組み

7.7. 企業プロファイル/一覧

7.7.1. ALTR Created Diamonds

7.7.1.1. 会社概要

7.7.1.2. 財務実績

7.7.1.3. 製品ベンチマーク

7.7.2. Diamond Foundry Inc.

7.7.2.1. 会社概要

7.7.2.2. 財務実績

7.7.2.3. 製品ベンチマーク

7.7.3. Element Six

7.7.3.1. 会社概要

7.7.3.2. 財務実績

7.7.3.3. 製品ベンチマーク

7.7.4. Henan Huanghe Whirlwind Co., Ltd.

7.7.4.1. 会社概要

7.7.4.2. 財務実績

7.7.4.3. 製品ベンチマーク

7.7.5. IIa Technologies Pte. Ltd.

7.7.5.1. 会社概要

7.7.5.2. 財務実績

7.7.5.3. 製品ベンチマーク

7.7.6. ILJIN Diamond Co., Ltd.

7.7.6.1. 会社概要

7.7.6.2. 財務実績

7.7.6.3. 製品ベンチマーク

7.7.7. New Diamond 技術 LLC

7.7.7.1. 会社概要

7.7.7.2. 財務実績

7.7.7.3. 製品のベンチマーク

7.7.8. ピュア・グロウン・ダイヤモンド

7.7.8.1. 会社概要

7.7.8.2. 財務実績

7.7.8.3. 製品のベンチマーク

7.7.9. シオ・ダイヤモンド・技術社

7.7.9.1. 会社概要

7.7.9.2. 財務実績

7.7.9.3. 製品ベンチマーク

7.7.10. Zhongnan Diamond Co., Ltd.

7.7.10.1. 会社概要

7.7.10.2. 財務実績

7.7.10.3. 製品ベンチマーク

表一覧

表 1 合成ダイヤモンド市場の推定および予測、2021 年~2033 年(10 億米ドル)

表 2 合成ダイヤモンド市場の推定および予測、色別、2021 年~2033 年(10 億米ドル)

表 3 合成ダイヤモンド市場の推定および予測、カラー別、2021 年~2033 年(10 億米ドル)

表4 合成ダイヤモンド市場の推計および予測(無色別)、2021年~2033年(10億米ドル)

表5 合成ダイヤモンド市場の推計および予測(最終用途別)、2021年~2033年(10億米ドル)

表6 合成ダイヤモンド市場の推計および予測(ジュエリー・ファッション別)、2021年~2033年 (10億米ドル)

表7 合成ダイヤモンド市場の推計および予測(産業別)、2021年~2033年(10億米ドル)

表8 北米合成ダイヤモンド市場の推計および予測、2021年~2033年(10億米ドル)

表9 北米合成ダイヤモンド市場の推計および予測、色別、2021年~2033年(10億米ドル)

表10 北米合成ダイヤモンド市場の推計および予測、用途別、2021年 ~2033年(10億米ドル)

表11 米国合成ダイヤモンド市場の推計および予測、2021年~2033年(10億米ドル)

表12 米国合成ダイヤモンド市場の推計および予測(色別)、2021年~2033年(10億米ドル)

表13 米国合成ダイヤモンド市場の推計および予測(最終用途別、2021年~2033年)(10億米ドル)

表14 カナダ合成ダイヤモンド市場の推計および予測、2021年~2033年(10億米ドル)

表15 カナダ合成ダイヤモンド市場の推計および予測(色別、2021年~2033年)(10億米ドル)

表16 カナダの合成ダイヤモンド市場:最終用途別、2021年~2033年(10億米ドル)

表17 メキシコの合成ダイヤモンド市場:2021年~2033年(10億米ドル)

表18 メキシコの合成ダイヤモンド市場:色別、2021年~2033年(10億米ドル)

表19 メキシコの人工ダイヤモンド市場:最終用途別、2021年~2033年(10億米ドル)

表20 ヨーロッパの人工ダイヤモンド市場:2021年~2033年(10億米ドル)

表21 ヨーロッパの人工ダイヤモンド市場:色別、2021年~2033年(10億米ドル)

表22 ヨーロッパの合成ダイヤモンド市場規模(推計値および予測値)、用途別、2021年~2033年(10億米ドル)

表23 ドイツの合成ダイヤモンド市場規模(推計値および予測値)、2021年~2033年(10億米ドル)

表24 ドイツの合成ダイヤモンド市場規模(推計値および予測値)、色別、2021年~2033年(10億米ドル)

表25 ドイツの合成ダイヤモンド市場規模(推計値および予測値)、用途別、2021年~2033年(10億米ドル)

表26 英国の合成ダイヤモンド市場規模(推計値および予測値)、2021年~2033年(10億米ドル)

表27 英国の合成ダイヤモンド市場規模(推計値および予測値)、色別、2021年~2033年 (10億米ドル)

表28 英国の合成ダイヤモンド市場規模(推計値および予測値)、最終用途別、2021年~2033年(10億米ドル)

表29 フランスの合成ダイヤモンド市場規模(推計値および予測値)、2021年~2033年(10億米ドル)

表30 フランスの合成ダイヤモンド市場規模(推計値および予測値)、色別、2021年~2033年 (10億米ドル)

表31 フランスにおける合成ダイヤモンド市場の推計および予測(最終用途別)、2021年~2033年(10億米ドル)

表32 スペインにおける合成ダイヤモンド市場の推計および予測、2021年~2033年(10億米ドル)

表33 スペインの合成ダイヤモンド市場規模(推計および予測)、色別、2021年~2033年(10億米ドル)

表34 スペインの合成ダイヤモンド市場規模(推計および予測)、用途別、2021年~2033年(10億米ドル)

表35 イタリアの合成ダイヤモンド市場規模(推計および予測)、2021年~2033年(10億米ドル)

表36 イタリアの合成ダイヤモンド市場規模(推計値および予測値)、色別、2021年~2033年(10億米ドル)

表37 イタリアの合成ダイヤモンド市場規模(推計値および予測値)、用途別、2021年~2033年(10億米ドル)

表38 ロシアの合成ダイヤモンド市場規模(推計値および予測値)、2021年~2033年 (10億米ドル)

表39 ロシアの合成ダイヤモンド市場規模(推計値および予測値)、色別、2021年~2033年(10億米ドル)

表40 ロシアの合成ダイヤモンド市場:最終用途別、2021年~2033年(10億米ドル)

表41 アジア太平洋地域の合成ダイヤモンド市場:2021年~2033年(10億米ドル)

表42 アジア太平洋地域の合成ダイヤモンド市場:色別、2021年~2033年(10億米ドル)

表43 アジア太平洋地域の合成ダイヤモンド市場:最終用途別、2021年~2033年(10億米ドル)

表44 中国の合成ダイヤモンド市場:2021年~2033年(10億米ドル)

表45 中国の合成ダイヤモンド市場:色別、2021年~2033年(10億米ドル)

表46 中国の合成ダイヤモンド市場規模(推計値および予測値)、用途別、2021年~2033年(10億米ドル)

表47 インドの合成ダイヤモンド市場規模(推計値および予測値)、2021年~2033年(10億米ドル)

表48 インドの合成ダイヤモンド市場規模(推計値および予測値)、色別、2021年~2033年(10億米ドル)

表49 インドの合成ダイヤモンド市場規模(推計値および予測値)、用途別、2021年~2033年(10億米ドル)

表50 日本の合成ダイヤモンド市場規模(推計値および予測値)、2021年~2033年(10億米ドル)

表51 日本の合成ダイヤモンド市場規模(推計値および予測値)、色別、2021年~2033年(10億米ドル)

表52 日本の合成ダイヤモンド市場:最終用途別、2021年~2033年(10億米ドル)

表53 韓国の合成ダイヤモンド市場:2021年~2033年(10億米ドル)

表54 韓国の合成ダイヤモンド市場:色別、2021年~2033年(10億米ドル)

表55 韓国における合成ダイヤモンド市場の推計および予測(用途別)、2021年~2033年(10億米ドル)

表56 オーストラリアにおける合成ダイヤモンド市場の推計および予測、2021年~2033年(10億米ドル)

表57 オーストラリアにおける合成ダイヤモンド市場の推計および予測(色別)、2021年~2033年(10億米ドル)

表58 オーストラリアの合成ダイヤモンド市場規模(推計値および予測値)、最終用途別、2021年~2033年(10億米ドル)

表59 南米アメリカの合成ダイヤモンド市場規模(推計値および予測値)、2021年~2033年(10億米ドル)

表60 南米アメリカ合成ダイヤモンド市場の見積もりおよび予測(製品別、2021年~2033年)(10億米ドル)

表61 南米アメリカ合成ダイヤモンド市場の見積もりおよび予測(製品別、2021年~2033年)(10億米ドル)

表62 南米アメリカ合成ダイヤモンド市場の見積もりおよび予測(色別、2021年~2033年) (10億米ドル)

表63 南米アメリカ合成ダイヤモンド市場の見積もりおよび予測(最終用途別)、2021年~2033年(10億米ドル)

表64 ブラジル合成ダイヤモンド市場の見積もりおよび予測、2021年~2033年(10億米ドル)

表65 ブラジルにおける合成ダイヤモンド市場の推計および予測(色別、2021年~2033年)(10億米ドル)

表66 ブラジルにおける合成ダイヤモンド市場の推計および予測(用途別、2021年~2033年)(10億米ドル)

表67 アルゼンチンにおける合成ダイヤモンド市場の推計および予測(2021年~2033年)(10億米ドル)

表68 アルゼンチン合成ダイヤモンド市場の推計および予測(色別)、2021年~2033年(10億米ドル)

表69 アルゼンチン合成ダイヤモンド市場の推計および予測(用途別)、2021年~2033年(10億米ドル)

表70 中東・アフリカ合成ダイヤモンド市場の推計および予測、2021年~2033年(10億米ドル)

表71 中東・アフリカの合成ダイヤモンド市場規模(推計値および予測値)、色別、2021年~2033年(10億米ドル)

表72 中東・アフリカの合成ダイヤモンド市場規模(推計値および予測値)、用途別、2021年~2033年(10億米ドル)

表73 サウジアラビアの合成ダイヤモンド市場規模の推計および予測、2021年~2033年(10億米ドル)

表74 サウジアラビアの合成ダイヤモンド市場規模の推計および予測(色別)、2021年~2033年(10億米ドル)

表75 サウジアラビアの合成ダイヤモンド市場規模(推計値および予測値)、用途別、2021年~2033年(10億米ドル)

表76 アラブ首長国連邦(UAE)の合成ダイヤモンド市場規模(推計値および予測値)、2021年~2033年(10億米ドル)

表77 アラブ首長国連邦(UAE)の合成ダイヤモンド市場規模(推計値および予測値)、色別、2021年~2033年 (10億米ドル)

表78 UAE合成ダイヤモンド市場の推計および予測、最終用途別、2021年~2033年(10億米ドル)

表79 南アフリカ合成ダイヤモンド市場の推計および予測、2021年~2033年(10億米ドル)

表80 南アフリカの合成ダイヤモンド市場規模(推計値および予測値)、色別、2021年~2033年(10億米ドル)

表81 南アフリカの合成ダイヤモンド市場規模(推計値および予測値)、用途別、2021年~2033年(10億米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場構築と検証

図5 市場の概要

図6 セグメント別見通し – 色、用途別

図7 競争環境の見通し

図8 合成ダイヤモンド市場の見通し、2021年~2033年 (10億米ドル)

図9 バリューチェーン分析

図10 市場動向

図11 ポーターの5つの力分析

図12 PESTEL分析

図13 合成ダイヤモンド市場(色別):主なポイント

図14 合成ダイヤモンド市場(色別):市場シェア(2025年および2033年)

図15 合成ダイヤモンド市場(用途別):主なポイント

図16 合成ダイヤモンド市場(用途別):市場シェア(2025年および2033年)

図17 合成ダイヤモンド市場(地域別):主なポイント

図18 合成ダイヤモンド市場(地域別):市場シェア(2025年および2033年)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/