主な市場動向と洞察

- 2025年、北米の特殊車両市場は世界の売上高シェアの34.0%を占めました。

- 2025年、米国の特殊車両産業は圧倒的な地位を占めていました。

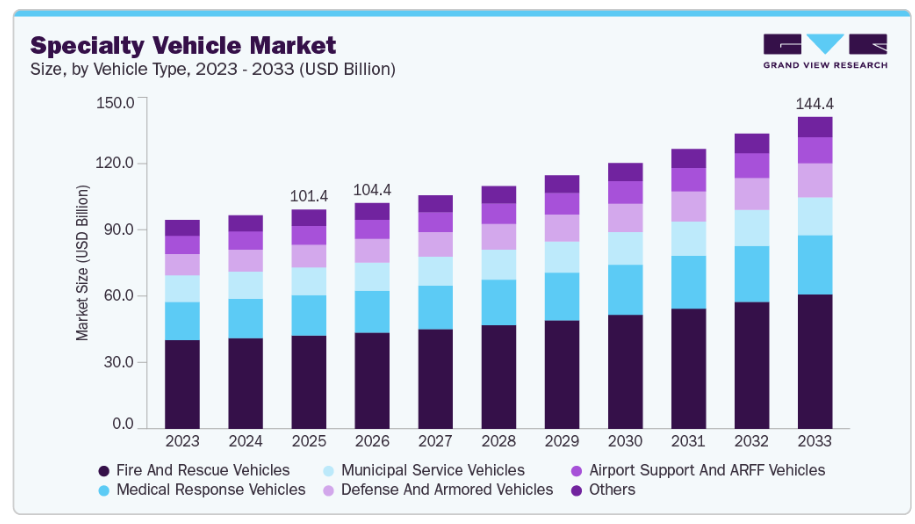

- 種類別では、2025年に消防・救助車両セグメントが42.6%と最大のシェアを占めました。

- 推進方式の種類別では、2025年に内燃機関(ICE)セグメントが最大の市場シェアを占めました。

- 用途別では、2025年に消防・救助活動セグメントが市場を支配しました。

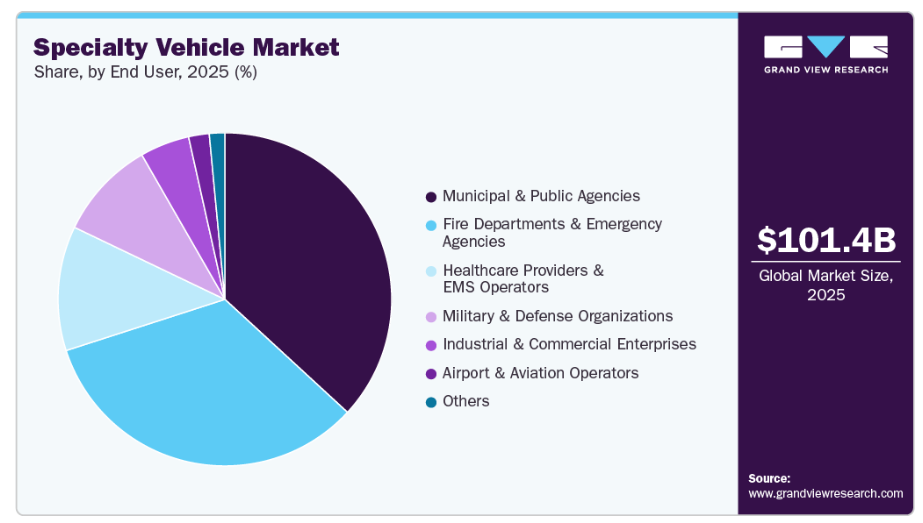

- エンドユーザー別では、2025年に自治体・公的機関セグメントが市場を支配しました。

市場規模と予測

- 2025年の市場規模:1,013億6,000万米ドル

- 2033年予測市場規模:1,443億8,000万米ドル

- CAGR(2026-2033年):4.7%

- 北米:2025年の最大市場

- アジア太平洋:最も急成長している市場

消防・救助、医療、法執行車両の迅速な配備に対するニーズが、特殊車両産業の成長をさらに後押ししています。また、持続可能性と排出ガス削減への取り組みが、電気自動車やハイブリッド車といった特殊車両の導入を後押ししており、メーカーにとってモジュラープラットフォーム、テレマティクス、車両のカスタマイズにおけるイノベーションの大きな機会を生み出しています。しかし、高い調達コストやライフサイクルコストに加え、規制当局の承認プロセスの遅延や長い更新サイクルが依然として大きな課題となっており、導入の加速を妨げ、組織が車両を近代化できるペースに影響を与えています。

政府や地方自治体は、消防、法執行、医療対応車両の近代化への投資を拡大しており、消防車、救急車、装甲人員輸送車などの専用車両に対する安定した需要を生み出しています。都市部の拡大と、迅速かつ確実な緊急対応の必要性により、車両のアップグレードや老朽化した車両の更新が不可欠となっています。この傾向により、メーカーは特定の運用要件に合わせた高度でカスタマイズされたソリューションの開発を促進されています。例えば、2024年12月、インドは「PM E-DRIVE」スキームの下で、電気救急車の生産に対し最大30%の補助金を提供する計画を発表しました。これは、持続可能な車両の導入を支援し、調達コストを削減し、ゼロエミッションの特殊車両の国内製造を促進するものです。

防衛近代化プログラムは、特殊車両市場の主要な推進力となっています。世界中の政府は、多様な地形や戦闘環境において機動性、運用効率、安全性を高めるため、軍事および戦術用車両の更新に投資しています。近代化の取り組みには、装甲人員輸送車、多地形輸送車、高性能な任務を遂行できる特殊なオフロード車など、専用に設計された車両が必要となる場合が多くあります。これらのプログラムは、メーカーにとって継続的な調達機会を生み出し、車両設計や技術統合におけるイノベーションを促進しています。例えば、2024年3月、ポラリス・ガバメント・アンド・ディフェンス社は、北極圏での軍事作戦向けに「2025 Military 650 TITAN 155」および「850 PRO RMK 155」スノーモービルを発売しました。ブラックアウトモード、赤外線照明、強化された電気システムを備えたこれらの車両は、高度で即戦力となる特殊車両に対する需要の高まりを如実に示しています。

空港では、乗客の安全確保、迅速な事故対応、および運用効率を保証するために、先進的で信頼性が高く、高性能な緊急対応車両および地上支援車両が必要です。国際線および国内線の航空需要の増加に加え、安全規制の厳格化により、車両の更新と次世代の空港消防・救助(ARFF)車両の導入が不可欠となっています。例えば、2022年10月、ジーグラー社は英国のクランフィールド空港に、世界初の「Z-Class HYBRIDdrive 6×6」ARFF車両を納入しました。純電気、ハイブリッド、または従来型の運転モードに対応するこの車両は、最大1,150馬力を発揮し、迅速な展開を可能にすると同時に、環境に配慮した空港の取り組みを支援します。このような開発は、空港の成長が特殊車両の調達とイノベーションをいかに直接的に促進しているかを浮き彫りにしています。

都市部や地方自治体は、環境目標を達成し、よりクリーンな都市運営を支援するため、ゼロエミッション車両の導入をますます優先しており、これにより電気式特殊車両に対する大きな需要が生まれています。例えば、2025年11月、Kiaはフランスのリヨンで開催された「SOLUTRANS 2025」において、モジュラー型「Platform Beyond Vehicle(PBV)」電気車両群の一環として、PV5シャシーキャブを発表しました。軽商用および自治体業務向けに設計されたPV5は、ハイテクでモダンなデザインと、都市のゼロエミッション・イニシアチブを支援し、政策立案者により強力な電気自動車導入義務化を推進する能力を兼ね備えています。市場参入企業はまた、モジュラー式電気プラットフォームの拡大、バッテリー性能の向上、そして最適化されたフリート管理のための先進的なテレマティクスの統合にも注力しています。例えば、2024年4月、Xos社はWinnebago社と提携し、Winnebago Specialty Vehicles向けのカスタム電気シャシーを開発しました。Xos社のSVプラットフォームをベースに構築されたこのシャシーは、移動式医療、商用、およびバリアフリー用途向けの33フィートおよび38フィートの車体に対応しており、スケーラブルな生産、効率的なメンテナンス、統合されたソフトウェアの改善を可能にしています。このような開発は、電気およびハイブリッド特殊車両の機会が拡大していることを示しており、世界市場全体でのイノベーションと普及を促進しています。

消防車、救急車、装甲人員輸送車、空港救助車などの専用車両には、特殊なコンポーネント、高度な安全システム、カスタマイズされた構成が必要であり、これらすべてが初期投資を押し上げます。また、継続的なメンテナンス、スペアパーツの交換、運用経費もライフサイクルコストの上昇に寄与し、車両群の予算編成や調達サイクルに影響を与えます。こうした高コストは、自治体機関、医療提供者、防衛組織が車両群を迅速に拡大または近代化する能力をしばしば制限しています。したがって、コスト面での考慮事項は、市場成長および新しい特殊車両技術の普及における主要な制約要因であり続けています。

車両種類別分析

2025年には、消防・救助車両セグメントが特殊車両市場を牽引し、42.6%という最大のシェアを占めました。都市部での緊急事態の増加、公共安全インフラへの政府投資の拡大、および応答時間に関する規制基準の厳格化といった要因が、高度な消防・救助車両への需要を後押ししています。市場参入企業は、こうした進化する要件に対応するため、イノベーション、カスタマイズ、電動化に注力しています。例えば、2025年10月、Frontline Fire & Rescue社はChapter Brand Leadershipを通じて「Crafted for Courage」ブランドプラットフォームを立ち上げ、民間および政府機関の顧客向けに人命救助活動を強化するよう設計された、高品質で特注の消防車、救助車両、救急車、特殊トレーラー、およびEVのイノベーションを披露しました。

防衛・装甲車両セグメントは、防衛近代化プログラムの拡大や、高度な装甲機動ソリューションを必要とする地政学的緊張の高まりを背景に、2026年から2033年にかけて最も高い年平均成長率(CAGR)を記録すると予想されています。市場参入企業は、こうした需要に応えるため、現地生産と戦略的パートナーシップに注力しています。例えば、2025年9月、タタ・アドバンスト・システムズは、モロッコの防衛近代化を支援するため、カサブランカ近郊に8×8装甲車両の生産施設を開設しました。同工場は、一部現地調達を活用し、国内軍および地域の輸出市場への供給を目指しており、インドとの産業連携を強化しつつ、モロッコが自国での装甲車両製造を拡大する取り組みを後押ししています。

推進方式の種類別の分析

2025年、特殊車両産業において内燃機関(ICE)セグメントが最大のシェアを占めました。これは、実績のある高性能な駆動系が広く採用されたことが要因です。緊急対応、防衛、自治体サービスにおける信頼性の高い長距離運用への需要の高まりに加え、既存の燃料供給インフラや、電気自動車と比較した初期コストの低さといった要因が、同セグメントの成長をさらに後押ししています。

電気セグメントは、ゼロエミッションの特殊車両に対する需要の高まりや、緊急車両、自治体車両、商用車隊の電動化を支援する政府のインセンティブの増加に牽引され、予測期間中に大幅な年平均成長率(CAGR)で成長すると予想されます。市場参入企業は、運用要件や持続可能性の要件を満たすため、拡張性が高く高性能な電気プラットフォームの開発に注力しています。例えば、2023年3月、フェニックス・モーターカーズはマシューズ・スペシャリティ・ビークルズと提携し、米国においてクラス4の電気式特殊車両を共同開発・展開しました。この提携は、移動型医療施設、献血車、移動図書館、移動教室、公共安全、シャトルバスをターゲットとしており、フェニックスの第4世代および第5世代の電気式シャーシ技術を活用し、3年以内に少なくとも50台の車両を納入することを目指しています。

用途別インサイト

2025年には、迅速対応インフラへの投資拡大、先進的な消防技術の普及、そして多様な都市部および農村部環境に対応するためのカスタマイズ可能な大容量車両への需要に牽引され、消防・救助活動セグメントが最大のシェアを占めました。主要企業は、運用効率と安全性を高める柔軟なソリューションの提供に注力しています。例えば、2021年1月、REV Groupの子会社であるKME Fire Apparatusは、米国で「Xシリーズ」カスタムポンプ車を発表しました。これらの車両は、750~1,000ガロンの水タンク、最適化されたポンプシステム、そして十分な装備収納スペースを備えた複数の構成可能なモデルを特徴としており、リードタイムを短縮し、緊急対応能力を向上させるカスタマイズされたソリューションを実現します。

戦術・セキュリティ任務セグメントは、2026年から2033年にかけて著しい年平均成長率(CAGR)を記録すると予想されています。このセグメントには、軍事作戦、法執行、および要員や重要資産の高度なセキュリティ輸送のために設計された特殊車両が含まれます。成長の原動力となっているのは、国境警備や対テロインフラへの投資増加に加え、機動性、防護性能、監視機能を強化し、過酷な環境下でも運用可能な装甲車や多目的車両への需要の高まりです。

エンドユーザーに関する洞察

2025年時点で、自治体・公共機関セグメントが特殊車両市場で最大のシェアを占めました。これは、都市運営、緊急対応、および公共安全の取り組みを支援する上で、特殊車両が果たす極めて重要な役割を反映したものです。この成長は、都市インフラおよび車両更新プログラムへの投資拡大、ごみ収集車、道路清掃車、除雪車などの多目的自治体車両への需要増加、そして持続可能な都市管理に向けた環境に優しい電動特殊車両の導入を推進する政府の取り組みの拡大によって牽引されています。

軍事・防衛機関セグメントは、防衛近代化プログラムの拡大や、戦術・兵站移動ソリューションへの需要増加を背景に、2026年から2033年にかけて著しい年平均成長率(CAGR)を記録すると予想されます。各国政府は、作戦準備態勢を強化し、多様な地形における迅速な展開を支援するため、装甲車、輸送車、特殊車両のアップグレードに多額の投資を行っています。例えば、2025年3月、アショク・レイランド社は、高い信頼性、強力なオフロード性能、および防衛作戦への優れた支援を目的としてエンジニアリングされた「スタリオン」4×4および6×6プラットフォーム、バス、CIWS(近接防衛兵器システム)モビリティシステムをインド陸軍に供給する契約を、総額約8,190万米ドル(70億ルピー)で獲得しました。

地域別動向

2025年、南米アメリカの特殊車両市場は世界シェアの34.0%を占めました。これは、緊急対応インフラへの投資増加、自治体サービス車両への需要拡大、および防衛車両の近代化に牽引されたものです。政府および民間セクターによる迅速かつ信頼性の高い緊急対応への注目の高まりが、専用設計の救急車、消防車、法執行車両の調達を後押ししています。例えば、2024年8月、REV Group傘下のブランドであるRoad Rescueは、米国でRediMedic Type IおよびType III救急車を発売しました。これらの車両は、救急医療(EMS)を参考にした内装と、安全性、衛生性、耐久性を高めるCurveForce™アルミニウム製ボディコーナーを特徴としており、救急隊員による最適な現場前医療ケアを支援します。

米国の特殊車両産業の動向

2025年、米国の特殊車両産業は圧倒的な地位を占めていました。空港や自治体運営における持続可能で電気駆動のソリューションの採用拡大、および通年での運用が可能な汎用性の高い多目的車両への需要の高まりに牽引され、市場は急速な変革を遂げています。例えば、2025年11月、ダラス・フォートワース国際空港は、オシュコシュ社製の「ストライカー・ボルテラ 6×6 電動ARFF車両」6台を導入しました。この車両は、ゼロエミッションの電動駆動システムと高度な消防システムを備えており、これによりDFWは米国最大の電動ARFF車両運用者となりました。

米国の企業は、通年の運用ニーズを満たすため、多目的自治体用車両のラインナップを拡大しています。2023年2月、フェデラル・シグナル社は、多用途な自治体用トラクターを製造するカナダのトラックレス・ビークルズ社を買収しました。トラックレス社のMT7シリーズは、除雪、清掃、植生管理用のアタッチメントを備えており、通年での運用を可能にしています。この買収により、フェデラル・シグナル社の特殊車両のラインナップが強化され、米国での販売網が拡大し、自治体の持続可能で多目的運用が支援されることになり、公共サービス用車両群における効率性と環境への責任への関心の高まりが浮き彫りになりました。

カナダの特殊車両市場は、主に空港および航空緊急対応車両の近代化ニーズに牽引され、拡大しています。航空交通量の増加と安全規制の厳格化により、先進的な消防・救助車両への投資が進んでいます。例えば、2022年1月、イエローナイフ空港はコマーシャル・エマージェンシー・イクイップメント社を通じて、オシュコシュ・ストライカー6×6 ARFF車両を受領しました。納入には納車後の点検と訓練が含まれており、同空港の第一線における消防および緊急対応能力を大幅に強化しました。

ヨーロッパの特殊車両市場の動向

ヨーロッパの特殊車両産業は、2025年において収益性の高い地域であると見なされています。この市場は、防衛近代化への需要の高まり、救急医療サービスへの投資拡大、および官民セクターにおける厳格な安全規制に牽引され、大きな変革を遂げつつあります。これらの要因により、政府や機関は、運用効率と汎用性を高め、進化する基準に準拠した、高度で専用設計の車両を調達するよう促されています。例えば、2025年9月、セルビアは国家軍事パレードにおいて、「アレクサンダー・ザ・ユニファイアー」4×4装甲車両シリーズを公開しました。モジュラー式の高機動シャーシをベースに構築されたこのプラットフォームは、複数の任務構成に対応しており、低強度から高強度の作戦環境にわたる展開を可能にしています。

同様に、2023年1月には、ハト・ホネ・セント・ジョンがニュージーランド全土で「ワカ・マナアキ」救急車を導入しました。この車両群は、視認性の高い安全塗装と文化に即したマオリのデザインを特徴としており、地域社会のアイデンティティを反映しつつ、患者と乗務員の安全性を高めるため、全国で約50台が導入されました。こうした動向は、イノベーション、安全性、文化的適合性に対する市場の注力を裏付けるものであり、運用面、環境面、社会面のニーズに対応する、現代的で専用設計されたソリューションへの広範なトレンドを浮き彫りにしています。

ドイツの特殊車両市場は、グリーンモビリティおよびゼロエミッションの公共サービス車両への投資拡大によって形作られています。カーボンニュートラル達成を目指すEUの厳格な環境規制や各国の政策により、自治体、空港、緊急サービス機関は、電気自動車やハイブリッド車への車両更新を迫られています。例えば、ドイツの空港や都市部では、運用効率を維持しつつ排出量を削減するため、電動ARFF車両や自治体用ユーティリティトラックの導入を優先しています。高度な消防、救急医療、防衛車両への需要の高まりに加え、クリーン技術の導入に対する政府のインセンティブにより、調達と近代化が促進され、持続的な成長が見込まれています。

英国の特殊車両市場は、救急・緊急医療インフラへの政府投資の拡大を背景に、力強い成長を見せています。GOV.UKによると、救急部門(A&E)の施設拡充と待ち時間短縮のために約5億9,000万米ドル(4億5,000万ポンド)が割り当てられており、これには2026年3月までに約500台の新型救急車を導入する計画も含まれています。これは、同国が病院到着前の緊急対応の近代化に注力していることを示しています。これと並行して、高度な消防・救助能力への需要の高まりが、特注の消防・救助車両の調達を後押ししています。当局は、業務効率の向上、公共の安全の確保、そして地域社会全体で変化する救急医療の要件を満たすために、信頼性が高く、目的に特化したソリューションを求めているからです。

アジア太平洋地域の特殊車両市場の動向

アジア太平洋地域の特殊車両産業は、2025年に収益性の高い地域として特定され、予測期間中に最も高い年平均成長率(CAGR)で成長すると見込まれています。市場の成長は、緊急対応インフラへの投資増加、複雑な交通パターンを伴う都市化の進展、および公共安全車両の近代化に対する政府の注目の高まりによって牽引されています。急速に成長する都市や産業拠点では、医療、消防、および自治体サービスを適時に提供するために、高い機動性と信頼性を備えた車両が求められています。例えば、2024年10月、いすゞモーターズ・インディアは、AIS-125種類のタイプCの仕様に完全準拠して製造された「ISUZU D-MAX 救急車」を発売しました。14以上のクラス最高の機能、堅牢なiGRIPプラットフォーム、SUVのようなサスペンションを備えたこの車両は、都市部から農村部までのあらゆる地形において患者の安全と快適性を確保し、同地域における高度な特殊車両への需要の高まりを象徴しています。

2025年、中国の特殊車両市場は大きな市場シェアを占めました。この市場は急速な成長を遂げており、その原動力となっているのは、多用途な公共サービス車両を必要とする都市の都市化の進展と、持続可能なソリューションによる都市インフラの近代化を目指す政府の取り組みです。工業地帯の拡大と人口密度の増加は、廃棄物管理、道路清掃、緊急サービス向けの信頼性の高い専用車両への需要をさらに後押ししています。例えば、2025年2月、CSCTRUCKは中国・武漢に「市政トラック部門」を設立し、専門ウェブサイト「municipaltruck.com」を開設しました。同部門は、ごみ収集車、清掃車、吸引車、除雪車、散水車などのカスタマイズされた市政車両を提供し、業務効率を向上させるとともに、都市の公共事業に向けた環境に優しく耐久性のあるソリューションを支援しています。

2025年、日本の特殊車両市場は大きなシェアを占めました。この市場は、地震や台風などの頻発する自然災害を背景に、災害対応や緊急サービスが着実に近代化されていることに影響を受けています。低排出ガス車やハイブリッド緊急車両の導入拡大は持続可能な運用を支え、一方、先進的な消防・救助技術への投資は迅速な対応能力を強化しています。例えば、2025年11月、サモア政府、日本、国連開発計画(UNDP)の協力によるCAP-ITプロジェクトの下で、サモアは初の完全電気式消防車を受け取りました。この取り組みは、緊急サービス向けの低排出ガスかつ気候変動に強い特殊車両の開発を推進する上での日本の役割を浮き彫りにしており、持続可能で技術的に先進的な車両群に対する地域全体の関心の高まりを反映しています。

主要な特殊車両メーカーの動向

この市場で事業を展開する主要企業には、REV Group, Inc.、Oshkosh Corporation、Sutphen Corporation、Rosenbauer International AG、およびSeagrave Fire Apparatus, LLCなどが挙げられます。

- REV Groupは米国の特殊車両メーカーであり、消防・救急サービス、商用、および自治体向け用途向けに幅広い製品を提供しています。同社のポートフォリオには、E-ONE、KME、Ferrara、Spartan、Road Rescue、Smealなど、20以上のブランドが含まれています。同社は、消防車、救急車、ターミナルトラック、産業用清掃車などのカスタマイズされたソリューションを提供し、公共部門および民間部門の顧客にサービスを提供しています。REV Groupは、イノベーション、品質、および規制順守に重点を置き、車両が安全性、信頼性、性能に関する運用上の要件を確実に満たすよう努めています。

- Oshkosh Corporationは、消防・救急、防衛、および商用市場にサービスを提供する、世界的な特殊車両および産業用機器メーカーです。同社の消防・救急部門は、特注の消防車、空港救助・消防(ARFF)車両、移動指揮車、その他の緊急対応車両を製造しています。防衛分野では、オシュコシュはMRAPや機動性の高い戦闘支援トラックを含む、戦術車両および後方支援車両を製造しています。同社は先進技術、安全性、および運用効率を重視し、世界中の政府機関、自治体、民間事業者を支援しています。

主要な特殊車両メーカー:

本調査では、特殊車両市場に関する分析対象として、以下の主要企業を取り上げています。

- REV Group, Inc.

- Oshkosh Corporation

- Sutphen Corporation

- Rosenbauer International AG

- Seagrave Fire Apparatus, LLC

- The Shyft Group, Inc. (Aebi Schmidt Group)

- Binz GmbH

- Mowag GmbH

- Magirus GmbH (Iveco Group)

- Morita Holdings Corporation

最近の動向

- 2025年11月、インドネシアのPT SSE社は、本格的な路上試験を完了した後、バンコクで開催された「Defense and Security 2025」において、装甲人員輸送車「P2 Tiger 4×4」を発表しました。Texelis社のCelerisプラットフォームをベースにNATO規格に準拠して開発されたこの車両は、モジュール式で機動性の高い設計により、国内の需要だけでなく、より広範な東南アジアへの輸出需要も視野に入れています。

- 2025年9月、Torsus社は、過酷なオフロード環境や洪水が発生しやすい地域向けに設計された「Terrastorm 4×4 救急車」を発表しました。VW Crafter/MAN TGE 4Motionのシャーシをベースに構築されており、救命医療機器、極めて高い渡河能力、強化サスペンション、およびカスタマイズ可能なホイールベースとルーフ高を備えており、ヨーロッパで最も人里離れた過酷な地形においても、患者の確実な搬送を保証します。

- 2025年7月、米国のメディックス・スペシャリティ・ビークルズ(Medix Specialty Vehicles)は、同社のMSV-II 157種類I救急車向けに、エクステンデッドキャブオプションを発表しました。フォードF-450/550スーパーキャブシャーシをベースとしたこの設計は、乗務員の快適性と業務効率を向上させ、多様な医療・搬送環境下で活動する救急医療(EMS)および消防部門向けに、追加の座席、収納スペース、作業スペースを提供します。

- 2025年2月、シェル・オマーンは、電子安定性制御、横転防止、疲労監視などの先進的な安全・運用機能を統合した、同国初の7.5KL移動式燃料タンカーを導入しました。このタンカーは燃料輸送の効率と安全性を高め、オマーンのエネルギー分野におけるユーティリティ車および作業車の運用における基準を確立しました。

- 2025年1月、フォース・モーターズ・リミテッドは、ウッタル・プラデーシュ州政府保健局に対し、救急車2,429台を供給する契約を獲得しました。「フォース・トラベラー・アンビュランス」は、BLS(基礎生命維持)、ALS(高度生命維持)、および移動医療ユニット(MMU)の各バリエーションが用意されており、救急搬送において高度な安全性、快適性、信頼性を提供し、インドにおける主要な特殊車両プロバイダーとしての同社の地位を確固たるものにしています

- 2024年3月、南アフリカのステレンボッシュ市法執行機関は、地域社会の保護を目的として、RG12 MK2多目的装甲人員輸送車を車両群に追加しました。FLIRサーマルイメージング、360度録画、リアルタイム監視機能を備えたこの車両は、警官の安全性を高め、警察活動を支援するとともに、暴力的な抗議活動や犯罪への介入など、高リスクな状況下において南アフリカ警察を支援します。

世界の特殊車両市場レポートのセグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける最新の産業動向を分析しています。本調査において、Grand View Researchは、車両の種類、推進方式、用途、エンドユーザー、および地域に基づいて、世界の特殊車両市場レポートをセグメント化しています:

- 種類別見通し(売上高、百万米ドル、2021年~2033年)

- 消防・救助車両

- 救急車両

- 自治体サービス車両

- 防衛・装甲車両

- 空港支援およびARFF車両

- その他

- 推進方式別見通し(売上高、百万米ドル、2021年~2033年)

- 内燃機関(ICE)

- 電気

- その他

- 用途別見通し(売上高、百万米ドル、2021年~2033年)

- 消防・救助活動

- 医療展開・移動型医療

- ユーティリティ・インフラサービス

- 産業・現場支援

- 戦術・保安任務

- 空港地上支援

- その他

- エンドユーザー別見通し(売上高、百万米ドル、2021年~2033年)

- 自治体および公的機関

- 消防署および緊急対応機関

- 医療提供者および救急医療サービス(EMS)事業者

- 軍事および防衛組織

- 産業および商業企業

- 空港および航空事業者

- その他

- 地域別見通し(売上高、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- 中東アフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア王国(KSA)

- 南アフリカ

- 北米

目次

第1章 調査方法と範囲

1.1. 市場のセグメンテーションと範囲

1.2. 調査方法

1.2.1. 情報の収集

1.3. 情報またはデータの分析

1.4. 調査方法

1.5. 調査範囲と前提条件

1.6. 市場の定義と検証

1.7. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合分析

第3章 特殊車両市場の変数、動向、および範囲

3.1. 市場の系譜と展望

3.2. 市場のダイナミクス

3.2.1. 市場推進要因の分析

3.2.2. 市場制約要因の分析

3.2.3. 産業の課題

3.3. 特殊車両市場の分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競合他社間の競争

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 特殊車両市場:種類別推計およびトレンド分析

4.1. セグメント概要

4.1.1. 特殊車両市場:種類別推移分析(2025年および2033年、百万米ドル)

4.2. 消防・救急車両

4.2.1. 消防・救急車両市場の収益予測と見通し、2021年~2033年(百万米ドル)

4.3. 救急車両

4.3.1. 救急車両市場の収益予測と見通し、2021年~2033年(百万米ドル)

4.4. 自治体サービス車両

4.4.1. 自治体用サービス車両市場の収益推計および予測、2021年~2033年(百万米ドル)

4.5. 防衛・装甲車両

4.5.1. 防衛・装甲車両市場の収益推計および予測、2021年~2033年(百万米ドル)

4.6. 空港支援およびARFF車両

4.6.1. 空港支援車両およびARFF車両市場の収益予測および見通し、2021年~2033年(百万米ドル)

4.7. その他

4.7.1. その他市場の収益予測および見通し、2021年~2033年(百万米ドル)

第5章 特殊車両市場:推進方式別推計および動向分析

5.1. セグメント概要

5.2. 特殊車両市場:推進方式別推移分析、2025年および2033年(百万米ドル)

5.3. 内燃機関(ICE)

5.3.1. 内燃機関(ICE)市場の収益推計および予測、2021年~2033年(百万米ドル)

5.4. 電気

5.4.1. 電気市場の収益推計および予測、2021年~2033年(百万米ドル)

5.5. その他

5.5.1. その他市場の収益推計および予測、2021年~2033年(百万米ドル)

第6章. 特殊車両市場:用途別推計およびトレンド分析

6.1. セグメント概要

6.2. 特殊車両市場:用途別動向分析、2025年および2033年(百万米ドル)

6.3. 消防・救助活動

6.3.1. 消防・救助活動市場の収益推計および予測、2021年~2033年(百万米ドル)

6.4. 医療展開および移動型医療

6.4.1. 医療展開および移動型医療市場の収益予測および見通し、2021年~2033年(百万米ドル)

6.5. ユーティリティおよびインフラサービス

6.5.1. ユーティリティおよびインフラサービスの市場収益予測および見通し、2021年~2033年(百万米ドル)

6.6. 産業・オンサイトサポート

6.6.1. 産業・オンサイトサポート市場の収益推計および予測、2021年~2033年(百万米ドル)

6.7. 戦術・セキュリティミッション

6.7.1. 戦術・セキュリティミッション市場の収益推計および予測、2021年~2033年(百万米ドル)

6.8. 空港地上ハンドリング

6.8.1. 空港地上ハンドリング市場の収益推計および予測、2021年~2033年(百万米ドル)

6.9. その他

6.9.1. その他市場の収益推計および予測、2021年~2033年(百万米ドル)

第7章 特殊車両市場:エンドユーザー別推定値およびトレンド分析

7.1. セグメント・ダッシュボード

7.2. 特殊車両市場:エンドユーザー別動向分析、2025年および2033年(百万米ドル)

7.3. 自治体および公的機関

7.3.1. 自治体および公的機関市場の収益推計および予測、2021年~2033年(百万米ドル)

7.4. 消防署および緊急対応機関

7.4.1. 消防署および緊急対応機関の市場収益予測および見通し、2021年~2033年(百万米ドル)

7.5. 医療提供者および救急医療サービス(EMS)事業者

7.5.1. 医療提供者および救急医療サービス(EMS)事業者の市場収益予測および見通し、2021年~2033年 (百万米ドル)

7.6. 軍事・防衛機関

7.6.1. 軍事・防衛機関の市場収益推計および予測、2021年~2033年(百万米ドル)

7.7. 産業・商業企業

7.7.1. 産業・商業企業の市場収益推計および予測、2021年~2033年 (百万米ドル)

7.8. 空港・航空事業者

7.8.1. 空港・航空事業者市場の収益推計および予測、2021年~2033年(百万米ドル)

7.9. その他

7.9.1. その他市場の収益推計および予測、2021年~2033年(百万米ドル)

第8章 特殊車両市場:地域別推計およびトレンド分析

8.1. 地域別特殊車両市場シェア、2025年および2033年、百万米ドル

8.2. 北米

8.2.1. 北米特殊車両市場の推計および予測、2021年~2033年 (百万米ドル)

8.2.2. 米国

8.2.2.1. 米国特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

8.2.3. カナダ

8.2.3.1. カナダの特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

8.2.4. メキシコ

8.2.4.1. メキシコの特殊車両市場の推計および予測、2021年~2033年 (百万米ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパ特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

8.3.2. 英国

8.3.2.1. 英国特殊車両市場の推計および予測、2021年~2033年 (百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツの特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

8.3.4. フランス

8.3.4.1. イタリアの特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋地域の特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

8.4.2. 中国

8.4.2.1. 中国の特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

8.4.3. 日本

8.4.3.1. 日本の特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

8.4.4. インド

8.4.4.1. インドの特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

8.4.5. 韓国

8.4.5.1. 韓国における特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

8.4.6. オーストラリア

8.4.6.1. オーストラリアにおける特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

8.5. ラテンアメリカ

8.5.1. 南米アメリカの特殊車両市場の推定および予測、2021年~2033年(百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジルの特殊車両市場の推定および予測、2021年~2033年(百万米ドル)

8.6. 中東およびアフリカ

8.6.1. 中東・アフリカの特殊車両市場規模および予測、2021年~2033年(百万米ドル)

8.6.2. アラブ首長国連邦(UAE)

8.6.2.1. アラブ首長国連邦(UAE)の特殊車両市場規模および予測、2021年~2033年(百万米ドル)

8.6.3. サウジアラビア王国(KSA)

8.6.3.1. サウジアラビア(KSA)特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

8.6.4. 南アフリカ

8.6.4.1. 南アフリカ特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

第9章 競争環境

9.1. 企業の分類

9.2. 企業の市場における位置づけ

9.3. 企業のヒートマップ分析

9.4. 企業概要/一覧

9.4.1. REV Group, Inc.

9.4.1.1. 参加企業の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的取り組み

9.4.2. Oshkosh Corporation

9.4.2.1. 参加企業の概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的取り組み

9.4.3. Sutphen Corporation

9.4.3.1. 参加企業の概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的取り組み

9.4.4. ローゼンバウアー・インターナショナルAG

9.4.4.1. 参加企業の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的取り組み

9.4.5. シーグレイブ・ファイア・アパラタス社

9.4.5.1. 参加企業の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的取り組み

9.4.6. ザ・シャフト・グループ社 (Aebi Schmidt Group)

9.4.6.1. 参加企業の概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的取り組み

9.4.7. Binz GmbH

9.4.7.1. 参加企業の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的取り組み

9.4.8. Mowag GmbH

9.4.8.1. 参加企業の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的取り組み

9.4.9. マギルス社(Iveco Group)

9.4.9.1. 参加企業の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的取り組み

9.4.10. モリタホールディングス株式会社

9.4.10.1. 参加企業の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的取り組み

表一覧

表1 世界の特殊車両市場規模の推計および予測 2021年~2033年(百万米ドル)

表2 世界の特殊車両市場、 地域別 2021年~2033年(百万米ドル)

表3 世界の特殊車両市場、種類別 2021年~2033年(百万米ドル)

表4 世界の特殊車両市場、推進方式別 2021年~2033年(百万米ドル)

表5 世界の特殊車両市場、用途別 2021年~2033年(百万米ドル)

表6 世界の特殊車両市場、エンドユーザー別 2021年~2033年(百万米ドル)

表7 消防・救助車両市場:地域別 2021年~2033年(百万米ドル)

表8 救急車両市場:地域別 2021年~2033年(百万米ドル)

表9 自治体サービス車両市場:地域別 2021年~2033年 (百万米ドル)

表10 防衛・装甲車両市場、地域別 2021年~2033年(百万米ドル)

表11 空港支援・ARFF車両市場、地域別 2021年~2033年(百万米ドル)

表12 その他市場、地域別 2021年~2033年(百万米ドル)

表13 内燃機関(ICE)市場:地域別 2021年~2033年(百万米ドル)

表14 電気市場:地域別 2021年~2033年(百万米ドル)

表15 その他市場、地域別 2021年~2033年(百万米ドル)

表16 消防・救助活動市場、地域別 2021年~2033年(百万米ドル)

表17 医療展開・モバイルヘルスケア市場(地域別、2021年~2033年)(百万米ドル)

表18 ユーティリティ・インフラサービス市場(地域別、2021年~2033年)(百万米ドル)

表19 産業・現場支援市場(地域別、2021年~2033年)(百万米ドル)

表20 戦術・セキュリティミッション市場、地域別 2021年~2033年 (百万米ドル)

表21 空港グランドハンドリング市場、地域別 2021年~2033年(百万米ドル)

表22 その他市場、地域別 2021年~2033年(百万米ドル)

表23 自治体・公的機関市場、地域別 2021年~2033年(百万米ドル)

表24 消防署・緊急対応機関市場、地域別 2021年~2033年(百万米ドル)

表25 医療提供者・救急医療サービス事業者市場、地域別 2021年~2033年 (百万米ドル)

表26 軍事・防衛機関市場、地域別 2021年~2033年(百万米ドル)

表27 産業・商業企業市場、地域別 2021年~2033年(百万米ドル)

表28 空港・航空事業者市場、地域別 2021年~2033年(百万米ドル)

表29 その他市場、地域別 2021年~2033年(百万米ドル)

表30 北米特殊車両市場、種類別 2021年~2033年(百万米ドル)

表31 北米特殊車両市場、推進方式別 2021年~2033年 (百万米ドル)

表32 北米特殊車両市場、用途別 2021年~2033年(百万米ドル)

表33 北米特殊車両市場、エンドユーザー別 2021年~2033年(百万米ドル)

表34 米国特殊車両市場、種類別 2021年~2033年(百万米ドル)

表35 米国特殊車両市場:推進方式の種類別 2021年~2033年(百万米ドル)

表36 米国特殊車両市場:用途の種類別 2021年~2033年(百万米ドル)

表37 米国特殊車両市場:エンドユーザーの種類別 2021年~2033年(百万米ドル)

表38 カナダの特殊車両市場:種類別 2021年~2033年(百万米ドル)

表39 カナダの特殊車両市場:推進方式別 2021年~2033年(百万米ドル)

表40 カナダの特殊車両市場、用途別 2021年~2033年(百万米ドル)

表41 カナダの特殊車両市場、エンドユーザー別 2021年~2033年(百万米ドル)

表42 メキシコの特殊車両市場、種類別 2021年~2033年 (百万米ドル)

表43 メキシコ特殊車両市場、推進方式の種類別 2021年~2033年(百万米ドル)

表44 メキシコ特殊車両市場、用途の種類別 2021年~2033年(百万米ドル)

表45 メキシコ特殊車両市場、エンドユーザーの種類別 2021年~2033年 (百万米ドル)

表46 ヨーロッパ特殊車両市場:種類別 2021年~2033年(百万米ドル)

表47 ヨーロッパ特殊車両市場:推進方式別 2021年~2033年(百万米ドル)

表48 ヨーロッパ特殊車両市場、用途別 2021年~2033年(百万米ドル)

表49 ヨーロッパ特殊車両市場、エンドユーザー別 2021年~2033年(百万米ドル)

表50 英国特殊車両市場、種類別 2021年~2033年(百万米ドル)

表51 英国特殊車両市場、推進方式の種類別 2021年~2033年(百万米ドル)

表52 英国特殊車両市場、用途別 2021年~2033年(百万米ドル)

表53 英国特殊車両市場、エンドユーザー別 2021年~2033年(百万米ドル)

表54 ドイツ特殊車両市場、種類別 2021年~2033年 (百万米ドル)

表55 ドイツの特殊車両市場、推進方式の種類別 2021年~2033年(百万米ドル)

表56 ドイツの特殊車両市場、用途別 2021年~2033年(百万米ドル)

表57 ドイツの特殊車両市場、エンドユーザー別 2021年~2033年 (百万米ドル)

表58 フランス特殊車両市場:種類別 2021年~2033年(百万米ドル)

表59 フランス特殊車両市場:推進方式別 2021年~2033年(百万米ドル)

表60 フランス特殊車両市場:エンドユーザー別 2021年~2033年 (百万米ドル)

表61 フランス特殊車両市場:用途別 2021年~2033年(百万米ドル)

表62 アジア太平洋地域特殊車両市場:種類別 2021年~2033年 (百万米ドル)

表63 アジア太平洋地域の特殊車両市場、推進方式の種類別 2021年~2033年(百万米ドル)

表64 アジア太平洋地域の特殊車両市場、用途の種類別 2021年~2033年(百万米ドル)

表65 アジア太平洋地域の特殊車両市場、エンドユーザーの種類別 2021年~2033年 (百万米ドル)

表66 中国特殊車両市場、種類別 2021年~2033年(百万米ドル)

表67 中国特殊車両市場、推進方式別 2021年~2033年(百万米ドル)

表68 中国特殊車両市場、用途別 2021年~2033年(百万米ドル)

表69 中国特殊車両市場、エンドユーザー別 2021年~2033年(百万米ドル)

表70 インド特殊車両市場、種類別 2021年~2033年(百万米ドル)

表71 インド特殊車両市場、推進方式別 2021年~2033年(百万米ドル)

表72 インド特殊車両市場、用途別 2021年~2033年(百万米ドル)

表73 インド特殊車両市場、エンドユーザー別 2021年~2033年(百万米ドル)

表74 日本特殊車両市場、種類別 2021年~2033年(百万米ドル)

表75 日本の特殊車両市場、推進方式の種類別 2021年~2033年(百万米ドル)

表76 日本の特殊車両市場、用途の種類別 2021年~2033年(百万米ドル)

表77 日本の特殊車両市場、エンドユーザーの種類別 2021年~2033年(百万米ドル)

表78 オーストラリアの特殊車両市場:種類別 2021年~2033年(百万米ドル)

表79 オーストラリアの特殊車両市場:推進方式別 2021年~2033年(百万米ドル)

表80 オーストラリアの特殊車両市場:用途別 2021年~2033年(百万米ドル)

表81 オーストラリアの特殊車両市場、エンドユーザー別 2021年~2033年(百万米ドル)

表82 韓国の特殊車両市場、種類別 2021年~2033年(百万米ドル)

表83 韓国特殊車両市場、推進方式の種類別 2021年~2033年(百万米ドル)

表84 韓国特殊車両市場、用途の種類別 2021年~2033年(百万米ドル)

表85 韓国特殊車両市場、エンドユーザーの種類別 2021年~2033年(百万米ドル)

表86 南米アメリカ特殊車両市場、種類別 2021年~2033年(百万米ドル)

表87 南米アメリカ特殊車両市場、推進方式別 2021年~2033年(百万米ドル)

表88 南米アメリカ特殊車両市場、エンドユーザー別 2021年~2033年(百万米ドル)

表89 南米アメリカ特殊車両市場、用途別 2021年~2033年 (百万米ドル)

表90 ブラジル特殊車両市場、種類別 2021年~2033年(百万米ドル)

表91 ブラジル特殊車両市場、推進方式別 2021年~2033年(百万米ドル)

表92 ブラジル特殊車両市場、用途別 2021年~2033年(百万米ドル)

表93 ブラジル特殊車両市場:エンドユーザー別 2021年~2033年(百万米ドル)

表94 中東・アフリカ特殊車両市場:種類別 2021年~2033年(百万米ドル)

表95 中東・アフリカ特殊車両市場:推進方式別 2021年~2033年(百万米ドル)

表96 中東・アフリカの特殊車両市場、用途別 2021年~2033年(百万米ドル)

表97 中東・アフリカの特殊車両市場、エンドユーザー別 2021年~2033年(百万米ドル)

表98 サウジアラビア王国(KSA)の特殊車両市場、種類別 2021年~2033年 (百万米ドル)

表99 サウジアラビア王国(KSA)特殊車両市場、推進方式の種類別 2021年~2033年(百万米ドル)

表100 サウジアラビア王国(KSA)特殊車両市場、用途別 2021年~2033年(百万米ドル)

表101 サウジアラビア王国(KSA) 特殊車両市場、エンドユーザー別 2021年~2033年(百万米ドル)

表102 アラブ首長国連邦(UAE)特殊車両市場、種類別 2021年~2033年(百万米ドル)

表103 アラブ首長国連邦(UAE)特殊車両市場、推進方式別 2021年~2033年(百万米ドル)

表104 UAE特殊車両市場、用途別 2021年~2033年(百万米ドル)

表105 UAE特殊車両市場、エンドユーザー別 2021年~2033年(百万米ドル)

表106 南アフリカ特殊車両市場、種類別 2021年~2033年 (百万米ドル)

表107 南アフリカ特殊車両市場、推進方式の種類別 2021年~2033年(百万米ドル)

表108 南アフリカ特殊車両市場、用途の種類別 2021年~2033年(百万米ドル)

表109 南アフリカ特殊車両市場、エンドユーザーの種類別 2021年~2033年(百万米ドル)

図表一覧

図1 特殊車両市場のセグメンテーション

図2 市場調査の実施形態

図3 情報収集

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づく市場規模の算出と予測

図7 親市場の分析

図8 市場の策定と検証

図9 特殊車両市場の概要

図10 特殊車両市場セグメントの概要

図11 特殊車両市場の競争環境の概要

図12 市場調査の実施形態

図13 市場推進要因の関連性分析(現在および将来への影響)

図14 市場制約要因の関連性分析 (現在および将来の影響)

図15 特殊車両市場:種類別見通しの主なポイント(百万米ドル)

図16 特殊車両市場:種類別推移分析(百万米ドル)、2025年および2033年

図17 消防・救助車両市場の収益予測と見通し、2021年~2033年(百万米ドル)

図18 救急車両市場の収益予測と見通し、2021年~2033年(百万米ドル)

図19 自治体サービス車両市場の収益予測と見通し、2021年~2033年(百万米ドル)

図20 防衛・装甲車両市場の収益推計および予測、2021年~2033年(百万米ドル)

図21 空港支援・ARFF車両市場の収益推計および予測、2021年~2033年(百万米ドル)

図22 その他市場の収益推計および予測、2021年~2033年(百万米ドル)

図23 特殊車両市場:推進方式の種類別見通しの主なポイント(百万米ドル)

図24 特殊車両市場:推進方式の種類の推移分析(百万米ドル)、2025年および2033年

図25 内燃機関(ICE)市場の売上高推計および予測、2021年~2033年(百万米ドル)

図26 電気自動車市場の収益推計および予測、2021年~2033年(百万米ドル)

図27 その他市場の収益推計および予測、2021年~2033年(百万米ドル)

図28 特殊車両市場:用途別見通しの主なポイント(百万米ドル)

図29 特殊車両市場:用途別推移分析(百万米ドル)、2025年および2033年

図30 消防・救助活動市場の収益推計および予測、2021年~2033年(百万米ドル)

図31 医療展開・移動型医療市場の収益推計および予測、2021年~2033年(百万米ドル)

図32 ユーティリティ・インフラサービス市場の収益推計および予測、2021年~2033年 (百万米ドル)

図33 産業・現場支援市場の収益推計および予測、2021年~2033年(百万米ドル)

図34 戦術・セキュリティ任務市場の収益推計および予測、2021年~2033年(百万米ドル)

図35 空港グランドハンドリング市場の収益推計および予測、2021年~2033年 (百万米ドル)

図36 その他市場の収益推計および予測、2021年~2033年(百万米ドル)

図37 特殊車両市場:エンドユーザー別見通し 主なポイント(百万米ドル)

図38 特殊車両市場:エンドユーザー別推移分析(百万米ドル)、2025年および2033年

図39 自治体・公的機関市場の収益予測と見通し、2021年~2033年(百万米ドル)

図40 消防署・緊急対応機関市場の収益予測と見通し、2021年~2033年(百万米ドル)

図41 医療提供者・救急サービス事業者市場の収益予測と見通し、2021年~2033年 (百万米ドル)

図42 軍事・防衛機関の市場収益推計および予測、2021年~2033年(百万米ドル)

図43 産業・商業企業の市場収益推計および予測、2021年~2033年(百万米ドル)

図44 空港・航空事業者市場の収益推計および予測、2021年~2033年(百万米ドル)

図45 その他市場の収益推計および予測、2021年~2033年(百万米ドル)

図46 地域別市場:主なポイント

図47 特殊車両市場:地域別見通し、2025年および2033年、百万米ドル

図48 北米特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

図49 米国特殊車両市場の推計および予測、2021年~2033年 (百万米ドル)

図50 カナダの特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

図51 メキシコの特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

図52 ヨーロッパの特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

図53 英国特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

図54 ドイツ特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

図55 フランス特殊車両市場の推計および予測、2021年~2033年 (百万米ドル)

図56 アジア太平洋地域の特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

図57 日本の特殊車両市場の推計および予測、2021年~2033年 (百万米ドル)

図58 中国特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

図59 インド特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

図60 オーストラリアの特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

図61 韓国の特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

図62 南米アメリカ特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

図63 ブラジル特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

図64 中東アフリカ特殊車両市場の推計および予測、2021年~2033年 (百万米ドル)

図65 サウジアラビア(KSA)特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

図66 アラブ首長国連邦(UAE)特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

図67 南アフリカの特殊車両市場の推計および予測、2021年~2033年(百万米ドル)

図68 戦略フレームワーク

図69 企業の分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/