Fact.MRの業界動向に関するステークホルダー視点に基づく調査結果

Fact.MRの2024年第4四半期ステークホルダー調査(北米、西欧、日本、韓国、オセアニアの450名を対象)は、機能性デンプン添加物業界において、特にADAを中心に、業界の収束と地域間の乖離の両方を明らかにしました。回答者の76%が、加工食品と乳製品におけるADAの採用における主要な意思決定要因として、酸性条件と高温条件下的での機能的安定性を挙げました。一方、63%はサプライチェーンの安定性と食品グレードの規制承認を最優先事項として挙げました。

北米と日本の食品加工業者は、クリーンラベル準拠とトレーサビリティを主要な課題として挙げました。一方、西欧の回答者、特にフランスとドイツの企業は、有機・持続可能な調達要件との相性を強調しました。韓国とオセアニアの回答者は、大量加工におけるコスト効率性と、地元産デンプンとの混合性(ブレンド性)を重視しました。

製品イノベーションにおける地域差も存在しました。米国メーカーの54%がバイオベースのADA代替品の試験を開始していたのに対し、日本企業では22%に留まり、規制の不確実性と研究開発費の障壁を主な理由として挙げました。地域全体で共通する要因は、機能性、コスト、消費者受け入れを組み合わせたハイブリッドデンプンブレンドを使用した再配合への圧力が高まっている点でした。

同じ調査を通じて、アジア太平洋諸国において輸入依存度の高まりが深刻化していることが明らかになりました。業界関係者の61%が、地政学的な貿易不確実性を背景に、供給安全保障に関する警告サインを指摘しました。一方、71%が2025年までの研究開発投資の拡大意向を示し、特に酵素改変技術や適合する包装形式への投資を重視しています。これらは、地域ごとの食習慣、価格帯、新興の消費者期待に合わせADA配合を調和させることの優先度が急上昇していることを示しています。

市場分析

業界は、加工食品や利便性食品の需要増加を背景に、安定した成長軌道をたどっています。クリーンラベル準拠に向けた規制圧力により、配合戦略が再編されており、機能性や追跡可能なデンプンソリューションへの投資を強化するメーカーが優位性を獲得しています。性能と規制準拠を重視する食品加工業者は恩恵を受ける一方、透明性やイノベーションに欠ける既存サプライヤーは競争力を失う可能性があります。

ステークホルダー向けの主要な戦略的課題、リスク評価、ウォッチリスト

成長を維持し新たな需要を捉えるため、業界プレイヤーは3つの戦略的課題に焦点を当てる必要があります。第一に、生産者はグリーン化学と酵素改変技術への投資を強化し、変化するグローバルな食品安全規制に対応するクリーンで多機能なADA誘導体開発を進める必要があります。

第二に、企業はADAの安定性特性を活用した植物由来の乳製品、高性能ソース、栄養補助食品などの付加価値の高い応用分野に進出する必要があります。第三に、食品加工の多国籍企業や規制当局との戦略的パートナーシップを構築し、規制に準拠した配合を共同開発し、規制地域での市場参入を円滑化する必要があります。

業界における最も重大なリスクは、クリーンラベルや非遺伝子組み換え(非GMO)基準の世界的な統合に伴い、規制当局の監視強化です。これは中程度から高い確率と高い脆弱性を伴います。また、トウモロコシや他の澱粉原料の価格変動は、世界的な農業産業が気候変動による供給不足に直面する中、中程度の確率と高い影響力を有する脅威です。合成由来の原料に対する消費者の拒否反応も、高い確率と中程度の影響を伴うリスクであり、効果的な表示戦略がなければ、プレミアムやオーガニック製品におけるADAの採用を抑制する可能性があります。

今年、関係者は3つの主要な行動を優先すべきです。第一に、クリーンラベル製品開発者と連携し、酵素分解型または低残留型ADAのパイロット試験を実施すること。第二に、天然と改変の特性を統合したハイブリッドデンプンブレンドを共同開発し、高性能で添加物低減の応用を実現すること。第三に、地域食品安全当局と地元卸売業者と連携した市場参入プログラムを実施し、規制が厳格ながら成長著しい経済圏でのコンプライアンス促進と早期採用を後押しすること。

経営陣向け

先手を打つためには、企業はADAを単なる商品厚味剤ではなく、規制動向とクリーンラベルの好みに合わせた多機能原料として位置付け、ロードマップを再調整する必要があります。今後の道筋は、新興の純度基準を満たしつつ、健康志向や植物由来製品ラインで優れたテクスチャー性能を提供する次世代ADA配合の開発に、研究開発とマーケティング予算を再配分することを求めます。

この情報は、EU、日本、北米など、添加物規制の強化が業界の継続性を脅かす可能性のある主要産業において、規制当局との積極的な連携の緊急性を浮き彫りにしています。戦略的パートナーシップ、特に特殊食品加工業者、認証機関、地域で支配的な流通業者との連携は、ADAの足場を機能性食品、利便性食品、プレミアム食品セグメントへ拡大する上で不可欠です。

セグメント別分析

原料別

タピオカセグメントは、2025年から2035年の予測期間中に年平均成長率(CAGR)5.6%で成長し、最も利益率の高いセグメントになると予想されています。タピオカは、純度、中立的な風味、適切な機能特性から、製品の製造における原料として最も広く使用されています。

さらに、エステル化と押出成形の両方に適応できる特性により、増粘剤、安定剤、テクスチャリング剤などの機能性クラスにおける応用範囲がさらに拡大しています。これにより、加工工程における利点に加え、世界的な食品システムの消費者健康動向や規制動向に適合する点から、タピオカは業界においてますます重要な役割を果たすことになります。

プロセス別

押出成形プロセスセグメントは、2025年から2035年にかけて年平均成長率(CAGR)5.4%で成長すると予測される、非常に収益性の高いサービスカテゴリーとして台頭しています。押出成形プロセスは、適用性、拡張性、エネルギー効率の良さから、製造において最も一般的に採用されています。従来の湿式化学プロセスとは対照的に、エクストルージョンは制御された温度、圧力、剪断下で改質デンプンの連続加工を可能にし、プロセスの一貫性を向上させ、加工時間を最小限に抑えます。

エクストルージョンはエステル化工程との統合も可能です。これにより、ゲル化と化学改質を同時工程で実施でき、迅速な処理速度と均一な製品性能が求められるアプリケーションにおいて不可欠です。食品グレードおよび生分解性プラスチックグレードのデンプン加工において特に人気があります。これは、最終用途のニーズに合わせてテクスチャー、粘度、安定性特性をカスタマイズできるためです。

グレード別

食品セグメントは、2025年から2035年までの期間に5.5%の年平均成長率(CAGR)で拡大し、最も利益率の高いセグメントの一つになると予想されています。アセチル化ジスターチアディペート産業の主要な成長要因は、アセチル化デンプン誘導体の特殊な機能特性です。これらの特性は食品加工において高い汎用性を発揮し、アセチル化ジスターチアディペートは優れた安定化剤、増粘剤、テクスチャリング剤として機能し、特に加工食品、冷凍食品、便利食品の食感と保存性を向上させます。

もう一つの重要な点は、アセチル化ジスターチアディペートが食品摂取に安全な原料であるため、クリーンラベル食品の配合において魅力的な選択肢を提供することです。また、グルテンフリーであり、アレルギー物質不使用、植物由来、クリーンラベル製品への消費者ニーズにも対応しています。

機能別

増粘剤セグメントは、依然として主要で安定した収益源であり、予測期間中に年平均成長率(CAGR)5.6%で成長すると予想されています。アセチル化ジスターチアディペートのような増粘剤は、幅広い製品においてテクスチャー、口溶け、安定性を向上させる機能性から、食品業界で広く活用されています。

さらに、このデンプン誘導体は、人工増粘剤の自然な代替品として安全であるため、人工添加物不含の製品を求める健康志向の消費者にとって適した選択肢として、クリーンラベル製品でも好まれています。消費者がグルテンフリー、アレルゲンフリー、植物由来の製品をますます求める中、アセチル化ジスターチアディペートは、現在の食品業界で増粘剤として人気の選択肢として浮上しています。

用途別

食品加工業は、アセチル化ジスターチアディパートの機能特性が、加工食品の食感改善、安定性、保存期間の延長に最適であるため、最大の利用産業の一つです。多機能な安定剤、増粘剤、食感改良剤として、缶詰製品、冷凍食品、ソース、ドレッシング、乳製品などに使用されています。

さらに、アセチル化ジスターチアディペートの熱、酸、冷凍耐性は、加工食品の製造、保管、輸送プロセスにおいて、望ましい食感と品質を維持する能力を有しています。これにより、大量生産環境において、高生産量と一貫した品質が不可欠な場面で極めて価値があります。

国別分析

米国

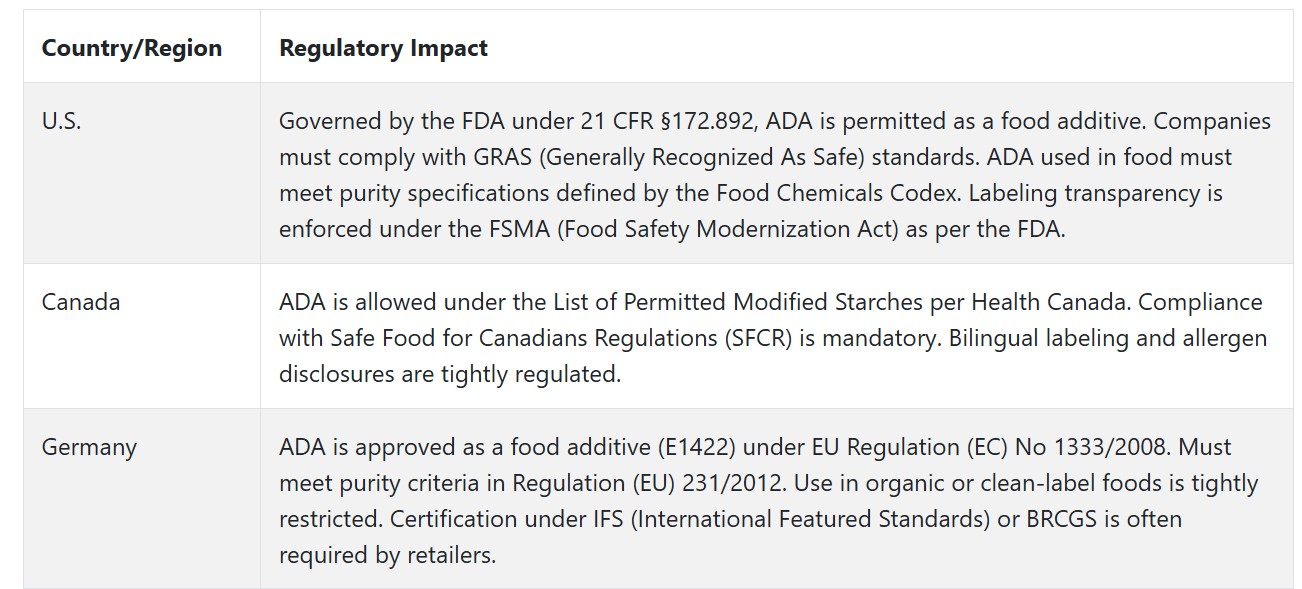

米国では、2025年から2035年の予測期間中に、改質デンプンの需要拡大を背景に、業界は年平均成長率(CAGR)4.5%で成長すると見込まれています。ADAは、特に即食食品、ソース、乳製品において、安定剤、増粘剤、およびテクスチャリング剤として食品に広く応用されています。消費者のグルテンフリー、クリーンラベル、天然素材への需要増加がADAの採用を促進しています。これは業界のトレンドと一致しているためです。

さらに、米国は大規模な産業基盤と豊富な研究開発(R&D)能力を有しており、イノベーションの促進と製造プロセスの向上を支えています。ADAはペットフード、医薬品、化粧品などの非食品産業での使用も、業界の拡大に寄与しています。

イギリス

イギリスの売上は、評価期間中に4.1%の年平均成長率(CAGR)を記録すると予想されており、食品加工業界から大きな需要があります。イギリスでは、クリーンラベルやグルテンフリー食品など、健康志向の食品原料に対する意識が高まっており、そのためADAは食品企業にとって重要な製品となっています。

食品基準庁(FSA)の規制に基づく高い食品安全基準の遵守と、EUの食品添加物規制の遵守が、ADAの市場ポジションの主要な要因となっています。有機食品の認証が拡大する自然食品・有機食品の潮流が成長を加速させており、現在では拡大の主要な推進力となっています。

フランス

フランスでは、評価期間中に3.8% CAGRの成長率で拡大すると予測されています。健康、持続可能、自然由来の食品原料への需要の高まりは、フランスにおけるADAの活用拡大と一致しています。

フランス消費者はクリーンラベル製品と天然添加物への関心が高まっており、これにより食品メーカーはADAのような代替品を探求しています。冷凍食品、缶詰食品、乳製品業界におけるADAの応用は、フランス食品メーカーが消費者の高品質で耐久性のある製品へのニーズを満たすため、新技術を採用する中でさらに増加する見込みです。

さらに、フランスの食品安全法と欧州連合の法規制は、特に食品・飲料業界において製造業者に高い安全基準の遵守を義務付けています。これにより、ADAの活用におけるイノベーションが促進され、製造業者らは厳格な要件を満たし、高品質で安全かつ持続可能な製品を提供するための取り組みを強化するでしょう。

ドイツ

ドイツでは、2025年から2035年までの期間に年平均成長率(CAGR)4.0%で市場が拡大すると予測されています。食品イノベーションとハイテク食品技術に重点が置かれています。同国における冷凍食品、ベーカリー製品、缶詰食品などの加工食品の巨大な需要が、ADAの成長を後押しし続けるでしょう。EU最大の経済大国の一つであるドイツの食品・飲料業界は高度に発展しており、企業は製品の食感、保存期間、品質を向上させるため、ADAのような先進的な添加物を採用しています。

ドイツの厳格な食品法規、特にドイツ食品法およびEUの規制枠組みにより、ADAは食品において安全に使用されています。また、同国では持続可能性と倫理的な調達への需要が高まっており、ADAを含む食品製品における有機認証や非遺伝子組み換え(非GMO)認証の採用が拡大しています。

イタリア

イタリアでは、業界は予測期間中に3.7%の年平均成長率(CAGR)で成長すると見込まれています。ADAは、パスタソース、スープ、デザートなど、イタリア料理の基盤となる多様な食品の食感と安定性を向上させる重要な役割を果たしています。イタリアにおける有機食品やグルテンフリー食品の需要増加は、特に消費者がクリーンラベル素材を好む傾向が強まる中で、ADAの成長をさらに後押ししています。

イタリアの食品企業は、EUの規制やイタリア保健省が定める現地法に基づく食品の安全性と品質基準の向上に関する要求に直面しています。ADAが加工食品の品質と保存期間を向上させる能力は、これらの規制要件と一致しており、イタリアの食品メーカーにとって魅力的な選択肢となっています。

韓国

韓国では、2025年から2035年までの間に年平均成長率(CAGR)3.5%で拡大すると推定されています。これは、同国におけるパッケージ食品と加工食品の需要拡大が背景にあります。韓国消費者は依然として健康志向の食品を選択しているため、ADAは幅広い食品製品に適用されるクリーンラベルの機能性食品添加物として注目されています。冷凍食品、乳製品、ソースにおけるADAの需要は、韓国で「即食食品」と「便利食品」の売上急増に伴いさらに拡大する見込みです。

韓国食品医薬品安全庁(KFDA)の規制枠組みは、ADAを含む食品添加物の安全性を保証しています。消費者の食品成分への意識が高まる中、非遺伝子組み換えで天然由来のADAは、これらのニーズに対応する役割を果たしています。

日本

日本の販売は、2025年から2035年の期間に年平均成長率(CAGR)3.9%で拡大すると予想されています。特に食品加工分野での需要が顕著です。日本が食品イノベーションに積極的に取り組む中、ADAはソース、焼菓子、冷凍食品、菓子類において、製品の安定性、食感、保存期間の向上を目的として広く使用されています。日本の消費者がより清潔で健康的な食品を求める中、ADAの機能性のある天然食品添加物としてのイメージがますます注目されています。

日本の食品添加物規制環境は、厚生労働省(MHLW)の監督下で、製造業者に厳格な食品安全基準の遵守を義務付けています。ADAはこれらの規制下で使用が承認されており、非遺伝子組み換え、有機、グルテンフリー製品の人気の高まりが業界をさらに後押ししています。

中国

中国の業界は、2025年から2035年の期間に年平均成長率(CAGR)5.0%で成長すると予測されています。これは、大規模な食品加工産業と、高品質で安定した食品への消費者需要の増加が主な要因です。ADAは主にソース、スープ、冷凍食品、スナック食品に用いられており、生活様式の変化と都市化により加工食品の需要が増加しています。

中国国家食品薬品監督管理総局(CFDA)は、ADAを含む食品添加物を規制し、厳格な安全基準を満たすよう確保しています。中国の規制環境が国際基準とより一致するにつれ、ADAの安全で自然な原料としての地位がさらに高まっています。

オーストラリア & ニュージーランド

ニュージーランドとオーストラリアでは、評価期間中に年平均成長率(CAGR)4.2%で成長すると予測されています。健康志向やクリーンラベル食品の需要増加に伴い、ADAは天然のテクスチャライザー、安定剤、増粘剤として、食品メーカーの間でますます重要な役割を果たしています。

食品基準オーストラリア・ニュージーランド(FSANZ)の規制は、ADAを含む食品添加物が両国の安全性と品質要件を満たすことを保証しています。さらに、持続可能な食品生産と植物由来食品への需要の増加も、ADAの需要をさらに後押しすると予想されます。両セクターにおける非遺伝子組み換え(非GMO)と有機認証への重視の高まりも、ADAの食品応用における新たな機会をもたらすでしょう。

競争環境

この分野は比較的分散しており、地域およびグローバルなプレイヤーがシェアを争っています。生産量と技術革新の面で数社の主要プレイヤーが支配的ですが、業界には多くの小規模で専門特化した製造業者も存在しています。この分散化は、ADAの多様な用途(食品加工、医薬品、ペットフード、テキスタイルなど)に起因しており、それぞれ異なる配合と製品のカスタマイズ度が求められているためです。

特定の用途向けの専門的で高品質なADA形態は、製品差別化の主要な手段の一つです。企業は、消費者の食品および非食品製品における品質向上への要望に応えるため、ADAの機能性(特に食感、安定性、保存性)の向上に研究開発投資を強化しています。

主要な業界プレイヤーは、競争力を維持するため、あらゆる選択肢を模索しています。持続可能性は別の重要な分野であり、業界プレイヤーは有機製品やクリーンラベルソリューションの需要増加に対応するため、環境に優しい天然素材の使用を強調しています。

最近の動向では、2024年から2025年にかけて、業界の主要プレイヤーが植物由来食品製品向けに新たなアセチル化ジアデピン酸エステル製品ラインを発売し、ベジタリアンソリューションの需要増加に対応する主要な製品をリリースしました。

さらに、2025年初頭には、業界の主要企業が世界有数の食品企業と戦略的提携を締結し、アジア市場(主に中国と韓国)での役割をさらに強化する試みが行われました。提携とアップグレードは、業界がイノベーションと成長機会を追求する意欲の表れです。

業界シェア分析

2025年から2035年にかけて、AGRANA Beteiligungs-AG(20-25%の株式保有)は、工業用グレードと食品用グレードのADAの幅広い製品ラインナップを基盤に、グローバルADA市場におけるリーダーシップを確立します。同社のグリーン生産とクリーンラベル原料における業界リーダーシップ、特に欧州と北米での強固な地位が、その業界リーダーシップを強化しています。同社の高度なデンプン改質技術と主要産業における地域的な浸透力は、その優位性を保証しています。

DAWU CORPORATION(8-12%)は、特にアジア太平洋地域でさらに拡大します。革新的なデンプン改質技術とクリーンラベル製品を強みに、価格と機能性に焦点を当てた戦略により、地域での有力なプレイヤーとしての地位を確立しています。食品加工や医薬品業界への供給能力は、業界基盤の拡大と新興業界でのシェア獲得を可能にしています。

イングレディオン(30-35%)は、広範な販売網と研究開発リソースを背景に、ADA業界の主要プレイヤーとしての地位を維持する見込みです。食品加工や医薬品業界向けの多様な用途に対応した高品質なADA製品ポートフォリオを保有する同社は、シェアを維持すると予想されます。同社のクリーンラベルと天然由来のADAソリューションへの注力は、特に北米、欧州、アジアにおいて業界のリーダーシップを強化しています。

NEO NAM VIET COMPANY LIMITED(5-8%)は、特に東南アジア市場での存在感をさらに拡大する見込みです。食品加工と繊維産業を軸とした低コストのADA製品を提供することで、NEO NAM VIETは地域におけるニッチプレイヤーとしての地位を確立しています。

ロケット・フレール(15-20%)は、国際的なADA業界、特に食品と医薬品業界において、引き続き主要なプレイヤーとして位置付けられる見込みです。ロケットの植物由来ソリューションとクリーンラベル製品への注力は、持続可能で自然な選択肢への需要増加に対応する上で有利な立場を確立しています。

その他の主要プレイヤー

- Starpro Starch (Thailand) Co. Ltd.

- Tate & Lyle

- Venus Starch Suppliers

- Zetpezet Ltd

- Zih Mao Enterprise Co., Ltd.

セグメンテーション

- 原料別 :

- ジャガイモ

- タピオカ

- トウモロコシ

- その他

- 製造工程別 :

- エステル化工程

- 押出工程

- グレード別 :

- 工業用

- 食品

- 機能別:

- 増量剤

- 安定剤

- 増粘剤

- テクスチャリング剤

- 可塑剤

- その他

- 用途別:

- 食品加工

- ペットフード

- 医薬品製剤

- 繊維加工

- 紙・パルプ加工

- プラスチック加工

- その他

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

目次

- 市場 – 概要

- 市場概要

- 市場背景と基礎データ

- グローバル市場需要(トン)分析と予測

- グローバル市場 – 価格分析

- グローバル産業分析と展望 2020年から2024年および予測 2025年から2035年

- グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測、原料別

- ジャガイモ

- タピオカ

- トウモロコシ

- その他(小麦など)

- グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測、プロセス別

- エステル化プロセス

- 押出プロセス

- グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測、グレード別

- 工業用

- 食品

- グローバル産業分析と展望 2020年から2024年および予測 2025年から2035年、用途別

- 増量剤

- 安定剤

- 増粘剤

- テクスチャリング剤

- 可塑剤

- その他

- グローバル産業分析と展望 2020年から2024年および予測 2025年から2035年、用途別

- 食品加工

- 冷凍

- ベーカリー・菓子

- 缶詰食品

- パッケージ食品製品

- ペットフード

- 医薬品製剤

- テキスタイル加工

- 紙・パルプ加工

- プラスチック加工

- その他

- 食品加工

- グローバル産業分析と展望 2020年から2024年および2025年から2035年の予測、地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

- 北米市場分析と予測

- ラテンアメリカ市場分析と予測

- 欧州市場分析と予測

- 東アジア市場分析と予測

- 南アジア・オセアニア市場分析と予測

- 中東・アフリカ市場分析と予測

- 国別産業分析と展望 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競合分析

- AGRANA Beteiligungs-AG

- DAWU CORPORATION

- Ingredion

- NEO NAM VIET COMPANY LIMITED

- Roquette Frères

- Starpro Starch (Thailand) Co. Ltd.

- Tate & Lyle

- Venus Starch Suppliers

- Zetpezet Ltd

- Zih Mao Enterprise Co., Ltd.

- 仮定と略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/