主なポイント

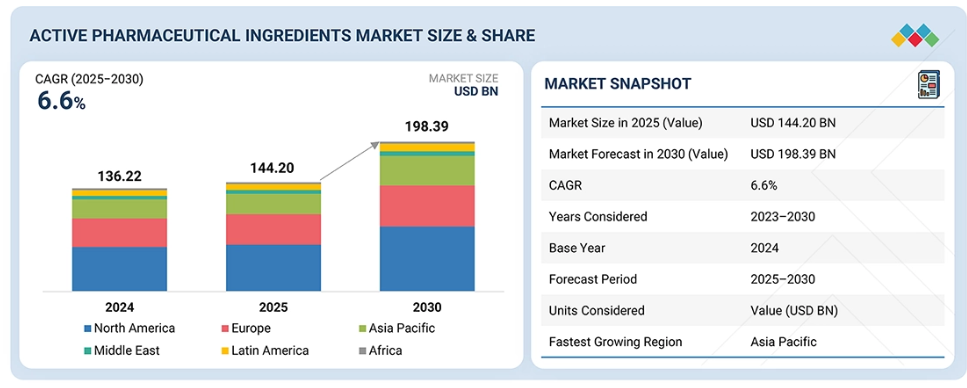

- 北米のAPI市場は、2024年に43.0%の収益シェアを占めました。

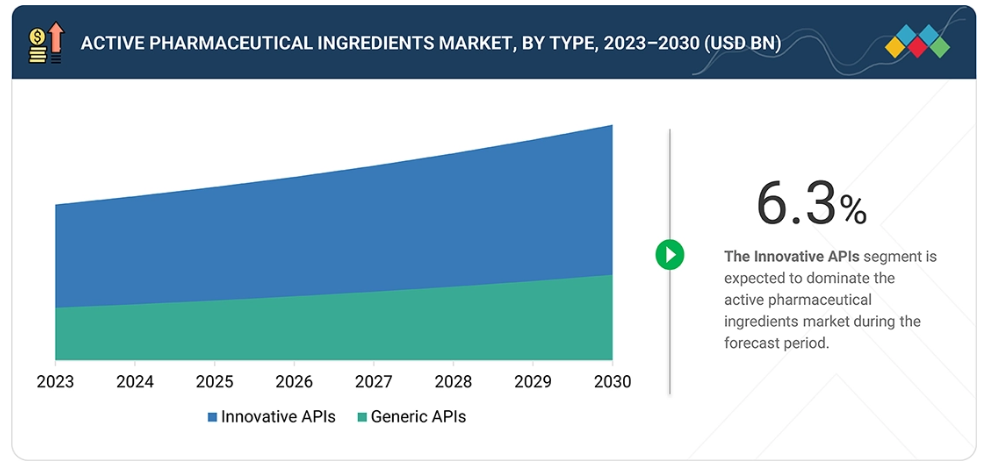

- 種類別では、新規開発API市場セグメントが2024年に61.0%のシェアで市場をリードしました。

- 効力別では、高効力APIセグメントが2025年から2030年にかけて7.5%という最も高い成長率で拡大すると予測されています。

- 合成方法別では、バイオテクノロジーAPIセグメントが予測期間中に最も高いCAGRで成長すると見込まれます。

- 薬剤の種類別では、処方薬セグメントが一般用医薬品(OTC)と比較して最大の市場シェアを占めています。

- 治療用途別では、伝染病セグメントが予測期間中に最も急速に成長すると予想されます。

- エンドユーザーセグメント別では、製薬・バイオテクノロジー産業セグメントが市場の大部分を占めております。

- ファイザー社、ディヴィーズ・ラボラトリーズ社、シプラ社、アシンケム社、エボニック・インダストリーズ社は、高い市場シェアと製品展開力を背景に、API市場(グローバル)における主要企業として認識されております。

- コーデン・ファーマ、MSNラボラトリーズ、ローラス・ラボ、ソララ・アクティブ・ファーマ・サイエンシズといった企業は、専門的なニッチ分野で確固たる地位を築くことで、新興企業や中小企業の中でも際立った存在となっており、新興市場リーダーとしての可能性を強調しています。

医薬品原薬市場は、製剤の治療効果を高める革新的なAPIへの需要増加に牽引され、着実な成長を遂げています。製造業者とAPI供給業者間の戦略的提携、施設投資や製造能力拡張、API製造における連続製造プロセスや品質管理プロセスの導入といった新たな取引や動向が、産業の構造を変革しつつあります。

顧客の顧客に影響を与えるトレンドと変革

消費者ビジネスへの影響は、顧客トレンドや変革から生じています。製薬・バイオテクノロジー企業は過去数年間で主要な変化の兆候と混乱を経験しており、予測期間中にその加速が見込まれます。慢性疾患への移行、個別化医薬品と生物学的製剤の採用拡大、GLP-1薬剤の台頭、抗肥満療法への関心の高まりなどは、APIサプライヤーの製薬・生物学的製剤顧客からの需要変化を牽引すると予想される短期的・長期的なシフトの一例です。

市場エコシステム

医薬品原薬(API)市場のエコシステムは、原材料サプライヤー(例:サーモフィッシャー、アバントール)、API製造メーカー(例:ディビス・ラボラトリーズ、ファイザー、ジークフリート)、そして製薬・バイオテクノロジー企業(例:アムジェン、ギリアド)などのエンドユーザーで構成されています。化学中間体、溶媒、主要出発原料(KSM)などの原材料は、高度な化学合成、発酵、またはバイオ医薬品製造を通じてAPIに加工されます。エンドユーザーは、がん治療、代謝性疾患、希少疾患における革新的治療法の開発を通じて需要を牽引し、一方、製造業者は商業規模および臨床規模で高品質かつ規制準拠のAPIを提供します。原材料の安全な調達から、最終製剤向けAPIの確実な供給に至るまで、バリューチェーン全体での連携は、イノベーションの促進、サプライチェーンの回復力強化、持続可能な市場成長を確保するために不可欠です。

地域

予測期間中、アジア太平洋地域が世界の医薬品原薬市場で最も急速に成長する地域となる見込み

アジア太平洋地域の医薬品原薬市場は、予測期間中に最も高いCAGR(年平均成長率)を記録すると予想されます。これは、国内のAPI生産を促進する強力な政府施策、製造におけるコスト優位性、インドの生産連動型インセンティブ(PLI)制度などのスキームによる投資増加が主な要因です。同地域は、豊富な熟練化学者層、拡大する医薬品輸出、慢性疾患の有病率上昇、ジェネリック医薬品および革新的医薬品パイプラインからの需要増加といった利点を有しています。中国とインドが引き続き世界のAPI供給を主導する一方、韓国や東南アジアの新興拠点が、API市場成長の重要な原動力としての同地域の役割を強化しています。

医薬品原薬市場:企業評価マトリックス

医薬品原薬(API)市場マトリックスにおいて、ファイザー(スター)は、グローバルな規模、多様な治療領域ポートフォリオ、そして革新薬とジェネリック医薬品の両方の安定供給を保証する統合製造能力を背景に、強力な市場シェアと幅広いAPI事業展開で主導的立場にあります。ユーロAPI(新興リーダー)は、コルチコステロイド、ホルモン剤、抗生物質に特化したAPIポートフォリオで存在感を高めるとともに、サノフィ社以外の一般医薬品供給事業も拡大しています。フォーカス27戦略を通じ、業務効率化と差別化された高付加価値APIへの投資により競争力を強化中です。

主要市場プレイヤー

- Pfizer Inc. (US)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Divi’s Laboratories Limited (India)

- Sandoz Group AG (Switzerland)

- SK Inc. (South Korea)

- EUROAPI (France)

- Dr. Reddy’s Laboratories Ltd. (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Cipla (India)

- Aurobindo Pharma (India)

- Evonik Industries AG (Germany)

- Hikma Pharmaceuticals plc (UK)

- BASF SE (Germany)

- Alembic Pharmaceuticals Limited (India)

- Siegfried Holding AG (Switzerland)

最近の動向

- 2024年12月:ノボ・ホールディングスは、カタレントを165億米ドルで買収する合意を発表しました。カタレントは多角的なCDMO企業ですが、APIおよび原薬製造はそのポートフォリオの重要な部分を占めています。この取引により、ノボ・ホールディングスは原薬バリューチェーン、特にバイオ医薬品APIにおける支配力を強化し、CDMO/APIセクターにおける継続的な統合を反映しています。

- 2024年7月:アッヴィは、免疫学、神経科学、腫瘍学治療薬向けのAPI生産に焦点を当て、ノースシカゴ施設の拡張に1億9500万ドルを投資することを決定しました。この投資は、リショアリング構想や政府の優遇措置に沿い、アメリカ国内の製造基盤を強化し輸入依存度を低減するアッヴィの戦略の一環です。これは、大手製薬企業が最終市場に近い場所で重要なAPI供給を確保しようとする動きを強調するものです。

- 2024年6月:ジークフリート・ホールディングAGは、キュリア・グローバルよりウィスコンシン州グラフトンにある医薬品開発・製造拠点を買収しました。この買収により、ジークフリートはアメリカにおける早期段階のAPIおよび原薬CDMO能力を拡大するとともに、地理的展開を強化します。この動きは、早期開発需要が加速する北米市場での存在感を強化しようとする欧州のAPI/CDMO企業の戦略を浮き彫りにしています。

- 2024年2月:スベン・ファーマシューティカルズは、TAアソシエイツが支援するコハンセ・ライフサイエンシズと株式交換により合併いたしました。本取引により、コーハンス社の抗がん剤APIおよび抗体薬物複合体(ADC)ペイロード分野における専門知識が統合され、スベン社のAPIおよびCDMOポートフォリオが大幅に強化されました。これにより、統合後の企業は成長著しい治療領域において競争力を高めたプレイヤーとしての地位を確立します。この統合は、インドのAPIおよびCDMO企業が複雑かつ高付加価値分子分野での能力を拡大し、グローバルな需要に応えるという産業全体のトレンドを反映したものです。

1 はじめに 49

1.1 研究目的 49

1.2 市場定義 49

1.3 対象範囲と除外範囲 50

1.4 研究範囲 50

1.4.1 対象セグメント 51

1.4.2 対象期間 52

1.5 対象通貨 52

1.6 ステークホルダー 52

1.7 変更点の要約 53

2 調査方法論 54

2.1 調査データ 54

2.1.1 二次データ 55

2.1.1.1 二次調査の目的 55

2.1.1.2 二次情報源からの主要データ 56

2.1.2 一次データ 56

2.1.2.1 一次データの内訳(供給側および需要側の参加者) 57

2.1.2.2 一次調査の主な目的 57

2.2 市場推定 58

2.2.1 グローバル市場推定 58

2.2.1.1 企業収益分析(ボトムアップアプローチ) 58

2.2.1.1.1 ファイザー社の収益シェア分析 59

2.2.1.2 MnMリポジトリ分析 60

2.2.1.3 一次インタビュー 60

2.2.2 主要専門家からの知見 61

2.2.3 セグメント別市場規模推定(トップダウンアプローチ) 61

2.3 成長率予測 63

2.4 データの三角測量 65

2.5 調査の前提条件 66

2.6 調査の限界 66

2.7 リスク分析 67

3 エグゼクティブサマリー 68

3.1 主要な知見と市場のハイライト 68

3.2 医薬品原薬市場:世界市場規模、

成長率、および予測 68

3.3 主要ステークホルダーのための戦略的課題 69

3.3.1 医薬品受託製造業者(CMO) 69

3.3.2 スタートアップ企業および革新的なバイオテクノロジー企業 69

3.3.3 CDMOS/CROS 69

4 プレミアムインサイト 76

4.1 医薬品有効成分市場概要 76

4.2 北米:医薬品有効成分市場、

種類別・国別、2025年 77

4.3 高活性医薬品原薬市場(種類別) 77

4.4 バイオテクノロジー医薬品原薬市場(製品別) 78

4.5 医薬品有効成分市場:地域別成長機会 78

4.6 医薬品有効成分市場:新興市場対先進市場、

2025年対2030年 79

4.7 相互接続市場とクロスセクター機会 79 2025年対2030年 79

4.7 相互接続された市場とクロスセクターの機会 79

4.8 新興ビジネスモデルとエコシステムの変化 80

4.9 ベンチャーキャピタル/プライベートエクイティ投資動向とスタートアップ環境 80

4.10 規制政策の取り組み 81

5 市場概要 82

5.1 はじめに 82

5.2 市場動向 82

5.2.1 推進要因 84

5.2.1.1 複雑な原薬(API)に対する需要の急増 84

5.2.1.2 有利な政府のインセンティブとサプライチェーンの国内回帰 84

5.2.1.3 連続製造およびデジタルプロセス制御の導入増加 85

5.2.1.4 腫瘍学および希少疾患パイプラインの急速な成長 86

5.2.2 抑制要因 88

5.2.2.1 ニトロソアミンおよび不純物管理に関する規制要件の強化 88

5.2.2.2 アメリカおよびヨーロッパ拠点における高い生産コスト 89

5.2.2.3 ジェネリック医薬品入札および単一落札者調達政策による価格圧力 89

5.2.3 機会 89

5.2.3.1 重要医薬品製造における供給の回復力と安全性の重要性が増している 89

5.2.3.2 中国プラスワン戦略 90

5.2.3.3 統合型CDMOサービスモデルの採用が増加している 90

5.2.4 課題 91

5.2.4.1 高封じ込め施設および先進施設への資本集約的な投資 91

5.2.4.2 品質問題と工場操業停止 91

5.2.4.3 サプライチェーンの集中リスク 91

5.2.4.4 地政学的緊張と貿易制限 92

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 92

5.4 価格分析 93

5.4.1 主要プレイヤー別 2024 年の参考価格分析 93

5.4.2 地域別 2024 年の参考価格分析 95

5.5 技術分析 96

5.5.1 主要技術 96

5.5.1.1 連続製造 96

5.5.1.2 高度な分析技術 97

5.5.1.3 バイオ触媒 97

5.5.2 補完技術 97

5.5.2.1 データ分析とデジタル化 97

5.5.2.2 個別化医薬品とカスタム合成 97

5.5.2.3 超臨界流体技術 98

5.5.3 隣接技術 98

5.5.3.1 サプライチェーンの可視化とブロックチェーン 98

5.5.3.2 3Dプリンティング 98

5.5.3.3 ナノテクノロジー 99

5.6 サプライチェーン分析 99

5.7 バリューチェーン分析 100

5.7.1 研究開発(付加価値:30~35%) 101

5.7.2 臨床試験および規制当局の承認(付加価値:50~70%) 102

5.7.3 製造(付加価値:70~80%) 102

5.7.4 マーケティング及び商業化(付加価値:80~100%) 102

5.8 エコシステム分析 102

5.9 主要会議及びイベント 104

5.10 規制分析 105

5.10.1 規制シナリオ 106

5.10.1.1 北米 106

5.10.1.1.1 アメリカ 106

5.10.1.1.2 カナダ 106

5.10.1.2 ヨーロッパ 106

5.10.1.2.1 ドイツ 106

5.10.1.2.2 英国 107

5.10.1.3 アジア太平洋地域 107

5.10.1.3.1 日本 107

5.10.1.4 ラテンアメリカ 107

5.10.1.4.1 ブラジル 107

5.10.1.5 中東・アフリカ 107

5.10.1.5.1 サウジアラビア 107

5.10.2 規制機関、政府機関、その他の組織 108

5.11 ポーターの5つの力分析 110

5.11.1 新規参入の脅威 112

5.11.2 代替品の脅威 112

5.11.3 供給者の交渉力 112

5.11.4 購買者の交渉力 112

5.11.5 競争の激しさ 112

5.12 主要な利害関係者および購買基準 113

5.12.1 購買プロセスにおける主要な利害関係者 113

5.12.2 主要な購買基準 114

5.13 ケーススタディ分析 115

5.14 マクロ経済指標 116

5.14.1 医療支出の動向 116

5.14.2 世界のがん負担 117

5.15 特許分析 118

5.15.1 特許リスト 120

5.16 未充足ニーズと空白領域 120

5.17 貿易データ 121

5.17.1 HSコード–2941の輸入データ 121

5.17.2 HSコード–2941の輸出データ 124

5.18 投資および資金調達シナリオ 127

5.19 主要APIサプライヤーの製造拠点と生産能力拡大 128

5.20 AI/汎用AIが医薬品有効成分市場に与える影響 131

5.20.1 はじめに 131

5.20.2 医薬品有効成分市場における人工知能の影響と市場可能性 131

5.20.3 AIの活用事例 132

5.20.4 医薬品有効成分市場エコシステムにおける生成AIの将来性 133

5.21 アメリカ関税が医薬品原薬市場に与える影響 134

5.21.1 はじめに 134

5.21.2 主な関税率 134

5.21.3 価格への影響分析 135

5.21.4 国・地域への影響 136

5.21.4.1 北米 136

5.21.4.1.1 アメリカ 136

5.21.4.2 ヨーロッパ 136

5.21.4.3 アジア太平洋地域 136

5.21.5 最終用途産業への影響 136

5.21.5.1 製薬・バイオテクノロジー産業 136

5.21.5.2 受託研究機関(CRO) 137

5.21.5.3 受託製造機関(CMO) 137

6 医薬品有効成分(API)市場、種類別 138

6.1 はじめに 139

6.2 医薬品有効成分(API)、種類別(自社専用と汎用) 139

6.3 革新的API 140

6.3.1 成長を促進する革新的医薬品に対する規制当局の承認増加 140

6.4 ジェネリック医薬品用原薬 144

6.4.1 市場を牽引するジェネリック医薬品への注目度の高まりと低製造コスト 144

7 有効成分別医薬品原料市場 148

7.1 はじめに 149

7.2 有効成分別医薬品原料(自社使用および販売用) 149

7.3 従来型医薬品原料 150

7.3.1 治療領域における応用数の増加が成長を促進 150

7.4 高効力APIs 154

7.4.1 合成 158

7.4.1.1 進化する標的癌治療が成長を促進 158

7.4.2 生物学的製剤 161

7.4.2.1 成長を促進する堅調な製品パイプライン 161

8 合成方法別医薬品有効成分市場 165

8.1 はじめに 166

8.2 合成方法別医薬品有効成分 (自社用及び汎用) 166

8.3 合成原薬 167

8.3.1 革新的合成原薬 171

8.3.1.1 市場を牽引する革新的原薬の高付加価値 171

8.3.2 ジェネリック合成原薬 175

8.3.2.1 成長に貢献するジェネリック医薬品の需要増加 175

8.4 バイオテクノロジーAPI 178

8.4.1 バイオテクノロジー有効医薬品成分市場(種類別) 182

8.4.1.1 革新的なバイオテクノロジーAPI 182

8.4.1.1.1 市場を牽引する革新的バイオ医薬品の需要拡大 182

8.4.1.2 ジェネリックバイオテクノロジーAPI 186

8.4.1.2.1 市場を促進する費用対効果と政府の積極的な取り組み 186

8.4.2 バイオテクノロジー医薬品有効成分市場(製品別) 190

8.4.2.1 モノクローナル抗体 190

8.4.2.1.1 がん治療における抗体薬物複合体の応用拡大が市場を牽引 190

8.4.2.2 ホルモンおよび成長因子 194

8.4.2.2.1 ホルモン障害の発生率増加が市場を牽引 194

8.4.2.3 融合タンパク質 197

8.4.2.3.1 バイオ医薬品における融合タンパク質の応用拡大が成長を促進 197

8.4.2.4 サイトカイン 200

8.4.2.4.1 細胞シグナル伝達、炎症、細胞増殖におけるサイトカインの使用増加が成長を促進 200

8.4.2.5 治療用酵素 203

8.4.2.5.1 がん治療および疼痛管理における酵素の重要性増大が市場を推進 203

8.4.2.6 血液因子および抗凝固剤 206

8.4.2.6.1 血友病の発生率増加が市場を牽引 206

8.4.2.7 組換えワクチン 209

8.4.2.7.1 感染症の蔓延拡大が市場を牽引 209

8.4.3 バイオテクノロジー活性医薬品成分市場、

発現システム別 212

8.4.3.1 哺乳類発現システム 213

8.4.3.1.1 翻訳後修飾を保持する能力が採用を促進 213

8.4.3.2 微生物発現システム 217

8.4.3.2.1 低コストで高発現レベルを実現し成長を支援 217

8.4.3.3 酵母発現システム 220

8.4.3.3.1 効率的なタンパク質分泌と簡便な精製による成長への貢献 220

8.4.3.4 昆虫発現システム 224

8.4.3.4.1 市場拡大を促進する拡張性、費用対効果、良好な安全性プロファイル 224

8.4.3.5 その他の発現システム 228

9 医薬品原薬市場、薬剤の種類別 231

9.1 はじめに 232

9.2 医薬品原薬、薬剤の種類別(自社専用および汎用) 232

9.3 処方薬 233

9.3.1 成長を支える専門医薬品の採用拡大 233

9.4 市販薬 237

9.4.1 予防医療と健康への関心の高まりが成長を促進

237

10 治療用途別医薬品有効成分市場 241

10.1 はじめに 242

10.2 治療用途別医薬品有効成分(自社専用及び汎用) 242

10.3 感染症 244

10.3 感染症 244

10.3.1 新規抗生物質、抗ウイルス剤、抗真菌剤、およびワクチンの開発投資増加が成長を促進 244

10.4 腫瘍学 247

10.4.1 FDA承認件数の増加が市場を牽引 247

10.4.1 市場を牽引するFDA承認件数の増加 247

10.5 糖尿病 251

10.5.1 成長を加速させる治療選択肢の進歩 251

10.6 心血管疾患 255

10.6.1 主要プレイヤーによる成長戦略の採用増加が成長を促進 255

10.7 呼吸器疾患 258

10.7.1 呼吸器疾患の増加する負担が成長を支える 258

10.8 疼痛管理 262

10.8.1 革新的かつ先進的な疼痛治療薬への需要増加が成長を促進 262

10.9 その他の治療用途 265

11 最終ユーザー別医薬品原薬市場 269

11.1 はじめに 270

11.2 最終ユーザー別(自社使用および販売用)医薬品原薬 270

11.3 製薬・バイオテクノロジー産業 272

11.3.1 成長促進のための新規治療法の必要性増加 272

11.4 受託研究機関(CRO) 275

11.4.1 成長を支える医薬品研究開発活動のアウトソーシング増加 275

11.5 受託製造機関(CMO) 279

11.5.1 市場を牽引する品質向上と規制順守への注目の高まり 279

11.6 その他のエンドユーザー 282

12 地域別医薬品原薬市場 286

12.1 はじめに

287

12.2 地域別医薬品原薬市場

(自社使用および一般販売) 287

12.3 北米 289

12.3.1 北米のマクロ経済分析 290

12.3.2 アメリカ 296

12.3.2.1 高い臨床試験・創薬活動と成長促進のための効率的な規制環境 296

12.3.3 カナダ 301

12.3.3.1 成長を持続させる有利な政府支援と強力な製品パイプライン 301

12.4 ヨーロッパ 306

12.4.1 ヨーロッパのマクロ経済分析 307

12.4.2 ドイツ 313

12.4.2.1 高い医療支出と先進的な研究開発施設が市場を牽引 313

12.4.3 英国 318

12.4.3.1 政府投資の増加と個別化治療への注目の高まりが市場を牽引 318

12.4.4 フランス 323

12.4.4.1 成長促進のための国内製造への注目の高まり 323

12.4.5 イタリア 328

12.4.5.1 商業的な医薬品開発の増加が成長を促進する見込み 328

12.4.6 スペイン 333

12.4.6.1 ジェネリック医薬品の製造能力の増加が市場を牽引する見込み 333

12.4.7 ハンガリー 338

12.4.7.1 医薬品分野における製造活動の増加が市場を牽引する見込み 338

12.4.8 その他のヨーロッパ諸国 343

12.5 アジア太平洋地域 348

12.5.1 アジア太平洋地域のマクロ経済分析 349

12.5.2 中国 355

12.5.2.1 医薬品のアクセスと手頃な価格を向上させる政府政策の増加が成長を支える 355

12.5.3 日本 360

12.5.3.1 高齢人口の増加による市場の拡大 360

12.5.4 インド 365

12.5.4.1 研究開発活動の増加と政府資金支援策の拡大による成長促進 365

12.5.5 韓国 370

12.5.5.1 年間医薬品輸出額の増加が市場を牽引 370

12.5.6 オーストラリア 375

12.5.6.1 革新的なAPI(医薬品原薬)への需要増加が市場を推進 375

12.5.7 その他のアジア太平洋地域 380

12.6 ラテンアメリカ 385

12.6.1 ラテンアメリカ:マクロ経済分析 385

12.6.2 ブラジル 391

12.6.2.1 医薬品研究開発への政府投資増加が市場を牽引 391

12.6.3 メキシコ 396

12.6.3.1 市場成長を支える外国企業による投資増加 396

12.6.4 その他のラテンアメリカ 401

12.7 中東 406

12.7.1 中東のマクロ経済分析 406

12.7.2 イスラエル 412

12.7.2.1 成長を支える高度な教育を受けた労働力と強力なイノベーション文化 412

12.7.3 GCC諸国 417

12.7.3.1 サウジアラビア 422

12.7.3.1.1 市場を後押しする医療支出の増加 422

12.7.3.2 アラブ首長国連邦(UAE) 427

12.7.3.2.1 成長を支える技術的に高度な製造プロセスへの需要増加 427

12.7.3.3 その他のGCC諸国 432

12.7.4 その他中東地域 437

12.8 アフリカ 442

12.8.1 医薬品需要の拡大が市場を牽引 442

12.8.2 アフリカのマクロ経済見通し 442

13 競争環境

449

13.1 はじめに 449

13.2 医薬品原薬市場における主要企業の戦略概要 449

13.3 収益分析(2022年~2024年) 451

13.4

2024年の市場シェア分析 452

13.5 企業評価と財務指標 454

13.5.1 主要ベンダーの年初来(YTD)株価トータルリターンと5年間の株式

ベータ 455

13.6 ブランド/製品比較 456

13.7 企業評価マトリックス:主要プレイヤー、2024年 458

13.7.1 スター企業 458

13.7.2 新興リーダー 458

13.7.3 普及型プレイヤー 458

13.7.4 参加企業 458

13.7.5 競争力ベンチマーク、2024年 460

13.7.5.1 企業フットプリント 460

13.7.5.2 地域フットプリント 461

13.7.5.3 種類別フットプリント 462

13.7.5.4 効力フットプリント 463

13.7.5.5 治療用途フットプリント 464

13.8 企業評価マトリックス(スタートアップ/中小企業)、2024年 466

13.8.1 先進企業 466

13.8.2 対応力のある企業 466

13.8.3 ダイナミックな企業 466

13.8.4 スタート地点 466

13.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 468

13.8.5.1 主要スタートアップ/中小企業の詳細リスト 468

13.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 470

13.9 競争シナリオ 471

13.9.1 製品承認 471

13.9.2 取引 471

13.9.3 事業拡大 473

14 企業プロファイル 476

14.1 主要企業 476

14.1.1 ファイザー社 476

14.1.1.1 事業概要 476

14.1.1.2 提供製品 477

14.1.1.3 最近の動向 479

14.1.1.3.1 事業拡大 479

14.1.1.4 MnMの見解 480

14.1.1.4.1 主な強み 480

14.1.1.4.2 戦略的選択 480

14.1.1.4.3 弱みと競合上の脅威 480

14.1.2 DIVI’S LABORATORIES LIMITED 481

14.1.2.1 事業概要 481

14.1.2.2 提供製品 482

14.1.2.3 最近の動向 483

14.1.2.3.1 取引 483

14.1.2.3.2 事業拡大 484

14.1.2.4 MnMの見解 484

14.1.2.4.1 主な強み 484

14.1.2.4.2 戦略的選択 484

14.1.2.4.3 弱点と競合上の脅威 484

14.1.3 ASYMCHEM INC. 485

14.1.3.1 事業概要 485

14.1.3.2 提供製品 486

14.1.3.3 最近の動向 487

14.1.3.3.1 取引 487

14.1.3.3.2 事業拡大 487

14.1.3.4 MnMの見解 488

14.1.3.4.1 主な強み 488

14.1.3.4.2 戦略的選択 488

14.1.3.4.3 弱みと競合上の脅威 488

14.1.4 CIPLA 489

14.1.4.1 事業概要 489

14.1.4.2 提供製品 490

14.1.4.3 最近の動向 492

14.1.4.3.1 取引 492

14.1.4.4 MnMの見解 492

14.1.4.4.1 主な強み 492

14.1.4.4.2 戦略的選択 493

14.1.4.4.3 弱みと競合上の脅威 493

14.1.5 エボニック 494

14.1.5.1 事業概要 494

14.1.5.2 提供製品 495

14.1.5.3 最近の動向 496

14.1.5.3.1 取引 496

14.1.5.3.2 事業拡大 497

14.1.5.4 MnMの見解 498

14.1.5.4.1 主な強み 498

14.1.5.4.2 戦略的選択 498

14.1.5.4.3 弱みと競合上の脅威 498

14.1.6 テバ・ファーマシューティカル・インダストリーズ社 499

14.1.6.1 事業概要 499

14.1.6.2 提供製品 500

14.1.6.3 最近の動向 509

14.1.6.3.1 その他の動向 509

14.1.7 SANDOZ GROUP AG 510

14.1.7.1 事業概要 510

14.1.7.2 提供製品 511

14.1.7.3 最近の動向 513

14.1.7.3.1 事業拡大 513

14.1.8 SK株式会社 514

14.1.8.1 事業概要 514

14.1.8.2 提供製品 515

14.1.8.3 最近の動向 516

14.1.8.3.1 取引 516

14.1.8.3.2 事業拡大 516

14.1.9 MERCK KGAA 518

14.1.9.1 事業概要 518

14.1.9.2 提供製品 519

14.1.9.3 最近の動向 520

14.1.9.3.1 取引 520

14.1.9.3.2 事業拡大 521

14.1.10 DR. REDDY’S LABORATORIES LTD. 522

14.1.10.1 事業概要 522

14.1.10.2 提供製品 523

14.1.10.3 最近の動向 525

14.1.10.3.1 事業拡大 525

14.1.10.3.2 その他の動向 525

14.1.11 サン・ファーマシューティカル・インダストリーズ社 526

14.1.11.1 事業概要 526

14.1.11.2 提供製品 527

14.1.11.3 最近の動向 529

14.1.11.3.1 取引 529

14.1.12 オーロビンド・ファーマ・リミテッド 530

14.1.12.1 事業概要 530

14.1.12.2 提供製品 531

14.1.12.3 最近の動向 532

14.1.12.3.1 取引 532

14.1.13 ヒクマ・ファーマシューティカルズ社 533

14.1.13.1 事業概要 533

14.1.13.2 提供製品 534

14.1.13.3 最近の動向 535

14.1.13.3.1 取引 535

14.1.13.3.2 事業拡大 535

14.1.14 BASF 536

14.1.14.1 事業概要 536

14.1.14.2 提供製品 537

14.1.15 ALEMBIC PHARMACEUTICALS LIMITED 539

14.1.15.1 事業概要 539

14.1.15.2 提供製品 540

14.1.15.3 最近の動向 541

14.1.15.3.1 製品の発売および承認 541

14.1.16 ジークフリート・ホールディング AG 542

14.1.16.1 事業概要 542

14.1.16.2 提供製品 543

14.1.16.3 最近の動向 544

14.1.16.3.1 取引 544

14.1.16.3.2 事業拡大 545

14.1.17 EUROAPI 546

14.1.17.1 事業概要 546

14.1.17.2 提供製品 547

14.1.17.3 最近の動向 547

14.1.17.3.1 事業拡大 547

14.1.18 BACHEM 548

14.1.18.1 事業概要 548

14.1.18.2 提供製品 549

14.1.19 浙江華海薬業有限公司 551

14.1.19.1 事業概要 551

14.1.19.2 提供製品 551

14.1.20 浙江海正薬業株式会社 553

14.1.20.1 事業概要 553

14.1.20.2 提供製品 553

14.2 その他の企業 555

14.2.1 ポリペプチドグループ 555

14.2.2 グラニュールズ・インディア 556

14.2.3 コーデン・ファーマ 557

14.2.4 レシファーム 558

14.2.5 アブライハン製薬株式会社 559

14.2.6 キュリア・グローバル社 560

14.2.7 キャンブレックス社 561

14.2.8 APIファーマテック 562

14.2.9 スリーパティ製薬株式会社 563

14.2.10 シルパ・メディケア株式会社 564

14.2.11 南京建友生化薬品有限公司 565

14.2.12 ホビオン 566

14.2.13 ケムコン社 567

14.2.14 ファルコ製薬 567

14.2.15 サンビ・ファーマ社 568

15 ディスカッションガイド 569

15.1 ナレッジストア:マーケットアンドマーケッツの購読ポータル 574

15.2 カスタマイズオプション 576

15.3 関連レポート 576

15.4 著者詳細 577

表1 医薬品原薬市場:対象範囲と除外項目 50

表2 需給両面の要因による影響分析 64

表3 医薬品原薬市場: リスク分析 67

表4 医薬品原薬製造サービス市場(地域別、

2023年~2030年 (10億米ドル) 80

表5 医薬品原薬市場:市場動向の影響分析

83

表6 簡略化新薬申請(ANDA)承認状況、2024年 87

表7 欧州医薬品品質・医療品質局(EDQM)による欧州薬局方モノグラフ適合証明書(CEP)認証活動、2024年 88

表8 主要企業別有効成分の参考価格、2024年(米ドル) 94

表9 地域別医薬品有効成分の参考価格分析、2024年(米ドル) 95

表10 医薬品有効成分市場:エコシステムにおける役割 103

表11 医薬品有効成分:主要会議・イベント、

2025–2026年 104

表12 北米:規制機関、政府機関、

その他の組織 108

表13 ヨーロッパ:規制機関、政府機関、およびその他の組織 108

表14 アジア太平洋地域:規制機関、政府機関、およびその他の組織 109

表15 中東・アフリカ:規制機関、政府機関、およびその他の組織 110

表15 南米アメリカ:規制機関、政府機関、

その他の組織 110

表16 中東・アフリカ:規制機関、政府機関、

その他の組織 110

表17 医薬品原薬市場:ポーターの5つの力分析 111

表18 購買プロセスへの主要ステークホルダーの影響度(種類別、%) 113

表19 最終ユーザー別医薬品有効成分の購買基準 114

表20 医薬品有効成分市場:ケーススタディ分析 115

表21 医療支出と資金調達、2015年~2024年(GDP比、%) 116

表22 がん発生率(地域別、2022年) 118

表23 医薬品有効成分市場における特許出願件数(2014年~2024年) 119

表24 医薬品有効成分市場:特許一覧(2023年) 120

表24 医薬品原薬市場:特許一覧、2023年 120

表25 抗生物質HSコード–2941の輸入データ、2020-2024年、金額(米ドル) 121

表26 抗生物質の輸入データ HSコード–2941、2020-2024年、数量(トン) 121

表27 核酸及びその塩類(化学的に定義されているか否かを問わない)、複素環式化合物(酸素のみを含むもの、または窒素ヘテロ原子のみを含むものを除く)の輸入データ HSコード–2934、2020-2024年、数量(トン) 122表28 核酸及びその塩類(化学的に定義されているか否かを問わない)、複素環式化合物(酸素のみを含むもの、または窒素ヘテロ原子のみを含むものを除く)の輸入データ HSコード–2934、2020-2024年、数量(トン) 123表29 核酸及びその塩類(化学的に定義されているか否かを問わない)、複素環式化合物(酸素のみを含むもの、または窒素ヘテロ原子のみを含むものを除く)の輸入データ HSコード–2934、2020-2024年、数量(トン) 124表30 核酸及びその塩類(化学的に定義されているか否かを問わない)、複素環式化合物(酸素のみを含むもの、または窒素ヘテロ原子のみ 酸素のみ、または窒素ヘテロ原子のみを含むもの) HSコード–2934、2020-2024年、

金額(米ドル) 122

表28 核酸及びその塩類(化学的に定義されているか否かを問わない)の輸入データ; ヘテロ環式化合物(酸素のみを含むもの、または窒素ヘテロ原子のみを含むものを除く) HSコード–2934、2020-2024、数量(トン) 122

表29 ホルモン、プロスタグランジン、トロンボキサン及びロイコトリエン(天然のもの又は合成により再現されたもの)、 その誘導体及び構造類似体(鎖修飾ポリペプチドを含む)、主にホルモンとして使用されるもの、HSコード–2937、2020-2024年、金額(米ドル) 123

表30 ホルモン、プロスタグランジン、トロンボキサン及びロイコトリエン(天然のもの又は合成により再現されたもの)、並びにそれらの誘導体及び構造類似体(「鎖修飾ポリペプチドを含む」)の輸入データ 主にホルモンとして使用されるもの、HSコード–2934、2020-2024年、数量(トン) 123

表31 抗生物質の輸出データ HSコード–2941、2020-2024年、金額 (米ドル) 124

表32 抗生物質の輸出データ HSコード–2941、2020-2024年、数量(トン) 124

表33 核酸及びその塩類(化学的に定義されているか否かを問わない)、複素環式化合物(酸素のみ、または窒素ヘテロ原子のみを含むものを除く)の輸出データ HSコード–2934、

2020-2024年、金額(米ドル) 125

表34 核酸及びその塩類(化学的に定義されているか否かを問わない)、複素環式化合物(酸素のみを含むもの、または窒素ヘテロ原子のみを含むものは除く)の輸出データ HSコード–2934、2020-2024年、数量 (トン) 125

表35 ホルモン、プロスタグランジン、トロンボキサン及びロイコトリエン(天然のもの又は合成により再現されたもの)、並びにそれらの誘導体及び構造類似体 「鎖修飾ポリペプチドを含む」、主にホルモンとして使用されるもの、HSコード–2934、2020-2024年、金額(米ドル) 126

表36 ホルモン、プロスタグランジン、トロンボキサン及びロイコトリエン、 天然または合成により再現されたもの;その誘導体及び構造類似体「鎖修飾ポリペプチドを含む」、主にホルモンとして使用されるもの、HSコード–2934、2020-2024年、数量(トン) 126

表37 主要APIサプライヤーの製造拠点 128

表38 API製造業者の拠点拡張計画一覧(2023-2025年) 130

表39 AIを導入している主要企業 133

表40 アメリカ調整済み相互関税率 134

表41 有効成分市場、種類別、

2023–2030 (10億米ドル) 139

表42 医薬品原薬市場、種類別(自社専用と一般販売)、2023年~2030年(10億米ドル) 139

表43 自社用医薬品原薬市場、種類別、

2023–2030年(10億米ドル) 140

表44 革新的医薬品原薬市場、

地域別、2023年~2030年(10億米ドル) 141

表45 北米:革新的なAPI向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 141

表46 ヨーロッパ:革新的APIの有効成分市場、 国別、2023年~2030年(10億米ドル) 142

表47 アジア太平洋地域:革新的なAPIの医薬品有効成分市場、国別、2023年~2030年(10億米ドル) 142

表 48 ラテンアメリカ:国別イノベーティブ API 市場、2023–2030 年(10 億米ドル) 143

表49 中東地域:国別革新的医薬品原薬市場規模(2023年~2030年、10億米ドル) 143

表50 GCC諸国:国別革新的API市場規模、2023年~2030年(10億米ドル) 143

表51 ジェネリック医薬品用有効成分市場:地域別、2023年~2030年(10億米ドル) 144

表52 北米:ジェネリックAPIの医薬品有効成分市場、国別、2023年~2030年(10億米ドル) 145

表53 ヨーロッパ:ジェネリックAPI向け医薬品有効成分市場、国別、2023年~2030年(10億米ドル) 145

表54 アジア太平洋地域:ジェネリック医薬品向け原薬市場、国別、2023年~2030年 (10億米ドル) 146

表55 ラテンアメリカ:ジェネリックAPI向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 146

表56 中東地域:ジェネリック医薬品向け医薬品原薬市場(国別、2023年~2030年)(10億米ドル) 146

表57 GCC諸国:ジェネリックAPI向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 147

表58 医薬品原薬市場、効力別、

2023年~2030年(10億米ドル) 149

表59 有効成分市場、効力別

(自社使用および一般流通)、2023年~2030年(10億米ドル) 149

表60 自社用医薬品有効成分市場、効力別、

2023–2030年(10億米ドル) 150

表61 従来型医薬品有効成分市場、

地域別、2023–2030年 (10億米ドル) 151

表62 北米:国別従来型API市場、2023年~2030年(10億米ドル) 151

表63 ヨーロッパ:従来型APIs向け医薬品有効成分市場、国別、2023年~2030年(10億米ドル) 152

表64 アジア太平洋地域:国別従来型API医薬品原料市場、2023年~2030年(10億米ドル) 152

表65 ラテンアメリカ:国別従来型API医薬品原料市場、 国別、2023–2030年(10億米ドル) 153

表66 中東地域:従来型API向け医薬品原薬市場、国別、2023–2030年(10億米ドル) 153

表67 GCC諸国:国別従来型API向け医薬品原薬市場、2023年~2030年(10億米ドル) 153

表68 高効力APIの医薬品有効成分市場、

種類別、2023年~2030年(10億米ドル) 154

表69 高効力API市場、地域別、2023年~2030年(10億米ドル) 155

表70 北米:高効力API市場、国別、2023年~2030年(10億米ドル) 156

国別、2023年~2030年(10億米ドル) 155

表71 ヨーロッパ:高効力API向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 156

表 72 アジア太平洋地域:高活性医薬品原薬市場、国別、2023年~2030年(10億米ドル) 156

表73 ラテンアメリカ(南米アメリカ):高効力API向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 157

表74 中東地域:高活性医薬品原料(APIs)市場、国別、2023年~2030年(10億米ドル) 157

表75 GCC諸国: 高活性医薬品原料(API)市場:国別、2023年~2030年(10億米ドル) 157

表76 高活性合成APIの医薬品有効成分市場、地域別、2023年~2030年(10億米ドル) 158

表77 北米:高効力合成APIの医薬品有効成分市場、国別、2023年~2030年(10億米ドル) 159

表78 ヨーロッパ:高活性合成APIの医薬品原薬市場、国別、2023年~2030年(10億米ドル) 159

表79 アジア太平洋地域:高活性合成APIの医薬品原薬市場、国別、2023年~2030年(10億米ドル) 160

表80 ラテンアメリカ(南米アメリカ):高活性合成医薬品原薬市場、国別、2023年~2030年(10億米ドル) 160

表81 中東地域:高活性合成APIの医薬品原薬市場、国別、2023年~2030年 (10億米ドル) 160

表82 GCC諸国:高活性合成APIの医薬品原薬市場、国別、2023年~2030年(10億米ドル) 161

表83 バイオ医薬品用原薬市場:地域別、2023年~2030年(10億米ドル) 162

表84 北米アメリカ:生物学的製剤向け医薬品原薬市場

国別、2023年~2030年(10億米ドル) 162

表85 ヨーロッパ:生物学的製剤向け医薬品原薬市場、

国別、2023年~2030年(10億米ドル) 163

表86 アジア太平洋地域:生物学的製剤向け医薬品原薬市場、国別、2023年~2030年 (10億米ドル) 163

表87 ラテンアメリカ:生物学的製剤用医薬品原薬市場、国別、2023年~2030年 (10億米ドル) 164

表88 中東地域:生物学的製剤向け医薬品原薬市場(国別、2023年~2030年) (10億米ドル) 164

表89 GCC諸国:生物学的製剤用医薬品原薬市場、国別、2023年~2030年(10億米ドル) 164

表90 合成方法の種類別医薬品原薬市場、

2023年~2030年(10億米ドル) 166

表91 合成方法の種類別(自社内製と外部調達)医薬品原薬市場、2023年~2030年(10億米ドル) 166

表92 自社用医薬品有効成分市場、合成方法の種類別、2023年~2030年(10億米ドル) 167

表93 合成医薬品有効成分市場、地域別、

2023年~2030年(10億米ドル) 168

表94 北米:合成医薬品有効成分市場、国別、2023年~2030年 (10億米ドル) 168

表95 ヨーロッパ:合成医薬品有効成分市場、

国別、2023年~2030年(10億米ドル) 169

表96 アジア太平洋地域:合成医薬品有効成分市場、

国別、2023年~2030年(10億米ドル) 169

表97 ラテンアメリカ:合成医薬品有効成分市場、

国別、2023–2030年(10億米ドル) 170

表98 中東:合成医薬品有効成分市場、

国別、

2023–2030年(10億米ドル) 170

表99 GCC諸国:合成医薬品有効成分市場、

国別、2023–2030年(10億米ドル) 170

表100 合成医薬品有効成分市場、種類別、

2023–2030年(10億米ドル) 171

表101 革新的合成APIの医薬品有効成分市場、地域別、2023年~2030年(10億米ドル) 172

表102 北米:革新的な合成APIの有効成分市場、国別、2023年~2030年(10億米ドル) 172

表103 ヨーロッパ:国別革新的合成API医薬品有効成分市場、2023-2030年(10億米ドル) 173

表 104 アジア太平洋地域:国別、2023年~2030年の革新的な合成API向け非医薬品原料市場 (10億米ドル) 173

表105 ラテンアメリカ:国別革新的合成API向け医薬品原薬市場、2023年~2030年(10億米ドル) 174

表106 中東地域:国別革新的合成APIの医薬品原薬市場、2023年~2030年(10億米ドル) 174

表107 GCC諸国:国別革新的合成APIの医薬品原薬市場、2023年~2030年(10億米ドル) 174

表108 ジェネリック合成APIの医薬品原薬市場:地域別、2023年~2030年(10億米ドル) 175

表109 北米:ジェネリック合成APIの有効医薬品成分市場、国別、2023年~2030年 (10億米ドル) 176

表110 ヨーロッパ:ジェネリック合成APIの有効成分市場、国別、2023年~2030年(10億米ドル) 176

表 111 アジア太平洋地域:ジェネリック合成 API の原薬市場、国別、2023年~2030年(10億米ドル) 177

表112 ラテンアメリカ(南米アメリカ):国別ジェネリック合成API医薬品原料市場、2023年~2030年(10億米ドル) 177

表113 中東地域:国別ジェネリック合成API市場規模(2023-2030年、10億米ドル) 178

表114 GCC諸国:ジェネリック合成APIの医薬品有効成分市場、国別、2023年~2030年(10億米ドル) 178

表115 バイオテクノロジー系原薬の市場規模(地域別、2023年~2030年、10億米ドル) 179

表116 北米:バイオテクノロジー系APIの有効医薬品成分市場、国別、2023年~2030年 (10億米ドル) 179

表117 ヨーロッパ:バイオテックAPI向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 180

表 118 アジア太平洋地域:バイオテクノロジー API の医薬品原薬市場、国別、2023年~2030年 (10億米ドル) 180

表119 ラテンアメリカ:国別バイオテックAPI有効医薬品成分市場、2023年~2030年 (10億米ドル) 181

表120 中東地域:バイオテックAPI向け医薬品原薬市場(国別、2023年~2030年)(10億米ドル) 181

表121 GCC諸国: バイオテクノロジーAPI向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 181

表122 バイオテクノロジー医薬品原薬市場、種類別、

2023年~2030年(10億米ドル) 182

表123 革新的バイオテックAPIの有効成分市場:地域別、2023年~2030年(10億米ドル) 183

表124 北米:革新的なバイオテックAPIの有効医薬品成分市場、国別、2023年~2030年(10億米ドル) 183

表125 ヨーロッパ:国別革新的バイオテックAPI医薬品原薬市場、2023-2030年(10億米ドル) 184

表126 アジア太平洋地域:革新的バイオテックAPI向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 184

表127 ラテンアメリカ:国別革新的バイオテックAPI向け医薬品原薬市場、2023年~2030年(10億米ドル) 185

表128 中東: 革新的なバイオテックAPIの医薬品原薬市場、国別、2023年~2030年(10億米ドル) 185

表129 GCC諸国:国別革新的バイオテックAPI向け医薬品原薬市場、2023-2030年 (10億米ドル) 185

表130 ジェネリックバイオテックAPIの有効成分市場、

地域別、2023年~2030年 (10億米ドル) 187

表131 北米:ジェネリックバイオテックAPIの医薬品有効成分市場、国別、2023年~2030年(10億米ドル) 187

表132 ヨーロッパ:ジェネリックバイオテックAPIの医薬品原薬市場、国別、2023年~2030年(10億米ドル) 188

表133 アジア太平洋地域:ジェネリックバイオテックAPIの医薬品原薬市場、国別、2023年~2030年(10億米ドル) 188

表134 ラテンアメリカ:国別ジェネリックバイオテックAPI向け医薬品原薬市場、2023年~2030年(10億米ドル) 189

表135 中東地域:ジェネリックバイオテックAPI向け医薬品原薬市場(国別、2023年~2030年、10億米ドル) 189

表136 GCC諸国:ジェネリックバイオテックAPI向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 189

表137 バイオテックAPI向け医薬品原薬市場、

製品別、2023年~2030年 (10億米ドル) 190

表138 モノクローナル抗体用医薬品原薬市場:地域別、2023年~2030年(10億米ドル) 191

表139 北米:モノクローナル抗体用医薬品有効成分市場、国別、2023年~2030年(10億米ドル) 191

表140 ヨーロッパ:モノクローナル抗体用医薬品原薬市場、国別、2023年~2030年(10億米ドル) 192

表 141 アジア太平洋地域:モノクローナル抗体用医薬品原薬市場、国別、2023年~2030年(10億米ドル) 192

表142 ラテンアメリカ:モノクローナル抗体用医薬品原薬市場(国別、2023年~2030年、10億米ドル) 193

表143 中東地域:モノクローナル抗体用医薬品原薬市場(国別、2023年~2030年) (10億米ドル) 193

表144 GCC諸国:モノクローナル抗体用バイオテクノロジー原薬市場、国別、2023年~2030年(10億米ドル) 193

表145 ホルモンおよび成長因子の医薬品原薬市場、地域別、2023年~2030年(10億米ドル) 194

表146 北米:ホルモンおよび成長因子用医薬品原薬市場、国別、2023年~2030年(10億米ドル) 194

表147 ヨーロッパ:国別ホルモンおよび成長因子用医薬品原薬市場、2023年~2030年(10億米ドル) 195

表148 アジア太平洋地域:国別ホルモンおよび成長因子用医薬品原薬市場、2023年~2030年(10億米ドル) 195

表149 ラテンアメリカ(南米アメリカ):国別ホルモンおよび成長因子用医薬品原薬市場、2023年~2030年(10億米ドル) 196

表150 中東地域:国別ホルモンおよび成長因子用医薬品原薬市場、2023年~2030年 (10億米ドル) 196

表151 GCC諸国:ホルモンおよび成長因子用医薬品有効成分市場、国別、2023年~2030年 (10億米ドル) 196

表152 融合タンパク質用医薬品原薬市場、

地域別、2023年~2030年(10億米ドル) 197

表153 北米:融合タンパク質用医薬品原薬市場、国別、2023年~2030年(10億米ドル) 197

表154 ヨーロッパ:融合タンパク質用医薬品原薬市場、国別、2023年~2030年(10億米ドル) 198

表155 アジア太平洋地域:融合タンパク質用医薬品原薬市場、国別、2023年~2030年(10億米ドル) 198

表156 ラテンアメリカ:

融合タンパク質向け医薬品原薬市場、国別、2023年~2030年 (10億米ドル) 199

表157 中東地域:融合タンパク質用医薬品原薬市場、国別、2023年~2030年(10億米ドル) 199

表158 GCC諸国:融合タンパク質用医薬品原薬市場、国別、2023年~2030年(10億米ドル) 199

表159 サイトカイン用医薬品原薬市場:地域別、2023年~2030年(10億米ドル) 200

表160 北米:サイトカイン用医薬品原薬市場、国別、2023年~2030年(10億米ドル) 200

表161 ヨーロッパ:サイトカイン用医薬品原薬市場、国別、2023年~2030年(10億米ドル) 201

表162 アジア太平洋地域:サイトカイン用医薬品原薬市場、国別、2023年~2030年(10億米ドル) 202

サイトカイン用医薬品原薬市場、国別、2023年~2030年(10億米ドル) 201

表163 ラテンアメリカ:サイトカイン用医薬品原薬市場、国別、2023年~2030年 (10億米ドル) 202

表164 中東地域:サイトカイン用医薬品原薬市場(国別、2023年~2030年)(10億米ドル) 202

表165 GCC諸国:サイトカイン用医薬品原薬市場、国別、2023年~2030年(10億米ドル) 202

表166 治療用酵素の医薬品原薬市場:地域別、2023年~2030年(10億米ドル) 203

表167 北米:治療用酵素の医薬品原薬市場、国別、2023年~2030年(10億米ドル) 203

表168 ヨーロッパ:治療用酵素の医薬品原薬市場、国別、2023年~2030年(10億米ドル) 204

表169

アジア太平洋地域:治療用酵素の医薬品原薬市場、国別、2023年~2030年(10億米ドル) 204

表170 ラテンアメリカ:治療用酵素の医薬品原薬市場、国別、2023年~2030年(10億米ドル) 205 国別、2023年~2030年(10億米ドル) 205

表171 中東地域:治療用酵素の医薬品原薬市場、国別、2023年~2030年(10億米ドル) 205

表172 GCC諸国:治療用酵素向けバイオテクノロジー医薬品原薬市場、国別、2023年~2030年(10億米ドル) 205

表173 血液凝固因子および抗凝固剤の医薬品原薬市場、地域別、2023年~2030年(10億米ドル) 206

表174 北米:血液凝固因子および抗凝固剤の医薬品原薬市場、国別、2023年~2030年(10億米ドル) 206

表175 ヨーロッパ:血液因子および抗凝固剤の医薬品原薬市場、国別、2023年~2030年(10億米ドル) 207

表176 アジア太平洋地域:血液凝固因子および抗凝固剤の医薬品原薬市場、国別、2023年~2030年(10億米ドル) 207

表177 ラテンアメリカ(南米アメリカ):血液凝固因子および抗凝固剤の医薬品原薬市場(国別、2023年~2030年、10億米ドル) 208

表178 中東地域:バイオテクノロジー血漿由来医薬品原料市場

血液凝固因子および抗凝固剤、国別、

2023年~2030年(10億米ドル) 208

表179 GCC諸国:バイオテクノロジー医薬品原薬市場

血液凝固因子および抗凝固剤、国別、

2023–2030年(10億米ドル) 208

表180 組換えワクチン用原薬市場:地域別、2023–2030年(10億米ドル) 209

表181 北米:

組換えワクチン用原薬市場、国別、2023年~2030年(10億米ドル) 210

表182 ヨーロッパ:国別組換えワクチン用医薬品原薬市場、2023年~2030年 (10億米ドル) 210

表183 アジア太平洋地域:組換えワクチン向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 211

表184 ラテンアメリカ(南米アメリカ):組換えワクチン向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 211

表185 中東地域:組換えワクチン用医薬品原薬市場、国別、2023年~2030年(10億米ドル) 212

表186 GCC諸国:組換えワクチン向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 212

表187 バイオテクノロジー原薬市場、発現システム別、2023年~2030年(10億米ドル) 213

表188 哺乳類発現システム向け医薬品有効成分市場、地域別、2023年~2030年(10億米ドル) 214

表189 北米:哺乳類発現システム向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 214

表190 ヨーロッパ:哺乳類発現システム向け医薬品原薬市場、国別、2023年~2030年 (10億米ドル) 215

表191 アジア太平洋地域:哺乳類発現システム向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 215

表192 ラテンアメリカ(南米アメリカ):哺乳類発現システム向け医薬品有効成分市場、国別、2023年~2030年(10億米ドル) 216

表193 中東地域:哺乳類発現システム向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 216

表194 GCC諸国:哺乳類発現システム向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 216

表195 微生物発現システム向け医薬品原薬市場、地域別、2023年~2030年(10億米ドル) 217

表196 北米アメリカ:微生物発現システム向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 218

表197 ヨーロッパ:微生物発現システム向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 218

表198 アジア太平洋地域:微生物発現システム向け医薬品原薬市場、国別、2023年~2030年 (10億米ドル) 219

表199 ラテンアメリカ:微生物発現システム向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 219

表200 中東地域:微生物発現システム向け医薬品原薬市場(国別、2023年~2030年)(10億米ドル) 220

表201 GCC諸国:微生物発現システム向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 220

表202 酵母発現システム向け医薬品原薬市場、地域別、2023年~2030年(10億米ドル) 221

表203 北米:酵母発現システム向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 221

表204 ヨーロッパ:酵母発現システム向け医薬品原薬市場、国別、2023年~2030年 (10億米ドル) 222

表205 アジア太平洋地域:酵母発現システム向け医薬品有効成分市場、国別、2023年~2030年(10億米ドル) 222

表206 ラテンアメリカアメリカ:酵母発現システム向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 223

表207 中東地域:酵母発現システム向け医薬品原薬市場、国別、2023年~2030年 (10億米ドル) 223

表208 GCC諸国:酵母発現システム向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 223

表209 昆虫発現システム向け医薬品有効成分市場、地域別、2023年~2030年(10億米ドル) 225

表210 北米:昆虫発現システム向け医薬品有効成分市場、国別、2023年~2030年(10億米ドル) 225

表211 ヨーロッパ:

昆虫発現システム向け医薬品有効成分市場、国別、2023年~2030年(10億米ドル) 226

表212 アジア太平洋地域: 昆虫発現システム向け医薬品原薬市場、国別、2023年~2030年 (10億米ドル) 226

表213 ラテンアメリカ:昆虫発現システム向け医薬品有効成分市場、国別、2023年~2030年(10億米ドル) 227

表214 中東地域:昆虫発現システム向けバイオテクノロジー医薬品原薬市場(国別、2023年~2030年)(10億米ドル) 227

表215 GCC諸国:昆虫発現システム向けバイオテクノロジー原薬市場、国別、2023年~2030年(10億米ドル) 227

表216 その他の発現システム向け医薬品原薬市場、地域別、2023年~2030年(10億米ドル) 228

表217 北米:その他の発現システム向け医薬品原薬市場、地域別、2023年~2030年(10億米ドル) 228

その他の発現システム向け医薬品有効成分市場、国別、2023年~2030年(10億米ドル) 228

表218 ヨーロッパ:その他の発現システム向け医薬品有効成分市場、国別、2023年~2030年(10億米ドル) 229

表219 アジア太平洋地域:その他の発現システム向け医薬品原薬市場

国別、2023年~2030年(10億米ドル) 229

表220 ラテンアメリカ:その他の発現システム向け医薬品有効成分市場

国別、2023年~2030年(10億米ドル) 230表221 中東地域:その他の発現システム向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 230

表222 GCC諸国:その他の発現システム向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 230

表223 医薬品原薬市場、薬剤の種類別、

2023年~2030年(10億米ドル) 232

表224 医薬品原薬市場、医薬品種類別(自社使用と販売用)、2023年~2030年(10億米ドル) 232

表225 自社使用医薬品原薬市場、医薬品種類別(自社使用と販売用)、2023年~2030年(10億米ドル) 233

表226 処方薬向け医薬品原薬市場、2023年~2030年(10億米ドル) 2

233

表226 処方薬向け医薬品原薬市場、地域別、2023–2030年(10億米ドル) 234

表227 北米:処方薬向け医薬品原薬市場、国別、2023–2030年(10億米ドル) 235

表227 北米:処方薬向け医薬品原薬市場、国別、2023年~2030年 (10億米ドル) 234

表228 ヨーロッパ:処方薬用医薬品有効成分市場、国別、2023年~2030年(10億米ドル) 235

表229 アジア太平洋地域:処方薬向け医薬品原薬市場、国別、2023–2030年(10億米ドル) 235

表230 ラテンアメリカ:処方薬向け医薬品原薬市場、国別 、2023年~2030年(10億米ドル) 236

表231 中東:処方薬用医薬品原薬市場、国別、2023年~2030年 (10億米ドル) 236

表232 GCC諸国:処方薬用医薬品原薬市場、国別、2023年~2030年(10億米ドル) 236

表233 一般用医薬品向け医薬品有効成分市場、地域別、2023年~2030年(10億米ドル) 237

表234 北米:一般用医薬品向け医薬品有効成分市場

国別、2023年~2030年(10億米ドル) 238

表235 ヨーロッパ:一般用医薬品向け医薬品原薬市場

国別、2023年~2030年 (10億米ドル) 238

表236 アジア太平洋地域:一般用医薬品向け医薬品原薬市場

国別、2023年~2030年(10億米ドル) 239

表237 ラテンアメリカ:国別一般用医薬品向け医薬品原薬市場

2023年~2030年(10億米ドル) 239表238 中東地域:一般用医薬品向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 239

表239 GCC諸国:国別一般用医薬品向け医薬品原薬市場、2023年~2030年(10億米ドル) 240

表240

治療用途別医薬品原薬市場、2023年~2030年(10億米ドル) 242

表241 治療用途別医薬品原薬市場(自社使用および販売用)、2023年~2030年 (10億米ドル) 243

表242 自社用医薬品原薬市場、治療用途別、2023年~2030年(10億米ドル) 243

表243 伝染病向け医薬品原薬市場、地域別、2023年~2030年(10億米ドル) 244

表244 北米:感染症向け医薬品有効成分市場、国別、2023年~2030年(10億米ドル) 245

表245 ヨーロッパ:伝染病向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 245

表246 アジア太平洋地域:感染症向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 246

表247 ラテンアメリカ:伝染病向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 246

表248 中東地域:感染症向け医薬品原薬市場(国別、2023年~2030年、10億米ドル) 247

表249 GCC諸国:感染症向け医薬品原薬市場、国別、2023年~2030年(10億米ドル) 247

表250 各種がんに対するFDA承認薬リスト 248

表251 腫瘍学向け医薬品原薬市場、

地域別、2023–2030年(10億米ドル) 248

表252 北米:腫瘍学向け医薬品原薬市場

国別、2023–2030年(10億米ドル) 249

表253 ヨーロッパ:抗がん剤向け医薬品原薬市場、国別、2023–2030年(10億米ドル) 249

表254 アジア太平洋地域:抗がん剤向け医薬品原薬市場、国別、2023–2030年(10億米ドル) 249

表254 アジア太平洋地域:抗がん剤向け医薬品原薬市場

国別、2023年~2030年(10億米ドル) 250

表255 ラテンアメリカ:抗がん剤向け医薬品原薬市場

がん治療用、国別、2023年~2030年(10億米ドル) 250

表256 中東地域:がん治療用医薬品原薬市場

国別、2023年~2030年(10億米ドル) 250

表257 GCC諸国:抗がん剤向け医薬品原薬市場

国別、2023年~2030年(10億米ドル) 251

表258 糖尿病用医薬品有効成分市場、

地域別、2023年~2030年(10億米ドル) 252

表259 北米:糖尿病用医薬品有効成分市場

国別、2023年~2030年(10億米ドル) 252

表260 ヨーロッパ:糖尿病用医薬品原薬市場、

国別、2023年~2030年(10億米ドル) 253

表261 アジア太平洋地域:糖尿病用医薬品原薬市場、

国別、2023年~2030年(10億米ドル) 253

表262 ラテンアメリカ:糖尿病用医薬品原薬市場、

2023年~2030年(単位:10億米ドル) 254

表263 中東地域:糖尿病用医薬品原薬市場

国別、2023年~2030年(単位:10億米ドル) 254

表264 GCC諸国:糖尿病用医薬品原薬市場、国別、2023年~2030年(10億米ドル) 254

表265 心血管疾患向け医薬品原薬市場:地域別、2023年~2030年(単位:10億米ドル) 254

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/