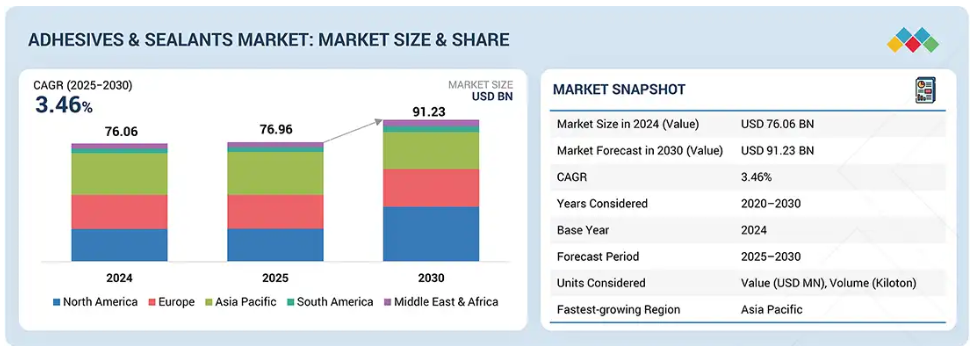

主なポイント

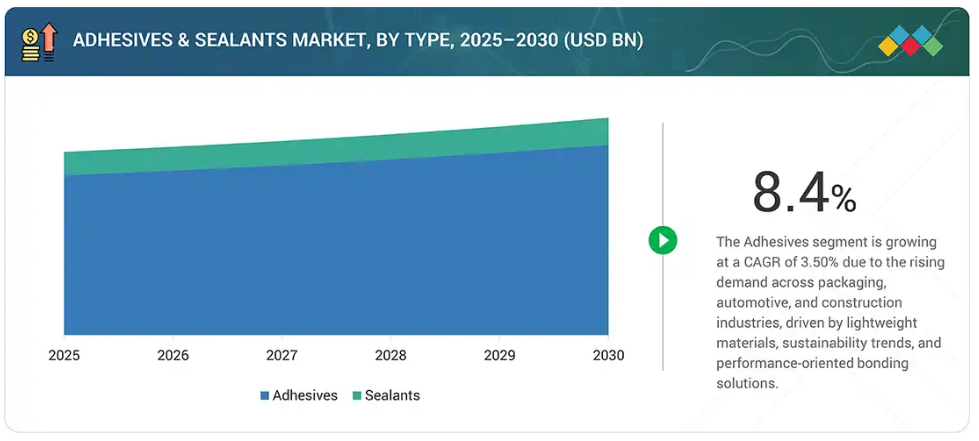

種類別

接着剤・シーラント市場における接着剤セグメントは、包装、自動車、建設などの用途拡大に牽引され、年平均成長率(CAGR)3.50%で成長しています。これらの分野では、強力な接着性、軽量ソリューション、持続可能性への要求が高まっており、従来の機械的締結方法に代わる採用が加速しています。

接着剤用途別

接着剤市場における電子セグメントは、小型化、高度な電子機器、コンパクト部品における耐久性、耐熱性、効率的な性能を保証する信頼性の高い接着ソリューションへの需要増加により、5.41%という最速のCAGRを記録すると予測されています。

接着剤技術別

ホットメルト技術は、高速包装・加工ラインに対応した迅速な無溶剤硬化、優れた基材適応性、低VOC、省エネルギー加工、持続可能性と自動化のトレンドとの整合性により、3.63%のCAGRで成長しています。

シーラント樹脂の種類別

ポリウレタン樹脂セグメントは、優れた柔軟性、強力な接着性、耐摩耗性、耐候性を背景に、3.83%のCAGRで成長すると予測されています。さらに、低VOCおよび水性配合の進歩により、建築用目地、ガラス施工、自動車用シーリング、産業用途において最適な選択肢となっています。

用途別シーラント

自動車・輸送セグメントは、軽量車両への需要、耐久性、騒音低減、安全・性能基準を満たす強化接着ソリューションの需要に牽引され、3.54%のCAGRで成長しています。

地域別

アジア太平洋市場は、急速な工業化、拡大する自動車・建設セクター、電子製造の増加、包装需要の拡大により、最も速い成長率を示しています。これは都市化、インフラ投資、持続可能な接着ソリューションへの強い移行によって支えられています。

競争環境

主要市場プレイヤーは、拡張、提携、買収、投資を含む有機的・無機的戦略の両方を採用しています。例えばソルベイ社とアクアティック・コンセプト・グループ(ACG)は、世界的な水産養殖事業における持続可能な成長を追求するため、協業に関する合意書を締結いたしました。ノルウェーに本拠を置くアクアティック社は、食品産業向けソリューションの主要サプライヤーであり、衛生管理、加工設備、業務用洗浄、コンサルティングの各分野で製品を製造しております。この提携により、両社は過酸化物製品の流通チャネル拡大を実現いたしました。

接着剤・シーラント市場は、建設・インフラ市場の急速な発展により成長が見込まれております。床材、屋根材、断熱材、ガラス施工用途におけるシーラント・接着剤の広範な使用が、この市場の主要な推進要因となっております。自動車・輸送セクターの拡大に伴い需要はさらに増加しており、特に産業が軽量自動車や電気自動車へ移行する中で、接着剤・シーラントは従来の締結部品の代替品として普及しております。もう一つの重要な推進要因は、電子や包装分野での消費拡大です。これは、デバイスの小型化や電子商取引の急成長といった他のトレンドに支えられています。さらに、医療業界では、医療製品、創傷治癒、薬剤送達システムにおける生体適合性接着剤・シーラントの使用により、市場が拡大しています。ヨーロッパおよび北米アメリカにおける環境基準の強化は、現行製品から低VOC、水性、バイオベースの代替品への転換を促進しており、アジア太平洋地域やラテンアメリカ地域を中心とした新興経済国の急速な工業化も、用途面での市場成長を牽引しております。

顧客の顧客に影響を与えるトレンドと変革

医療分野における接着剤・シーラントの新たな応用例として、先進医療機器や創傷ケアソリューションでの使用が挙げられます。病院では、従来型の固定具に比べ、より強力な接着性を提供し、感染リスクを低減し、患者の快適性を向上させるため、これらの材料がますます選択されています。使い捨て機器の組み立て、手術器具の固定、低侵襲手術の促進におけるその有効性は、現代の医療実践にとって貴重なソリューションとなっています。

市場エコシステム

接着剤・シーラント市場のエコシステムでは、原材料サプライヤー、製造業者、流通業者、エンドユーザーなど、様々なステークホルダー間の相互関係を見極め、分析することが重要です。原材料サプライヤーは、接着剤・シーラント製造業者にとって原材料の供給源となります。メーカーは技術を用いて接着剤・シーラントを製造します。流通業者と供給業者は、製造会社とエンドユーザー間の連絡窓口となり、サプライチェーンに注力することで業務効率と収益性の向上を図ります。

地域別動向

予測期間中、アジア太平洋地域は世界の接着剤・シーラント市場において最大かつ最も急速に成長する地域となる見込みです

世界的に見ると、アジア太平洋地域は接着剤・シーラント市場において最大かつ最も急速に成長している市場として台頭しています。この堅調な成長は、主に中国、インド、日本などの国々における急速な工業化、拡大する自動車・建設セクター、増加する包装需要によって牽引されています。同地域の拡大する製造基盤は、都市化とインフラ開発の進展と相まって、多様な用途における接着剤・シーラントの消費を大幅に促進しています。さらに、技術進歩と高性能・エコフレンドリー製品の採用が市場の拡大を加速させております。有利な政府政策、増加する外国投資、製品品質に対する消費者意識の高まりも、同地域の市場規模と成長軌道のリーダーシップに寄与しており、アジア太平洋地域はグローバル市場プレイヤーにとって重要な焦点となっております。

接着剤・シーラント市場:企業評価マトリックス

接着剤・シーラント市場マトリックスにおいて、ヘンケルAG&Co. KGaA(スター)は強力な市場プレゼンスと幅広い製品ポートフォリオを武器に産業全体での大規模な採用を牽引し、トップを走っております。ハンツマン・コーポレーション(新興リーダー)は、多様な製品ポートフォリオ、継続的な研究開発投資、高性能・特殊ソリューションへの注力により、存在感を高めております。ヘンケルAG&Co. KGaAが規模で優位性を示す一方、ハンツマン・コーポレーションはリーダーズ・クアドラント(上位企業領域)へ進出する強い成長可能性を示しております。

主要市場プレイヤー

Henkel AG & KGaA

H.B. Fuller Company

Sika AG

Arkema (Bostik)

3M

Huntsman Corporation

Dow Inc.

Wacker Chemie AG

RPM International, Inc.

Akzo Nobel N.V.

PPG Industries, Inc.

1 はじめに 36

1.1 研究目的 36

1.2 市場定義 36

1.3 対象市場と地域範囲 37

1.3.1 対象範囲と除外範囲 38

1.3.2 種類別の定義と包含範囲 38

1.3.3 接着技術別の定義と包含範囲 38

1.3.4 接着剤用途別の定義と包含範囲 39

1.3.5 シーラント樹脂の種類による定義と包含範囲 40

1.3.6 シーラントの塗布方法による定義と包含範囲 41

1.3.7 対象年度 42

1.3.8 対象通貨 42

1.3.9 対象単位 42

1.4 ステークホルダー 42

1.5 変更点の要約 43

2 調査方法論 44

2.1 調査データ 44

2.1.1 二次データ 45

2.1.1.1 二次情報源からの主要データ 45

2.1.2 一次データ 45

2.1.2.1 一次情報源からの主要データ 46

2.1.2.2 主要な産業インサイト 46

2.1.2.3 一次インタビューの内訳 47

2.1.2.4 専門家へのインタビュー-需要側と供給側 47

2.2 市場規模の推定 47

2.2.1 ボトムアップアプローチ 48

2.2.2 トップダウンアプローチ 49

2.3 市場成長予測 51

2.3.1 供給側予測 51

2.3.2 需要側予測 51

2.4 データ三角測量 52

2.5 前提条件 53

2.6 制限事項 53

2.7 リスク評価 54

3 エグゼクティブサマリー 55

4 プレミアムインサイト 59

4.1 接着剤・シーラント市場における魅力的な機会 59

4.2 地域別接着剤・シーラント市場 59

4.3 アジア太平洋地域の接着剤市場(接着剤技術別・国別) 60

4.4 アジア太平洋地域のシーラント市場(シーラント樹脂の種類別・国別) 60

4.5 シーラント市場(用途別・地域別) 61

4.6 シーラント市場(国別) 61

5 市場概要 62

5.1 はじめに 62

5.2 市場動向 62

5.2.1 成長要因 63

5.2.1.1 建築・建設産業の成長 63

5.2.1.2 医療産業における接着剤需要の増加 63

5.2.1.3 家電産業の成長 64

5.2.2 抑制要因 64

5.2.2.1 北米およびヨーロッパにおける厳しい環境規制 64

5.2.2.2 接着剤産業における技術的制約 64

5.2.3 機会 65

5.2.3.1 アジア太平洋地域の新興市場への投資 65

5.2.3.2 グローバル化による産業活動の増加 65

5.2.3.3 高性能接着剤製造のためのハイブリッド樹脂の開発 65

5.2.3.4 環境規制の強化による需要の増加 65

5.2.4 課題 66

5.2.4.1 規制順守 66

5.3 ポーターの5つの力分析 66

5.3.1 新規参入の脅威 67

5.3.2 代替品の脅威 67

5.3.3 購入者の交渉力 68

5.3.4 供給者の交渉力 68

5.3.5 競争の激しさ 68

5.4 マクロ経済指標 69

5.4.1 はじめに 69

5.4.2 GDPの動向と予測 69

5.4.3 世界の建設業界の動向 70

6 産業の動向 71

6.1 サプライチェーン分析 71

6.2 エコシステム分析 72

6.3 投資および資金調達シナリオ 73

6.4 顧客ビジネスに影響を与える動向と混乱 75

6.5 主要ステークホルダーおよび購買基準 75

6.5.1 購買プロセスにおける主要ステークホルダー 75

6.5.2 購買基準 76

6.6 価格分析 77

6.6.1 主要プレイヤーが提供する接着剤の価格帯(用途別) 77

6.6.2 主要プレイヤーが提供する接着剤の価格帯(用途別、2024年) 77

6.6.3 主要プレイヤーが提供するシーラントの価格帯(用途別) 78

6.6.4 主要メーカー別シーラントの価格帯(用途別、2024年) 78

6.6.5 接着剤の平均販売価格動向(地域別、2022年~2030年) 79

6.6.6 地域別シーラント平均販売価格動向(2022-2030年) 80

6.7 貿易分析 80

6.7.1 輸入状況(HSコード3506) 81

6.7.2 輸出シナリオ(HSコード3506) 82

6.8 規制環境 83

6.8.1 規制および基準 83

6.8.2 規制機関、政府機関、その他の組織 84

6.9 事例研究分析 85

6.10 技術分析 87

6.10.1 主要技術 87

6.10.1.1 水性 87

6.10.1.2 溶剤系 87

6.10.1.3 ホットメルト 87

6.10.1.4 反応性その他 88

6.10.2 補完技術 88

6.10.2.1 硬化技術 88

6.10.2.2 持続可能性技術 88

6.10.2.3 試験・品質管理技術 89

6.11 2024–2025年の主要会議・イベント 89

6.12 特許分析 89

6.12.1 アプローチ 89

6.12.2 書類の種類 90

6.12.3 主要出願者 91

6.12.4 管轄区域分析 93

6.13 2025年アメリカ関税の影響 – 接着剤・シーラント市場 94

6.13.1 はじめに 94

6.13.2 主な関税率 95

6.13.3 価格への影響分析 95

6.13.4 国・地域への影響 96

6.13.4.1 アメリカ 96

6.13.4.2 ヨーロッパ 96

6.13.4.3 アジア太平洋地域 97

6.13.5 最終用途産業への影響: 98

6.14 AI/汎用AIが接着剤・シーラント市場に与える影響 99

7 接着剤・シーラント市場(種類別) 101

7.1 はじめに 102

7.2 接着剤 103

7.2.1 急速な工業化と多様な用途が接着剤市場の成長を牽引 103

7.3 シーラント 105

7.3.1 都市化と工業化の進展が

シーラント産業を後押し 105

8 接着剤市場、技術別 107

8.1 はじめに 108

8.2 水性接着剤 110

8.2.1 アジア太平洋地域が水性接着剤の最も成長が速い市場となる見込み 110

8.2.2 PVAエマルション接着剤

113

8.2.3 アクリルポリマーエマルション接着剤 114

8.2.4 VAEエマルション接着剤 116

8.2.5 SBCラテックス系接着剤 118

8.2.6 その他 119

8.2.6.1 ポリウレタン分散接着剤 119

8.2.6.2 水性ゴム系接着剤 119

8.3 溶剤系接着剤 121

8.3.1 溶剤系接着剤の使用を制限する厳しい政府規制 121

8.3.2 ポリウレタン系接着剤 124

8.3.3 アクリル系接着剤 126

8.3.4

クロロプレンゴム(CR)系接着剤 127 クロロプレンゴム(CR)系接着剤 127

8.3.5 ポリ酢酸ビニル(PVA)系接着剤 129

8.3.6 ポリアミド系接着剤 131

8.3.7 合成ゴム系接着剤 132

8.3.8 その他の樹脂の種類 134

8.4 ホットメルト接着剤 135

8.4.1 速硬化性と比較的低コストが

ホットメルト接着剤の需要を牽引 135

8.4.2 エチレン酢酸ビニル(EVA)系接着剤 138

8.4.3 スチレン系ブロック共重合体(SBC)系接着剤 140

8.4.4 メタロセン系ポリオレフィン(MPO)系接着剤 141

8.4.5 ポリオレフィン系接着剤 143

8.4.6 非晶性ポリアルファオレフィン(APAO)系接着剤 144

8.4.6.1 特性 144

8.4.6.2 用途 144

8.4.7 その他 146

8.4.7.1 ポリアミド 146

8.4.7.2 ポリウレタン(PUR) 146

8.4.7.3 その他の樹脂の種類 147

8.5 反応性樹脂およびその他 148

8.5.1 予測期間中最も急速に成長する接着剤技術 148

8.5.2 ポリウレタン系接着剤 151

8.5.2.1 液体 151

8.5.2.1.1 一液型 152

8.5.2.1.2 二液型 152

8.5.3 エポキシ系接着剤 153

8.5.4 その他 155

8.5.4.1 ポリスルフィド系接着剤 155

8.5.4.2 変性アクリレートおよびメチルメタクリレート(MMA)系接着剤 155

8.5.4.3 シアノアクリレート系接着剤 156

8.5.4.4 嫌気性接着剤 157

8.5.4.5 ホルムアルデヒド系(反応性)接着剤 157

8.5.4.6 シリコーン 157

8.5.4.7 ポリエステル 157

8.5.4.8 レゾルシン 158

8.5.4.9 フェノール系 158

8.5.4.10 天然およびバイオベース接着剤 159

9 用途別接着剤市場 161

9.1 はじめに 162

9.2 紙・包装 165

9.2.1 市場を牽引するフレキシブル包装への高い需要 165

9.3 建築・建設 167

9.3.1 スマートシティ及びメガプロジェクトの発展が成長を牽引 167

9.4 木工 168

9.4.1 家具産業の成長が市場を牽引 168

9.5 自動車及び輸送 170

9.5.1 電気自動車の進歩が接着剤の需要を促進する 170

9.6 消費者向け・DIY 172

9.6.1 低強度で耐久性のある接着剤の需要増加が市場を牽引する 172

9.7 皮革・靴 173

9.7 皮革・靴 173

9.7.1 スポーツシューズ需要の増加が市場を牽引 173

9.8 組立 175

9.8.1 製造分野における接着剤の幅広い使用が市場を後押しする 175

9.9 電子 176

9.9.1 新たなトレンドと技術革新が市場を牽引する 176

9.10 医療 178

9.10.1 シリコーン系接着剤の需要拡大が市場を牽引する 178

9.11 その他の用途 180

10 樹脂種類別シーラント市場 182

10.1 はじめに 183

10.2 シリコーン系 185

10.2.1 優れた柔軟性と長期保存性による需要拡大 185

10.3 ポリウレタン 187

10.3.1 自動車用途における高い需要が市場を牽引 187

10.4 プラスチゾル 189

10.4.1 自動車用途での需要拡大が市場を牽引 189

10.5 エマルジョン 191

10.5.1 建設分野での需要拡大が市場を牽引 191

10.6 ポリスルフィド 193

10.6.1 断熱ガラス用シーラントの需要増加が市場を牽引 193

10.7 ブチル 195

10.7.1 酸化に対する高い安定性が需要を促進 195

10.8 その他の樹脂の種類 197

11 用途別シーラント市場 199

11.1 はじめに 200

11.2 建築・建設 202

11.2.1 新規建設およびインフラへの投資が市場を牽引 202

11.3 自動車・輸送 204

11.3 自動車・輸送 204

11.3.1 ラジエーターや自動車部品での幅広い使用がシーラントの需要を牽引 204

11.4 消費者向け 206

11.4.1 家庭用シーラントの需要増加が市場を牽引 206

11.5 その他の用途 207

12 地域別接着剤・シーラント市場 210

12.1 はじめに 211

12.2 北米 216

12.2.1 アメリカ 232

12.2.1.1 民間・家庭用建設の増加が市場を牽引 232

12.2.2 カナダ 233

12.2.2.1 建設プロジェクトの急増が市場成長を促進する見込み 233

12.2.3 メキシコ 233

12.2.3.1 住宅セグメントにおける新規建設が市場を牽引する見込み 233

12.3 ヨーロッパ 234

12.3.1 ドイツ 251

12.3.1.1 電動モビリティ革命による自動車産業向け接着剤・シーラント需要の増加 251

12.3.2 英国 252

12.3.2.1 建設セクターの成長による市場牽引 252

12.3.3 フランス 252

12.3.3.1 手頃な価格の住宅および再生可能エネルギーインフラの開発が市場成長を促進 252

12.3.4 イタリア 253

12.3.4.1 医療産業の発展が市場成長を支える 253

12.3.5 スペイン 254

12.3.5.1 建設業および自動車産業の回復が市場を牽引 254

12.3.6 トルコ 254

12.3.6.1 急速な都市化と購買力の向上が市場を活性化 254

12.3.7 その他のヨーロッパ諸国 254

12.4 アジア太平洋地域 255

12.4.1 中国 273

12.4.1.1 外国投資による市場拡大 273

12.4.2 インド 274

12.4.2.1 経済成長に向けた政府の取り組みが市場を後押し 274

12.4.3 日本 274

12.4.3.1 観光セクターの成長が市場を後押し 274

12.4.4 韓国 275

12.4.4.1 自動車および建築建設産業の成長が需要を牽引

275

12.4.5 タイ 276

12.4.5.1 経済の安定とエンドユーザー産業の設立増加が市場を牽引

276

12.4.6 インドネシア 276

12.4.6.1 自動車メーカーの増加が市場を牽引 276

12.4.7 その他のアジア太平洋地域 276

12.5 南アメリカ 277

12.5.1 ブラジル 293

12.5.1.1 政府による投資増加が市場を牽引 293

12.5.2 アルゼンチン 293

12.5.2.1 人口増加と経済状況の改善による需要拡大 293

12.5.3 その他の南米アメリカ諸国 294

12.6 中東・アフリカ 294

12.6.1 GCC諸国 310

12.6.1.1 サウジアラビア 310

12.6.1.1 サウジアラビア 310

12.6.1.1.1 大規模住宅プロジェクトによる接着剤需要の増加 310

12.6.1.2 アラブ首長国連邦 310

12.6.1.2.1 産業活動の拡大が市場成長に影響 310

12.6.1.3 その他のGCC諸国 311

12.6.2 その他中東・アフリカ地域 311

13 競争環境 312

13.1 はじめに 312

13.2 主要企業の戦略/勝つための権利 312

13.3 2024年における市場シェア分析 314

13.4 収益分析 316

13.5 企業評価マトリックス:主要プレイヤー、2024年 317

13.5.1 スター企業 317

13.5.2 新興リーダー企業 317

13.5.3 普及型プレイヤー 317

13.5.4 参加者 317

13.5.5 企業フットプリント:主要プレイヤー、2024年 319

13.5.5.1 企業フットプリント 319

13.5.5.2 地域別フットプリント 320

13.5.5.3 アプリケーション別フットプリント 321

13.6 企業評価マトリックス:スタートアップ/中小企業、2024年 322

13.6.1 先進企業 322

13.6.2 対応企業 322

13.6.3 ダイナミック企業 322

13.6.4 スタート地点 322

13.6.5 競合他社との比較分析:スタートアップ/中小企業、2024年 323

13.6.5.1 主要スタートアップ/中小企業の詳細リスト 323

13.6.5.2 主要スタートアップ/中小企業との競合比較分析 324

13.7 製品比較分析 324

13.8 企業評価と財務指標 325

13.9 競争シナリオ 326

13.9.1 製品発売 326

13.9.2 取引 331

13.9.3 事業拡大 334

14 企業プロファイル 338

14.1 主要企業 338

14.1.1 ヘンケル AG & CO. KGAA 338

14.1.1.1 事業概要 338

14.1.1.2 提供製品 339

14.1.1.3 最近の動向 340

14.1.1.3.1 製品発表 340

14.1.1.3.2 取引 341

14.1.1.3.3 事業拡大 341

14.1.1.4 MnMの見解 342

14.1.1.4.1 勝利の権利 342

14.1.1.4.2 戦略的選択 342

14.1.1.4.3 弱点と競合上の脅威 342

14.1.2 H.B. フラー社 343

14.1.2.1 事業概要 343

14.1.2.2 提供製品 344

14.1.2.3 最近の動向 347

14.1.2.3.1 製品発売 347

14.1.2.3.2 取引 348

14.1.2.3.3 事業拡大 349

14.1.2.4 MnMの見解 350

14.1.2.4.1 勝利の権利 350

14.1.2.4.2 戦略的選択 350

14.1.2.4.3 弱点と競合上の脅威 350

14.1.3 SIKA AG 351

14.1.3.1 事業概要 351

14.1.3.2 提供製品 352

14.1.3.3 最近の動向 354

14.1.3.3.1 取引 354

14.1.3.3.2 事業拡大 354

14.1.3.4 MnMの見解 355

14.1.3.4.1 勝つ権利 355

14.1.3.4.2 戦略的選択 355

14.1.3.4.3 弱みと競合上の脅威 355

14.1.4 アルケマ 356

14.1.4.1 事業概要 356

14.1.4.2 提供製品 357

14.1.4.3 最近の動向 358

14.1.4.3.1 製品発売 358

14.1.4.3.2 取引 359

14.1.4.4 MnMの見解 361

14.1.4.4.1 勝利への権利 361

14.1.4.4.2 戦略的選択 361

14.1.4.4.3 弱点と競争上の脅威 361

14.1.5 3M COMPANY 362

14.1.5.1 事業概要 362

14.1.5.2 提供製品 363

14.1.5.3 最近の動向 363

14.1.5.3.1 製品発売 363

14.1.5.4 MnMの見解 364

14.1.5.4.1 勝利の権利 364

14.1.5.4.2 戦略的選択 364

14.1.5.4.3 弱みと競合上の脅威 364

14.1.6 ハンツマン・コーポレーション 365

14.1.6.1 事業概要 365

14.1.6.2 提供製品 366

14.1.6.3 最近の動向 367

14.1.6.3.1 製品発売 367

14.1.6.3.2 取引 367

14.1.6.3.3 事業拡大 368

14.1.7 ダウ・インク 369

14.1.7.1 事業概要 369

14.1.7.2 提供製品 370

14.1.7.3 最近の動向 372

14.1.7.3.1 製品発売 372

14.1.7.3.2 事業拡大 373

14.1.8 AVERY DENNISON CORPORATION 374

14.1.8.1 事業概要 374

14.1.8.2 提供製品 375

14.1.8.3 最近の動向 376

14.1.8.3.1 製品発売 376

14.1.8.3.2 事業拡大 377

14.1.9 WACKER CHEMIE AG 378

14.1.9.1 事業概要 378

14.1.9.2 提供製品・ソリューション・サービス 379

14.1.9.3 最近の動向 380

14.1.9.3.1 製品発売 380

14.1.9.3.2 事業拡大 380

14.1.10 イリノイ・ツール・ワークス社 381

14.1.10.1 事業概要 381

14.1.10.2 提供製品 382

14.1.10.3 最近の動向 383

14.1.10.3.1 製品発売 383

14.1.10.3.2 取引 383

14.2 その他の主要企業 384

14.2.1 AKZO NOBEL N.V. 384

14.2.2 PPG INDUSTRIES, INC. 385

14.2.3 PARKER HANNIFIN CORP 386

14.2.4 ADHESIVES RESEARCH, INC. 387

14.2.5 デロ・インダストリー・クレーブストッフェ・GmbH & Co. KGAA 388

14.2.6 ダイマックス 389

14.2.7 マペイ・S.P.A. 390

14.2.8 メリディアン・アドヒーシブズ・グループ 391

14.2.9 マスターボンド社 392

14.2.10 ソウダルグループ 393

14.2.11 ピディライト・インダストリーズ社 394

14.2.12 ヨワット社 395

14.2.13 フランクリン・インターナショナル社 395

14.2.14 アストラル・アドヒーシブズ 396

14.2.15 DIC株式会社 396

15 隣接および関連市場 397

15.1 制限事項 397

15.2 建築用シーラント市場 397

15.2.1 市場定義 397

15.3 市場概況 398

15.4 樹脂種類別建設用シーラント市場, BY RESIN TYPE 398

15.4.1 シリコーン 399

15.4.2 ポリウレタン 400

15.4.3 ポリスルフィド 400

15.4.4 その他 400

15.5 用途別建設用シーラント市場 400

15.5.1 ガラス施工 401

15.5.2 床材・接合 402

15.5.3 衛生設備・キッチン 402

15.5.4 その他の用途 402

15.6 建設用シーラント市場、最終用途産業別 402

15.6.1 家庭用 404

15.6.2 非住宅 404

15.6.3 商業施設・インフラ 404

15.7 建設用シーラント市場、地域別 404

15.7.1 アジア太平洋地域 406

15.7.2 北米 406

15.7.3 ヨーロッパ 407

15.7.4 南米 407

15.7.5 中東・アフリカ 407

16 付録 408

16.1 ディスカッションガイド 408

16.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 411

16.3 カスタマイズオプション 413

16.4 関連レポート 413

16.5 著者詳細 414

表1 接着剤・シーラント市場:リスク評価 54

表2 接着剤・シーラント市場:ポーターの5つの力分析 66

表3 主要経済国のGDP推移と予測、2021–2030年 (10億米ドル) 69

表4 主要経済国の建設産業支出、

2020–2024年(10億米ドル) 70

表5 接着剤・シーラント市場:エコシステムにおける役割 72

表6 投資および資金調達シナリオ 74

表7 主要3用途における購買プロセスへのステークホルダーの影響度(%) 76

表8 接着剤・シーラントの主要購買基準 76

表9 主要用途別接着剤価格帯(主要メーカー別、2024年)(米ドル/kg) 77

表9 主要用途向け接着剤の価格帯(主要メーカー別、2024年、米ドル/kg) 77

表10 主要用途向けシーラントの価格帯(主要メーカー別、2024年、米ドル/kg) 78

表11 接着剤の価格動向(地域別、2022-2030年、米ドル/kg) 79

表11 地域別接着剤価格動向、2022年~2030年(米ドル/kg) 79

表12 地域別シーラント価格動向、2022年~2030年 (米ドル/kg) 80

表13 接着剤・シーラントの輸入データ(地域別)

2020–2024年(百万米ドル) 81

表14 接着剤・シーラントの輸出データ(地域別)

2020–2024年 (百万米ドル) 82

表15 建築用途向けLEED基準 83

表16 特殊用途向けLEED基準 83

表17 基材別用途向けLEED基準 84

表18 北米:規制機関、政府機関、

その他の組織 84

表19 ヨーロッパ:規制機関、政府機関、

その他の組織 84

表20 アジア太平洋地域: 規制機関、政府機関、

その他の組織 85

表21 接着剤・シーラント市場:会議・イベントの詳細リスト 89

表22 特許状況:特許出願、限定特許、および付与特許、2014年~2024年 90

表23 ポリウレタン接着剤に関連する主要特許リスト、2014年~2024年 91

表24 三井化学株式会社による特許 92

表25 アメリカ調整済み相互関税率 95

表26 接着剤・シーラント市場、種類別、2020–2024年(百万ドル) 102

表27 接着剤・シーラント市場、種類別、2025–2030年(百万米ドル) 102

表28 接着剤・シーラント市場、種類別、2020–2024年(キロトン) 103

表29 接着剤・シーラント市場、種類別、2025–2030年(キロトン) 103

表30 接着剤市場、地域別、2020–2024年(百万米ドル) 104

表31 接着剤市場、地域別、2025–2030年(百万米ドル) 104

表32 接着剤市場、地域別、2020–2024年(キロトン) 104

表33 接着剤市場、地域別、2025年~2030年(キロトン) 105

表34 シーラント市場、地域別、2020年~2024年(百万米ドル) 105

表35 シーラント市場、地域別、2025–2030年(百万米ドル) 106

表36 シーラント市場、地域別、2020–2024年(キロトン) 106

表37 シーラント市場、地域別、2025–2030年(キロトン) 106

表38 接着剤市場、技術別、2020–2024年(百万米ドル) 108

表39 接着剤市場、技術別、2025–2030年(百万米ドル) 109

表40 接着剤市場、技術別、2020–2024年 (キロトン) 109

表41 接着剤市場、技術別、2025–2030年(キロトン) 109

表42 水性:接着剤市場、地域別、2020–2024年(百万米ドル) 110

表43 水性:接着剤市場、地域別、2025年~2030年(百万米ドル) 110

表44 水性:接着剤市場、地域別、2020年~2024年(キロトン) 111

表45 水性:接着剤市場、地域別、2025–2030年(キロトン) 111

表46 水性:接着剤市場、樹脂の種類別、2020–2024年(百万米ドル)

111

表47 水性:樹脂の種類別接着剤市場規模、

2025–2030年(百万米ドル) 112

表 48 水性:樹脂の種類別接着剤市場、2020–2024年(キロトン) 112

表49 水性:樹脂の種類別接着剤市場、2025–2030年(キロトン) 112

表50 PVAエマルジョン:水性接着剤市場、地域別、

2020–2024年 (百万米ドル) 113

表51 PVAエマルジョン:水性接着剤市場、地域別、

2025–2030年(百万米ドル) 113

表52 PVAエマルジョン:水性接着剤市場、地域別、

2020–2024年 (キロトン) 114

表53 PVAエマルジョン:水性接着剤市場、地域別、

2025–2030年 (キロトン) 114

表 54 アクリルポリマーエマルジョン:水性接着剤市場、地域別、2020年~2024年(百万米ドル) 114

表55 アクリルポリマーエマルジョン:水性接着剤市場、地域別、2025年~2030年(百万米ドル) 115

表56 アクリルポリマーエマルジョン:水性接着剤市場、地域別、2020年~2024年(キロトン) 115

表57 アクリルポリマーエマルジョン:水性接着剤市場、地域別、2025年~2030年 (キロトン) 116

表58 VAEエマルジョン:水性接着剤市場、地域別、

2020–2024年(百万米ドル) 116

表59 VAEエマルジョン: 水系接着剤市場、地域別、

2025–2030年(百万米ドル) 117

表60 VAEエマルジョン:水系接着剤市場、地域別、

2020–2024年(キロトン) 117

表61 VAEエマルジョン:水性接着剤市場、地域別、

2025–2030年(キロトン) 117

表62 SBCラテックス:水性接着剤市場、地域別、

2020–2024年(百万米ドル) 118

表63 SBCラテックス:水性接着剤市場、地域別、

2025–2030年(百万米ドル) 118

表64 SBCラテックス:水性接着剤市場、地域別、

2020–2024年(キロトン) 119

表65 SBCラテックス:水性接着剤市場、地域別、

2025–2030年(キロトン) 119

表66 その他の樹脂の種類:水性接着剤市場、地域別、

2020–2024年(百万米ドル) 120

表67 その他の樹脂の種類:水性接着剤市場、地域別、

2025–2030年(百万米ドル) 120

表68 その他の樹脂の種類:水性接着剤市場、 地域別、

2020–2024年(キロトン) 120

表69 その他の樹脂の種類:水性接着剤市場、地域別、

2025–2030年(キロトン) 121

表70 溶剤系:接着剤市場、地域別、2020–2024年(百万米ドル) 121

表71 溶剤系:接着剤市場、地域別、2025–2030年(百万米ドル) 122

表72 溶剤系:接着剤市場、地域別、2020–2024年(キロトン) 122

表73 溶剤系:接着剤市場、地域別、2025年~2030年(キロトン) 122

表74 溶剤系:接着剤市場、 樹脂種類別、

2020–2024年(百万米ドル) 123

表75 溶剤系:樹脂種類別接着剤市場、

2025–2030年(百万米ドル) 123

表76 溶剤系:樹脂種類別接着剤市場、 市場、樹脂種類別、2020–2024年(キロトン) 123

表77 溶剤系:樹脂種類別接着剤市場、2025–2030年(キロトン) 124

表78 ポリウレタン: 溶剤系接着剤市場、地域別、

2020–2024年(百万米ドル) 124

表79 ポリウレタン:溶剤系接着剤市場、地域別、

2025–2030年(百万米ドル) 125

表80 ポリウレタン:溶剤系接着剤市場、地域別、

2020–2024年(キロトン) 125

表81 ポリウレタン:溶剤系接着剤市場、地域別、

2025–2030年(キロトン) 125

表82 アクリル:溶剤系接着剤市場、地域別、

2020–2024年(百万米ドル) 126

表83 アクリル系:溶剤系接着剤市場、地域別、

2025–2030年(百万米ドル) 126

表84 アクリル系:溶剤系接着剤市場、地域別、

2020–2024年(キロトン) 127

表85 アクリル系:溶剤系接着剤市場、地域別、

2025–2030年(キロトン) 127

表 86 クロロプレンゴム:溶剤系接着剤市場、地域別、2020年~2024年(百万米ドル) 128

表87 クロロプレンゴム:溶剤系接着剤市場、地域別、2025–2030年(百万米ドル) 128

表88 クロロプレンゴム:溶剤系接着剤市場、地域別、2020年~2024年(キロトン) 128

表89 クロロプレンゴム:溶剤系接着剤市場、地域別、2025–2030年(キロトン) 129

表90 ポリ酢酸ビニル:溶剤系接着剤市場、地域別、

2020年~2024年 (百万米ドル) 129

表91 ポリ酢酸ビニル:溶剤系接着剤市場、地域別、

2025–2030年(百万米ドル) 130

表92 ポリ酢酸ビニル:溶剤系接着剤市場、地域別、

2020–2024 (キロトン) 130

表93 ポリ酢酸ビニル:溶剤系接着剤市場、地域別、

2025–2030年 (キロトン) 130

表94 ポリアミド:溶剤系接着剤市場、地域別、

2020–2024年(百万米ドル) 131

表95 ポリアミド:溶剤系接着剤市場、地域別、

2025–2030年(百万米ドル) 131

表96 ポリアミド:溶剤系接着剤市場、地域別、

2020–2024年(キロトン) 132

表97 ポリアミド:溶剤系接着剤市場、地域別、

2025–2030年(キロトン) 132

表98 合成ゴム:溶剤系接着剤市場、地域別、

2020–2024年(百万米ドル) 133

表99 合成ゴム: 溶剤系接着剤市場、地域別、

2025–2030年(百万米ドル) 133

表100 合成ゴム:溶剤系接着剤市場、地域別、

2020–2024年 (キロトン) 133

表101 合成ゴム:溶剤系接着剤市場、地域別、

2025–2030年(キロトン) 134

表102 その他の樹脂の種類:溶剤系接着剤市場、地域別、

2020–2024年(百万米ドル) 134

表103 その他の樹脂の種類:溶剤系接着剤市場、地域別、

2025–2030年(百万米ドル) 134

表104 その他の樹脂の種類: 溶剤系接着剤市場、地域別、

2020–2024年(キロトン) 135

表105 その他の樹脂種類:溶剤系接着剤市場、地域別、

2025–2030年(キロトン) 135

表106 ホットメルト:接着剤市場、地域別、2020–2024年(百万米ドル) 136

表107 ホットメルト:接着剤市場、地域別、2025–2030年(百万米ドル) 136

表108 ホットメルト:接着剤市場、地域別、2020–2024年(キロトン) 136

表109 ホットメルト:接着剤市場、地域別、2025–2030年(キロトン) 137

表110 ホットメルト:樹脂種類別接着剤市場、2020年~2024年(百万米ドル) 137

表111 ホットメルト:樹脂の種類別接着剤市場、2025–2030年(百万米ドル) 137

表112 ホットメルト:樹脂の種類別接着剤市場、 2020–2024年(キロトン) 138

表113 ホットメルト:樹脂タイプ別接着剤市場、2025–2030年(キロトン) 138

表114 エチレン酢酸ビニル:ホットメルト接着剤市場、地域別、

2020–2024年(百万米ドル) 139

表115 エチレン酢酸ビニル: ホルトメルト接着剤市場、地域別、

2025–2030年(百万米ドル) 139

表116 エチレン酢酸ビニル:ホットメルト接着剤市場、地域別、

2020–2024年(キロトン) 139

表117 エチレン酢酸ビニル:ホットメルト接着剤市場、地域別、

2025–2030年(キロトン) 140

表118 スチレン系ブロック共重合体:ホットメルト接着剤市場、地域別、2020–2024年(百万米ドル) 140

表119 スチレン系ブロック共重合体:ホットメルト接着剤市場、地域別、2025–2030年(百万米ドル) 140

表120 スチレン系ブロック共重合体:ホットメルト接着剤市場、 地域別、2020年~2024年(キロトン) 141

表121 スチレン系ブロック共重合体:ホットメルト接着剤市場、地域別、2025年~2030年(キロトン) 141

表122 メタロセン系ポリオレフィン:ホットメルト接着剤市場、地域別、

2020–2024年(百万米ドル) 142

表123 メタロセン系ポリオレフィン: ホットメルト接着剤市場、地域別、

2025–2030年(百万米ドル) 142

表124 メタロセン系ポリオレフィン:ホットメルト接着剤市場、地域別、

2020–2024年(キロトン) 142

表125 メタロセン系ポリオレフィン:ホットメルト接着剤市場、地域別、

2025–2030年(キロトン) 143

表126 ポリオレフィン系ホットメルト接着剤市場:地域別、

2020–2024年(百万米ドル) 143

表127 ポリオレフィン系 ホットメルト接着剤市場、地域別、

2025–2030年(百万米ドル) 143

表128 ポリオレフィン:ホットメルト接着剤市場、地域別、2020–2024年(キロトン) 144

表129 ポリオレフィン:ホットメルト接着剤市場、地域別、2025年~2030年 (キロトン) 144

表130 非晶質ポリアルファオレフィン:ホットメルト接着剤市場、地域別、2020年~2024年(百万米ドル) 145

表131 非晶質ポリアルファオレフィン: ホットメルト接着剤市場、地域別、2025年~2030年(百万米ドル) 145

表132 非晶質ポリアルファオレフィン:ホットメルト接着剤市場、地域別、2020年~2024年(キロトン) 146

表133 非晶質ポリアルファオレフィン:ホットメルト接着剤市場、地域別、2025–2030年(キロトン) 146

表134 その他の樹脂の種類:

ホットメルト接着剤市場、地域別、

2020–2024年(百万米ドル) 147

表135 その他の樹脂種類:ホットメルト接着剤市場、地域別、

2025–2030年(百万米ドル) 147

表136 その他の樹脂の種類:ホットメルト接着剤市場、地域別、

2020–2024年(キロトン) 147

表137 その他の樹脂の種類:ホットメルト接着剤市場、地域別、

2025–2030年(キロトン) 148

表138 反応性及びその他:接着剤市場、地域別、

2020–2024年(百万米ドル) 149

表139 反応性及びその他:接着剤市場、地域別、

2025–2030年(百万米ドル) 149

表140 反応性樹脂及びその他:接着剤市場、地域別、2020–2024年(キロトン) 149

表141 反応性樹脂及びその他:接着剤市場、地域別、2025–2030年(キロトン) 150

表142 反応性樹脂及びその他:樹脂タイプ別接着剤市場、

2020–2024年(百万米ドル) 150

表143 反応性樹脂及びその他:樹脂タイプ別接着剤市場、

2025–2030年 (百万米ドル) 150

表144 反応性樹脂及びその他:樹脂タイプ別接着剤市場、

2020–2024年(キロトン) 151

表145 反応性樹脂及びその他: 樹脂の種類別反応性・その他接着剤市場、

2025–2030年(キロトン) 151

表146 ポリウレタン:反応性・その他接着剤市場、地域別、

2020–2024年(百万米ドル) 152

表147 ポリウレタン:反応性及びその他接着剤市場、地域別、

2025–2030年(百万米ドル) 152

表148 ポリウレタン:反応性及びその他接着剤市場、地域別、

2020–2024年(キロトン) 153

表149 ポリウレタン:反応性及びその他接着剤市場、地域別、

2025–2030年(キロトン) 153

表150 エポキシ:反応性及びその他接着剤市場、地域別、

2020–2024年(百万米ドル) 154

表151 エポキシ:反応性およびその他の接着剤市場、地域別、

2025–2030年(百万米ドル) 154

表152 エポキシ:反応性およびその他の接着剤市場、地域別、

2020–2024年(キロトン) 154

表153 エポキシ:反応性およびその他の接着剤市場、地域別、

2025–2030年(キロトン) 155

表154 シアノアクリレート系接着剤の用途 156

表155 嫌気性接着剤の用途 157

表156 各種接着剤混合物におけるフェノール樹脂の用途 158

表157 その他の樹脂の種類:反応性接着剤及びその他接着剤市場、地域別、

2020–2024年(百万米ドル) 159

表158 その他の樹脂の種類:反応性接着剤及びその他接着剤市場、地域別、

2025–2030年(百万米ドル) 159

表159 その他の樹脂種類:反応性樹脂及びその他接着剤市場、地域別、

2020–2024年(キロトン) 159

表160 その他の樹脂の種類:反応性接着剤およびその他の接着剤市場、地域別、

2025–2030年(キロトン) 160

表161 接着剤市場、用途別、2020–2024年(百万米ドル) 163

表162 用途別接着剤市場、2025年~2030年(百万米ドル) 163

表163 用途別接着剤市場、2020年~2024年(キロトン) 164

表164 用途別接着剤市場、2025年~2030年(キロトン) 164

表165 紙・包装:地域別接着剤市場、

2020年~2024年(百万米ドル) 165

表166 紙・包装:接着剤市場、地域別、

2025年~2030年(百万米ドル) 165

表167 紙・包装:接着剤市場、地域別、2020年~2024年 (キロトン) 166

表168 紙・包装用接着剤市場:地域別、2025–2030年(キロトン) 166

表169 建築・建設:地域別接着剤市場、

2020–2024年(百万米ドル) 167

表170 建築・建設:地域別接着剤市場、

2025–2030年(百万米ドル) 167

表171 建築・建設: 接着剤市場、地域別、

2020–2024年(キロトン) 168

表172 建築・建設:接着剤市場、地域別、

2025–2030年(キロトン) 168

表173 木工:接着剤市場、地域別、2020–2024年(百万米ドル) 169

表174 木工:接着剤市場、地域別、2025–2030年(百万米ドル) 169

表175 木工:接着剤市場、地域別、2020–2024年(キロトン) 169

表176 木工:接着剤市場、地域別、2025–2030年(キロトン) 170

表177 自動車・輸送機器:接着剤市場、地域別、

2020–2024年(百万米ドル) 170

表178 自動車・輸送機器:接着剤市場、地域別、

2025–2030年(百万米ドル) 171

表179 自動車・輸送機器: 接着剤市場、地域別、

2020–2024年(キロトン) 171

表180 自動車・輸送機器:接着剤市場、地域別、

2025–2030年(キロトン) 171

表181 消費者・DIY分野:地域別接着剤市場、2020年~2024年(百万米ドル) 172

表182 消費者・DIY分野:地域別接着剤市場、2025年~2030年(百万米ドル) 172

表183 消費者・DIY向け接着剤市場:地域別、2020年~2024年(キロトン) 173

表184 消費者・DIY向け接着剤市場:地域別、2025年~2030年(キロトン) 173

表185 皮革・靴産業:接着剤市場、地域別、

2020–2024年(百万米ドル) 173

表186 皮革・靴産業:接着剤市場、地域別、

2025–2030年(百万米ドル) 174

表187 皮革・靴産業:接着剤市場、地域別、2020–2024年(キロトン) 174

表188 皮革・靴産業:接着剤市場、地域別、2025–2030年(キロトン) 174

表189 組立:接着剤市場、地域別、2020年~2024年(百万米ドル) 175

表190 組立:接着剤市場、地域別、2025年~2030年(百万米ドル) 175

表191 組立:接着剤市場、地域別、2020年~2024年(キロトン) 176

表192 組立:接着剤市場、地域別、2025–2030年(キロトン) 176

表193 電子:接着剤市場、地域別、2020–2024年(百万米ドル) 177

表194 電子:接着剤市場、地域別、2025年~2030年(百万米ドル) 177

表195 電子:接着剤市場、地域別、2020年~2024年 (キロトン) 178

表196 電子:接着剤市場、地域別、2025–2030年(キロトン) 178

表197 医療分野:接着剤市場、地域別、2020–2024年(百万米ドル) 179

表198 医療分野:接着剤・シーラント市場、地域別、

2025–2030年(百万米ドル) 179

表199 医療用:接着剤市場、地域別、2020–2024年(キロトン) 179

表200 医療用:接着剤市場、地域別、2025–2030年(キロトン) 180

表201 その他の用途:接着剤市場、地域別、

2020–2024年(百万米ドル) 180

表202 その他の用途:接着剤市場、地域別、

2025–2030年(百万米ドル) 180

表203 その他の用途:接着剤市場、地域別、2020–2024年(キロトン) 181

表204 その他の用途:接着剤市場、地域別、2025–2030年(キロトン) 181

表205 シーラント市場、樹脂の種類別、2020–2024年(百万米ドル) 183

表206 シーラント市場、樹脂の種類別、2025年~2030年(百万米ドル) 184

表207 シーラント市場、樹脂の種類別、2020年~2024年 (キロトン) 184

表208 樹脂種類別シーラント市場、2025–2030年(キロトン) 185

表209 シリコーン:シーラント市場、地域別、 2020–2024年(百万米ドル) 186

表210 シリコーン系シーラント市場:地域別、2025–2030年(百万米ドル) 186

表211 シリコーン:シーラント市場、地域別、2020–2024年(キロトン) 186

表212 シリコーン:シーラント市場、地域別、2025–2030年(キロトン) 187

表213 ポリウレタン系シーラント市場、地域別、2020–2024年(百万米ドル) 188

表214 ポリウレタン系シーラント市場、地域別、2025–2030年(百万米ドル) 188

表215 ポリウレタン系 シーラント市場、地域別、2020–2024年(キロトン) 189

表216 ポリウレタン:シーラント市場、地域別、2025–2030年(キロトン) 189

表217 プラスチゾル系シーラント市場:地域別、2020年~2024年(百万米ドル) 190

表218 プラスチゾル系シーラント市場:地域別、2025年~2030年(百万米ドル) 190

表219 プラスチゾル:シーラント市場、地域別、2020年~2024年 (キロトン) 190

表220 プラスチゾル:シーラント市場、地域別、2025–2030年(キロトン) 191

表221 エマルジョン:シーラント市場、地域別、2020–2024年(百万米ドル) 192

表222 エマルジョン系シーラント市場:地域別、2025年~2030年(百万米ドル) 192

表223 エマルジョン系シーラント市場:地域別、2020年~2024年(キロトン) 192

表224 エマルジョン系シーラント市場:地域別、2025年~2030年(キロトン) 193

表225 ポリスルフィド系シーラント市場、地域別、2020–2024年(百万米ドル) 194

表226 ポリスルフィド系シーラント市場、地域別、2025–2030年(百万米ドル) 194

表227 ポリサルファイド系シーラント市場:地域別、2020年~2024年(キロトン) 194

表228 ポリサルファイド系シーラント市場:地域別、2025年~2030年(キロトン) 195

表229 ブチル系シーラント市場:地域別、2020年~2024年(百万米ドル) 195

表230 ブチル系シーラント市場:地域別、2025年~2030年(百万米ドル) 196

表231 ブチル系シーラント市場:地域別、2020年~2024年(キロトン) 196

表232 ブチル系シーラント市場:地域別、2025年~2030年(キロトン) 196

表233 その他の樹脂の種類:シーラント市場、地域別、2020–2024年(百万米ドル) 197

表234 その他の樹脂の種類:シーラント市場、地域別、2025–2030年(百万米ドル) 197

表235 その他の樹脂種類:シーラント市場、地域別、2020–2024年(キロトン) 198

表236 その他の樹脂種類:シーラント市場、地域別、2025–2030年(キロトン) 198

表237 シーラント市場、用途別、2020年~2024年(百万米ドル) 200

表238 シーラント市場、用途別、2025年~2030年(百万米ドル) 201

表239 シーラント市場、用途別、2020–2024年(キロトン) 201

表240 シーラント市場、用途別、2025–2030年(キロトン) 201

表241 建築・建設分野:シーラント市場、地域別、

2020–2024年(百万米ドル) 202

表242 建築・建設分野:シーラント市場、地域別、

2025–2030年 (百万米ドル) 203

表243 建築・建設:シーラント市場、地域別、

2020–2024年(キロトン) 203

表244 建築・建設:シーラント市場、地域別、

2025–2030年 (キロトン) 203

表245 自動車・輸送機器:シーラント市場、地域別、

2020–2024年(百万米ドル) 204

表246 自動車・輸送機器:シーラント市場、地域別、

2025–2030年(百万米ドル) 205

表247 自動車・輸送機器: シーラント市場、地域別、

2020–2024年(キロトン) 205

表248 自動車・輸送機器:シーラント市場、地域別、

2025–2030年(キロトン) 205

表249 消費者向け:シーラント市場、地域別、2020–2024年(百万米ドル) 206

表250 消費者向け:シーラント市場、地域別、2025年~2030年(百万米ドル) 206

表251 消費者向け:シーラント市場、地域別、2020年~2024年(キロトン) 207

表252 消費者向け:シーラント市場、地域別、2025–2030年(キロトン) 207

表253 その他の用途:シーラント市場、地域別、

2020–2024年 (百万米ドル) 208

表254 その他の用途:シーラント市場、地域別、

2025–2030年(百万米ドル) 208

表255 その他の用途:シーラント市場、地域別、2020–2024年(キロトン) 208

表256 その他の用途:シーラント市場、地域別、2025–2030年(キロトン) 209

表257 接着剤・シーラント市場、地域別、2020–2024年(百万米ドル) 211

表258 接着剤・シーラント市場、地域別、2025–2030年(百万米ドル) 212

表259 接着剤・シーラント市場、地域別、2020–2024年(キロトン) 212

表260 接着剤・シーラント市場、地域別、2025–2030年(キロトン) 212

表261 接着剤市場、地域別、2020–2024年(百万米ドル) 213

表262 接着剤市場、地域別、2025–2030年(百万米ドル) 213

表263 接着剤市場、地域別、2020–2024年(キロトン) 213

表264 接着剤市場、地域別、2025–2030年(キロトン) 214

表265 シーラント市場、地域別、2020–2024年 (百万米ドル) 214

表266 シーラント市場、地域別、2025–2030年(百万米ドル) 214

表267 シーラント市場、地域別、2020–2024年(キロトン) 215

表268 シーラント市場、地域別、2025–2030年(キロトン) 215

表269 北米:接着剤・シーラント市場、種類別、

2020–2024年(百万米ドル) 217

表270 北米:接着剤・シーラント市場、種類別、

2025–2030年(百万米ドル) 217

表271 北米:接着剤・シーラント市場、種類別、

2020–2024年 (キロトン) 217

表272 北米:接着剤・シーラント市場、種類別、

2025–2030年(キロトン) 217

表273 北米:接着剤市場、国別、2020–2024年(百万米ドル) 218

表274 北米:接着剤市場、国別、2025–2030年(百万米ドル) 218

表275 北米:国別接着剤市場、2020–2024年(キロトン) 218

表276 北米:国別接着剤市場、2025–2030年(キロトン) 218

表277 北米:シーラント市場、国別、2020年~2024年(百万米ドル) 219

表278 北米:シーラント市場、国別、2025年~2030年(百万米ドル) 219

表279 北米:シーラント市場、国別、2020年~2024年(キロトン) 219

表280 北米:シーラント市場、国別、2025–2030年(キロトン) 219

表281 北米:接着剤市場、技術別、

2020–2024年 (百万米ドル) 220

表282 北米:接着剤市場、技術別、

2025–2030年(百万米ドル) 220

表283 北米:接着剤市場、技術別、2020年~2024年(キロトン) 220

表284 北米:接着剤市場、技術別、2025年~2030年(キロトン) 221

表285 北米:水性接着剤市場、樹脂の種類別、

2020–2024年(百万米ドル) 221

表286 北米:水性接着剤市場、樹脂の種類別、

2025–2030年(百万米ドル) 221

表287 北米: 水系接着剤市場、樹脂の種類別、

2020–2024年(キロトン) 222

表288 北米:水系接着剤市場、樹脂の種類別、

2025–2030年(キロトン) 222

表289 北米:溶剤系接着剤市場、樹脂種類別、

2020–2024年(百万米ドル) 222

表290 北米:溶剤系接着剤市場、樹脂種類別、

2025–2030年(百万米ドル) 223

表291 北米:溶剤系接着剤市場、樹脂種類別、

2020–2024年(キロトン) 223

表292 北米:溶剤系接着剤市場、樹脂種類別、

2025–2030年(キロトン) 224

表293 北米:ホットメルト接着剤市場、樹脂種類別、

2020–2024年(百万米ドル) 224

表294 北米:ホットメルト接着剤市場、樹脂種類別、

2025–2030年(百万米ドル) 224

表295 北米:ホットメルト接着剤市場、樹脂タイプ別、

2020–2024年(キロトン) 225

表296 北米:ホットメルト接着剤市場、樹脂タイプ別、

2025–2030年(キロトン) 225

表297 北米:反応性およびその他接着剤市場、樹脂種類別、2020年~2024年 (百万米ドル) 225

表298 北米:反応性およびその他接着剤市場、樹脂タイプ別、2025年~2030年(百万米ドル) 226

表299 北米:反応性およびその他の接着剤市場、樹脂種類別、2020年~2024年(キロトン) 226

表300 北米:反応性およびその他の接着剤市場、樹脂タイプ別、2025年~2030年(キロトン) 226

表301 北米:用途別接着剤市場、

2020–2024年(百万米ドル) 227

表302 北米: 接着剤市場、用途別、

2025–2030年(百万米ドル) 227

表303 北米:接着剤市場、用途別、2020–2024年(キロトン) 228

表304 北米:用途別接着剤市場、2025–2030年(キロトン) 228

表305 北米:樹脂タイプ別シーラント市場、2020–2024年(百万米ドル)

229

表306 北米:シーラント市場、樹脂の種類別、2025年~2030年(百万米ドル) 229

表307 北米:シーラント市場、樹脂の種類別、2020年~2024年(キロトン) 230

表308 北米:シーラント市場、樹脂の種類別、2025年~2030年(キロトン) 230

表309 北米:シーラント市場、用途別、

2020–2024年(百万米ドル) 230

表310 北米:シーラント市場、用途別、

2025–2030年(百万米ドル) 231

表311 北米:用途別シーラント市場、2020年~2024年(キロトン) 231

表312 北米:用途別シーラント市場、2025年~2030年(キロトン) 231

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/