エアロゲルは卓越した耐熱性、軽量性、防火性を備えており、バッテリーの安全性と性能を向上させる鍵となります。EV技術とエネルギー貯蔵システムへの投資が増加する中、メーカーは高性能バッテリー用途に合わせたエアロゲル材料を革新しています。よりクリーンなモビリティを求める規制当局の支援は、自動車およびエネルギー分野全体の市場拡大にさらに拍車をかけるでしょう。

エアロゲル電池絶縁市場の促進要因は?

エアロゲル電池用断熱材産業は、エネルギー貯蔵システムにおける高度な熱管理ソリューションの必要性を突き止める技術、規制、業界力学の交差点にあります。

主な原動力の1つは、より高い効率と安全性で高性能バッテリーシステムを必要とする電気自動車(EV)の大量導入です。エアロゲルは、熱伝導率が極めて低く、密度が低いため、熱暴走に対する優れた断熱性と、EVの性能と寿命における2つの重要な基準である最適なバッテリー温度を提供します。

バッテリーの安全性に関する規制への懸念が高まっているため、このような形も大きな推進力となっています。この種の熱管理は、自動車や航空宇宙用途のリチウムイオン電池に関連する過熱や発火の危険性を最小限に抑えるため、政府当局や産業規格で規定されるようになってきています。

エアロゲルの製造技術が向上したことで、この材料の商業利用がより現実的になりました。スケーラブルな製造プロセスと柔軟なエアロゲル複合材料の改善により、さまざまな電池部品や産業領域での応用が容易になっています。

特に、再生可能エネルギー貯蔵の増加と大容量電子機器の減少は、軽量で効率的な絶縁材料に対する需要の増加につながります。エアロゲルは、熱的、機械的、空間効率的な要件を満たすことができるため、次世代電池アーキテクチャにおいて重要な資源となります。

エアロゲル電池用断熱材市場の地域別動向は?

世界のエアロゲル電池断熱材市場の運営ダイナミクスを地域別に説明することで、読者は世界経済圏における電気自動車(EV)の採用、生産能力、規制の枠組みの違いについてより明確なアイデアを得ることができます。

北米は、特に米国で芽生えつつある電気自動車(EV)製造産業に牽引され、力強い成長を遂げています。また、インフレ削減法のような連邦政府プログラムも、現地でのバッテリー製造や高度な絶縁技術を奨励し、バッテリー産業の成長に拍車をかけています。エアロゲルは、エネルギー・システムの安全性と性能に重点を置くこの地域の自動車・航空宇宙用途の有力候補でもあります。

ヨーロッパもまた、環境と安全に関する法律や高性能電池材料の需要に後押しされ、動き出しています。ドイツ、スウェーデン、フランスは、EVの普及だけでなく、バッテリー技術でも世界をリードしています。EU全体の取り組みや脱炭素化目標、欧州バッテリー・アライアンスのようなプログラムにより、バッテリーシステムの断熱におけるエアロゲルの使用は拡大しています。

最大かつ最も急成長しているアジア太平洋市場は、中国、日本、韓国が支配的です。特に中国は、垂直統合されたバッテリーサプライチェーンと、エアロゲル断熱材の大量需要を生み出す政府支援のEV普及の恩恵を受けています。さらに、日本と韓国もエネルギー貯蔵技術の研究開発における主要プレーヤーです。

エアロゲル電池用断熱材市場の課題と抑制要因は?

エアロゲル電池断熱材市場は、その優れた熱効率と安全性の利点にもかかわらず、将来の普及を制限しかねないいくつかの課題と制限要因に直面しています。

エアロゲルの製造コストが高いことは、最も強力な課題の1つです。エアロゲル、特にシリカやポリマーをベースとするエアロゲルは、エネルギーを消費する製造工程であり、長い製造時間を必要とするため、材料コストや製造コストが高くなります。このため、エアロゲルは従来の断熱材よりもはるかにコスト競争力が低く、コストに敏感な市場では非常に重要です。

その他の重要な制約は、拡張性と製造の複雑さです。理論的にはエアロゲルの製造は容易ですが、エアロゲルの産業用バルク加工には、再現性や組成と機能性の典型的な特性という技術的な困難が伴います。多くのメーカーが、材料の無駄や複雑な後処理を経験しており、これが供給を制限し、市場投入までの時間を早めています。

従来型のシリカ・エアロゲルは非常に脆いため、材料のもろさも問題になります。寿命の問題に一石を投じること: 現在、話題になっているテーマは機械的弾力性です。前世代のエアロゲルはすでに機械的弾力性を向上させていますが、特に自動車分野では、高い振動や熱サイクルといった過酷な環境ストレスにさらされるため、いくつかの問題が残っています。

さらに、バッテリー絶縁のためのエアロゲル用途については、広く認知されたり標準化されたりしていません。このため、ほとんどのOEMは、長期的な性能データと、さまざまなバッテリー化学物質や形式にわたる互換性テストが利用可能になるまで、新しい材料の採用に消極的であり、市場浸透を阻害しています。

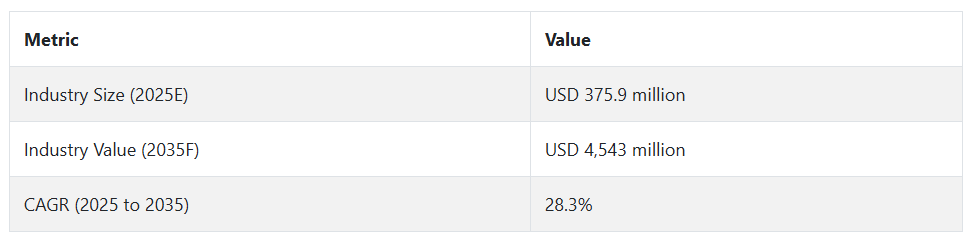

2020年から2024年までのエアロゲル電池絶縁市場の変化と2025年から2035年までの将来動向

エアロゲル電池用断熱材の世界市場は、電気自動車(EV)の急速な普及と、小型で強力なエネルギー貯蔵ソリューションの需要により、2020年から2024年にかけて顕著な急成長を遂げました。熱管理と安全性の必要性から、OEMはエアロゲルの非常に低い熱伝導率と軽量性をバッテリー絶縁に利用すべき重要な革新的部品とみなしています。

特にヨーロッパと北米では、より優れたバッテリー安全基準を求める規制の後押しがあり、新世代の断熱材の採用がさらに加速しています。さらに、モビリティから市場が多様化したのは、再生可能エネルギー貯蔵施設への投資が増加したためです。

2025年から2035年にかけて、市場は根本的な変化を遂げようとしています。次世代EVと固体電池に対するこうした圧力はすべて、さらに熱的に安定した耐火性絶縁材料とソリューションを要求することになるでしょう。新技術の出現により、費用対効果の高いバイオベースのエアロゲル複合材料が提供され、より広く使用されるようになると予想されます。さらに、世界的に持続可能性に関する規制がますます厳しくなるにつれ、断熱材のリサイクルと再利用の決定は、次第に循環経済ソリューションの対象となるでしょう。

中国と韓国を筆頭とするアジア太平洋諸国は、製造部門全体の技術革新と生産能力拡大をリードしていくでしょう。全体として、エアロゲル電池用断熱材市場はニッチから主流へと移行し、モビリティとグリッド・ストレージの脱炭素化に不可欠な役割を果たすでしょう。

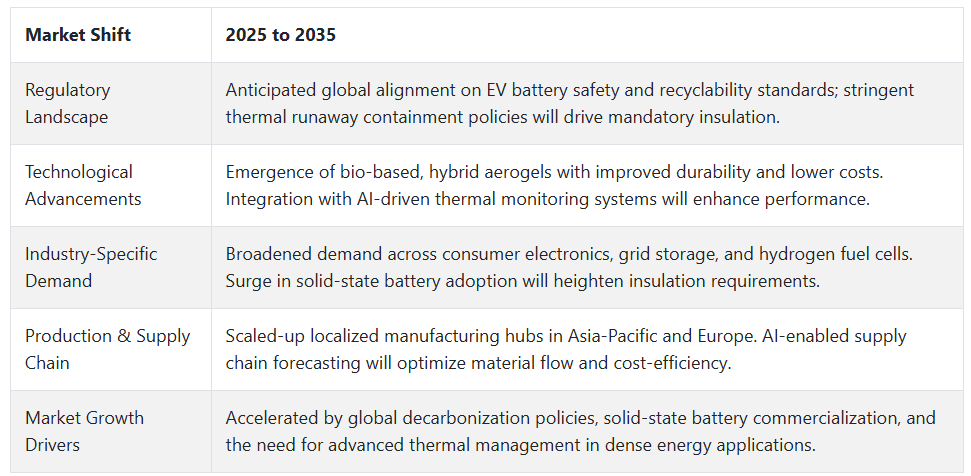

将来展望(2025~2035年)

2025年から2035年: 輸送の電化に対する世界的な需要が急速に拡大し、高密度のエネルギー貯蔵ソリューションが開発されているため、今後10年間はエアロゲル電池用断熱材にとって爆発的な成長期となります。ソリッドステート・バッテリーや高容量リチウムシリコンバッテリーが市場に出回るにつれて、熱障壁のアップグレードに対する需要は高まるでしょう。高い熱性能、耐火性、超軽量、ハイブリッド、バイオベースのエアロゲルが広く採用されるでしょう。

バッテリーの安全性とリサイクル性に関する規制の調和により、断熱材はアドオンではなく設計要件としてさらに維持されるでしょう。さらに、スマートバッテリー管理システムとの技術統合が進み、熱モニタリングの改善や熱応答の効率化が可能になるでしょう。

さらに、特にアジア太平洋地域とヨーロッパで製造が本格化すれば、コストの制約がなくなり始め、大衆向けEVや定置型蓄電池のユースケースへの道が開かれます。市場はアーリーアダプターの段階から主流の統合段階に移行し、世界中でバッテリーの安全性、持続可能性、エネルギー効率が促進されるでしょう。

国別インサイト

米国(U.S.)

エアロゲル電池用断熱材の米国市場は、電池貯蔵システムや電気自動車(EV)の熱管理に対する爆発的な需要に牽引され、加速度的に成長しています。インフレ削減法を含む連邦政府の優遇措置により、電池の国内生産が促進されており、それを支えるには軽量で高温特性を持つエアロゲルのようなハイエンド素材が必要です。産業界のリーダーたちは、シリカやポリマーベースのエアロゲルの進歩を活用して、厳しい安全基準を満たし、電池のライフサイクルを延長しています。

ギガ工場とエネルギー貯蔵施設への投資の拡大は、長期的な需要の支えであり続けるでしょう。循環型経済モデルと環境法制に後押しされたサステナビリティ別では、リサイクル可能な断熱材の普及が進んでいます。

ドイツ

ドイツのエアロゲル電池用断熱材市場は、自動車技術革新における同国のリーダーシップと、自動車およびトラックの急速な電動化に後押しされ、積極的な成長が見込まれています。EVの生産がOEMレベルで増加し、EUが排出量目標を達成するにつれて、高度な断熱材の需要が急増しています。超低熱伝導性と設計の柔軟性を備えたエアロゲルは、リチウムイオン電池パックの構成材料としてますます重要になっています。

また、公共および商業用電気自動車の防火対策に国が力を入れていることも、エアロゲル採用の論拠を強めています。さらに、再生可能エネルギーとスマートグリッドの統合に向けたドイツの野心的なキャンペーンは、定置エネルギー貯蔵システムでのエアロゲル利用の可能性を生み出しています。

中国

中国はバッテリー生産で世界をリードしているため、熱管理システム内のエアロゲル断熱材にとって重要な成長地域です。電気モビリティの積極的な拡大とギガ工場の迅速な建設により、軽くて不燃性の高断熱材料に対する高い需要が確立されています。エアロゲル・ソリューションは、そのコンパクトなサイズと高エネルギー密度バッテリーモジュールでの効率性により、ますます人気が高まっています。

グリーンモビリティと高性能材料を奨励する政府の取り組みが、国内の技術革新を後押ししています。国内メーカーは、エアロゲルの生産を現地化し、コスト依存を抑えるために、生産能力を増強し、国際企業との合弁事業を設立しています。

カテゴリー別分析

材料種類別:シリカエアロゲルが優れた断熱性と熱管理能力で市場をリード

シリカエアロゲルは、その極めて低い熱伝導率、軽量かつコンパクトな構造、優れた耐火性特性により、エアロゲル電池の絶縁材料として最も広く使用され続けています。そのため、高性能リチウムイオン電池、特に熱的安全性とスペース効率が重要な電気自動車(EV)用として、非常に注目されている材料です。

特に北米とヨーロッパでは、規制面のサポートが市場浸透をさらに後押ししています。これら両地域の積極的な電池の安全性と排ガス基準は、シリカエアロゲルのグリーンクレデンシャルと完璧にマッチしています。さらに、技術的に生産コストが下がり始めているため、高い拡張性がより有利になっています。

シリカエアロゲルの応用分野は、自動車、航空宇宙、グリッド規模の蓄電システムにとって極めて重要であり、次世代固体電池への応用に向けた研究が進められています。

形態別-EVとエネルギー貯蔵システムでの多用途使用でブランケットが形態セグメントを独占

エアロゲル電池絶縁ブランケットは最も一般的な絶縁の種類で、取り付けが簡単で、一貫したコーティングを提供できるため、適用される電池構造のほとんどに適合することができます。エアロゲル素材の個々のシートやロールは、バッテリーの寸法や構成に容易に適合させることができるため、電気自動車(EV)やエネルギー貯蔵システム(ESS)のユーティリティ・スケールのアプリケーションに最適です。

表面の一貫した厚みと柔軟性はバッテリーパックの絶縁性能に直結し、パックを温度平衡に保ち、局所的な過熱を防ぎます。その結果、バッテリーの寿命と安全性が向上します。エアロゲル・ブランケットはまた、OEMがバッテリーのさらなる小型化・軽量化を求める中、進化するエンジニアリングの要求に応える信頼性の高い選択肢です。

大量生産のための自動化は、ブランケットベースの絶縁と互換性があり、生産規模を拡大するのに役立ちます。エアロゲル・ブランケットは、その優れた実績と金額別で、レガシーメーカーと新興バッテリー技術者の両方から選ばれるサプライヤーです。

競合分析

エアロゲル電池用断熱材産業の主要企業には、Aerogel Technologies, LLC、Armacell International S.A.、Aspen Aerogels, Inc.、Cabot Corporation、Enersens、Guangdong Alison Hi-Tech Co.Ltd.、IBIH (Henan IBIH Advanced Materials Co., Ltd.)、Nano Tech Co.Ltd.、Sino Aerogel、Zhejiang UGOO Technology Co., Ltd.などがあります。

エアロゲル電池用断熱材市場は、電気自動車、エネルギー貯蔵装置、電子機器用途における効率的な断熱ソリューションに対する需要の高まりを反映して、ダイナミックな動きを見せています。Aspen Aerogels, Inc. は、電気自動車の安全性と熱効率の仕様に合わせてカスタムメイドされたエアロゲル技術で特許を取得しています。Cabot CorporationとArmacell International S.A.は、ともに強力な材料科学能力を開発し、エネルギー用途向けにそれぞれのエアロゲル製品を拡張しています。

両社は、電池モジュール用の超軽量で柔軟なエアロゲル・ソリューションに注力しています。アジアでは、エネルセンス、IBIH、Sino Aerogel、Zhejiang UGOO Technology Co. Guangdong Alison Hi-Tech Co., Ltd.(広東アリソン・ハイテック社)も、統合型エアロゲル複合材料に注目しています。この市場は、地域間競争の激化、垂直統合、持続可能性の要請も織り込んでおり、各プレイヤーは発展中の安全・環境規制に適合させるため、リサイクル可能で無害な材料に投資しています。

アスペンエアロゲル社

は、高性能エアロゲル断熱材の世界的リーダーであり、EV バッテリーの熱管理用に開発された独自の PyroThin® 技術で世界的に認められている企業です。アスペンは、軽量でスペース効率が高く、バッテリーの安全性と性能に不可欠な高効果の熱障壁を提供することで、トップクラスの自動車メーカーと提携しています。

アスペンの製造能力、IPの提供、電気モビリティシステム全体における契約の拡張性により、同社はエアロゲル断熱材市場における産業リーダーとなっています。同社は、エネルギー効率、持続可能性、熱暴走防止に継続的に重点を置くことで、より安全で高性能なバッテリーシステム開発の最前線に立っています。

キャボットコーポレーション

キャボットコーポレーションは、ナノ構造材料と表面化学の研究の歴史を活かし、エアロゲル電池断熱材事業に積極的に取り組んでいます。キャボットは、リチウムイオン電池パックの熱安定性を高めるエアロゲル粒子と複合材料を開発しています。キャボットのエアロゲル・ソリューションは、優れた耐熱性、軽量性、化学的安定性を持ち、電気自動車やエネルギー貯蔵用途に適しています。

キャボットは、グリーン材料の革新に重点を置き、エネルギー効率が高く、エコフレンドリーな断熱製品への投資を続けています。キャボットの戦略的な事業開発と製品拡張の取り組みは、急速に拡大するこの市場のリーダーとして浮上するという目標を支えています。

最近の展開

- 2024年11月、エアロジェル・テクノロジーズは、防水性と耐火性に加え、機械的保護、ダストフリー、ハロゲンフリーという複合的な特性を提供することから、画期的なエアロゲル素材の米国特許を取得しました。この素材は、有機ポリマーベースのエアロゲルが無機ポリマーベースのエアロゲルに比べて火や水に弱いという主な弱点を解決します。Airloy® H116は、特別に設計された構造のポリイミドポリマーで構成されています。この素材は600°F以上の高温下でも、プラスチックの10分の1の重量とガラス繊維の2倍の断熱性を保ちながら、耐久性を発揮します。Airloy® H116には、3D構造、薄膜、コンフォーマルコーティングなど3つの製造バリエーションがあり、発泡体や繊維など他の素材との統合により、さまざまな機器の可能性が広がります。

- 2023年5月、キャボットコーポレーションは、EV用リチウムイオン電池の断熱性能を高めるポートフォリオソリューションとして、ENTERA™エアロゲル粒子を発売しました。ENTERA™ EVポートフォリオに含まれる3つの製品は、ENTERA™ EV5200からENTERA™ EV5400、ENTERA™ EV5800まであり、それぞれミクロンからミリメートルまでサイズが異なります。ENTERA™ エアロゲル粒子は、ブランケット、パッド、シート、フィルム、発泡体、コーティング剤など、さまざまな形状の遮熱システムの部品として使用できます。ENTERA™エアロゲルは、従来の断熱添加剤よりも20倍軽く、EVの効率と航続距離性能に貢献します。

Fact.MRは、最近発行したレポートの中で、エアロゲル電池用断熱材市場の各地域に位置する主要メーカーの価格ポイント、売上成長、生産能力、および技術拡張の推測に関する詳細情報を提供しています。

エアロゲル電池用断熱材市場の市場区分

- 材料の種類別:

- シリカエアロゲル

- ポリマーエアロゲル

- カーボンエアロゲル

- その他

- 形態別 :

- ブランケット

- フィルム/パッド

- 粒子・添加剤

- その他

- 産業別:

- 自動車(電気自動車)

- 電子機器

- エネルギー貯蔵システム

- 航空宇宙・防衛

- その他(医療)

- 販売チャネル別 :

- 直接販売

- 間接販売

- 地域別 :

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 分類と市場定義を含む産業紹介

- マクロ経済要因、市場ダイナミクス、最近の産業動向を含む動向と成功要因

- 2020年から2024年までの世界市場需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

- 価格分析

- 2020年から2024年までの世界市場分析と2025年から2035年までの予測

- 材料の種類

- 形状

- 最終用途産業

- 販売チャネル

- 材料種類別:2020〜2024年世界市場分析、2025〜2035年予測

- シリカエアロゲル

- ポリマーエアロゲル

- カーボンエアロゲル

- その他

- 世界市場分析2020~2024年および予測2025~2035年:形態別

- ブランケット

- フィルム/パッド

- 粒子/添加剤

- その他

- 2020〜2024年世界市場分析、2025〜2035年予測:エンドユーザー産業別

- 自動車(電気自動車)

- 電子機器

- エネルギー貯蔵システム

- 航空宇宙・防衛

- その他(医療)

- 世界市場分析2020〜2024年、予測2025〜2035年:販売チャネル別

- 直接販売

- 間接販売

- 世界市場分析2020~2024年および予測2025~2035年:地域別

- 南米アメリカ

- 南米アメリカ

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

- 中南米 売上高分析 2020~2024年および2025~2035年予測:主要セグメント別/国別

- 西ヨーロッパ 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

- 南アジアの販売分析 2020~2024年と2025~2035年の予測:主要セグメント別/国別

- 東アジアの販売分析 2020~2024年と2025~2035年の予測:主要セグメント別/国別

- 東ヨーロッパの販売分析 2020~2024年と2025~2035年の予測:主要セグメント別/国別

- 中東・アフリカの販売分析 2020~2024年および2025~2035年予測:主要セグメント・国別

- 2035年までの中東・アフリカ売上高予測:30ヶ国材料種類別、形状別、最終用途産業別、販売チャネル別

- 競合評価、主要企業別シェア分析、競合ダッシュボード

- 会社概要

- Aerogel Technologies, LLC

- Armacell International S.A.

- Aspen Aerogels, Inc.

- Cabot Corporation

- Enersens

- Guangdong Alison Hi-Tech Co., Ltd.

- IBIH (Henan IBIH Advanced Materials Co., Ltd.)

- Nano Tech Co., Ltd.

- Sino Aerogel

- Zhejiang UGOO Technology Co., Ltd.

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/