吸入器技術の進歩が市場の成長を牽引しています。薬の使用量を監視し、服薬遵守を改善するセンサーを搭載した吸入器の革新が普及しつつあります。技術的進歩により、これらのデバイスはより効果的で使いやすくなり、特に慢性疾患を管理する患者にとって利便性が向上しています。

医療意識の高まりと治療へのアクセス改善が市場の主要な成長要因となっています。患者が呼吸器疾患とその治療についてより知識を深めるにつれ、効果的で使いやすいデバイス(吸入器)の需要が増加しています。アジア太平洋地域など、呼吸器疾患の認識が高まっている地域では、これらのデバイスの使用が増加しています。教育プログラムや健康キャンペーンの実施により、喘息やCOPDの管理の重要性を理解する人が増え、これらのデバイスの採用率が向上しています。

COVID-19パンデミックは、エアロゾル薬物送達デバイス市場にポジティブな影響を与えました。COVID-19を含む呼吸器疾患の増加により、吸入器やネブライザーの需要が急増しました。喘息や慢性閉塞性肺疾患(COPD)の患者は継続的な呼吸支援を必要としたため、市場成長がさらに加速しました。さらに、在宅医療とテレメディシンへの注目が高まったことで、携帯型やスマートな吸入デバイスの採用が拡大しました。しかし、パンデミックはグローバルなサプライチェーンを混乱させ、原材料の不足や製造の遅延を引き起こし、一時的に市場拡大を妨げました。病院はCOVID-19の緊急治療を優先したため、通常の呼吸器治療や選択的手術が減少、デバイス販売に影響を与えました。COVID-19は短期的な課題をもたらしましたが、同時にエアロゾル薬物送達市場におけるイノベーションとデジタルヘルスソリューションの採用を加速させ、長期的な成長を形作っています。

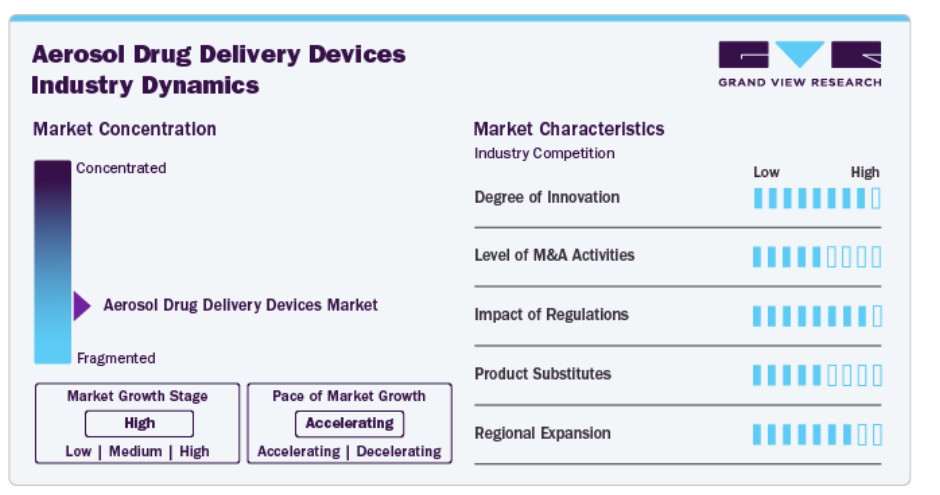

市場集中度と特徴

業界の成長率は高く、加速しています。慢性閉塞性肺疾患(COPD)や喘息などの呼吸器疾患の有病率上昇、在宅治療の需要増加、医療意識の高まりが特徴的です。

市場は高いイノベーションを経験しており、技術革新と効率的な薬剤投与システムへの需要増加が原動力となっています。イノベーションには、使用パターンを追跡するセンサーを搭載したスマート吸入器が含まれ、患者の服薬遵守を向上させます。例えば、Propeller Healthの革新的な吸入器技術は、喘息管理の改善に有望な結果を示しています。

市場における合併・買収活動は活発で、企業はポートフォリオの拡大と研究開発(R&D)能力の強化を目指しています。例えば、2022年3月、サンドズは薬物送達デバイス企業であるコアレッセの資産と技術を取得し、呼吸器疾患治療薬のポートフォリオを強化し、患者へのアクセスを改善しました。

規制は市場に大きな影響を及ぼしており、デバイス安全性や有効性に関する厳格なガイドラインが適用されています。FDAを含む規制当局は、新規デバイスの承認プロセスを厳格に定めています。例えば、2023年1月、FDAは気管支収縮の予防または治療を目的としたエアスプラー(アルブテロールとブデソニド)吸入エアロゾルを承認しました。

この市場における製品代替品の脅威は中程度です。伝統的な経口薬が依然として主流ですが、ネブライザーやドライパウダー吸入器などの革新的な代替品が注目されています。バイオ医薬品(バイオシミラー)の台頭は課題ですが、エアロゾルデバイスは標的指向の投与能力と迅速な作用発現により優位性を維持しています。

地域展開の取り組みは活発で、特に新興市場で顕著です。企業は呼吸器用医薬品とデバイスの需要に対応するため、製造施設と流通ネットワークの拡大を進めています。例えば、2023年3月、テバはリミディとのデジタルヘルス協業を拡大し、中央の米国医療システムと呼吸器モニタリングプログラムの統合を含む内容に拡大しました。

タイプ別分析

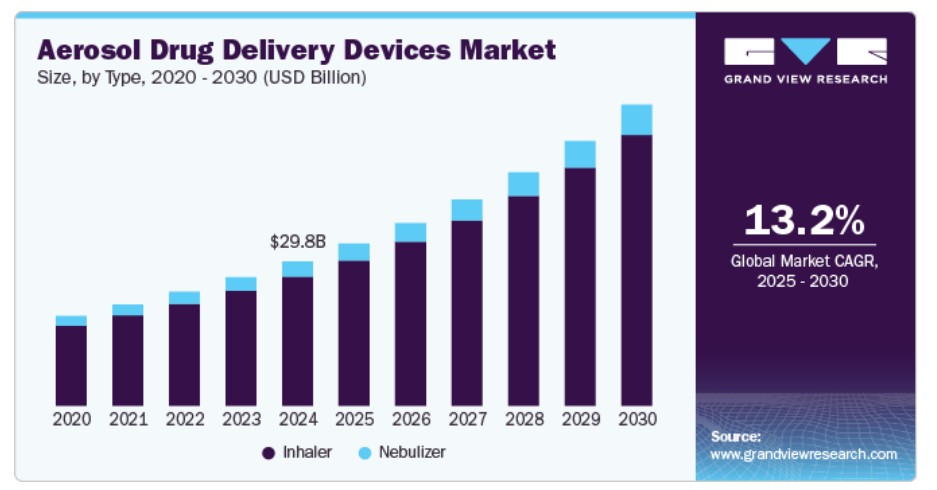

吸入器セグメントは、2024年に89.59%の最大の売上高シェアを占めました。これは、喘息やCOPDを含む呼吸器疾患の治療における有効性が要因です。成長を後押しする要因には、汚染レベルの増加と高齢化人口の拡大があります。吸入器は利便性、携帯性、迅速な効果提供により、患者から好まれています。さらに、携帯可能で使いやすいデバイスの需要が急増していることも、その急速な成長に寄与しています。例えば、ProAir RespiClick吸入器は、リアルタイムの使用データを提供することで患者遵守を向上させ、採用を促進し、市場を拡大しました。吸入器は、この市場で注目を集めているため、最も急速に成長しているセグメントとされています。

ネブライザーセグメントは、吸入器の使用が困難な患者(幼少児や高齢者など)に最適な、薬を霧状で投与する能力に支えられています。ネブライザーは、重症の喘息、COPD、その他の呼吸器疾患の治療に特に効果的です。成長要因には、在宅医療ソリューションの需要増加と、携帯型・電池式ネブライザーなどの技術革新が含まれます。例えば、Pari Viosネブライザーシステムは、在宅使用向けの効率的な薬物投与を提供し、患者の治療成果を向上させ、市場でのネブライザーの採用を拡大しています。

アプリケーションの洞察

慢性閉塞性肺疾患(COPD)は2024年に最大の売上高シェアを占め、予測期間で最も急速に成長するセグメントです。この成長は、世界的にCOPDの有病率が増加していること、特に高齢者と喫煙者における増加、およびこの技術の発展に起因しています。吸入器とネブライザーはCOPDの管理に用いられ、効果的な気管支拡張作用と抗炎症作用を提供します。個人に合わせた効率的な治療法への需要の増加も、もう一つの主要な要因です。例えば、2023年7月、ViatrisはKindevaと協力して、喘息と慢性閉塞性肺疾患患者向けのSymbicortの最初のFDA承認ジェネリック医薬品であるBreyna吸入エアロゾルを発売しました。

喘息セグメントは、患者の増加と治療オプションの進歩により、著しい成長を遂げています。主要な要因には、喘息管理への意識の高まり、吸入器技術の改善、患者が薬物療法を遵守することへの重点が挙げられます。さらに、特に重症の患者に対する効果的で便利な治療法への需要が増加しており、採用が拡大しています。

流通チャネルの洞察

2024年には、病院、クリニック、医療施設への医薬品供給を担う機関薬局セグメントが最大の売上高シェアを占めました。主な要因には、医療現場での呼吸器治療薬の需要増加、慢性呼吸器疾患患者の増加、大量医薬品供給の必要性が高まっていることが挙げられます。機関薬局は、大量の医薬品管理と患者に合わせた医薬品ソリューションの提供で優位性を発揮しています。

オンライン薬局は、eコマースへの移行の加速と、医薬品への利便性の高いアクセスに対する需要の高まりを背景に、最も急速に成長しているセグメントです。インターネットの普及、宅配サービスの向上、テレメディシンの増加などが、この成長を後押ししています。オンライン薬局は、吸入器やネブライザーを含む多様なエアロゾルデバイスを、競争力のある価格と自宅配送サービスで提供しています。例えば、アマゾン薬局は、複数の処方薬と、吸入器やネブライザーを含む市販のアエロゾル薬物投与デバイスを提供しています。

地域別動向

北米のエアロゾル薬物投与デバイス市場は、高齢化人口の増加と呼吸器疾患の増加を背景に、2024年に売上高シェア39.49%以上を占め、市場を支配しています。同地域における規制枠組みは、主にFDAを通じて厳格に運用されており、エアロゾルデバイスの安全性と有効性が確保されています。さらに、在宅医療サービスの拡大と、喘息やCOPDなどの呼吸器疾患に対する意識の高まりが、市場成長の主要な要因となっています。

米国エアロゾル薬物送達装置市場動向

米国におけるエアロゾル薬物送達装置市場は、技術革新と慢性呼吸器疾患に対する効果的な治療法の需要拡大を背景に急速に拡大しています。パーソナライズド・メディシン(個別化医療)のトレンドが、より標的を絞ったエアロゾル装置の開発に影響を与えており、規制当局(FDA)は厳格な承認プロセスに焦点を当てています。米国市場は、呼吸器疾患の治療に対する保険適用範囲の拡大と、特にCOPDの発生率上昇に伴い、吸入器やネブライザーへの患者アクセスが拡大している点で恩恵を受けています。米国疾病管理予防センター(CDC)の2024年6月推計によると、COPDは米国における死亡原因の上位10位にランクインしており、約1,600万人の成人がこの疾患に罹患しています。

アジア太平洋地域のアエロゾル薬物送達デバイス市場動向

アジア太平洋地域のアエロゾル薬物送達デバイス市場は、呼吸器疾患の認識向上、医療インフラの改善、汚染レベルの増加により、最も急速に成長しているセグメントです。技術革新は、喘息やCOPDの管理と患者遵守を改善するスマート吸入器など、吸入器技術に影響を与えています。

医療意識の高まり、汚染の悪化、高齢化が進む中国では、エアロゾル薬物送達装置市場が拡大しています。同国では急速な都市化と医療アクセス改善が進み、吸入器やネブライザーの需要が増加しています。イノベーションが主要なトレンドであり、中国企業はスマート吸入器や高度なネブライゼーション技術を採用しています。中国の規制枠組みは国家医薬品監督管理局(NMPA)が管轄し、エアロゾル装置の安全基準を強化しています。

喘息やCOPDなどの呼吸器疾患の負担増加が、インドのエアロゾル薬物送達装置市場を牽引しています。吸入器技術における発明、特に低コストで実用的なデバイスの開発は、特に農村部での治療アクセスを拡大しています。インド政府は、慢性呼吸器疾患の意識向上とケアを促進する「国家保健ミッション」など、さまざまな保健施策を導入しています。これらの施策は、予測期間中の市場成長を支援する可能性があります。

欧州エアロゾル薬物送達装置市場動向

欧州のエアロゾル薬物送達装置市場は、吸入器技術の進歩と、呼吸器疾患に対するより効率的な治療法への需要増加に牽引されています。革新的な吸入器装置の開発には、医療提供者とリアルタイムでデータを共有する接続機能や、個人に合わせた治療計画の向上などが含まれます。欧州の規制枠組みは堅固で、欧州医薬品庁(EMA)が装置の安全性と有効性に関する高い基準を設定しています。

ラテンアメリカ エアロゾル薬物送達装置市場動向

ラテンアメリカにおけるエアロゾル薬物送達装置市場は、医療アクセス拡大、呼吸器疾患の認識向上、医療インフラの改善により牽引されています。携帯型で使いやすい吸入器を含むエアロゾル装置技術の革新が市場の成長に寄与しています。ラテンアメリカ諸国が医療システムを強化する中で、規制枠組みは進化しており、ブラジルにおけるANVISAなどの機関がエアロゾル装置の承認と安全性を監督しています。

中東・アフリカ エアロゾル薬物送達装置市場動向

中東・アフリカのアエロゾル薬物送達装置市場は、医療投資の増加、呼吸器疾患の認識向上、都市化進展により発展しています。慢性呼吸器疾患の有効な管理を求める患者が増加する中、センサーを統合した高度なネブライザーや吸入器が人気を集めています。多くの国で規制環境が改善されており、サウジアラビア食品医薬品局(SFDA)や南アフリカ保健製品規制当局(SAHPRA)などの保健当局が、吸入装置の安全性と品質基準を確保しています。

主要エアロゾル薬物送達装置企業動向

市場における主要企業は、継続的なイノベーション、戦略的提携、幅広い製品ポートフォリオにより、大きな市場シェアを占めています。例えば、2024年4月、ベリー・グローバルは、患者へのアクセス向上と複合薬の有効な投与を支援する用量カウンターを搭載したデュアルチャンバー式ドライパウダー吸入器(DPI)である「BerryHaler」を発売しました。

主要エアロゾル薬物送達装置企業:

以下の企業は、エアロゾル薬物送達装置市場における主要企業です。これらの企業は、合計で最大の市場シェアを占め、業界の動向をリードしています。

- AptarGroup, Inc.

- Koninklijke Philips N.V.

- AstraZeneca

- Novartis AG

- Sanofi

- OMRON Corporation

- Medline Industries, LP.

- GF Health Products, Inc.

- DRIVE MEDICAL GMBH & CO. KG

- Teva Pharmaceutical Industries Ltd

- Aerogen(Stamford Devices Limited Group)

- Sensirion AG

- PARI Respiratory Equipment, Inc.

- Catalent, Inc

- Pfizer Inc.

- Beurer GmbH

最近の動向

- 2024年12月、Teva Pharmaceuticals, Inc.はDirect Reliefと提携し、米国で対象患者に無料の吸入器を提供する新たなプログラムを開始しました。

「米国では、テバの吸入器医薬品の93%がジェネリック医薬品であり、特に保険加入患者は低価格でアクセス可能です。しかし、依然として保険未加入の患者が手頃な価格のジェネリック吸入器にアクセスできない状況が続いています。このプログラムの目的は、全国的に医療サービスが不足している地域における未充足ニーズに対応し、維持療法用および緊急用吸入器を含む安全で手頃な価格の医薬品を患者がより容易に利用できるようにすることです。」

– クリス・フォックス、テバ米国商業部門執行副社長

- 2024年11月、トゥレル・メディカルはヴィアイル・メディカルのRDx部門を買収し、吸入薬の投与と肺健康デバイス分野での市場ポジションを強化するため、呼吸器診断分野を追加しました。

「この売却により、RDx事業部門は、業界をリードする呼吸器診断を通じて顧客と患者を支援する使命を継続して推進できます。Trudell MedicalはカナダにおけるVyaire RDxの優れたパートナーであり、価値観が明確に一致しているため、当社のチームと製品に最適なパートナーです。」

– ウィル・スロップ、RDx CEO

- 2024年4月、テバとLaunch Therapeuticsは、デュアルアクション喘息救援吸入器(ICS-SABA/TEV-‘248)呼吸器プログラムの開発を加速するための臨床協力契約を締結しました。さらに、テバはAbingworthと戦略的開発資金提供契約を締結しました。

「成長戦略の推進に伴い、当社は後期段階の革新的なパイプラインの加速と、未充足医療ニーズを有する患者様への意味のある新療法の提供に注力しています。Launch Therapeuticsのチームと協力し、臨床開発プログラムの加速に豊富な経験を有する同社のチームと共に、この新たな喘息療法を患者様に提供できる可能性に特に期待しています。」

– エリック・ヒューズ、MD、PhD、テバ・グローバル研究開発執行副社長兼最高医療責任者。

- 2022年12月、キンデバ・ドラッグ・デリバリーとメリディアン・メディカル・テクノロジーズが合併し、医薬品と医療機器の組み合わせ製品を製造するグローバル企業を設立しました。合併後の新会社は「キンデバ」と命名され、メリディアンは「キンデバの傘下企業」として運営されます。

「キンデバとメリディアンの統合により、薬物・医療機器CDMO分野で明確な市場リーダーが誕生します。顧客は、当社の拡大した規模と多様な薬物送達ソリューションのポートフォリオから恩恵を受けることになります。」

– メリディアンの元CEOであるミルトン・ボーイア氏が、新合併会社のCEOに就任しました。

グローバル・エアロゾル薬物送達デバイス市場レポート セグメンテーション

本レポートは、2018年から2030年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチは、グローバルなエアロゾル医薬品投与デバイス市場レポートを、タイプ、アプリケーション、流通チャネル、地域に基づいてセグメント化しています。

- タイプ別見通し(売上高、百万ドル;2018年~2030年)

- ネブライザー

- ジェット

- メッシュ

- アクティブ

- パッシブ

- 超音波

- 吸入器

- 加圧定量吸入器(pMDI)

- ドライパウダー吸入器(DPI)

- ネブライザー

- 用途別見通し(売上高、百万米ドル;2018年~2030年)

- 喘息

- 慢性閉塞性肺疾患(COPD)

- 嚢胞性線維症

- その他(肺動脈性高血圧症(PAH)など)

- 販売チャネル見通し(売上高、百万米ドル;2018年~2030年)

- 小売薬局

- 医療機関向け薬局

- オンライン薬局

- 地域別見通し(売上高、百万米ドル;2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.5. 主要調査の詳細

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.1.1. アプローチ1:商品フローアプローチ

1.7.1.2. アプローチ2:数量価格分析

1.8. 研究範囲と仮定

1.8.1. 二次情報源一覧

1.8.2. 一次情報源一覧

1.8.3. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. タイプ別見通し

2.2.2. 用途別見通し

2.2.3. 流通チャネル別見通し

2.2.4. 地域別見通し

2.3. 競合分析

第3章 エアロゾル薬物送達デバイス市場変数、動向、および範囲

3.1 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 業界分析

3.2.1. ユーザー視点分析

3.2.2. 主要エンドユーザー

3.3. 技術見通し

3.4. 規制枠組み

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.1.1. 呼吸器疾患の増加

3.5.1.2. 技術革新

3.5.1.3. 高齢人口の増加

3.5.1.4. 自己治療と在宅医療の意識の高まり

3.5.2. 市場制約分析

3.5.2.1. 機器の高コスト

3.5.3. 業界の課題と機会分析

3.6. エアロゾル薬物送達デバイス市場分析ツール

3.6.1. ポーターの分析

3.6.1.1. 供給者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入者の脅威

3.6.1.5. 競争の激化

3.6.2. PESTEL分析

3.6.2.1. 政治的状況

3.6.2.2. 経済的・社会的状況

3.6.2.3. 技術的状況

3.6.2.4. 環境的状況

3.6.2.5. 法的状況

3.7. COVID-19の影響

第4章 エアロゾル薬物送達装置市場:タイプ別推定値とトレンド分析

4.1. 定義と範囲

4.2. タイプ別市場シェア分析(2024年と2030年)

4.3. セグメントダッシュボード

4.4. エアロゾル薬物送達装置市場:タイプ別(2018年から2030年)

4.4.1. ネブライザー

4.4.1.1. ネブライザー市場売上高推計と予測(2018年~2030年)(百万ドル)

4.4.1.2. ジェット

4.4.1.2.1. ジェット市場売上高推計と予測、2018年~2030年(百万ドル)

4.4.1.3. メッシュ

4.4.1.3.1. メッシュ市場売上高推計と予測、2018年~2030年(百万ドル)

4.4.1.4. アクティブ

4.4.1.4.1. アクティブ市場売上高推計値と予測、2018年~2030年(百万ドル)

4.4.1.5. パッシブ

4.4.1.5.1. パッシブ市場売上高推計値と予測、2018年~2030年(百万ドル)

4.4.1.6. 超音波

4.4.1.6.1. 超音波市場売上高の推計と予測(2018年~2030年)(百万ドル)

4.4.2. 吸入器

4.4.2.1. 吸入器市場売上高の推計と予測(2018年~2030年)(百万ドル)

4.4.2.2. 圧力を調整した定量吸入器(PMDI)

4.4.2.2.1. 圧力を調整した定量吸入器(PMDI)市場収益の推計と予測、2018年~2030年(百万米ドル)

4.4.2.3. ドライパウダー吸入器(DPI)

4.4.2.3.1. ドライパウダー吸入器(DPI)市場売上高推計と予測、2018年~2030年(百万米ドル)

第5章. エアロゾル薬物送達デバイス市場:アプリケーション別推計とトレンド分析

5.1. 定義と範囲

5.2. アプリケーション別市場シェア分析、2024年と2030年

5.3. セグメントダッシュボード

5.4. エアロゾル薬物送達装置市場:用途別、2018年から2030年

5.4.1. 喘息

5.4.1.1. 喘息市場収益推計と予測、2018年~2030年(百万ドル)

5.4.2. 慢性閉塞性肺疾患(COPD)

5.4.2.1. 慢性閉塞性肺疾患(COPD)市場収益推計と予測、2018年~2030年(百万米ドル)

第6章 エアロゾル薬物送達装置市場:流通チャネル推計とトレンド分析

6.1. 定義と範囲

6.2. 流通チャネル市場シェア分析、2024年と2030年

6.3. セグメントダッシュボード

6.4. エアロゾル薬物送達装置市場:流通チャネル別、2018年から2030年

6.4.1. 小売薬局

6.4.1.1. 小売薬局市場売上高推計と予測、2018年~2030年(百万ドル)

6.4.2. 機関薬局

6.4.2.1. 機関薬局市場収益の推計と予測、2018年から2030年(百万ドル)

6.4.3. オンライン薬局

6.4.3.1. オンライン薬局市場収益の推計と予測、2018年から2030年(百万ドル)

第7章 エアロゾル医薬品投与デバイス市場:地域別推定値およびトレンド分析(地域、種類、用途、流通チャネル別)

7.1 定義と範囲

7.2 地域別市場シェア分析(2024年および2030年)

7.3 地域別市場ダッシュボード

7.4. 地域別市場スナップショット

7.5. SWOT分析

7.5.1. 北米

7.5.2. ヨーロッパ

7.5.3. アジア太平洋

7.5.4. ラテンアメリカ

7.5.5. 中東およびアフリカ

7.6. エアロゾル薬物送達装置市場シェア、地域別、2024年および2030年(百万米ドル)

7.7. 北米

7.7.1. 北米のエアロゾル薬物送達装置市場推定値と予測、2018年~2030年(百万ドル)

7.7.2. アメリカ合衆国

7.7.2.1. 主要国の動向

7.7.2.2. 規制環境/償還状況

7.7.2.3. 競争状況

7.7.2.4. 米国エアロゾル医薬品投与装置市場規模予測(2018年~2030年)(百万ドル)

7.7.3. カナダ

7.7.3.1. 主要国動向

7.7.3.2. 規制環境/償還状況

7.7.3.3. 競合状況

7.7.3.4. カナダ エアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

7.7.4. メキシコ

7.7.4.1. 主要国動向

7.7.4.2. 規制環境/償還状況

7.7.4.3. 競合状況

7.7.4.4. カナダのアエロゾル薬物送達装置市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

7.8. ヨーロッパ

7.8.1. ヨーロッパのアエロゾル薬物送達装置市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

7.8.2. イギリス

7.8.2.1. 主要国の動向

7.8.2.2. 規制環境/償還状況

7.8.2.3. 競争動向

7.8.2.4. イギリス エアロゾル薬物送達装置市場規模予測(2018年~2030年)(百万ドル)

7.8.3. ドイツ

7.8.3.1. 主要国動向

7.8.3.2. 規制環境/償還シナリオ

7.8.3.3. 競争動向

7.8.3.4. ドイツのエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万ドル)

7.8.4. フランス

7.8.4.1. 主要国の動向

7.8.4.2. 規制環境/償還シナリオ

7.8.4.3. 競争動向

7.8.4.4. フランス エアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

7.8.5. イタリア

7.8.5.1. 主要国の動向

7.8.5.2. 規制環境/償還シナリオ

7.8.5.3. 競争動向

7.8.5.4. イタリアのエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万ドル)

7.8.6. スペイン

7.8.6.1. 主要国の動向

7.8.6.2. 規制環境/償還状況

7.8.6.3. 競争動向

7.8.6.4. スペインのエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

7.8.7. スウェーデン

7.8.7.1. 主要国の動向

7.8.7.2. 規制環境/償還状況

7.8.7.3. 競争動向

7.8.7.4. スウェーデン エアロゾル薬物送達装置市場規模推計と予測(2018年~2030年)(百万米ドル)

7.8.8. デンマーク

7.8.8.1. 主要国動向

7.8.8.2. 規制環境/償還シナリオ

7.8.8.3. 競争動向

7.8.8.4. スウェーデン エアロゾル薬物送達装置市場規模推計と予測(2018年~2030年)(百万米ドル)

7.8.9. ノルウェー

7.8.9.1. 主要国動向

7.8.9.2. 規制環境/償還シナリオ

7.8.9.3. 競争動向

7.8.9.4. スウェーデンのエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

7.9. アジア太平洋

7.9.1. アジア太平洋地域 エアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万ドル)

7.9.2. 中国

7.9.2.1. 主要国動向

7.9.2.2. 規制環境/償還状況

7.9.2.3. 競争動向

7.9.2.4. 中国のエアロゾル医薬品投与装置市場規模予測(2018年~2030年)(百万米ドル)

7.9.3. 日本

7.9.3.1. 主要国の動向

7.9.3.2. 規制環境/償還状況

7.9.3.3. 競合状況

7.9.3.4. 日本のエアロゾル薬物送達装置市場規模と予測(2018年~2030年、百万米ドル)

7.9.4. インド

7.9.4.1. 主要国の動向

7.9.4.2. 規制環境/償還状況

7.9.4.3. 競合状況

7.9.4.4. インドのエアロゾル薬物送達装置市場規模推計と予測(2018年~2030年)(百万ドル)

7.9.5. 韓国

7.9.5.1. 主要国の動向

7.9.5.2. 規制環境/償還状況

7.9.5.3. 競合状況

7.9.5.4. 韓国のエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

7.9.6. オーストラリア

7.9.6.1. 主要国の動向

7.9.6.2. 規制環境/償還状況

7.9.6.3. 競合状況

7.9.6.4. オーストラリアのエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

7.9.7. タイ

7.9.7.1. 主要国の動向

7.9.7.2. 規制環境/償還状況

7.9.7.3. 競合状況

7.9.7.4. タイのエアロゾル薬物送達装置市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.10. ラテンアメリカ

7.10.1. ラテンアメリカのエアロゾル薬物送達装置市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.10.2. ブラジル

7.10.2.1. 主要国の動向

7.10.2.2. 規制環境/償還状況

7.10.2.3. 競合分析

7.10.2.4. ブラジル エアロゾル薬物送達装置市場規模予測(2018年~2030年)(百万米ドル)

7.10.3. アルゼンチン

7.10.3.1. 主要国の動向

7.10.3.2. 規制環境/償還状況

7.10.3.3. 競争状況

7.10.3.4. アルゼンチンのエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

7.11. 中東およびアフリカ

7.11.1. 中東およびアフリカにおけるエアロゾル薬物送達装置市場規模推計と予測(2018年~2030年)(百万米ドル)

7.11.2. 南アフリカ

7.11.2.1. 主要国動向

7.11.2.2. 規制環境/償還状況

7.11.2.3. 競争状況

7.11.2.4. 南アフリカ エアロゾル薬物送達装置市場規模推計と予測(2018年~2030年)(百万米ドル)

7.11.3. サウジアラビア

7.11.3.1. 主要国動向

7.11.3.2. 規制環境/償還状況

7.11.3.3. 競合分析

7.11.3.4. サウジアラビアのエアロゾル薬物送達装置市場規模と予測(2018年~2030年、百万米ドル)

7.11.4. アラブ首長国連邦

7.11.4.1. 主要国の動向

7.11.4.2. 規制環境/償還状況

7.11.4.3. 競合状況

7.11.4.4. UAEのエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万ドル)

7.11.5. クウェート

7.11.5.1. 主要国の動向

7.11.5.2. 規制環境/償還状況

7.11.5.3. 競合分析

7.11.5.4. UAEのエアロゾル薬物送達装置市場規模推計と予測(2018年~2030年)(百万米ドル)

第8章 競合状況

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 企業市場シェア分析

8.4. 企業ヒートマップ分析

8.5. 戦略マッピング

8.5.1. 拡大

8.5.2. 合併と買収

8.5.3. パートナーシップと協業

8.5.4. 新製品発売

8.5.5. 研究開発

8.6. 企業プロファイル

8.6.1. AptarGroup, Inc.

8.6.1.1. 参加者の概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 最近の動向

8.6.2. Koninklijke Philips N.V.

8.6.2.1. 参加企業の概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 最近の動向

8.6.3. アストラゼネカ

8.6.3.1. 参加者の概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 最近の動向

8.6.4. ノバルティス AG

8.6.4.1. 参加者の概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 最近の動向

8.6.5. サノフィ

8.6.5.1. 参加者の概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 最近の動向

8.6.6. オムロン株式会社

8.6.6.1. 参加者の概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 最近の動向

8.6.7. メドライン・インダストリーズ, LP.

8.6.7.1. 参加者の概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 最近の動向

8.6.8. GF Health Products, Inc.

8.6.8.1. 参加者の概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 最近の動向

8.6.9. DRIVE MEDICAL GMBH & CO. KG

8.6.9.1. 参加者の概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 最近の動向

8.6.10. Teva Pharmaceutical Industries Ltd

8.6.10.1. 参加者の概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 最近の動向

8.6.11. Aerogen (Stamford Devices Limited Group)

8.6.11.1. 参加者の概要

8.6.11.2. 財務実績

8.6.11.3. 製品ベンチマーク

8.6.11.4. 最近の動向

8.6.12. Sensirion AG

8.6.12.1. 参加者の概要

8.6.12.2. 財務実績

8.6.12.3. 製品ベンチマーク

8.6.12.4. 最近の動向

8.6.13. PARI Respiratory Equipment, Inc.

8.6.13.1. 参加者の概要

8.6.13.2. 財務実績

8.6.13.3. 製品ベンチマーク

8.6.13.4. 最近の動向

8.6.14. Catalent, Inc.

8.6.14.1. 参加者の概要

8.6.14.2. 財務実績

8.6.14.3. 製品ベンチマーク

8.6.14.4. 最近の動向

8.6.15. Pfizer Inc.

8.6.15.1. 参加者の概要

8.6.15.2. 財務実績

8.6.15.3. 製品ベンチマーク

8.6.15.4. 最近の動向

8.6.16. Beurer GmbH

8.6.16.1. 参加企業の概要

8.6.16.2. 財務実績

8.6.16.3. 製品ベンチマーク

8.6.16.4. 最近の動向

表一覧

表1 二次資料一覧

表2 略語一覧

表3 北米のエアロゾル薬物送達装置市場の見積もりと予測、種類別、2018年~2030年(百万米ドル)

表4 北米のエアロゾル薬物送達装置市場の見積もりと予測、用途別、2018年~2030年(百万米ドル)

表5 北米のエアロゾル薬物送達装置市場規模と予測(流通チャネル別)、2018年~2030年(百万ドル)

表6 米国のエアロゾル薬物送達装置市場規模と予測(種類別)、2018年~2030年(百万ドル)

表7 米国エアロゾル薬物送達装置市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表8 米国エアロゾル薬物送達装置市場規模推計と予測(流通チャネル別)、2018年~2030年(百万ドル)

表9 カナダにおけるエアロゾル薬物送達装置市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)

表10 カナダにおけるエアロゾル薬物送達装置市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表11 カナダにおけるエアロゾル薬物送達装置市場規模推計と予測(流通チャネル別)、2018年~2030年(百万米ドル)

表12 メキシコにおけるエアロゾル薬物送達装置市場規模推計値および予測(種類別、2018年~2030年)(百万米ドル)

表13 メキシコにおけるエアロゾル薬物送達装置市場規模推計値および予測(用途別、2018年~2030年)(百万米ドル)

表14 メキシコにおけるエアロゾル薬物送達装置の市場規模推計と予測(流通チャネル別、2018年~2030年)(百万米ドル)

表15 欧州におけるエアロゾル薬物送達装置の市場規模推計と予測(種類別、2018年~2030年)(百万米ドル)

表16 欧州のエアロゾル薬物送達装置市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表17 欧州のエアロゾル薬物送達装置市場規模推計と予測(流通チャネル別)、2018年~2030年(百万米ドル)

表18 イギリスにおけるエアロゾル薬物送達装置市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表19 イギリスにおけるエアロゾル薬物送達装置市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表20 イギリスにおけるエアロゾル薬物送達装置市場規模推計と予測(流通チャネル別)、2018年~2030年(百万ドル)

表21 ドイツにおけるエアロゾル薬物送達装置市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表22 ドイツのエアロゾル薬物送達装置市場規模と予測(用途別)、2018年~2030年(百万ドル)

表23 ドイツのエアロゾル薬物送達装置市場規模と予測(流通チャネル別)、2018年~2030年(百万ドル)

表 24 フランスにおけるエアロゾル薬物送達装置市場の見積もりと予測、種類別、2018 年~2030 年(百万米ドル)

表 25 フランスにおけるエアロゾル薬物送達装置市場の見積もりと予測、用途別、2018 年~2030 年(百万米ドル)

表26 フランスにおけるエアロゾル薬物送達装置市場の推定値および予測(流通チャネル別)、2018年~2030年(百万米ドル)

表27 イタリアにおけるエアロゾル薬物送達装置市場の推定値および予測(種類別)、2018年~2030年(百万米ドル)

表 28 イタリアのエアロゾル薬物送達装置市場規模と予測(用途別)、2018 年~2030 年(百万米ドル)

表 29 イタリアのエアロゾル薬物送達装置市場規模と予測(流通チャネル別)、2018 年~2030 年(百万米ドル)

表30 スペインのエアロゾル薬物送達装置市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表31 スペインのエアロゾル薬物送達装置市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表32 スペインのエアロゾル薬物送達装置市場規模と予測(流通チャネル別)、2018年~2030年(百万ドル)

表33 スウェーデンのエアロゾル薬物送達装置市場規模と予測(種類別)、2018年~2030年(百万ドル)

表34 スウェーデンのエアロゾル薬物送達装置市場規模と予測(用途別)、2018年~2030年(百万米ドル)

表35 スウェーデンのエアロゾル薬物送達装置市場規模と予測(流通チャネル別)、2018年~2030年(百万米ドル)

表36 デンマークのエアロゾル薬物送達装置市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)

表37 デンマークのエアロゾル薬物送達装置市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表38 デンマークのエアロゾル薬物送達装置市場規模と予測(流通チャネル別)、2018年~2030年(百万米ドル)

表39 ノルウェーのエアロゾル薬物送達装置市場規模と予測(種類別)、2018年~2030年(百万米ドル)

表40 ノルウェーのエアロゾル薬物送達装置市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表41 ノルウェーのエアロゾル薬物送達装置市場規模推計と予測(流通チャネル別)、2018年~2030年(百万米ドル)

表 42 アジア太平洋地域のエアロゾル薬物送達装置市場規模予測(2018 年~2030 年、種類別、百万米ドル)

表 43 アジア太平洋地域のエアロゾル薬物送達装置市場規模予測(2018 年~2030 年、用途別、百万米ドル)

表44 アジア太平洋地域におけるエアロゾル薬物送達装置市場規模推計と予測(流通チャネル別)、2018年~2030年(百万米ドル)

表45 日本におけるエアロゾル薬物送達装置市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)

表46 日本のエアロゾル薬物送達装置市場規模と予測(用途別)、2018年~2030年(百万ドル)

表47 日本のエアロゾル薬物送達装置市場規模と予測(流通チャネル別)、2018年~2030年(百万ドル)

表 48 中国のエアロゾル薬物送達装置市場規模予測(種類別)、2018 年~2030 年(百万米ドル)

表 49 中国のエアロゾル薬物送達装置市場規模予測(用途別)、2018 年~2030 年(百万米ドル)

表50 中国のエアロゾル薬物送達装置市場規模推計と予測(流通チャネル別)、2018年~2030年(百万ドル)

表51 インドのエアロゾル薬物送達装置市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表52 インドのエアロゾル薬物送達装置市場の見積もりと予測、用途別、2018年~2030年(百万米ドル)

表53 インドのエアロゾル薬物送達装置市場の見積もりと予測、流通チャネル別、2018年~2030年(百万米ドル)

表54 オーストラリアのエアロゾル薬物送達装置市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)

表55 オーストラリアのエアロゾル薬物送達装置市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表56 オーストラリアのエアロゾル薬物送達装置市場規模推計と予測(流通チャネル別)、2018年~2030年(百万米ドル)

表57 韓国のエアロゾル薬物送達装置市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)

表58 韓国のエアロゾル薬物送達装置市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表59 タイのエアロゾル薬物送達装置市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)

表60 タイのエアロゾル薬物送達装置市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表61 タイのエアロゾル薬物送達装置市場規模推計と予測(流通チャネル別)、2018年~2030年(百万米ドル)

表62 ラテンアメリカにおけるエアロゾル薬物送達装置市場の見積もりと予測、種類別、2018年~2030年(百万米ドル)

表63 ラテンアメリカにおけるエアロゾル薬物送達装置市場の見積もりと予測、用途別、2018年~2030年(百万米ドル)

表64 ラテンアメリカにおけるエアロゾル薬物送達装置市場の推定値および予測(流通チャネル別)、2018年~2030年(百万米ドル)

表65 ブラジルにおけるエアロゾル薬物送達装置市場の推定値および予測(種類別)、2018年~2030年(百万米ドル)

表66 ブラジルにおけるエアロゾル薬物送達装置市場の見積もりと予測、用途別、2018年~2030年(百万米ドル)

表67 ブラジルにおけるエアロゾル薬物送達装置市場の見積もりと予測、流通チャネル別、2018年~2030年(百万米ドル)

表68 アルゼンチンのエアロゾル薬物送達装置市場規模と予測(種類別)、2018年~2030年(百万米ドル)

表69 アルゼンチンのエアロゾル薬物送達装置市場規模と予測(用途別)、2018年~2030年(百万米ドル)

表70 アルゼンチンのエアロゾル薬物送達装置市場規模予測(流通チャネル別、2018年~2030年)(百万米ドル)

表71 MEAのエアロゾル薬物送達装置市場規模予測(種類別、2018年~2030年)(百万米ドル)

表72 MEAのエアロゾル薬物送達装置市場規模と予測(用途別、2018年~2030年)(百万米ドル)

表73 MEAのエアロゾル薬物送達装置市場規模と予測(流通チャネル別、2018年~2030年)(百万米ドル)

表74 南アフリカにおけるエアロゾル薬物送達装置市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)

表75 南アフリカにおけるエアロゾル薬物送達装置市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表76 南アフリカのアエロゾル薬物送達装置市場規模と予測(流通チャネル別)、2018年~2030年(百万米ドル)

表77 サウジアラビアのアエロゾル薬物送達装置市場規模と予測(種類別)、2018年~2030年(百万米ドル)

表78 サウジアラビアのエアロゾル薬物送達装置市場規模と予測(用途別)、2018年~2030年(百万米ドル)

表79 サウジアラビアのエアロゾル薬物送達装置市場規模と予測(流通チャネル別)、2018年~2030年(百万米ドル)

表80 アラブ首長国連邦(UAE)のエアロゾル薬物送達装置市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表81 アラブ首長国連邦(UAE)のエアロゾル薬物送達装置市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表82 アラブ首長国連邦のエアロゾル薬物送達装置市場規模と予測(流通チャネル別、2018年~2030年)(百万米ドル)

表83 クウェートのエアロゾル薬物送達装置市場規模と予測(種類別、2018年~2030年)(百万米ドル)

表84 クウェートにおけるエアロゾル薬物送達装置市場の見積もりと予測、用途別、2018年~2030年(百万米ドル)

表85 クウェートにおけるエアロゾル薬物送達装置市場の見積もりと予測、流通チャネル別、2018年~2030年(百万米ドル)

図のリスト

図1 図のリスト

図2 エアロゾル薬物送達装置市場のセグメンテーション

図3 情報収集

図4 データ分析モデル

図5 市場形成と検証

図6 データ検証と公開

図7 市場概要

図8 セグメント概要(1/2)

図9 セグメント概要(2/2)

図10 競争環境概要

図11 エアロゾル薬物送達装置– 市場規模と成長見通し(百万米ドル)

図12 エアロゾル薬物送達装置市場:産業バリューチェーン分析

図13 エアロゾル薬物送達装置市場:市場動向

図14 エアロゾル薬物送達装置市場:ポーターの分析

図15 エアロゾル薬物送達装置市場:PESTEL分析

図16 エアロゾル薬物送達装置市場:タイプ別動向分析、2018年~2030年(百万米ドル)

図17 エアロゾル薬物送達装置市場シェア分析(タイプ別)、2024年および2030年

図18 ネブライザー市場推定値および予測、2018年~2030年(売上高、百万米ドル)

図19 ジェット市場の見積もりおよび予測、2018年~2030年(売上高、百万米ドル)

図20 メッシュ市場の見積もりおよび予測、2018年~2030年(売上高、百万米ドル)

図21 アクティブ市場の見積もりおよび予測、2018年~2030年(売上高、百万米ドル)

図22 パッシブ市場の見積もりおよび予測、2018年~2030年(売上高、百万米ドル)

図23 超音波市場の見積もりおよび予測、2018年~2030年(売上高、百万米ドル)

図24 吸入器市場の見積もりおよび予測、2018年~2030年(売上高、百万米ドル)

図25 圧力を調整した定量吸入器(PDMI)市場の見積もりおよび予測、2018年~2030年(売上高、百万米ドル)

図26 ドライパウダー吸入器(DPI)市場の見積もりおよび予測、2018年~2030年(売上高、百万米ドル)

図27 エアロゾル薬物送達装置市場:アプリケーション別動向分析、2018年~2030年(百万ドル)

図28 エアロゾル薬物送達装置市場シェア分析(アプリケーション別)、2024年と2030年

図29 喘息市場推定値と予測、2018年~2030年(売上高、百万ドル)

図30 慢性閉塞性肺疾患(COPD)市場推定値と予測、2018年~2030年(売上高、百万米ドル)

図31 嚢胞性線維症市場推定値と予測、2018年~2030年(売上高、百万米ドル)

図32 その他(肺動脈性高血圧症(PAH)など)市場規模予測(2018年~2030年)(売上高、百万米ドル)

図33 エアロゾル薬物送達デバイス市場:流通チャネル動向分析(2018年~2030年)(百万米ドル)

図34 エアロゾル薬物送達装置市場:流通チャネル別市場シェア分析、2024年および2030年

図35 小売薬局市場の見積もりおよび予測、2018年~2030年(売上高、百万米ドル)

図36 機関薬局市場の見積もりおよび予測、2018年~2030年(売上高、百万米ドル)

図37 オンライン薬局市場の見積もりおよび予測、2018年~2030年(売上高、百万米ドル)

図38 エアロゾル薬物送達装置市場売上高、地域別、2024年および2030年(百万米ドル)

図39 地域別市場:主要なポイント

図40 北米のエアロゾル薬物送達装置市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図41 米国のエアロゾル薬物送達装置市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図42 カナダのアエロゾル薬物送達装置市場規模と予測、2018年~2030年(百万米ドル)

図43 メキシコのアエロゾル薬物送達装置市場規模と予測、2018年~2030年(百万米ドル)

図44 欧州のエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

図45 イギリスのエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

図46 ドイツのエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

図47 フランスのエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

図48 イタリアのエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

図49 スペインのエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

図50 スウェーデン エアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

図51 デンマーク エアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

図52 ノルウェーのエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

図53 アジア太平洋地域のエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

図54 日本のエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

図55 中国のエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

図56 インドのエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

図57 オーストラリアのエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

図58 タイのエアロゾル薬物送達装置市場規模予測(2018年~2030年、百万米ドル)

図59 ラテンアメリカのエアロゾル薬物送達装置市場規模予測(2018年~2030年、百万米ドル)

図60 ブラジルにおけるエアロゾル薬物送達装置市場の推定値と予測、2018年~2030年(百万米ドル)

図61 アルゼンチンにおけるエアロゾル薬物送達装置市場の推定値と予測、2018年~2030年(百万米ドル)

図62 MEAのエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

図63 サウジアラビアのエアロゾル薬物送達装置市場規模と予測(2018年~2030年)(百万米ドル)

図64 UAEのエアロゾル薬物送達装置市場規模予測(2018年~2030年)(百万米ドル)

図65 南アフリカのエアロゾル薬物送達装置市場規模予測(2018年~2030年)(百万米ドル)

図66 クウェート エアロゾル薬物送達装置市場規模推計と予測、2018年~2030年(百万ドル)

図67 主要企業分類

図68 企業市場ポジション

図69 主要企業市場シェア分析、2024年

図70 戦略的フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/