Fact.MRの航空宇宙コーティング産業に関する調査

Fact.MRが米国、西欧、日本、韓国における500のステークホルダーを対象に行った最近の調査では、航空宇宙コーティングにおける共通の優先事項と地域ごとの違いが明らかになりました。

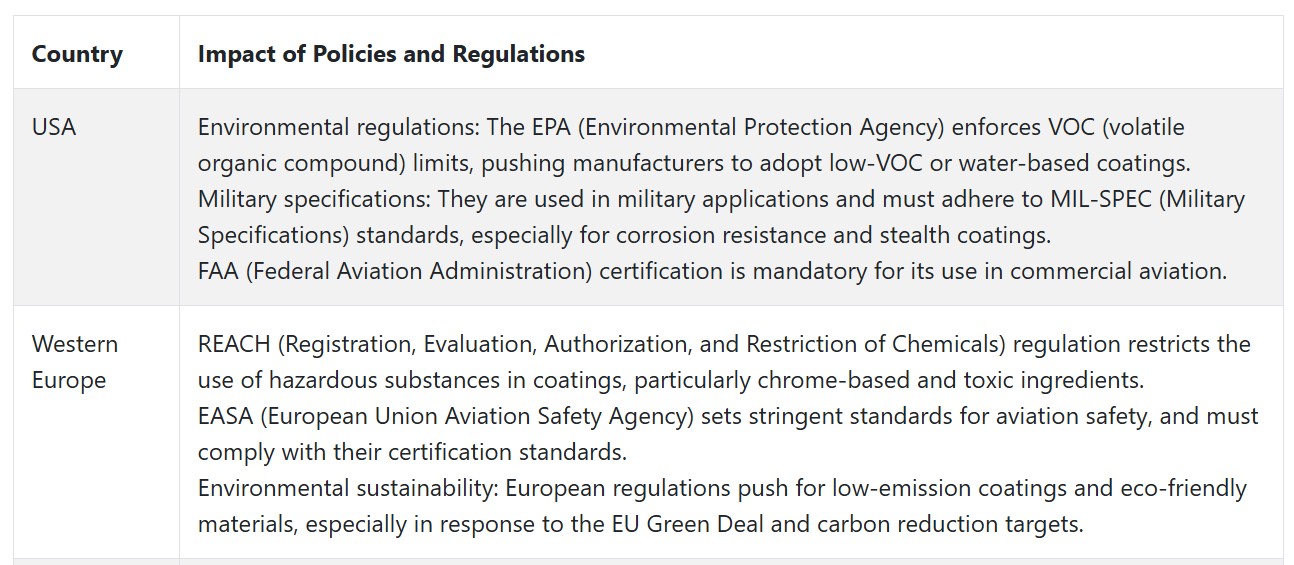

世界全体では、表面耐久性(79%)と環境適合性(65%)が最優先事項となっています。米国では、軍事用および商用航空機向けに腐食防止・耐候性コーティング(68%)が重視されており、ステルス機能や状態監視機能を備えたスマートコーティング(52%)の需要も増加しています。西欧では環境責任が重視されており、85%のステークホルダーが低排出量準拠にコミットし、77%が持続可能性を強調しています。

これにより、水系コーティングやクロムフリーコーティングの採用が進んでいます。美観と耐久性を融合した多機能コーティングが注目されています。特に商業航空分野で普及が進んでいます。日本は燃料効率向上を目的に軽量で強靭なコーティング(72%)に注力していますが、スマートコーティングの採用はコスト懸念から限定的(29%)です。韓国はコスト効率とスペース節約を重視したコーティング(64%)に焦点を当て、特に軍事用途で耐熱性コーティングの需要が増加しています。

鋼鉄ベースのコーティングは、耐候性から世界的に dominant(63%)を占めていますが、欧州は軽量でコストの低いアルミニウムベースのコーティングを好んでいます。アジアでは、柔軟性とスペース効率の観点から、複合材料やポリマーなどのハイブリッド材料がますます採用されています。高コストは84%のステークホルダーが懸念しており、サプライチェーンの混乱がこれを悪化させています。

米国と欧州は、自己修復塗料や耐久性向上などの先進機能への投資意欲が高い一方、日本と韓国はコスト削減を優先しており、特に商業航空分野ではUSD 800未満の価格帯を好む傾向があります。

地域固有の課題には、米国での労働力不足と原材料の不足、欧州での規制遅延、アジアでのコスト管理問題があります。米国の関係者はナノテクノロジーとスマート材料の開発を進めており、欧州はEU規制に準拠したグリーン技術に焦点を当てています。アジア市場は、スリムで手頃な価格の多機能ソリューションを優先しています。規制圧力は欧州で最も高く、日本と韓国では性能重視の規制要件がより厳格です。

市場分析

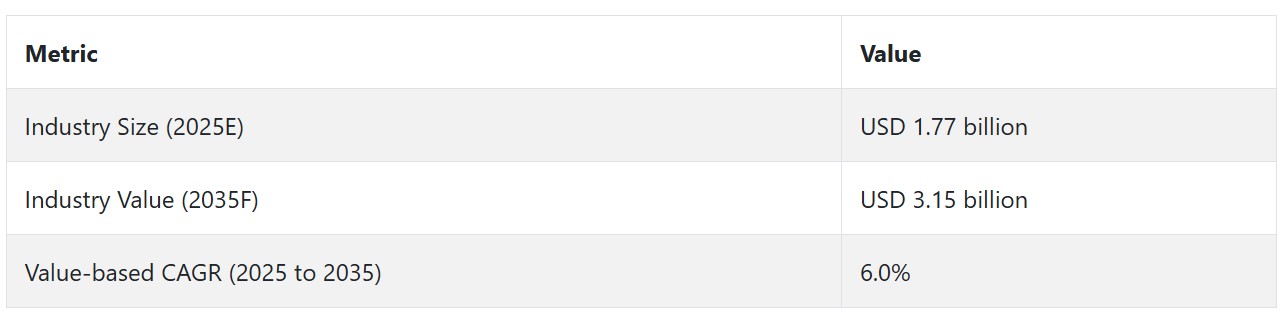

業界は、環境持続可能で低排出量のコーティングの需要増加と、軍事・商業航空分野の進展を背景に、安定した成長が見込まれています。エコフレンドリーで高性能なコーティングに注力する企業や、厳格な規制環境を適切にナビゲートできる企業が恩恵を受ける一方、イノベーションや環境基準の進化への対応が遅れる企業は課題に直面する可能性があります。グローバルな規制が強化される中、環境・安全基準への準拠を重視する製造企業が競争優位性を獲得するでしょう。

経営陣向け

競争力を維持するため、クライアントは直ちに規制対応型のイノベーションへ方向転換し、持続可能なコーティング技術への投資を強化する必要があります。この動向は重要な転換点を示しています:西欧での環境規制の強化、アジアでのMRO需要の拡大、OEMの軽量化・高性能化へのシフトは、製品ロードマップの見直しを迫っています。

今後の道筋には、クロムフリー技術の研究開発を加速化、ティア1 OEMとの戦略的フィードバックループの構築、地域密着型パートナーシップを通じたアフターマーケットの拡大が含まれます。短期的な成果はコンプライアンスに基づく信頼から生まれ、長期的な価値は次世代航空機プラットフォームの主要なコーティングパートナーとなることにあります。

セグメント別分析

用途別

商業航空は、用途別で最も収益性の高いセグメントと予測され、2025年に47.0%のシェアを占めると見込まれています。商業航空輸送は、世界中の航空機 fleet の規模と継続的な成長により、業界最大のセグメントを占めています。航空会社は、定期メンテナンスやブランド刷新の一環として、新規航空機の購入や老朽化した航空機の再塗装に継続的に投資しています。

すべての商業用航空機は、腐食防止、美観向上、紫外線放射、極端な温度、大気圧差などの過酷な環境条件からの保護のため、複数の層のコーティング(プライマー、ベースコート、トップコート)を必要とします。低コストキャリアの急増、新興産業における航空旅行の拡大、パンデミック後の国際航空旅行の回復により、このセグメントからの需要が急増しています。

用途別

MROセグメントが最も収益性の高いセグメントとなり、2025年に44.0%のシェアを占めると予測されています。メンテナンス、修理、オーバーホール(MRO)活動は、航空機のメンテナンスサイクルの頻度、再塗装、表面再生の必要性から、業界の大きなシェアを占めています。時間経過とともに、航空機コーティングは紫外線、温度変化、機械的負荷の影響で劣化するため、構造的強度と美観を維持するために定期的な再塗装が不可欠です。

航空会社と機材運航会社は、塗装の補修、腐食防止、フル塗装オーバーホールなどのコスト効率の良い改修サービスを提供するMROに依存しています。グローバルな機材の規模拡大と、経済的圧力や持続可能性目標により延長された航空機のサービス寿命が、MROプロバイダーへの依存度を強化しています。

樹脂別

ポリウレタンセグメントが最も収益性の高いセグメントとなり、2025年に63.0%のシェアを占めると予測されています。ポリウレタンは、優れた耐久性、紫外線耐性、長持ちする外観仕上げのため、製品で最も広く使用される樹脂です。これにより、内装と外装の両方に適しています。

このタイプの樹脂は、航空機が頻繁に直面する過酷な環境条件(日光、極端な温度、湿気、空気中の化学物質)に対して優れたバリア性能を発揮します。

ポリウレタンコーティングは、色と光沢を非常に長い期間維持するため、航空会社のブランドイメージや視覚的な一貫性において特に重要です。さらに、ポリウレタンシステムは柔軟性と衝撃耐性を備えており、航空機の表面に絶え間ない振動やストレスが加わっても、ひび割れや剥がれを防ぎます。

国別分析

アメリカ

アメリカ合衆国では、2025年から2035年の予測期間中に年平均成長率(CAGR)4.0%で成長すると見込まれています。これは、軍事、商業航空、一般航空を含む同国の巨大で多様な航空宇宙産業に大きく支えられています。

米国政府の防衛分野への継続的な投資、特に軍事航空機部隊の近代化への投資は、耐久性、腐食抵抗性、燃料効率に優れた高性能コーティングの需要を後押しします。

また、商業航空の成長、特に航空会社が機材の拡大とメンテナンスに投資していることが、航空宇宙コーティングの需要をさらに後押しするでしょう。IoT接続システムや環境対応型コーティングの開発を含む技術革新も、業界の拡大に大きく貢献すると予想されます。

イギリス

イギリスの売上高は、評価期間中に年平均成長率(CAGR)5.3%を記録すると予想されています。イギリスは、航空宇宙製造と技術革新の堅固な基盤を有しており、これが高度な航空宇宙コーティングの需要増加を後押ししています。国が持続可能性と厳格な環境規制の遵守をますます重視する中、低VOCで環境に優しいコーティングの需要が増加する見込みです。

イギリス政府の防衛・航空宇宙産業への支援に加え、航空機の近代化に向けた大規模な投資が業界を後押しし続けるでしょう。さらに、商業用航空機の燃料効率と耐久性を向上させるためのコーティングの需要増加が、業界の成長を継続させるでしょう。

フランス

フランスでは、評価期間中に3.7% CAGRの成長率で業界が拡大すると予測されています。フランスの航空宇宙産業は、商業用航空と軍事用航空の両分野で高いシェアを占めています。成長率は緩やかですが、REACHなどの規制を通じた環境問題が、フランス産業の低排出型コーティング採用を促進するでしょう。

政府の防衛および商業航空機近代化への投資は、UV耐性や腐食耐性などの高性能コーティングの需要を継続的に後押しします。エアバスをはじめとする航空宇宙大手企業のフランス拠点により、業界は持続的な研究開発と技術革新を享受するでしょう。

ドイツ

ドイツでは、2025年から2035年までの期間に年平均成長率(CAGR)4.7%を達成すると予測されています。ドイツは欧州の航空宇宙産業において依然として主導的な地位を占めており、品質とエンジニアリングに重点を置いています。同国の環境持続可能性への取り組みと、先進的なコーティング技術における技術的優位性が、厳格な規制要件に準拠した高性能コーティングの需要を後押ししています。

ドイツの軍事用および商業用航空機の拡大、ならびに航空機fleetの近代化への投資は、航空宇宙コーティングメーカーに継続的な機会をもたらすでしょう。さらに、航空機の寿命延長と燃料効率向上を目的としたコーティング業界も成長を続ける見込みです。

イタリア

イタリアの産業は、予測期間中に6.5%の年平均成長率(CAGR)で成長すると見込まれています。この強い成長は、防衛と商業航空産業における堅調な投資を背景に、イタリアの急速に発展する航空宇宙産業に起因しています。欧州の主要な製造拠点の一つであるイタリアの航空宇宙産業は、航空機の性能向上と燃料効率向上のための高性能コーティングの需要増加から恩恵を受けるでしょう。

イタリアの軽量材料への注力と高度な製品への需要の増加が、この成長を後押しします。特に、コーティングの環境負荷を最小化することを目的とした研究開発パートナーシップが、イタリアの業界における成功の鍵となるでしょう。

韓国

韓国では、2025年から2035年までの期間に、この分野は年平均成長率(CAGR)7.1%で拡大すると推定されています。韓国の急速に成長する航空宇宙・防衛産業が、この拡大の主要な原動力となっています。同国は軍事用航空機の近代化に投資しており、耐久性、極限環境への耐性、性能向上を兼ね備えた高度なコーティングが不可欠となります。

さらに、ビジネスジェットの需要増加と国内における航空宇宙コーティング技術開発への重点が、業界のさらなる成長を後押しします。韓国におけるグリーンで持続可能なコーティング技術への熱意も、今後のトレンドに影響を与えるでしょう。

日本

日本の売上高は、2025年から2035年の期間に年平均成長率(CAGR)6.5%で拡大すると予測されています。日本は高品質な航空宇宙製造と技術力を有しており、高性能コーティングの需要が継続的に高まる見込みです。

同国の商業用・軍事用航空機艦隊への投資に加え、持続可能性への強い焦点が、エネルギー効率と環境配慮型のコーティング開発を促進します。日本の産業は、特に軍事用航空機用途において、腐食や極限温度への耐性を高めたコーティングへの需要増加からも恩恵を受けるでしょう。

中国

中国の産業は、2025年から2035年までの期間に年平均成長率(CAGR)7.5%で成長すると予測されています。中国の航空宇宙産業は、商業用および軍事用両面で急速に拡大しています。同国の新規航空機需要の増加と軍事機材の近代化が、航空宇宙コーティングの需要を牽引する主要因となっています。

中国は持続可能性への注目を高め、コーティングの環境影響削減を推進しており、低VOC(揮発性有機化合物)や環境に優しい代替品の採用が進む見込みです。政府の航空宇宙分野の研究開発(R&D)と製造への継続的な投資により、中国は今後10年間、主要な産業分野として位置付けられるでしょう。

競争環境

クラトン・ポリマーズは、グローバルな航空宇宙コーティング市場で5-6%のシェアを占め、北米と欧州で強い成長を遂げています。同社のポリマーベースのソリューションは、航空機表面用の高性能保護コーティングに特に使用されています。持続可能性への注力は、拡大するエコフレンドリーコーティングセグメントにおいて同社を有利な立場に置いています。

同様に、マンキウィッツ・ゲブル・アンド・コは、航空機の内外装向けプレミアムコーティングを提供し、特に欧州で4~5%の市場シェアを握っています。商業用と軍事用航空機向けの革新的なカスタマイズソリューションが、グローバルな成長とOEMやMROサービスプロバイダーからの安定した需要を牽引しています。

Zircon Technologiesは、2-3%の小さな市場シェアながら、軍事・防衛分野のニッチな専門知識で注目されています。高機能表面処理と腐食防止コーティングを提供しています。Miba Coatingsは、欧州とアジアで同様の2-3%のシェアを保持し、タービンやエンジン部品向けの耐摩耗コーティングに特化。過酷な環境下での耐久性を向上させています。

Hempel A/Sは、3-4%のグローバルシェアを保有し、アジア太平洋地域とヨーロッパで dominant です。腐食防止と防汚ソリューションで知られるHempelは、持続可能なイノベーションへの注力を強化し、航空宇宙コーティング分野での競争優位性を強化しています。

その他の主要プレイヤー

- Competition Dashboard

- Competition Benchmarking

- Competition Deep Dive

- AHC Oberflachentechnik GmbH

- Akzo Nobel N.V

- Argozy International Inc.

- Asahi Kinzoku Kogyo Inc.

- BASF SE, Brycoat Inc.

- Henkel AG & Co.

- Hentzen Coatings Inc.

- Hohman Plating & Manufacturing LLC

- The Sherwin Williams Company

- PPG Industries

- International Holdings LP

- Ihi Ionbon AG

セグメンテーション

- 用途別:

- 商業

- 軍事

- 一般航空

- 最終用途別:

- MRO

- OEM

- 樹脂別:

- ポリウレタン

- エポキシ

- その他の樹脂

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ(MEA)

目次

- 1. グローバル市場 – 概要

- 2. グローバル市場の概要

- 3. 市場リスクとトレンドの評価

- 4. 市場背景と基礎データポイント

- 5. グローバル市場需要(百万ドル)分析 2020年から2024年および予測 2025年から2035年

- 6. グローバル市場分析 2020年から2024年、および2025年から2035年の予測、用途別

- 6.1. 商用

- 6.2. 軍事

- 6.3. 一般航空

- 7. グローバル市場分析 2020年から2024年、および2025年から2035年の予測、最終用途別

- 7.1. MRO

- 7.2. OEMs

- 8. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測、樹脂別

- 8.1. ポリウレタン

- 8.2. エポキシ

- 8.3. その他の樹脂

- 9. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測、地域別

- 9.1. 北米

- 9.2. ラテンアメリカ

- 9.3. ヨーロッパ

- 9.4. 東アジア

- 9.5. 南アジアおよびオセアニア

- 9.6. 中東およびアフリカ(MEA)

- 10. 北米市場分析 2020年から2024年および2025年から2035年の予測

- 11. ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- 12. ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測

- 13. 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 14. 南アジア・オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 15. 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 16. 市場構造分析

- 17. 競争分析

-

- 17.1. Competition Dashboard

- 17.2. Competition Benchmarking

- 17.3. Competition Deep Dive

- 17.4. AHC Oberflachentechnik GmbH

- 17.5. Akzo Nobel N.V

- 17.6. Argozy International Inc.

- 17.7. Asahi Kinzoku Kogyo Inc.

- 17.8. BASF SE, Brycoat Inc.

- 17.9. Henkel AG & Co.

- 17.10. Hentzen Coatings Inc.

- 17.11. Hohman Plating & Manufacturing LLC

- 17.12. The Sherwin Williams Company

- 17.13. PPG Industries

- 17.14. International Holdings LP

- 17.15. Ihi Ionbon AG

- 17.16. Kraton Polymers

- 17.17. Mankiewicz Gebr. & Co.

- 17.18. Zircon Technologies

- 17.19. Miba Coatings

- 17.20. Hempel A/S

-

-

- 18. 仮定および略語

- 19. 研究方法論

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/