軍事部門の拡大と並行して、商業航空産業は旅客数の増加と航空会社の積極的な機材拡充計画を背景に、著しい成長を遂げています。この需要の急増は、商業用および軍事用航空機の生産率向上と直接的に関連しており、ファスナー、コネクタ、ベアリングなどのCクラス部品の需要増加を招いています。さらに、機材の近代化が進む中、航空会社は古い部品を革新的なCクラス部品に置き換える必要に迫られており、これにより厳格な航空基準への準拠と全体的な性能向上が実現されています。

さらに、製造技術の進歩は航空宇宙・防衛Cクラス部品市場に革命的な変化をもたらしています。IoT、自動化、データ分析などのIndustry 4.0技術は、伝統的な製造プロセスを根本から変革しています。これらの最先端ソリューションを統合することで、製造企業は生産効率、品質管理、サプライチェーンのレジリエンスを大幅に向上させることができます。厳格な仕様を満たす高品質な部品を生産する能力は、市場における需要の増加に対応する上で企業にとって重要な優位性となります。

地域動向もCクラス部品市場の動向に大きな影響を及ぼしています。航空宇宙産業の急速な成長、特にアジア太平洋地域では、防衛予算の増加と国内製造能力強化に向けた取り組みが背景にあります。中国やインドなどでは、自国製の航空機プログラムの開発が進んでおり、Cクラス部品の需要を大幅に増加させています。さらに、世界各地での空港インフラ投資は、航空交通量の増加を促進しています。

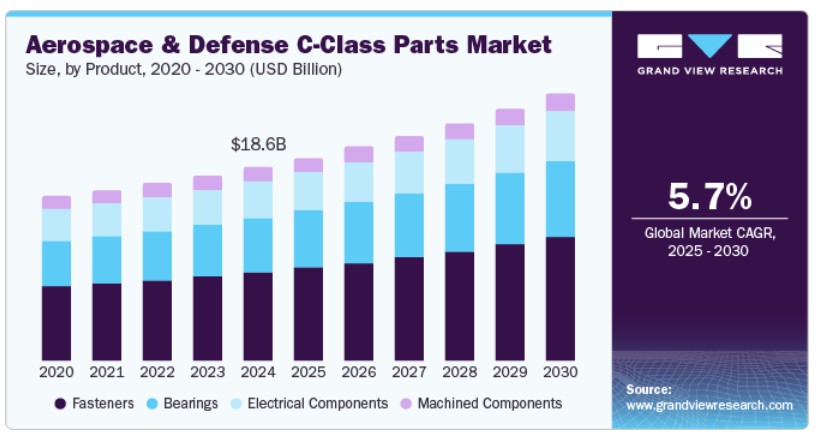

製品動向

2024年に市場を支配し、45.5%のシェアを占めたのはファスナーです。これは、航空機組み立てにおける不可欠な機能によるものです。メーカーは軽量化と耐食性に優れたファスナーを優先的に採用しており、これにより航空機の安全性と性能が向上し、業界内の多様なアプリケーションにおける消費が促進されています。

機械加工部品は、予測期間中に急速に成長すると予想されています。これは、精密工学とカスタムアプリケーションにおける重要な役割によるものです。厳格な仕様と性能基準を満たす能力により、軍事用および商業用航空宇宙プロジェクトにおいて不可欠な存在となり、運用における最大級の信頼性と安全性を確保しています。

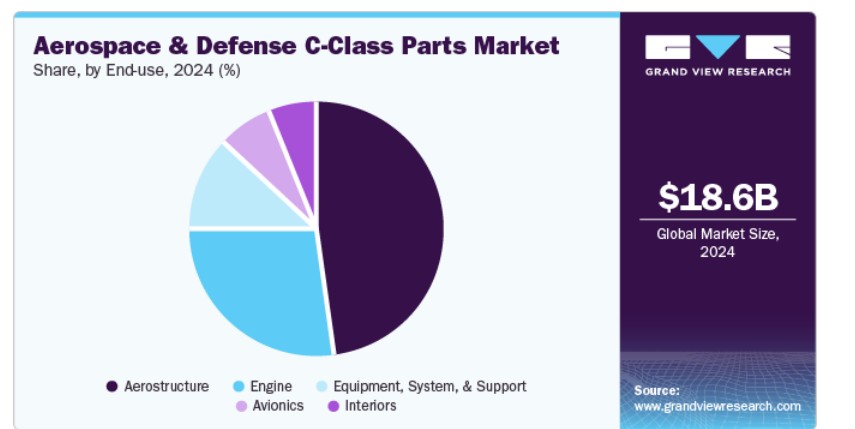

アプリケーションインサイト

航空構造部品は、翼や機体など航空機の主要な構造要素を含むため、2024年に市場を支配し、47.9%のシェアを占めました。商業航空と軍事近代化プログラムの両方で生産率が上昇していることから、堅牢な航空構造部品の供給が急務となっています。

エンジンセグメントは、予測期間中に著しい成長を遂げると予想されています。メーカーが燃料効率の向上と排出量の削減を追求する中、商業用と軍事用両セクターにおいて、Cクラス部品を含む高度なエンジン部品の需要が急増しています。

最終用途別インサイト

商業セグメントは市場を支配し、2024年に60.7%のシェアを占めました。航空会社は、増加する乗客数に対応するため、新規航空機への大規模な投資を進めており、組み立てとメンテナンスの両機能に不可欠な各種Cクラス部品の必要性がさらに高まっています。

軍事セグメントは、防衛予算の増加と近代化イニシアチブを背景に、予測期間中に大幅な成長が見込まれています。政府は先進的な軍事航空機とシステムへの資源投入を強化しており、防衛分野の運用準備態勢を維持し、技術革新を促進するため、Cクラス部品の継続的な供給が不可欠となっています。

地域別動向

北米の航空宇宙・防衛Cクラス部品市場は、2024年に37.6%の売上高シェアでグローバル市場を支配しました。これは、確立された航空宇宙製造エコシステム、大規模な防衛支出、堅固なサプライチェーンに支えられています。地域内の主要な航空機メーカーとMRO施設は、商業用と軍事用両方の用途に対応するCクラス部品の安定した需要を確保しています。

米国航空宇宙・防衛Cクラス部品市場動向

米国航空宇宙・防衛Cクラス部品市場は、2024年に北米市場で92.2%の売上高シェアを占め、航空宇宙製造におけるリーダーシップ、大規模な防衛予算、高度な技術能力を背景に成長を遂げています。主要なOEMメーカーの存在とサプライヤーの広範なネットワークは、生産プロセスのイノベーションと効率化を促進し、市場成長の可能性を高めています。

欧州航空宇宙・防衛Cクラス部品市場動向

欧州の航空宇宙・防衛Cクラス部品市場は2024年に大きな市場シェアを占めました。防衛近代化への投資増加と商業航空部門の拡大が地域市場の成長を牽引しています。航空機設計における持続可能性とイノベーションへの重点が、規制基準を満たす軽量で効率的な部品の需要を後押ししています。

イギリスにおける航空宇宙・防衛Cクラス部品市場は、予測期間中に成長が見込まれています。これは、同国の強力な航空宇宙産業と先進的な製造技術へのコミットメントが背景にあります。防衛能力への戦略的投資と国際パートナーとの協力関係は、イギリスの市場ポジションを強化し、航空機性能に不可欠な高品質なCクラス部品の需要を後押ししています。

アジア太平洋航空宇宙・防衛Cクラス部品市場動向

アジア太平洋地域の航空宇宙・防衛Cクラス部品市場は、予測期間中に最も高い年平均成長率(CAGR)7.7%を記録すると予想されています。この地域の各国は、国産航空機生産への大規模な投資と防衛能力の拡大を進めており、多様なアプリケーションにおけるCクラス部品の需要を大幅に増加させています。

中国における航空宇宙・防衛Cクラス部品市場は、アジア太平洋市場において予測期間中に最も高いCAGR(年平均成長率)9.9%を記録すると予想されています。同国は軍事航空機の開発と近代化に多額の投資を行ってきました。同国の防衛予算の拡大と航空宇宙製造における自給自足への重点が、Cクラス部品の需要を後押ししています。

主要な航空宇宙・防衛Cクラス部品企業動向

市場で主要な企業には、スタンレー・ブラック・アンド・デッカー・インク、アムフェノール・コーポレーション、リシ・グループなどが挙げられます。主要な業界プレイヤーは、研究開発への投資、先進製造技術におけるパートナーシップ、軽量材料への注力など、戦略的な取り組みを通じてイノベーションと品質向上を推進しています。

- アムフェノール・コーポレーションは、航空宇宙・防衛分野向けに特化した高性能インターコネクトシステムおよびコンポーネントの専門メーカーです。同社のコネクタとケーブルアセンブリは、航空機や防衛アプリケーションにおける信頼性の高い通信と電力配分を可能にし、商業用および軍事用オペレーションを効率的に支援しています。

- LiSi Groupは、航空宇宙部品の製造に特化し、特にファスナーと機械加工部品に注力しています。同社は、軽量素材を活用し、航空機の性能、安全性、信頼性を向上させる革新的なソリューションを提供することで、商業用および軍事用航空宇宙産業のニーズに対応しています。

主要な航空宇宙・防衛Cクラス部品企業:

以下の企業は、航空宇宙・防衛Cクラス部品市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Stanley Black & Decker, Inc.

- Amphenol Corporation

- LiSi Group

- Precision Castparts Corp.

- Safran SA

- Arconic

- Triumph Group

- Eaton

グローバル航空宇宙・防衛Cクラス部品市場レポートのセグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチは、グローバル航空宇宙・防衛Cクラス部品市場レポートを製品、用途、最終用途、地域に基づいてセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- ファスナー

- ベアリング

- 電気部品

- 機械加工部品

アプリケーション別見通し(売上高、百万ドル、2018年~2030年)

- エンジン

- 航空構造

- インテリア

- 機器、システム、サポート

- アビオニクス

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 商業

- 軍事

- ビジネス・一般航空

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州英国ドイツフランスイタリアスペインアジア太平洋日本中国インドラテンアメリカブラジル 中東・アフリカ

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 航空宇宙・防衛Cクラス部品市場変数、動向、および範囲

3.1. グローバル航空宇宙・防衛Cクラス部品市場見通し

3.2. 産業バリューチェーン分析

3.3. 技術概要

3.4. 平均価格動向分析

3.5. 供給・需要ギャップ分析(2024年)

3.6. 規制枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準と準拠

3.6.3. 規制影響分析

3.7. 市場動向

3.7.1. 市場ドライバー分析

3.7.2. 市場制約分析

3.7.3. 業界の課題

3.8. ポーターの5つの力分析

3.8.1. 供給者の力

3.8.2. 購入者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入の脅威

3.8.5. 競争の激化

3.9. PESTEL分析

3.9.1. 政治的環境

3.9.2. 経済的環境

3.9.3. 社会的環境

3.9.4. 技術的環境

3.9.5. 環境的環境

3.9.6. 法的環境

第4章 航空宇宙・防衛用Cクラス部品市場:製品見通し、推定値および予測

4.1. 航空宇宙・防衛用Cクラス部品市場:製品動向分析、2024年および2030年

4.1.1. ファスナー

4.1.1.1. 市場推定値および予測、2018年~2030年(百万米ドル)

4.1.2. ベアリング

4.1.2.1. 市場推定値と予測、2018年~2030年(百万ドル)

4.1.3. 電気部品

4.1.3.1. 市場推定値と予測、2018年~2030年(百万ドル)

4.1.4. 機械加工部品

4.1.4.1. 市場規模推計と予測(2018年~2030年、百万ドル)

第5章 航空宇宙・防衛用Cクラス部品市場:アプリケーション別見通し推計と予測

5.1 航空宇宙・防衛用Cクラス部品市場:アプリケーション別動向分析(2024年と2030年)

5.1.1. エンジン

5.1.1.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

5.1.2. 航空構造物

5.1.2.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

5.1.3. インテリア

5.1.3.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.1.4. 機器、システム、およびサポート

5.1.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.1.5. アビオニクス

5.1.5.1. 市場規模と予測(2018年~2030年、百万ドル)

第6章 航空宇宙・防衛用Cクラス部品市場:最終用途別見通しと予測

6.1. 航空宇宙・防衛用Cクラス部品市場:最終用途別動向分析(2024年と2030年)

6.1.1. 商業

6.1.1.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

6.1.2. 軍事

6.1.2.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

6.1.3. ビジネス・一般航空

6.1.3.1. 市場規模と予測(2018年~2030年、百万ドル)

6.1.4. その他

6.1.4.1. 市場規模と予測(2018年~2030年、百万ドル)

第7章 航空宇宙・防衛用Cクラス部品市場地域別見通しと予測

7.1. 地域別概要

7.2. 航空宇宙・防衛用Cクラス部品市場:地域別動向分析、2024年と2030年

7.3. 北米

7.3.1. 市場規模と予測(2018年~2030年、百万ドル)

7.3.2. 製品別市場規模と予測(2018年~2030年、百万ドル)

7.3.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)

7.3.4. 市場規模と予測、最終用途別、2018年~2030年(百万ドル)

7.3.5. アメリカ

7.3.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.3.5.2. 市場規模と予測(形態別、2018年~2030年、百万米ドル)

7.3.5.3. 市場規模と予測(製品別、2018年~2030年、百万米ドル)

7.3.5.4. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

7.3.5.5. 市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

7.3.6. カナダ

7.3.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.3.6.2. 製品別市場規模と予測(2018年~2030年、百万米ドル)

7.3.6.3. 用途別市場規模と予測(2018年~2030年、百万米ドル)

7.3.6.4. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

7.3.7. メキシコ

7.3.7.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.3.7.2. 製品別市場規模と予測(2018年~2030年、百万米ドル)

7.3.7.3. 用途別市場規模と予測(2018年~2030年、百万米ドル)

7.3.7.4. 市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

7.4. ヨーロッパ

7.4.1. 市場規模と予測、2018年~2030年(百万米ドル)

7.4.2. 市場規模と予測(製品別)、2018年~2030年(百万ドル)

7.4.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.4.4. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

7.4.5. イギリス

7.4.5.1. 市場規模と予測、2018年~2030年(百万米ドル)

7.4.5.2. 市場規模と予測、製品別、2018年~2030年(百万米ドル)

7.4.5.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

7.4.5.4. 市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

7.4.6. ドイツ

7.4.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.4.6.2. 製品別市場規模と予測(2018年~2030年、百万米ドル)

7.4.6.3. 用途別市場規模と予測(2018年~2030年、百万米ドル)

7.4.6.4. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

7.4.7. フランス

7.4.7.1. 市場規模と予測、2018年~2030年(百万ドル)

7.4.7.2. 市場規模と予測(製品別)、2018年~2030年(百万ドル)

7.4.7.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.4.7.4. 市場規模と予測、最終用途別、2018年~2030年(百万米ドル)

7.4.8. イタリア

7.4.8.1. 市場規模と予測、2018年~2030年(百万米ドル)

7.4.8.2. 市場規模と予測、製品別、2018年~2030年(百万米ドル)

7.4.8.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

7.4.8.4. 市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

7.4.9. スペイン

7.4.9.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.4.9.2. 製品別市場規模と予測(2018年~2030年、百万米ドル)

7.4.9.3. 用途別市場規模と予測(2018年~2030年、百万米ドル)

7.4.9.4. 市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

7.5. アジア太平洋

7.5.1. 市場規模と予測、2018年~2030年(百万米ドル)

7.5.2. 市場規模と予測(製品別)、2018年~2030年(百万ドル)

7.5.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.5.4. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

7.5.5. 中国

7.5.5.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

7.5.5.2. 市場規模推計と予測、製品別、2018年~2030年(百万米ドル)

7.5.5.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.5.5.4. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

7.5.6. インド

7.5.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.5.6.2. 製品別市場規模と予測(2018年~2030年、百万米ドル)

7.5.6.3. 用途別市場規模と予測(2018年~2030年、百万米ドル)

7.5.6.4. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

7.5.7. 日本

7.5.7.1. 市場規模と予測、2018年~2030年(百万ドル)

7.5.7.2. 市場規模と予測(製品別)、2018年~2030年(百万ドル)

7.5.7.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.5.7.4. 市場規模と予測、最終用途別、2018年~2030年(百万ドル)

7.6. ラテンアメリカ

7.6.1. 市場規模と予測、2018年~2030年(百万ドル)

7.6.2. 市場規模と予測、製品別、2018年~2030年(百万ドル)

7.6.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.6.4. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

7.6.5. ブラジル

7.6.5.1. 市場規模と予測(2018年~2030年)(百万ドル)

7.6.5.2. 製品別市場規模と予測(2018年~2030年)(百万ドル)

7.6.5.3. 用途別市場規模と予測(2018年~2030年)(百万ドル)

7.6.5.4. 市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 市場規模と予測、2018年~2030年(百万米ドル)

7.7.2. 市場規模と予測(製品別)、2018年~2030年(百万ドル)

7.7.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

7.7.4. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. ベンダー動向

8.2.1. 企業分類

8.2.2. 主要な販売代理店およびチャネルパートナーの一覧

8.2.3. 潜在的な顧客/最終ユーザーの一覧

8.3. 競争動向

8.3.1. 競争ベンチマーク

8.3.2. 戦略マッピング

8.3.3. ヒートマップ分析

8.4. 企業プロファイル/一覧

8.4.1. スタンレー・ブラック・アンド・デッカー社

8.4.1.1. 企業の概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. アムフェノール・コーポレーション

8.4.2.1. 参加企業の概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. LiSi Group

8.4.3.1. 参加企業の概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. Precision Castparts Corp.

8.4.4.1. 参加企業の概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. Safran SA

8.4.5.1. 参加企業の概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. Arconic

8.4.6.1. 参加企業の概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. トライアンフ・グループ

8.4.7.1. 参加者の概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. イートン

8.4.8.1. 参加者の概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアチブ

表の一覧

表1. 略語一覧

表2. 航空宇宙・防衛用Cクラス部品市場の見積もりおよび予測(製品別、2018年~2030年、USD百万)

表3. 航空宇宙・防衛用Cクラス部品市場の見積もりおよび予測(用途別、2018年~2030年)(百万ドル)

表4. 航空宇宙・防衛用Cクラス部品市場の見積もりおよび予測(最終用途別、2018年~2030年)(百万ドル)

表5. 航空宇宙・防衛用Cクラス部品市場規模推計と予測(地域別、2018年~2030年)(百万ドル)

表6. 北米航空宇宙・防衛用Cクラス部品市場規模推計と予測(国別、2018年~2030年)(百万ドル)

表7. 北米航空宇宙・防衛用Cクラス部品市場規模推計と予測(製品別、2018年~2030年)(百万ドル)

表8. 北米航空宇宙・防衛用Cクラス部品市場規模推計と予測(用途別、2018年~2030年)(百万ドル)

表9. 北米航空宇宙・防衛産業のCクラス部品市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表10. 米国航空宇宙・防衛産業のCクラス部品市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表11. 米国航空宇宙・防衛産業のCクラス部品市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表12. 米国航空宇宙・防衛産業のCクラス部品市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表13. カナダ航空宇宙・防衛産業のCクラス部品市場規模推計と予測(製品別、2018年~2030年)(百万米ドル)

表14. カナダ航空宇宙・防衛産業のCクラス部品市場規模推計と予測(用途別、2018年~2030年)(百万米ドル)

表15. カナダ航空宇宙・防衛産業 Cクラス部品市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表16. メキシコ航空宇宙・防衛産業 Cクラス部品市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表17. メキシコ航空宇宙・防衛産業 Cクラス部品市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表18. メキシコ航空宇宙・防衛産業 Cクラス部品市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表19. 欧州航空宇宙・防衛産業のCクラス部品市場規模推計と予測(国別、2018年~2030年)(百万米ドル)

表20. 欧州航空宇宙・防衛産業のCクラス部品市場規模推計と予測(製品別、2018年~2030年)(百万米ドル)

表21. 欧州航空宇宙・防衛産業のCクラス部品市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表22. 欧州航空宇宙・防衛産業のCクラス部品市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表23. イギリス航空宇宙・防衛産業のCクラス部品市場規模推計と予測(製品別、2018年~2030年)(百万米ドル)

表24. イギリス航空宇宙・防衛産業のCクラス部品市場規模推計と予測(用途別、2018年~2030年)(百万米ドル)

表25. イギリス航空宇宙・防衛産業のCクラス部品市場規模推計と予測(最終用途別、2018年~2030年)(百万米ドル)

表26. ドイツ航空宇宙・防衛産業のCクラス部品市場規模推計と予測(製品別、2018年~2030年)(百万米ドル)

表27. ドイツ航空宇宙・防衛産業のCクラス部品市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表28. ドイツ航空宇宙・防衛産業のCクラス部品市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表29. フランス航空宇宙・防衛産業 Cクラス部品市場規模推計と予測(製品別、2018年~2030年)(百万ドル)

表30. フランス航空宇宙・防衛産業 Cクラス部品市場規模推計と予測(用途別、2018年~2030年)(百万ドル)

表31. フランス航空宇宙・防衛産業 Cクラス部品市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表32. イタリア航空宇宙・防衛産業 Cクラス部品市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表33. イタリア航空宇宙・防衛産業 Cクラス部品市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表34. イタリア航空宇宙・防衛産業 Cクラス部品市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表35. スペイン航空宇宙・防衛産業 Cクラス部品市場規模推計と予測(製品別、2018年~2030年)(百万ドル)

表36. スペイン航空宇宙・防衛産業 Cクラス部品市場規模推計と予測(用途別、2018年~2030年)(百万ドル)

表37. スペイン航空宇宙・防衛産業 Cクラス部品市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表38. アジア太平洋地域航空宇宙・防衛産業 Cクラス部品市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表39. アジア太平洋地域航空宇宙・防衛Cクラス部品市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表40. アジア太平洋地域航空宇宙・防衛Cクラス部品市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表41. アジア太平洋地域航空宇宙・防衛Cクラス部品市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表42. 中国航空宇宙・防衛Cクラス部品市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表43. 中国航空宇宙・防衛用Cクラス部品市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表44. 中国航空宇宙・防衛用Cクラス部品市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表45. 日本航空宇宙・防衛Cクラス部品市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表46. 日本航空宇宙・防衛Cクラス部品市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表47. 日本の航空宇宙・防衛産業におけるCクラス部品市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表48. インドの航空宇宙・防衛産業におけるCクラス部品市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表49. インド航空宇宙・防衛Cクラス部品市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表50. インド航空宇宙・防衛Cクラス部品市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表51. ラテンアメリカ航空宇宙・防衛Cクラス部品市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表52. ラテンアメリカ航空宇宙・防衛Cクラス部品市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表53. ラテンアメリカ航空宇宙・防衛Cクラス部品市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表54. ラテンアメリカ航空宇宙・防衛Cクラス部品市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表55. ブラジル航空宇宙・防衛産業のCクラス部品市場規模推計と予測(製品別、2018年~2030年)(百万米ドル)

表56. ブラジル航空宇宙・防衛産業のCクラス部品市場規模推計と予測(用途別、2018年~2030年)(百万米ドル)

表57. ブラジル航空宇宙・防衛産業 Cクラス部品市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表58. 中東・アフリカ航空宇宙・防衛産業 Cクラス部品市場規模推計と予測(国別)、2018年~2030年(百万ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集方法

図3 データ分析モデル

図4 市場形成と検証

図5 市場概観

図6 セグメント別見通し – プラスチック用途、製品、および用途

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 航空宇宙・防衛用Cクラス部品市場(製品別):主要なポイント

図13 航空宇宙・防衛用Cクラス部品市場(製品別):市場シェア(2024年と2030年)

図14 ファスナー市場(2018年~2030年)(百万米ドル)

図15 ベアリング市場、2018年~2030年(百万ドル)

図16 電気部品市場、2018年~2030年(百万ドル)

図17 加工部品市場、2018年~2030年(百万ドル)

図18 航空宇宙・防衛用Cクラス部品市場、用途別:主要なポイント

図19 航空宇宙・防衛用Cクラス部品市場(用途別):市場シェア、2024年と2030年

図20 エンジン市場、2018年~2030年(百万ドル)

図21 航空構造物市場、2018年~2030年(百万ドル)

図22 インテリア市場、2018年~2030年(百万ドル)

図23 機器、システム、およびサポート市場、2018年~2030年(百万ドル)

図24 アビオニクス市場、2018年~2030年(百万ドル)

図25 航空宇宙・防衛用Cクラス部品市場(用途別):主要なポイント

図26 航空宇宙・防衛用Cクラス部品市場(用途別):市場シェア(2024年と2030年)

図27 商業市場(2018年~2030年)(百万ドル)

図28 軍事市場、2018年~2030年(百万ドル)

図29 ビジネス・一般航空市場、2018年~2030年(百万ドル)

図30 その他市場、2018年~2030年(百万ドル)

図31 航空宇宙・防衛用Cクラス部品市場、地域別:主要なポイント

図32 航空宇宙・防衛用Cクラス部品市場(地域別):市場シェア、2024年と2030年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/