主なポイント

農業用ロボット市場は、無人航空機/ドローン、自動化された畜産管理のための搾乳ロボット、自律的な圃場作業のための無人トラクター、効率的な作物収穫のための自動収穫ロボットなどを包含しています。これらのロボットは作業精度を高め、労働力の活用を最適化し、生産性を向上させることで、世界的な大規模導入を支えています。

用途別に見ると、農業ロボット市場は効率的な収穫のための収穫管理、自律走行トラクターや除草ロボットによる圃場・作物管理、搾乳・給餌システムによる酪農・畜産管理、資源追跡のための在庫・サプライチェーン管理、スマートセンサーや灌漑ソリューションによる土壌・灌漑管理など多岐に渡ります。これら全てが効率性、精度、生産性を向上させるとともに、気象追跡・予測機能を備え、持続可能でデータ駆動型の農業実践を支援します。

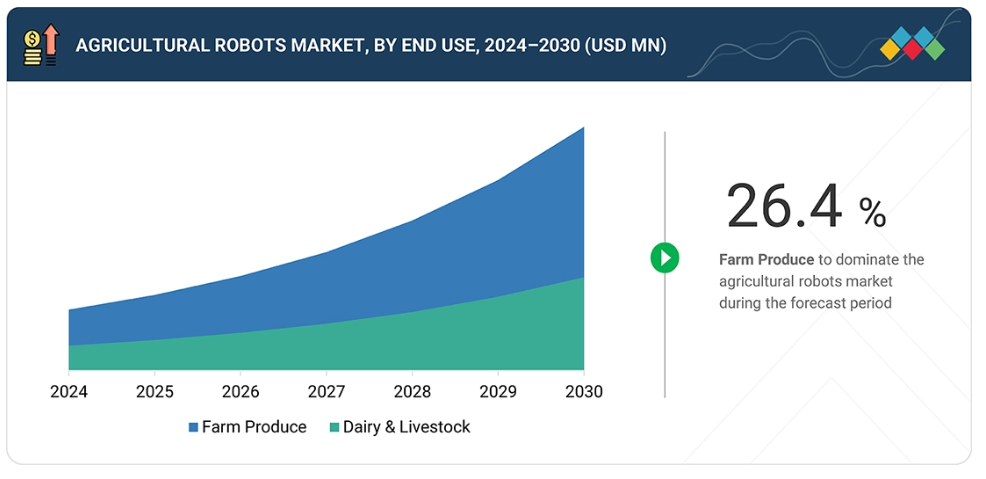

農業用ロボット市場は、最終用途別では農産物と酪農・畜産に分類されます。農産物セグメントは、作付け、収穫、圃場作業向けのロボットソリューションに焦点を当て、作物の収量と効率を向上させます。酪農・畜産セグメントには、自動搾乳、給餌、医療モニタリングシステムが含まれ、動物福祉、生産性、労働力の最適化を促進します。

農業環境は、屋外農業と屋内農業を指します。屋外農業では自律走行トラクター、ドローン、フィールドロボットを活用し、開放的な畑での作付け、収穫、作物モニタリングを行います。一方、屋内農業では温室や垂直農場においてロボットを導入し、精密な作付け、収穫、管理された作物管理を実現します。

農業用ロボット市場は提供形態により、ハードウェア、ソフトウェア、サービスに分類されます。ハードウェアには自動化と精密化を可能にするトラクター、収穫機、ドローン、センサーが含まれます。ソフトウェアはデータ駆動型の意思決定を支援するAI、農場管理、分析プラットフォームを網羅します。サービスには設置、保守、トレーニング、サポートが含まれ、ロボットシステムのスムーズな導入と運用を保証します。

農業用ロボット市場は農場の規模(小規模から大規模まで)によって区分されます。小規模農場では費用対効果の高い半自律型ロボットが、中規模農場ではエントリーレベルの自律システムが、大規模農場では最大限の効率と収穫量を実現する完全自律型AI統合ソリューションが採用されます。自律走行トラクターやドローンが導入されます。

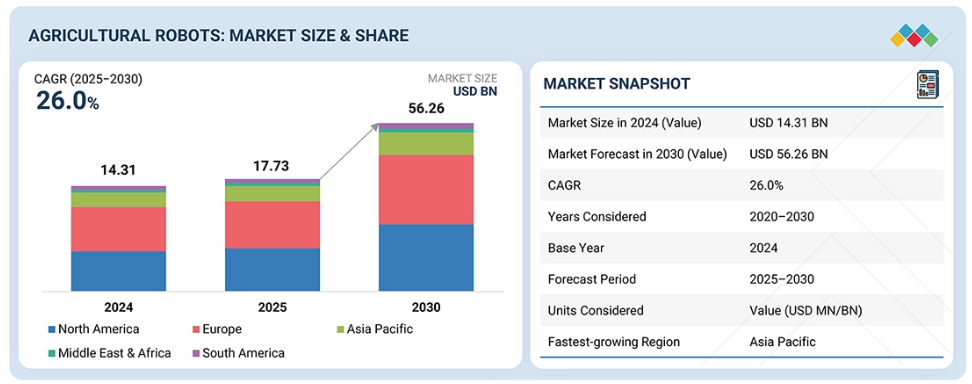

アジア太平洋地域は、技術進歩、労働力不足、持続可能な農業手法への需要増加を背景に、予測期間中において農業用ロボット市場で最も急速な成長が見込まれています。

農業用ロボット市場は競争が激しく分散化が進んでおり、グローバルOEMメーカー、アグリテック企業、革新的なスタートアップ企業で構成されています。主要プレイヤーであるDeere & Company、CNH Industrial、Trimble、DJI、Lely、DeLaval各社は、技術、性能、統合性、サービス品質を競争基盤としています。競争の焦点は自動化の信頼性、データ接続性、投資対効果(ROI)重視の導入にあります。提携、買収、地域連携が一般的な戦略であり、既存企業は規模と流通網を活用する一方、スタートアップ企業はAI、センシング技術、自律運転分野での革新を推進しています。

農業用ロボット市場は、生産者が作付け・収穫・モニタリング・作物管理の自動化ソリューションを導入するにつれ、著しい成長を遂げております。高度なロボットとAIは精密作業を可能にし、リアルタイムデータ分析を提供し、労働力依存度を低減します。主要セグメントには、フィールドロボット、ドローン、自律型機械が含まれます。効率性、持続可能な実践、高収量への需要増加がイノベーションを牽引しており、既存企業とスタートアップが連携し、世界的に拡張性のある費用対効果の高いソリューションを提供しております。

顧客の顧客に影響を与えるトレンドと変革

農業用ロボット市場は、AI、機械学習、IoT、コンピュータビジョンの進歩に後押しされ、トレンド主導の大きな変革を経験しています。これらの技術は、農業作業全体において、よりスマートでデータ駆動型の意思決定と高度な自動化を可能にします。精密農業と持続可能な農業への移行は、自律走行トラクター、ドローン、ロボット収穫機の導入を加速させています。さらに、労働力不足、投入コストの上昇、環境圧力により、農家は効率性と生産性向上のためにロボットソリューションの導入を迫られています。テクノロジー企業と農業機械メーカーの連携は競争環境を再構築し、継続的なイノベーションを推進するとともに、従来の農業を接続された自動化エコシステムへと変革しています。

市場エコシステム

農業用ロボット市場のエコシステムは、自律型機械を製造するOEMメーカー、センサー・AI・IoTプラットフォームを提供する技術・部品サプライヤー、専門ソリューションを開発するスタートアップ企業、機器・サービス・トレーニングを提供する販売代理店/ディーラーで構成されています。農場や農業関連企業などのエンドユーザーがこれらの技術を導入し、研究機関や政府機関が研究開発・標準化・普及を推進することで支えられています。

地域

予測期間において、アジア太平洋地域が農業用ロボット市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、技術進歩、労働力不足、持続可能な農業への需要増加を背景に、予測期間において農業用ロボット市場で最も急速に成長する市場となる見込みです。中国、インド、日本、韓国などの国々では、AI、IoT、ロボットを農業に統合する動きが進んでおり、政府主導の施策により機械化とスマート農業が促進されています。自律走行トラクター、ドローン、ロボット収穫機への戦略的投資と導入が成長をさらに加速させ、アジア太平洋地域を農業ロボティクス革新の主要拠点として位置づけています。

農業用ロボット市場:企業評価マトリックス

農業用ロボット市場は競争が激しく、各社は技術革新、製品ポートフォリオ、市場での存在感、戦略的提携に基づいて評価されています。主要プレイヤーであるジョンディア社は、自律走行トラクター、精密播種システム、先進的なフィールドロボットで知られ、数十年にわたる農業分野の専門知識を活かし、世界規模での大規模導入を推進しています。一方、新興プレイヤーであるディープフィールド・ロボット(新興プレイヤー)は、AI搭載の播種・除草・作物監視ロボットシステムに注力し、精密農業やニッチな用途をターゲットとしています。既存企業はブランド力と確立された流通網を強みとする一方、新興企業は機動力、イノベーションへの集中、そして急速な市場浸透の可能性を獲得しています。

主要市場プレイヤー

Deere & Company (US)

DJI (China)

CNH Industrial NV (Netherlands)

AGCO Corporation (US)

Delaval (Sweden)

最近の動向

2025年6月 : CNH Industrialは、Case IH、New Holland、Millerの各ブランド向けに、AI搭載の散布技術「SenseApply」を発表いたしました。機械学習とカメラセンシング技術により、作物の状態や雑草をリアルタイムで検知し、精密な投入を実現します。これにより、化学薬品の使用量を削減し、持続可能性を高めるとともに、農場の効率性と収穫量の向上に貢献いたします。

2025年4月:DJIは精密農業向けドローン「Agras T50」および「T25」を発表しました。T50は大規模散布に対応した高度なナビゲーション機能を備え、T25は小規模農場に適したコンパクト設計です。両機種とも「SmartFarm」アプリによるモニタリング、ミッション計画、データ分析が可能で、効率向上と労力削減を実現します。

2025年2月:エコロボティクス社は、AIベースの「プラント・バイ・プラント」技術を搭載した超高精度フィールド噴霧機「ARA」を発表しました。対象を絞った噴霧により、化学薬品の使用量を最大95%削減します。ビジョンシステムと作物特化アルゴリズムを備え、持続可能性、効率性、規制順守を向上させ、精密かつ自律的な作物管理技術において大きな前進を遂げました。

2024年1月:CES 2024において、クボタは新型農業コンセプトを発表しました。これは6つの独立駆動モーターを搭載した完全電動自律農業車両です。耕起や刈り取りなどの作業を実行し、急速充電をサポート。データ収集と自動化のためのAIを統合し、労働力不足に対応しながら持続可能で効率的な農業実践を促進します。

2024年10月:クリアパス・ロボット社は、100kgの積載量、12時間の稼働時間、柔軟なセンサー統合を備えた頑丈な移動ロボット「ハスキーA300」を発表しました。ハスキーAMPバージョンはナビゲーションソフトウェアを統合したターンキー自律展開を提供し、屋外作業を簡素化します。

1 はじめに 36

1.1 調査目的 36

1.2 市場定義 36

1.3 調査範囲とセグメンテーション 37

1.3.1 対象市場と地域範囲 37

1.3.2 対象範囲と除外範囲 38

1.3.3 対象期間 38

1.3.4 対象通貨 39

1.3.5 対象単位 39

1.3.6 ステークホルダー 39

1.4 市場における戦略的変化の概要 39

2 調査方法論 40

2.1 調査データ 40

2.1.1 二次データ 41

2.1.1.1 主要な二次情報源の一覧 41

2.1.1.2 二次情報源からの主要データ 42

2.1.2 一次データ 42

2.1.2.1 一次情報源からの主要データ 43

2.1.2.2 主要な一次参加者 43

2.1.2.3 一次インタビューの内訳 43

2.1.2.4 主要な産業インサイト 44

2.2 市場規模の推定 44

2.2.1 ボトムアップアプローチ 45

2.2.2 トップダウンアプローチ 45

2.2.3 ベース数値の算出 47

2.3 市場予測アプローチ 47

2.3.1 供給側 47

2.3.2 需要側 48

2.4 データの三角測量 48

2.5 要因分析 49

2.6 調査の限界とリスク評価 49

3 エグゼクティブサマリー 50

3.1 主な知見と市場のハイライト 50

3.2 主要市場参加者:シェアの知見と戦略的展開 51

3.3 市場を形成する破壊的トレンド 52

3.4 高成長セグメントと新興フロンティア 53

3.5 概要:世界市場規模、成長率、および予測 54

4 プレミアムインサイト 55

4.1 農業用ロボット市場におけるプレイヤーにとっての魅力的な機会 55

4.2 提供内容および地域別農業用ロボット市場 56

4.3 農場規模別農業用ロボット市場 56

4.4 農業用ロボット市場、用途別 57

4.5 農業用ロボット市場、最終用途別 57

4.6 農業用ロボット市場、農業環境別 58

4.7 国別農業用ロボット市場 58

5 市場概要 59

5.1 はじめに 59

5.2 マクロ経済指標 59

5.2.1 耕作可能な土地の減少 59

5.2.2 急速なデジタル化 60

5.2.3 家畜の頭数動向 60

5.3 市場動向 62

5.3.1 はじめに 62

5.3.2 推進要因 62

5.3.2.1 技術の進歩 62

5.3.2.2 持続可能性目標が農業用ロボットの導入を加速 63

5.3.2.3 労働コストの急騰と労働力不足 63

5.3.2.4 酪農、養鶏、養豚農場の増加 64

5.3.3 抑制要因 65

5.3.3.1 小規模農場における自動化の初期コストの高さ 65

5.3.3.2 完全自律型ロボットに関する技術的障壁 65

5.3.3.3 複雑で構造化されていない農場環境 65

5.3.3.4 農業用ロボットの操作に関する研修活動の不足 66

5.3.4 機会 66

5.3.4.1 農業分野における未開拓の市場可能性と自動化の余地 66

5.3.4.2 農業用ロボットの導入を促進する制御環境農業(CEA) 67

5.3.4.3 農業分野における空中データ収集ツールの高い導入率 67

5.3.4.4 ソフトウェア、データ、サービスベースのビジネスモデルの採用 68

5.3.5 課題 68

5.3.5.1 農業ロボット技術に関する世界的な標準化と規制の不足 68

5.3.5.2 完全自律型ロボットの高コストと複雑性 69

5.3.5.3 既存農機具との統合課題 69

5.3.5.4 農家における技術知識の不足 70

5.4 未充足ニーズと空白領域 70

5.4.1 農業用ロボット市場における未充足ニーズ 70

5.4.2 空白領域における機会 71

5.5 相互接続された市場とクロスセクターの機会 71

5.5.1 相互接続された市場 71

5.5.2 クロスセクターの機会 72

5.6 新興ビジネスモデルとエコシステムの変革 72

5.6.1 新たなビジネスモデル 72

5.6.2 エコシステムの変容 72

5.7 ティア1/2/3プレイヤーによる戦略的動き 73

5.7.1 主要な動きと戦略的焦点 73

6 産業動向 74

6.1 ポーターの5つの力分析 74

6.1.1 新規参入の脅威 75

6.1.2 代替品の脅威 75

6.1.3 供給者の交渉力 75

6.1.4 購買者の交渉力 75

6.1.5 競争の激しさ 75

6.2 バリューチェーン分析 76

6.2.1 研究開発および製品開発 76

6.2.2 デバイスおよび部品メーカー 76

6.2.3 システムインテグレーター 77

6.2.4 サービスプロバイダー 77

6.2.5 エンドユーザー 77

6.2.6 アフターサービス 77

6.3 エコシステム分析 78

6.3.1 需要側 78

6.3.2 供給側 78

6.4 価格分析 80

6.4.1 主要企業別平均販売価格 80

6.4.2 地域別平均販売価格の推移 82

6.5 貿易分析 83

6.5.1 HSコード8433の輸出状況 83

6.5.2 HSコード8433の輸入状況 85

6.6 主要カンファレンスおよびイベント(2024年~2026年) 86

6.7 顧客ビジネスに影響を与えるトレンド/ディスラプション 87

6.8 投資および資金調達シナリオ 88

6.9 ケーススタディ分析 89

6.9.1 クボタとキルターの協業によるAX-1超高精度除草ロボット 89

6.9.2 プラットフォーム非依存型ロボット統合による軟果実収穫の効率化 89

6.9.3 アイゲンの除草用ロボットクルー「エレメント GEN2」 90

6.10 2025年アメリカ関税の影響 – 農業用ロボット市場 90

6.10.1 はじめに 90

6.10.2 主な関税率 91

6.10.3 価格への影響分析 91

6.10.4 国・地域への影響 91

6.10.4.1 アメリカ 91

6.10.4.2 ヨーロッパ 92

6.10.4.3 アジア太平洋地域 92

6.10.5 最終用途産業への影響 92

7 技術、特許、デジタル化、AI導入による戦略的変革 93

7.1 主要な新興技術 93

7.1.1 AIを活用したコンピュータービジョンと深層学習 93

7.1.2 空中・地上協調システム(UAV–UGV統合) 93

7.1.3 群ロボット技術 93

7.1.4 RTK GPSと高精度測位 94

7.2 補完技術 94

7.2.1 IoTセンサーとスマートフィールド監視システム 94

7.2.2 5G接続性とエッジコンピューティング 94

7.2.3 クラウドベース農場管理プラットフォーム 95

7.3 技術/製品ロードマップ 95

7.3.1 短期(2025–2027)|基盤構築と初期商業化 95

7.3.2 中期(2027~2030年)|拡大と標準化 96

7.3.3 長期(2030~2035年以降)|大規模商用化と変革 96

7.4 特許分析 97

7.4.1 はじめに 97

7.4.2 方法論 97

7.4.3 文書の種類 97

7.4.4 インサイト 98

7.4.5 特許の法的状況 99

7.4.6 管轄区域分析 99

7.4.7 主要出願者 100

7.4.8 ディーア・アンド・カンパニー社による特許リスト 100

7.5 将来の応用 101

7.5.1 自律型群ロボット:拡張可能なフィールド最適化 101

7.5.2 AI統合型収穫ロボット:精密な収量最適化 102

7.5.3 センサー内蔵型土壌モニタリングロボット:リアルタイム農場診断 102

7.5.4 生分解性フィールドロボット:循環型農業の促進 102

7.5.5 ハイブリッド農業ロボットシステム:高度な作業のためのUAV-UGV統合 103

7.6 AI/ジェネレーティブAIが農業ロボット市場に与える影響 103

7.6.1 主要なユースケースと市場の可能性 103

7.6.2 農業用ロボット製造におけるベストプラクティス 104

7.6.3 農業用ロボット市場におけるAI導入の事例研究 104

7.6.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 105

7.6.5 農業用ロボット市場における生成AI導入に対する顧客の準備状況 105

7.7 成功事例と実世界での応用 105

7.7.1 ディア・アンド・カンパニー – 自動運転トラクターとAI散布 106

7.7.2 AGCOコーポレーション – 自動運転フィールドロボット 106

7.7.3 CNHインダストリアルN.V. – 特殊作物用ロボットと自動運転トラクター 106

8 規制環境 107

8.1 地域別規制とコンプライアンス 107

8.1.1 農業機械に関する国際基準 109

8.1.2 北米 110

8.1.2.1 アメリカ合衆国(米国) 111

8.1.2.2 カナダ 112

8.1.2.3 メキシコ 113

8.1.3 欧州連合(EU) 113

8.1.4 アジア太平洋地域 115

8.1.4.1 インド 116

8.1.4.2 中国 116

8.1.4.3 オーストラリア 117

8.1.5 その他の地域 118

8.1.6 産業標準 118

9 顧客環境と購買行動 119

9.1 意思決定プロセス 119

9.2 購買関係者および購買評価基準 120

9.2.1 購買プロセスにおける主要関係者 120

9.2.2 購買基準 120

9.3 導入障壁と内部課題 121

9.4 市場の収益性 123

9.4.1 収益の可能性 124

9.4.2 コストの動向 124

9.4.3 用途別マージン機会 124

10 農業用ロボット市場(ロボット種類別) 125

10.1 はじめに 126

10.2 無人航空機 127

10.2.1 リアルタイム作物モニタリングと精密散布による収量向上の需要増加が市場成長を促進 127

10.2.1.1 固定翼ドローン 130

10.2.1.2 マルチロータードローン 131

10.2.1.3 ハイブリッドドローン 131

10.3 搾乳ロボット 132

10.3.1 労働力不足と一貫した高効率な酪農運営の必要性が需要を牽引 132

10.3.1.1 自動搾乳ロータリーシステム 135

10.3.1.2 ボックス/ストール搾乳システム 135

10.4 無人トラクター 135

10.4.1 無人トラクターは自動化ソフトウェアと人的ミス削減により土壌損傷を軽減 135

10.4.1.1 完全自律型トラクター 137

10.4.1.2 半自律型トラクター 138

10.5 自動収穫システム 138

10.5.1 手動労働の解消と運用効率の向上によるセグメント拡大 138

10.5.1.1 果実収穫ロボット 140

10.5.1.2 野菜収穫ロボット 141

10.6 その他 141

10.6.1 資材管理ロボット 142

10.6.2 土壌管理ロボット 143

10.6.3 作物監視・スカウティングロボット 143

10.6.4 除草・間引きロボット 143

10.6.5 剪定ロボット 144

10.6.6 散布・灌漑ロボット 144

10.6.7 その他の特殊農業用ロボット 145

11 農業用ロボット市場(用途別) 146

11.1 はじめに 147

11.2 収穫管理 148

11.2.1 無人航空機(UAV)および自動収穫システムの活用を促進する収穫管理アプリケーション 148

11.3 圃場管理および作物管理 150

11.3.1 耕起および播種におけるロボットの活用による生産性向上 150

11.3.2 植栽および播種 151

11.3.3 モニタリングおよびスカウティング 151

11.3.4 施肥および栄養管理 152

11.4 酪農・畜産管理 152

11.4.1 酪農場における手動の自動化を実現する搾乳ロボット 152

11.5 土壌・灌漑管理 153

11.5.1 土壌・灌漑管理におけるドローンの活用が市場を牽引 153

11.6 在庫・サプライチェーン管理 154

11.6.1 農産物の追跡と整理を効率化する在庫管理 154

11.6.2 気象追跡・監視 156

11.6.2.1 リアルタイム気象データへの需要 156

11.7 その他 157

12 提供内容別農業用ロボット市場 159

12.1 はじめに 160

12.2 ハードウェア 161

12.2.1 市場成長を牽引する精密機器とリアルタイムデータツールの導入 161

12.2.2 自動化・制御 163

12.2.3 センシング・モニタリング 163

12.3 ソフトウェア 164

12.3.1 農場管理、分析、AIベースの意思決定ツールの増加が市場成長を促進 164

12.3.2 クラウド型 165

12.3.3 オンプレミス型 166

12.3.4 AI およびデータ分析 166

12.4 サービス 167

12.4.1 畜産用機器・設備の導入増加 167

12.4.2 システム統合およびコンサルティング 169

12.4.3 マネージドサービス 169

13 農業用ロボット市場(農業環境別) 170

13.1 はじめに 171

13.2 屋外 172

13.2.1 畜産モニタリングおよび可変率施肥への農業用ロボット導入が市場成長を牽引 172

13.3 屋内 174

13.3.1 水耕栽培における資源利用の最適化のためのロボットの使用が市場成長を促進する 174

14 農業用ロボット市場、農場規模別 176

14.1 はじめに 177

14.2 小規模農場(100ヘクタール未満) 178

14.2.1 労働コスト削減と生産性向上による導入促進 178

14.3 中規模農場(100ヘクタール以上500ヘクタール未満) 179

14.3.1 効率的な資源管理と精密農業の利点による導入促進 179

14.4 大規模農場(500ヘクタール以上) 180

14.4.1 市場を牽引する拡張性と運用効率 180

15 農業用ロボット市場、用途別 182

15.1 はじめに 183

15.2 農産物 184

15.2.1 穀物 185

15.2.1.1 市場拡大に向けた穀物分野における革新的技術の発展促進 185

15.2.1.2 トウモロコシ 187

15.2.1.3 小麦 188

15.2.1.4 米 188

15.2.1.5 その他の穀物 189

15.2.2 油糧種子および豆類 189

15.2.2.1 油糧種子・豆類の収穫後作業におけるロボット支援が市場を牽引 189

15.2.2.2 大豆 191

15.2.2.3 ヒマワリ 192

15.2.2.4 その他の油糧種子・豆類 192

15.2.3 果実・野菜 193

15.2.3.1 市場成長を推進する果実・野菜の従来型農法の革新 193

15.2.3.2 核果類 195

15.2.3.3 柑橘類 195

15.2.3.4 ベリー類 196

15.2.3.5 根菜類・塊茎類 196

15.2.3.6 葉菜類 197

15.2.3.7 その他の果実・野菜 197

15.2.4 その他 198

15.3 酪農・畜産 199

15.3.1 搾乳ロボットの酪農・畜産分野での活用が市場を牽引 199

16 農業用ロボット市場、地域別 201

16.1 はじめに 202

16.2 北米 204

16.2.1 アメリカ 213

16.2.1.1 農業慣行の改善に向けた無人航空機の活用が市場成長を後押し 213

16.2.2 カナダ 215

16.2.2.1 精密農業手法の継続的な改良と発展が市場成長を促進 215

16.2.3 メキシコ 216

16.2.3.1 政府の財政支援によるドローン及びその他のスマート技術の導入が市場を牽引 216

16.3 ヨーロッパ 217

16.3.1 フランス 225

16.3.1.1 農業用途向けロボットスタートアップの増加が市場成長を牽引する 225

16.3.2 ドイツ 226

16.3.2.1 政府のインセンティブと継続的な共同研究プロジェクトが市場成長を推進する 226

16.3.3 イタリア 228

16.3.3.1 イタリアにおける最新農業センサー技術の利用が市場を牽引 228

16.3.4 オランダ 229

16.3.4.1 技術主導型経済と持続可能な農業への注力が市場を促進 229

16.3.5 英国 230

16.3.5.1 先進的なデジタル技術の導入による英国における農業慣行の強化 230

16.3.6 その他のヨーロッパ 231

16.4 アジア太平洋地域 233

16.4.1 中国 241

16.4.1.1 市場拡大に向けた政府によるインセンティブと投資の増加 241

16.4.2 インド 243

16.4.2.1 市場拡大に向けた政府によるインセンティブと投資の増加 243

16.4.3 日本 244

16.4.3.1 市場成長を促進する日本における先進技術の採用増加 244

16.4.4 韓国 245

16.4.4.1 農場の調査や作物の損失評価に使用される農業用ドローン 245

16.4.5 オーストラリア 246

16.4.5.1 様々な用途での農業用ドローンの活用がオーストラリアの需要を押し上げる 246

16.4.6 その他のアジア太平洋地域 247

16.5 南米アメリカ 249

16.5.1 ブラジル 256

16.5.1.1 デジタル農業活動の増加が市場を牽引 256

16.5.2 アルゼンチン 258

16.5.2.1 アルゼンチンにおける農業イノベーションのための官民連携の増加が市場成長を牽引 258

16.5.3 その他の南米諸国 259

16.6 その他の地域 260

16.6.1 中東 268

16.6.1.1 中東における農業モニタリング活動の成長が市場を後押し 268

16.6.2 アフリカ 269

16.6.2.1 アフリカにおける農業イノベーションへの投資増加が市場成長を牽引 269

17 競争環境 271

17.1 概要 271

17.2 主要企業の戦略/勝つための権利 271

17.3 年間収益分析、2020年~2024年 273

17.4 市場シェア分析、2024年 273

17.5 企業評価マトリックス:主要プレイヤー、2024年 276

17.5.1 スター企業 276

17.5.2 新興リーダー 276

17.5.3 普及型プレイヤー 276

17.5.4 参加者 276

17.5.5 企業フットプリント:主要企業、2024年 278

17.5.5.1 企業フットプリント 278

17.5.5.2 地域別フットプリント 278

17.5.5.3 ロボット種類別フットプリント 279

17.5.5.4 提供サービス別フットプリント 279

17.5.5.5 最終用途別分布 280

17.6 企業評価マトリックス:スタートアップ/中小企業、2024年 281

17.6.1 先進的企業 281

17.6.2 対応型企業 281

17.6.3 ダイナミック企業 281

17.6.4 スタート地点 281

17.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 282

17.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 282

17.6.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 283

17.7 企業評価と財務指標 284

17.8 製品比較 285

17.9 競争環境と動向 286

17.9.1 製品発売 286

17.9.2 取引 289

17.9.3 事業拡大 293

18 企業プロファイル 294

18.1 主要企業 294

18.1.1 ディア・アンド・カンパニー 294

18.1.1.1 事業概要 294

18.1.1.2 提供製品 295

18.1.1.3 最近の動向 296

18.1.1.3.1 新製品発表 296

18.1.1.3.2 取引 297

18.1.1.4 MnMの見解 297

18.1.1.4.1 勝利への権利 297

18.1.1.4.2 戦略的選択 297

18.1.1.4.3 弱みと競合上の脅威 297

18.1.2 CNH INDUSTRIAL NV 298

18.1.2.1 事業概要 298

18.1.2.2 提供製品 299

18.1.2.3 最近の動向 300

18.1.2.3.1 取引 300

18.1.2.4 MnMの見解 301

18.1.2.4.1 勝利の権利 301

18.1.2.4.2 戦略的選択 301

18.1.2.4.3 弱みと競合上の脅威 301

18.1.3 AGCO CORPORATION 302

18.1.3.1 事業概要 302

18.1.3.2 提供製品 303

18.1.3.3 最近の動向 303

18.1.3.3.1 製品発売 303

18.1.3.3.2 取引 304

18.1.3.3.3 事業拡大 304

18.1.3.4 MnMの見解 305

18.1.3.4.1 勝利の権利 305

18.1.3.4.2 戦略的選択 305

18.1.3.4.3 弱みと競合上の脅威 305

18.1.4 TRIMBLE INC. 306

18.1.4.1 事業概要 306

18.1.4.2 提供製品 307

18.1.4.3 最近の動向 310

18.1.4.3.1 製品発売 310

18.1.4.3.2 取引 311

18.1.4.4 MnMの見解 312

18.1.4.4.1 主な強み 312

18.1.4.4.2 戦略的選択 312

18.1.4.4.3 弱みと競合上の脅威 312

18.1.5 DJI 313

18.1.5.1 事業概要 313

18.1.5.2 提供製品 313

18.1.5.3 最近の動向 314

18.1.5.3.1 製品発売 314

18.1.5.4 MnMの見解 315

18.1.5.4.1 勝つ権利 315

18.1.5.4.2 戦略的選択 315

18.1.5.4.3 弱みと競合上の脅威 315

18.1.6 BOUMATIC 316

18.1.6.1 事業概要 316

18.1.6.2 提供製品 316

18.1.6.3 最近の動向 317

18.1.6.3.1 製品発売 317

18.1.6.3.2 取引 318

18.1.6.4 MnMの見解 318

18.1.7 LELY INTERNATIONAL 319

18.1.7.1 事業概要 319

18.1.7.2 提供製品 320

18.1.7.3 最近の動向 320

18.1.7.3.1 提供製品 320

18.1.7.3.2 取引 321

18.1.7.4 MnMの見解 321

18.1.8 EAGLENXT 322

18.1.8.1 事業概要 322

18.1.8.2 提供製品 323

18.1.8.3 最近の動向 323

18.1.8.3.1 製品発売 323

18.1.8.3.2 取引 324

18.1.8.3.3 その他の動向 326

18.1.8.4 MnMの見解 326

18.1.9 クボタ株式会社 327

18.1.9.1 事業概要 327

18.1.9.2 提供製品 328

18.1.9.3 最近の動向 329

18.1.9.3.1 製品発売 329

18.1.9.3.2 取引 329

18.1.9.4 MnMの見解 330

18.1.10 デラバル 331

18.1.10.1 事業概要 331

18.1.10.2 提供製品 332

18.1.10.3 最近の動向 335

18.1.10.3.1 製品発売 335

18.1.10.3.2 取引 336

18.1.10.3.3 事業拡大 336

18.1.10.4 MnMの見解 337

18.1.10.4.1 勝利への権利 337

18.1.11 ハーベスト・クルー・ロボット 338

18.1.11.1 事業概要 338

18.1.11.2 提供製品 338

18.1.11.3 最近の動向 339

18.1.11.3.1 製品発売 339

18.1.11.4 MnMの見解 339

18.1.12 NAÏO TECHNOLOGIES 340

18.1.12.1 事業概要 340

18.1.12.2 提供製品 340

18.1.12.3 最近の動向 341

18.1.12.3.1 製品発表 341

18.1.12.3.2 取引 341

18.1.12.4 MnMの見解 341

18.1.13 ECOROBOTIX 342

18.1.13.1 事業概要 342

18.1.13.2 提供製品 342

18.1.13.3 MnMの見解 343

18.1.14 AGROBOTS 344

18.1.14.1 事業概要 344

18.1.14.2 提供製品 344

18.1.14.3 MnMの見解 345

18.1.15 ROBOTICS PLUS 346

18.1.15.1 事業概要 346

18.1.15.2 提供製品 346

18.1.15.3 最近の動向 347

18.1.15.3.1 製品発売 347

18.1.15.3.2 取引 347

18.1.15.4 MnMの見解 347

18.2 その他の主要企業 348

18.2.1 オートノマス・トラクター・コーポレーション 348

18.2.1.1 事業概要 348

18.2.1.2 提供製品 348

18.2.1.3 最近の動向 349

18.2.1.3.1 製品発売 349

18.2.1.4 MnMの見解 349

18.2.2 FFROBOTICS 350

18.2.2.1 事業概要 350

18.2.2.2 提供製品 350

18.2.2.3 MnMの見解 350

18.2.3 DRONEDEPLOY 351

18.2.3.1 事業概要 351

18.2.3.2 提供製品 351

18.2.3.3 最近の動向 352

18.2.3.3.1 取引実績 352

18.2.3.4 MnMの見解 353

18.2.4 ヤンマー株式会社 354

18.2.4.1 事業概要 354

18.2.4.2 提供製品 354

18.2.4.3 最近の動向 355

18.2.4.3.1 製品発売 355

18.2.4.4 MnMの見解 355

18.2.5 クリアパス・ロボット社 356

18.2.5.1 事業概要 356

18.2.5.2 提供製品 356

18.2.5.3 最近の動向 357

18.2.5.3.1 製品発売 357

18.2.5.3.2 取引 358

18.2.5.4 MnMの見解 358

18.2.6 BONSAI ROBOTICS INC. 359

18.2.7 AIGEN 360

18.2.8 TEVEL AEROBOTICS TECHNOLOGIES LTD. 361

18.2.9 SWARMFARM 362

18.2.10 MONARCH TRACTOR 363

19 隣接および関連市場 364

19.1 はじめに 364

19.2 制限事項 364

19.3 精密畜産市場 364

19.3.1 市場定義 364

19.3.2 市場概要 364

19.4 搾乳ロボット市場 366

19.4.1 市場定義 366

19.4.2 市場概要 366

20 付録 367

20.1 ディスカッションガイド 367

20.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 371

20.3 カスタマイズオプション 373

20.4 関連レポート 373

20.5 著者詳細 374

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/