主要な市場動向とインサイト

- 北米地域は2024年に40.68%という最大の収益シェアを占め、世界の農業保険市場を牽引しました。

- 米国の農業保険産業は、2025年から2033年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。

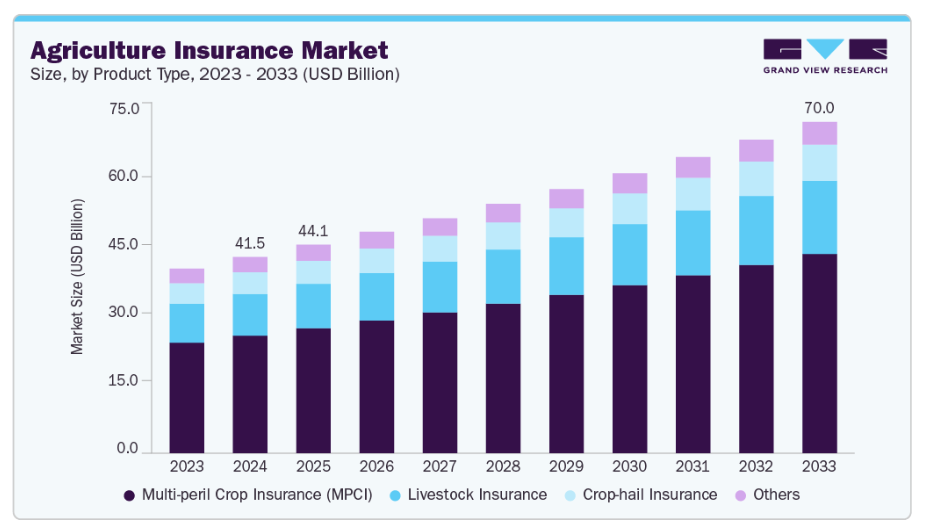

- 製品種類別では、複合作物保険(MPCI)セグメントが2024年に最大の収益シェアを占めました。

- 提供者別では、2024年に公的セグメントが77.58%という大きなシェアで農業保険産業をリードしました。

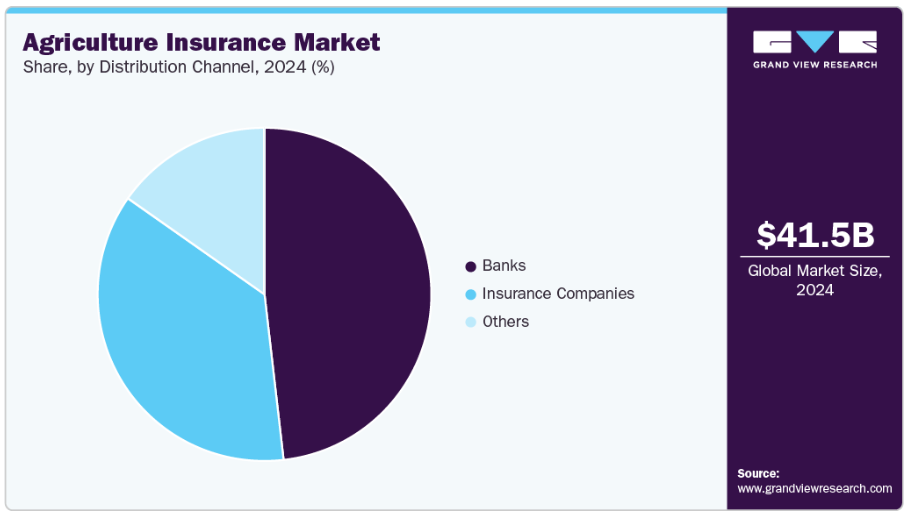

- 流通チャネル別では、2024年に銀行セグメントが48.17%という大きなシェアで農業保険市場をリードしました。

市場規模と予測

- 2024年市場規模:414億7,000万米ドル

- 2033年予測市場規模:700億2,000万米ドル

- CAGR(2025-2033年):5.96%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

先進国・発展途上国を問わず、各国政府は農家に対し家畜および作物保険への投資を促すため、補助金や政策支援を提供することで大きく貢献しております。これにより食糧供給の確保と農村所得の安定化が図られております。加えて、食糧サプライチェーンのグローバル化が進み、農産物への需要が高まる中、価格変動や生産の不確実性から身を守るリスク管理ソリューションの必要性がますます高まっております。

気候変動と気象関連リスクの増大

気候変動や気象関連事象の影響拡大は、世界の農業保険産業の成長を牽引する重要な要因です。洪水、干ばつ、サイクロン、山火事、降雨量の異常増加といった現象の頻発により、世界中の農業生産の脆弱性が著しく高まっています。こうした予測不能でしばしば深刻な気象条件は、農家の多大な作物損失、収穫量の減少、経済的苦境を招く可能性があります。その結果、農家と政府双方が、必須のリスク管理戦略として農業保険の利用を拡大しています。保険商品は、自然災害による損失を補償する安全網として機能し、農家の収入を保護するとともに食糧生産の継続性を確保します。気候変動に起因するリスクへの認識の高まりは、作物保険、家畜保険、パラメトリック保険ソリューションの導入拡大につながり、世界的な農業保険市場の成長を促進しています。

2025年6月発表のケーススタディ:気候変動が世界の主食作物に与える影響と農業保険への示唆

背景:

気候変動は世界的に気象パターンを再構築し、地域によって高温化、低温化、多湿化、乾燥化といった状況を生み出しています。これらの変化は農業システムに直接影響を与え、農家は収量を維持するために作物品種、作付け時期、肥料使用といった管理手法の調整を迫られています。しかしながら、こうした適応策が気候影響を十分に相殺できるかどうかについては不確実性が残されています。

研究デザイン:

本研究では、世界の作物カロリー生産量の3分の2を占める54カ国・12,600以上の地域を網羅するデータセットを用い、トウモロコシ、大豆、米、小麦、キャッサバ、ソルガムの6つの主食作物に対する気候変動の影響を分析しました。従来のモデルが農家の適応を前提としていたのに対し、本研究では気象事象に対する農家の実際の対応を実証的に測定し、その有効性を評価しました。気候、所得水準、灌漑インフラが類似した地域を比較することで、研究者らは観測されていない適応策の影響を推定し、気候シナリオ下での世界的な作物収量の変化を予測することができました。

主な調査結果:

世界の収穫量減少: 気温が1℃上昇するごとに、主食作物の生産量は推奨消費量の4.4%減少し、これは1人あたり1日120キロカロリーに相当します。高排出シナリオ(4℃温暖化)では、2100年までに1人あたりの食料消費量が17.2%減少する可能性があります。

地域間格差のある影響:豊かな穀倉地帯(例:米国中西部)は絶対的な損失が最大となり、極端なシナリオでは作物収量が最大41%減少する一方、貧困地域ではキャッサバなどの自給作物が深刻な減少(最大28%)を経験します。

作物別影響:

- トウモロコシと大豆:米国、中国、その他の穀倉地帯で大幅な減収、ブラジルおよび南米アメリカの一部地域では小幅な増収。

- 米:世界全体では純増収、東南アジアとインドでは最小限の減収。

- 小麦:ヨーロッパ、アフリカ、北米で一貫した減収、中国西部では影響が混在。

- キャッサバ:サハラ以南アフリカで大幅な減収、最貧困層の食料安全保障を脅かす。

- ソルガム:北米アメリカ、南アジア、サハラ以南アフリカで損失。西ヨーロッパと中国北部では一部増収。

適応策の限界: 農家の適応策と所得増加により、2050年までに損失を23%、2100年までに34%削減可能ですが、特にトウモロコシ、大豆、小麦については影響を完全に相殺できません。米は適応策による恩恵が最も大きい作物です。

農業保険への示唆:

- リスク曝露の増加: 予測される不均一かつ深刻な作物損失は、世界中の農家に重大な財政的脆弱性をもたらします。

- リスク管理ツールの必要性: 作物、家畜、指数連動型商品を含む保険は、農家所得の安定化、食糧生産の確保、適応努力の支援において極めて重要となります。

- 地域別対応: 保険ソリューションは、地域の気候リスク、作物の種類、適応戦略の効果の差異を考慮する必要があります。

- 経済的考察:本調査では、将来の収量損失による社会的コストがCO2トン当たり0.99~49.48米ドルと推定され、気候変動による農業損失を軽減する保険の経済的価値が強調されています。

結論:

本研究は、現実世界の適応策を組み込んだ、気候変動が主食作物に与える影響に関する初の実証的グローバル評価を提供します。高所得の穀倉地帯と脆弱な低所得地域の双方を深刻な収量損失から守るため、イノベーション、保険適用範囲、適応型農業戦略の緊急の必要性を浮き彫りにしています。

政府補助制度の拡大傾向:

政府主導の農業保険プログラムの成長は、世界の農業保険セクターを大きく牽引しています。保険料への補助を提供することで、政府は作物・家畜・水産養殖向けの保険をより手頃で利用しやすくしています。特に天候変化や自然災害の影響を受けやすい小規模農家や零細農家にとって有益です。これらのプログラムは、作物の不作や家畜の損失が発生した場合の農家の財政的負担を軽減し、保険商品の普及を促進します。

ジンバブエ政府は農業省を通じ、2024年10月に2024/2025年度向け農業保険啓発イニシアチブを開始し、試験地区において「農家向けバスケット保険」商品を導入いたしました。本プログラムは、農家に作物・家畜保険の利点を教育し、干ばつ・洪水・その他の気候関連事象によるリスクをどのように軽減できるかを理解していただくことを目的としております。認知度向上と対象を絞った保険商品の提供により、小規模農家における保険加入率の向上、財務的安定性の強化、農業全体のレジリエンス(回復力)向上を図ります。このパイロット方式により、政府はフィードバックを収集し、制度を洗練させた上で、他の地域へ拡大することが可能となります。

さらに、インド、米国、欧州の一部地域などにおける官民連携や強制保険制度は、市場浸透と安定性を高め、農家と保険会社の双方にとってより安全な環境を創出しています。結果として、政府による補助金は、農家の信頼を高め、保険加入率を向上させ、農業分野のリスクを軽減することで市場拡大の触媒となり、最終的には食料安全保障と経済的回復力を促進します。

農業の商業化の進展:

農業の商業化が進展していることは、世界の農業保険産業を牽引する重要な要因です。農業が小規模な自給自足型から大規模で利益追求型の事業へと進化するにつれ、農家や投資家にとっての経済的リスクは大幅に高まっています。商業農場は通常、高付加価値作物に注力し、賃貸または所有地で運営され、種子、肥料、機械、灌漑システムなどの高価な投入資材に依存しています。この多額の投資により、作物の不作、害虫問題、自然災害などのリスクに対する脆弱性が高まります。こうした投資を保護し、継続的な運営を確保するため、商業農家は農業保険の利用をより積極的に検討します。

2024年度予算案において、ニルマラ・シタラマン連邦財務大臣は農業及び関連分野に171,289百万米ドルを配分し、政府が農業の生産性向上と耐性強化に注力していることを示しました。農業分野への総予算は増加したものの、肥料及び食糧補助金の削減も提案されており、生産資材費の上昇や農業経営の持続可能性に対する懸念が農家の間で広がっています。予算の重点は、包括的な補助金の継続ではなく、農業の近代化、技術導入の支援、持続可能性の向上にあるようです。このアプローチは、農業の生産性を高め、気候変動や市場変動といった課題に対する耐性を強化することを目的としています。しかしながら、従来型の補助金支援に依存してコスト管理を行ってきた農家からは、懸念の声も上がっています。

さらに、加工会社や輸出業者に供給する農業関連企業は、サプライチェーンの保護や契約上の義務履行のため、保険加入作物を求めるケースが少なくありません。その結果、商業農業の成長は作物・家畜保険の需要を押し上げ、近代的大規模農業特有のリスクに対応した専門保険商品の革新を促進しています。

農家意識の向上と金融包摂の拡大:

世界の農業保険市場は、農家の意識向上と金融包摂の進展によって大きく影響を受けています。農家が作物の不作、家畜の疾病、悪天候といったリスクについて理解を深めるにつれ、生計を守る手段としての保険の価値を認識するようになっています。農村銀行へのアクセス改善、マイクロファイナンス、デジタル決済システムといった金融包摂を目的とした取り組みにより、特に発展途上地域の農家が保険商品を入手しやすくなっています。

米国農務省(USDA)は、支援が行き届いていないグループや新規就農者を支援するために特別に設計された対象を絞った農業融資プログラムを提供しています。これらの取り組みは、資本へのアクセス制限、農業経験の不足、農業融資における歴史的な不平等といった障壁に対処することを目的としています。低金利融資、柔軟な返済条件、専門的な技術支援を提供することで、USDAはこれらの農家が農業経営を確立・維持するのを支援しています。この支援は農業分野における多様性と包摂性を促進し、新規・不利な立場の農家が設備、土地、投入資材に投資できるようにすることで農村経済を強化し、最終的に米国農業の成長と回復力に貢献しています。

さらに、モバイル技術や農業技術プラットフォームにより、遠隔地に住む小規模農家でも、簡単な登録と保険料の支払いが可能になっています。2025年9月、ランド・オー・レイクス社は、米国の複数の農業協同組合と共同で、革新的な農業技術の開発と採用を加速するための共同イニシアチブ「AgRogue Growth Partners」を立ち上げました。このパートナーシップは、協同組合モデルの強みを活用し、農家が最先端のソリューションを利用・導入する際に直面する課題の解決を目指しています。キーストーン協同組合(インディアナ州)、セントラルバレーアグ(ネブラスカ州)、ファームワード協同組合(ミネソタ州)、アラバマ農民協同組合、グリーンポイントアグ(アラバマ州)などの参加協同組合は、10 社から 15 社のスタートアップ企業に、1 社あたり最大 700 万米ドルを投資する予定です。

ランド・オー・レイクス社の上級副社長兼最高戦略責任者は、次のように述べています。

「現代的な農業技術の採用を加速させる鍵は、小売業者と生産者の間のパートナーシップと信頼にあると確信しております」と述べています。「このプラットフォームは、ランド・オー・レイクス社の協同組合モデルと小売業者の強みを活かした、焦点を絞った戦略です。Radicle Growth社が新しいイノベーションを見つけ、資金調達し、規模を拡大することを支援し、当社のシステムが農業技術の最先端であり続け、アメリカ農業が世界的な競争力を維持できるよう支援します」

この認知度向上と利用しやすいリソースの融合により、より多くの農家が保険ソリューションを採用するようになり、結果として世界規模で市場が拡大し、農業分野におけるリスク管理が強化されています。

リスク評価における技術的進歩:

リスク評価技術の進歩は、補償オプションの精度、効率性、信頼性を大幅に向上させることで、世界の農業保険市場の成長に重要な役割を果たしています。衛星画像、ドローン、モノのインターネット(IoT)センサー、高度な気象モデリングなどのツールを活用することで、保険会社は作物の生育状況、土壌状態、気候パターンをリアルタイムで追跡できます。この豊富なデータにより、精密なリスク評価、迅速な保険金請求処理、インデックスベース保険やパラメトリック保険といった革新的な商品の創出が可能となります。これらの保険商品は、従来の損害評価に依存するのではなく、降雨量や気温の閾値といった測定可能な基準に基づいて保険金を支払います。

インド農業保険会社(AIC)は、先進の技術を積極的に活用することでインドの作物保険を変革しました。首相作物保険計画(PMFBY)のもと、AICは全国作物保険ポータル(NCIP)を通じて、農家登録、土地記録検証、保険金支払いといったプロセスをデジタル化しました。このプラットフォームは、Aadhaarなどのツールを活用し、農家、銀行、保険会社の間のシームレスな連携を可能にしています。AICは衛星画像とリモートセンシング技術を用いて作物の生育状況を監視しリスクを評価することで、正確な引受審査と迅速な保険金支払いを実現。透明性の向上と不正防止にも貢献しています。さらにAICは国連開発計画(UNDP)と連携し、本制度の効果的な実施と監視を推進しております。

その結果、農家の保険選択肢に対する信頼感が高まり、保険金請求に関する紛争が減少。保険会社は従来見過ごされていた地域への保険適用拡大が可能となりました。要約しますと、これらの技術的進歩は不確実性の低減と運営コストの削減に寄与すると同時に、導入率を高め、結果として世界の農業保険セクターの成長を促進しています。

市場の特性と集中度

下記の図表は、業界の集中度、特性、および参加者の関係を示しています。イノベーションの度合いは中程度、合併・買収活動は中程度、規制の影響は高く、業界の拡大は中程度です。

農業保険産業は高度なイノベーションを経験しています。2025年2月、インド農業省は「サラーティ」(農業・農村セキュリティ、技術、保険のためのサンドボックス)を立ち上げました。これは、プラダン・マントリ・ファサル・ビマ・ヨジャナ(PMFBY)を含む様々な保険商品へのアクセスを簡素化することを目的とした統合デジタルプラットフォームです。このポータルにより、農家は単一のインターフェースを通じて保険商品の閲覧・購入・請求手続き・解決状況の追跡が可能となり、保険プロセス全体がデジタル化されました。同時に同省は苦情処理体制強化のため「クリシ・ラクシャク」ポータルとヘルプライン(14447)を導入。農家が申し立てた苦情は保険会社・銀行・共通サービスセンター(CSC)・政府機関へ転送され解決が図られます。

主要プレイヤー数社が、成長とイノベーションの促進、および異なる組織の専門知識と取り組みを統合することで競争力を高めるため、合併・買収(M&A)に積極的に取り組んでおります。例えば、2024年4月には、アイオワ州のファーマーズ・ミューチュアル・ヘイル保険会社(FMH)が、アクサXLからグローバル・アグ・インシュアランス・サービスを買収いたしました。この戦略的動きにより、FMHは米国農業保険市場、特に特化作物農家向けサービス分野における存在感を強化しました。このセグメントでは、カスタマイズされた保険ニーズが高まっています。グローバル・アグのCEOは次のように述べています:

「今後の機会に大変興奮しております。FMHチームと緊密に連携し、全ての農家・生産者へのリスク管理ソリューション提供に取り組むことを楽しみにしております。専門作物向けリスク管理ソリューションへの需要が年々高まる中、今回の提携は絶好のタイミングと言えます。FMH社の優れた実績と作物保険への長年の取り組みは、当社顧客にとって大きな強みとなるでしょう。」

市場は、患者の安全、医療の質、倫理的な事業慣行を確保するための様々なガイドラインによって規制されています。多くの国では、政府が規制枠組みを確立し、作物・家畜保険の義務化または奨励策を実施することで、農家が自然災害や市場変動から保護されるよう確保しています。米国連邦作物保険プログラムやインドのPMFBY(プライム・ミニスター・ファーマー・ビヤヤ・ヤヤ)のような保険料補助政策は、農家の負担軽減と参加拡大を実現します。規制監督はまた、透明性の確保、公正な保険金支払い、データに基づく損害評価手法の徹底を通じて信頼を構築し、不正や紛争のリスクを低減します。さらに、世界銀行やFAOなどの国際機関のガイドラインは、気候変動への耐性や災害リスク管理を保険制度に組み込むよう各国政府に推奨しています。

2024年11月、米国農務省は、2024年の自然災害の影響を受けた生産者向けに、特殊作物部門の強化と貯蔵能力の拡充を目的とした、総額20億米ドルを超える新たな支援プログラムを発表しました。この取り組みには二つの主要施策が含まれます:・特殊作物販売支援プログラム:最大20億米ドルを配分し、生鮮果実・野菜・ナッツ類などの生産者が、新たな市場への流通・輸送・包装・参入に伴う高騰したコストを賄うことを支援します。災害により貯蔵・販売能力が損なわれた生産者向けに、パッキングハウス、穀物エレベーターその他の施設へのアクセスを支援する「商品貯蔵支援プログラム」(1億4000万ドル規模)。

製品種類別インサイト

2024年、農業保険市場では多危険作物保険(MPCI)セグメントが59.89%という大きなシェアで首位を占めました。これは、農家が多様で予測不可能なリスクに対して脆弱性を増していることが背景にあります。従来型作物保険とは異なり、MPCIは干ばつ、洪水、暴風雨、害虫、疾病発生など複数の災害をカバーし、作物損失に対する包括的な保護を提供します。インド、米国、中国などの国々における政府支援や補助金プログラムは、保険料コストの削減と参加促進を通じて、MPCIの導入をさらに後押ししています。さらに、衛星画像、リモートセンシング、予測分析などの技術進歩により、保険会社はリスクを正確に評価し、保険金支払いを効率化し、農家向けにカスタマイズされた保険商品を設計することが可能となりました。農業の商業化が進み、高付加価値作物への依存度が高まることで、農家の経済的リスクも増大しており、MPCIは収入を保護し食料安全保障を確保するための不可欠な手段となっています。

家畜保険分野は、予測期間において最も高い年平均成長率(CAGR)で拡大すると見込まれます。この成長は、家畜が農家の生計と農村経済における重要な資産として認識されつつあることに起因します。鳥インフルエンザ、口蹄疫、豚コレラなどの動物疾病の発生増加は、畜産に伴う財務リスクを高めています。気候変動や洪水・干ばつなどの異常気象は、家畜の死亡率や生産性低下をさらに招き、保険を不可欠なリスク軽減手段としています。政府や金融機関も、特に家畜が農村所得の重要な部分を占める新興市場において、補助金、融資の必須付帯条件、啓発キャンペーンを通じて家畜保険を推進しています。

提供者インサイト

2024年時点で、公共セグメントは農業保険産業を77.58%という大きなシェアでリードしました。政府や公的保険機関は、極端な気象現象、害虫、作物病害など、民間事業者が収益性を確保して引き受けるには規模が大きすぎる、広範囲にわたる、あるいは予測不可能なリスクから農家を守るために介入します。公的提供者はまた、補助金を交付した保険料や義務的な保険加入制度を頻繁に提供しており、特に小規模農家や資源の乏しい農家にとって保険をより手頃で利用しやすくしています。国家が支援するプログラムはより信頼性が高く透明性があると考えられているため、公的機関の関与は農家の信頼と保険導入を促進します。さらに、公的保険機関は銀行や農村金融機関と連携し、保険と融資を連動させることで、農家が財務リスクを抑えながら資材や技術への投資を行えるよう支援しています。

民間セクターは予測期間中、最も高い年平均成長率(CAGR)で拡大すると見込まれています。干ばつや洪水、予測不能な気象パターンといった気候リスクの高まりが作物・家畜保険の需要を拡大させ、民間事業者にとって収益性の高い事業領域を形成しています。多くの国々では、政府が補助金、規制面での支援、官民連携の枠組みを提供しており、これにより保険会社の財務的負担が軽減され、参入が促進されています。さらに、農業の商業化が進み、保険と融資・貸付が統合されることで、民間事業者にとって安定した収益源が生まれています。民間保険会社は、従来型公的制度と比較して、カスタマイズされた商品、柔軟な補償オプション、迅速な保険金支払いを提供することで、市場浸透を拡大し、農家の信頼を高め、市場全体の成長を牽引しています。

流通チャネルに関する洞察

2024年、銀行セグメントは農業保険市場において48.17%という大きなシェアを占め、市場をリードしました。これは、銀行が金融支援とリスク管理を結びつけ、農家と金融機関双方の安定を確保しているためです。多くの銀行では、農業融資の条件として農作物や家畜の保険加入を義務付けており、これにより作物の不作や自然災害時の債務不履行リスクを軽減しています。保険と融資商品を統合することで、銀行は自らのポートフォリオを保護しつつ、農家の正式な金融サービス利用を促進しています。さらに、銀行・保険会社・政府支援制度(保険料補助やデジタル加入プラットフォームなど)との連携により、銀行は融資実行と保険金請求管理を効率的に行えるようになっています。

保険会社セグメントは、予測期間中に最も高いCAGRで成長すると見込まれています。この成長は主に、干ばつ、洪水、降雨量の不安定化といった気候関連の不確実性の高まりによって推進されており、農家が保険加入をより求める傾向にあるため、保険商品に対する安定した需要が生まれています。多くの国における政府の取り組みや補助金プログラムは保険料コストを削減し、広範な普及を促進するため、保険会社にとって市場がより経済的に実現可能となっています。さらに、衛星画像、IoTセンサー、AIを活用したリスク評価による農業のデジタル化により、保険会社はより正確な保険料設定、保険金請求に関する紛争の最小化、支払いの効率化が可能となります。

地域別インサイト

北米農業保険市場は2024年に40.68%と最大のシェアを占めました。衛星画像、精密農業、データ分析などの技術進歩により、リスク評価と保険金請求処理が改善され、保険商品の信頼性と魅力が高まっています。加えて、収穫量減少や市場変動が経済に与える影響に対する農家の認識が高まっていることが、包括的な補償範囲への需要を牽引しています。アグリビジネスへの投資増加と商業的農業経営の拡大も市場の成長に寄与しており、大規模農場では資産保護と事業継続を確保するため、より高度な保険ソリューションが必要となるケースが多いためです。

米国農業保険市場の動向

米国農業保険産業は著しい成長を遂げております。昨年、200億米ドルを超える農業損失をもたらした米国における異常気象の頻度と深刻度の増加が、農業保険市場の主要な推進要因となっております。干ばつ、洪水、暴風雨によるリスク増大に直面する農家の皆様にとって、生計を守り財務的安定を提供する保険商品への需要が高まっております。気候変動に強い補償内容の開発、柔軟な保険契約、迅速な保険金請求処理など、農業保険の近代化により、農家は壊滅的な損失を恐れることなく、持続可能で回復力のある農業手法を導入できるようになります。気候リスクへの認識の高まりと保護策の必要性は、革新的な保険ソリューションの導入を加速させ、市場を拡大し、民間保険会社や政府プログラムが進化する環境課題に対応した特化型補償を提供するよう促しています。

アジア太平洋地域の農業保険市場の動向

アジア太平洋地域の農業保険産業は、予測期間中に最も高いCAGRで成長すると見込まれています。これは、同地域が気候変動、自然災害、洪水・干ばつ・サイクロンなどの異常気象の影響を強く受けやすく、作物の損失や家畜の被害リスクが高まっているためです。これにより、リスク軽減手段への強いニーズが生まれています。急速な人口増加と食糧需要の高まりは、農家が安定した収入を確保し生産を保護するさらなる圧力を生んでいます。インド、中国、インドネシアなどの各国政府も、農村の生計を守り農業部門を安定化させるため、補助金、官民連携、規制面での支援を通じて農業保険を推進しています。

インドの農業保険市場は、政府支援による金融保護の拡大を背景に成長しています。カルナータカ州政府はカラブラギ地区の農家支援として、2025年9月に740万米ドルの作物保険金支払いを実施。これにより、2024-25年度カーリフ期(雨季)の作柄不良の影響を受けた20万人以上の農家が恩恵を受けました。プリヤンク・カルゲ農村開発・パンチャヤト・ラージ大臣は、この財政支援が作物保険金請求の初回支払分であり、政府の救済計画に基づき今後の支払いが予定されていることを発表しました。

ヨーロッパ農業保険市場の動向

ヨーロッパの農業保険業界は、農家の財務リスク管理に対する意識の高まりに加え、作物・家畜保険を支援する政府の取り組みや補助金により、高い成長が見込まれています。これらが市場成長をさらに促進しています。市場拡大は、欧州連合(EU)が持続可能な農業と気候変動への耐性に注力していることも後押ししており、環境や市場の不確実性に対する安全策として、農家が保険ソリューションへの投資を促されています。全体として、気候リスク、技術革新、規制支援の融合が、市場の成長を牽引する主要な要因となっています。

スペインの農業保険市場は、予測期間中に著しい成長率を示すと予想されています。2024年6月にスペインのルイス・プラナス農業大臣とマルタのアントン・レファロ農業大臣が会談したことは、スペインの農業保険制度が国際的なベンチマークとして成熟性と有効性を示していることを浮き彫りにしました。スペインの農業保険市場は、政府支援のリスク管理スキーム、農家への財政支援、干ばつ・洪水・疾病発生などの自然災害の影響を軽減する体系的な保険政策の組み合わせによって推進されています。この制度を国際的に紹介することで、スペインは自国の保険プログラムの信頼性と普及を強化し、国内外の農業リスク保険への投資を促進しています。

ラテンアメリカ農業保険市場の動向

ラテンアメリカの農業保険業界は、干ばつ、洪水、ハリケーンなどの気候関連リスクへの曝露増加により、作物の収穫量と農家の収入が脅かされることから、大幅な成長が見込まれています。ブラジル、メキシコ、チリなどの各国政府は、中小規模の農家にとって保険をより利用しやすく、手頃な価格にするため、補助金、官民連携、規制枠組みを通じてこの分野を積極的に支援しています。

2024年時点で、ブラジル農業保険市場は最大の収益シェアを占めました。協同組合が再保険にアクセスすることを可能にするブラジルの最近の規制変更は、同国の農業保険市場を大幅に拡大する見込みです。既に地元農家との深い繋がりを持つ協同組合組織が、再保険のバックアップ付き保険商品を提供できるようになることで、より多くの農家が気象災害、害虫、その他のリスクによる作物の損失から保護を受けられるようになります。現在、保険がかけられている作物は約10%に過ぎず、大きな保険適用範囲のギャップが存在しています。協同組合が仲介役として機能することで、市場は急速に拡大する可能性があります。これらの組織は、これまで保険の対象外となっていた中小規模の農家にリーチするための信頼、規模、現地知識を有しているからです。

中東アフリカ農業保険市場の動向

中東アフリカ地域の農業保険産業は、食料安全保障と農業近代化への関心の高まりにより、高付加価値作物や技術主導型農業への投資を保護しようとする農家の需要を背景に、大幅な成長が見込まれています。保険のメリットに対する認識の高まりに加え、インデックス型保険や気象トリガー型保険といった革新的な商品の登場も市場浸透を促進しています。さらに、保険会社、協同組合、フィンテックプラットフォーム間の連携により、これまで保険加入の機会が限られていた小規模農家を中心に、アクセシビリティと手頃な価格が向上し、地域市場はますます活況を呈しています。

サウジアラビアの農業保険市場は、政府主導の取り組みの拡大により著しい成長を見せています。2024年7月に導入された協同組合型農業保険プログラムは、同国農業分野における重要な進展を示しています。環境・水・農業大臣アブドゥルラフマン・アル・ファズリー閣下により開始された本施策は、植物害虫や家畜疾病による経済的損失を軽減し、農業産業の回復力を強化することを目的としています。ウェカーセンター(Weqaa Center)およびその他の当局によって実施される本プログラムは、国家変革プログラム(National Transformation Program)の主要構成要素であり、サウジアラビアのビジョン2030の目標に沿ったものです。

農業保険会社の主な動向

市場は細分化されており、多くの国レベルの農業保険提供者が存在しています。市場プレイヤーは、提携・協力、新製品発売、合併・買収、地理的拡大など、いくつかの戦略的取り組みを行い、市場での地位を維持し成長を図っています。

主要な農業保険会社:

以下は、農業保険市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Zurich Insurance Company Ltd.

- Tokio Marine HCC (HCC Insurance Holdings, Inc.)

- Farmers Mutual Hail Insurance Company of Iowa

- Sompo International Holdings Ltd.

- Allianz SE

- Munich Re

- AXA SA

- ICICI Lombard General Insurance Company Ltd.

- HDFC ERGO General Insurance Company Ltd.

- Anhua Agricultural Insurance Co., Ltd.

- Suncorp Group Ltd.

- Agro Nacional Seguros S.A.

- MAPFRE S.A.

最近の動向

- 2025年1月、インド政府は主要な二つの作物保険制度——首相作物保険計画(PMFBY)および再構築気象ベース作物保険制度(RWBCIS)——を2025-26年度まで延長し、自然災害、害虫、気象リスクによる作物の損失から農家を守るという政府の取り組みを強化しました。これと並行して、連邦内閣は農業保険エコシステムへの技術導入を推進する目的で、9,294万米ドルの予算を投じた「技術革新基金(FIAT)」の創設を承認しました。

- 2024年11月、ファーマーズエッジ社は大規模農業企業および作物保険会社が直面する最も差し迫ったデジタル課題に対応するため、マネージド・テクノロジー・サービスを導入しました。この包括的なサービスは、技術コンサルティング、アウトソーシング、データライセンス、カスタム開発を統合することで農業運営の効率化を目指します。サービスは、農場生産性、農業ビジネス運営、作物保険・リスク管理、サプライチェーン最適化、サステナビリティ報告といった主要農業産業に特化して設計されています。

ファーマーズエッジのヴィボーレ・アローラ最高経営責任者(CEO)は次のように述べています。「当社のマネージドサービスは、農業関連企業が技術を導入・統合する方法を再定義します。戦略的パートナーとして、エンドツーエンドのライフサイクルサポートを提供し、プロセスの簡素化、課題解決、そしてお客様が技術を活用して成長と革新の触媒となるよう支援いたします」

- 2024年10月、デジタル・アグリカルチャー・サービス(DAS)は、保険会社と農家双方のリスク軽減と精度向上を目的とした地理空間作物保険ソリューションをオーストラリアで導入しました。本プラットフォームは機械学習、自動マッピング、地理空間データを活用し、農地の位置確認、作物の種類識別、収量予測(予測値と実測値)の推定、保険状況と請求に関する資産監視を行います。これにより、保険料の過少徴収(リスクに対して保険料が十分に徴収されていない状態)の防止、保険証券発行時の誤りの削減、不正行為の最小化、保険金請求処理の迅速化を実現します。

「当社の目標は、保険料の過少徴収を防止し、保険証券発行時の誤りを減らし、保険金請求を効率化することです」と、DASの創設者兼CEOであるアンソニー・ウィルモット氏は述べています。「このソリューションは、保険対象物件についてほぼ完全な可視性を提供し、保険会社と彼らが保護する農家双方に利益をもたらします。」

グローバル農業保険市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査において、Grand View Researchは製品種類、流通チャネル、提供者、地域に基づいてグローバル農業保険市場レポートをセグメント化しました:

- 製品種類別見通し(収益、10億米ドル、2021年~2033年)

- 多危険作物保険(MPCI)

- 雹害作物保険

- 家畜保険

- その他

- 提供者別見通し(収益、10億米ドル、2021年~2033年)

- 公的機関

- 民間企業

- 流通チャネル別見通し(収益、10億米ドル、2021年~2033年)

- 銀行

- 保険会社

- その他

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.5.1. 商品フロー分析

1.6. データ検証と公開

1.7. 二次情報源リスト

1.8. 調査目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競合状況概況

第3章 市場変数、動向、範囲

3.1. 市場系譜

3.1.1. 親市場分析

3.1.2. 関連市場分析

3.2. 農業保険市場-市場力学

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析ツール:農業保険市場

3.3.1. ポーターの5つの力分析

3.3.2. PESTLE分析

第4章 農業保険市場:製品種類別推定値とトレンド分析

4.1. 製品種類別農業保険市場:主なポイント

4.2. 製品種類別農業保険市場の動向と市場シェア分析(2024年および2033年)

4.3. 複合災害作物保険(MPCI)

4.3.1. 複合災害作物保険(MPCI)市場規模予測(2021年~2033年、10億米ドル)

4.4. 雹害作物保険

4.4.1. 雹害作物保険市場規模予測(2021年~2033年、10億米ドル)

4.5. 家畜保険

4.5.1. 家畜保険市場規模予測(2021年~2033年、10億米ドル)

4.6. その他

4.6.1. その他市場規模予測(2021年~2033年、10億米ドル)

第5章 農業保険市場:提供者別分析と動向

5.1. 農業保険市場(提供者別):主なポイント

5.2. 農業保険市場:提供者動向及び市場シェア分析、2024年及び2033年

5.3. 公的

5.3.1. 公的市場規模予測(2021年~2033年、10億米ドル)

5.4. 民間

5.4.1. 民間市場の見積もりと予測、2021年~2033年(10億米ドル)

第6章 農業保険市場:流通チャネル別見積もりと動向分析

6.1. 農業保険市場、流通チャネル別:主なポイント

6.2. 農業保険市場:流通チャネルの動きと市場シェア分析、2024年および2033年

6.3. 銀行

6.3.1. 銀行市場の見積もりおよび予測、2021年~2033年(10億米ドル)

6.4. 保険会社

6.4.1. 保険会社市場の見積もりおよび予測、2021年~2033年(10億米ドル)

6.5. その他

6.5.1. その他市場規模予測(2021年~2033年、10億米ドル)

第7章 農業保険市場:地域別推定値と傾向分析

7.1. 地域別市場シェア分析(2024年および2033年)

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 北米

7.4.1. 米国

7.4.1.1. 主要国の動向

7.4.1.2. 規制の枠組み

7.4.1.3. 競争状況

7.4.1.4. 米国市場の見積もりと予測 2021年から2033年(10億米ドル)

7.4.2. カナダ

7.4.2.1. 主要国の動向

7.4.2.2. 規制の枠組み

7.4.2.3. 競争状況

7.4.2.4. カナダ市場の見積もりおよび予測 2021年から2033年(10億米ドル)

7.4.3. メキシコ

7.4.3.1. 主要な国別動向

7.4.3.2. 規制枠組み

7.4.3.3. 競争状況

7.4.3.4. メキシコ市場の見積もりおよび予測 2021年から2033年(10億米ドル)

7.5. ヨーロッパ

7.5.1. 英国

7.5.1.1. 主要国の動向

7.5.1.2. 規制の枠組み

7.5.1.3. 競争環境

7.5.1.4. 英国市場の推定値および予測 2021年から2033年(10億米ドル)

7.5.2. ドイツ

7.5.2.1. 主要国の動向

7.5.2.2. 規制の枠組み

7.5.2.3. 競争状況

7.5.2.4. ドイツ市場の推定値および予測(2021年から2033年まで、10億米ドル)

7.5.3. フランス

7.5.3.1. 主な国の動向

7.5.3.2. 規制の枠組み

7.5.3.3. 競争環境

7.5.3.4. フランス市場の見積もりと予測 2021年から2033年(10億米ドル)

7.5.4.

イタリア

7.5.4.1. 主要な国別動向

7.5.4.2. 規制の枠組み

7.5.4.3. 競争状況

7.5.4.4. イタリア市場予測と見通し 2021年から2033年(10億米ドル)

7.5.5. スペイン

7.5.5.1. 主要な国別動向

7.5.5.2. 規制の枠組み

7.5.5.3. 競争環境

7.5.5.4. スペイン市場の見積もりと予測 2021年から2033年(10億米ドル)

7.5.6. ノルウェー

7.5.6.1. 主な国の動向

7.5.6.2. 規制の枠組み

7.5.6.3. 競争環境

7.5.6.4. ノルウェー市場の見積もりおよび予測 2021年から2033年(10億米ドル)

7.5.7. スウェーデン

7.5.7.1. 主な国の動向

7.5.7.2. 規制の枠組み

7.5.7.3. 競争状況

7.5.7.4. スウェーデン市場の見積もりおよび予測 2021年から2033年(10億米ドル)

7.5.8. デンマーク

7.5.8.1. 主な国の動向

7.5.8.2. 規制の枠組み

7.5.8.3. 競争状況

7.5.8.4. デンマーク市場の推定値および予測 2021年から2033年(10億米ドル)

7.6. アジア太平洋地域

7.6.1. 日本

7.6.1.1. 主な国の動向

7.6.1.2. 規制の枠組み

7.6.1.3. 競争環境

7.6.1.4. 日本市場の推定値および予測(2021年から2033年まで、10億米ドル)

7.6.2. 中国

7.6.2.1. 主な国の動向

7.6.2.2. 規制の枠組み

7.6.2.3. 競争環境

7.6.2.4. 中国市場の見積もりと予測 2021年から2033年(10億米ドル)

7.6.3. インド

7.6.3.1. 主要国の動向

7.6.3.2. 規制の枠組み

7.6.3.3. 競争環境

7.6.3.4. インド市場の見積もりと予測 2021年から2033年 (10億米ドル)

7.6.4. オーストラリア

7.6.4.1. 主要な国別動向

7.6.4.2. 規制枠組み

7.6.4.3. 競争状況

7.6.4.4. オーストラリア市場の見積もりと予測 2021年から2033年(10億米ドル)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 規制の枠組み

7.6.5.3. 競争状況

7.6.5.4. 韓国市場の推定値および予測 2021年から2033年(10億米ドル)

7.6.6. タイ

7.6.6.1. 主要な国別動向

7.6.6.2. 規制の枠組み

7.6.6.3. 競争状況

7.6.6.4. シンガポール市場の見積もりと予測 2021年から2033年(10億米ドル)

7.7. ラテンアメリカ

7.7.1. ブラジル

7.7.1.1. 主要国の動向

7.7.1.2. 規制の枠組み

7.7.1.3. 競争環境

7.7.1.4. ブラジル市場の推定値および予測 2021年から2033年(10億米ドル)

7.7.2. アルゼンチン

7.7.2.1. 主な国の動向

7.7.2.2. 規制の枠組み

7.7.2.3. 競争状況

7.7.2.4. アルゼンチン市場の見積もりと予測 2021年から2033年(10億米ドル)

7.8. 中東アフリカ(MEA)

7.8.1. 南アフリカ

7.8.1.1. 主な国の動向

7.8.1.2. 規制の枠組み

7.8.1.3. 競争環境

7.8.1.4. 南アフリカ市場の見積もりと予測 2021年から2033年(10億米ドル)

7.8.2. サウジアラビア

7.8.2.1. 主な国の動向

7.8.2.2. 規制の枠組み

7.8.2.3. 競争状況

7.8.2.4. サウジアラビア市場規模予測(2021年~2033年、10億米ドル)

7.8.3. アラブ首長国連邦

7.8.3.1. 主な国別動向

7.8.3.2. 規制枠組み

7.8.3.3. 競争状況

7.8.3.4. アラブ首長国連邦(UAE)市場規模予測(2021年~2033年、10億米ドル)

7.8.4. クウェート

7.8.4.1. 主要国の動向

7.8.4.2. 規制の枠組み

7.8.4.3. 競争状況

7.8.4.4. クウェート市場予測(2021年~2033年、10億米ドル)

第8章 競争環境

8.1. 主要市場参加者別の最近の動向と影響分析

8.2. 企業/競争の分類

8.3. 企業の市場ポジション分析(2024年)

8.4. 企業一覧

8.4.1. チューリッヒ保険会社

8.4.1.1. 会社概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的取り組み

8.4.2. 東京海上HCC(HCC保険ホールディングス株式会社)

8.4.2.1. 会社概要

8.4.2.2.

財務実績

8.4.2.3. 商品ベンチマーク

8.4.2.4. 戦略的取り組み

8.4.3. アイオワ州ファーマーズ相互雹害保険会社

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 商品ベンチマーク

8.4.3.4. 戦略的取り組み

8.4.4. 損保ジャパン国際ホールディングス株式会社

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. アリアンツSE

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. ミュンヘン再保険会社

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的取り組み

8.4.7. AXA SA

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. ICICIロンバード総合保険株式会社

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. HDFC ERGO 一般保険株式会社

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的取り組み

8.4.10. 安華農業保険株式会社

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的取り組み

8.4.11. サンコープ・グループ株式会社

8.4.11.1. 会社概要

8.4.11.2. 財務実績

8.4.11.3. 製品ベンチマーク

8.4.11.4. 戦略的取り組み

8.4.12. アグロ・ナシオナル・セグロス社

8.4.12.1. 会社概要

8.4.12.2. 財務実績

8.4.12.3. 製品ベンチマーキング

8.4.12.4. 戦略的取り組み

8.4.13. マップフレ社

8.4.13.1. 会社概要

8.4.13.2. 財務実績

8.4.13.3. 製品ベンチマーキング

8.4.13.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 製品種類別世界農業保険市場、2021年~2033年 (百万米ドル)

表3 提供者別グローバル農業保険市場、2021年~2033年 (百万米ドル)

表4 販売チャネル別グローバル農業保険市場、2021年~2033年 (百万米ドル)

表5 地域別グローバル農業保険市場、2021年~2033年 (百万米ドル)

表6 北米農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表7 北米農業保険市場、提供者別、2021年~2033年(百万米ドル)

表8 北米農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表9 北米農業保険市場、国別、2021年~2033年(百万米ドル)

表10 米国農業保険市場、手続き別、2021年~2033年(百万米ドル)

表11 米国農業保険市場、提供者別、2021年~2033年(百万米ドル)

表12 米国農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表13 カナダ農業保険市場、手続き別、2021年~2033年(百万米ドル)

表14 カナダ農業保険市場、提供者別、2021年~2033年(百万米ドル)

表15 カナダ農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表16 ヨーロッパ農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表17 ヨーロッパ農業保険市場、提供者別、2021年~2033年(百万米ドル)

表18 ヨーロッパ農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表19 ヨーロッパ農業保険市場、国別、2021年~2033年(百万米ドル)

表20 英国農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表21 イギリス農業保険市場、提供者別、2021年~2033年(百万米ドル)

表22 イギリス農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表23 イギリス農業保険市場、地域別、2021年~2033年(百万米ドル)

表24 ドイツ農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表25 ドイツ農業保険市場、提供者別、2021年~2033年 (百万米ドル)

表26 ドイツ農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表27 フランス農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表28 フランス農業保険市場、提供者別、2021年~2033年(百万米ドル)

表29 フランス農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表30 イタリア農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表31 イタリア農業保険市場、提供者別、2021年~2033年(百万米ドル)

表32 イタリア農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表33 スペイン農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表34 スペイン農業保険市場、提供者別、2021年~2033年(百万米ドル)

表35 スペイン農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表36 スウェーデン農業保険市場、製品種類別、2021年~2033年 (百万米ドル)

表37 スウェーデン農業保険市場、提供者別、2021年~2033年(百万米ドル)

表38 スウェーデン農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表39 ノルウェー農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表40 ノルウェー農業保険市場、提供者別、2021年~2033年(百万米ドル)

表41 ノルウェー農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表42 デンマーク農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表43 デンマーク農業保険市場、提供者別、2021年~2033年(百万米ドル)

表44 デンマーク農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表45 アジア太平洋地域の農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表46 アジア太平洋地域の農業保険市場、提供者別、2021年~2033年(百万米ドル)

表47 アジア太平洋地域の農業保険市場、流通チャネル別、2021年~2033年 (百万米ドル)

表48 アジア太平洋地域農業保険市場、国別、2021年~2033年(百万米ドル)

表49 中国農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表50 中国農業保険市場、提供者別、2021年~2033年(百万米ドル)

表51 中国農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表52 日本農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表53 日本農業保険市場、提供者別、2021年~2033年(百万米ドル)

表54 日本農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表55 インド農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表56 インド農業保険市場、提供者別、2021年~2033年(百万米ドル)

表57 インド農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表58 オーストラリア農業保険市場、製品種類別、2021年~2033年 (百万米ドル)

表59 オーストラリア農業保険市場、提供者別、2021年~2033年(百万米ドル)

表60 オーストラリア農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表61 タイ農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表62 タイ農業保険市場、提供者別、2021年~2033年(百万米ドル)

表63 タイ農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表64 韓国農業保険市場、製品種類別、2021年~2033年 (百万米ドル)

表65 韓国農業保険市場、提供者別、2021年~2033年(百万米ドル)

表66 韓国農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表67 ラテンアメリカ農業保険市場、製品種類別、2021年~2033年 (百万米ドル)

表68 ラテンアメリカ農業保険市場、提供者別、2021年~2033年 (百万米ドル)

表69 ラテンアメリカ農業保険市場、流通チャネル別、2021年~2033年 (百万米ドル)

表70 ラテンアメリカ農業保険市場、国別、2021年~2033年 (百万米ドル)

表71 ブラジル農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表72 ブラジル農業保険市場、提供者別、2021年~2033年(百万米ドル)

表73 ブラジル農業保険市場、流通チャネル別、2021年~2033年 (百万米ドル)

表74 メキシコ農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表75 メキシコ農業保険市場、提供者別、2021年~2033年(百万米ドル)

表76 メキシコ農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表77 アルゼンチン農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表78 アルゼンチン農業保険市場、提供者別、2021年~2033年(百万米ドル)

表79 アルゼンチン農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表80 中東・アフリカ農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表81 中東・アフリカ農業保険市場、提供者別、2021年~2033年(百万米ドル)

表82 中東・アフリカ農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表83 中東・アフリカ農業保険市場、国別、2021年~2033年(百万米ドル)

表84 サウジアラビア農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表85 サウジアラビア農業保険市場、提供者別、2021年~2033年(百万米ドル)

表86 サウジアラビア農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表87 南アフリカ農業保険市場、製品種類別、2021年~2033年 (百万米ドル)

表88 南アフリカ農業保険市場、提供者別、2021年~2033年(百万米ドル)

表89 南アフリカ農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)農業保険市場、提供者別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

表93 クウェート農業保険市場、製品種類別、2021年~2033年(百万米ドル)

表94 クウェート農業保険市場、提供者別、2021年~2033年(百万米ドル)

表95 クウェート農業保険市場、流通チャネル別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 農業保険:市場見通し

図9 農業保険の競争環境分析

図10 親市場の展望

図11 関連/補助市場の展望

図12 浸透率と成長見通しのマッピング

図13 産業バリューチェーン分析

図14 農業保険市場の推進要因の影響

図15 農業保険市場の抑制要因の影響

図16 農業保険市場の戦略的取り組み分析

図17 農業保険市場:製品種類別動向分析

図18 農業保険市場:製品種類別見通しと主なポイント

図13 多危険作物保険(MPCI)市場規模推計と予測(2021年~2033年)

図13 雹害作物保険市場の見積もりおよび予測、2021年~2033年

図13 家畜保険市場の見積もりおよび予測、2021年~2033年

図13 その他市場の見積もりおよび予測、2021年~2033年

図22 農業保険市場:提供者動向分析

図23 農業保険市場: プロバイダー展望と主なポイント

図24 公共市場の見積もりと予測、2021年~2033年

図25 民間市場の見積もりと予測、2021年~2033年

図26 農業保険市場:流通チャネル動向分析

図27 銀行市場の見積もりと予測、2021年~2033年

図28 保険会社市場の見積もりおよび予測、2021年~2033年

図29 その他市場の見積もりおよび予測、2021年~2033年

図30 世界の農業保険市場:地域別動向分析

図31 世界の農業保険市場:地域別展望と主なポイント

図32 北米市場の見積もりと予測、2021年~2033年

図33 米国市場の見積もりおよび予測、2021年~2033年

図34 カナダ市場の見積もりおよび予測、2021年~2033年

図35 ヨーロッパ市場の見積もりおよび予測、2021年~2033年

図36 英国市場の見積もりおよび予測、2021年~2033年

図37 ドイツ市場の見積もりおよび予測、2021年~2033年

図38 フランス市場の見積もりおよび予測、2021年~2033年

図39 イタリア市場の見積もりおよび予測、2021年~2033年

図40 スペイン市場の見積もりと予測、2021年~2033年

図41 スウェーデン市場の見積もりと予測、2021年~2033年

図42 ノルウェー市場の見積もりと予測、2021年~2033年

図43 デンマーク市場の見積もりと予測、2021年~2033年

図44 アジア太平洋市場の見積もりと予測、2021年~2033年

図45 中国市場の見積もりと予測、2021年~2033年

図46 日本市場の見積もりと予測、2021年~2033年

図47 インド市場の見積もりと予測、2021年~2033年

図48 オーストラリア市場の見積もりと予測、2021年~2033年

図49 タイ市場の見積もりと予測、2021年~2033年

図50 韓国市場の見積もりと予測、2021年~2033年

図51 ラテンアメリカ市場の見積もりと予測、2021年~2033年

図52 ブラジル市場の見積もりと予測、2021年~2033年

図53 メキシコ市場の見積もりと予測、2021年~2033年

図54 アルゼンチン市場の見積もりと予測、2021年~2033年

図55 中東・アフリカ市場の見積もりと予測、2021年~2033年

図56 サウジアラビア市場の見積もりと予測、2021年~2033年

図57 南アフリカ市場の見積もりと予測、2021年~2033年

図58 アラブ首長国連邦(UAE)市場の見積もりと予測、2021年~2033年

図59 クウェート市場の見積もりと予測、2021年~2033年

図60 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/